Содержание

- Перевод без открытия лицевого счета

- Заявление на перевод

- Отличия платежного календаря от бюджета движения денежных средств

- Преимущества платежного календаря для предприятия

- Основные виды платежных календарей предприятия

- Данные для составления платежного календаря

- Как составить платежный календарь (+ пример в Excel)

- Нюансы составления платежного календаря предприятия

- Выбор программы для составления платежного календаря предприятия

Перевод без открытия лицевого счета

Для осуществления перевода иностранной валюты из Российской Федерации без открытия банковского счета необходимо заполнить заявление на перевод по утверждённой в банке форме и предоставить необходимые обосновывающие документы

Переводы осуществляются при наличии следующих документов, удостоверяющих личность:

- паспорт гражданина Российской Федерации — для граждан Российской Федерации;

- общегражданский заграничный паспорт — для граждан Российской Федерации;

- паспорт моряка — для граждан Российской Федерации;

- удостоверение личности военнослужащего или военный билет — для военнослужащих Российской Федерации;

- иные документы, признаваемые в соответствии с законодательством Российской Федерации документами, удостоверяющими личность, — для граждан Российской Федерации;

- общегражданский заграничный паспорт либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность, — для иностранных граждан;

- вид на жительство в Российской Федерации — для лиц без гражданства, если они постоянно проживают на территории Российской Федерации;

- документ, выданный иностранным государством и признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность человека, не имеющего гражданства, — для лиц без гражданства;

- разрешение на временное проживание — для лиц без гражданства;

- вид на жительство — для лиц без гражданства;

- иные документы, предусмотренные федеральными законами или признаваемые в соответствии с международным договором Российской Федерации в качестве документов, удостоверяющих личность человека, не имеющего гражданства, — для лиц без гражданства;

- свидетельство о рассмотрении ходатайства о признании лица беженцем, выданное дипломатическим или консульским учреждением Российской Федерации либо постом иммиграционного контроля или территориальным органом федеральной исполнительной власти по миграционной службе — для беженцев;

- удостоверение беженца — для беженцев;

- свидетельство о рождении и письменное согласие родителей (усыновителей, попечителя) на совершение перевода или получение перевода (для несовершеннолетние лиц в возрасте от 14 до 18 лет).

При осуществлении операции в случае обращения в Банк для осуществления перевода или его получения другого физического лица (представителя) необходимо предоставить доверенность на совершение операции.

При получении физическим лицом или представителем физического лица без открытия банковского счета переведенной в Российскую Федерацию иностранной валюты необходимо заполнить заявление на получение утверждённой в банке форме.

Физические лица-нерезиденты Российской Федерации осуществляют переводы без открытия счёта без ограничений. В платежном документе по валютной операции в российских рублях, представленном физическим лицом–нерезидентом Российской Федерации, должен быть проставлен код валютной операции.

Физические лица–резиденты РФ имеют право осуществить перевод из Российской Федерации без открытия банковского счета иностранной валюты в сумме, не превышающей в эквиваленте 5000 долларов США, определяемой с использованием официальных курсов иностранных валют к рублю, установленных Банком России на дату поручения Банку на осуществление перевода. Общая сумма переводов Резидента из Российской Федерации без открытия банковского счета, осуществляемых через Банк (филиал Банка) в течение одного операционного дня, не должна превышать эту сумму. Расчетные документы физических лиц-резидентов РФ при осуществлении ими платежей (в рублях РФ или иностранной валюте) в пользу нерезидентов, принимаются Банком к исполнению при представлении обосновывающих документов.

Расчетные документы физических лиц-резидентов РФ, представленные для осуществления перевода иностранной валюты или российских рублей на свой счет, открытый в банке, расположенном за пределами Российской Федерации, принимаются Банком к исполнению при наличии оригинала уведомления налогового органа по месту жительства об открытии такого счета с отметкой налогового органа.

Расчетные документы физических лиц-резидентов РФ, представленные для осуществления перевода иностранной валюты по территории Российской Федерации либо за пределы Российской Федерации со счетов физических лиц резидентов РФ на счета резидентов — являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), должны быть представлены документы,подтверждающие родство:- выданные органами записи актов гражданского состояния свидетельства (о браке, о рождении и др.);

- решения суда;

- документы, удостоверяющие личность, в которых есть записи о детях, супругах;

- иные документы, предусмотренные законодательством Российской Федерации.

Расчетные документы физических лиц-резидентов РФ, представленные для осуществления перевода резидентом Российской Федерации иностранной валюты по территории Российской Федерации либо за пределы Российской Федерации со своего счета на счет близкого родственника – резидента Российской Федерации (не являющегося супругом) в сумме, превышающей эквивалент 5000 долларов США, должны быть представлены документ, раскрывающий содержание операции: договор дарения, договор об оказании материальной помощи и т.п. те же документы, что и при переводе иностранной валюты между близкими родственниками на территории Российской Федерации в сумме, превышающей эквивалент 5000 долларов США. Степень родства указывается в поле «Назначение платежа» платежного документа.

Расчетные документы физических лиц, представленные для осуществления перевода иностранной валюты из Российской Федерации в пользу физического лица — нерезидента Российской Федерации, не являющегося супругом физического лица, в сумме, превышающей эквивалент 5000 долларов США, необходимо представление документа, раскрывающего содержание операции (договора дарения, договора об оказании материальной помощи и т.п.), в котором содержатся сведения, подтверждающие статус получателя перевода (стороны по договору) как нерезидента Российской Федерации. Если по договору нельзя идентифицировать получателя как нерезидента Российской Федерации, дополнительно должны быть представлены документы, подтверждающие такой статус.

Получение физическими лицами (резидентами, нерезидентами) переведенной в Российскую Федерацию иностранной валюты без открытия банковского счета осуществляется без ограничений. Валютные операции без открытия счёта между физическими лицами-резидентами и нерезидентами на территории Российской Федерации не осуществляются.

Заявление на перевод

Переводы со счетов открытых в АО Народный банк

Для осуществления необходимо заполнить заявление по утвержденной в банке форме и предоставить необходимые обосновывающие документы. В заявлении указываются:

- фамилия, имя, отчество, страна постоянного проживания и реквизиты документа, удостоверяющего личность отправителя платежа (при отправке перевода);

- фамилия, имя, отчество получателя платежа и реквизиты документа, удостоверяющего личность получателя платежа (при получении перевода);

- сумма перевода

- назначение платежа

- дата оформления и подпись физического лица;

- дата и номер доверенности (если обосновывающие документы выставлены на одно физическое лицо, а в Банк для осуществления перевода обратилось другое физическое лицо).

СВЕДЕНИЯ, НЕОБХОДИМЫЕ ДЛЯ ЗАПОЛНЕНИЯ ЗАЯВЛЕНИЯ

Отправитель:

- Паспортные данные

- № счёта

Получатель:

- № счета

- наименование (ФИО для физических лиц, название организации для юридических лиц);

- страна, город, адрес получателя

- Банк получателя:

- Код страны

- SWIFT-код банка;

- наименование банка;

- страна регистрации;

- город,адрес банка

- № счета в банке-корреспонденте (в случае указания банка-корреспондента)

Банк-корреспондент:

- код страны;

- SWIFT-код банка;

- наименование банка;

- страна регистрации;

- город,адрес банка;

ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА

Расчетные документы в иностранной валюте, представленные физическими лицами – резидентами для перевода с их валютных счетов в пользу иных физических лиц — резидентов на их счета, открытые в банках, расположенных за пределами территории РФ, в суммах, не превышающих в течение одного операционного дня через Банк (Головной Банк и филиалы) суммы, равной в эквиваленте 5000 долларов суммах, не превышающих в течение одного операционного дня через Банк (Головной Банк и филиалы) суммы, равной в эквиваленте 5000 долларов США по официальному курсу, установленному Банком России на дату списания денежных средств со счета Клиента, принимаются Банком к исполнению без предоставления Клиентами обосновывающих документов при наличии в заявлении на перевод в графе «Содержание операции» подтверждающей записи: «Перевод осуществляется в пользу резидента»

Иные расчётные документы в иностранной валюте, представленные физическими лицами – резидентами для перевода с их валютных счетов в пользу резидентов (за исключением переводов по договорам, заключенных Клиентами с Банком) принимаются Банком к исполнению при представлении Клиентами документов, являющихся основанием для проведения валютной операции, указанных в части 4 статьи 23 Федерального закона «О валютном регулировании и валютном контроле» (далее – обосновывающие документы).

Расчетные документы физических лиц в рублях РФ в пользу иных резидентов на их счета, открытые в банках, расположенных за пределами территории РФ, принимаются Банком к исполнению при наличии в расчетном документе в графе «Назначение платежа» подтверждающей записи: «Перевод осуществляется в пользу резидента» или представления документов, подтверждающих резидентность бенефициара.

Расчетные документы физических лиц при осуществлении ими платежей (в рублях РФ или иностранной валюте) в пользу нерезидентов, принимаются Банком к исполнению при представлении обосновывающих документов.

Расчетные документы физических лиц, представленные для осуществления перевода иностранной валюты на свой счет, открытый в банке, расположенном за пределами Российской Федерации, принимаются Банком к исполнению при наличии оригинала уведомления налогового органа по месту жительства об открытии такого счета с отметкой налогового органа

Расчетные документы физических лиц, представленные для осуществления перевода иностранной валюты по территории Российской Федерации либо за пределы Российской Федерации со счетов физических лиц резидентов РФ на счета резидентов — являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), должны быть представлены документы,подтверждающие родство:

- выданные органами записи актов гражданского состояния свидетельства (о браке, о рождении и др.);

- решения суда;

- документы, удостоверяющие личность, в которых есть записи о детях, супругах;

- иные документы, предусмотренные законодательством Российской Федерации.

Расчетные документы физических лиц, представленные для осуществления перевода резидентом Российской Федерации иностранной валюты по территории Российской Федерации либо за пределы Российской Федерации со своего счета на счет близкого родственника – резидента Российской Федерации (не являющегося супругом) в сумме, превышающей эквивалент 5000 долларов США, должны быть представлены документ, раскрывающий содержание операции: договор дарения, договор об оказании материальной помощи и т.п. те же документы, что и при переводе иностранной валюты между близкими родственниками на территории Российской Федерации в сумме, превышающей эквивалент 5000 долларов США. Степень родства указывается в поле «Назначение платежа» платежного документа. Расчетные документы физических лиц, представленные для осуществления перевода иностранной валюты из Российской Федерации в пользу физического лица — нерезидента Российской Федерации, не являющегося супругом физического лица, в сумме, превышающей эквивалент 5000 долларов США, необходимо представление документа, раскрывающего содержание операции (договора дарения, договора об оказании операции (договора дарения, договора об оказании материальной помощи и т.п.), в котором содержатся сведения, подтверждающие статус получателя перевода (стороны по договору) как нерезидента Российской Федерации. Если по договору нельзя идентифицировать получателя как нерезидента Российской Федерации, дополнительно должны быть представлены документы, подтверждающие такой статус.

При поступлении иностранной валюты (кроме поступлений по операциям с уполномоченным Банком, перечисленным ниже) на валютные счета Клиентов, Клиенты представляют информацию о содержании осуществленной ими валютной операции в форме Заявления. Операционные работники Банка, обслуживающие валютные счета Клиентов, предоставляют Клиентам вышеуказанное Заявление с целью его заполнения при обращении Клиентов в Банк для совершения последующей операции по счету.

- операции по приему наличных денег по счетам по учету вкладов и текущим счетам физических лиц;

- операции по получению физическими лицами кредитов от Банка;

- операции по продаже, покупке, конверсии, замене, размену иностранной валюты;

Физические лица — нерезиденты Российской Федерации осуществляют переводы без открытия счёта без ограничений. В платежном документе по валютной операции в российских рублях, представленном физическим лицом – нерезидентом Российской Федерации, должен быть проставлен код валютной операции.

Физические лица (резиденты, нерезиденты) могут получать иностранную валюту, переведенную в РФ, без ограничения по сумме перевода.

При осуществлении переводов денежных средств по поручению физических лиц без открытия банковских счетов, указанные денежные средства страхованию не подлежат.

Вопросы, рассмотренные в материале:

- Чем платежный календарь предприятия отличается от БДДС?

- Каковы преимущества платежного календаря?

- Как составить платежный календарь?

- Как выбрать программы для его автоматизации?

Контроль движения денежных средств представляет собой главную задачу финансовой службы любой компании. Наглядно управлять потоками средств позволяет платежный календарь предприятия, иначе он называется графиком платежей организации. Далее мы расскажем, для чего нужен данный инструмент, каковы правила его подготовки.

Отличия платежного календаря от бюджета движения денежных средств

Читайте также: Методы бережливого производства

Платежный календарь предприятия – это основной инструмент управления потоками финансов на ежедневной основе, позволяющий оптимизировать движение средств, сократить риск неплатежеспособности компании.

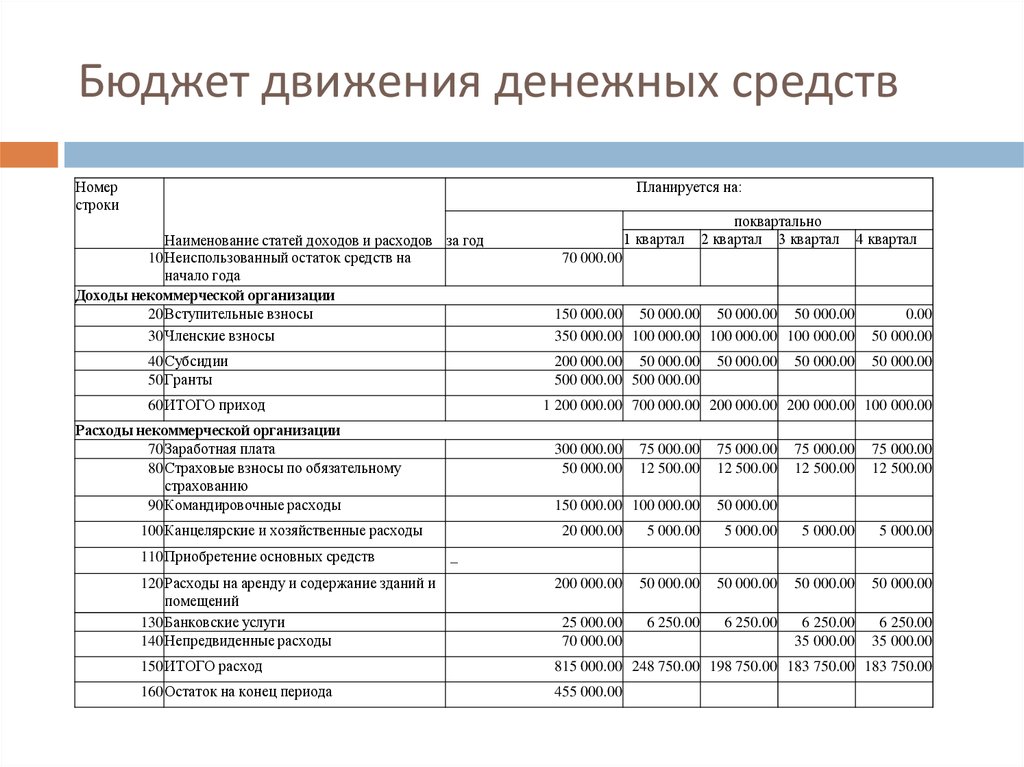

Он входит в систему бюджетирования, так как используется при планировании поступающих и расходуемых финансов. В укрупненном виде данные статьи представлены в бюджете движения денежных средств (БДДС).

Основное отличие платежного календаря от БДДС состоит в том, что в первый ежедневно вносятся поправки с учетом актуальных сведений о фактическом наличии денег на счетах предприятия и в кассе.

Отметим, что во время подготовки платежного календаря расходы прогнозируются при помощи действующих договоров и первичных документов на оплату. А при прогнозе поступлений денег во внимание принимаются фактически совершенные отгрузки товара покупателям и кредитные средства, полученные по кредитным договорам. Поэтому данный документ обычно составляется на месяц.

Тогда как в БДДС указываются обобщенные запланированные поступления и расходы средств, связанные с планами бюджета доходов, расходов компании. Благодаря этой особенности удается спланировать движение финансов предприятия на срок от квартала до года.

Другое немаловажное отличие БДДС состоит в отсутствии необходимости разделять финансовые потоки на операционную, финансовую, инвестиционную деятельность.

Если вы хотите эффективно управлять денежными средствами, необходимо, чтобы платежный календарь устанавливал приоритетность выплат предприятия. Поясним: если недостаточно свободных ресурсов, в первую очередь погашают те обязательства, которые являются наиболее существенными для продолжения работы компании.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Преимущества платежного календаря для предприятия

Платежный календарь предприятия представляет собой плановый финансовый документ, благодаря которому удается ежедневно управлять потоками поступающих, расходуемых средств.

Он необходим для решения целого ряда задач:

- Сведение прогнозируемых объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- Максимальная синхронизация соответствующих денежных потоков, что позволяет увеличить эффективность оборота средств.

- Обеспечение приоритетности платежей с учетом воздействия на работу компании.

- Обеспечение необходимой абсолютной ликвидности денежного потока компании, иными словами, ее платежеспособности в краткосрочный период.

- Возможность своевременного контроля и текущих проверок деятельности в сфере управления финансами.

Благодаря внедрению платежного календаря предприятия:

- становится возможным прогнозирование финансового положения компании;

- приобретают прозрачность процессы управления прибылью, затратами;

- повышаются гибкость и логичность решений в случае изменения экономических условий работы предприятия;

- оптимизируется кредитная политика;

- повышается надежность, а значит, возрастает доверие кредиторов, инвесторов, головного офиса.

Несмотря на все преимущества, главная цель введения данного документа – создание графика денежных потоков на несколько рабочих дней – месяц. За счет этого инструмента погашаются все необходимые обязательства, сокращается объем избыточных средств на счетах и не удается столкнуться с кассовыми разрывами.

Содержание платежного календаря бывает разным – все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов. Отметим, что наиболее распространена разбивка по дням и источникам.

Читайте также: Как считать коэффициент текущей ликвидности: основные формулы

Основные виды платежных календарей предприятия

Платежные календари делятся на виды по направлениям работы предприятия, его подразделений и отделов. Выделают такие типы данного документа:

- Налоговый платежный календарь, который также называют графиком налоговых платежей, где фиксируются осуществляемые в налоговые органы отчисления. В качестве даты уплаты обычно устанавливают последний день срока, выделенного на перечисление средств.

- Календарь инкассации дебиторской задолженности. Все необходимые данные вносятся в документ в сроки, указанные в соглашениях с контрагентами. В качестве даты поступления денег используется дата зачисления на расчетный счет, поскольку таким образом удается представить действительный оборот средств.

- Календарь обслуживания кредитов. Все сведения по выплатам указываются в данном документе на основе условий кредитных/лизинговых соглашений.

- Календарь выдачи зарплаты. Используется в компаниях, работающих с многоступенчатым графиком выплаты зарплат.

- Бюджет формирования производственных запасов. Сведения по данным платежам вносятся согласно планам закупок либо договорам, заключенным с контрагентами. Этот же документ должен содержать данные в случае выплаты долгов поставщикам.

- Бюджет управленческих расходов. В него вносятся затраты на приобретение лицензий, оргтехники, то есть все, что не относится к внеоборотным активам, а также расходы на деловые поездки, почтовые отправления, прочие виды затрат, необходимые для управления компанией. Отметим, что сюда не входит оплата труда административно-управленческого персонала, она фиксируется в календаре выплат зарплаты. Сумму в этом случае устанавливает соответствующая смета, а сроки согласовываются со службами управления.

- Бюджет реализации товара. Здесь предусмотрено два раздела: «График поступления платежей за реализованную продукцию», а также «График расходов, обеспечивающих реализацию продукции».

- Бюджет формирования портфеля долгосрочных финансовых инвестиций. Данный документ также включает в себя два раздела: «График затрат на приобретение долгосрочных финансовых инструментов инвестирования» (таких, как акции, долгосрочные облигации, пр.) и «График поступления дивидендов и процентов по долгосрочным финансовым инструментам инвестиционного портфеля».

- Капитальный бюджет реализации программы реальных инвестиций. При его составлении учитываются два раздела: «График капитальных затрат» (на оплату основных средств и нематериальных активов) и «График поступления инвестиционных ресурсов» (по отдельным источникам).

- Капитальный бюджет реализации инвестиционных проектов. Эта разновидность похожа на предыдущий документ.

- Бюджет эмиссии акций. Документ включает в себя «График платежей, обеспечивающих подготовку эмиссии акций и обеспечивающих их продажу» (комиссионное вознаграждение, пр.) и «График поступления денежных средств от эмиссии акций».

- Бюджет эмиссии облигаций схож с предыдущим типом документа.

- Календарь амортизации основного долга по финансовым кредитам. Сведения о платежах фиксируются отдельно для всех видов кредита и в соответствии с условиями кредитных договоров.

Читайте также: Очевидные последствия повышения ставки НДС на финансы предприятия

Данные для составления платежного календаря

При разработке данного документа используется реальная информационная база денежных потоков предприятия. В нее должны входить такие сведения:

- договоры с контрагентами, банками, иными организациями;

- акты сверки расчетов с контрагентами; акты сдачи-приема товара (работ, услуг);

- счета (инвойсы) на оплату товара (работ, услуг); счета-фактуры (выданные и полученные);

- банковские документы, фиксирующие поступление денег на счета;

- таможенные декларации;

- платежные поручения;

- документы о согласовании цен;

- графики отгрузки продукции;

- графики выдачи зарплаты персоналу;

- информация по расчетам с дебиторами, кредиторами;

- законодательно установленные сроки выплат по финансовым обязательствам (перед бюджетом, внебюджетными фондами, контрагентами);

- приказы, распоряжения внутри компании.

Как составить платежный календарь (+ пример в Excel)

Формирование бюджетного календаря предполагает три основных этапа:

- Бюджетирование в рамках БДДС.

- Установление правил выплат.

- Автоматизация составления данного документа.

При подготовке БДДС разрабатывается структура бюджета, определяются объемы и сроки поступления средств и расходов. Во время этого этапа работы необходимо тесное взаимодействие с представителями ЦФО, допускается использование сценарного планирования. Отметим, по каждому направлению работы проводится отдельный расчет чистого денежного потока (ЧДП).

В результате данного этапа вы получаете сбалансированный график поступлений и выплат, благодаря которому исключены «кассовые разрывы». В то же время требуется выявить резервы незадействованных средств и определить сферу их использования. В этом случае опираются на имеющиеся возможности и оценку рисков работы компании.

На втором этапе создания платежного календаря предприятия необходимо определить полномочия и компетенции инициаторов платежей, систему подачи, утверждения и отклонения заявок. Также устанавливается процедура составления реестра платежей на день, неделю, перечень «защищенных» статей, принцип согласования превышающих лимиты затрат.

При осуществлении платежа обычно действует такой алгоритм:

- Подача заявки инициатором.

- Проверка соответствия платежа платежному календарю – это делает руководитель ЦФО или финансовая служба.

- Согласование отклонений от бюджета, если они имеются.

- Согласование платежа с финансовой службой.

- Передача в бухгалтерию указания на проведение платежа.

На третьем этапе происходит автоматизация информационных потоков, имеющих отношение к составлению данного календаря, платежам, финансовым поступлениям. С этой целью изучаются базы данных 1С, также необходимо регламентировать внутренние аналитические формы и режимы доступа к информации предприятия. При небольших масштабах деятельности для этих целей достаточно корпоративной электронной почты и Excel.

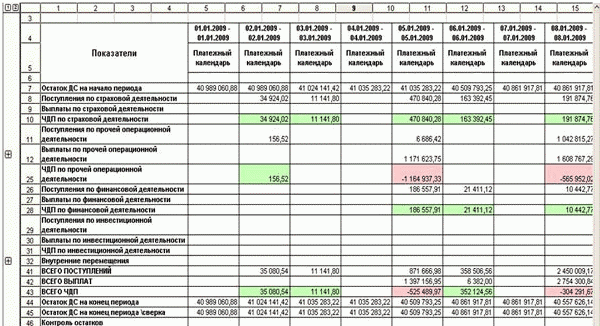

Приведем пример создания платежного календаря предприятия в Excel. Компания «Х» ведет свою деятельность в нескольких крупных городах, поэтому может похвастаться обширной филиальной структурой. Руководство решило провести централизацию управленческого учета, чтобы обосновать перераспределение финансов между филиалами. В результате чего потребовалось изменить систему контроля движения денежных потоков.

Для этого были сделаны такие шаги:

- Налажено поступление информации от региональных офисов при подготовке БДДС, балансировке поступлений и выплат. Получившийся образец платежного календаря предприятия вы видите ниже:

- Созданы унифицированные формы заявок для платежей и платежных реестров.

- Установлена процедура согласования платежей при помощи электронного документооборота.

- Ответственные специалисты получили персональный доступ к информации.

- Все процедуры закреплены в соответствующих положениях.

- Проанализировано совпадение реальных доходов и расходов составленному ранее платежному календарю, выявлены причины отклонений.

- Наложены взыскания на руководителей ЦФО, допустивших необоснованные существенные отклонения.

Для скачивания есть вариант разработки платежного календаря на примере рекламного агентства

Читайте также: Оптимизация управления затратами

Нюансы составления платежного календаря предприятия

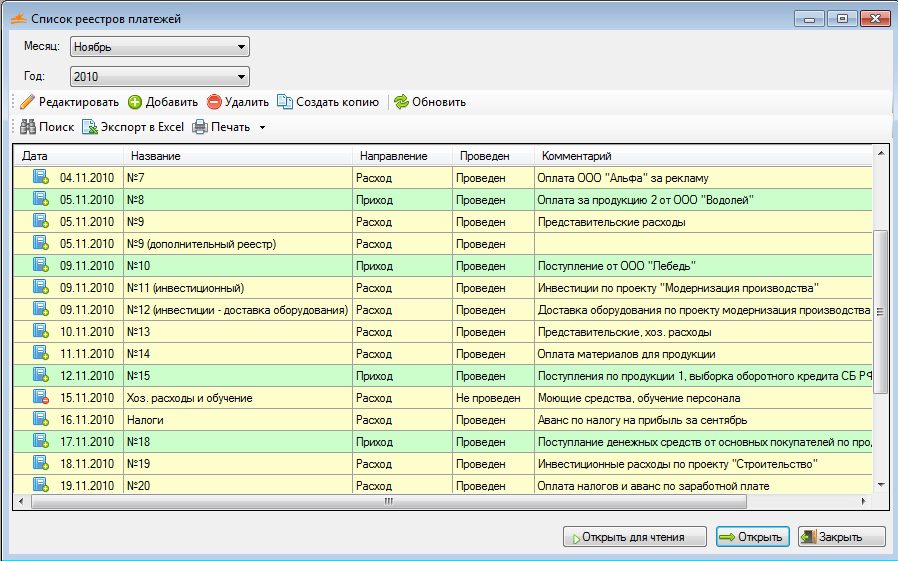

1. Реестр платежей.

Реестр запланированных выплат является важной частью данного календаря. Обычно именно он идет на подпись финансовому или генеральному директору предприятия. Отметим, что в идеале в реестре платежей предусмотрены как стандартные колонки, например, дата составления заявки на платеж, номера счета и договора, наименование контрагента и сумма к оплате, так и ряд дополнительных полей. Последние могут помочь руководителю департамента казначейства (либо финансовому директору, если в компании отсутствует отдельная казначейская функция) сформировать платежный календарь.

К дополнительным полям относятся:

- Наименование статьи бюджета, в рамках которой планируется произвести платеж. Дело в том, что проверка на соответствие бюджету входит в число самых распространенных процедур при согласовании заявок на платеж. Вы значительно упростите проверку, если будете осуществлять ее не по отдельной заявке, а по реестру платежей. Для этого наименование статьи бюджета указывается по каждому заявленному платежу.

- Источник оплаты. То есть необходимо обозначить, с какого расчетного счета (из какой кассы) будут выплачены деньги по заявке. Без этого сложно спланировать остатки на начало и конец дня по расчетным счетам компании во время составления платежного календаря предприятия.

- Авторизация. Это дополнительный признак, позволяющий отследить согласована ли заявка. Для большего удобства можно разбить это поле на несколько, допустим, по должностям лиц, от которых зависит согласование. Таким образом финансовый директор, получив на подпись реестр платежей, сможет понять, какие заявки уже одобрены на предыдущих этапах, а какие еще ждут согласования и у кого.

- Факт исполнения заявки. Данное поле включает в себя пометку относительно того, оплачена заявка или нет, и дату платежа. Благодаря этому полю, инициатор быстро получает сведения о состоянии своей заявки, а финансовый директор без труда актуализирует платежный календарь, внося в него оплаты, имевшие место на текущей неделе.

2. Правила сбора и прохождения заявок.

Подготовка достоверного платежного календаря на ближайшую неделю невозможна, пока на предприятии отсутствует регламент платежей. Дело в том, что всегда есть руководители отделов, которым кажется, что именно их счет требует скорейшей оплаты. И это несмотря на то, что практически всегда можно предвидеть необходимость выплат хотя бы за неделю. Обычно причиной такой спешки является забывчивость, простая халатность отдельных специалистов. В финансовых вопросах это недопустимо.

Регламент платежей устанавливает правила заполнения заявок, порядок согласования, сроки подачи, время исполнения заявки. Допустим, инициатор платежа может подать заявку по понедельникам до 16:00. А время выдачи наличных по согласованным заявкам – по средам, четвергам, пятницам с 11:00; безналичная оплата по заявкам первого приоритета осуществляется строго по четвергам до 14:00, пр.

Утвердить данный регламент можно только приказом генерального директора предприятия. После утверждения информация об изменениях доводится до сотрудников. Крайне важно уделить особое внимание в регламенте платежей таким темам, как нарушение сроков предоставления заявки, превышение лимита по бюджетной статье. Таким образом вы сразу решите все вопросы, возникающие в непредвиденных ситуациях, и сможете мотивировать работников следовать регламенту.

При несоблюдении сроков формирования заявки регламент может предусматривать личное согласование с финансовым или генеральным директором. Единожды попав в такую ситуацию, многие сотрудники решат впредь не нарушать сроков. Вы можете скачать готовый регламент проведения платежей под статьей.

3. Поступление средств.

Наибольшую сложность из всех описываемых задач, как показывает практика, представляет собой планирование объемов средств, поступающих в течение дня. Обычно действуют таким образом: запланированные в бюджете поступающие средства делят на количество рабочих дней, после чего результат заносят в платежный календарь. Таким образом получается входящий денежный поток одного дня. Это единственный вариант расчетов, если компания торгует в розницу без предварительных договоров.

Но необходимо учитывать степень приблизительности расчетов при планировании выплат. Допустим, на начало дня на счетах компании 150 тыс. рублей, в течение дня ожидается поступление 300 тыс. рублей. Поэтому специалисты финансового отдела планируют оплатить счета на 450 тыс. рублей. Но до конца банковского дня поступило только 200 тыс. рублей, вместо ожидавшихся 300, а значит, запланированные суммы придется пересчитывать.

Хотя это не самое страшное, проблема в том, что остатки на расчетных счетах спланированы в ноль, а по договору с банком неснижаемый остаток на счете предприятия равен 10 тыс. рублей. Ниже вы найдете пример платежного календаря.

Рекомендуется заблаговременно определить, какая часть запланированных к поступлению средств пойдет на оплату счетов. Обычно это делается на основе опыта работы или анализа движения финансов. Также стоит заранее определить в регламенте платежей страховой остаток средств на конец рабочего дня – этот показатель необходимо принимать во внимание при подготовке платежного календаря предприятия, даже простого.

Советуем включить в данный документ информацию о существующих невыбранных лимитах в рамках кредитных линий. Эти данные указывайте рядом со сведениями о входящих остатках. Тогда в платежном календаре будут как можно более полно представлены сведения о финансовых возможностях предприятия, а значит, у финансового директора появится возможность эффективнее использовать ресурсы.

4. Определение приоритетов, если нет денег для оплаты всех счетов.

Сегодня у многих предприятий нет средств на оплату сразу всех акцептованных заявок. В результате приходится собирать совещание руководителей подразделений, чтобы решить, какие из платежей можно отложить на некоторый срок. Все это требует дополнительных временных затрат и вложения сил.

Для более быстрого управления рекомендуется указывать в заявках приоритет платежа и срок оплаты по договору. С помощью этой информации финансовый директор единолично примет решение о том, выплату каких сумм можно временно отложить. В первую очередь компании стараются расправиться с долгами по заработной плате, перед бюджетом, банками. Далее в очереди следуют ключевые контрагенты, непосредственно влияющие на возможность продолжения работы компании, или договор с которыми предусматривает серьезные штрафы. И в конце вносятся все прочие платежи.

Вы почувствуете, насколько проще следить за неоплаченными заявками, если указывать факт исполнения/неисполнения. Также рекомендуется, помимо классического деления платежей по статьям, предусмотреть аналитику по контрагентам. В этом случае самым удобным инструментом является Excel – вам нужно только ввести дополнительный столбец с названием получателя. Вы получите возможность при необходимости видеть список дебиторов, которые ждут перечисления в ближайшее время.

5. Исполнение платежного календаря.

Данный документ требует проведения актуализации – эту процедуру выполняют в конце рабочего дня на основе выписки из системы «банк – клиент». Для этого вместо плановых данных вносят информацию о фактических оплатах, поступлениях, оставшихся средствах, то есть наиболее существенные для компании показатели. Также возможен ежедневный анализ расхождения изначально запланированных цифр и фактических данных. Но практика показывает, что рассматривать показатели с этой позиции лучше по завершении недели.

Также рекомендуем сделать на ближайший месяц укрупненный план поступлений и выплат, в котором предусмотрено деление по неделям (не по дням). Так вам будет проще ориентироваться в ближайших платежах, особенно если некоторые из них ранее приходилось переносить из-за недостаточного количества средств на счетах.

Читайте также: Методы управления валютными рисками: кратко и по делу

Выбор программы для составления платежного календаря предприятия

При подготовке платежного календаря предприятия, помимо его значения и содержания, нужно также учитывать такие моменты:

- Задачу важно поставить и выполнить оперативно – у вас нет времени на подготовку техзадания, поиск исполнителей вне компании, отладку ПО.

- Существующая программная система не позволяет отладить этот процесс простой надстройкой, даже когда сведения находятся в разных системах.

- Есть заказчик/владелец, отвечающий за дальнейшую работу с файлом Excel, который будет проверять корректность, полноту, достоверность и своевременность данных. Вероятно, эти действия будут привязаны к его личной системе мотивации по зарплате.

- Цена незначительных ошибок в цифрах невелика, а значит, нет высоких требований к точности.

- Можно загружать в Excel контрольные данные из учетных систем без их долгого трансформирования.

- Необходимо гибкое и легко изменяемое средство, а не подробная и «жесткая» программа.

- У компании может не быть возможности оплатить дорогую автоматизацию платежного календаря.

Исходя из всего сказанного, рекомендуем внимательнее присмотреться к знакомому средству и найти ему более эффективное применение:

- Экономный способ – ведение сводной таблицы с привязкой выписок из «Клиент-банка» в Excel в БДДС. Он позволяет быстро и без серьезных затрат организовать ряд процессов управления финансами.

- Средний по цене способ – внедрение прикладных решений для бухгалтерского учета в связке с Excel таблицами. Система «Клиент-банк» и электронная цифровая подпись уже успели проявить себя с лучшей стороны в банковском обслуживании предприятий различных уровней.

- Дорогой способ – покупка комплексного решения на платформе 1С для автоматизации финансового, управленческого учета, бюджетирования и казначейства, его внедрение и пробная эксплуатация с помощью специалистов специализирующихся компаний. Однако выбор обширен, поэтому вам понадобится хорошо подумать, чтобы остановиться на конкретном ПО и поставщике.

Выбрать программу для составления платежного календаря, которая действительно подошла бы компании на текущий момент и в среднесрочной перспективе, помогут такие вопросы:

1. В чем главная цель автоматизации платежного календаря?

- обеспечение устойчивой платежеспособности предприятия;

- максимально эффективное расходование финансов;

- оперативные сбор и предоставление данных.

2. Что нужно сделать для достижения поставленных целей?

- создать систему оперативного отражения данных о плановых и фактических поступлениях/выплатах по источникам денежных средств, контрагентам, договорам и прочим пунктам за определенный период;

- контролировать поступления и платежи с учетом запаса ликвидности в разрезе форм денежных средств (ликвидные ценные бумаги, акции, облигации, займы), при условии, что последние есть на предприятии;

- спланировать и сосредоточить средства на банковских счетах и депозитах, продать/купить валюту, пр.;

- спланировать кредитную деятельность компании, учитывать движение кассовых разрывов и кредитных/заемных средств;

- создать взаимосвязь между производственными, текущими, управленческими и финансовыми планами компании, основой которых является стратегия развития предприятия;

- создать механизм внутреннего контроля и взаимодействия персонала, несущего ответственность за решения в области расходования финансов;

- своевременно получать информацию о состоянии расчетов предприятия;

- контролировать появление слишком больших остатков денежных средств на счетах и в кассе предприятия.

Автоматизация платежного календаря потребует автоматизирования соответствующих бизнес-процессов. Помните, что выбранная или уже используемая компанией программа платежного календаря должна давать такие возможности:

- создавать заявки на оплату или реестры платежей;

- формировать отчеты, которые дают возможность следить за исполнением платежей, выполнять нормы платежной системы, бюджетов движения денежных средств;

- поддерживать контроль и согласование бюджетов, заявок на оплату, пр. – допустим, участники бизнес-процесса не видят заявки, утвержденные начальником соответствующего ЦФО и заявки на оплату, но сразу после утверждения заявка попадает на рассмотрение финансисту;

- разграничить доступ к сведениям о финансовой деятельности по уровням ответственности в компании – каждый руководитель ЦФО должен видеть лишь собственные заявки и их исполнение.

Успешность внедрения и автоматизации платежного календаря зависит от того, насколько корректно и полно во время создания была продумана внутренняя структура процесса. Немаловажными факторами в этом случае становятся дисциплина и желание сотрудников предприятия принять участие в создании, внедрении и исполнении регламентов.

Воспользоваться Системой быстрых платежей (СБП), которую разрабатывает Банк России, первые клиенты смогут уже в понедельник. Всего к проекту ЦБ, позволяющему переводить денежные средства по номеру телефона клиентам разных банков, готовятся подключиться более 40 кредитных организаций, но до марта сервис будет предложен лишь ограниченному кругу клиентов. Среди них пока не будет клиентов Сбербанка, который сдержанно относится к СБП, не желая терять монопольное положение на рынке переводов, приносящее ему ощутимые доходы.

В четверг директор департамента национальной платежной системы Банка России Алла Бакина сообщила, что запуск СБП в тестовом режиме запланирован на 28 января. По ее словам, правовая, техническая и технологическая готовность обеспечена как на стороне Банка России, так и Национальной системы платежных карт (НСПК). «Мы стартуем 28 января, в эту дату начинается запуск промышленной эксплуатации системы,— заявила госпожа Бакина.— До 28 февраля банки будут работать на ограниченном количестве клиентов, а с 28 февраля уже эксплуатация системы будет осуществляться по полному перечню операций для всех клиентов банков, которые присоединяются к системе».

Система быстрых платежей с точки зрения клиентов позволит осуществлять переводы следующим образом: для перевода средств клиенту нужно будет открыть в телефоне приложение своего банка, зайти в раздел СБП, выбрать счет, с которого будут списаны средства, указать сумму и указать номер мобильного телефона того человека, которому нужно перевести средства. Существует и второй аналогичный способ: в банковском приложении нужно выбрать раздел «платежи», а затем выбрать операцию «по номеру телефона», ввести телефонный номер получателя и сумму перевода. Таким образом, отпадает необходимость в знании номера карты получателя, а средства будут переведены в срок не более 15 секунд. Весь 2019 год платежи через СБП можно будет отправлять бесплатно, а с 2020 года стоимость для банков будет составлять от 0,5 до 3 руб. за перевод.

Сейчас подключиться к СБП планируют более 40 банков. В числе первых систему запустят ВТБ, Альфа-банк, Райффайзенбанк, Росбанк, Совкомбанк, Тинькофф-банк, Киви-банк, «Ак Барс» банк, а также Газпромбанк, Промсвязьбанк и СКБ-банк. Впрочем, как признаются банкиры, в пилотном режиме эта опция будет доступна пока лишь для части клиентов. «С 28 января количество клиентов Совкомбанка, для которых будет доступен функционал СБП, будет ограниченным в целях корректного проведения тестирования системы в боевом режиме с реальными транзакциями и движением денежных средств,— рассказал «Ъ” зампред Совкомбанка Алексей Панферов.— Поэтапный вывод технически сложных услуг — это общемировая практика».

Однако к системе СБП пока не изъявил желания присоединяться Сбербанк. Крупнейший российский банк является монополистом на рынке денежных переводов между физлицами.

В 2018 году Сбербанк заработал на переводах 47,2 млрд руб., а запуск системы ЦБ ударит по его доходам.

Впрочем, ЦБ, ФАС и Минфин исследовали рынок переводов и назвали политику монополиста, в том числе взимание платы за внутрибанковские переводы между различными регионами страны, недопустимой.

В итоге ведомства решили выровнять конкурентные условия. Они намерены обязать все банки присоединиться к СБП (см. «Ъ” от 15 января). Глава Сбербанка Герман Греф публично раскритиковал это решение своего акционера (ЦБ принадлежит более 50% акций Сбербанка), но появление конкурента в виде СБП заставило его идти навстречу клиентам. В частности, Сбербанк, по словам господина Грефа, уже отменил для ряда клиентов комиссию за межрегиональные внутрибанковские переводы и планирует в будущем отказаться от этой практики полностью.

В будущем СБП позволит совершать переводы не только между физическими лицами, но и в адрес юридических лиц. Реализация этого проекта позволит ослабить монопольное положение Сбербанка на рынке приема оплаты товаров и услуг в торговых точках, а стоимость эквайринга снизится.

Виталий Солдатских