Содержание

- Правило 1. Удержания по инициативе работодателя возможны только в случаях, поименованных в статье 137 ТК РФ

- Правило 2. Соблюдайте допустимый предел удержаний!

- Правило 3. Нельзя произвести удержание, если работник не согласен с его основаниями и размерами

- Правило 4. Помните о сроке принятия решения об удержании

- Правило 5. Удержать суммы по инициативе работодателя возможно только при наличии приказа руководителя

- Должностной оклад — оплата труда работника в фиксированной сумме

- Как считать на калькуляторе

- Зарплата по окладу: документальное оформление

- Расчет без калькулятора

- Если работник не трудился в праздничные дни

- Если работник трудился в период с 01.01 по 08.01.2020

- Позиция Минтруда

- Какие системы оплаты труда приобрели наибольшее распространение в России

- Расчет зарплаты за неполный месяц при повременной системе оплаты труда

- Расчет при сдельной системе оплаты труда

- Расчет при комиссионной системе оплаты труда

- Учитывается ли МРОТ при расчете зарплаты, если работник отработал неполный месяц?

Правило 1. Удержания по инициативе работодателя возможны только в случаях, поименованных в статье 137 ТК РФ

По инициативе работодателя могут быть удержаны:

- неотработанный аванс, выданный в счет заработной платы;

- своевременно невозвращенные суммы, выданные под отчет;

- излишне выплаченная сотруднику зарплата или иные суммы по причине счетной ошибки;

- суммы, излишне выплаченные работнику, в случае признания органом по рассмотрению индивидуальных споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- суммы возмещения за неотработанные дни отпуска при увольнении сотрудника;

- сумма материального ущерба.

Перечень, указанный в статье 137 Трудового кодекса, закрытый и расширению по инициативе работодателя не подлежит. Нельзя удерживать из зарплаты работника суммы, не предусмотренные в этой статье. Иначе организация-работодатель несет административную ответственность по ст. 5.27 КоАП РФ.

Правило 2. Соблюдайте допустимый предел удержаний!

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы зарплаты, подлежащей выплате после удержания НДФЛ. Если одновременно производятся удержания по инициативе работодателя и по исполнительным документам, то общая сумма всех удержаний не может быть более 50 процентов. Поясним на примере.

Пример

Инженер Виктор Ножкин своевременно не вернул сумму аванса, выданную под отчет, — 5 000 рублей. Эту сумму бухгалтер удержит из его зарплаты на основании приказа руководителя. С приказом Ножкин согласен. За январь ему начислена зарплата в размере 15 000 рублей. Возможно ли в январе удержать из зарплаты Ножкина 5 000 рублей?

Действия бухгалтера:

- Следует определить сумму зарплаты после удержания НДФЛ:

15 000 – (15 000 х 13%) = 13 050 руб. - Следует определить максимальный размер удержания за январь, то есть рассчитать 20% от суммы зарплаты, подлежащей выплате после удержания НДФЛ:

13 050 х 20% = 2 610 руб.

Вывод: удержать в январе можно только 2 610 руб. Оставшуюся сумму бухгалтер удержит в последующих месяцах также, соблюдая предел удержания.

Ограничения не распространяются на удержания из заработной платы:

- при отбывании исправительных работ,

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного здоровью другого лица,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Правило 3. Нельзя произвести удержание, если работник не согласен с его основаниями и размерами

При несогласии работника удержание возможно произвести только на основании судебного решения.

Правило 4. Помните о сроке принятия решения об удержании

Вид удержания по инициативе работодателя |

Срок, в течение которого работодатель вправе произвести удержания

|

|---|---|

|

Для возмещения неотработанного аванса |

Не позднее месяца со дня окончания срока, установленного для возвращения аванса |

|

Для погашения своевременно невозвращенного аванса, выданного работнику под отчет |

Месяц со дня окончания срока, установленного для представления авансового отчета и погашения задолженности |

|

Удержание излишне выплаченных сумм в результате счетной ошибки |

Месяц со дня окончания срока, установленного для исправления неправильно исчисленных выплат |

А что если руководитель не издал приказ об удержании указанных выше сумм в течение месяца? Какие действия работодателя и бухгалтера? Для взыскания недостающих сумму работодателю следует обратиться в суд. Во избежание таких ситуаций оформляйте документы вовремя.

Правило 5. Удержать суммы по инициативе работодателя возможно только при наличии приказа руководителя

Некоторые бухгалтеры интересуются: если были произведены удержания из зарплаты на основании счетной ошибки, должен ли быть приказ на это удержание?

Онлайн-курс по зарплате Повышение квалификации в Контур.Школе. Документ установленного образца Программа обучения

Ответ: любое удержание по инициативе работодателя обязательно должно быть произведено на основании приказа руководителя. При этом помните про правило 1: по инициативе работодателя могут быть удержаны только суммы, перечисленные в статье 137 Трудового кодекса. Установить любые другие, не перечисленные в статье 137 ТК РФ суммы, работодатель не вправе ни в приказе, ни в коллективном договоре.

Калькулятор позволяет произвести расчет чистой зарплаты «на руки» в Казахстане за вычетом пенсионных взносов (ОПВ), индивидуального подоходного налога (ИПН) и взносов ОСМС от оклада за 2019, 2020, 2021 года. Также рассчитываются такие взносы и отчисления, как СО, СН и ОСМС. С порядком и примерами расчета Вы можете ознакомиться в этой статье.  Расчет заработной платы может происходить по прямому и обратному методам. Прямой метод высчитывает зарплату «на руки» по доходу (окладу, указанному в трудовом договоре), а от обратного — наоборот, покажет фактический оклад (доход) от начисленной зарплаты.

Расчет заработной платы может происходить по прямому и обратному методам. Прямой метод высчитывает зарплату «на руки» по доходу (окладу, указанному в трудовом договоре), а от обратного — наоборот, покажет фактический оклад (доход) от начисленной зарплаты.

- Все налоговые ставки на текущий год

- Авторасчет формы 910

- Авторасчет формы 911

- Авторасчет формы 200

- Сервисы для автоформирования первичной документации (платеж. поручений, актов выполн. работ, накладных, счетов на оплату, кассовых ордеров и пр.)

Расширенный расчет

Форма предпринимательства:?

Заработная плата (оклад):?

Метод расчета:?

Прямой Обратный

Расчетный период:?

Рабочая неделя:?

Тарификация:?

По дням По часам

из (посчитать)

| ? | ||

| ? | ||

| ? | ||

| ? | ||

| Владелец ИП | ? | |

| По договору ГПХ | ? | |

| Вычет МЗП | ? | |

Скопировано в буфер обмена

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. Окладная система может сочетаться с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей в целом по компании, структурному подразделению, филиалу и т. д.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по окладу с помощью онлайн-калькулятора, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ.

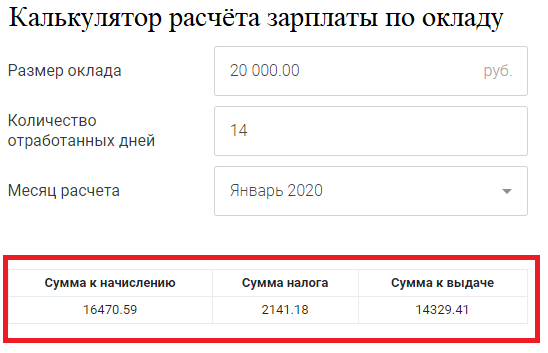

Шаг 2. Вписываем в калькулятор зарплаты онлайн 2020 количество отработанных в расчетном периоде дней. Предположим, что в январе 2020 года сотрудник отработал 14 вместо положенных по производственному календарю 17 дней, поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 14 во вторую строку калькулятора.

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2020 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Смотрим, что показал онлайн-калькулятор для расчета зарплаты 2020: за 14 из 17 отработанных дней работнику полагается 16 470.59 руб. оклада вместо 20 000 руб. Программа одновременно выдаст сумму НДФЛ, которую следует удержать, и сумму к выдаче работнику на руки.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет без калькулятора

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже говорилось, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), расчет зарплаты по окладу поможет произвести калькулятор. Но расчеты делают и по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. В данном случае наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Расчет зарплаты за январь 2020 года — это процедура, нередко вызывающая вопросы у бухгалтеров и кадровиков, а иногда — и у работников: ведь в этом месяце всего 17 рабочих дней (исходя из пятидневной рабочей недели). Влияет ли этот факт на размер оплаты за первый месяц 2020 года?

В 2020 году нерабочие праздничные дни установлены с 01 по 8 января включительно. Основание — статья 112 ТК РФ. Этой же нормой регламентированы и основные принципы выплаты заработной платы за дни праздников. Трудовой кодекс в статье 112 четко определил, как начисляется зарплата за январь с учетом праздничных дней.

Расчет зарплаты в январе 2020 г. зависит от того, выходил сотрудник или нет в нерабочие праздничные дни и какая система оплаты труда ему установлена: оклад, сдельная или иная система, кроме оклада.

Если работник не трудился в праздничные дни

Тогда зарплата в январе 2020 г. рассчитывается в таком порядке:

- при окладной системе выплачивается полная зарплата за январь 2020 года без уменьшения на дни, приходящиеся на период с 01.01 по 08.01.2020;

- при сдельной или почасовой оплате (любой, кроме оклада) полагаются дополнительные суммы за все дни, приходящиеся на нерабочие январские дни. Размер таких выплат устанавливается внутренними актами, трудовым или коллективным договором.

Если работник трудился в период с 01.01 по 08.01.2020

Тогда работникам на окладе за работу в любой из указанных дней в расчет заработной платы за январь 2020 с учетом праздничных дней дополнительно к месячному окладу включается доплата за каждый день, перечисленный в ст. 112 ТК РФ, в который он выполнял трудовые обязанности. Сумма доплаты зависит от двух условий:

- Превысил работник месячную норму рабочего времени или нет:

- если месячная норма не превышена, то сверх установленного оклада полагается доплата в размере не менее дневной или часовой ставки или оклада за день или час работы;

- если трудясь в новогодние каникулы, он превысил установленную месячную норму труда, то начисление зарплаты за январь 2020 должно включать доплату в двойном размере дневной или часовой ставки или части оклада за день или час работы.

- Планирует человек брать отгул или оплату за то, что он трудился в такие дни. Заявление на отгул предоставляется в бухгалтерию до конца месяца, в котором отработаны выходные (праздничные) дни. Если за работу в такие дни сотрудник берет отгул, то доплата осуществляется в одинарном размере, дни отгулов не оплачиваются (ч. 3 ст. 153 ТК РФ).

Рекомендации по расчету зарплаты за выполнение трудовых обязанностей в нерабочие дни Роструд изложил в письме от 28.09.2011 № 2822-6-1, по которому доплата рассчитывается по формуле:

Величина знаменателя зависит от продолжительности рабочей недели в часах.

Ч. 2 ст. 153 ТК РФ предоставляет возможность устанавливать иные размеры доплат за труд в нерабочие праздничные дни на основании коллективных или трудовых договоров, иных внутренних распорядительных документов организации.

Позиция Минтруда

Осуществляя расчет зарплаты за январь 2020 года, следует помнить, что письмом от 10.08.2017 № 14-1/В-725 Минтруд высказал свою позицию по порядку выплаты части зарплаты за первую половину месяца и уточнил, как рассчитать аванс за январь 2020:

в расчет аванса нужно брать не только оклад, но и все надбавки, доплаты и компенсации за отработанное время, размер которых не зависит от результатов работы за месяц: компенсационные выплаты за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие.

Итак, зарплата за месяц, на который приходится любой из дней, перечисленных в ст. 112 ТК РФ, не уменьшается, по сравнению с обычным полным месяцем. Наоборот, выход на работу в такие дни дает возможность либо повысить размер зарплаты, либо заработать дополнительный выходной день.

Какие системы оплаты труда приобрели наибольшее распространение в России

Статья 143 Трудового кодекса РФ раскрывает понятие тарифной системы оплаты труда. В ее основу положена дифференциация выплат сотрудникам по сложности выполняемой ими работы. Вполне естественно, что начальник цеха на предприятии получает больше, чем обычный рабочий. Но кроме сложности работ, различия в размере зарплаты могут основываться и на квалификации работника.

Правила тарификации устанавливаются локальными нормативными актами, например в коллективном договоре. А уже в конкретном трудовом договоре каждого сотрудника прописываются условия, применяемые именно к нему.

Тарифная система оплаты труда имеет две распространенные формы:

- сдельная;

- повременная.

Сдельная система

При использовании сдельной формы оплаты труда работник получает зарплату за то, сколько он сделал за определенный отрезок времени. Применяется такая форма, когда можно увидеть и зафиксировать конкретный результат деятельности работника за день, неделю или месяц.

Повременная система оплаты труда подразумевает, что работнику платят за время, которое он посвятил своей трудовой деятельности. Так проще рассчитывать зарплату работникам, результат деятельности которых имеет нематериальный характер.

Комиссионная система

При использовании комиссионной системы оплаты труда сотрудник получает зарплату, которая напрямую зависит от того, сколько денег он заработал для компании. Чаще всего комиссионная форма применяется в торговле. Сотрудник получает оговоренный при трудоустройстве процент от совершенных им продаж.

Если вы решили изменить систему оплаты труда на предприятии, ознакомьтесь с Готовым решением от КонсультантПлюс. Материал поможет правильно оформить все изменения и избежать споров с работниками. Если у вас пока нет доступа к К+, воспользуйтесь пробным бесплатным доступом и получите ответы на все вопросы.

Расчет зарплаты за неполный месяц при повременной системе оплаты труда

При повременной системе в трудовом договоре чаще всего установлен оклад за месяц работы. Если работник не отрабатывает все положенные дни, тогда оклад просто пропорционально уменьшается. Выглядит это следующим образом.

При трудоустройстве сотруднику назначили оклад 20 000 рублей, а рабочий график был определен как пятидневка. К работе он приступил только 10-го числа, следовательно, получит лишь часть денег за месяц. Для расчета нужно определить, сколько всего рабочих дней в конкретном месяце и сколько из них отработал сотрудник. Если количество рабочих дней равно 21, а отработал он из них 16, тогда к выплате положено:

20 000 / 21 × 16 = 15 238,10 рублей.

Когда вместо оклада применяется ставка за час работы или за день, расчет значительно упрощается. Нужно лишь количество отработанных дней (часов) перемножить на ставку. Например, работник отработал в месяце только 5 смен, а дневная ставка у него равна 2 000 рублей. Тогда расчет будет таким:

5 × 2 000 = 10 000 рублей (заработная плата за неполный месяц).

Расчет при сдельной системе оплаты труда

По большому счету работодателю неважно, сколько дней отработал сотрудник в месяце, ведь при расчете сдельной зарплаты учитывают количество произведенных изделий. Но если сдельная система применяется на предприятии, то она имеет свои особенности: чаще всего норма выработки устанавливается на день. Работник приходит ежедневно на рабочее место, а за прогул его могут наказать.

При условии, что работник на протяжении дня изготавливает 5 изделий, а на работу ходит 5 дней в неделю, расчет зарплаты за месяц, в котором 20 рабочих дней и 5 из них были пропущены по болезни, будет выглядеть так:

Количество изготовленных изделий за месяц — 75 шт. (5 шт. в день × 15 дней).

Сдельная расценка за 1 изделие — 300 рублей.

Подпишитесь на рассылку

300 × 75 = 22 500 рублей (заработная плата за неполный месяц).

Расчет при комиссионной системе оплаты труда

Комиссионная система помогает заинтересовать сотрудника делать свою работу, ведь чем больше он заработает для компании денег, тем выше будет его собственный доход. В сфере продаж каждый пропущенный рабочий день равен потерянным деньгам. А в сам расчет включаются только 2 показателя: размер дохода от продаж и процент от этого дохода, который полагается сотруднику. Наглядно это можно расписать так:

5% — столько положено сотруднику от дохода по совершенным им продажам.

600 000 рублей — принесенный сотрудником доход.

600 000 × 0,05 = 30 000 рублей.

Но работодатели могут применять комиссионную систему совместно с повременной. Тогда работник ежедневно ходит на работу, за что ему положен оклад, а за каждую продажу он получает дополнительный процент. И вот тогда невыход на работу будет учитываться в расчете. Включим в прошлый пример оклад в 10 000 рублей. Сотрудником была пропущена целая неделя, т. е. 5 рабочих дней из 21 в расчетном месяце.

10 000 / 21 × 16 = 7 619, 05 рублей (часть зарплаты, основанная на окладе).

600 000 × 0,05 = 30 000 рублей (часть зарплаты, основанная на проценте от продаж).

7 619,05 + 30 000 = 37 619,05 рублей (заработная плата за месяц).

Учитывается ли МРОТ при расчете зарплаты, если работник отработал неполный месяц?

Трудовым законодательством в обращение введено понятие минимального размера оплаты труда. Зарплата работника за месяц не может быть ниже действующего МРОТ (с 01.01.2019 он составляет 11 280 рублей). Этот показатель устанавливается федеральным законом «О минимальном размере оплаты труда» № 82-ФЗ от 19 июня 2000 года, куда после каждого принятия решения о повышении МРОТ вносятся изменения.

Получается, если работник был, к примеру, принят на работу за неделю до окончания месяца, а значит, отработал только 5 дней из 21 положенного, то при окладе в 20 000 рублей его зарплата за месяц составит: 20 000 / 21 × 5 = 4 761,90 рублей. А это ниже МРОТ. Так что же, работодателю всё равно придется выплачивать такому работнику 11 280 рублей?

Нет, правило о минимальном размере оплаты труда действует только тогда, когда отработан полный месяц. При отработке неполного рабочего времени размер заработной платы может быть ниже установленного МРОТ.

Перед тем как рассчитать зарплату за неполный месяц, необходимо выяснить общие правила ее начисления. А закрепляются они в трудовом договоре. Не стоит забывать, что после приведенных вычислений из полученной суммы работодателем будет еще удерживаться НДФЛ, а при пропуске работы по болезни эти дни будут покрываться больничными. Так что фактическая сумма может отличаться от той, что будет получена в результате одного из приведенных в статье способов расчета.

***

Еще больше материалов по теме — в рубрике «Зарплата».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.