Содержание

- Надо ли сдавать

- Какие возможны риски, если вы решили не сдавать нулевой отчет

- Можно ли отправить пустой отчет

- Как заполнить нулевой 6-НДФЛ

- Образец заполнения

- По какой форме сдавать 6-НДФЛ

- Как изменились сроки отчетности по НДФЛ в 2020 году

- Какие сроки сдачи 6-НДФЛ в 2020 году

- Куда отчитаться по форме 6-НДФЛ

- Расчет 6-НДФЛ по обособленным подразделениям

- Ответственность за нарушения при сдаче 6-НДФЛ в 2020 году

- Когда нужно сдавать нулевую 6-НДФЛ

- 6-НДФЛ нулевой: сдавать или нет

- Как заполнить нулевую форму 6-НДФЛ

- Справка 2-НДФЛ

- Сроки сдачи отчета по форме 2-НДФЛ

- Способы подачи справок 2-НДФЛ в налоговые органы

Нулевой отчет 6-НДФЛ — это ситуация, когда компания не ведет деятельность и не делает выплат сотрудникам. Нужно ли представлять его в ИФНС?

Расчет по налогу на доходы физических лиц утвержден Приказом ФНС от 14.10.15 № ММВ-7-11/450@. Сдается он ежеквартально всеми налоговыми агентами, которые выплачивают доход физлицам и обязаны удерживать с этих выплат подоходный налог.

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины. Бухгалтеры знают, что даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию. По аналогии у них возникает вопрос, нужно ли сдавать 6-НДФЛ, если нет начислений зарплаты. Рассмотрим возможные ситуации.

Надо ли сдавать

Расчет сдают налоговые агенты, выплачивавшие доход физическим лицам. Таким образом, чтобы определить, нужно ли сдавать 6-НДФЛ нулевую, необходимо проанализировать, делала ли такие выплаты ваша компания. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости сдавать 6-НДФЛ, если нет работников — тоже: отчетность не нужна. Это касается и организаций, и индивидуальных предпринимателей.

Аналогичный вывод о том, сдавать или нет 6-НДФЛ нулевой в 2020, содержится в разъяснениях Минфина в Письме от 01.08.16 № БС-4-11/13984@.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Итак, мы выяснили, что расчет надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию нулевая 6-НДФЛ за II квартал 2020 года не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что «нулевка» за 6 месяцев 2020 года не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли «нулевки» такие организации и нужно ли сдавать 6-НДФЛ при нулевой отчетности, расскажем далее.

Можно ли отправить пустой отчет

Обратите внимание, что расчет заполняется нарастающим итогом с начала года. А значит, необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в I квартале 2020 года, то расчет сдавайте и за I квартал, и за полугодие, и за 9 месяцев, и за год. Такие разъяснения дает ФНС в Письме от 23.03.16 №БС-4-11/4958@.

Также вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать нулевую отчетность 6-НДФЛ. ИФНС в этом случае обязана его принять (Письмо ФНС от 04.05.16 №БС-4-11/7928@).

Как заполнить нулевой 6-НДФЛ

Заполняется расчет следующим образом:

- На титульном листе заполнить наименование компании и ее реквизиты, указать период, за который заполняется отчет, и код ИФНС в которую он представляется.

- По всем строкам разделов 1 и 2, предусматривающим суммовые показатели, проставить «0».

Образец заполнения

На условном примере рассмотрим порядок заполнения:

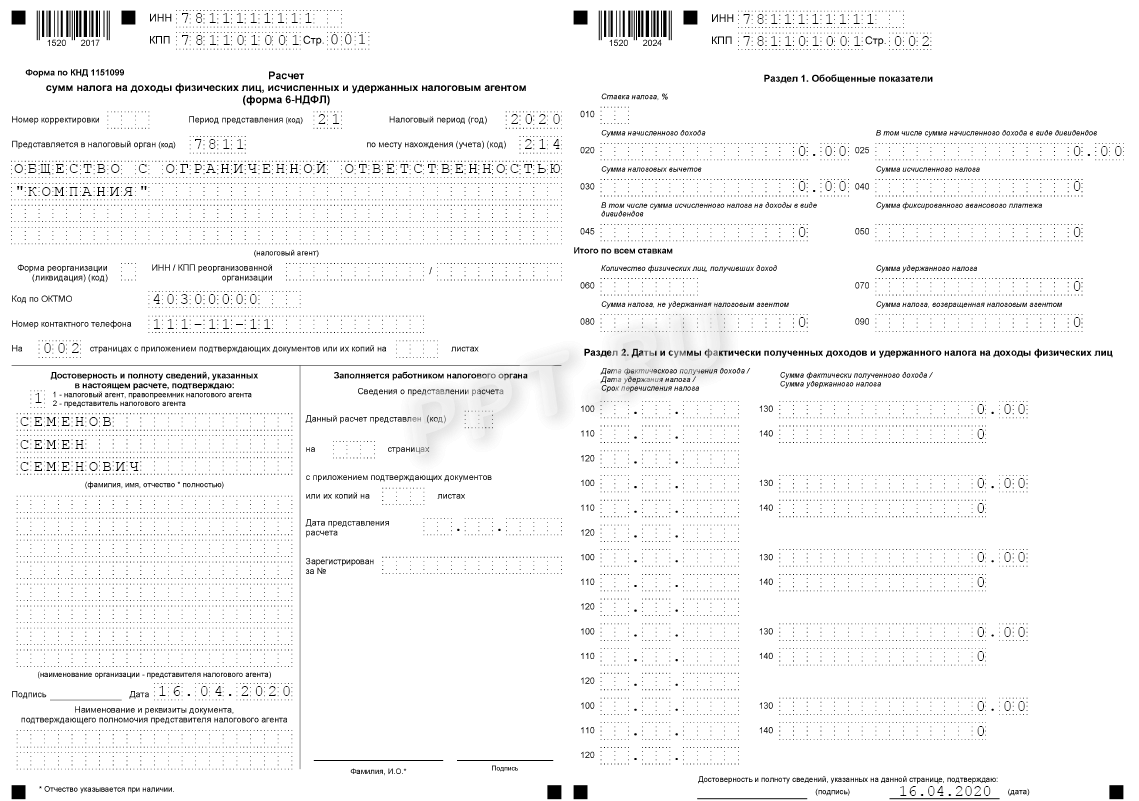

ООО «Компания» поставлена на учет 12.12.2019 г. С этого момента в штате организации числится один директор, который находится в отпуске за свой счет. В мае 2020-го директор выходил из отпуска, работал весь месяц, и ему была начислена и выплачена зарплата в размере 20 000 руб. (сумма налога на доходы физических лиц — 2 600 руб.). С 1 июня директор вновь ушел в отпуск за свой счет, в котором и находился до конца года.

За первый квартал организация приняла решение сдать расчет с нулями.

«Нулевка» за I квартал 2020 года

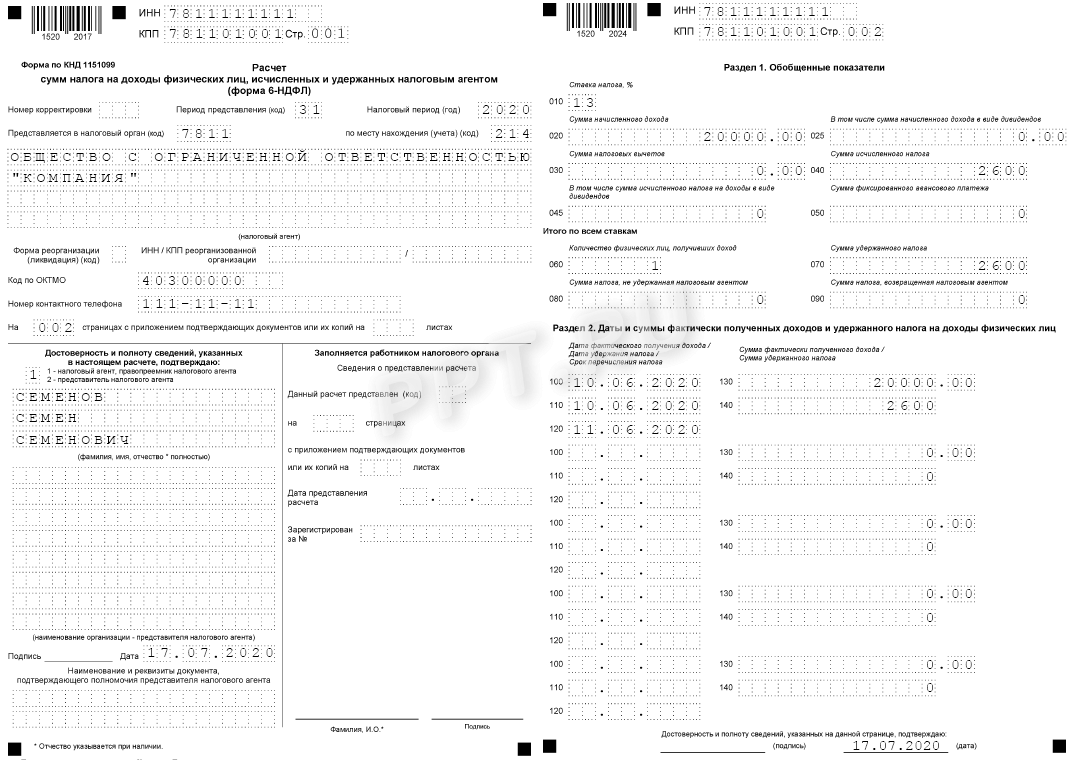

Поскольку во втором квартале была выплата директору заработной платы, то за первое полугодие 2020-го сдается обычный расчет:

Нулевая отчетность по форме 6-НДФЛ за полугодие

А за 9 месяцев организация обязана сдать отчет. В первом разделе указываются показатели нарастающим итогом с начала года. То есть в нем будет отражена майская выплата.

По какой форме сдавать 6-НДФЛ

Форма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Расчет составляют нарастающим итогом за I квартал, за полугодие, за 9 месяцев и за год. Данные берут из регистров налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ).

В 2020 году форму 6-НДФЛ представляют в электронном виде через интернет. Бумажный формат могут использовать только те налоговые агенты, которые в течение года выплачивали доход менее чем 10 физическим лицам. Для сравнения: в предыдущие годы допустимый порог составлял 25 человек.

Как изменились сроки отчетности по НДФЛ в 2020 году

По новым правилам, действующим с 1 января 2020 года, сдавать форму 6-НДФЛ за истекший год нужно не позднее 1 марта следующего года. В этот же срок сдают и справки по форме 2-НДФЛ.

Как видим, по сравнению с предыдущими годами, последнюю дату представления отчетности за год перенесли на месяц раньше — с 1 апреля на 1 марта. Такой порядок сдачи отчетности по НДФЛ будет действовать и в последующие годы.

Какие сроки сдачи 6-НДФЛ в 2020 году

Сроки сдачи 6-НДФЛ установлены статьей 230 Налогового кодекса. В течение года по ней отчитываются: за I квартал, полугодие и 9 месяцев. Срок сдачи — не позднее последнего дня месяца, следующего за отчетным периодом. За год расчет сдают не позднее 1 марта года, следующего за истекшим. Если крайний срок приходится на выходной или нерабочий праздничный день, то 6-НДФЛ можно сдать в ближайший рабочий день. Датой представления расчета считается день:

- сдачи расчета в ИФНС лично, а также представителем фирмы или ИП;

- отправки расчета по почте письмом с описью вложения;

- отправки расчета, зафиксированный в подтверждении даты отправки в электронной форме по ТКС через оператора ЭДО.

Сроки сдачи формы 6-НДФЛ в 2020 году приведены в следующей таблице.

| Отчетный период | Срок сдачи 6-НДФЛ |

|---|---|

| I квартал | 30 апреля 2020 |

| Полугодие | 31 июля 2020 |

| 9 месяцев | 2 ноября 2020 |

| Год | 1 марта 2021 |

Куда отчитаться по форме 6-НДФЛ

По общему правилу форму 6-НДФЛ представляют:

- организации — в налоговую инспекцию по месту своего учета;

- индивидуальные предприниматели — по месту жительства или по месту ведения деятельности.

Как определить, куда сдают расчет 6-НДФЛ предприниматели, читайте в следующей таблице.

| Кому выплатили доход | Куда отчитаться |

|---|---|

| Работникам ИП на УСН | В ИФНС по месту жительства ИП |

| Работникам ИП на ПСН или ЕНВД | В ИФНС по месту ведения деятельности. Если ИП прекращает деятельность, 6-НДФЛ сдают с начала года до момента окончания ведения деятельности |

| Работникам ИП, совмещающего УСН и ЕНВД | В ИФНС по месту применения режима ЕНВД в части занятых на нем лиц. В ИФНС по месту жительства ИП в части лиц, занятых на УСН |

Расчет 6-НДФЛ по обособленным подразделениям

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждой «обособки» (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять расчет 6-НДФЛ нужно по месту учета каждого такого ОП.

В общем случае количество расчетов 6-НДФЛ должно быть равно количеству «обособок» плюс 1.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то компания может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2020 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – расчеты 6-НДФЛ и справки 2-НДФЛ.

Ответственность за нарушения при сдаче 6-НДФЛ в 2020 году

Налоговый кодекс предусматривает следующие наказания за нарушения при сдаче формы 6-НДФЛ:

- За несвоевременную сдачу отчетности по НДФЛ фирму и ИП накажут штрафом в 1 000 рублей. Штраф начисляют за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- За представление отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- За недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- Если организация с численностью работающих более 10 человек сдаст отчет не в электронном формате, а на бумаге, штраф составит 200 рублей (ст. 126 НК РФ).

Кроме налоговых санкций, фирме может грозить и административная ответственность. За опоздание с подачей 6-НДФЛ в 2020 году руководителя и бухгалтера фирмы оштрафуют на сумму от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Если организация (ИП) не производила выплату доходов физлицам, то сдавать «нулевой» расчет по форме 6-НДФЛ необязательно. Вместо него можно отправить письмо-подтверждение в произвольной форме, что в отчетном периоде фирма не являлась налоговым агентом. Оно поможет избежать блокировки расчетного счета.

Читайте в Бераторе «Практическая энциклопедия бухгалтера»

Сложные вопросы заполнения формы 6-НДФЛ

Пример заполнения формы 6-НДФЛ

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2020 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2019 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2020 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2020 года. Объяснение этому простое: ФНС по отчетности 2019 года знает, что компания является налоговым агентом. Если в 2020 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Скачать образец нулевой 6-НДФЛ

Добавить в «Нужное»

Актуально на: 25 февраля 2019 г.

Если в отчетном (налоговом) периоде никакие доходы физлицам не выплачивались, то возникает ли у налогового агента обязанность по представлению нулевого расчета по форме 6-НДФЛ? Расскажем о заполнении нулевой 6-НДФЛ в нашей статье.

6-НДФЛ нулевой: сдавать или нет

Форму 6-НДФЛ представляют налоговые агенты, т. е. организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ).

Соответственно, если в течение календарного года ни начисления, ни выплаты физическим лицам не производились, то такие организации и ИП не будут являться налоговыми агентами. Нужно ли сдавать пустой 6-НДФЛ? Нет, такие организации и ИП нулевой Расчет 6-НДФЛ в инспекцию не представляют. Тем более, Расчет не сдается, когда одновременно нет деятельности, нет работников и нет начислений.

Как заполнить нулевую форму 6-НДФЛ

Если хотя бы в одном месяце календарного года организация или ИП являлись налоговыми агентами, то Расчет по форме 6-НДФЛ в течение года представлять придется. Ведь форма 6-НДФЛ заполняется налоговыми агентами нарастающим итогом (Порядок заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@). Будет меняться только состав заполненных разделов и разделов, которые представляются в инспекцию пустыми.

Например, единственные за год начисления и выплаты организация произвела в мае 2019 года. Значит, сдавать нулевую 6-НДФЛ за I квартал не придется. Расчет по форме 6-НДФЛ ей придется подать за полугодие 2019 года, 9 месяцев и год (Письмо ФНС от 23.03.2016 № БС-4-11/4958@).

При этом если с июля 2019 года у организации нет данных для заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», то данный раздел представляется, но не заполняется в Расчетах за 9 месяцев 2019 года и год.

Таким образом, если расчет 6-НДФЛ нулевой, сдавать его или нет, организация или ИП решают самостоятельно. Если они захотят уведомить налоговую инспекцию о причине того, что отчет не сдается, то могут направить ей письмо о непредставлении формы 6-НДФЛ.

Хотя если организация или ИП все-таки решат сдать нулевую форму 6-НДФЛ, отказать в принятии такого Расчета налоговая инспекция не вправе (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Приведем пример заполнения нулевой формы 6-НДФЛ за 9 месяцев ниже.

6-НДФЛ нулевая: образец заполнения

Напомнинаем, что в форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»). При этом при подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов (п.п.1.8, 1.12 Порядка заполнения, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@).

Справка 2-НДФЛ

Форма 2-НДФЛ — это официальный документ, одна из главных составляющих бухгалтерской отчетности для коммерческих организаций, являющихся налоговыми агентами нашего государства. Справка этой формы полностью раскрывает информацию о доходах и налогах, удержанных с каждого работника предприятия в определенный промежуток времени. Если говорить более простыми словами, то в отчетности 2-НДФЛ содержатся сведения о заработных платах всех сотрудниках, предоставленных им налоговых вычетах и отчислениях, которые компания или ИП делает в пользу государства за каждого нанятого человека.

2-НДФЛ для физических лиц

Помимо того, что справка 2-НДФЛ используется для учета непосредственно работодателями, пригодиться она может и любому официально трудоустроенному человеку. Этот документ требуют банки и визовые центры, которым необходимо подтверждение стабильного дохода и, соответственно, платежеспособности их клиентов. Кроме того, предъявлять его необходимо в следующие инстанции:

- в ФНС при оформлении имущественных или социальных вычетов;

- ПФР при расчете пенсии;

- органы опеки при усыновлении ребенка или оформлении опекунства;

- органы соцзащиты при обращении за пособием;

- судебные инстанции при расчете алиментов;

- службу занятости при оформлении безработицы;

- на новое рабочее место при расчете отпускных или заработной платы.

Обратиться за справкой можно в бухгалтерию своего предприятия, где на основании устного или письменного заявления ее безвозмездно выдадут в течение трех рабочих дней. В самом документе должны быть заполнены поля со сведениями о работодателе, данными сотрудника, его чистым доходом, кодами налогов и итоговой прибылью.

Сроки сдачи отчета по форме 2-НДФЛ

Срок сдачи 2-НДФЛ фиксирован, но при этом зависит от проставленного в справке кода признака, выражаемого цифрами «1» и «2». Признаком «1» отмечаются сведения о доходах физических лиц и суммах удержанных с них и перечисленных в специальные органы налогов. Под кодом «2» подразумевается невозможность удержания с сотрудников рассчитанного НДФЛ. Подобное разделение документов по признакам позволяет налоговой службе определить следующие данные:

- численность персонала фирмы;

- налогооблагаемый доход;

- начисленный и удержанный налог;

- размер долга и количество должников.

В 2019 году коммерческие организации и предприниматели сдавали справки и о доходах работников за 2018 год. Сдать 2-НДФЛ в ИФНС с признаком «1» можно до 1 апреля. Справки с кодом «2» предоставляются на месяц раньше, и в 2019 году их должны были сдать до 1 марта.

Способы подачи справок 2-НДФЛ в налоговые органы

Отчетность по подоходному налогу согласно НК можно сдать двумя способами. Если в течение отчетного года доход получали менее 25 сотрудников, то компания или ИП может предоставить справку 2-НДФЛ в налоговые органы на бумажном носителе. В противном случае документ передается только в электронном виде. Фактически в последнем случае имеется в виду сдача отчетности через Интернет.

Сдать справку 2-НДФЛ на бумаге работодатель может, явившись в ИФНС лично или отправив уполномоченного представителя организации, на которого оформлена официальная доверенность. Кроме того, документ можно отправить почтой в виде письма с описью вложения. В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

Для отправки электронной справки организация или ИП должны выбрать посредника, предоставляющего услуги ЭДО. Сдача отчетности через Интернет гораздо удобнее, так как представителям компании не нужно тратить время на посещение налоговой или почтового отделения. Кроме того, этот способ позволяет быстро убедиться в том, что документ был принят органами и занесен в базу инспекции, что тоже очень важно.

Для подготовки и сдачи отчетности сегодня можно пользоваться удобным сервисом «Налогоплательщик Онлайн». С помощью этого сервиса вы сможете заполнить Справку о доходах 2-НДФЛ. Используйте также эту инструкцию с правилами заполнения формы 2-НДФЛ. В «Налогоплательщике Оналйн» также есть сервис отправки отчетности по каналам связи с ЭП.

Для автомтизированной подготовки 2-НДФЛ рекомендуем использовать «Налогоплательщик ПРО». Использование специализированного программного обеспечения значительно упрощает процесс подготовки отчетности. Программный комплекс «Налогоплательщик ПРО» используют для комплексного ведения учета организации: ведения кадров, зарплаты и бухучета и т.д.

Онлайн сервис Налогоплательщик способен оперативно выполнять следующие полезные функции:

- Загружать и систематизировать информацию о налогоплательщиках из файла установленного формата.

- Формировать электронные справки 2-НДФЛ по актуальным форматам.

- Проводить комплексную проверку формы и содержания отчетной документации с выводом подробного протокола допущенных ошибок.

- Редактировать указанные сведения, исправлять ошибки, неточности при указании персональных данных и реквизитов.

- Формировать сведения из реестров, предназначенные для выгружаемых файлов 2-НДФЛ.

- Составлять интерактивный перечень загруженных и выгруженных файлов, прилагая гиперссылки на реестры и результаты тестирования справок.

- Заверять электронно-цифровой подписью и направлять отчетные документы в отделения налоговой инспекции для проверки.

- Отслеживать статус направленных справок и получать электронные ответы от налоговых инспекторов относительно переданной бухгалтерской документации.

- Регулярно обновлять базы данных согласно последним поправкам в российское законодательство.

Сервис применяет действующие протоколы контроля, используемые органами налоговой службы. После первого тестирования отчетности по форме 2 НДФЛ проходят повторный контроль. Многоступенчатая процедура проверки позволяет исключить любые ошибки и успешно сдать отчетность без нареканий со стороны фискальных органов.

См. также раздел сайта «6-НДФЛ — новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом»