Система корпоративного управления

Система корпоративного управления банка ВТБ строится на основе принципа безусловного соблюдения требований российского законодательства и Банка России, рекомендаций ФСФР России, а также максимально учитывает лучшую мировую практику. Банк ВТБ гарантирует равное отношение ко всем акционерам и дает им возможность принимать участие в управлении Банком через Общее собрание акционеров, а также реализовать свое право на получение дивидендов и информации о его деятельности.

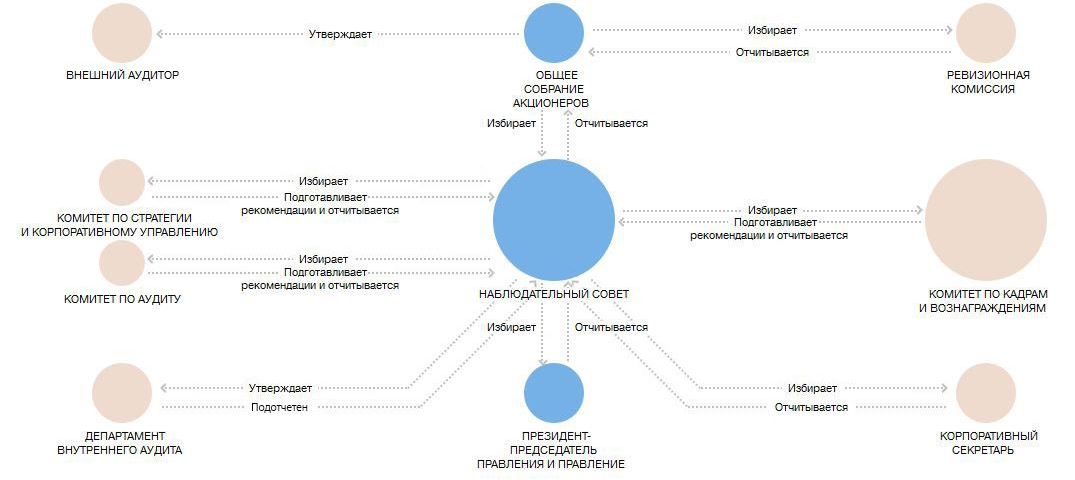

Высшим органом управления банка ВТБ является Общее собрание акционеров. Наблюдательный совет Банка, избираемый акционерами и им подотчетный, обеспечивает стратегическое управление и контроль над деятельностью исполнительных органов – Президента – Председателя Правления и Правления. Исполнительные органы осуществляют текущее руководство Банком и реализуют задачи, поставленные перед ними акционерами и Наблюдательным советом.

Банком ВТБ выстроена эффективная система корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности в целях защиты прав и законных интересов акционеров. При Наблюдательном совете Банка функционирует Комитет по аудиту, который вместе с Департаментом внутреннего аудита содействует органам управления в обеспечении эффективной работы Банка. Ревизионная комиссия осуществляет контроль за соблюдением Банком нормативно-правовых актов и законностью совершаемых операций.

В целях проведения проверки и подтверждения финансовой отчетности банк ВТБ ежегодно привлекает внешнего аудитора, не связанного имущественными интересами с Банком и его акционерами.

Действующий при Наблюдательном совете Комитет по кадрам и вознаграждениям выполняет подготовку рекомендаций по ключевым вопросам назначений и мотивации членов Наблюдательного совета, исполнительных органов и органов контроля.

В целях оптимизации принятия решений Наблюдательным советом по вопросам стратегического развития и повышения уровня корпоративного управления ВТБ, был создан Комитет Наблюдательного совета по стратегии и корпоративному управлению. Основными задачами Комитета являются определение стратегических целей деятельности и приоритетов в развитии Банка; поддержка и совершенствование системы корпоративного управления ВТБ; формирование предложений по стратегическому управлению собственным капиталом Банка.

Банк осуществляет своевременное раскрытие полной и достоверной информации, в том числе о своем финансовом положении, экономических показателях, структуре собственности, чтобы обеспечить акционерам и инвесторам Банка возможность принятия обоснованных решений. Раскрытие информации осуществляется в соответствии с требованиями российского законодательства, а также британского регулятора Federal Security Authority (FSA). С 2008 года в банке ВТБ действует Положение об информационной политике, которое в том числе устанавливает правила защиты конфиденциальной и инсайдерской информации.

Банк ВТБ в преддверии завтрашнего заседания наблюдательного совета, на котором должно быть принято решение о допэмиссии на 200 млрд руб., провел встречу с «народными акционерами». Им обещана льготная программа в ВТБ24

Народным акционерам ВТБ обещаны маленькие дивиденды и небольшие льготы. Фото: PhotoXPress

Народным акционерам ВТБ обещаны маленькие дивиденды и небольшие льготы. Фото: PhotoXPress

ВТБ, один из крупнейших российских банков, предлагает разместить предстоящую допэмиссию акций на 200 миллиардов рублей исключительно среди действующих акционеров, сообщил в четверг финансовый директор ВТБ Николай Цехомский на встрече с миноритарными акционерами банка.

«Мы будем предлагать продать акции только существующим акционерам», — сказал Цехомский, добавив, что обсуждается и возможность размещения допэмиссии по открытой подписке. Очевидно, что под «существующим акционером» ВТБ понимает прежде всего государство, которому принадлежит 77,5% уставного капитала банка.

Впрочем, в интервью радиостанции Business FM Николай Цехомский уточнил, что подписка на допэмиссию будет скорее всего открытой, так что все акционеры получат право и возможность сохранить свою долю акций. «Естественно, у тех акционеров, которые не будут участвовать в подписке, доля будет размыта», — признал финдиректор ВТБ.

Говоря о том, почему банк склоняется к такому способу увеличения капитала, Цехомский пояснил, что все другие пути (привлечение субординированного кредита, выпуск конвертируемых облигаций или привилегированных акций) в настоящее время невозможны.

Финдиректор ВТБ, в частности, указал, что ВТБ уже привлек в прошлом году субординированный кредит на 200 миллиардов рублей, который пошел в капитал второго уровня. Таким образом, ВТБ исчерпал возможность увеличения капитала второго уровня. Что касается конвертируемых облигаций, то в настоящее время такая возможность не предусмотрена Гражданским кодексом. А привилегированные акции могут быть выпущены только в объеме не больше 25% от капитала банка, а потому очень высоко оценены, что, в свою очередь, приведет к выплате по ним повышенных дивидендов в ущерб дивидендам по обыкновенным, «народным» акциям.

Другое сегодняшее неприятное известие для миноритариев состоит в том, что ВТБ по итогам 2008 года не будет выплачивать большие дивиденды. Николай Цехомский пояснил: «Они не будут очень существенными. При низкой достаточности капитала мажоритарный акционер будет против того, чтобы заплатить большие дивиденды».

Таким образом, 100 тысячам акционеров-физлиц, которые приобрели акции банка при «народном IPO» и доля которых в результате допэмиссии будет размыта, остается утешаться двумя вещами. Во-первых, ВТБ «обсуждает возможность» ограниченного выкупа собственных акций, как сообщил Николай Цехомский. Сказал он буквально следующее: «Мы обсуждаем это с наблюдательным советом. Единственно возможный метод, на мой взгляд, — предложить в том числе выкуп акций, но ограниченный по сумме».

Правда, решение об этом должно быть принято даже не руководством банка, а правительством. «Это решение требует прохождения на высшем уровне государства», — подчеркнул Цехомский. Представитель банка также пояснил, что решение о выкупе акций банка не может носить изолированный характер, а должно быть комплексным, то есть распространяться также на миноритарных акционеров «Роснефти» и Сбербанка, которые также размещали акции с помощью «народных IPO».

Что же касается цены выкупа, то ответ финансового директоры был довольно расплывчат. «Выкупить по цене размещения — это, конечно, было бы наиболее стимулирующим решением для малоимущих граждан», — сказал он, однако тут же оговорился, что это создаст очень большую нагрузку на бюджет, что идет вразрез с интересами всех тех граждан России, которые не участвовали в «народных IPO». Напомним, что при первичном размещении акции ВТБ были проданы за 13,6 копейки за штуку, а с тех пор подешевели во много раз. В частности, в четверг на ММВБ они котировались по 2,14 копейки за штуку.

Второе утешение для народных акционеров — они получать льготы при обслуживании в розничном банке группы ВТБ, то есть в ВТБ24. Как пояснил в интервью радиостанции Business FM первый заместитель президента ВТБ24 Дмитрий Руденко, этот пакет будет предусматривать льготы по всем продуктам, которые предлагает ВТБ 24, в том числе по продуктам партнеров — розничных сетей и авиакомпаний.

Стоит отметить, что фондовый рынок позитивно отреагировал на известия от ВТБ: на РТС акции ВТБ оказались в лидерах роста, прибавив за четверг 3,45%.

Добавить BFM.ru в ваши источники новостей?

ФПГ 2.0: госбанки вышли за флажки

В последние десять лет крупнейшие госбанки страны — Сбербанк, ВТБ, Газпромбанк и Россельхозбанк — участвуют во все большем количестве активов в целом ряде отраслей российской экономики либо контролируют их. Чем обусловлена и насколько успешна эта экспансия? Есть ли синергия между нефинансовыми активами и ядром новых финансово-промышленных групп?

«Эксперт» начинает серию публикаций о нефинансовых активах крупнейших госбанков. Первый сезон сериала посвящен группе ВТБ. Первая серия — об экспансии ВТБ в девелопменте.

Группа ВТБ — второй крупнейший банк России, на конец апреля 2020 года его активы достигали 16,4 трлн рублей, или 15,9% совокупных активов всей банковской системы страны. Государство в лице Росимущества, Минфина и Агентства по страхованию вкладов консолидировало 92,2% капитала группы. Группа ведет активную деятельность не только в России, но и на рынках стран ближнего и дальнего зарубежья. Основа бизнеса ВТБ — предоставление широкого перечня финансовых услуг (банковских, инвестиционных, страховых, лизинговых) в корпоративном и розничном сегментах.

Устоявшаяся стратегия ВТБ на финансовом рынке — активное поглощение значимых на федеральном и региональных рынках игроков, причем не без помощи и участия государства. Агрессивный рост группы начался в 2004 году с покупки Гута-банка, который послужил фундаментом для дальнейшего развития розничного блока, впоследствии преобразованного в ВТБ24 (ныне полностью слитый с ВТБ). Почти 86-процентная доля «Гуты» обошлась ВТБ всего в миллион рублей — актив на тот момент был проблемным, однако ЦБ в связи с этим разместил в ВТБ целевой депозит в объеме 700 млн долларов по ставке LIBOR на один год с целью «поддержания ликвидности» приобретенного банка. На следующий год ВТБ продолжил экспансию, выкупив крупнейший в Северо-Западном регионе петербургский Промышленно-строительный банк. Тогда же, в 2005 году, были закрыты сделки по переходу владения от ЦБ к ВТБ группой росзагранбанков, для финансирования которых ВТБ получил от правительства взнос в капитал в размере 1,3 млрд долларов.

Сразу после кризиса 2009 года ВТБ поглотил опорный для РЖД Транскредитбанк, а в 2011-м получил контроль над пятым в ту пору в стране по активам Банком Москвы. «Дочкой» последнего был ничем не примечательный брянский «Бежица-банк». В 2012 году ВТБ переименовал его в Лето-банк, рассчитывая развивать на его базе розничный бизнес. В 2016 году на основе Лето-Банка был сформирован федеральный Почта-банк, удачно воспользовавшийся инфраструктурой нескольких тысяч отделений ФГУП «Почта России» по всей стране.

В октябре 2018 года в периметр группы был включен банк «Возрождение» — один из старейших частных банков в стране; крупные региональные Запсибкомбанк и Саровбизнесбанк были проглочены в 2019-м.

За прошедшие пятнадцать лет ВТБ превратился из крупного нишевого корпоративного банка в крупнейший финансовый конгломерат страны: объем активов вырос в 33 раза (в то время как совокупные активы всего банковского