Содержание

- Понятие фондовооруженности

- Формула фондовооруженности по балансу

- Среднегодовая стоимость основных средств

- Значение показателя фондовооруженности

- Примеры решения задач

- Основные средства в балансе: строка

- В какой оценке основные средства приводятся в балансе

- Данные бухгалтерского учета основных средств для баланса

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

— фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств);

фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период);

относительная экономия основных фондов :

ЭОСП = ОСП1 — ОСП0 * IВП, (1)

где ОСП0, ОСП1 — соответственно среднегодовая стоимость основных средств в базисном и отчетном годах;

IВП — индекс объема валового производства продукции.

При расчете среднегодовой стоимости ОС учитываются не только собственные, но и арендуемые основные средства и не включаются находящиеся на консервации, резервные и сданные в аренду.

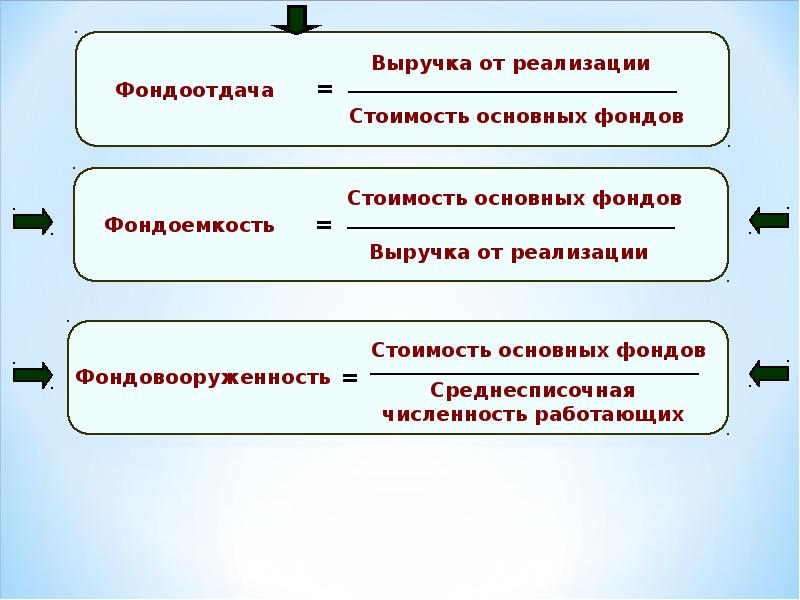

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО).

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле :

Фо = Qтп / Фсг, (2)

где Qтп — объем производства товарной продукции, в руб.;

Фсг — среднегодовая стоимость основных производственных фондов.

Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС — на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель :

ВП = ОС. ФО (3)

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

ΔВП = ΔВП (ОС) + ΔВП (ФО) (4)

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц :

ΔВП (ОС) = ΔОС * ФО,

ΔВП (ФО) = ΔФО * ОС1

или интегральным методом

ΔВП (ОС) = ΔОС * ФО0 + (ΔОС * ΔФО) / 2,ΔВП (ФО) = ΔФО * ОС0 + (ΔОС * ΔФО) / 2.

где ОС0, ОС1 — стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО1 — фондоотдача базисного и отчетного периода соответственно.

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС.

Фондоемкость — показатель обратный фондоотдаче. Показывает, сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле :

(

(

7)

Чем ниже показатель фондоемкость, тем более эффективно используются основные производственные фонды.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э) :

Э = (ФЕ1 — ФЕо). VВП1, (8)

где ФЕ1, ФЕо — фондоемкость отчетного и базисного периода соответственно;ВП1 — объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов. Определяется по формуле :

(

(

Перейти на страницу: 1 2 3 4 5 6

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать фондовооруженностьработы предприятия по следующим показателям.

Стоимость основных фондов: Начало года – 279 000 руб., Конец года – 277 000руб. Численность работников среднегодовая – 15 человек |

| Решение | Формула фондовооруженности по балансу для решения данной задачи:

ФВ = СОС / СЧ СОС = (279000 + 277000)/2 = 278000 руб. ФВ = 278000 / 15 = 18533,33 руб. Вывод. Мы видим, что на каждого работника приходится основных средств на сумму 18533,33 рубля. |

| Ответ | ФВ = 18533,33 руб. |

ПРИМЕР 2

| Задание | Определить фондовооруженность при среднесписочном количестве работников 244 человека, если стоимость оборудования на участке составила 3 569 000 рублей. |

| Решение | Формула фондовооруженности по балансу для этой задачи:

ФВ = СОС / СЧ ФВ = 3569000/244 = 14627,05 рублей |

| Ответ | ФВ = 14627,05 руб. |

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимость введенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

- Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

Ввод в действие основных фондов планируют в разрезе отраслей, по которым разрабатывают планы капитальных вложений, а также по отдельным стройкам и предприятиям с выделением основных фондов производственного и непроизводственного назначения. Сроки ввода в действие основных фондов в плановом периоде должны соответствовать срокам ввода в действие предприятий (их очередей, пусковых комплексов, объектов), сооружений и зданий. План ввода в действие основных фондов включает стоимость законченных строительством и вводимых в действие в планируемом периоде предприятий (полностью или частями), сооружений и зданий производственного назначения стоимость отдельных вспомогательных зданий, объектов и сооружений, входящих в состав строящихся предприятий, их очередей и пусковых комплексов, которые должны эксплуатироваться до ввода в действие предприятия, очереди или пускового комплекса в целом стоимость вводимых в действие в планируемом периоде машин и оборудования, включая транспортные средства затраты на приобретение инвентаря, инструментов стоимостью свыше 50 руб. за единицу или со сроком службы более одного года затраты на содержание дирекции и осуществление технического надзора за строящимся предприятием.

План ввода в действие основных фондов является основой для определения лимитов капитальных вложений и строительно-монтажных работ на плановый период.

План ввода в действие основных фондов составляется раздельно по основным фондам производственного и непроизводственного назначения. 13 него включаются а) стоимость построенных и вводимых в действие в планируемом периоде предприятий (полностью или отдельными очередями, пусковыми комплексами), сооружений, зданий, железнодорожных веток, автомобильных дорог, линий электропередачи, средств связи, гидротехнических сооружений (включая подсобные и вспомогательные здания и сооружения, входящие в состав строящихся объектов) б) стоимость отдельных вспомогательных (постоянных) зданий, объектов, входящих в состав строящихся предприятий (из очередей и пусковых комплексов), ввод в действие которых необходим (и предусматривается в титульных списках) до ввода в действие предприятия (очереди или пускового комплекса в целом) в) стоимость вводимых в действие в планируемом периоде всех видов (входящих и не входящих в сметы строящихся объектов) машин и оборудования, включая транспортные средства г) затраты на содержание дирекции строящихся предприятий и технического надзора.

V.5. Составление плана капитального строительства начинается с разработки мероприятий, осуществляемых за счет фонда развития производства, фонда социально-культурных мероприятий и жилищного строительства, а затем за счет кредитов банка и других нецентрализованных источников капитальных вложений. При этом в первую очередь составляется план ввода в действие основных фондов за счет мероприятий по плану повышения эффективности производства, в частности

V.8. В план ввода в действие основных фондов не включаются вложения, не увеличивающие стоимость основных фондов, а именно

Важным разделом плана капитального строительства является план ввода в действие основных фондов в стоимостном выражении, в который включается

Наряду с вводом в действие мощностей планируются также и сроки ввода в действие основных фондов магистральных трубопроводов, которые должны увязываться между собой. По магистральным трубопроводам планируются основные фонды производственного и непроизводственного назначения. В план ввода в действие основных фондов магистральных трубопроводов включается стоимость магистральных трубопроводов, законченных строительством и вводимых в действие в планируемом периоде полностью, по очередям или пусковыми комплексами отдельных вспомогательных объектов строящихся трубопроводов, ввод в действие которых необходим до ввода в эксплуатацию трубопроводов всех видов машин, оборудования, транспортных и других средств, вводимых в действие в планируемом периоде.

Важнейшим требованием при разработке проекта плана ввода в действие производственных мощностей является соблюдение установленных лимитов капитальных вложений. Планы ввода в действие основных фондов составляются по народному хозяйству в целом, министерству, предприятиям, стройкам с выделением основных фондов производственного и непроизводственного назначения. Сроки ввода в действие основных фондов в планируемом периоде должны определяться исходя из устанавливаемых в соответствии с нормами продолжительности строительства и сроков ввода в действие предприятий, их очередей, пусковых комплексов, зданий и сооружений.

Соотношение между различными источниками финансирования зависит от объема капитальных вложений и наличия собственных источников финансирования в объединениях. Среди собственных источников финансирования капитальных вложений основное место занимают амортизационные отчисления. Амортизационные отчисления образуются для возмещения основных фондов в процессе их эксплуатации путем включения стоимости их износа в себестоимость транспортируемого газа. Основными исходными данными для планирования амортизационных отчислений являются показатели стоимости основных фондов на начало планируемого года, годовые планы ввода в действие основных фондов и данные о предполагаемом их выбытии. Плановый размер амортизационных отчислений по всем амортизируемым основным фондам определяется путем прямого расчета суммы амортизационных отчислений по каждой группе основных фондов. Для определения суммы амортизации на планируемый период необходимо сгруппировать действующие фонды по объектам, предусмотренным в нормах амортизации, определить их стоимость, среднегодовые ввод и выбытие по этим объектам в планируемом году. Среднегодовая стоимость основных фондов, введенных в эксплуатацию, характеризует, в каком размере эти фонды находились в эксплуатации в среднем на протяжении года.

Далее необходимо фактическое поступление основных фондов сравнить с плановыми показателями и определить степень выполнения плана ввода в действие основных фондов. Затем при анализе выявляются причины, вызвавшие невыполнение (перевыполнение) плана ввода в действие основных фондов.

Источниками информации для анализа выполнения плана ввода в действие основных фондов служат бизнес-план предприятия, ф. № 2-КС и ф. № 11 статистической отчетности, данные оперативно-технического и бухгалтерского учета.

СВОДНЫЙ ГОДОВОЙ ОТЧЕТ СТРОЙБАНКА СССР отражает результаты деятельности банка по финансированию, кредитованию и контролю за капитальным строительством в отчетном году. Основными показателями отчета являются данные о выполнении плана финансирования капитальных вложений, плана поступления собственных средств хозяйственных организаций на финансирование капитальных вложений, плана мобилизации внутренних ресурсов в строительстве, об итогах работы по контролю за соблюдением государственной плановой дисциплины в строительстве, за выполнением плана капитальных работ и плана ввода в действие основных фондов, за повышением эффективности капитальных вложений, снижением стоимости строительства и себестоимости строительно-монтажных работ. Отчет включает также данные о выполнении кредитного плана банка, расчетах в строительстве и мерах по укреплению платежной дисциплины. Неотъемлемой частью годового отчета банка являются сводный баланс на конец отчетного года, показатели выполнения плана доходов и расходов и др. данные (см. Баланс Стройбанка СССР).

Лов на нужды капитального строительства, может привести к нарушениям плановых пропорций в развитии отдельных отраслей х-ва. Ф. к. в. государственных предприятий и организаций осуществляется обычно при соблюдении ряда важных требований. Финансируются только стройки и объекты, включенные в государственный план капитальных вложений, в утвержденные титульные списки и обеспеченные проектами и сметами. Это позволяет контролировать направление средств по отраслям х-ва, экономии, р-нам, стройкам в соответствии с заданиями государственного плана, предотвращать использование их не по назначению, бороться с местническими тенденциями. Банки проверяют, включены ли в титульные списки все пусковые объекты, предусмотренные государственным планом обеспечены ли они в первую очередь средствами, необходимыми для окончания работ соответствуют ли заданиям народнохозяйственного плана объемы капитальных вложений и планы ввода в действие основных фондов по отраслям и направлениям отвечают ли сроки строительства, намеченные титульным списком, установленным нормам его продолжительности. Вновь начинаемое строительство финансируется только в случае, если оно разрешено пр-вом или в порядке, им установленном. Оплата основных работ по объектам может производиться лишь при окончании всего комплекса подготовительных работ. Включенные в планы объекты должны быть обеспечены мощностями подрядных организаций. Осуществление всех этих требований направлено на ускорение строительства, удешевление работ, сокращение незавершенного строительства. Банки содействуют устранению обнаруженных ими нарушений. Строительство жилых домов, а также предусмотренных определенным перечнем промышленных, транспортных и др. объектов производственного назначения финансируется при условии использования типовых проектов. Этим создаются предпосылки для повышения эффективности капитальных вложений. Оплата выполненных работ, оборудования, конструкций, материалов и др. средств произ-ва осуществляется при выполнении обязательств, предусмотренных подрядными договорами на строительство и хозяйственными договорами на поставки, что способствует соблюдению хозяйственного расчета в строительстве.

В СССР Б. д. в. осуществляют безвозвратное финансирование и долгосрочное кредитование капитальных вложений и аккумулируют средства, предназначенные для воспроизводства основных фондов. На эти банки возложен контроль за целевым использованием средств, направляемых на капитальные вложения, выполнением государственных планов ввода в действие основных фондов, снижением стоимости строительства, соблюдением проектно-сметной и финансовой дисциплины, укреплением хозяйственного расчета и соблюдением платежной дисциплины в строительстве.

План капитальных вложений выполнен на 100,6%, строительно-монтажных работ на 104,5%. Из-за несвоевременной поставки оборудование оказалось несмонтированным на сумму 33 тыс. руб. Это послужило одной из причин fee- выполнения на 6,6% плана ввода в действие основных фондов. Не выполнен план по проектно-изыскательским работам, что поставило под угрозу срыва выполнение плана капиталовложений в следующем году.

Экономия по плате за фонды в результате выполнения планов производства и прибыли с меньшей стоимостью фондов остается в распоряжении объединений, предприятий (кроме экономии, образующейся при невыполнении плана ввода в действие основных фондов, производственных мощностей и объектов). На сумму этой экономии сокращаются взносы платежей в бюджет, определенные по министерству в целом, исходя из установленного норматива распределения прибыли.

В связи с тем, что в плане экономического и социального развития СССР утверждается показатель объема незавершенного строительства по капитальным вложениям на конец года, во внутрипостроечном титульном списке указывается объем незавершенного строительства как в целом по стройке, так и по объектам производственного назначения на начало и конец года. Объем незавершенного строительства на конец года определяется как сумма объема незавершенного строительства на начало года и плана капитальных вложений на год за исключением плана ввода в действие основных фондов в планируемом году. Тем самым создаются условия для контроля за концентрацией ресурсов прежде всего на решающих объектах строительства, которые должны быть введены в действие в текущем году, предупреждается распыление средств.

Анализ выполнения плана ввода в действие основных фондов.

Особенность оценки выполнения плана ввода основных фондов в разрезе их потребительских свойств состоит в том, что дифференцированные пообъектно показатели наиболее полно раскрывают состав элементов, призванных повысить технический уровень производства на предприятии. Сравнение с данными по плану на отчетный год и к заданию на год по пятилетнему плану позволяет дать оценку плановых заданий в пределах года и нарастающим итогом с начала пятилетки. Анализ выполнения плана ввода в действие основных фондов в целом по объему производится по данным табл. 4.6.

Как показывают расчеты, приведенные в табл. 4.6, выполнение плана ввода в действие основных фондов происходило неравномерно по объектам производственного и непроизводственного назначения, а также в разрезе источников финансирования капитальных вложений несмотря на выполнение плана ввода основных фондов в целом (83,6%), наращивание основных средств за счет централизованных капитальных вложений перевыполнено на 2%. Следует особо отметить то, что в формировании основных фондов предприятия значительную роль играют источники средств, относимых к нецентрализованным капитальным вложениям (фонд развития производства, науки и техники, фонд социального развития и др.

Несмотря на это строительное производство во многих случаях организовано неудовлетворительно. Материальные ресурсы недопустимо распыляются. Планы ввода в действие основных фондов и производственных мощностей не выполняются. По РСФСР за 1966 год ввод в действие основных фондов выполнен на 77%, а капитальные вложения освоены на 96%. В первом квартале 1967 года план по капвложениям выполнен на 95% и по вводу в действие основных фондов на 96%. Сроки продолжительности строительства не выдерживаются. РаСтет объем незавершенного строительства. На 1. I. 1967 года он составил — 4979 млн. руб. или 60,2% к годовому объему капитальных вложений. Запасы неустановленного оборудования, находящиеся на складах заказчиков, на 1. X. 1966 г. составляют 314,2 млн. рублей, а сверхнормативные запасы достигли размера 107 млн. руб. Рентабельность многих подрядных организаций низка.

Основными исходными материалами для расчета амортизационных отчислений являются данные о наличии основных фондов на начало планируемого периода, перспективные и годовые планы ввода в действие основных фондов, отчетные данные за истекший период и расчеты о намечаемом выбытии основных фондов. На основе этих данных определяется среднегодовая стоимость действующих основных фондов.

Планы ввода в действие основных фондов составляются с выделением основных фондов производственного и непроизводственного назначения.

План ввода в действие основных фондов, производственных мощностей, объектов и сооружений производственного и культурно-бытового назначения, жилой площади

План ввода в действие основных фондов и производственных мощностей является ведущим разделом плана капитального строительства. В нем координируются сроки выполнения строительно-монтажных работ с планами производства, подготовки кадров и другими разделами техпромфинплана. Выполнение плана ввода в действие пусковых объектов и производственных мощностей — основной показатель успешного выполнения плана капитального строительства.

Важнейшей задачей плана ввода в действие основных фондов и производственных мощностей является обеспечение комплексного и пропорционального ввода в действие отдельных участков и цехов внутри производства, сопряженного ввода мощностей по отраслям.

Планирование ввода в действие основных фондов и производственных мощностей опирается на сопоставление потребного и возможного объема ввода объектов. В план ввода в действие основных фондов включаются только те объекты, строительство которых заканчивается в плановом году и оформляется актами приемки.

План ввода в действие основных фондов включает стоимость зданий и сооружений, средств связи, складских помещений, жилых домов, административных, культурно-бытовых и

Не всякая экономия является оправданной. Так, экономия на амортизационных отчислениях может быть вызвана невыполнением плана ввода в действие основных фондов.

В план ввода в действие основных фондов включается

Планирование задела и нормы продолжительности строительства. Объем планируемых капитальных вложений зависит не только от плана ввода в действие основных фондов, но и от изменения объема незавершенного строительства. В плане капитальных вложений должны быть правильно определены размеры незавершенного строительства, обеспечивающие создание нормального задела.

ПЛАН ВВОДА В ДЕЙСТВИЕ ОСНОВНЫХ ФОНДОВ

План ввода в действие основных фондов составляется в денежном выражении и предусматривает ввод в действие производственных и непроизводственных основных фондов.

Годовые отчёты заказчиков по сравнению с их месячными и квартальными отчётами дополняются показателями о выполнении плана капитальных вложений и плана ввода в действие основных фондов, о финансировании капитального строительства и рядом показателей.

Выполнение плана капитальных вложений и плана ввода в действие основных фондов приводится в годовом отчёте по видам капитальных вложений, а в части введённых в действие производственных мощностей — по отдельным объектам строительства. Общий объём капитальных вложений и введённых в действие основных фондов показывается в годовых отчётах также в территориальном разрезе.

Для определения годовой величины амортизационного фонда, включаемой в баланс доходов и расходов предприятия, помимо норм А., необходимо знать среднегодовую стоимость амортизируемых основных фондов. Чтобы определить среднегодовую стоимость амортизируемых основных фондов, необходимо к стоимости основных фондов на начало планового года прибавить среднегодовую стоимость вновь вводимых фондов и вычесть среднегодовую стоимость фондов, подлежащих выбытию. Стоимость основных фондов на начало года определяется по данным на последнюю отчетную дату текущего года, ожидаемому вводу в действие амортизируемых основных фондов и выбытию средств труда за остающееся время. Стоимость основных фондов, вводимых в действие в плановом году, принимается в соответствии с показателями плана ввода в действие основных фондов, а стоимость выбывающего в плановом году имущества устанавливается, исходя из суммы ожидаемого выбытия имущества за текущий год и других факторов.

Эти цифры показывают, что недовыполнение объема капитальных вложений привело к еще большему отставанию ввода в действие от установленного плана и, очевидно, обусловило рост незавершенного стр-ва. Более высокий уровень выполнения плана капитальных вложений по сравнению с выполнением плана ввода в действие основных фондов косвенно свидетельствует также о том, что план по объектам, переходящим па будущий год, выполнялся успешнее, чем по пусковым.

Показатели плана ввода в действие основных фондов пром. предприятий должны быть увязаны с планом ввода производственных мощностей н увеличения объема произ-на. Потребность в приросте производственных мощностей для обеспечения намечаемого роста объема произ-ва устанавливается на основе разработки балансов мощностей по каждому виду продукции.

СТАТИСТИКА КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА (статистика строительства и капитальных вложений) —отрасль статистики, изучающая закономерности и взаимосвязи явлений и процессов,связанных с осуществлением капитальных вложений в воспроизводство и расширение основных фондов всех отраслей нар. х-ва. На практике к ней относят статистику капитальных вложений, статистику строительства и проектно-изыскательских работ. Гос. планы устанавливают размеры капитальных вложений, обеспечивающие развитие всех отраслей нар. х-ва. Отсюда вытекает необходимость всесторонней характеристики выполнения плана ввода в действие основных фондов и производств, мощностей, плана капитальных вложений, их экономич. эффективности. Для решения этой задачи С. к. с. разрабатывает и применяет систему показателей, характеризующих 1) объем ввода в действие основных фондов и производств, мощностей в натуральном и стоимостном выражении, степень выполнения плана по объему и срокам их ввода в действие, интенсивность возведения зданий и сооружений, динамику ввода в действие основных фондов и др. 2) объем, динамику и темпы роста капитальных вложений, степень выполнения плана по их объему, их направление и структуру, объем и состав незавершенного стр-ва, причем все это изучается по отраслям нар. х-ва, в территориальном разрезе, по министерствам и ведомствам, отдельным предприятиям, учреждениями др. направлениям (см. Группировка капитальных вложений) 3) эффективность капитальных вложений в строительство. Статистика капитальных вложений, контролируя выполнение плана, следит за соблюдением установленных в нем пропорций, предупреждает распыление сил и средств по многочисленным стройкам, изучает выполнение плана капитальных вложении по важнейшим стройкам и пусковым объектам.

Капитальные вложения на образование переходящего строительного задела для сооружения промышленных объектов определяют необходимый объем незавершенного строительства, обеспечивающий предусмотренный планом ввод в действие основных фондов-и производственных мощностей в текущем периоде выполнение нормативов продолжительности строительства ритмичное и технологически последовательное осуществление взаимосвязных строительно-монтажных работ равномерное использование производственных мощностей строительных организаций и предприятий их производственной базы и рациональное использование ресурсов строительного производства.

План ввода в действие основных фондов является частью плана капитального строительства и предусматривает сроки ввода объектов, их основные технич. признаки, назначение, площадь, кубатуру или мощность и стоимость. В стоимость вводимых объектов включаются капитальные вложения на их сооружение или приобретение (по оборудованию), за исключением затрат на временные нетитульные сооружения и устройства, на подготовку эксплуатационных кадров, на геоло-горазведочные работы, не связанные со строительством определенных объектов, на консервацию строительства и других затрат, не увеличивающих стоимость фондов.

Лит. Дьячков М. Ф., Статистика капитального строительства, М., 1962 Злоб и н П., Бухгалтерский учет капитального строительства, 2 перераб. изд., М., 1960 Вопросы планирования капитальных вложений и контроль рублем за выполнением плана ввода в действие основных фондов. Сб. статей, М., 196U Иванов П. С., Основные фонды и производственные мощности промышленности СССР и их использование, М., 1953. Е. А. Иванов, Л. Я. Шухгальтер.

Добавить в «Нужное»

Актуально на: 20 сентября 2017 г.

Что понимается под объектами основных средств в бухгалтерском учете и в целях налогообложения прибыли, мы рассказывали в нашей консультации. А как основные средства отражаются в бухгалтерском балансе?

Основные средства в балансе: строка

В бухгалтерском балансе объекты основных средств отражаются по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н).

Обращаем внимание, что если основные средства предназначены исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются они в бухгалтерском балансе по строке 1160 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 02.07.2010 № 66н).

В какой оценке основные средства приводятся в балансе

Напомним, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Применительно к основным средствам такой регулирующей величиной является начисленная амортизация. А, следовательно, нетто-оценка для объектов основных средств – это их остаточная стоимость. Остаточная стоимость основных средств (ОСОСТ) рассчитывается так:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – амортизация по объектам основных средств, накопленная на отчетную дату.

Первоначальная стоимость для расчета остаточной стоимости применяется по тем объектам, которые ранее не переоценивались. Соответственно, если объекты основных средств подверглись переоценке, берется не первоначальная, а восстановительная стоимость. Следовательно, и амортизация по ним также будет переоцененная.

Данные бухгалтерского учета основных средств для баланса

Для внесения сведений о стоимости основных средств в бухгалтерский баланс, используются следующие сведения бухгалтерского учета.

Первоначальная или восстановительная стоимость основных средств отражается по дебету счета 01 «Основные средства», а накопленная к отчетной дате амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н).

Это значит, что для получения сведений об остаточной стоимости основных средств на основании данных счетов бухгалтерского учета приведенную выше формулу можно представить в следующем виде:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Обращаем внимание, что по кредиту счета 02 накапливается амортизация не только тех основных средств, которые числятся на счете 01, но и тех объектов, которые отнесены к доходным вложениям в материальные ценности и потому учитываются по дебету счета 03 «Доходные вложения в материальные ценности» (Приказ Минфина от 31.10.2000 № 94н).

Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01.

Соответственно, амортизация доходных вложений в материальные ценности, которая также была учтена по кредиту счета 02, уменьшит в балансе стоимость доходных вложений, числящихся по дебету счета 03. Их остаточную стоимость нужно будет показать в бухгалтерском балансе не по строке 1150, а по строке 1160 «Доходные вложения в материальные ценности».