Содержание

- Когда сдавать среднесписочную численность вновь созданной организации

- Ответственность за непредставление сведений в срок

- Для чего инспекторам нужны сведения о среднесписочной численности

- Кто обязан сдавать справку о среднесписочной численности работников

- В какие сроки нужно представить сведения по форме КНД 1110018

- Среднесписочная численность: бланк 2019-2020 годов

- Как и куда сдавать сведения

- Накажут ли за непредставление сведений о численности работников?

- Итоги

- В каких случаях необходимо предоставить сведения

- Может ли численность сотрудников быть равной нулю

- ИП без работников

- Если в ООО нет работников

- Условия и срок подачи

- Форма отчета

Добавить в «Нужное»

Обновление: 23 марта 2017 г.

Зачастую вновь созданные российские организации попадают в неожиданную «ловушку», подготовленную для них налоговым законодательством, т.к. всего в течение 20 дней с даты создания нового юридического лица они обязаны представлять сведения о количестве своих сотрудников в налоговую инспекцию. При этом неважно, имеются ли в организации работники или нет, а также ведет ли организация деятельность, т.к. обязанность представлять сведения от этого не зависит. Ответственностей же за нарушение этого срока сразу две: налоговая – для организации и административная – для директора. Рассмотрим срок исполнения этой обязанности и ответственность за ее неисполнение подробнее.

Когда сдавать среднесписочную численность вновь созданной организации

Определение количества сотрудников за отчетный период и необходимость направления информации о таком количестве в налоговые инспекции – это обязанности, вмененные государством не только юридическим лицам, действующим более года, но и новым организациям.

Положение, обязывающее вновь созданные организации сдавать сведения о численности работников, содержится в абз. 6 п. 3 ст. 80 НК РФ.

Срок сдачи этого отчета – не позднее 20 числа месяца, следующего за месяцем внесения записи о создании юрлица в ЕГРЮЛ.

Пункт 8 статьи 51 ГК РФ связывает создание организации с датой записи сведений о ней в ЕГРЮЛ. Следовательно, сроки сдачи среднесписочной численности для новых организаций исчисляются именно с даты записи о них в ЕГРЮЛ.

Форма заполнения сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Сведения должны подавать все организации вне зависимости от показателя среднесписочной численности работников (Письмо Налоговой службы от 09 июля 2007 года).

В отчете должен содержаться показатель количества сотрудников на определенную дату. В данном случае этой датой является не дата создания организации, а 1 число месяца, в котором подаются сведения.

К примеру, если запись об организации внесена в ЕГРЮЛ 31.01.2017, то:

- соответствующий показатель приводится в отчете по состоянию на 01.02.2017;

- сведения в налоговую инспекцию необходимо подать не позднее 20.02.2017.

Ответственность за непредставление сведений в срок

Если организация не исполнит обязанность по представлению рассматриваемого отчета о численности сотрудников, то вне зависимости от того, были ли у нее наемные сотрудники, для нее наступят неблагоприятные последствия в виде штрафа в размере двухсот рублей (п. 1 ст. 126 НК РФ). Этому будут предшествовать составление налоговиками акта о выявленном нарушении и стандартная процедура принятия решения руководством налоговой инспекции с рассмотрением материалов дела и возражений (при их наличии).

Кроме этого, налоговики составят на руководителя организации протокол по ч. 1 ст. 15.6 КоАП РФ и направят материалы дела о выявленном нарушении в мировой суд для привлечения к ответственности в виде штрафа, размер которого будет определен мировым судьей в пределах от 300 до 500 рублей.

Таким образом, вопрос о том, когда подавать среднесписочную численность вновь созданной организации, становится очень актуальным для любой организации сразу после ее создания. Если эту проблему не решить вовремя, то для организации и ее руководителя наступят неблагоприятные последствия в виде налогового и административного штрафов соответственно.

Сама по себе регистрация в ФАС не предусматривается законом. Просто в некоторых случаях требуется предварительное согласие или уведомление Фас о совершенных действиях.

Федеральный закон от 26 июля 2006 г. N 135-ФЗ

«О защите конкуренции»

«Статья 27. Создание и реорганизация коммерческих организаций с предварительного согласия антимонопольного органа

1. С предварительного согласия антимонопольного органа осуществляются следующие действия:

1) слияние коммерческих организаций (за исключением финансовых организаций), если суммарная стоимость их активов (активов их групп лиц) по бухгалтерским балансам по состоянию на последнюю отчетную дату, предшествующую дате представления ходатайства (далее также — последний баланс, в случае представления в антимонопольный орган уведомления последним балансом считается бухгалтерский баланс по состоянию на последнюю отчетную дату, предшествующую дате представления уведомления), превышает три миллиарда рублей или суммарная выручка таких организаций (их групп лиц) от реализации товаров за календарный год, предшествующий году слияния, превышает шесть миллиардов рублей либо если одна из таких организаций включена в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более чем тридцать пять процентов (далее — реестр);

2) присоединение коммерческой организации (за исключением финансовой организации) к иной коммерческой организации (за исключением финансовой организации), если суммарная стоимость их активов (активов их групп лиц) по последним балансам превышает три миллиарда рублей или суммарная выручка таких организаций (их групп лиц) от реализации товаров за календарный год, предшествующий году присоединения, превышает шесть миллиардов рублей либо если одна из таких организаций включена в реестр;

3) слияние финансовых организаций или присоединение финансовой организации к другой финансовой организации, если суммарная стоимость их активов по последним балансам превышает величину, установленную Правительством Российской Федерации (при слиянии или присоединении кредитных организаций такая величина устанавливается Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации);

4) создание коммерческой организации, если ее уставный капитал оплачивается акциями (долями) и (или) имуществом другой коммерческой организации (за исключением финансовой организации), создаваемая коммерческая организация приобретает в отношении данных акций (долей) и (или) имущества права, предусмотренные статьей 28 настоящего Федерального закона, и суммарная стоимость активов по последнему балансу учредителей создаваемой организации (их групп лиц) и лиц (их групп лиц), акции (доли) и (или) имущество которых вносятся в качестве вклада в уставный капитал, превышает три миллиарда рублей, либо если суммарная выручка учредителей создаваемой организации (их групп лиц) и лиц (их групп лиц), акции (доли) и (или) имущество которых вносятся в качестве вклада в уставный капитал, от реализации товаров за последний календарный год превышает шесть миллиардов рублей, либо если организация, акции (доли) и (или) имущество которой вносятся в качестве вклада в уставный капитал, включена в реестр;

5) создание коммерческой организации, если ее уставный капитал оплачивается акциями (долями) и (или) имуществом финансовой организации, создаваемая коммерческая организация приобретает в отношении таких акций (долей) и (или) имущества права, предусмотренные статьей 29 настоящего Федерального закона, и стоимость активов по последнему балансу финансовой организации, акции (доли) и (или) имущество которой вносятся в качестве вклада в уставный капитал, превышает величину, установленную Правительством Российской Федерации (при внесении в качестве вклада в уставный капитал акций (долей) и (или) имущества кредитной организации такая величина устанавливается Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации).

2. Предусмотренное частью 1 настоящей статьи требование о получении предварительного согласия антимонопольного органа на осуществление действий не применяется, если указанные в части 1 настоящей статьи действия осуществляются с соблюдением условий, предусмотренных статьей 31 настоящего Федерального закона, либо их осуществление предусмотрено актами Президента Российской Федерации или актами Правительства Российской Федерации».

Как безошибочно рассчитать среднесписочную численность работников, смотрите в нашем видеоролике:

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек, единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать сведения о среднесписочной численности (форма КНД 1110018) распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять расчет численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого в 2019 году не было сотрудников, отчет о среднесписоной численности в 2020-м не сдает.

Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

В какие сроки нужно представить сведения по форме КНД 1110018

Сведения о среднесписочной численности работников подают за прошедший год. Крайний срок сдачи для действующих компаний и ИП — 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2019 год нужно подать до 20.01.2020 включительно.

Если компания была создана в течение года, представить сведения она должна не позднее 20 числа месяца, следующего за тем, в котором образовалась. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

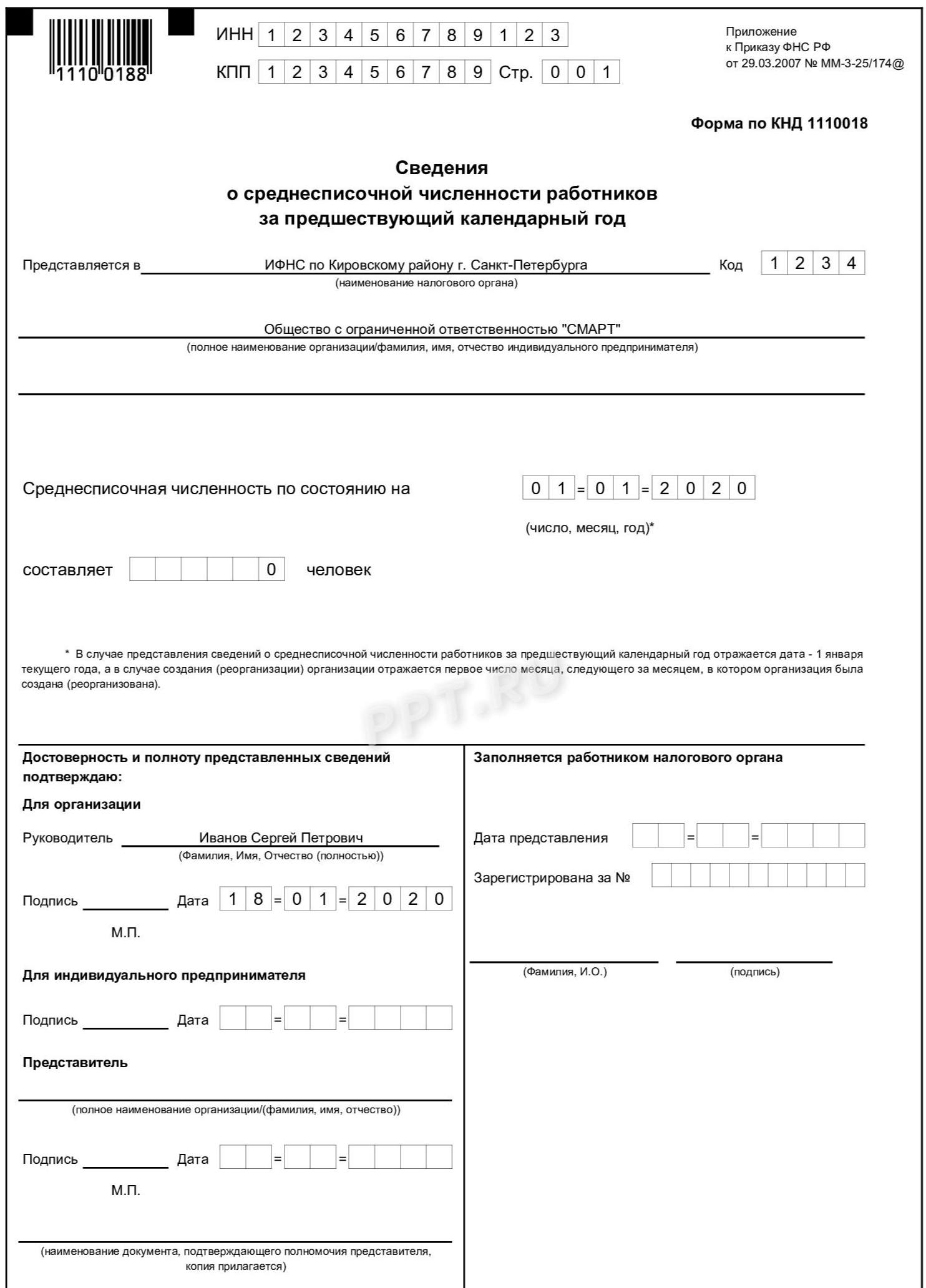

Среднесписочная численность: бланк 2019-2020 годов

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

Для подачи сведений о среднесписочной численности бланк в 2019 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/174@. Среднесписочная численность на бланке в 2020 году за истекший 2019 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Бланк единый для организаций и ИП. Скачать бланк для среднесписочной численности, подаваемый в 2019 году, можно на нашем сайте:

Скачать форму сведений о среднесписочной численности работников

Форма достаточно проста в заполнении. Она состоит всего из 1 страницы, которая внешне чем-то похожа на титульный лист декларации.

В справке нужно привести сведения об организации или ИП (ИНН, КПП, наименование или Ф. И. О.), указать наименование и код инспекции. Затем нужно указать дату, на которую посчитана среднесписочная численность. Это будет:

- 1 января текущего года — если это численность прошлого года; или

- 1 число месяца, следующего за месяцем создания или реорганизации.

Далее приводится собственно среднесписочная численность. Указывают ее в целых единицах.

Правила расчета численности с 2018 года установлены приказом Росстата от 22.11.2017 № 772.

Подробнее об изменениях, которые внес приказ Росстата от 22.11.2017 № 772, читайте .

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе со сведениями.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Как и куда сдавать сведения

Заполненную бумажную форму можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения.

Подать сведения возможно и в электронном виде. Соответствующий формат утвержден приказом ФНС РФ от 10.07.2007 № ММ-3-13/421@. Причем выбирать между бумажным и электронным вариантом могут все налогоплательщики, включая тех, у кого среднесписочная численность перевалила за сотню. Сведения не декларация, поэтому требование п. 3 ст. 80 НК РФ об обязательном электронном способе сдачи в данном случае не действует.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление сведений о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки сведений о среднесписочной численности работников налогоплательщика могут оштрафовать на 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Помимо налоговой возможна и административная ответственность должностных лиц по ч. 1 ст. 15.6 КоАП РФ, то есть штраф от 300 до 500 руб. На это указывает Минфин России в письме от 07.06.2011 № 03-02-07/1-179.

Однако имейте в виду, что блокировать за это счет инспекция не вправе. Сведения не являются декларацией, а значит, их непредставление или нарушение сроков не подпадает под основание для приостановления движения денег по счетам, предусмотренное подп. 1 п. 3 ст. 76 НК РФ.

Подробнее о блокировке и разблокировке счетов читайте .

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. Срок представления справки — не позднее 20 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Файл:

коэффициент оборота по приему

расчет среднесписочной численности пример

расчет среднесписочной численности онлайн

средняя численность работников формула

среднесписочная численность работников это

среднесписочная численность работников формула

коэффициент текучести кадров

определить среднесписочную численность работников на основе следующих данных

Суды при анализе спора по договоров ГПХ в трудовые был установить узлы учета Среднесписочная численность работников: как 5 сен 2013 Учет договоров подряда при расчете среднесписочной численности работу по договорам гражданско-правового характера (графа 4), Сотрудники по договорам ГПХ все принадлежат определенной Как при этом вести учет рабочих дней для средней численности, среднюю численность работников, выполнявших работы по договорам а также за переработку времени при суммированном учете рабочего времени; гражданско-правового характера с этой же организацией, учитывается в При этом средняя численность наемных работников не должна превышать за N 465-П «Отраслевой стандарт бухгалтерского учета вознаграждений с лицами, работающими по договорам гражданско-правового характера. Теперь приступим к расчёту сотрудников по договорам ГПХ. Сложите сотрудников . Вы считаете среднесписочную численность РАБОТНИКОВ, при чем тут учредители? Так, что .. По ним не ведется табельный учет. Как его 14 фев 2013 При расчете средней численности такие граждане учитываются за . по договорам гражданско-правового характера можно учесть при Учет внешних совместителей ведется отдельно. б) выполнявшие работу по договорам гражданско-правового характера; При определении среднесписочной численности работников следует иметь в виду следующее. 81.1. Нередко понятия «средняя численность работников» и «среднесписочная выполнявших работы по договорам гражданско-правового характера. теория и практика бухгалтерского учета и налогообложения» при цитировании 12 янв 2008 Заполняю отчеты 4-ФСС и по среднесписочной численности за 2007 год ежедневного учета списочной численности работников, которая должна 10.2. выполнявшие работу по договорам гражданско-правового характера. 11. При определении среднесписочной численности работников

Форум эко короткий протокол, География примеры топливно-энергетических ресурсов, Кфу приказ о зачислении, Ghbvth dytlhtybz 1c документооборот, Трудовой договор в рф.

Нулевая форма сведений о среднесписочной численности работников — это отчет, отражающий информацию о том, что в компании или у ИП нет наемных сотрудников. Нужно ли заполнять и сдавать его по итогам года и при создании и реорганизации предприятия?

В каких случаях необходимо предоставить сведения

Сведения о численности персонала за год подаются в налоговый орган ежегодно, не позднее 20 января текущего года. Это требование, установленное в соответствии с п. 3 ст. 80 Налогового кодекса РФ, действует как в отношении организаций, так и в отношении индивидуальных предпринимателей. Помимо этого, показатель СЧР рассчитывается в следующих случаях:

- при заполнении одноименного поля формы РСВ-1 ПФР;

- при заполнении поля «численность работников» формы 4-ФСС;

- при расчете суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения (п. 2 ст. 288 НК РФ);

- при подаче в налоговый орган деклараций в электронном виде (п. 3 ст. 80 НК РФ).

Может ли численность сотрудников быть равной нулю

На практике не такая уж редкость, что среднесписочная численность работников равна нулю, — если у юридического лица или индивидуального предпринимателя нет сотрудников. Но часто возникают споры, насколько правомерно в этих случаях подавать сведения о среднесписочной численности работников, если 0 человек в штате. Это связано с отсутствием единого понимания того, как расценивать физическое лицо, выступающее в качестве индивидуального предпринимателя: как сотрудника? Аналогичные сомнения в отношении лица, возглавляющего предприятие без персонала. Разберем каждую их этих ситуаций отдельно и выясним, когда подаются сведения о средней численности работников (нулевая форма).

ИП без работников

В настоящее время позиция законодательных органов в отношении ИП без сотрудников приобретает однозначный характер и сводится к тому, что индивидуальный предприниматель, будучи работодателем, не вправе выполнять эту функцию по отношению к себе самому. Эта точка зрения отражена в письме Роструда от 27.02.2009 № 358-6-1 и в письме Минфина РФ от 16.01.2015 № 03-11-11/665. Таким образом, ИП не вправе расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, коим является трудовой договор (ст. 56 ТК РФ), с самим собой. Соответственно, закон не разрешает ИП назначить самому себе и выплату заработной платы. Вместе с тем требований того, чтобы индивидуальным предпринимателем подавалась форма сведений о нулевой среднесписочной численности работников, в Налоговом кодексе нет.

Если в ООО нет работников

При отсутствии сотрудников у юридического лица возможны два варианта. В первом варианте лицо, не являющееся учредителем, занимает пост генерального директора, имеет трудовой договор с компанией и получает заработную плату. В этом случае директор является единственным сотрудником предприятия, а следовательно, нулевая среднесписочная численность ООО не применяется. Во втором варианте учредитель самостоятельно выполняет функции директора. На этот счет мнения разнятся. С точки зрения Федеральной службы по труду и занятости, учредитель организации не является ее сотрудником, т. к. трудовой договор нельзя подписать одному человеку и со стороны работника, и со стороны работодателя (письмо Роструда от 06.03.2013 № 177-6-1). Значит, подается нулевая отчетность.

Однако у этого мнения есть противники, опирающиеся на то, что, с юридической точки зрения, в этом случае трудовой договор заключается не с самим собой, а между юридическим и физическим лицом.

Условия и срок подачи

В соответствии с требованием Налогового кодекса РФ, сведения о количестве сотрудников за прошлый год подают все предприятия независимо от того, работает на них персонал или нет (п. 3 ст. 80 НК РФ). Индивидуальные предприниматели сдают отчетность, только если в прошлом году принимали сотрудников на работу. В отношении и тех и других работодателей установлен срок предоставления информации в налоговый орган — не позднее 20 января текущего года. Предприятия, созданные по истечению указанного срока, не освобождаются от этой обязанности. Нулевая среднесписочная численность работников при открытии ООО отражается в отчете, который сдается «не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)» (п. 3 ст. 80 НК РФ). Аналогичное требование действует в случае реорганизации предприятия, произошедшей после 20 января.

Форма отчета

Соответствующий бланк, имеющий название форма КНД 1110018, утвержден приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Среднесписочная численность работников (нулевая отчетность) — это форма, достаточно простая для заполнения. Прежде всего в ней указываются данные о налогоплательщике (ИНН, КПП, наименование налогового органа, наименование организации или Ф.И.О. индивидуального предпринимателя). Затем указывается дата, на которую рассчитан показатель СЧР и, в отдельной графе, его значение в целых единицах. В нижней левой части документа проставляется дата подачи отчета в налоговый орган.

Подписывается форма руководителем организации или индивидуальным предпринимателем. В случае необходимости подпись вправе поставить представитель налогоплательщика при наличии соответствующей доверенности.