Содержание

- 2-НДФЛ за год необходимо сдать на новом бланке!

- Как теперь заполнять раздел 1 «Данные о налоговом агенте»:

- Как по-новому заполнить раздел 2 «Данные о физическом лице — получателе дохода»

- Как заполнить раздел 3 справки 2-НДФЛ с учетом новых кодов

- Как заполнить раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

- Как заполнить раздел 5 «Общие суммы дохода и налога»

- Как проверить и обновить электронный формат 2-НДФЛ, чтобы приняла налоговая

- Новая форма отчета 6-НДФЛ

- Когда сдавать 2-НДФЛ в ИФНС в 2018 году

- Признак в Справке 2-НДФЛ

- Коды доходов и вычетов

- Как представлять справки о доходах

- Пример

- За несвоевременную сдачу 2-НДФЛ накажут

- Корректировка 2-НДФЛ

- Важные нюансы заполнения 2-НДФЛ

- Образец заполнения 2-НДФЛ на практическом примере

- НДФЛ 2018 – что нового?

- Новая форма справки 2-НДФЛ 2018

- Коды доходов и вычетов для новой формы 2-НДФЛ 2018

- Сроки сдачи новой формы 2-НДФЛ 2018

- Можно ли сдать форму 2-НДФЛ без ИНН сотрудника?

- Штрафы за несдачу новой формы 2-НДФЛ 2018

С 10 февраля действует новая форма справки 2-НДФЛ. Новый бланк нужно будет использовать, чтобы отчитаться о доходах сотрудников за год. А с 26 марта вступает в силу новая форма для 6-НДФЛ. До этой даты формально применять новый бланк нельзя.

Важно!

С 1 января 2018 года выгрузка информации из государственного адресного реестра в формате КЛАДР осуществляться не будет.

В целях реализации статьи 9 Закона № 443-ФЗ установлены форматы выгрузки адресных сведений из ФИАС, которые еженедельно обновляются на портале Федеральной Информационной Адресной Системы в объеме полной выгрузки ГАР и изменений сведений за период в формате XML и DBF.

»

2-НДФЛ за год необходимо сдать на новом бланке!

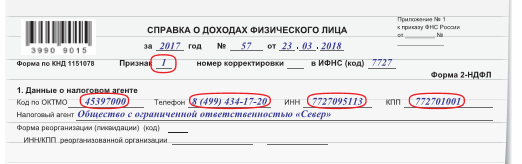

О доходах работников за 2017 год отчитайтесь не позднее 2 апреля 2018 года по новой форме: п. 2 приказа ФНС от 17.01.2018 № ММВ-711/19@). Опознать новый бланк можно по штрихкоду 39909015.

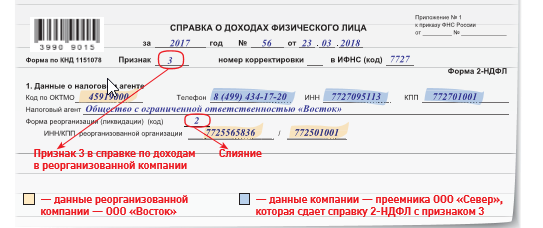

Для поля «Признак» выберите цифру в зависимости от того, за какую компанию сдаете справку

- компанию — 1;

- реорганизованную компанию, правопреемником которой стала ваша компания — 3.

С 1 января 2018 года компания-правопреемник обязана сдавать справки 2-НДФЛ за реорганизованную компанию, если та не представила отчетность за последний налоговый период до даты реорганизации (п. 5 ст. 230 и ст. 50 НК). Дата реорганизации — день, когда в ЕГРЮЛ внесли запись о регистрации новой компании на базе старой (п. 4 ст. 57 НК). Сдайте две справки 2-НДФЛ за 2017 год на работника, которого в связи с реорганизацией перевели из старой компании в новую (письмо ФНС от 17.01.2018 № ГД-4-11/582@). Он получал доходы и от реорганизованной компании, и от компании, вновь зарегистрированной после реорганизации.

Как теперь заполнять раздел 1 «Данные о налоговом агенте»:

В раздел 1 нового бланка 2-НДФЛ налоговики добавили два новых поля: • «Форма реорганизации (ликвидации)(код)»; • «ИНН/КПП реорганизованной организации». В справках с признаками 1 и 3 раздел 1 «Данные о налоговом агенте» заполняйте по-разному.

В чем ошибаются бухгалтеры в разделе 1 справок с признаком 1

В разделе 1 справки 2-НДФЛ с признаком 1 укажите только данные своей компании. Особое внимание обратите на код по ОКТМО. По разъяснениям налоговиков, неверный код по ОКТМО — единственная ошибка, из-за которой справки 2-НДФЛ не пройдут форматный контроль.

Новые поля в разделе 1 справки 2-НДФЛ с признаком 1 не заполняйте. Их нужно заполнить, только если сдаете справку с признаком 3 как правопреемник за реорганизованную компанию.

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

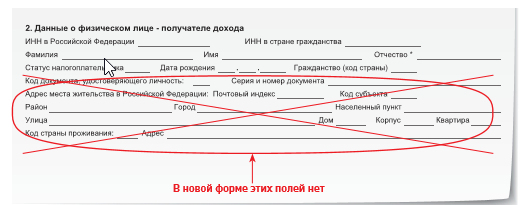

Как по-новому заполнить раздел 2 «Данные о физическом лице — получателе дохода»

В разделе 2 полей для заполнения стало меньше. Налоговики больше не требуют сообщать адрес получателя дохода.

Это выгодное изменение. У вас будет меньше причин для уточнения справок.

Теперь таких ошибок вы не допустите:

- Если у сотрудника нет ИНН или вы его не знаете, ИНН не заполняйте. Налоговая примет справки без ИНН (письмо ФНС от 27.01.2016 № БС-411/1068). Штрафа не будет»

- Поле «Статус налогоплательщика». Если иностранец приехал из государства — члена ЕАЭС — Белоруссии, Армении, Казахстана или Киргизии, покажите его статус кодом (письмо ФНС от 15.03.2016 № БС-4-11/4272@): ( 2 —, если он по состоянию на 31.12.2017 не был налоговым резидентом РФ; 1 —, если окончательный налоговый статус на конец 2017 года — налоговый резидент РФ).

Шифр в поле «Гражданство (код страны)» покажет инспектору, из какой страны приехал работник. Шифр возьмите из Общероссийского классификатора стран мира, который утвержден постановлением Госстандарта от 14.12.2001 № 529-ст. Если гражданство у иностранца отсутствует, в поле «Код страны» укажите код страны, которая выдала ему документ, удостоверяющий личность. В этот раз вам нужно обратить больше внимания на адресные разделы. Именно в них изменился состав реквизитов. Статья подскажет, каких полей больше нет, и поможет правильно заполнить новые поля.

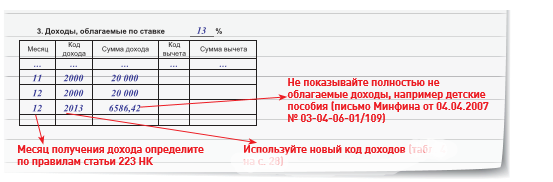

Как заполнить раздел 3 справки 2-НДФЛ с учетом новых кодов

В справке 2-НДФЛ заполните столько разделов 3, сколько налоговых ставок применяли к доходам работника, которые он получил в 2017 году. Новые коды доходов. В разделе 3 покажите облагаемые НДФЛ доходы в хронологическом порядке.

Доходы, полученные работником за месяц, разбейте по кодам из справочника, который утвердила ФНС. Имейте в виду, что налоговики этот справочник дополнили. К доходам, полученным в 2017 году, применяйте несколько новых кодов, которые утвердил приказ ФНС от 24.10.2017 № ММВ-7-11/820@.

Доходы, у которых по-прежнему нет собственных кодов, отражайте общей суммой с кодом 4800. Например, доплаты к ежегодному отпуску и к пособию, выплаченные в одном месяце, покажите единой суммой с кодом 4800 (письмо ФНС от 16.08.2017 № ЗН-4-11/16202@).

Как заполнить раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

Заполните раздел 4 в справках на тех работников, которые имеют право на налоговые вычеты по НДФЛ. Этим правом обладают только налоговые резиденты РФ, которые получили доходы, облагаемые по ставке 13 процентов из пункта 1 ст. 224 Налогового кодекса.

Как заполнить раздел 5 «Общие суммы дохода и налога»

В поле «Общая сумма дохода» покажите все доходы из графы «Сумма дохода» всех разделов 3. Уменьшите эту величину на сумму вычетов из разделов 3 и 4 справки. Результат запишите в поле «Налоговая база» раздела 5. Исчисленную сумму налога покажите без копеек. Сумму налога, удержанную отразите по состоянию на дату, когда представляете справки 2-НДФЛ в налоговую инспекцию. Не имеет значения, когда вы закончили расчеты с работником по НДФЛ с доходов 2017 года. Например, вы выдали 9 января зарплату за декабрь, в тот же день удержали НДФЛ. Не важно, что это события I квартала 2018 года. Важно, что к моменту сдачи справки расчеты с работником по НДФЛ за 2017 год закончились.

И тогда в полях «Сумма налога, излишне удержанная налоговым агентом» и «Сумма налога, не удержанная налоговым агентом» поставьте нули.

Если к моменту, когда вы представляете справку 2-НДФЛ в налоговую инспекцию, расчеты с работником не завершены, отразите ненулевой показатель.

- неудержанного налога — в поле «Сумма налога, не удержанная налоговым агентом»;

- излишне удержанного налога — в поле «Сумма налога, излишне удержанная налоговым агентом»

Если расчеты с работником вы завершили после того, как представили в ИФНС справки, например 3 апреля 2018 года, подайте корректирующую 2-НДФЛ (письмо УФНС по Москве от 30.06.2017 № 20-15/098896@). В ней покажите, что налоговый агент завершил расчеты с работником по НДФЛ за 2017 год, долгов нет.

Как проверить и обновить электронный формат 2-НДФЛ, чтобы приняла налоговая

Вы сформировали 2-НДФЛ на новом бланке. Перед тем как отправлять отчет в налоговую, проверьте электронный формат. ФНС его обновила (приказ от 17.01.2018 № ММВ-7-11/19@). Справки за 2017 год в прежнем формате инспекторы не примут.

Как проверить электронный формат 2-НДФЛ

Сформируйте и откройте XML-файл со справками. В верхней части файла вы увидите номер версии. Новая версия имеет номер 5.05

Если формат старый, обратитесь к разработчику вашей бухгалтерской программы.

» Надо ли уточнять 2-НДФЛ, если работник сменил фамилию. Если персональные данные работника изменились уже после сдачи справки 2-НДФЛ, уточнять справку не надо. В феврале 2018 года он принес заявление, в котором просит предоставить вычеты на ребенка с сентября 2017 года. Ребенок родился 30.09.2017. Должна ли я предоставить ему вычеты? Вы не вправе предоставить работнику детские вычеты за 2017 год. По закону, если работник не получил в прошедшем году стандартные вычеты в полном размере, он может обратиться в налоговую инспекцию с декларацией по форме 3-НДФЛ (п. 4 ст. 218 НК).

Новая форма отчета 6-НДФЛ

С 26 марта по 2 апреля отчет 6-НДФЛ нужно будет сдавать уже по новой форме. ФНС внесла изменения в бланк отчета 6-НДФЛ, который утвержден приказом от 14.10.2015 № ММВ-7-11/450@.

Возникают вопросы по работе в 1С? Воспользуйтесь помощью наших специалистов, позвонив в ближайший к вам офис или оставив заявку в форме ниже.

Добавить в «Нужное»

Актуально на: 5 февраля 2018 г.

В 2019 году подавать справки 2-НДФЛ в ИФНС нужно по новой форме!

Справка по форме 2-НДФЛ (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@), сдаваемая в 2018 году, предназначена для отражения налоговым агентом выплаченных им в 2017 году своим работникам/иным физлицам доходов, а также для отражения удержанных/неудержанных и перечисленных сумм НДФЛ. Эта справка составляется отдельно на каждого работника (физлицо, получившее доход от налогового агента).

Определить ставку НДФЛ в зависимости от статуса физлица и вида дохода можно, воспользовавшись нашим Виртуальным помощником по НДФЛ для налоговых агентов

Скачать бланк Справки можно здесь.

Когда сдавать 2-НДФЛ в ИФНС в 2018 году

| Ситуация | Срок представления 2-НДФЛ в ИФНС |

|---|---|

| В ИНФС сдается отчетность по выплаченным доходам, с которых до конца 2017 года не был удержан НДФЛ. Пример. Фирма устраивала конкурс и победитель, не являющийся сотрудником этой фирмы, получил неденежный приз. Поэтому удержать НДФЛ со стоимости приза у фирмы не было возможности |

Не позднее 1 марта 2018 года (п. 5 ст. 226 НК РФ). О неудержанном НДФЛ нужно сообщить не только налоговикам, но и самому физлицу |

| В ИФНС сдается отчетность по всем доходам, выплаченным за 2017 год (включая те, с которых НДФЛ не был удержан) | Не позднее 2 апреля 2018 года, т.к. 01.04.2018 — воскресенье (п. 2 ст. 230, п.7 ст.6.1 НК РФ) |

Признак в Справке 2-НДФЛ

Если до конца 2017 года НДФЛ из доходов физлица удержан не был, то в Справке нужно указать признак «2». При сдаче отчетности по всем выплаченным физлицам доходам в Справке ставится признак «1» (независимо от того, был удержан НДФЛ или нет).

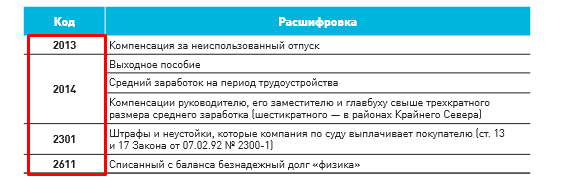

Коды доходов и вычетов

Виды доходов, выплаченных работникам, а также предоставленных им вычетов обозначаются в справке определенными кодами (утв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@). Кстати, коды доходов и вычетов обновились. Правда, многие из этих кодов остались неизменными. Например, зарплате, как и прежде, соответствует код «2000».

См. образец заполнения 2-НДФЛ в 2018 году

Как представлять справки о доходах

Если численность всех физлиц, которым был выплачен доход в 2017 году, 24 человека или меньше, то в ИНФС можно сдать бумажные Справки. В противном случае Справки представляются только в электронном виде по телекоммуникационным каналам связи (ТКС) (п. 2 ст. 230 НК РФ).

Пример

В 2017 г. облагаемые НДФЛ доходы выплачены 27 работникам. Соответственно, в инспекцию Справки по форме 2-НДФЛ на этих работников подаются по ТКС не позднее 02.04.2018 г.

За несвоевременную сдачу 2-НДФЛ накажут

При просрочке сдачи Справки налогового агента оштрафуют на 200 руб. за каждую справку (п. 1 ст. 126 НК РФ).

Кроме того, при обнаружении недостоверных данных в представленных Справках 2-НДФЛ, налоговики оштрафуют на 500 руб. за каждую Справку с ошибками (ст. 126.1 НК РФ).

Корректировка 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

При этом в поле «№» указывается номер первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка. Если сдается аннулирующая справка взамен ранее представленной, проставляется код «99».

Налоговые агенты, выплатившие в 2019 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Срок представления справки с признаком 1 за 2019 год изменился — 02.03.2020 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ).

Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к бумажной форме 2-НДФЛ служит реестр справок о доходах и суммах налога физических лиц, в котором указана информация о составленных справках.

Сдавайте 2-НДФЛ и другую отчетность в Контур.Экстерн. 3 месяца бесплатно

Важные нюансы заполнения 2-НДФЛ

Форма 2-НДФЛ включает общую часть, 3 раздела и приложение.

Общая часть содержит элементы, характерные для титульного листа любой налоговой декларации. При заполнении справки 2-НДФЛ не забудьте поставить верный признак:

- «1», если справка предоставляется по доходам, НДФЛ с которых был удержан в отчетном году;

- «2», если в 2019 не удалось удержать исчисленный налог.

При необходимости внести изменения в первичный отчет формируется корректирующая справка 2-НДФЛ и в строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т п. Если справка о доходах физического лица полностью отменяет первичный отчет, в вышеуказанном поле пишется цифра 99.

Раздел № 1 справки 2-НДФЛ содержит информацию о налогоплательщике — физическом лице.

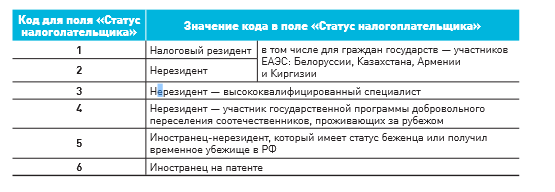

Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). В поле «статус налогоплательщика» нужно указать один из 6 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту.

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

В разделе № 3 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ.

Если сумма вычетов окажется больше, чем общая сумма доходов, то в поле «Налоговая база» укажите цифры «0.00».

Приложение аналогично второму разделу заполняется в разрезе ставок НДФЛ и отражает полученные доходы помесячно.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце 2019 года и выплаченное в первом месяце 2020 года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

Образец заполнения 2-НДФЛ на практическом примере

ООО «Рассвет» готовит справку 2-НДФЛ за 2019 год на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку 2-НДФЛ на Цветкова Николая Петровича по итогам 2019 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

Приближается конец 2018 г., а следовательно, совсем скоро после новогодних праздников нас ждут хлопоты с предоставлением отчетности в различные инстанции за 2018 год. Это и статуправление, и все внебюджетные фонды, и, конечно, налоговые органы. Пора подводить итоги.

Сегодня немного поговорим об отчетности по НДФЛ для налоговых агентов.

Сроки представления отчета по форме 6-НДФЛ у нас не изменились Отчет за 2018 год необходимо сдать не позднее 30 марта 2019 года. Сам отчет тоже не претерпел изменений. Форма и форматы его представления в налоговые органы остались прежними.

А вот со справкой по форме 2-НДФЛ произошли существенные метаморфозы.

Начнем с того, что Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма справки, порядок ее заполнения и порядок ее представления в электронной форме. Форма 2-НДФЛ имеет сейчас довольно широкое хождение и используется для представления не только в налоговые органы, но и банки при оформлении кредитов, в посольства и консульства для оформления виз, судебные органы – для подтверждения дохода при назначении алиментов или назначении штрафов, в органы соцзащиты при назначении пособий и еще в целый ряд инстанций. Поэтому в одном проекте – названным выше приказом утверждены сразу две формы сведений о доходах физических лиц.

Так, приказом утверждена обновленная форма справки, которую надо представлять в налоговые органы. Она, кстати, изменила свое название. Прежнее название – «Справка о доходах физического лица», с 2018 г. сведения о доходах будут называться «Справка о доходах и суммах налога физического лица», но краткое название — форма 2-НДФЛ – за ней сохранилось (приложение №1 к приказу).

Этим же приказом (приложение № 5) утверждена и новая форма, у которой краткого названия по аналогии с 2-НДФЛ пока нет. В приказе она обозначена как «Справка о доходах и суммах налога физического лица», которая выдается в соответствии с п.3 ст.230 НК РФ.

Названия вроде бы схожи, но отличия в форме этих справок существенные. Главное отличие в том, что теперь представлять в налоговую инспекцию и выдавать на руки работникам надо будет разные справки. Форма 2-НДФЛ предназначена для налоговых органов, справка без краткого названия – для работников.

Рассмотрим особенности заполнения каждой из этих справок.

Справка 2-НДФЛ, которая предназначена для представления в налоговый орган, имеет иную структуру, отличную от той, к которой мы привыкли. Она будет иметь машиноориентированный формат (крупные квадратики – это знакоместа для внесения в них только одной буквы либо цифры), это сделано для того, чтобы даже в случае представления справки на бумажном носителе ее можно было отсканировать, распознать и оцифровать. В этом случае все данные гарантированно попадут в федеральную базу данных налоговых органов.

Штрих-код в справке 2-НДФЛ предназначен именно для того, чтобы налоговый орган мог обрабатывать эти справки автоматически. Штрих-код является частью утвержденной формы справки 2-НДФЛ, удалять его нельзя. Справка без штрих-кода может быть признана составленной не по форме, что повлечет отказ в ее приеме. Кроме того, для возможности автоматизированной обработки, рекомендуется не скреплять (не сшивать) листы справки, не повреждать скрепками штрих-код, иначе при машинной обработке может быть ошибка в считывании данных.

Визуально форма 2-НДФЛ тоже изменилась, при этом состав показателей справки радикально не изменился. Не нужно будет указывать ИНН физического лица в стране гражданства — такого поля в новой справке не предусмотрено. Также убраны поля «Уведомление, подтверждающее право на имущественный налоговый вычет», «Уведомление, подтверждающее право на социальный налоговый вычет», «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Вид уведомления на вычет следует теперь вносить в закодированном виде — соответственно 1, 2 или 3 в поле «Код вида уведомления».

Раньше, вернее в действующей в настоящее время форме справки, было 5 разделов. Сейчас их только 3. Новая справка состоит из основного листа и приложения. На основном листе (или непосредственно в справке) отражаются суммы дохода и налога на доходы физических лиц (НДФЛ) за весь налоговый период (2018 год). А вся помесячная расшифровка доходов с указанием кодов видов дохода и кодов вычетов, которая раньше отражалась в разделе 3, в новой форме справки вынесена в отдельное приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Если физлицу выплачивались доходы, которые облагаются по разным ставкам, то в этом случае разд. 1, 2, 3 и Приложение к справке придется заполнять несколько раз.

Что касается справки для выдачи работникам, то по формату она практически такая же, как действующая сейчас справка 2-НДФЛ. Изменения технические и незначительные. Например, нет поля для номера справки. Порядка для заполнения этой справки нет. Оформлять ее нужно аналогично действующей в настоящее время 2-НДФЛ.

Если работники обратятся к вам за справкой о доходах за 2018 год в следующем году, то выдать ее нужно будет уже по новой форме.

Сроки представления справок о доходах и порядок их предоставления не изменились. По общему правилу справки 2-НДФЛ следует представить в налоговый орган по месту нахождения организации (индивидуального предпринимателя) – налогового агента по телекоммуникационным каналам связи (ТКС). Налоговые агенты, где количество справок менее 25, вправе самостоятельно выбрать способ предоставления справок — на бумажных носителях или по ТКС.

Срок для подачи справок различен в зависимости от цели ее представления. Если представляются справки о суммах НДФЛ, которые невозможно было удержать в течение отчетного года (2-НДФЛ с признаком «2» или «4»), то срок для подачи таких справок – не позднее 1 марта года, следующего за отчетным. Напомню, что в этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу, с дохода которого не представилось возможным удержать НДФЛ (ст. 216п. 5 ст. 226 НК РФ).

Если же справка содержит сведения обо всех полученных физлицом доходах за год (2-НДФЛ с признаком «1» и «3») , то подать ее нужно не позднее 1 апреля года, следующего за отчетным. Когда последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

В случае опоздания с представлением справок к налоговому агенту будут применены штрафные санкции в соответствии с п. 1 ст. 126 НК РФ в размере 200 руб. за каждую несвоевременно представленную (непредставленную) справку.

А если налоговый орган, до представления работодателем корректирующей справки, выявит ошибки при заполнении 2-НДФЛ (например, ИНН физлица, номер его паспорта, сумма дохода или сумма НДФЛ), это повлечет штраф в размере 500 руб. за каждую неверно заполненную справку (п. 1 ст. 126.1 НК РФ).

Много вопросов поступает в отношении обязательности заверения справок по форме 2-НДФЛ печатью организации (ИП) – налогового агента. Форма справки и Порядок ее заполнения, утвержденные Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@, не предусматривают проставления печати. Достаточно подписи руководителя организации (ИП) или другого лица по доверенности, например бухгалтера. Но, если у налогового органа возникнет необходимость (например, в ходе камеральной налоговой проверки декларации 3-НДФЛ, представленной с целью получения налоговых вычетов до того, как налоговый агент официально представит справки 2-НДФЛ в налоговую инспекцию), налоговый орган вправе запросить у налогового агента подтверждение о подлинности сведений в представленной самостоятельно физическим лицом справке.

НДФЛ 2018 – что нового?

ВНИМАНИЕ: Размер ставки подоходного налога в 2018 году остался прежним: 13%.

Ниже приведены все новшества, касающиеся подоходного налога, которые необходимо учесть бухгалтеру в своей работе в 2018 году.

- Новая форма справки 2-НДФЛ с 10 февраля 2018, согласно приказу ФНС России от 30.10.2015 № ММВ-7-11/485@ и последним изменениям из приказа ФНС России от 17.01.2018 № ММВ-7-11/19@. Подробнее о новой форме 2-НДФЛ будет рассказано ниже в данной статье.

- Новая форма справки 3-НДФЛ с 19 февраля 2018, согласно приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ и последним изменениям из приказа ФНС России от 25.10.2017 N ММВ-7-11/822@.

- Новая форма расчета 6-НДФЛ с 26 марта 2018, согласно приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ и последним изменениям из приказа ФНС России от 17.01.2018 № ММВ-7-11/18@.

- Уплата подоходного налога с выигрыша в лотерею, который превышает 4 000 руб. (п. 28 ст. 217 НК). Если выигрыш меньше указанного лимита, НДФЛ платить не нужно.

- Если выигрыш в лотерею превышает 15000 рублей – подоходный налог удерживает организатор лотереи. При выигрыше от 4000 до 15 000 рублей НДФЛ платит физическое лицо – получатель выигрыша.

- Подоходным налогом не облагаются компенсации, выплаченные дольщикам при банкротстве компании-застройщика из специального фонда (п. 71 ст. 217 НК).

- Организация-правопреемник обязана сдать отчетность по форме 2-НДФЛ по окончании года, если ликвидированная в результате реорганизации компания такую отчетность не представила. Бланк 6-НДФЛ подают и за квартал, и за год (п. 5 ст. 230 НК).

- Уплата НДФЛ с материальной выгоды по договору займа выполняется в следующих ситуациях:

- договор займа составлен между сотрудником и работодателем;

- договор займа оформлен между взаимозависимыми лицами;

- экономия на процентах фактически является материальной помощью;

- экономия на процентах – результат исполнения встречного обязательства, например, в качестве оплаты за работу компания предоставила подрядчику-физлицу беспроцентный заем (подп. 1 п. 1 ст. 212 НК).

Новая форма справки 2-НДФЛ 2018

Рассмотрим все изменения в бланке справки 2-НДФЛ, вступившие в силу с 10 февраля 2018 года.

- На титульном листе появились две новые графы:

- форма реорганизации (ликвидации):

- 0 – ликвидация,

- 1 – преобразование,

- 2 – слияние,

- 3 – разделение,

- 5 – присоединение,

- 6 – разделение с одновременным присоединением.

- ИНН / КПП реорганизованной организации (обособленного подразделения).

- Изменился штрих-код на 3990 9015.

- Уточнено поле «Налоговый агент» в Разделе 5:

- 1 – указывают налоговые агенты и их правопреемники;

- 2 – указывают представители налоговых агентов и правопреемников.

- Представители налоговых агентов, кроме названия документа о подтверждении их полномочий, должны указать реквизиты данного документа.

- Из Раздела 2 удалены поля «Адрес места жительства в Российской Федерации», «Код страны проживания» и «Адрес».

- Из названия Раздела 4 убрали упоминание об инвестиционных вычетах. Больше их указывать не нужно.

- Предоставить форму 2-НДФЛ на флэшке, дискете или диске теперь нельзя. Отчет необходимо сдавать в бумажном виде или с помощью систем электронной отчетности, например, СБИС Электронная отчетность или 1С: Отчетность.

Заполнять новые строки будет организация-правопреемник за реорганизованную компанию.

Скачать новую форму справки 2-НДФЛ в формате Excel

Коды доходов и вычетов для новой формы 2-НДФЛ 2018

Все актуальные коды доходов и вычетов для справок 2-НДФЛ смотрите в нашей статье

«Новые коды в справке 2-НДФЛ в 2018 и все актуальные коды доходов и вычетов в таблицах для скачивания”

Сроки сдачи новой формы 2-НДФЛ 2018

Справки 2-НДФЛ делят на два типа в зависимости от того, удержал ли работодатель налог с выплаченного дохода или нет. Сроки сдачи в ФНС у двух типов справок разные.

Справка 2-НДФЛ за 2017 год с признаком 1.

Справка подается в том случае, когда работодатель удержал подоходный налог с сумм, выплаченных сотруднику. Срок сдачи 2-НДФЛ с признаком 1 – не позднее 1 апреля года, следующего за отчетным.

В текущем 2018 году 2-НДФЛ с признаком 1, т.е. в случае удержанного налога, подается не позднее 02.04.2018.

Справка подается в том случае, когда работодатель не удерживает подоходный налог по ряду причин: при выплате дохода в натуральной форме, возникновении дохода в виде материальной выгоды и в случае подарков третьим лицам. Срок сдачи 2-НДФЛ с признаком 2 – не позднее 1 марта года, следующего за отчетным.

В текущем 2018 году 2-НДФЛ с признаком 2, т.е. в случае, когда налог не удержан, подается не позднее 01.03.2018.

Можно ли сдать форму 2-НДФЛ без ИНН сотрудника?

В справках 2-НДФЛ старого и нового формата присутствует поле «ИНН в Российской Федерации”, в котором указывается идентификационный номер налогоплательщика-физлица, подтверждающий постановку этого физического лица на учет в налоговом органе Российской Федерации.

Правила форматно-логического контроля справок 2-НДФЛ, установленные ФНС, работают следующим образом: поле «ИНН в Российской Федерации” проверяется, если в поле «Гражданство (код страны)” указан код 643. Если ИНН сотрудника не указан, то протокол приема сведений будет содержать сообщение: «Предупреждение. Не заполнен ИНН для гражданина России”.

Помним, что предупреждение – это всего лишь предупреждение и при отсутствии в протоколе приема сведений указаний об иных ошибках – сданная справка 2-НДФЛ будет принята налоговиками. Это подтвердила ФНС России в письме от 06.09.2017 № БС-4-11/17753@.

А вот если указан неверный ИНН, то штрафа в размере 500 рублей за каждую справку 2-НДФЛ не избежать.

ДЕЛАЕМ ВЫВОД: не знаем ИНН сотрудника или сомневаемся в его корректности – лучше проверить на сайте ФНС России «Узнай ИНН” (https://service.nalog.ru/inn.do).

Штрафы за несдачу новой формы 2-НДФЛ 2018

Штрафные санкции со стороны налоговиков в отношении формы 2-НДФЛ возможны в следующих случаях:

- нарушение сроков сдачи отчета – налагается штраф в размере 200 рублей за каждую справку;

- ошибки и неточности в отчете, например, указание недостоверных сведений о доходах сотрудников или ошибка в ИНН, хотя ИНН работников в справках вообще может не указываться – налагается штраф в размере 500 рублей за каждый ошибочный отчет.