Содержание

- Ст. 169 НК РФ: официальный текст

- Ст. 169 НК РФ: вопросы и ответы

- Когда создается счет-фактура (п. 3 ст. 169 НК РФ)?

- Какого вида документ выбрать?

- Что статья 169 НК РФ (пп. 5, 5.1 и 5.2) относит к важным данным?

- Какие дефекты сделают документ негодным?

- Какие дефекты не критичны?

- Когда документ составляется с прочерками?

- У кого по ст. 169 НК РФ (п. 6) есть право подписи?

- В течение какого срока делается счет-фактура?

- В чем изюминка документа подразделения?

- Что выделяет счет-фактуру ИП?

- В какой форме может существовать счет-фактура?

- Что такое электронный счет-фактура

- Электронная подпись и формат

- Оператор электронного документооборота

- Согласие сторон сделки

- Действия продавца

- Действия покупателя

- Как исправить электронный счет-фактуру

- Как совместить бумажные и электронные счета-фактуры

- Как формируется ошибка Печатная форма недоступна

- Как исправить ошибку

Ст. 169 НК РФ: официальный текст

Ст. 169 НК РФ: вопросы и ответы

Ст. 169 НК РФ рассказывает о счете-фактуре — документе, неразрывно связанном с НДС. Новшества, дополняющие и упрощающие ее применение, вносятся в статью постоянно, но количество вопросов при этом не снижается.

Когда создается счет-фактура (п. 3 ст. 169 НК РФ)?

Согласно тексту п. 3 статьи 169 НК РФ 2017 года счет-фактуру надо оформить:

- Плательщикам налога по операциям, расцененным как налогооблагаемые (ст. 146 НК РФ).

- Лицам, имеющим освобождение по ст. 145 и 145.1 НК РФ (п. 5 ст. 168 НК РФ).

- Налоговым агентам по покупкам на территории России у зарубежных поставщиков (пп. 1 и 2 ст. 161 НК РФ) или при пользовании госимуществом (п. 3 ст. 161 НК РФ).

О том, кто такие налоговые агенты по НДС, как они уплачивают налог, представляют декларацию и отражают данные в учете, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Об особенностях вычета по НДС при приобретении на территории РФ товаров (работ, услуг) вы можете прочитать в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Когда при покупке или аренде имущества можно получить статус налогового агента, читайте в статье «Налоговый агент по НДС при сделках с госимуществом».

- Плательщикам НДС по поступившим авансам и при изменении цены или объема уже произведенной отгрузки (п. 3 ст. 168 НК РФ).

- Неплательщикам НДС при продаже от своего имени или при перевыставлении счетов-фактур (пп. 1 и 3.1 ст. 169 НК РФ).

Не нужно оформлять этот документ:

Возможно не составлять документ:

- При розничной продаже за наличку по чеку кассы или иному документу, его заменяющему (п. 7 ст. 168 НК РФ).

- Письменном согласовании этого обстоятельства с покупателем, который не платит НДС (подп. 1 п. 3 ст. 169 НК РФ). Не потребуется тогда и составление документов на авансы (письмо Минфина России от 16.03.2015 № 03-07-09/13808). При этом продавец не лишается возможности оформить документ в единственном экземпляре (письмо Минфина России от 09.10.2014 № 03-07-11/50894).

- Поступлении авансов по договорам на работы с длительным циклом, по продажам по ставке 0%, по операциям и объектам, которые не облагаются НДС (п. 1 ст. 154 НК РФ).

Какого вида документ выбрать?

Видов счетов-фактур несколько:

- на продажу, к которому также относится перевыставляемый посредником документ;

- на аванс;

- корректировочный, который составляют при произошедшем после отгрузки изменении цены или количества;

- исправительный, оформляемый при выявлении существенных технических ошибок в первых 3 видах документов.

Об исправлении счетов-фактур читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Установленные формы бланка документа и порядок их заполнения содержит постановление Правительства РФ от 26.12.2011 № 1137. При этом документы на продажу, аванс и исправительный к ним составляются на одном и том же бланке. Отличает их только набор обязательных для заполнения реквизитов.

Корректировочный же счет-фактура и исправительный к нему имеют особую форму в связи с необходимостью указания разниц, отражающих вносимые изменения. Кроме того, при совпадении параметров изменяемых позиций корректировочный документ может быть составлен одновременно по нескольким выставленным ранее документам (п. 5.2 ст. 169 НК РФ).

С 01.10.2017 применяются новые формы счетов-фактур. Скачать их вы можете на нашем сайте.

Скачать форму корректировочного счета-фактуры

Что статья 169 НК РФ (пп. 5, 5.1 и 5.2) относит к важным данным?

В зависимости от вида счета-фактуры информация, обязательная для его заполнения, складывается из определенного набора показателей. При этом во всех них должны присутствовать:

- Реквизиты (номер и дата).

- Сведения о продавце и покупателе: название, ИНН, адрес. С 01.10.2017 адрес приводится в соответствии с данными ЕГРЮЛ или ЕГРИП с указанием всех его элементов (до 01.10.2017 адрес указывался согласно учредительным документам (письмо Минфина России от 28.01.2015 № 03-07-09/2992).

- Валюта, в которой отражены цифры документа.

- Однозначное наименование объекта продажи.

- Общая стоимость продажи без налогов и с налогами, величина налогов, ставка НДС, если налог есть.

- Подписи лиц, на которых возложено такое право.

Могут отсутствовать:

- КПП продавца и покупателя (постановления ФАС Московского округа от 27.02.2010 № КА-А40/1164-10, Центрального округа от 27.01.2010 № А35-3983/07-С21).

- Информация о грузоотправителе и грузополучателе при реализации услуг и поступлении авансов. В документе, составленном одновременно на продажу товара и услуг, эти данные обязательны (письмо Минфина России от 30.10.2009 № 03-07-09/51). Данные платежного документа при оформлении продажи, если ей не предшествовало получение авансового платежа. Для счета-фактуры, оформляемого на аванс, этот реквизит обязателен (подп. 3 п. 5.1 ст. 169 НК РФ). Допустимо указание номера, содержащего только последние 3 цифры (письмо Минфина России от 19.09.2014 № 03-07-09/46986).

- Данные, связанные с единицей измерения (количество), если единица измерения не определена (п. 5 ст. 169 НК РФ).

- Величина налогов и ставка НДС, если налоги отсутствуют. Лица, освобождаемые от НДС, но не от обязанности оформления счета-фактуры, в местах, отведенных для информации об НДС, пишут: «Без НДС» (подп. «ж», «з» п. 2 Правил заполнения счетов-фактур, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

- Данные об иностранном происхождении товара, если он произведен в РФ. С 01.10.2017 приводятся данные о стране происхождения товаров и регистрационный номер таможенной декларации (до 01.10.2017 указывался не регистрационный номер таможенный декларации, а номер таможенной декларации). См. также «Регистрационный номер таможенной декларации — в счете-фактуре теперь должен быть именно он».

При поступлении из нескольких стран приводятся данные по всем ним (письмо Минфина России от 23.04.2015 № 03-07-08/23285), а если определить страну ввоза оказывается невозможным, эти сведения могут отсутствовать (письмо Минфина России от 05.02.2015 № 03-07-09/4572).

См. также «Как заполнить ГТД в счете-фактуре на товар, который после ввоза переупаковывается?».

Об ошибках в заполнении счета-фактуры, которые не приводят к отказу в вычете НДС, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Кроме того, в документах определенного вида необходимо указать следующую дополнительную информацию:

- В документах посредников — данные об агенте, которые рекомендуется приводить под строкой данных о идентификаторе госконтракта, чтобы не менять основную последовательность реквизитов (письмо Минфина России от 20.07.2012 № 03-07-09/87).

- В корректировочном документе — реквизиты документа (или документов), которых касается изменение цены или количества (подп. «б») п. 1 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением Правительства № 1137).

- В исправительном документе — данные об исправляемом документе (подп. «б») п. 1 Правил заполнения счета-фактуры, подп. «б» п.1 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением Правительства № 1137).

Какие дефекты сделают документ негодным?

Непригоден для вычета (п. 2 ст. 169 НК РФ) документ, в котором:

- сведения о лицах, указанных в нем, отсутствуют или принципиально неверны;

- невозможно однозначно определить объект продажи;

- отсутствуют или приведены с ошибками стоимость продажи, ставка и величина налога (письма Минфина России от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826);

См. также «Арифметическая ошибка в счете-фактуре лишит вычета».

- отсутствует или неправильно указана валюта (письмо Минфина России от 11.03.2012 № 03-07-08/68).

Какие дефекты не критичны?

Допускаются дефекты, не мешающие достоверному определению основных данных, внесенных в документ (п. 2 ст. 169 НК РФ):

Подробнее о печати читайте в статье .

Когда документ составляется с прочерками?

Прочерк в соответствующем месте счета-фактуры используется, если нет данных для проставления показателя (постановление № 1137). Например, наличие прочерков оправдано при составлении документов:

- По авансам, услугам, продаже прав, для которых не указываются грузоотправитель и грузополучатель и могут отсутствовать сведения о единице измерения и связанных с ней количестве и цене (письмо УФНС России по г. Москве от 15.03.2012 № 16-15/22629).

- По объектам продажи, созданным (переработанным) в РФ, или тем, для которых невозможно указать страну их происхождения (письма Минфина России от 15.08.2013 № 03-07-08/33247, от 26.12.2014 № 03-07-08/67893).

- По товарам из Таможенного союза, при ввозе из которого ГТД не оформляют и в связи с этим не нужны сведения о месте происхождения (письма Минфина России от 12.09.2012 № 03-07-14/88, от 25.07.2012 № 03-07-13/01-43).

- По товарам из Европейского союза, для которого не существует особого кода, и тогда при наличии наименования союза в качестве страны прочерк будет присутствовать по графе ее кода (письма Минфина России от 19.07.2012 № 03-07-09/68, ФНС России от 04.09.2012 № ЕД-4-3/14705@).

У кого по ст. 169 НК РФ (п. 6) есть право подписи?

Счет-фактуру, созданный на бумаге, подписывают:

- От фирмы — руководитель и главбух или иные лица (или одно лицо), имеющие доверенность. Для главбуха доверенность не нужна (письмо Минфина России от 21.10.2014 № 03-07-09/53005). При использовании доверенности реквизиты этого документа отмечаются рядом с расшифровкой подписи. Расшифровкой служат фамилия и инициалы (письмо Минфина России от 10.04.2013 № 03-07-09/11863). Можно привести также должность доверенного лица (письмо Минфина России от 23.04.2012 № 03-07-09/39).

- За ИП — сам ИП или его представитель по доверенности.

Допускается подписание разных экземпляров одного и того же документа разными лицами, если это обусловлено особенностями документооборота продавца (письма Минфина России от 03.07.2013 № 03-07-15/25437, ФНС России от 19.07.2013 № ЕД-4-3/13161@).

Использование факсимильных подписей неприемлемо (письмо Минфина России от 27.08.2015 № 03-07-09/49478).

Для подписи электронного документа применяется усиленная квалифицированная электронная подпись (п. 6 ст. 169 НК РФ) одного из следующих лиц:

- руководителя фирмы;

- ИП;

- уполномоченного лица.

В течение какого срока делается счет-фактура?

- за отгрузкой;

- получением аванса;

- согласованием факта изменения цены или количества уже реализованного товара.

Если последний день этого срока выпадает на выходной день, его окончание переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Обычно счет-фактура оформляется на каждое событие отдельно, но возможно составление одного документа на все отгрузки, сделанные в адрес 1 покупателя за 1 день (письмо Минфина России от 02.05.2012 № 03-07-09/44).

Оформление счета-фактуры датой, превышающей 5-дневный срок, не должно повлечь проблемы с вычетом у покупателя (письмо Минфина России от 25.01.2016 № 03-07-11/2722, постановление ФАС Поволжского округа от 15.04.2014 по делу № А65-11811/2013).

В чем изюминка документа подразделения?

Документы, оформляемые подразделениями, имеют следующие особенности:

- Их номер содержит указание (через дробь) на номер подразделения (п. 1 Правил заполнения счетов-фактур, п. 1 Правил заполнения корректировочного счета-фактуры).

- В качестве продавца указывается основная фирма, но с КПП подразделения (см. письмо Минфина России от 18.05.2017 № 03-07-09/30038). При этом при продаже в страны Таможенного союза допустимо указание КПП основной фирмы (письма Минфина России от 03.06.2014 № 03-07-15/26524, ФНС России от 08.07.2014 № ГД-4-3/13250@).

- В качестве грузоотправителя указывается тот, кто фактически отгрузил товар, в том числе это может быть подразделение (письма Минфина России от 03.06.2014 № 03-07-15/26524, ФНС России от 08.07.2014 № ГД-4-3/13250@).

- В качестве покупателя указывается основная фирма, но с КПП подразделения.

- В качестве грузополучателя указывается тот, кто фактически получает товар, — основная фирма или подразделение.

Что выделяет счет-фактуру ИП?

В документе, составленном ИП, особенными будут такие данные:

- В качестве наименования продавца, а при необходимости и грузоотправителя приводится Ф. И. О. индивидуального предпринимателя.

- В качестве адреса продавца для ИП указывается его место жительства, указанное в ЕГРИП.

- КПП, не присваиваемый ИП, в счете-фактуре не отражается никогда.

- Дополнительно приводятся данные свидетельства о госрегистрации ИП. Можно указать ОГРНИП в дополнительной строке после подписи ИП.

В какой форме может существовать счет-фактура?

У счета-фактуры есть две формы (п. 1 ст. 169 НК РФ):

- Бумажная, которую, как правило, составляют в 2 экземплярах и хранят соответственно у продавца и покупателя.

- Электронная, для применения которой нужны необходимые технические средства и согласие контрагента. Хранится она в электронном виде (письмо ФНС России от 06.02.2014 № ГД-4-3/1984@). При этом не запрещается оформление бумажных документов (письмо Минфина России от 12.09.2013 № 03-07-09/37682), но тогда их электронный вариант покупателю повторно не направляется (письмо ФНС России от 17.06.2013 № ЕД-4-3/10769).

В соответствии с постановлением Правительства от 19.08.2017 № 981 форма счета-фактуры, корректировочного счета-фактуры изменяется с 01.10.2017, и, следовательно, можно ожидать изменения формата представления этих документов в электронном виде. Однако на момент подготовки настоящей статьи новый формат электронного счета-фактуры еще не утвержден.

О порядке заполнения счета-фактуры по форме, применяемой с 01.10.2017, читайте в статье «Как заполнить новую форму счета-фактуры с октября 2017 года?».

Полученный в электронной форме счет-фактуру по запросу ИФНС можно представить на проверку через ТКС (письмо ФНС России от 09.09.2015 № СА-4-7/15871).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

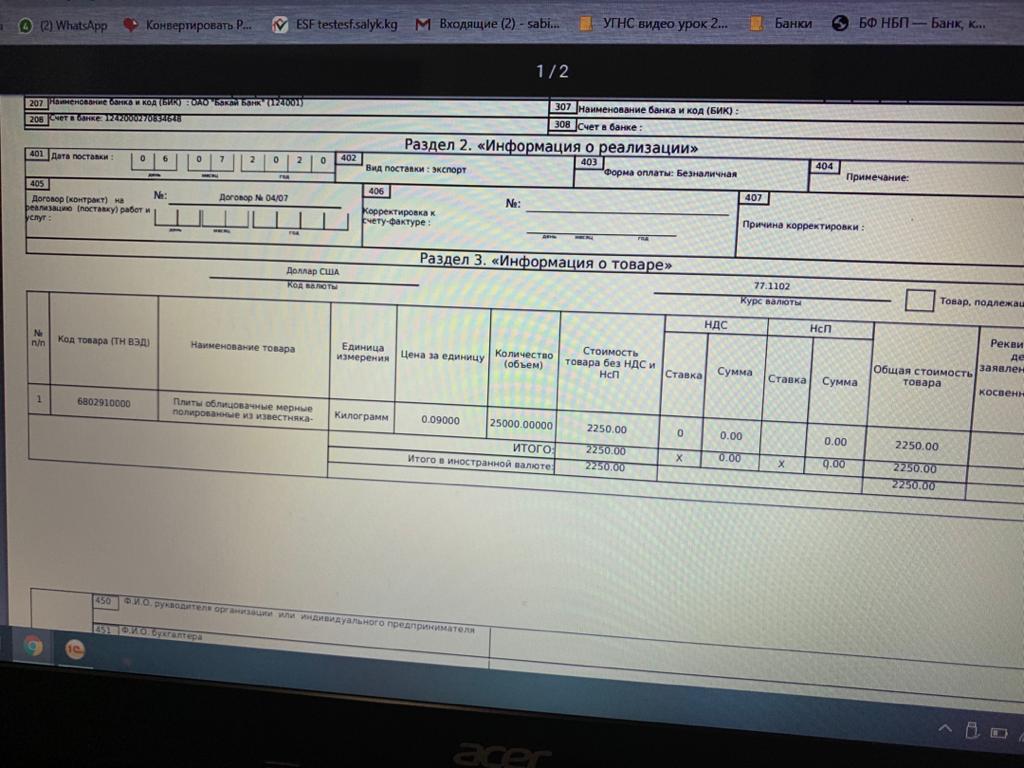

Что такое электронный счет-фактура

Напомним, что электронный счет-фактура, так же как и его бумажный вариант, является основанием для принятия к вычету сумм НДС, предъявленных продавцом покупателю (п. 1.2 Порядка).

Возможность выставления электронных счетов-фактур предусмотрена пунктом 1 статьи 169 Налогового кодекса. Для этого необходимо взаимное согласие сторон сделки, а также наличие совместимых технических средств и возможностей. Счета-фактуры в электронном виде могут выставлять не только продавцы, но и комиссионеры, налоговые агенты, а также агенты, продающие или приобретающие от своего имени товары для принципала.

Обмен счетами-фактурами фирмы должны проводить в соответствии с Порядком. Кроме того, такой обмен возможен при соблюдении следующих условий, предусмотренных Налоговым кодексом (п. 1 ст. 169 НК РФ):

- есть взаимное согласие на это сторон сделки;

- счета-фактуры составляются по установленному формату;

- счета-фактуры подписываются усиленной квалифицированной подписью;

- стороны имеют совместимые технические средства и возможности для приема и обработки этих счетов-фактур в установленном порядке.

Электронная подпись и формат

Итак, обмен электронными счетами-фактурами возможен только по ТКС через оператора электронного документооборота. Как этот обмен осуществляется на практике?

Согласно пункту 6 статьи 169 Налогового кодекса электронный счет-фактура должен быть подписан усиленной квалифицированной подписью руководителя организации или лица, уполномоченного им подписывать счета-фактуры.

Электронная подпись главного бухгалтера для выставления электронных счетов-фактур не требуется.

С 1 июля применяется формат электронного счета-фактуры, установленного приказом ФНС России от 24 марта 2016 г. № ММВ-7-15/155.

Электронный счет-фактура, составленный только по утвержденному формату и подписанный усиленной квалифицированной подписью, может служить основанием для вычета покупателем входного НДС. И только такие электронные счета-фактуры можно направить в ИФНС по ее требованию по ТКС (письма Минфина России от 13 ноября 2015 г. № 03-02-08/65721, ФНС России от 09 февраля 2016 г. № ЕД-4-2/1984@, от 7 сентября 2015 г. № ЕД-4-2/15669).

Распечатывать такой электронный счет-фактуру не нужно. Причем ни для представления в ИФНС, ни для хранения в течение установленного срока (п. 1.13 Порядка, письмо Минфина России от 13 января 2016 г. № 03-03-06/1/259).

Электронная подпись по доверенности

По мнению Минфина, электронный счет-фактуру может подписать не только руководитель фирмы или уполномоченный сотрудник, но и любой человек, которому выдана доверенность (письмо от 8 ноября 2017 г. № 03-07-11/73385). Связано это с тем, что в формат электронного счета-фактуры введены элементы, которые несут информацию о подписантах – лицах, подписывающих счет-фактуру. Эти элементы формируются в зависимости от полномочий подписантов.

И если доверенность на подписанта оформлена правильно, не имеет значения, является он работником фирмы или нет. В любом случае, при подписании электронного счета-фактуры он выступает как уполномоченное лицо. И вносить сведения о его работодателе в элемент «Подписант» не нужно.

Поэтому электронный счет-фактуру может подписать любой человек, которому выдана доверенность от имени организации. Причем этот человек не обязательно должен быть работником фирмы.

Читайте также «Электронные счета-фактуры может подписать не только работник фирмы»

Оператор электронного документооборота

Оператор электронного документооборота счетов-фактур это организация, которая обеспечивает обмен счетами-фактурами, составленными в электронном виде по установленному формату, между покупателем и продавцом через систему электронного документооборота счетов-фактур (ЭДО).

Система электронного документооборота (ЭДО) счетов-фактур это автоматизированная система (программа, веб-интерфейс), которая позволяет создавать, отправлять и получать счета-фактуры, составленные в электронном виде по установленному формату, через оператора электронного документооборота счетов-фактур.

Реестр доверенных операторов ЭДО можно найти на сайте ФНС www.nalog.ru (Налогообложение в РФ → Представление налоговой и бухгалтерской отчетности → Электронные счета-фактуры → Перечень операторов электронного документооборота).

Выбрать организация может любого из них. И совсем не обязательно, чтобы контрагент, с которым вводится электронный обмен счетами-фактурами, обслуживался у того же оператора. Важно только то, что для обмена электронными счетами-фактурами у сторон сделки должны быть совместимые технические средства (п. 1.3 Порядка). Это значит, что они должны быть совместимы у их операторов. Поэтому при выборе оператора ЭДО нужно выяснить, с какими из иных операторов у него есть техническая возможность обмена счетами-фактурами.

В свою очередь, заключая договор с оператором, организация должна указать, согласна она или нет на передачу информации другому оператору (пп. «б» п. 2.1 Порядка).

Операторы ЭДО счетов-фактур, как посредники, решают сразу две задачи.

Во-первых, организации не нужно самостоятельно заботиться о технической разработке средств для приема и обработки электронных счетов-фактур, совместимых со средствами контрагента, с которым она переходит на электронный обмен счетами-фактурами. Достаточно лишь установить программу (воспользоваться веб-интерфейсом), предоставленную оператором ЭДО.

Во-вторых, операторы ЭДО формируют технологические документы, которые подтверждают факт обмена (даты отправки, получения и пр.) электронными счетами-фактурами. А это важно для исключения споров между налогоплательщиком и ИФНС. На это указывают и сами налоговики (письмо ФНС России от 30 апреля 2015 г. № БС-18-6/499@).

Согласие сторон сделки

Подтвердить свое согласие на использование электронных счетов-фактур вы или ваш контрагент можете в любой форме. Это может быть специально направленное письмо или же просто тот факт, что вы и ваш контрагент включили друг друга в список контрагентов в системе ЭДО (письмо Минфина России от 1 августа 2011 г. № 03-07-09/26).

Читайте также «Можно ли умолчать о новом операторе ЭДО?»

Действия продавца

Чтобы выставить электронный счет-фактуру, в течение пяти календарных дней после отгрузки или получения аванса (п. 2.4 Порядка) продавец должен:

- составить электронный счет-фактуру по установленному формату и подписать его электронной подписью;

- отправить покупателю файл счета-фактуры по ТКС через оператора ЭДО.

Далее продавец получит от оператора ЭДО подтверждение с указанием даты и времени поступления ему файла счета-фактуры. В ответ на это подтверждение не позднее следующего рабочего дня он должен отправить извещение о том, что подтверждение получено.

Согласно Порядку после получения этого подтверждения оператора ЭДО счет-фактура уже считается выставленным (п. 2.7 Порядка). Отправка покупателем извещения о получении счета-фактуры по ТКС через оператора ЭДО лишь предмет договоренности между сторонами сделки (п. 2.9 Порядка). В обязательном порядке этого не требуется.

Выставленный покупателю электронный счет-фактуру нельзя дублировать на бумаге. Но если есть необходимость, например, при техническом сбое у оператора ЭДО, вы можете выставить покупателю счет-фактуру на бумаге вместо электронного счета-фактуры (п. 2.20 Порядка).

В книге продаж электронный счет-фактура регистрируется в общем порядке в том квартале, на который приходится дата отгрузки товаров или получения аванса (п. 2 Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137), письмо ФНС России от 17 июня 2013 г. № ЕД-4-3/10769).

Действия покупателя

Покупатель получает от оператора ЭДО файл с электронным счетом-фактурой и подтверждение его отправки с указанием ее даты и времени. Не позднее следующего рабочего дня он должен направить оператору извещение о получении подтверждения.

Делать это нужно только в том случае, если есть такая договоренность с продавцом (п. 2.9, 2.12 Порядка).

В книге покупок электронный счет-фактура также регистрируется в общем порядке (п. 1.11 Порядка).

Электронный документооборот при обмене счетами-фактурами совершается по каждому счету-фактуре в отдельности.

Как исправить электронный счет-фактуру

Для исправления электронного счета-фактуры покупатель через оператора ЭДО направляет продавцу уведомление об уточнении счета-фактуры.

Получив уведомление, продавец исправляет указанные в нем ошибки и направляет покупателю через оператора ЭДО исправленный электронный счет-фактуру (п. 1.12 Порядка).

Порядок дальнейших действий сторон аналогичен тому, что использовался при отправке первоначального счета-фактуры.

Кстати, по мнению Минфина, если оформлен электронный счет-фактура, корректировочный к нему можно составить на бумаге (письмо от 7 февраля 2018 г. № 03-07-09/7269).

Как совместить бумажные и электронные счета-фактуры

Бумажные и электронные счета-фактуры регистрируются в книгах покупок и продаж в общем хронологическом порядке.

При выставлении счета-фактуры в электронном виде налогоплательщиком вносится дата поступления файла счета-фактуры оператору ЭДО от продавца, указанная в подтверждении этого оператора. При получении – дата направления покупателю оператором ЭДО файла счета-фактуры продавца, отраженная в подтверждении оператора (письмо ФНС России от 7 мая 2014 г. № ГД-4-3/8815).

Читайте в бераторе

О том, что такое электронные счеты-фактуры, как их выставлять и как обмениваться

![]()

В Кыргызстане запустили петицию об отсрочке применения электронных счетов-фактур. Бухгалтера заявили, что система не доработана. Об этом «Акчабару» рассказали сотрудники компаний.

Напомним, что с 1 июля ГНС запустила ряд проектов в рамках фискализации налоговых процедур, одним из которых является обязательное применение электронных счетов-фактур для плательщиков НДС, импортеров и экспортеров товаров.

Однако, бухгалтера отдельных компаний сообщают, что с переходом на электронные счета-фактуры они сталкиваются с большими проблемами. Они утверждают, что несмотря на то что сама по себе идея удаленной подачи заявлений удобна и упрощает документооборот, на данный момент платформа не готова к использованию.

«При заполнении у нас возникают трудности с услугами. Например, при оформлении товаров у меня не выходят банки, которые нужны. Покупателя надо найти вбивая ИНН, при этом выходит большой список компаний, который закрывает всю рабочую зону, не видно, какие цифры мы набрали. При этом на сегодня в системе невозможно оформить счет-фактуру на экспорт», — сказали сотрудники компаний.

Другие поделились с тем, что при работе с программой их часто выбрасывает из системы. При чистке кэша удаляются все логины и пароли, ранее сохраненные. Это приводит к тому, что приходится заново вводить все данные в систему. В обычный день бухгалтера оформляют около 20 счетов-фактур. По их словам, из-за недоработки системы они успевают оформить за два дня всего восемь электронных счетов-фактур.

«Некоторые функции системы работают, но процесс проходит очень тяжело и долго. Налоговики говорили, что исправят недочеты, где-то исправляют, а где-то нет. Ждать так долго мы не можем», — дополнили сотрудники.

Также они добавили, что в период пандемии у них не хватает времени изучать платформу. В некоторых компаниях болеют сотрудники, и один бухгалтер заменяет нескольких сотрудников. В таких условиях нет времени обучаться функционалу системы, которая работает со сбоями.

Было несколько писем и обращений в ГНС, крупные ассоциации и даже правительству, но ответа не было и никто не хотел рассматривать обращение об отсрочке. Тогда бухгалтера решили открыть петицию об отсрочке применения электронных счетов-фактур в связи с недоработкой системы. На данный момент петицию подписали 400 человек.

«Сначала нужно отработать систему, включить все функции, которые необходимы бухгалтеру. Второй шаг — это обучить бухгалтеров, потому что каждый сейчас занимается самообучением и все понимают по-разному. Должен быть единый обучающий курс для всех, чтобы все знали, как работать с этой системой. В-третьих, когда ситуация улучшится, стабильно применять электронную счет-фактуру на работе», —предложили представители компаний.

В ответ на заявление сотрудников в ГНС отметили, что информационная система «Электронный счет-фактура» работает в штатном режиме.

«Возникающие трудности могут быть связаны с тем, что некоторые пользователи находятся на обучающем, начальном этапе использования новой системы, после чего процесс будет налажен. Тем не менее ГНС учитывает все поступающие обращения, связанные с внедрением электронных счетов-фактур и проводит по ним соответствующие мероприятия», — говорится в сообщении.

Также в налоговой подчеркнули, что применение электронных счетов-фактур в современных условиях является одним из признаков добросовестности налогоплательщика, который не опасается прозрачности своей деятельности, доступной для ГНС в режиме реального времени. Данный вывод основан на том, что с момента запуска пилотного проекта (с 1 июля 2019 года) Налоговая служба проводила неоднократные встречи и совместные тестирования с инициативной группой налогоплательщиков, в состав которой вошли крупные налогоплательщики, непосредственно заинтересованные в честной конкуренции, основанной на равных условиях налогообложения.

«В пилотном проекте приняли участие более 3 тысяч компаний, на данный момент все они успешно применяют ЭСФ», — сообщили в ГНС.

В ГНС напомнили, что в связи с введением обязательного использования ЭСФ Налоговой службой были разработаны руководство пользователя информационной системы, необходимая документация, в том числе разъяснения в формате «вопрос-ответ», а также обучающие видеоролики о работе с электронными счетами-фактурами. Данные материалы опубликованы на официальном сайте ГНС в разделе «Электронный счет-фактура».

При подключении внешних печатных форм в 1С может появиться ошибка «Печатная форма недоступна». Рассмотрим порядок действий для исправления данной ошибки.

Как формируется ошибка Печатная форма недоступна

Ошибка появляется в момент формирования внешней печатной формы из документа или справочника при проверке соответствия печатаемых объектов выбранной печатной форме. PDF

Скачать:

- внешнюю печатную форму с ошибкой

- внешнюю печатную форму без ошибки

Что это значит в переводе на «русский язык»?

В большинстве случаев это значит, что неправильно определяется параметр СсылкаНаОбъект в модуле объекта внешней печатной формы. Разберем ситуацию на конкретном примере.

В Организации была доработана печать Счета-фактуры выданного. Для этого программист написал внешнюю обработку СчетФактура_1.07.2017 и подключил ее в 1С: раздел Администрирование — Настройки программы — Печатные формы, отчеты и обработки — Дополнительные отчеты и обработки.

{kind=link}

При формировании новой печатной формы PDF появляется ошибка Печатная форма недоступна.

Как исправить ошибку

Пошаговая инструкция исправления ошибки.

Шаг 1. Открыть Конфигуратор 1С.

Запустите базу в режиме Конфигуратор. PDF По кнопке Файл — Открыть откройте внешнюю обработку.

Шаг 2. Перейти в модуль объекта обработки.

По кнопке Действия — Открыть модуль объекта перейдите в программный код.

Шаг 3. Поиск ошибки.

Найдите и исправьте ссылки типа СсылкаНаОбъект в параметрах функций и процедур на МассивОбъектов.

В функции ПечатьсчетовФактур1137 вместо параметра МассивОбъектов стоит СсылкаНаОбъект. В результате, согласно установленному алгоритму PDF, программа 1С видит, что передан не массив объектов и запускает формирование сообщения о том, что печатная форма недоступна.

Шаг 4. Исправление ошибки.

Замените в модуле объекта внешней обработки параметр СсылкаНаОбъект на МассивОбъектов.

Сохраните измененную внешнюю обработку по кнопке Файл — Сохранить.

Шаг 5. Обновление внешней обработки в программе.

Войдите в раздел Администрирование — Настройки программы — Печатные формы, отчеты и обработки — Дополнительные отчеты и обработки. По кнопке Обновить из файла загрузите обновленную печатную форму.

Сформируйте новую печатную форму из документа Счет-фактура выданный.

Ошибка Печатная форма недоступна в 1С 8.3 больше появляться не будет.

См. также:

- Как можно в настройках поменять принтер на компьютере и в 1С?

- Как настроить быстрый доступ к любому элементу 1С — Избранное

- Как быстро добавить новый элемент справочников из документов

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добрый день можно пошагово показать как выписывать дополнительный счет фактура. Возврат имеет основание 2017г. МЫ создаем исправленный с/ф . И как правильно произвести выписку возврата в 1С и потом отправить на портал новой дополнительной с/ф/ у нас прямой обмен / и прикрепелние старых дополнительных с/ф за период 2017. Т.к. часто бывает, что к основанию уже были возвраты в прошлом периоде . /их надо прикрепить , т.к они анулируются при выписке исправленной счет фактуры/. И если делается возрат из реализации в основании 2018г не обязательно вписывать исправленный счет /ф?

ответ:

Айдымбекова Айгерим —

Добрый день!

Возврат ТМЗ от покупателя оформляется на основании реализации. Но так как в Вашей ситуации есть необходимость выписки исправленной Электронной счета-фактуры (далее ЭСФ), нужно начинать именно с этой, иначе выписанная ЭСФ аннулирует все дополнительные ЭСФ. Выписка исправленной ЭСФ в 1С: Продажа – Реализация ТМЗ и услуг. Выбираете документ, на который необходимо выписать исправленную ЭСФ, открываете счет-фактуру выданную, снимаете галочку – подтвержден документом отгрузки:

Далее «Записать» и закрываете документ. Данную галочку необходимо снять для того, чтобы можно было вносить изменения в саму реализацию. А также, чтобы к реализации был прикреплена новая исправленая счет фактура. Исправленная ЭСФ выписывается текущей датой, но измененеия вносит в основную. В реализации нажимаете на счет-фактуру и выбираете вторую строку «Выписать исправленный счет-фактуру», после проверяете все графы, создаете ЭСФ. Проверяем, подписываем выбрав сертификат, который начинается на GOST и отправляем на портал ИС ЭСФ:

После данной операции, все счет-фактуры, включая ранее выписанные доплнительные – будут аннулированы. Согласно, правилам выписки ЭСФ их необходимо повторно выписать в течении 7 календарных дней. Далее открываем снова реализацию и на основании создаем документ «Возврат ТМЗ от покупателя», указываем количество возвращаемого товара, проводим и формируем счет-фактуру. Вид счет-фактуры автоматически будет указан «Дополнительный» к исправленной, которую мы ранее отправили, проверяем, подписываем выбрав сертификат, который начинается на GOST и отправляем на портал ИС ЭСФ:

При необходимости выписки дополнительной ЭСФ взамен аннулированой дополнительной ЭСФ – выписываете дополнительную ЭСФ на основании ранее произведеного возврата. В самой счет-фактуре должен быть вид – Дополнительный к исправленной. Но для начала необходимо старую счет-фактуру выданную отсоеденить от возврата. Это делается в самой счет-фактуре во вкладке «Документ-основания», со снятой галочкой «Подтвержден документом отгрузки»: