Список литературы диссертационного исследования кандидат экономических наук Хлебников, Дмитрий Сергеевич, 2005 год

1. Законодательные и нормативные правовые акты

2. Гражданский кодекс Российской Федерации (часть первая и вторая) // Правовая база «Консультант Плюс»;

6. Федеральный закон от 08.07.1999 г. № 144-ФЗ «О реструктуризации кредитных организаций» (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

7. Федеральный закон от 05.03.1999 г. .№ 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

8. Федеральный закон от 20.08.2004 г. № 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» // Правовая база «Консультант Плюс»;

9. Федеральный закон от 30.12.2004 г. № 218-ФЗ «О кредитных историях» // Правовая база «Консультант Плюс»;

10. Инструкция банка России от 31 03.1997 г. № 59 «О применении кредитным организациям мер воздействия за нарушение пруденциальных норм деятельности» (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

11. Инструкция Банка России от 01.10.1997г. №1 «0 порядке регулирования деятельности кредитных организаций» // Правовая база «Консультант Плюс»;

12. Инструкция от 16.01.2004г. №110-И «Об обязательных нормативах банков» // Правовая база «Консультант Плюс»;

13. Инструкция Банка России от 31.09.97 г. № 59 «О порядке применения к кредитным организациям мер воздействия за нарушения пруденциальных норм деятельности» (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

14. Инструкция Банка России от 30.06.1997 «О порядке формирования и использования резерва на возможные потери по ссудам» (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

15. Положение Банка России от 30.12.1997 г. № 12-П «Об особенностях реорганизации банков в форме слияния и присоединения» (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

16. Положение Банка России от 02.04.1996 г. № 264 «Об отзыве лицензии на осуществление банковских операций у кредитных организаций в Российской Федерации (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

17. Положение Банка России от 10.02.2003 г. N 215-П «О методике определения собственных средств (капитала) кредитных организаций» // Правовая база «Консультант Плюс»;

18. Положение Банка России от 04.08.2003г. №236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» // Правовая база «Консультант Плюс»;

21. Положение Банка России от 08.09.97 г. № 516 «О пруденциальном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам и организации инкассации» // Правовая база «Консультант Плюс»;

22. Положение Банка России от 23.12.97 г. № 9-П » О порядке формирования и использования резервного фонда кредитной организации» // Правовая база «Консультант Плюс»;

23. Положение Банка России «Об обязательных резервах кредитных организаций, депонируемых Центральном Банке РФ» от 30 марта 1996 г. № 37 (с изменениями и дополнениями) // Правовая база «Консультант Плюс»;

24. Указание Банка России от 13.07.99 г. № 606-У «О формировании резерва под операции кредитных организаций Российской Федерации с резидентами офшорных зон» (в редакции Указания Банка России от 24.08.1999 г.№ 631-У) // Правовая база «Консультант Плюс»;

25. Указание Банка России от 20.11.2001 № 1054-У «О внесении изменений и дополнений в «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ» от 18.06.1997 г.» // Правовая база «Консультант Плюс»;

26. Указание Банка России от 10.02.2003 г. №1246-У «О действиях при выявлении фактов (признаков) формирования источников собственных средств (капитала) (их части) с использованием ненадлежащих активов» // Правовая база «Консультант Плюс»;

27. Письмо Банка России от 28.02.1997 г. № 419 «О мерах по усилению надзора за деятельностью кредитных организаций» // Правовая база «Консультант Плюс»;

28. Официальные документы Банка России.

29. Бюллетень банковской статистики №2 (141), М.: ЦБ РФ, февраль 2005г.;

30. Вестник Банка России №44 (622) от 09.08.2002 г. Сайт Банка России в сети Интернет www.cbr.ru;

31. Вестник Банка России №23 (747) от 21.04.2004 г. Сайт Банка России в сети Интернет www.cbr.ru;

32. Вестаик Банка России №19 (817) от 21.04.2004 г. (Стратегия развития банковского сектора Российской Федерации на период до 2008 года), Сайт Банка России в сети Интернет www.cbr.ru;

33. Годовой отчет 1999, М, 2000. Сайт Банка России в сети Интернет www.cbr.ru;

34. Годовой отчет 2000, М, 2001. Сайт Банка России в сети Интернет www.cbr.ru;

35. Годовой отчет 2001, М, 2002. Сайт Банка России в сети Интернет www.cbr.ru;

36. Годовой отчет 2002, М, 2003. Сайт Банка России в сети Интернет www.cbr.ru;

37. Годовой отчет 2003, М, 2004. Сайт Банка России в сети Интернет www.cbr.ru;

38. Обзор банковского сектора Российской Федерации №12 (89), М.:ЦБ РФ, 2004г.

39. Информационный бюллетень Департамента лицензирования и финансового оздоровления кредитных организаций Банка России, М.: ЦБ РФ, №1, 2005г.

40. Основные направления единой государственной денежно-кредитной политики на2001 год. Сайт Банка России в сети Интернет — www.cbr.ru;

41. Основные направления единой государственной денежно-кредитной политики на2002 год. Сайт Банка России в сети Интернет www.cbr.ru;

42. Основные направления единой государственной денежно-кредитной политики на2003 год. Сайт Банка России в сети Интернет www.cbr.ru;

43. Основные направления единой государственной денежно-кредитной политики на2004 год. Сайт Банка России в сети Интернет www.cbr.ru;

44. Основные направления единой государственной денежно-кредитной политики на2005 год. Сайт Банка России в сети Интернет — www.cbr.ru;

45. Отчет о развитии банковского сектора и банковского надзора за 2003 год, М., 2004 г. Сайт Банка России в сети Интернет www.cbr.ru;3. Экономическая литература

46. Антипова О.Н. Зарубежная практика контроля за созданием коммерческих банков // Банковское Дело, 1997, №5;

47. Арно де Вильпуа. Данные о системах минимальных резервов в европейских странах, США и ряде других стран. М.: ЦБ РФ. Справочно-информационный центр. 2003;

48. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Учебник для вузов. М.: ИК Логос, 2000;

49. Брюков В. Кураторы ЦБ РФ пропишутся в банках // Банковское обозрение, № 1, январь 2005.

50. Брюков В., МСФО: новый рынок объемом в 100 миллионов. // Банковское обозрение, № 9, сентябрь 2004 г.

51. Василишен Э.Н. Регулирование деятельности коммерческого банка. М.: Финстатинформ, 1995;

52. Верников А.В. Иностранные банки в Восточной Европе // Мировая экономика и международные отношения. №8,2003;

53. Голубев С. А. Актуальные вопросы правового регулирования банковской деятельности. // Деньги и кредит, № 3, март 2005;

54. Гроснан Р.К. Как вести дела с банками. Кредиты, денежные вклады, платежный оборот, пер. с нем. М.: МО, 1996;

55. Грязнова А.Г. и др. Реструктурирование кредитных организаций в зарубежных странах. М.: Финансы и статистика, 2002;

56. Гэвин М., Хаусман Р. Корни банковских кризисов: макроэкономическая среда // Очерки о мировой экономике. Выдающиеся экономисты мира в Московском Центре Карнеги, под редакцией К. Ослунда и Т. Малевой, М.: Гендальф, 2002;

57. Ерпылова Н.С. Правовые стандарты банковского регулирования и надзора // Законодательство и экономика, 1999, № 6,7;

58. Колбаев В.П. Операционные риски банков на рынке ценных бумаг // Банковское дело в Москве N2(98), 2003;

59. Крупное Ю.С. Резервная политика центральных банков за рубежом. // Банковское дело, 1997, №3,4;

60. Кудрявцева М.Г., Харламов Г.Л. Базель 2: новые правила игры // Банковское дело, № 12, декабрь 2004

61. Лаврушин О.И. Деньги, кредит, банки. М.: Финансы и статистика, 2001;

63. Марданов Р.Х. Государственное регулирование в финансовой сфере: каким ему быть // Деньги и кредит, № 5, май 2004;

64. Матовников М.Ю., Отчетность банков по МСФО: скрытые проблемы, // Деньги и кредит, № 5, май 2004;

65. Матук Ж. Финансовые системы Франции и других стран. В 2т.:пер. с франц. М.: Финстатинформ, 1994;

66. Мюллер Х.И. О банковском надзоре в странах с рыночной экономикой // Деньги и кредит, 1990, №3;

67. Ольхова Р.Г. Собственный капитал: проблемы роста и оценки. // Бизнес и банки №3,2001;

68. П. Дериг Х-У. Универсальный банк будущего. Финансовая стратегия на рубеже века. Пер. с нем. М.: МО, 1999;

69. Пищик В Л. Новое Базельское Соглашение о достаточности капитала и особенности подхода Евросоюза к его положениям // Бухгалтерия и банки. 2001. №9.;

70. Поляков В.П., Московскина Л.А. Структура и функции Центральных банков. Зарубежный опыт. Учебное пособие. М.: ИНФРА — М, 1996;

71. Проект «Стратегии развития банковского сектора Российский Федерации до 2008 года» // Коммерсант от 11.02.2004г.

72. Родзинский Ю.Л. Банковская деятельность. Регулирование и надзор. Сравнительный анализ денежно-кредитного регулирования контроля США и России. СПб.: Альфа, 2000;

73. Рубцов С.Н., Хлебников Д.С. Банки с иностранным участием на рынке ценных бумаг // Банковское дело в Москве, № 3, март 2003;

74. Семенов С.К. Обязательные экономические нормативы и конкурентоспособность банков // Финансы и кредит, 1999, № 1;

75. Симановский А.Ю. О развитии содержательных подходов в надзоре // Деньги и кредит №2 февраль 2003г.;

76. Симановский А.Ю., Резервы на возможные потери по ссудам: международный опыт и некоторые вопросы методологии // Деньги и кредит №11, ноябрь 2003 г.;

77. Симановский А.Ю. Принципы и правила в регулировании банковской деятельности: отдельные аспекты методики и практики // Деньги и кредит №2 февраль 2005г.;

78. Сухов М.И. Некоторые аспекты регулирования деятельности банков в период кризиса // Деньги и кредит, 1999, № 6;

79. Столяренко В.М. Центральный банк в системе органов государственной власти РФ и зарубежных государств. М.: ОКТБ, 1999;

80. Тавасиев A.M., Акимов О.М. Нужен ли независимый орган для надзора за банковским сектором? // Вестник АРБ №19, октябрь 2004г.;

81. Турбанов А.В. Концепция организации и функционирования системы страхования банковских вкладов в России // Банковское право, № 1, февраль 2005;

82. Хейнсворт Р. Переход от банковского сектора к банковской системе: условия достаточные и условия необходимые, // Деньги и кредит, №6, июнь 2003г.;

84. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческих банках. М.: Финансы и Статистика, 2000;4. Диссертации

85. Вотрин Р.В. Методика финансового анализа в системе банковского надзора. — дисс. канд. экон. наук // ФА, М.: 2004, 175 е.;

87. Черепанов А.Ю. Регулирование деятельности кредитных организаций дисс. канд. экон. наук // ГУУ, М.: 2000, 150 е.;

88. Материалы семинаров, конференций.

89. Выступление Первого заместителя Председателя Банка России Т.В. Парамоновой на XIII Международном банковском конгрессе. // Деньги и кредит №6, июнь 2004г.

90. Девятый всероссийский день банковского аудита // Деньги и кредит, №6 июнь 2003.

91. Каруана X. Вопросы финансовой стабильности с точки зрения надзорных органов, включая вклад системы Базель II в обеспечение финансовой стабильности. Семинар TACIS по финансовой стабильности. Москва, Банк России, 29 сентября 2004 г.

92. Материалы о семинаре-совещании на тему «Особенности реорганизации банков в форме слияния и присоединения» // Вестник банковского дела, 1998, № 6;

93. Сообщения информационных агентств, ресурсы сети Интернет.

94. Россия-ВТО. ТАСС. Новости-2. Лента новостей от 28.03.2005.;

95. Сайт Банка Англии: www.bankofengland.co.uk;

96. Сайт Банка международных расчетов, Базельского Комитета по банковскому надзору: www.bis.org;

97. Сайт Банка России: www.cbr.ru;

98. Сайт Европейского Центрального Банка: www.ecb.int;

99. Сайт Федеральной Резервной Системы США: www.federalreserve.gov;

100. Финмаркет. Лента новостей от 20.05.2003г. www.finmarket.ru;

101. Литература на иностранных языках

102. Официальные документы Банка Международных расчетов (Bank for International Settlements BIS), Базельского комитета по банковскому надзору (Basel committee on banking supervision — BCBS).

103. A new capital adequacy framework. BCBS, June 1999;

106. Credit Ratings and Complementary Sources of Credit Quality Information. BCBS Working Papers № 3. Basel. August. 2000;

107. Core principles for effective banking supervision. BCBS. Basel. September 1997;

108. International convergence of capital measurement and capital standards. BCBS. Basel. July 1988;

110. Overview of the New Basel Capital Accord. BCBS. Basel. April 2003.

111. Report on the supervision of banks foreign establishments Concordat. BCBS. Basel. September 1975.

113. Supervisory Guidance on dealing with weak banks. BCBS. Basel. March 2002;

115. The Core Principles Methodology. BCBS. Basel. October 1999;

116. The new Basel Capital Accord. BCBS. Basel. June 2004;

117. Экономическая литература на иностранных языках.

122. Dewatripont M. and J. Tirole. The Prudential Regulation of Banks, Cambridge, MA, MIT Press. Chapter 8 (a). 1993;

123. Diamond D.W. and P.H. Dybvig. Bank Runs, Deposit Insurance and Liquidity // Journal of Political Economy №91, 1983;

125. Estrella A. The cyclical behaviour of optimal bank capital, Federal Reserve Bank of New York, working paper. 2001;

127. Financial Stability report, Statistical appendix. International monetary fund: Wash. 2004;

128. Goodhart C. and Danielsson J. The inter-temporal nature of risk. // Technology and Finance, 2002, Chapter 2;

129. Grandmont J.M., Money and value, Cambridge: Cambridge University Press, 1983;

130. Gurley J. and Shaw E.: Money in a Theory of Finance, Washington D.C.: Brookings. 1962;

133. Herring R. Credit risk and financial instability. // Oxford Review of Economic Policy, Vol. 15, No. 3 1999;

136. Jackson P. Bank capital standards: the new Basel Accord. Bank of England Quarterly Bulletin, Spring 2001;

137. Jackson P. Bank capital: Basel II developments. Financial Stability Review. Bank of England: December 2002;

142. The Banker, №154 (941), June 2004;

144. The monetary policy of the ECB. European Central Bank: Frankfurt am Main, 2004;

148. Wilson, P, The pricing of loans in a bank-borrower relationship, Working Paper, Indiana University. 1993

149. Основные органы, регулирующие деятельность кредитных организаций вразных странах.п.п. Страна Регулирующий орган Дата создания

150. Австралия Ведомство по пруденциальному надзору 1998

151. Австрия Ведомство по финансовым рынкам 2002

152. Албания Центральный банк 1992

153. Алжир Центральный банк н.д.

154. Ангола Центральный банк н.д.

155. Аргентина Центральный банк 1935

156. Армения Центральный банк 1993

157. Аруба Центральный банк 1986

158. Багамские острова Центральный банк 1974

159. Бангладеш Центральный банк 1971

160. Барбадос Центральный банк 1972

161. Бахрейн Финансовое ведомство 1973

162. Беларусь Центральный банк 1991

163. Белиз Центральный банк н.д.

164. Бельгия Комиссия по банкам и финансам 1935

165. Бермудские острова Финансовое ведомство* 1969

166. Болгария Центральный банк 1879

167. Боливия Генеральная инспекция 1928

168. Ботсвана Центральный банк 1975

169. Бразилия Центральный банк 1964

170. Британские Виргинские острова Комиссия по финансовым услугам 2002

171. Вануату Центральный банк н.д.

172. Великобритания Ведомство по финансовым услугам 1997

173. Венгрия Ведомство по финансовому надзору 2000

174. Венесуэлла Генеральная инспекция 1973

175. Вьетнам Центральный банк н.д.

176. Гана Центральный банк 1957

177. Гватемала Генеральная инспекция 1946

178. Германия Федерального ведомства но надзору и контролю за кредитными учреждениями 2002

179. Гибралтар Комиссия по финансовым услугам 1991

180. Гонг Конг Финансовое ведомство 1993

181. Гондурас Национальная комиссия по банкам и страховым компаниям н.д.

182. Греция Центральный банк 1927

183. Грузия Центральный банк 1992

184. Дания Ведомство по финансовым усугам 1988

185. Джерси Комиссия по финансовым услугам 1998

186. Доминиканская республика Генеральная инспекция н.д.

187. Египет Центральный банк 1960

188. Замбия Центральный банк 1964

189. Западные Африканские Штаты Центральный банк 1990

190. Зимбабве Центральный банк 1985

191. Израиль Центральный банк 1954

192. Индия Центральный банк 1935

193. Индонезия Дирекция по банковским исследованиям и регулирования 1953

194. Иордания Центральный банк 1964

195. Ирландия Ведомство по регулированию финансовых услуг 2003

196. Исландия Ведомство по финансовому надзору 1999

197. Испания Центральный банк 1962

198. Италия Центральный банк 1926

199. Казахстан Центральный банк 1991

200. Каймановы острова Финансовое ведомство 1997

201. Камбоджа Центральный банк 1985

202. Канада Служба управляющего финансовыми учреждениями 1987

203. Корпорация страхования вкладов 1967

204. Карибские острова Центральный банк 1983

205. Кения Центральный банк 1966

206. Кипр Центральный банк 1963

207. Китай Комиссия по банковскому регулированию 2003

208. Колумбия Генеральная инспекция 1923

209. Коста Рика Генеральная инспекция 1995

210. Куба Центральный банк 2003**

211. Кыргызтан Центральный банк 1993

212. Кювейт Центральный банк 1968

213. Латвия Комиссия по рынкам финансов и капитала 2001

214. Лесото Центральный банк 1978

215. Ливан Комиссия по контрою за банками 1967

216. Литва Управление по надзору за кредитными организациями 1992

217. Лихтенштейн Ведомство по финансовым усугам 1993

218. Люксембург Комиссия по надзору за финансовой системой 1999

219. Мавритания Финансовое ведомство 1967

220. Мадагаскар Комиссия по надзору за финансовой и банковской системами 1990

221. Макао Финансовое ведомство 1989

222. Македония Центральный банк 1994

223. Малави Центральный банк 1990

224. Малайзия Центральный банк 1959

225. Мальдивские острова Финансовое ведомство 1981

226. Мексика Комиссия по банками и ценным бумагам 1995

227. Монголия Центральный банк 1924

228. Морокко Центральный банк 1993

229. Наир Центральный банк 1976

230. Непал Центральный банк 1968

231. Нигерия Центральный банк 1958

232. Нидерланды Центральный банк 1828

233. Никарагуа Генеральная инспекция 1991

234. Новая Зеландия Центральный банк 1987

235. Норвегия Комиссия по банкам, ценным бумагам и страхованию 198686 ОАЭ Центральный банк 1980

236. Оман Центральный банк 1975

237. Остров Мэна Комиссия по финансовому надзору 1983

238. Пакистан Центральный банк 1948

239. Панама Генеральная инспекция 1998

240. Папуа Новая Гвинея Центральный банк 1978

241. Парагвай Центральный банк 1952

242. Перу Генеральная инспекция 1931

243. Польша Комиссия по банковскому надзору 1998

244. Португалия Центральный банк н.д.

245. Россия Центральный банк 1990

246. Румыния Центральный банк 1880

247. Сальвадор Генеральная инспекция 1961

248. Самоа Центральный банк 1984

249. Саудовская Аравия Финансовое ведомство 1952

250. Сейшельские острова Центральный банк 1984

251. Сербия и Черногория Центральный банк 2003

252. Сингапур Финансовое ведомство 1971

253. Словакия Центральный банк 1993

254. Словения Центральный банк 1994

255. Суринам Центральный банк 1985

256. ФРС (Центральный банк) 1914

257. Агентство контролера денежного обращения 1863

258. США Федеральная корпорация страхования депозитов 1933

259. Отделы уполномоченных по банкам при правительстве штатов 1851***

260. Сьерра Лионе Центральный банк 1964

261. Таджикистан Центральный банк 1991

262. Тайвань Финансовое бюро 1991

263. Тайланд Центральный банк 1942

264. Танзания Центральный банк 1978

265. Тонго Центральный банк 1989

266. Тринидад и Тобаго Центральный банк 1964

267. Тунис Центральный банк 1958

268. Туркменистан Центральный банк 1992

269. Турция Агентство по банковскому регулированию и надзору 2000

270. Уганда Центральный банк 1966

271. Узбекистан Центральный банк 1996

272. Украина Центральный банк 1991

273. Уругвай Центральный банк н.д.

274. Филиппины Центральный банк 1993

275. Финляндия Ведомство по финансовому надзору 1993

276. Франция Банковская комиссия 1984

277. Хорватия Центральный банк 1990

278. Центральные Африканские Штаты Банковская комиссия 1993

279. Чехия Центральный банк 1993

280. Чехия Центральный банк 1993

281. Чили Генеральная инспекция 1925

282. Швейцария Федеральная банковская комиссия 1934

283. Швеция Ведомство по финансовому надзору 1991

284. Шри Ланка Центральный банк 1950

285. Эквадор Генеральная инспекция 1927

286. Эстония Ведомство по финансовому надзору 2002

287. Эфиопия Центральный банк 1963136 ЮАР Центральный банк 1921

288. Южная Корея Служба по финансовому надзору 1999

289. Япония Агентство по финансовым услугам 2000

290. Источник: How Countries Supervise their Banks, Insurers and Securities market 2004, edited by

291. Neil Curtis, Central Banking Publications. London 2004.термин Финансовое ведомство в оригинале Monetary authorityдата начала выполнения центральным банком надзорных функцийдата создания первого Отдела в штате Нью-Йорк

292. Международные организации по банковскому регулированию.

293. Страны Африки в настоящее время также расширяют региональное сотрудничество. На этом континенте функционируют две группы банковского надзора, объединяющие представителей надзорных органов стран Южной и Восточной Африки и Западной Африки.

294. Основные принципы Базельского Соглашения о достаточности капитала 2.

295. Первая часть: возможности применения Соглашения

296. Вторая часть Соглашения: требования к минимальному капиталу для кредитного, рыночных и операционных рисков

297. Вначале обсуждаются лежащие в основе подходов понятия достаточности капитала и активов, взвешенных по рискам, а также вопросы перехода к принципиально новым по сравнению с Соглашением 1998 г. методам оценки рисков.

298. Основные экономические нормативы, установленные Банком России для кредитных организаций в Инструкции от 16.01.2004г. №110-И «Об обязательных нормативах банков»

299. Взвешивание активов по степени риска производится путем умножения остатка (сумм остатков) средств на соответствующем балансовом счете (счетах) или его (их) части на коэффициент риска (в %), деленный на 100%.

300. Ар + КРВ + КРС Рц — Рк — Рд

301. Где, Ар сумма активов банка, взвешенных с учетом риска;

302. КРВ величина кредитного риска по инструментам, отражаемым навнебалансовых счетах бухгалтерского учета,

303. КРС величина кредитного риска по срочным сделкам,

304. Рц общая величина созданного резерва под обесценение ценных бумаг,

305. Рк величина созданного резерва на возможные потери по ссудам 2-4 групп риска;

306. Рд величина созданного резерва на возможные потери по прочим активам и порасчетам с дебиторами (по суммам, не взысканным по банковсюш гарантиям ифакторинговым операциям).

307. Норматив общей ликвидности (Н5) определяется как процентное соотношение ликвидных активов и суммарных активов банка. Минимально допустимое значение норматива Н5 установлено в размере 20%.

308. Максимальный размер крупных кредитных рисков (Н7) установлен как процентное соотношение совокупной величины крупных кредитов и собственных средств (капитала) банка. Максимальное допустимое значение норматива Н7 установлено в размере 800%.

309. ПРИМЕРЫ НАЦИОНАЛЬНОГО РЕГУЛИРОВАНИЯ РЕЗЕРВНЫХ ТРЕБОВАНИЙ

310. База Коэф- Период Период Обязатель- Компенфициент полно- поддер- ства, кроме сациямочий жания депозитов

311. Польский национальный банк

312. Венгерский национальный банк

313. Все валютные, резидентские и нерезидентские обязательства со сроком до 2 лет 6% Календарный месяц Следующий календарный месяц Никаких 8%

314. Государственный банк Чехии

315. Все валютные 6,5% 1-15 и С 15-резидентские 16-30 дневным Никаких 4,5%обязательства временным запаздыванием

316. Центральный банк Эстонской Республики

317. Федеральная резервная система

318. Источник: Арно де Вильпуа. Данные о системах минимальных резервов в европейских странах, США и ряде других стран. ЦБ РФ. Справочно-информационный центр. М.: 2003

319. Основные показатели крупнейших иностранных банков, участвующих в уставных капиталах банков-резидентов Российской Федерации, и их место вмировой классификации

320. МАТЕРИНСКИЙ БАНК Наименование дочернего банка в России, организационно-правовая форма

321. Наименование Место в мировой классифи ка ции Капитал 1 уровня (млн. долларов США) Сумма активов ( млн. долларов США)1 2 3 4 5

322. Ситикорп (США) 1 66871 1 264 032 СИТИБАНК ЗАО

323. Креди Агриколь Групп (Франция) 2 55435 1 105 378 КАЛИОН РУСБАНК ЗАО

324. Дж.П.Морган Чейз&Со ( США) 5 43 167 4 770912 Дж. П. МОРГАН БАНК ООО ИНТЕРНЕШНЛ

325. БНП Париба (Франция) 10 32458 988 982 БНП ПАРИБА БАНК ЗАО

326. Дойче Банк АГ (Германия) 12 27302 1 014 845 ДОИЧЕ БАНК ООО

327. ИНГ Банк Н.В. (Нидерланды) 17 24089 684 004 ИНГ БАНК (ЕВРАЗИЯ) ЗАО

328. АБН АМРО БанкН.В. (Нидерланды) 20 23037 667 636 АБН АМРО БАНК АО. ЗАО

329. Сосьете Женераль (Франция) 23 21396 681 216 БАНК СОСЬЕТЕ ЖЕНЕРАЛЬ ЗАО ВОСТОК

330. Банк Китая (Китай) 29 18579 464213 БАНК КИТАЯ (ЭЛОС) ЗАО

331. Кредит Свисс Групп (Швейцария) 33 18105 777 849 БАНК КРЕДИТ СВИСС ФЕРСТ БОСТОН АО ЗАО

332. Банк Интеза (Италия) 34 18050 328 637 БАНК ИНТЕЗА ЗАО

333. Коммерцбанк АГ (Германия) 45 12954 481 921 КОММЕРЦБАНК (ЕВРАЗИЯ) ЗАО

334. Дрезднер Банк (Германия) 59 9269 602461 ДРЕЗДНЕР БАНК ЗАО

335. Стейт Бэнк оф Индия Канара Банк 82 405 6323 846 126930 17282 КОММЕРЧЕСКИЙ БАНК ИНДИИ ООО

336. Вестдойче Ландесбанк Жироцентрале(Германия) 102 4865 322 949 ВЕСТ ЛБ ВОСТОК ЗАО

337. Т.С. Зираат Банкасы (Турция) 115 4258 28955 ЗИРААТ БАНК (МОСКВА)1. ЗАО

338. Япы Be Креди Банкасы (Турция) 192 2162 14987 ЯПЫ КРЕДИ МОСКВА ЗАО

339. Тюркийе Гаранта Банкаси А.Ш. (Турция) 253 1570 16033 ГАРАНТИ БАНК -МОСКВА ЗАО

340. Мичиноку Банк (Япония) 385 905 18806 МИЧИНОКУ БАНК (МОСКВА) ЗАО

341. Банк Мелли Иран (Иран) 401 853 20187 БАНК МЕЛЛИ ИРАН ЗАО

342. Национальный банк ВЭД (Узбекистан) 562 512 3064 АЗИЯ-ИНВЕСТ БАНК ЗАО

343. Денизбанк (Турция) 790 282 4013 ДЕНИЗ БАНК МОСКВА ЗАО

344. Основные принципы регулирования деятельности системно значимыхфинансовых институтов.

345. Постоянный, непрерывный надзор за состоянием банка, осуществляемый сотрудниками регулирующего органа, в том числе, в самом банке на основе потоков информации, получаемых высшим руководством и советом директоров.

346. Создание международных стандартов по управлению КО требований и разработка программ по их практическому применению.

347. Распространение требований по качеству управления на менеджеров среднего звена.

348. Замена единовременных рейтинговых оценок на динамические рейтинги, отражающие изменение ситуации в банке в текущем периоде по сравнению с предшествующим.

349. Наряду со стандартными надзорными методиками развитие показательных методов минимизации рисков, используемых банками в повседневной практике.

Настоящее Указание на основании пункта 1.1 части 2 статьи 5 Федерального закона от 18 июля 2009 года № 190-ФЗ «О кредитной кооперации» (Собрание законодательства Российской Федерации, 2009, № 29, ст. 3627; 2011, № 48, ст. 6728; № 49, ст. 7040; 2013, № 23, ст. 2871; № 30, ст. 4084; № 44, ст. 5640; № 51, ст. 6683, ст. 6695; 2014, № 26, ст. 3395; 2015, № 27, ст. 4001) (далее — Федеральный закон от 18 июля 2009 года № 190-ФЗ) устанавливает числовые значения и порядок расчета финансовых нормативов кредитных потребительских кооперативов (далее — кредитные кооперативы), предусмотренных частью 4 статьи 6 Федерального закона от 18 июля 2009 года № 190-ФЗ.

1. Для кредитных кооперативов, за исключением кредитных кооперативов второго уровня, устанавливаются следующие числовые значения и порядок расчета финансовых нормативов.

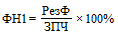

1.1. Финансовый норматив соотношения величины резервного фонда кредитного кооператива и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков) ( ), рассчитывается по формуле:

), рассчитывается по формуле:

,

,

где:

РезФ — величина резервного фонда кредитного кооператива;

ЗПЧ — общий размер задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков) по договорам займа и передачи личных сбережений.

1.2. Минимальное допустимое числовое значение финансового норматива ФН1 устанавливается в размере:

пяти процентов — для кредитных кооперативов, число членов (пайщиков) которых составляет более 200;

четырех процентов — для кредитных кооперативов, число членов (пайщиков) которых не превышает 200;

двух процентов — для кредитных кооперативов, срок деятельности которых составляет менее 180 дней со дня их создания и число членов (пайщиков) которых не превышает 100.

В целях настоящего Указания число членов кредитного кооператива (пайщиков) определяется по состоянию на последний день последнего отчетного периода, определяемого в соответствии Федеральным законом от 18 июля 2009 года № 190-ФЗ (далее — отчетная дата).

1.3. Финансовый норматив соотношения размера задолженности по сумме основного долга, образовавшейся в связи с привлечением денежных средств от одного члена кредитного кооператива (пайщика) и (или) нескольких членов кредитного кооператива (пайщиков), являющихся аффилированными лицами, и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков) (ФН2), рассчитывается по формуле:

,

,

где:

ЗПЧ(АЛ) — максимальный размер задолженности по сумме основного долга, образовавшейся в связи с привлечением денежных средств от одного члена кредитного кооператива (пайщика) и (или) нескольких членов кредитного кооператива (пайщиков), являющихся аффилированными лицами, по договорам займа и (или) передачи личных сбережений.

В расчет значения ЗПЧ(АЛ) не включается задолженность по договорам, одобренным до их заключения общим собранием кредитного кооператива, для кредитных кооперативов, число членов (пайщиков) которых не превышает 200.

1.4. Максимальное допустимое числовое значение финансового норматива ФН2 устанавливается в размере:

15 процентов — для кредитных кооперативов, число членов (пайщиков) которых превышает 3000;

20 процентов — для кредитных кооперативов, число членов (пайщиков) которых составляет более 200, но не превышает 3000;

25 процентов — для кредитных кооперативов, число членов (пайщиков) которых не превышает 200;

50 процентов — для кредитных кооперативов, срок деятельности которых составляет менее 180 дней со дня их создания и число членов (пайщиков) которых не превышает 100.

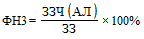

1.5. Финансовый норматив соотношения размера задолженности по сумме основного долга, образовавшейся в связи с предоставлением займа (займов) одному члену кредитного кооператива (пайщику) и (или) нескольким членам кредитного кооператива (пайщикам), являющимся аффилированными лицами, и общего размера задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитным кооперативом (ФН3), рассчитывается по формуле:

,

,

где:

ЗЗЧ(АЛ) — максимальный размер задолженности по сумме основного долга, образовавшейся в связи с предоставлением займа (займов) одному члену кредитного кооператива (пайщику) и (или) нескольким членам кредитного кооператива (пайщикам), являющимся аффилированными лицами;

ЗЗ — общий размер задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитным кооперативом членам кредитного кооператива (пайщикам) и кредитным кооперативам второго уровня.

Для кредитных кооперативов, число членов (пайщиков) которых не превышает 200, в расчет значения ЗЗЧ(АЛ) не включается задолженность по договорам, одобренным до их заключения общим собранием кредитного кооператива.

1.6. Максимальное допустимое числовое значение финансового норматива ФН3 устанавливается в размере:

семи процентов — для кредитных кооперативов, число членов (пайщиков) которых превышает 3000;

10 процентов — для кредитных кооперативов, число членов (пайщиков) которых составляет более 200, но не превышает 3000;

20 процентов — для кредитных кооперативов, число членов (пайщиков) которых не превышает 200;

50 процентов — для кредитных кооперативов, срок деятельности которых составляет менее 180 дней со дня их создания и число членов (пайщиков) которых не превышает 100.

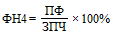

1.7. Финансовый норматив соотношения величины паевого фонда кредитного кооператива и размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков) (ФН4), рассчитывается по формуле:

,

,

где:

ПФ — величина паевого фонда кредитного кооператива.

1.8. Минимальное допустимое числовое значение финансового норматива ФН4 устанавливается в размере шести процентов.

1.9. Финансовый норматив соотношения задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом займов и кредитов от юридических лиц, не являющихся его членами (пайщиками), и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом денежных средств от членов кредитного кооператива (пайщиков) (ФН5), рассчитывается по формуле:

,

,

где:

ЗПНЧ — задолженность по сумме основного долга, образовавшаяся в связи с привлечением кредитным кооперативом займов и кредитов от юридических лиц, не являющихся его членами (пайщиками).

1.10. Максимальное допустимое числовое значение финансового норматива ФН5 устанавливается в размере 50 процентов.

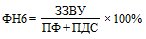

1.11. Финансовый норматив соотношения задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитному кооперативу второго уровня, и части пассивов кредитного кооператива, включающей паевой фонд кредитного кооператива и привлеченные денежные средства кредитного кооператива (ФН6), рассчитывается по формуле:

,

,

где:

ЗЗВУ — задолженность по сумме основного долга, образовавшаяся в связи с предоставлением займов кредитному кооперативу второго уровня;

ПДС — задолженность по сумме привлеченных денежных средств кредитного кооператива.

1.12. Максимальное допустимое числовое значение финансового норматива ФН6 устанавливается в размере:

10 процентов в случае предоставления займов кредитному кооперативу второго уровня, размер паевого фонда которого превышает 10 миллионов рублей;

15 процентов в случае предоставления займов кредитному кооперативу второго уровня, размер паевого фонда которого превышает 50 миллионов рублей;

25 процентов в случае предоставления займов кредитному кооперативу второго уровня при наличии у кредитного кооператива второго уровня присвоенного кредитного рейтинга не ниже нижней границы уровня, установленного Советом директоров Банка России, вне зависимости от размера паевого фонда кредитного кооператива второго уровня.

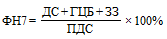

1.13. Финансовый норматив соотношения части активов кредитного кооператива, включающей в себя денежные средства, средства, размещенные в государственные и муниципальные ценные бумаги, задолженность по сумме основного долга, образовавшуюся в связи с предоставлением займов кредитным кооперативом, и общего размера денежных средств, привлеченных кредитным кооперативом (ФН7), рассчитывается по формуле:

,

,

где:

ДС — денежные средства;

ГЦБ — средства, размещенные в государственные и муниципальные ценные бумаги.

В расчет значения ДС не включаются средства на банковских счетах в кредитных организациях, имеющих присвоенный кредитный рейтинг ниже нижней границы уровня, установленного Советом директоров Банка России.

1.14. Минимальное допустимое числовое значение финансового норматива ФН7 устанавливается в размере 70 процентов.

1.15. Финансовый норматив соотношения суммы денежных требований кредитного кооператива, срок платежа по которым наступает в течение двенадцати месяцев, и суммы денежных обязательств кредитного кооператива, срок погашения по которым наступает в течение двенадцати месяцев (ФН8), рассчитывается по формуле:

,

где:

СДТ — сумма денежных требований кредитного кооператива, срок платежа по которым наступает в течение 12 месяцев после отчетной даты;

СДО — сумма денежных обязательств кредитного кооператива, срок погашения по которым наступает в течение 12 месяцев после отчетной даты.

1.16. Минимальное допустимое числовое значение финансового норматива ФН8 для кредитных кооперативов, срок деятельности которых составляет 180 дней и более со дня их создания, устанавливается в размере:

30 процентов — до 30 июня 2016 года включительно;

40 процентов — с 1 июля 2016 года;

60 процентов — с 1 января 2017 года;

75 процентов — с 1 января 2018 года.

Для кредитных кооперативов, срок деятельности которых составляет менее 180 дней со дня их создания, минимальное допустимое числовое значение финансового норматива ФН8 устанавливается в размере 50 процентов.

2. Для кредитных кооперативов второго уровня устанавливаются следующие числовые значения и порядок расчета финансовых нормативов.

2.1. Финансовый норматив соотношения величины резервного фонда кредитного кооператива второго уровня и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом второго уровня денежных средств от членов кредитного кооператива второго уровня (пайщиков) ( ), рассчитывается по формуле:

,

где:

— величина резервного фонда кредитного кооператива второго уровня;

— общий размер задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом второго уровня денежных средств от его членов по договорам займа.

В расчет значения не включаются средства резервных фондов кредитных кооперативов, размещенные в кредитном кооперативе второго уровня, членами которого они являются.

2.2. Минимальное допустимое числовое значение финансового норматива устанавливается в размере пяти процентов (двух процентов — для кредитного кооператива второго уровня, срок деятельности которого составляет менее 180 дней со дня его создания).

2.3. Финансовый норматив соотношения размера задолженности по сумме основного долга, образовавшейся в связи с привлечением денежных средств от одного члена кредитного кооператива второго уровня (пайщика) и (или) нескольких членов кредитного кооператива второго уровня (пайщиков), являющихся аффилированными лицами, и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом второго уровня денежных средств от членов кредитного кооператива второго уровня (пайщиков) ( ), рассчитывается по формуле:

,

где:

— максимальный размер задолженности по сумме основного долга, образовавшейся в связи с привлечением денежных средств от одного члена кредитного кооператива второго уровня (пайщика) и (или) нескольких членов кредитного кооператива второго уровня (пайщиков), являющихся аффилированными лицами, по договорам займа.

В расчет значения не включается задолженность по договорам, одобренным до их заключения общим собранием кредитного кооператива второго уровня.

2.4. Максимальное допустимое числовое значение финансового норматива устанавливается в размере 20 процентов (30 процентов — для кредитного кооператива второго уровня, срок деятельности которого составляет менее двух лет со дня его создания; 50 процентов — для кредитного кооператива второго уровня, срок деятельности которого составляет менее 180 дней со дня его создания).

2.5. Финансовый норматив соотношения размера задолженности по сумме основного долга, образовавшейся в связи с предоставлением займа (займов) одному члену кредитного кооператива второго уровня (пайщику) и (или) нескольким членам кредитного кооператива второго уровня (пайщикам), являющимся аффилированными лицами, и общего размера задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитным кооперативом второго уровня ( ), рассчитывается по формуле:

,

где:

— максимальный размер задолженности по сумме основного долга, образовавшейся в связи с предоставлением займа (займов) одному члену кредитного кооператива второго уровня (пайщику) и (или) нескольким членам кредитного кооператива второго уровня (пайщикам), являющимся аффилированными лицами;

— общий размер задолженности по сумме основного долга, образовавшейся в связи с предоставлением займов кредитным кооперативом второго уровня.

В расчет значения не включается задолженность по договорам, одобренным до их заключения общим собранием кредитного кооператива второго уровня.

2.6. Максимальное допустимое числовое значение финансового норматива устанавливается в размере 10 процентов (20 процентов — для кредитного кооператива второго уровня, срок деятельности которого составляет менее двух лет со дня его создания; 50 процентов — для кредитного кооператива второго уровня, срок деятельности которого составляет менее 180 дней со дня его создания).

2.7. Финансовый норматив соотношения величины паевого фонда кредитного кооператива второго уровня и размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом второго уровня денежных средств от членов кредитного кооператива второго уровня (пайщиков) ( ), рассчитывается по формуле:

,

где:

— величина паевого фонда кредитного кооператива второго уровня.

2.8. Минимальное допустимое числовое значение финансового норматива устанавливается в размере восьми процентов.

2.9. Финансовый норматив соотношения задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом второго уровня займов и кредитов от юридических лиц, не являющихся его членами (пайщиками), и общего размера задолженности по сумме основного долга, образовавшейся в связи с привлечением кредитным кооперативом второго уровня денежных средств от членов кредитного кооператива второго уровня (пайщиков) ( ), рассчитывается по формуле:

,

где:

— задолженность по сумме основного долга, образовавшаяся в связи с привлечением кредитным кооперативом второго уровня займов и кредитов от юридических лиц, не являющихся его членами (пайщиками).

В расчет значения не включается задолженность по договорам, одобренным до их заключения общим собранием кредитного кооператива второго уровня.

2.10. Максимальное допустимое числовое значение финансового норматива устанавливается в размере 50 процентов.

2.11. Финансовый норматив соотношения части активов кредитного кооператива второго уровня, включающей в себя денежные средства, средства, размещенные в государственные и муниципальные ценные бумаги, задолженность по сумме основного долга, образовавшуюся в связи с предоставлением займов кредитным кооперативом второго уровня, и общего размера денежных средств, привлеченных кредитным кооперативом второго уровня ( ), рассчитывается по формуле:

,

где:

— денежные средства кредитного кооператива второго уровня;

— средства, размещенные кредитным кооперативом второго уровня в государственные и муниципальные ценные бумаги;

— денежные средства, привлеченные кредитным кооперативом второго уровня.

В расчет значения не включаются средства на банковских счетах в кредитных организациях, имеющих присвоенный кредитный рейтинг ниже нижней границы уровня, установленного Советом директоров Банка России.

2.12. Минимальное допустимое числовое значение финансового норматива устанавливается в размере 70 процентов (30 процентов — для кредитного кооператива второго уровня, срок деятельности которого составляет менее 180 дней со дня его создания).

2.13. Финансовый норматив соотношения суммы денежных требований кредитного кооператива второго уровня, срок платежа по которым наступает в течение двенадцати месяцев, и суммы денежных обязательств кредитного кооператива второго уровня, срок погашения по которым наступает в течение двенадцати месяцев ( ), рассчитывается по формуле:

,

где:

— сумма денежных требований кредитного кооператива второго уровня, срок платежа по которым наступает в течение 12 месяцев после отчетной даты;

— сумма денежных обязательств кредитного кооператива второго уровня, срок погашения по которым наступает в течение 12 месяцев после отчетной даты.

2.14. Минимальное допустимое числовое значение финансового норматива ФН8ву для кредитных кооперативов второго уровня, срок деятельности которых составляет 180 дней и более со дня их создания, устанавливается в размере:

30 процентов — до 30 июня 2016 года включительно;

40 процентов — с 1 июля 2016 года;

60 процентов — с 1 января 2017 года;

75 процентов — с 1 января 2018 года.

Для кредитных кооперативов второго уровня, срок деятельности которых составляет менее 180 дней со дня их создания, минимальное допустимое числовое значение финансового норматива ФН8ву устанавливается в размере 50 процентов.

3. Расчет финансовых нормативов осуществляется на основании данных бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности кредитного кооператива.

4. Для кредитного кооператива, соответствующего одновременно нескольким критериям, в зависимости от которых определяются минимально или максимально допустимые числовые значения соответствующих финансовых нормативов, минимально допустимое числовое значение соответствующего финансового норматива устанавливается в размере, минимально возможном исходя из критериев, которым соответствует кредитный кооператив; максимально допустимое числовое значение соответствующего финансового норматива устанавливается в размере, максимально возможном исходя из критериев, которым соответствует кредитный кооператив.

5. Настоящее Указание подлежит официальному опубликованию в «Вестнике Банка России» и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 22 декабря 2015 года № 38) вступает в силу со дня вступления в силу приказа Министерства финансов Российской Федерации о признании утратившим силу приказа Министерства финансов Российской Федерации от 7 мая 2013 года № 51н «Об утверждении Порядка расчетов финансовых нормативов кредитных потребительских кооперативов», зарегистрированного Министерством юстиции Российской Федерации 22 июля 2013 года № 29119 (Российская газета от 7 августа 2013 года).

| Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 9 февраля 2016 г.

Регистрационный № 41025