Содержание

- Ошибка 1. Нет понимания, что такое зарплата и из каких частей она состоит

- Ошибка 2. Заработная плата работнику установлена ниже МРОТ

- Ошибка 3. Работодатель неправильно применил районный коэффициент или «северную» надбавку

- Ошибка 4. Организация не платит региональный МРОТ, а должна по региону

- Ошибка 5. Работнику платят премию, которая по сути не является составной частью заработной платы

Форма подготовлена с использованием правовых актов по состоянию на 21.01.2011.

Форма разработана для Путеводителя по кадровым вопросам. «Районные коэффициенты и надбавки».

Приказ об установлении процентной надбавки

(образец заполнения)

Общество с ограниченной ответственностью «Строймашгаз»

(ООО «Строймашгаз»)

ПРИКАЗ

20.08.2010 N 305

г. Ханты-Мансийск

Об установлении процентной надбавки

На основании ст. 317 Трудового кодекса Российской Федерации, ст. 11 Закона РФ от 19 февраля 1993 года N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях», Постановления Совета Министров — Правительства РФ от 07.10.93 N 1012 «О порядке установления и исчисления трудового стажа для получения процентной надбавки к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях и в остальных районах Севера»

ПРИКАЗЫВАЮ:

1. Установить Григорьевой С.М., оператору обезвоживающей обессоливающей установки (табельный номер 678323), процентную надбавку к должностному окладу в размере 60% начиная с 25.08.2010.

2. Установить Северову А.М., оператору по добыче нефти и газа (табельный номер 878321), процентную надбавку к должностному окладу в размере 40% начиная с 29.08.2010.

Генеральный директор Павлов П.А. Павлов

С приказом ознакомлены:

оператор Григорьева С.М. Григорьева

Опубликовано 16.06.2018 23:34 Administrator Просмотров: 34900

В одной из прошлых статей, посвященных расчету заработной платы, была раскрыта тема начисления такой надбавки, как «Районный коэффициент» (Районный коэффициент в 1С: ЗУП 8 и 1С: ЗКГУ 8 редакции 3), следом за ней хотелось бы рассказать о «Северной надбавке». Сегодня речь пойдет о настройках программ 1С: ЗГУ и 1С: ЗУП редакции 3 для расчета данной надбавки.

Строго говоря, законодательно понятия «северная надбавка» не существует. В Трудовом Кодексе Российской Федерации есть описание «процентной надбавки к заработной плате» (в статье 317 ТК РФ). Но понятие «северная надбавка» прижилось и широко распространено.

Скорее всего, своё название оно получило потому, что эта надбавка положена сотрудникам, выполняющим свои трудовые обязанности в районах Крайнего Севера, а также в местностях, которые приравнены к нему. Перечень регионов, в которых применяется эта процентная надбавка, можно найти в постановлении Совета Министров № 1029 (с внесенными изменениями), от даты 10.11.1967. Проценты же, которые положены на этих территориях, установлены в приказе Министерства труда № 2 (с внесенными редакциями и изменениями), от даты 12.11.1990.

Эта процентная надбавка также распространяется на совместителей и постоянных работников, исполняющих свои трудовые обязанности в регионах, которым такая надбавка положена (вне зависимости от расположения учреждения, являющегося работодателем сотрудника). То есть выполняя свои обязанности на территориях Крайнего Севера и приравненных к нему, сотрудник имеет право на такую доплату, даже если работодатель зарегистрирован на другой территории.

И по аналогии с районным коэффициентом – северная надбавка не положена сотрудникам, которые находятся в служебной командировке на северных территориях.

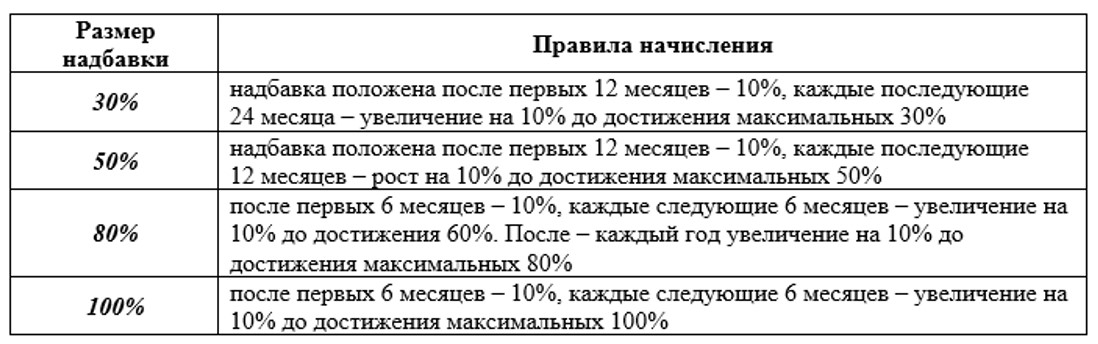

В отличие от районного коэффициента, который устанавливается с первого дня работы в определенных природно-климатических условиях, северная надбавка имеет свойство «нарастающего итога». То есть, начиная свою работу в районах Крайнего Севера и приравненных к нему, сотрудник получает процент оплаты, который постепенно увеличивается до тех пор, пока не достигнет максимального размера. Причем принцип роста разнится в зависимости от региона.

Также в отношении молодых специалистов определены свои принципы увеличения северной надбавки. Напомню, что молодым специалистом является лицо моложе 30 лет, которое только вступает в трудовые отношения (первое место работы). Принципы для молодых специалистов представлены ниже (они также называются принципами ускоренного увеличения процента северной надбавки):

Причем молодой специалист будет иметь право на особый порядок увеличения северной надбавки только после того, как он прожил в условиях Крайнего Севера и приравненных в нему территориях не меньше 1 года.

Также хочу отметить, что трудовой стаж, согласно которому работник имеет право на получение процентных надбавок (северной надбавки), суммируется и непрерывность в данном случае не важна.

Поясню: в течение своей трудовой деятельности работник может работать как в районах Крайнего Севера, так и за пределами. При этом «северный» стаж будет возобновляться каждый раз, когда работник начнет снова работать на такого рода территориях. Единственное – есть исключение в случаях, когда работник увольняется за виновные действия.

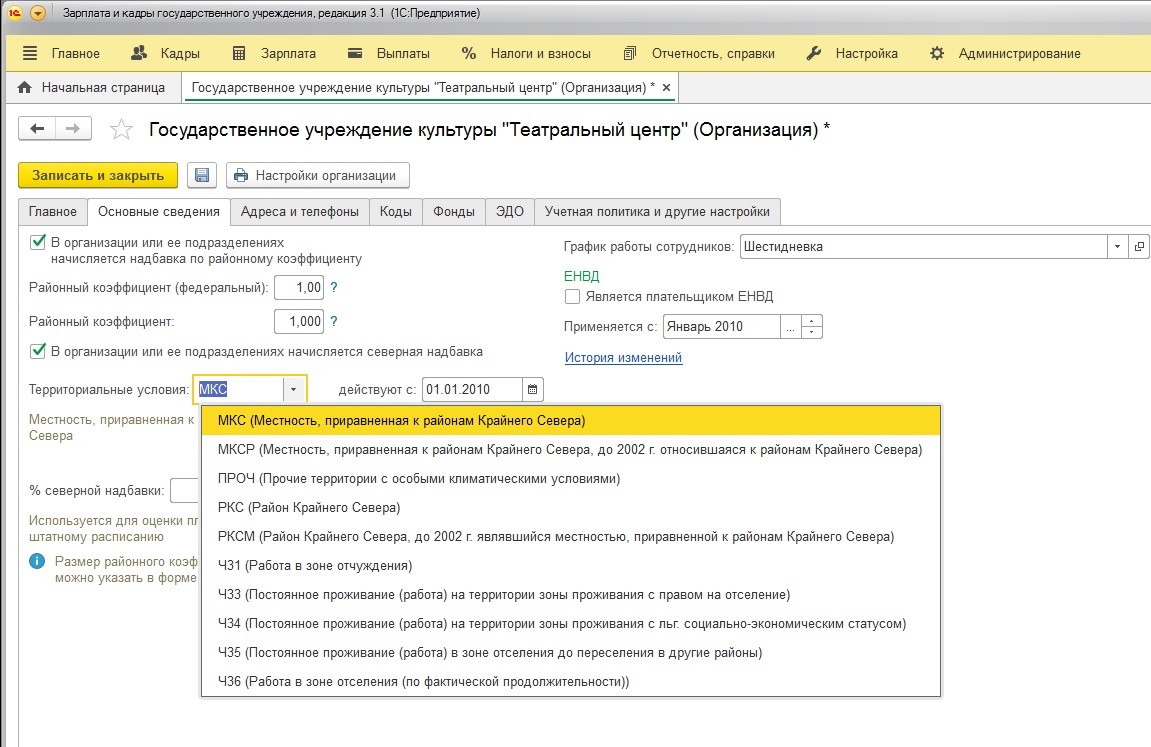

Настройки для применения северной надбавки в программах 1С: ЗУП и 1С: ЗГУ редакции 3 расположены там же, где и районного коэффициента (в настройках организации):

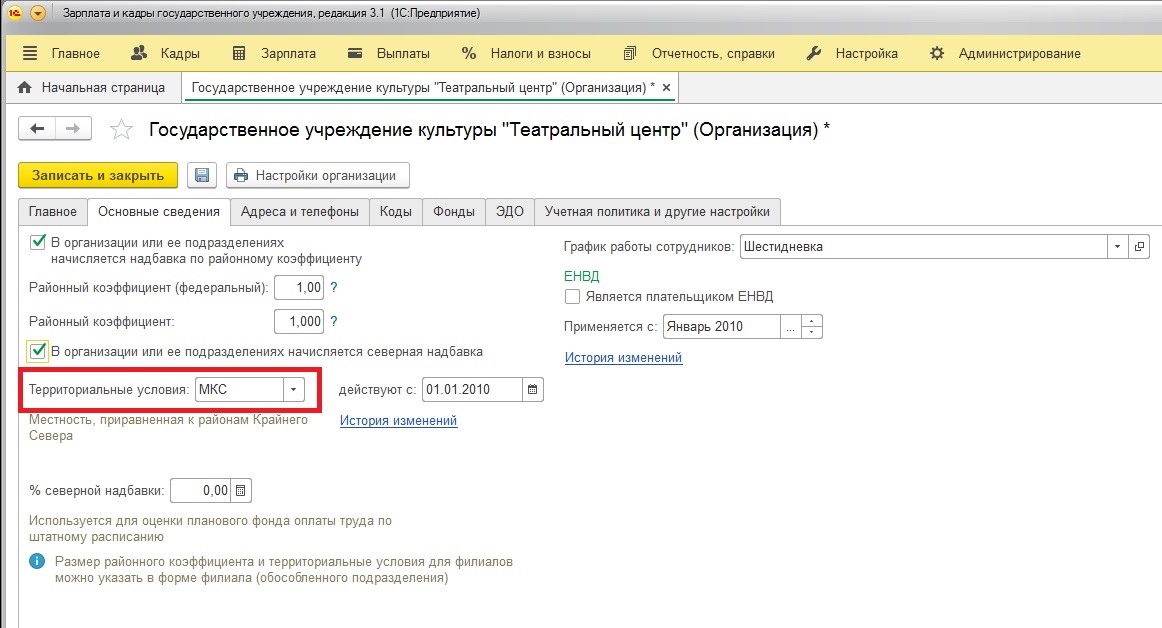

На форме видим флаг, которым включается использование северной надбавки при начислении оплаты труда. Также помимо установки этого флага необходимо указать территориальные условия:

Список видов территориальных условий уже введен в программу. Он ограничен, и пользователи не имеют права добавлять свои позиции:

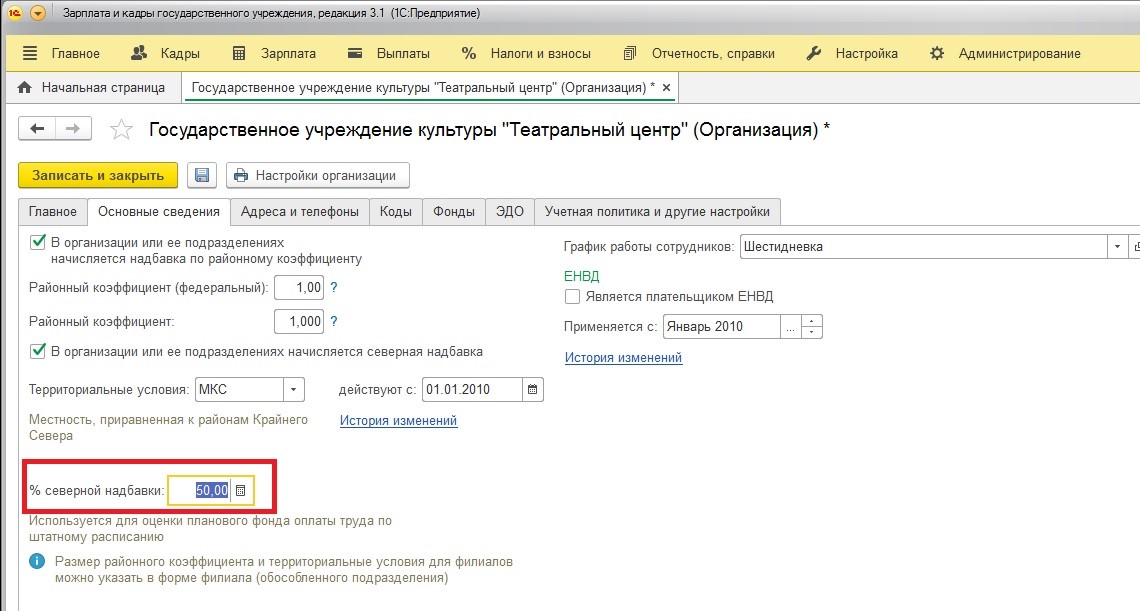

При выборе той или иной позиции – устанавливается и процент надбавки:

По примеру районного коэффициента – также можно установить северную надбавку только для обособленного подразделения (филиала), если оно фактически находится на «северной» территории.

После того, как мы указали, что в учете будет использоваться северная надбавка, рассмотрим это начисление. Найти его можно:

Этот вид расчета в программе также полностью заполнен и готов к использованию.

На вкладке «Расчет базы» указаны все начисления, которые составляют базу для расчета:

Список начислений можно расширить командой «Подбор»:

На вкладке «Средний заработок» можно указать два варианта учета северной надбавки при начислении среднего заработка:

Средний заработок необходим при расчете, например, отпускных или оплаты командировки.

Если выбран вариант «Как базовые начисления», то суммы северной надбавки будут учитываться в сумме среднего заработка пропорционально расчетной базе.

Если же выбран вариант «Как указано ниже», то суммы северной надбавки учитываются полностью, вне зависимости от того, как учитываются суммы расчетной базы северной надбавки.

Северная надбавка назначается следующими документами:

— Прием на работу, прием на работу списком;

— Кадровый перевод, кадровый перевод списком;

— Перевод к другому работодателю (если сотрудник переходит работать из одной организации в другую, учет которой также осуществляется в этой информационной базе);

— Начальная штатная расстановка (Данные на начало эксплуатации) – для ввода первоначальных данных при старте работы в программе.

При приеме на работу в учреждение, которое расположено в районах Крайнего Севера и территориях, приравненных к нему, необходимо указать весь северный стаж для правильного исчисления процента северной надбавки.

Оформим документ «Прием на работу»:

Заполним все необходимые сведения в шапке документа и на первой вкладке «Главное»:

Перейдем на вкладку «Оплата труда»:

На этой вкладке под таблицей начислений расположены принятые в учреждении доплаты: районный коэффициент и северная надбавка.

Районный коэффициент заполняется автоматически тем значением, которое указано в настройках учреждения.

Северная же надбавка имеет значение 0%. Для заполнения «северного» стажа нужно воспользоваться командой:

Открывается форма заполнения стажа:

Здесь необходимо указать имеющийся «северный» стаж:

Указывается количество лет, месяцев и дней, которые работник провел на территориях Крайнего севера и приравненных.

После нужно выбрать группу сотрудника:

Группа 1 – это группа, которым положено 100% северной надбавки.

Группа 2 – это группа, которым положено 80% северной надбавки.

Группа 3 – это группа, которым положено 50% северной надбавки.

Группа 4 – это группа, которым положено 30% северной надбавки.

Также эти группы разделены на обычные и льготные. Здесь речь об ускоренном увеличении процентов северной надбавки молодым специалистам, прожившим не менее года на таких территориях (льготные группы), и остальных работниках, для которых увеличение процента северной надбавки идет по простой схеме (обычные группы).

При выборе «Процент надбавки будет изменяться» — программа автоматически вычисляет сроки изменения процента (опираясь на выбранную группу сотрудника):

После заполнения «северного» стажа программа в форме документа «Прием на работу» автоматически рассчитывает положенный процент северной надбавки:

В этой статье мы разобрали, как настроить программы 1С: ЗУП 8 и 1С: ЗГУ 8 редакции 3 для расчета заработной платы в условиях Крайнего Севера и приравненных к нему территорий. Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

автор ответа,

Вопрос

Надо ли доплачивать работнику за работу в районах Крайнего Севера при направлении его в командировку. Сотрудник работает постоянно в Санкт-Петербурге в должности регионального представителя СЗФО. Периодически мы направляем его в командировки в Мурманск, приблизительный срок каждой командировки – неделя.

У работника ненормированный рабочий день, разъездной характер работы.

Ответ

При направлении работника, осуществляющего трудовую деятельность в г. Санкт-Петербург и направленного в командировку в районы Крайнего Севера, работодатель не обязан начислять районный коэффициент на средний заработок, выплачиваемый работнику за период его нахождения в служебной командировке в районах Крайнего Севера.

Обоснование

На основании ст. 313 Трудового кодекса РФ государственные гарантии и компенсации лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, устанавливаются ТК РФ и иными федеральными законами.

В соответствии со ст. 315 ТК РФ оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате.

Статьей 1 Закона РФ от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (далее – Закон) установлено, что действие данного Закона распространяется на лиц, работающих по найму постоянно или временно в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, независимо от форм собственности, и лиц, проживающих в указанных районах и местностях.

В соответствии со ст. 11 Закона лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Размер процентной надбавки и порядок ее выплаты устанавливаются в порядке, определяемом ст. 10 Закона для установления размера районного коэффициента и порядка его применения.

Таким образом, из буквального толкования указанных положений законодательства РФ следует вывод, что право на районные коэффициенты имеют лица, работающие в районах Крайнего Севера и приравненных к ним местностях.

Частью 1 ст. 166 ТК РФ установлено, что служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Таким образом, ни положения ТК РФ, ни нормы Закона не предусматривают начисление на средний заработок районных коэффициентов за время нахождения работников в служебных командировках в районах Крайнего Севера.

Верховный Суд РФ в разд. 1 Обзора Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях (утвержденного Президиумом Верховного Суда РФ 26.02.2014), также отметил, что районный коэффициент не начисляется на средний заработок, выплачиваемый работнику за период нахождения в служебной командировке.

Таким образом, направление работника в командировку в районы Крайнего Севера и приравненные к ним местности не является основанием для начисления районного коэффициента. За период нахождения в командировке за работником, в частности, сохраняется средний заработок. Районный коэффициент на него не начисляется.

|

На вопрос отвечала: О.Я. Решетова, консультант ИПЦ «Консультант+Аскон» |

Ошибка 1. Нет понимания, что такое зарплата и из каких частей она состоит

Повышение квалификации Расчеты с персоналом по оплате труда Программа курса

Не все выплаты работнику являются его заработной платой. Об этом мы подробно рассказывали в статье «Правильно определяйте состав заработной платы».

Разобравшись с составом заработной платы, работодатель избежит ряда ошибок: неправильное исчисление среднего заработка, страховых взносов, неправильное налогообложение.

Ошибка 2. Заработная плата работнику установлена ниже МРОТ

Условия оплаты труда надо обязательно включать в трудовой договор с физическим лицом при приеме его на работу (ч. 2 ст. 57 ТК РФ). В трудовом договоре следует указать:

- размер тарифной ставки или оклад;

- доплаты;

- надбавки;

- поощрительные выплаты.

Если работодатель установил работнику оклад менее МРОТ, но при этом МРОТ достигается компенсационными и стимулирующими выплатами — это нарушение.

Обратите внимание на постановление Конституционного Суда РФ от 11.04.2019 № 17-П. Конституционный Суд РФ постановил, что МРОТ не может достигаться доплатами за ночные смены, выходные, праздничные дни и сверхурочную работу: «Взаимосвязанные положения статьи 129, частей первой и третьей статьи 133 и частей первой — четвертой и одиннадцатой статьи 133.1 Трудового кодекса Российской Федерации по своему конституционно-правовому смыслу в системе действующего правового регулирования не предполагают включения в состав заработной платы (части заработной платы) работника, не превышающей минимального размера оплаты труда, повышенной оплаты сверхурочной работы, работы в ночное время, выходные и нерабочие праздничные дни». Также в состав МРОТ не включается районный коэффициент, начисляемый работнику за работу в районах Крайнего Севера и в местностях, к ним приравненных.

Федеральный МРОТ гарантирован тем работникам, которые отработали полную норму рабочего времени. Если работник работает в режиме неполного рабочего времени, то его заработная плата будет менее МРОТ, так как оплату следует производить пропорционально отработанному времени.

Ошибка 3. Работодатель неправильно применил районный коэффициент или «северную» надбавку

История с применением районного коэффициента тянется уже ни один год. В 2017 году позиция Верховного суда РФ в Решениях от 08.08.2016 № 72-КГ16-4, от 19.09.2016 № 51-КГ16-10 была следующей: размер заработной платы работника, включая районный коэффициент за работу в местностях с особыми климатическими условиями, должен быть не меньше МРОТ. И ряд организаций до сих пор придерживается данной позиции.

В 2018 году ситуация изменилась кардинально. Конституционный суд в своем Определении от 27.02.2018 № 252-О-Р указал, что районные коэффициенты и процентные надбавки, начисляемые в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях, нельзя включать в состав МРОТ.

Устанавливая работнику заработную плату, например исходя из МРОТ, следует помнить, что районные коэффициенты и «северные» надбавки должны идти сверх МРОТ.

Ошибка 4. Организация не платит региональный МРОТ, а должна по региону

В субъекте Российской Федерации региональным соглашением о минимальной заработной плате можно установить размер минимальной зарплаты в данном субъекте (ст. 133.1 ТК РФ).

У работодателя, который осуществляет деятельность в соответствующем регионе, есть право написать письменный отказ от присоединения к региональному соглашению в течение 30 календарных дней с момента опубликования соглашения. Если работодатель не сделает этого, то выплата заработной платы ниже регионального МРОТ работникам, которые трудятся в соответствующих регионах, будет считаться неправомерной.

Практическая ситуация: организация 1 июня начала свою деятельность в регионе, где действует региональный МРОТ, который был опубликован 1 апреля. Некоторым работникам работодатель установил заработную плату в размере федерального МРОТ. Правомерно ли это? Действия работодателя в этой ситуации можно считать правомерными только в том случае, если он в течение 30 календарных дней, начиная с 1 июня, направит в уполномоченный орган исполнительной власти по соответствующему субъекту письменный отказ от присоединения к региональному МРОТ.

Ошибка 5. Работнику платят премию, которая по сути не является составной частью заработной платы

Помните: не все премии являются составной частью заработной платы. К ней не относят премии к юбилейным датам, к определенным событиям в жизни работника (бракосочетание, рождение ребенка и т.д.). Такие выплаты можно считать социальными. Платить их или нет — право работодателя, а не обязанность.

Важно: даже если в локальных нормативных актах прописать условие выплаты данных «премий», то их все равно нельзя включить в состав заработной платы. Также надо разграничивать понятия «премия как часть заработной платы» и «премия» как социальная выплата». Например, если речь идет о социальной выплате, то такую «премию» включать в расчет среднего заработка при определении отпускных или для оплаты дней нахождения работника в командировке неправомерно. За нарушение трудового законодательства предусмотрена ответственность вплоть до уголовной.

Расчеты с персоналом по оплате труда — это огромный блок, за который отвечает бухгалтер

В рамках одной статьи сложно рассмотреть все нюансы, сложности, а порой неоднозначность действующего законодательства. Более подробно об основной, компенсационной и стимулирующих частях заработной платы рассказано на курсе повышения квалификации «Расчеты с персоналом по оплате труда».

Но задачи бухгалтера — не только начислить и выплатить зарплату за отработанное время, но и:

- правильно рассчитать средний заработок. Здесь обычно возникает много вопросов: например, как правильно включить в расчет премии за неполностью отработанный период (об этом подробно — в уроках 7, 8, 9);

- безошибочно рассчитать социальные пособия (пособие по временной нетрудоспособности, «детские» пособия). Расчет среднего заработка в этих случаях строго регламентирован. От правильности и точности расчета пособия зависит сумма пособия, которую возместит ФСС (подробный порядок расчета социальных пособий рассматривается в уроке 10);

- правильно произвести удержания. Здесь необходимо не просто вычесть требуемую сумму, но и соблюдать последовательность удерживаемых сумм, лимиты и т.д. (этот вопрос детально разбирается в уроке 13);

- своевременно и безошибочно составить и сдать отчетность по НДФЛ и страховым взносам (уроки 12 и 15);

- в срок и в нужном размере произвести работникам выплаты. А это пристально контролируют проверяющие. Например, за невыплату зарплаты работодателя могут привлечь к уголовной ответственности. Чтобы сделать все правильно и не нарушить закон, можно обратиться к уроку 14 курса «Расчеты с персоналом по оплате труда».