Содержание

В зависимости от вида организации (размер, количество бизнес-единиц и подразделений, коммерческая/некоммерческая) порядок составления бюджетов может отличаться. В статье рассмотрено составление бюджетов небольшого коммерческого предприятия, занимающегося производством (бюджеты торговых и сервисных компаний обычно проще).

Как правило, отправная точка – это план продаж. Случается, что планировать начинают на основе производственных возможностей организации, но это частая ошибка: не факт, что все произведённые товары компании будут проданы.

�?так, первый этап бюджетирования – создание плана продаж и бюджета продаж. План продаж – натуральные единицы (сколько какого товара может быть продано), бюджет продаж – денежное выражение плана. Первоначально бюджет формируется в формате БДР, затем на основе этих данных и информации о договорных условиях с покупателями (% скидки, отсрочка платежей покупателям) можно сформировать формат БДДС. Бюджет продаж обычно составляет соответствующее подразделение (отдел продаж, коммерческий отдел), но он обязательно должен быть критически оценен финансистами, так как от точности прогноза продаж зависит точность прогнозирования всех бюджетов компании в целом.

При планировании продаж обычно используется метод «от достигнутого»: план на следующий год составляется на основе фактических данных прошедших периодов с учётом изменений рыночной среды. Бюджет продаж часто составляется с учётом сезонности. Для корректного планирования продаж в Excel предлагаем две статьи:

- Простой план продаж в Excel на основе данных прошлых периодов

- Планирование продаж в Excel с учётом сезонности

План продаж – отправная точка для бюджета коммерческих расходов (расходы на продвижение и продажи) и плана производства.

План производства составляется в натуральных единицах, с учётом ограничений по производственной мощности (оборудование, трудовые ресурсы – всё может быть ограничивающим фактором для объёма производства). Если компания не может произвести всё, что запланировано по продажам, то необходимо рассмотреть варианты:

- расширение производства (что может потребовать дополнительных инвестиций);

- перепродажа готовой продукции (если компания производит не уникальные товары);

- уточнение плана продаж (сокращение объёма).

Согласованный план производства является основой для составления бюджета производственных затрат, который в соответствии с классификацией затрат обычно состоит из нескольких бюджетов:

- бюджет прямых производственных затрат (обычно это переменные затраты: материалы, сдельная оплата труда рабочих, энергия и т.д.).

- бюджет накладных затрат (обычно это условно-постоянные затраты: аренда цехов, складов и оборудования, постоянная часть оплаты труда).

План производства также является основой для составления плана и бюджета закупок.

Параллельно производственному планированию может составляться бюджет административных затрат, которые обычно являются постоянными и планируются методом «от достигнутого» с учётом развития компании и инфляции. В административные затраты входят затраты, напрямую не связанные с продажами и производством: аренда непроизводственных помещений и транспорта, оплата труда административного персонала, услуги связи и т.д. Часто в бюджет включают затраты на обслуживание кредитов, но можно вынести эти затраты и в отдельный бюджет.

После сведения воедино бюджета производственных, коммерческих и административных затрат, а также учёта инвестиционных расходов появляется сводный бюджет затрат. К нему необходимо добавить налоговый бюджет. Здесь есть нюансы:

- бюджет доходов и расходов для удобства расчётов составляется без НДС, соответственно НДС в налоговом бюджете как части БДР не фигурирует, но будет включён в БДДС;

- налоги и сборы, связанные с оплатой труда (НДФЛ и взносы в фонды) включаются в соответствующие бюджеты (производственных и административных затрат);

- в налоговый бюджет обычно включают налог на прибыль, имущество и транспорт, также сборы и пошлины.

Дополнительно бюджет доходов и расходов будет скорректирован бюджетом инвестиций.

Пример составления бюджета доходов и расходов:

�?тоговый бюджет доходов и расходов даёт прогноз прибыли на планируемый период. Теперь можно рассчитать плановые значения рентабельности (продаж, EBITDA, чистая прибыль) и оценить.

Хорошо, если составленный бюджет доходов и расходов может учитывать различные сценарии (хотя бы три варианта: оптимистичный, реалистичный, пессимистичный), чтобы путём изменения некоторых внешних для компании параметров (например, уровень спроса . Финансовая модель бюджета доходов и расходов в Excel упрощает решение этой задачи.

Следующий этап – составление бюджета движения денежных средств. Поскольку данные БДДС напрямую зависят от данных БДР, составление БДДС также предпочтительно делать в Excel, чтобы при изменении БДР автоматически пересчитывался БДДС.

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

БДР отражает:

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу (т. е. прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

| БДДС | БДР |

|---|---|

| Содержит только те операции, которые выражены в денежном эквиваленте. | Состоит из данных о себестоимости и выручке. |

| Распределяет потоки всех денежных средств по имеющимся счетам и кассам. | Формирует плановую прибыль. |

| Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. | |

Приглашаем на бесплатный вебинар 08 октября в 11:00 (Moskva g.) 1 час

В чем разница между БДР и БДДС на примере классификатора статей

(приведен не полный список).

| Классификатор статей | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

| Списание материалов на стоимость продукции | + | |

| Отгрузка продукции | + | |

| Порча и прочие потери/ Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| НДС | + | |

| Поступления и платежи по инвестициям | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Платежи за продукции/услуги от покупателей | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

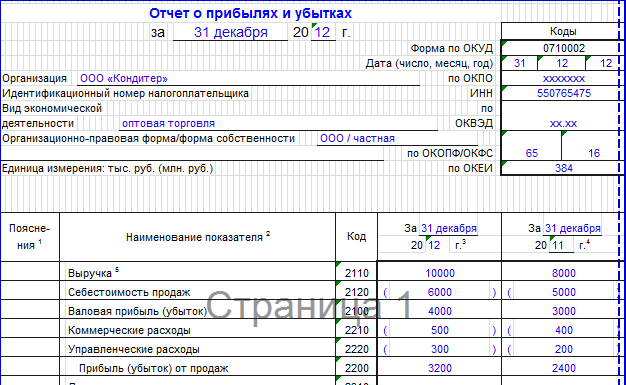

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дашборд руководителя в системе «WA: Финансист».

Ключевой задачей финансового менеджмента на предприятии и, в частности, одной из его наиболее распространенных форм – бюджетного управления (бюджетирования), — является параллельное и взаимосвязанное управление прибыльностью и платежеспособностью, для чего используются, соответственно, два базовых инструмента – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС). Если на уровне бытового сознания границу между расходами и платежами провести достаточно сложно, то в регулярном менеджменте организации, казалось бы (!), это разграничение очевидно. Ведь есть правила учетной политики, признающие результаты хозяйственной деятельности в тот момент, когда они физически состоялись, а не тогда, когда были осуществлены связанные с ними платежи денежных средств. Испокон веку разделены обороты по счетам «Деньги» и «Финансовый результат». Любой экономист понимает, что взятый кредит – это не доход, а амортизация, увеличивающая себестоимость, не ведет к движению денег, и т.д. и т.п. Список можно продолжать бесконечно.

О разделении доходов-расходов, с одной стороны, и поступлений-выплат, с другой, написаны горы литературы и отечественными специалистами, и давно уже проштудированы классические западные учебники, описывающие роль в управлении финансами таких документов, как Profit & Loss Statement (наш БДР) и Cash- flow Statement (БДДС). Однако практика внедрений на российских предприятиях бюджетирования ярко показывает, что корректно описать структуры обоих бюджетов, разработать методику их ведения и запустить в эксплуатацию чрезвычайно сложно, а многие попытки попросту заканчиваются фиаско. Общих слов, сказанных в учебниках по финменеджменту или правилах МСФО, оказывается недостаточно для реальной работы. Как всегда, проявляется здесь и российская специфика, предъявляющая к «классическим» формам бюджетов свои особенные требования.

Подробнее о построении БДР и БДДС Вы можете прочитать в книге «Бюджетирование: шаг за шагом», которая де-факто является стандартом постановки бюджетного управления в России.

В этой статье мы попробуем рассказать о своем подходе к решению обозначенной выше проблемы, затронув для этого два основных вопроса:

- Различия в содержании БДР и БДДС

- Ответственность за финансовые и экономические показатели

Различия в содержании БДР и БДДС

Если отвлечься от общего понятийного различия БДР и БДДС, то имеет смысл, на наш взгляд, выделить следующий моменты:

- Содержательные различия

- Структурные различия

- Объемные различия

- Временные различия

Причем, если первые два пункта имеют большее значение при построении системы бюджетов, то два последних – при ее использовании. Давайте о каждом из них по порядку.

Итак, под содержательным различием мы будем понимать присутствие в том или ином бюджете определенных показателей. Принципиально можно провести такое сравнение между показателями, относящимися либо к доходам-расходам, либо к движению денежных средств (остановимся только на наиболее распространенных):

|

Показатель |

БДР |

БДДС |

|

Амортизация |

Х |

|

|

Переоценка ОС, НМА, ТМЦ |

Х |

|

|

Излишки и недостачи по результатам инвентаризации |

Х |

|

|

Курсовые и суммовые разницы |

Х |

|

|

Получение и выплата кредитов (займов) |

Х |

|

|

Закупка ОС и прочие капитальные вложения |

Х |

|

|

Косвенные налоги (НДС, акцизы и т.п.) |

Х |

Отдельно дискутируемый вопрос – это НДС: включать его при составлении БДР или нет? Из практики компании «ИНТАЛЕВ» можно вывести, что достаточно большое число российских компаний ведет БДР с учетом НДС, что, на наш взгляд, серьезно искажает информативность данного бюджета. Если использовать «доходно-расходный» бюджет как инструмент управления непосредственно хозяйственной эффективностью предприятия, то он как раз должен быть очищен от различных искажающих его данных, таких, например, как налоги, собираемые государством с конечных потребителей через цепочку промежуточных. Величина НДС (и прочих косвенных налогов) не имеет отношения к эффективности бизнеса как такового, а, значит, должна быть выведена из расчетов по БДР.

Хотелось бы здесь привести в пример модель бюджетов РАО «ЕЭС России» и ее дочерних обществ, где структура БДР (на языке энергетиков – План Экономических Показателей, ПЭП) практически идентична структуре БДДС, а данные по статьям отличаются лишь на величину косвенных налогов. Очень грамотное, в определенном смысле, построение бюджетов, выпукло иллюстрирующее и экономическую эффективность, и ликвидность организации.

Структурные различия необходимо разделить на две составляющие: детализация статей и принципы их группировки.

Первый аспект отвечает на вопрос: должна ли детализация «экономических» и «финансовых» статей, описывающих с разных сторон одни и те же процессы, быть одинакова либо отличаться (и если второе, то – в какую сторону)? Рабочее (но не догматическое!) утверждение специалистов «ИНТАЛЕВ»: статьи БДР должны быть детальнее, чем статьи БДДС. Причина этого в том, что БДР зачастую описывает более глубокие процессы, чем Cash- flow. Например, представим себе, что предприятию кто-то оказывает подрядные работы и утверждает у него смету (статьи расходов). С точки зрения экономического анализа, интересно понять, каковы у подрядчика материальные расходы, амортизация, зарплата и т.д., но с точки зрения оплаты его услуг – вполне достаточно одной статьи «Выплаты по подрядным работам». Таким образом, по одному и тому же процессу десятку-другому статей в БДР может противостоять одна в БДДС. Или, скажем, заработная плата: алгоритм ее начисления может быть разным у рабочих, специалистов и топ-менеджеров (несколько статей расходов), только переводится она на банковские карточки всем в одно время и сразу (одна статья платежа).

Но не будем скрывать, что в нашей практике встречались и обратные случаи. Например, предприятия с сезонными работами (прежде всего, российские агропромышленные холдинги) устраивает одна статья расходов – «Заработная плата», но для управления своей ликвидностью с учетом массовых отпусков в межсезонье и связанных с ними выплат больших отпускных в БДДС существуют отдельно статьи «Окладная зарплата» и «Отпускные».

Попробуем, обобщая сказанное, определить принцип: уровень детализации должен быть достаточен (но не избыточен) для принятия обоснованных управленческих решений. Для БДР это означает выделение статей до уровня, значимого для проведения качественного анализа и корректировок смет, ведущих к целевой прибыли, а для БДДС – до тех объектов, через которые происходит управление ликвидностью.

Порекомендуем разработчику статей бюджетов встать одновременно на позиции двух людей: топ-менеджер, анализирующий информацию, как правило, интегрально, и оператор внесения первичных данных (плановик, бухгалтер). Детальность статей должна быть такова, чтобы ни первый из них не испытывал затруднений при погружении в более детальные данные (достаточность, но не перегруженность информации), ни второй при проведении конкретных операций – всегда было бы ему очевидно, куда относить ту или иную цифру. Задача чрезвычайно сложна, но, собственно, на ней и строится умение структурировать бюджеты.

Говоря о детализации статей расходов и выплат, следует принимать во внимание, что и те, и другие имеют свои аналитические разрезы. К примеру, для инвестиционных выплат по строительству – это статьи конкретных видов строительных затрат и прочих капитальных вложений. Для статьи расходов «Себестоимость готовой продукции» — это статьи затрат на основное производство, из которых эта самая себестоимость рано или поздно сложится. Вообще, вопрос о соотношении БДР и Бюджета затрат еще окончательно не решен специалистами в области бюджетирования, но это уже тема отдельного обсуждения.

Основная задача менеджмента состоит в достижении положительного результата в виде прибыли и выполнении всех финансовых обязательств. Прибыльность и платежеспособность – это основные два критерия, которые характеризуют эффективность работы компании. В финансовом менеджменте используются специальные инструменты, которые помогают управлять хозяйственной деятельностью и денежными потоками.

Цель управления денежным ресурсами – не допустить дефицита или профицита средств. Излишек свободных денег – это упущенная выгода компании, а дефицит – показатель неплатежеспособности. Бюджет движения денежных средств является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными ресурсами компании. При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

Бюджет движения денежных средств представляет собой план, включающий несколько разделов, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности. Он позволяет рационально управлять денежным оборотом компании, обеспечивать финансирование всех хозяйственных операций, выполнять обязательства перед поставщиками, кредиторами, государством. С помощью Бюджета движения денежных средств может быть осуществлен анализ достаточности собственных средств для ведения хозяйственной деятельности и определен объем необходимого внешнего финансирования.

Приглашаем на бесплатный вебинар 08 октября в 11:00 (Moskva g.) 1 час

Пример формирования БДДС

Принципы формирования БДДС зависят от учетной политики предприятия. При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

- операционной;

- финансовой;

- инвестиционной.

Главным показателем платежеспособности на предприятии является величина чистого денежного потока.

Форма бюджета движения денежных средств по своей структуре сходна с аналогичным отчетом в бухгалтерской отчетности по РСБУ, он может использоваться как пример бюджета.

{kind=link}

Движение денежных средств пример

Система «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия. Отчет БДДС помогает получить полную информацию, необходимую для анализа. Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

- источники получения средств;

- объемы входящих денежных потоков;

- направления использования финансовых ресурсов;

- потенциал компании в ракурсе выполнения обязательств;

- способность предприятия обеспечивать ликвидность и платежеспособность;

- достаточность средств для ведения хозяйственной деятельности в текущем периоде и прогнозирование объема денежных потоков в перспективе;

- возможности решения инвестиционных задач посредством внутренних источников;

- факторы, влияющие на расхождение показателей финансового результата и объема денежных средств.

Бюджет движения денежных средств, составляемый с помощью косвенного метода, формируется с целью определения взаимосвязи между финансовыми результатами и денежными потоками. Такой подход позволяет всесторонне оценить финансовое положение компании. Такой вид документа может входить в состав отчетности по МФСО. Пример БДДС «WA: Финансист», сформированный с помощью косвенного метода, наглядно демонстрирует информационные возможности системы. Система также позволяет формировать госбюджет образец.

Пример составления БДДС Excel

Подготовка и составление бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В системе «WA: Финансист» используется классическая схема (бюджет пример). Процесс планирования начинается с разработки внутренних регламентов:

- представления в финансовый отдел предприятия планов платежей от ЦФО;

- подготовки проекта бюджета;

- согласования;

- контроля за исполнением бюджета.

Решение «WА: Финансист» для БДДС

«WA: Финансист» — программа для БДДС, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными потоками компании. Сводный бюджет движения денежных средств формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

{kind=link}

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования,

- отражения фактического использования денежных средств,

- формирования отчетности.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками,

- управлять системой формирования и согласования заявок,

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком,

- настраивать выходные печатные формы.

{kind=link}

Дашборд руководителя в системе «WA: Финансист».

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Смотрите также «Классификация затрат в управленческом учете»