Содержание

- Зачем нужен приказ о списании материальных ценностей?

- Что должен содержать приказ о списании материальных ценностей?

- Приказ о списании тмц образец бланк

- Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

- Как выглядит образец приказа о комиссии по списанию имущества

- Образец заполнения

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Форма акта

- Заполнение акта

- Специфика списания на производство

Зачем нужен приказ о списании материальных ценностей?

Списание тех или иных активов в расходы осуществляется на основании оправдательных документов. В случае если активы представлены товарно-материальными ценностями (ТМЦ), в качестве оправдательного документа потребуется приказ руководителя о списании ТМЦ (п. 125 приказа Минфина РФ от 28.12.2001 № 119н).

Списание ТМЦ чаще всего становится следствием (п. 124 приказа № 119н):

- Истечения срока их годности или эксплуатации.

В этом случае приказ о списании ТМЦ используется как оправдательный документ в целях включения списываемых активов в прочие расходы, связанные с реализацией.

- Морального устаревания, повреждения или выхода из строя.

Такой сценарий предполагает включение стоимости товарно-материальных ценностей на основании приказа во внереализационные расходы либо в материальные расходы в пределах естественной убыли (поскольку повреждение объекта может быть результатом его неосторожной транспортировки или несоблюдения условий хранения).

- Хищения ТМЦ.

Здесь также последует включение стоимости списанных товаров или материалов во внереализационные расходы.

Что должен содержать приказ о списании материальных ценностей?

Документ издается непосредственно руководителем организации. Но к моменту издания у него на руках должно быть решение комиссии, состоящей из ответственных специалистов, с обоснованием списания товарно-материальных ценностей. Данная комиссия осматривает подлежащие списанию матценности, устанавливает причины их негодности или неисправности, выявляет виновных лиц, решает иные вопросы, связанные со списанием.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

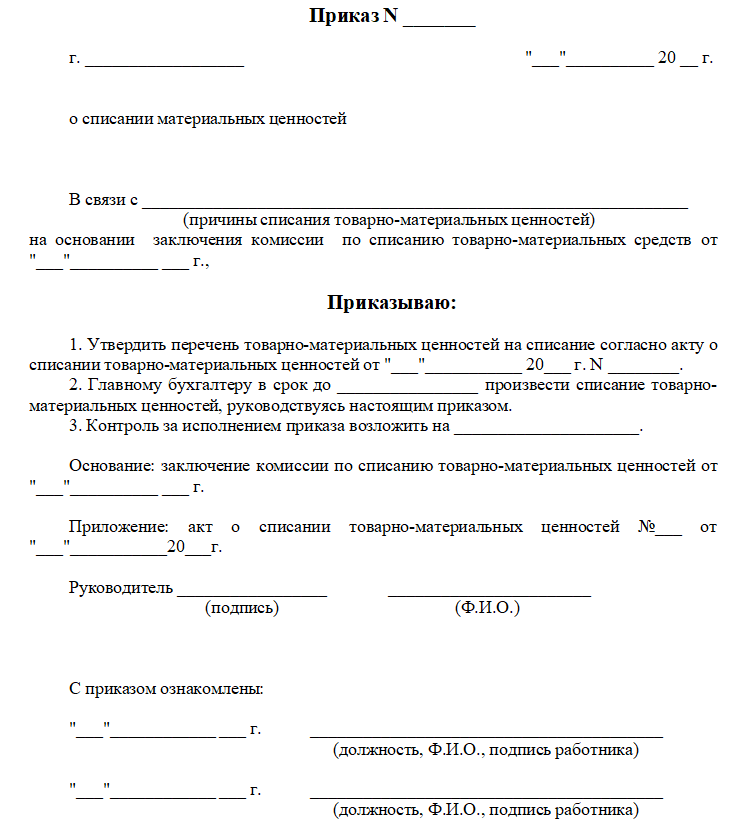

В приказе о списании ТМЦ фиксируются:

- Общие реквизиты:

- наименование документа;

- дата, номер, место составления;

- наименование хозяйствующего субъекта.

- Формулировка с обоснованием издания документа со ссылкой на решение комиссии, например: «В связи с истечением срока эксплуатации товарно-материальных ценностей и в соответствии с решением комиссии».

- Формулировки:

- определяющие перечни списываемых ТМЦ;

- предписывающие ответственным работникам (как правило, главному бухгалтеру) списать указанные товары и материалы.

Документ может быть дополнен приложениями, например копией решения комиссии о списании ТМЦ.

Директор подписывает приказ и передает его на ознакомление указанным в нем ответственным работникам.

Ознакомиться с образцом приказа о списании материальных ценностей вы можете на нашем сайте — по ссылке ниже:

***

В связи с истечением срока годности, повреждением, хищением и иными причинами ТМЦ на предприятии могут быть списаны в расходы. В качестве оправдательного документа применяется приказ руководителя о списании товарно-материальных ценностей.

Приказ о списании тмц образец бланк

Каждая организация, имеющая дело с перечнями товарно-материальных ценностей, рано или поздно сталкивается с такими моментами, предполагающими деятельность по их списанию.

В качестве причины могут выступать самые разнообразные перечни факторов, к примеру, истекшие эксплуатационные сроки, возникновение многочисленных поломок, когда техника выходит из рабочего состояния, теряет свои качественные особенности, портятся товары.

Особенности проведения списаний

Процесс по списыванию товарно-материальных ценностей осуществляется на основе инструктивных указаний, разработанных организациями.

Каждое материально ответственное лицо, работающее с перечнем подобных ценностей, обязано предоставить письменное подтверждение факта подробного ознакомления с ними. Процедура по выбытию товарно-материальной ценности предполагает обязательное оформление приказов по списаниям.

Процесс их составления является свидетельством того, что материал либо иная ценность не может подлежать дальнейшему эксплуатированию. подтверждантся это составленным комиссионным актом списания.

Специфика составления приказов

С целью решения подобных вопросов. Следует заняться составлением специальных комиссий, занимающихся анализами материала, изучением материальной ценности, подлежащей обязательным списаниям.

Когда проведена комиссионная проверка, производится оформление всех необходимых документов. Для создания комиссий по списаниям, следует подговорить специальные приказы руководителей (директоров) компаний (предприятий).

Приказы подготавливают ответственными по данным проблемам сотрудниками при помощи фирменных бланков с последующей регистрацией. В бланках с приказами следует в обязательном порядке привести следующие перечни сведений:

- Заголовки, указывающие на специфику приказа, направленного на списывание материальной ценности.

- Уточнение и указание перечня причин по созданию экспертных комиссий.

- Вписываются списки с перечнями ответственного лица, члена комиссий.

- В отдельном порядке выделяются ответственные лица, назначаемые комиссионными председателями.

Кроме того, приказы также могут включать в себя списки с обязанностями, выполняемыми комиссионными членами либо ответственным лицом по выполнению приказов. Далее, когда приказы уже составлены, они утверждаются директорами и визируются.

Перечни лиц, указанных в приказах, должны завизировать свидетельство своего ознакомления с приказами. Затем производится обязательное регистрирование официальных бумаг, указываются их номера и ставятся даты по оформлению.

Ниже расположен типовой бланк и образец приказа о списании тмц вариант которого можно скачать бесплатно.

Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Образец заполнения

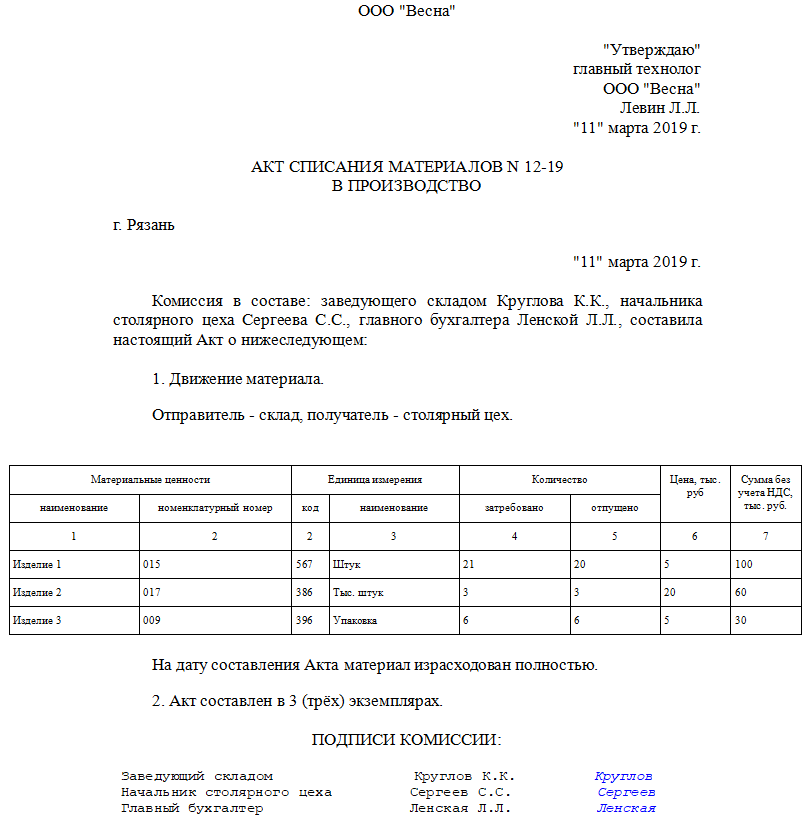

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

>Скачать готовый образец

>Сколько хранить

Документ хранится в архиве учреждения не менее пяти лет.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

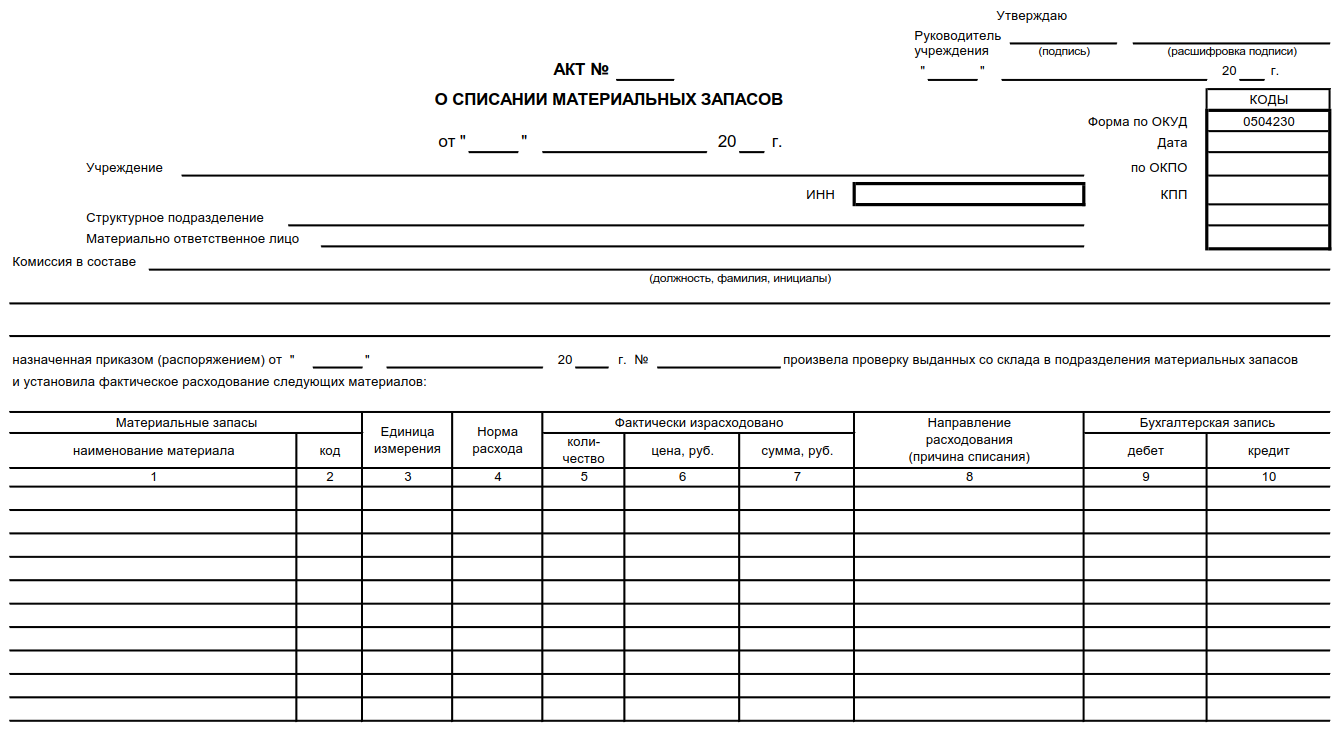

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

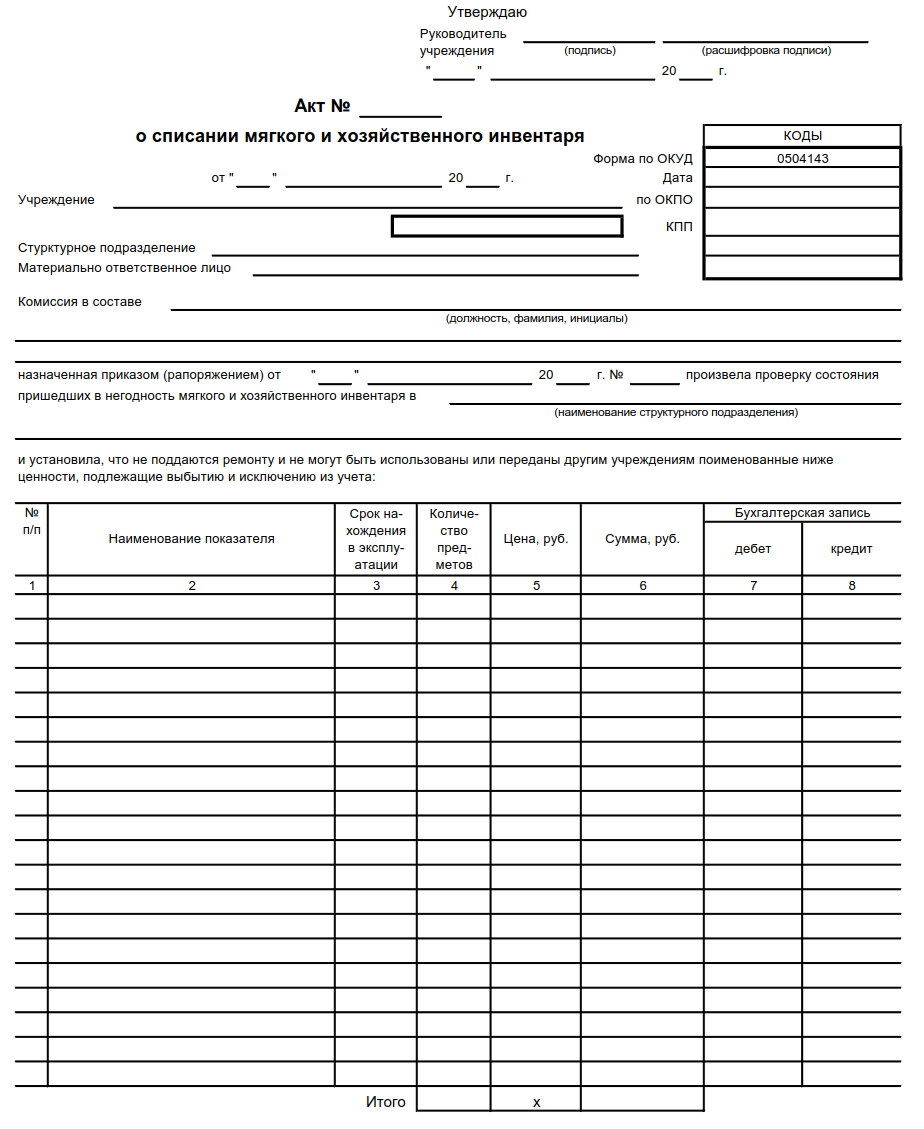

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма ОКУД 0504143, образец акта списания материальных ценностей, пришедших в негодность

Форма 0504230, акт о списании материальных ценностей

ВАЖНО! Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

ВАЖНО! Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные :

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

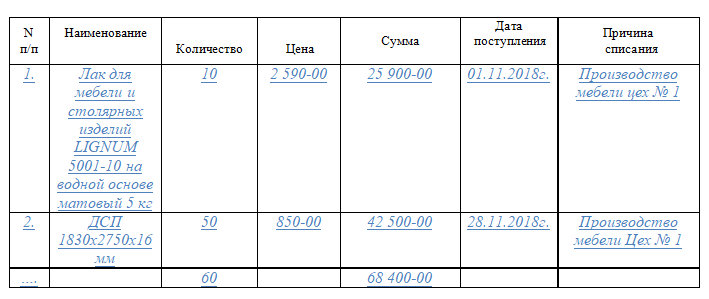

Образец акта на списание материалов в производство

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах можно использовать карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.