Содержание

- Отчет о прибылях и убытках: структура, порядок формирования, показатели отчета

- 3.10 Принципиальные отличия бухгалтерского баланса от отчета о прибылях и убытках.

- Отчет о прибылях и убытках

- Отчет о прибылях и убытках — форма 2 (ОКУД 0710002)

- Отчет о прибыли и убытках — форма № 2 (бланк и образец)

- Отчет о прибылях и убытках в составе годовой отчетности

- Основные моменты отчета о прибылях и убытках (p&l statement)

- Пример формы отчета P&L Statement (отчета о прибылях и убытках)

- Распределение прибыли между акционерами, государством и кредиторами

- Способы составления p&l отчета о прибылях и убытках

- Российские модели построения отчета о прибылях и убытках

- Виды деятельности, отражаемые в p&l отчете о прибылях и убытках

- Описание счета 99 «Прибыли и убытки»

- Описание счета 91 «Прочие доходы и расходы»

- Источники доходов и расходов по видам деятельности

- Консолидированный p&l отчет о прибылях и убытках (по стандартам МСФО)

- Порядок формирования нераспределенной прибыли

- P&L для розничной сети (отчет о прибылях и убытках)

- Горизонтальный, вертикальный, трендовый анализ финансовых результатов, доходов и расходов

- Анализ факторов, влияющих на показатели финансовых результатов (Факторный анализ)

- Анализ рентабельности

- Анализ затрат на производство продукции, представленных в разрезе элементов затрат

- Пример бюджета прибылей и убытков (P&L) в Excel для дилерской сети

- Шаблон отчета прибылей и убытков (P&L) в Excel для заполнения

- Разница между маржой и наценкой. Расчёт минимальной наценки

- Учебные материалы

- Программные единицы PL/SQL

- Блочная структура PL/SQL

- Хранимая процедура

- Хранимые функции

- Триггеры

- Переменные в PL/SQL

- Объявляем константы PL/SQL

- Записи в PL/SQL

- Record PL/SQL

- Определяем и объявляем Record в PL/SQL

ЗАДАТЬ ВОПРОС

Этот бухгалтерский отчет показывает компоненты, из которых сложилась сумма прибылей и убытков в правой части баланса. Отчет составляется по информации за определенный период. Чтобы конечная сумма отчета о прибылях и убытках совпадала с суммой прибыли в балансе, необходимо, чтобы отчет о прибылях и убытках был составлен за период с начала года. Это связано с тем, что прибыль, попадающая в баланс, накапливается за период с начала финансового года. Например, для даты баланса 31 марта период соответствующего отчета о прибылях и убытках должен быть с 1 января по 31 марта, т. I квартал.

Финансовая отчетность организации.

Отчет о прибылях и убытках: структура, порядок формирования, показатели отчета

Действующий бланк приведен в Приказе Минфина от Кроме того, существует отчет о прибылях и убытках, форма которого урезана, по сравнению с обычной.

Его заполняют малые предприятия, имеющие право сдавать упрощенную отчетность. В состав бухгалтерской годовой отчетности, в соответствии со статьей 14 Федерального закона о бухучете, входят:. Весь итоговый комплект организация сдает вместе, по отдельности эти формы Росстат и ФНС не рассматривают. В году все хозяйствующие субъекты, ведущие бухгалтерский учет, обязаны отчитаться за год.

Бухгалтерскую отчетность необходимо направить в органы статистики до 31 марта года, следующего за отчетным, как это предусмотрено Федеральным законом от В году этот срок выпал на выходной день — воскресенье, поэтому в силу статьи Гражданского кодекса РФ он переносится на первый рабочий день — 1 апреля.

Если сдать финансовую отчетность до этого момента, никакого наказания не предусмотрено. Произвольные формы к использованию запрещены.

Структура отчета о прибылях и убытках предполагает указание сведений о доходах и расходах организации, признанных в бухгалтерском учете за отчетный и предыдущий годы, в виде таблицы. Для того чтобы правильно и корректно заполнить бланк, необходимо иметь под рукой следующие документы:. Сведения за предыдущий год нужно взять из ранее сданного бланка формы 2. Отчет составляется в тысячах рублей.

Заполнение формы сведений о финансовых результатах начинается с титульной части. Корректно заполненная титульная часть отчета выглядит так:. Строка формы предназначена для указания суммы выручки организации за отчетный период. Рассчитывают эту величину по формуле:. Скобки означают, что значение нужно вычитать из общего итога, то есть это расходы организации.

В заполненном виде эта часть формы будет выглядеть так:. Нужно обратить внимание, что обе эти строки отчета нуждаются в расшифровке.

Так, из выручки нужно выделить:. Обычно учет по реализации собственной продукции и товаров сторонних компаний ведется раздельно, поэтому такое уточнение труда не составляет. Если компания ничего не производит, а только перепродает товары, строчки про продукцию в форме нужно оформить прочерками. Далее необходимо по формуле рассчитать валовую прибыль убыток и заполнить строку формы. Для того чтобы получить число, из суммы по ст. Если результат положительный, реализация была прибыльной, если отрицательный — убыток.

Сумму убытка следует вписать в ст. Прибыль убыток от продаж содержится в ст. Для его расчета применяются две разные формулы, зависящие от того, какой результат указан в ст. Если результат положительный, нужно использовать следующую формулу:. Отрицательный результат убыток нужно снова указать в круглых скобках. Если отрицательный результат был получен при расчете валовой прибыли, формула будет выглядеть так:.

Очевидно, что в этом случае положительный результат, то есть прибыль, получить невозможно, поэтому применение круглых скобок обязательно. Отчет о прибылях и убытках должен характеризовать реальные финансовые результаты компании, поэтому правильность данных, отраженных в ст.

После того как все данные разнесены, нужно заполнить ст. Порядок расчета суммы зависит от того, какие финансовые результаты были отражены в предыдущих промежуточных строках. Отрицательный результат, как и ранее, нужно отражать в круглых скобках.

Ниже, в ст. Поэтому, если организация является плательщиком этого налога, нужно вписать сумму из строки Листа 02 декларации за отчетный год.

Если в этой строке декларации стоит прочерк, поставьте прочерк и в ст. Налог обязательно указывается в круглых скобках. В случае отсутствии этого налога нужно просто поставить прочерк. Исключить из этого необходимо только такие субсчета, как:. Если разница между кредитовыми и дебетовыми оборотами получилась положительной, то в ст.

После этого можно определить чистый финансовый результат и отразить его в ст. Для проверки полученный показатель нужно сравнить с оборотом по сч. Если все правильно, то они будут равны. Если переоценки не было, просто ставим прочерк.

Аналогично заполняются сведения о результатах от прочих операций. Как правило, эти строки нужны только акционерным обществам, а не ООО. В конце отчета должны быть поставлены дата заполнения, печать при ее наличии и подпись директора. Календарь бухгалтера Проверка контрагента Трудовой кодекс Налоговый кодекс.

Отчет о прибылях и убытках в составе годовой отчетности. Отчет о прибылях и убытках — это устаревшее название формы 2, которое помнят и по-прежнему используют бухгалтеры со стажем. Бухгалтерскую отчетность все юридические лица сдают раз в год. Отчетная кампания длится 3 месяца: с января по март и прибавляет работы бухгалтерам.

Ее итогом становится составление главных финансовых форм, к которым относится баланс и отчет о прибылях и убытках, или, как положено его называть сейчас, — отчет о финансовых результата. О том, как составить его без ошибок, расскажет этот материал. Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить!

Мы узнаем о неточности и исправим её. Вам может быть интересно:. Когда доходы ИП становятся доходами физлица.

Подпишитесь на ежедневную рассылку. Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите! Подписывайтесь на наш канал в Telegram.

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного! Подписывайтесь на наш канал в Яндекс Дзен. Авторизуйтесь, чтобы добавить свой ответ У вас еще нет аккаунта? Регистрация Вход. E-mail рассылка. Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту. Удалить Нет, оставить. Да Отмена.

3.10 Принципиальные отличия бухгалтерского баланса от отчета о прибылях и убытках.

Что отражает отчет о прибыли и убытках. Какова структура формы 2 предприятия в — годах. Содержание основной таблицы отчета. Что показывает таблица справок. Общие правила составления формы 2. Как заполнять полную форму. Как составить финансовый отчет по упрощенной форме.

Отчет о прибылях и убытках

Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является бухгалтерский баланс. Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ. Скачать образец заполнения формы 2 можно по ссылке. Каждая строка формы ОКУД заполняется суммарными показателями.

Отчет о прибылях и убытках ОПУ — это табличное представление финансовых результатов деятельности организации за определенный период. Отчет о прибылях и убытка раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат. В отличие от Баланса, где данные приводятся по состоянию на определенную дату , Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года обычно, за 1-й квартал, полугодие, 9 месяцев, год. Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат — чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета — это выручка, себестоимость продаж, коммерческие и управленческие расходы — все это составляет финансовый результат прибыль или убыток от продаж, то есть от основной деятельности организации, ради которой она и создавалась. Далее идут показатели других доходов и расходов, таких как проценты к получению и уплате, прочие доходы и расходы, которые в сумме с полученным ранее результатам от продаж составляю показатель «Прибыль убыток до налогообложения». После того, как от этого показателя вычтут налог на прибыль и прибавят изменение отложенных налоговых и активов и обязательств, получается итоговый финансовый результат — чистая прибыль или убыток за период.

Это вторая часть отчета о семинаре А.

На современном этапе финансовый результат деятельности организации — важнейший показатель, интересующий всех пользователей учетной информации хозяйствующего субъекта. Основным источником данных о финансовых результатах является отчет о прибылях и убытках. Потребность в формировании данной отчетной формы обусловлена необходимостью оценки эффективности деятельности хозяйствующего субъекта. В связи с этим большое внимание должно уделяться действиям бухгалтера, позволяющим повысить уровень интерпретируемости данных отчета о прибылях и убытках, чему, в свою очередь, будет способствовать четкость алгоритмов формирования показателей отчета о прибылях и убытках.

Отчет о прибылях и убытках — форма 2 (ОКУД 0710002)

Учебники для вузов. Бухгалтерский учет. Раздел: Экономика. Баланс является отчетным документом и составляется на последний календарный день отчетного периода.

Действующий бланк приведен в Приказе Минфина от Кроме того, существует отчет о прибылях и убытках, форма которого урезана, по сравнению с обычной. Его заполняют малые предприятия, имеющие право сдавать упрощенную отчетность.

Отчет о прибыли и убытках — форма № 2 (бланк и образец)

Словарь бизнес-терминов. Отчет о прибылях и убытках — финансовый отчет, в котором показаны доходы, расходы и прибыль предприятия за определенный период времени обычно за год. Финансовый отчет, отражающий доходы, расходы, прибыли и убытки за учетный период, обычно в сравнении с суммами за один или несколько прошлых периодов. Отчет о прибылях и убытках — отчет о финансовых результатах income statement вид годовой и квартальной отчетности, предоставляемой внешним пользователям и используемой в системе мониторинга текущей хозяйственной деятельности предприятия. Отчет о прибылях и убытках — Форма бухгалтерской отчетности, которая показывает финансовый результат деятельности организации за определенный период обычно год. We are using cookies for the best presentation of our site. Continuing to use this site, you agree with this. Толкование Перевод.

Отчет о прибылях и убытках в составе годовой отчетности

В сентябре этого года я вышла из декрета, следующий декретный у меня начинается 7. Могу ли я взять полный трудовой отпуск до декрета?. Секретарь в школе говорит, что отпуск не положен, т. Ответы юристов (1) Увольнение и отпуск опубликован: 09. Можно ли призвать к отвтственности нанимателя за не предоставление отпуска.

За время работы, к моменту увольнения, у меня накопилося 101 день отпуска.

Форма отчета о прибылях и убытках ОПУ, правильное составление и организации дают Бухгалтерский баланс и Отчет о прибылях и убытках. Проще всего описать это как разность некоторых показателей.

Скажите, имеем ли мы право проживать с дочкой в служебной квартире до ноября 2016 года или до расторжения договора дочери с воинской частью или должен освободить её по решению суда.

Она звонила в часть, просила отпустить мужа(военнослужащего по призыву) по личным обстоятельствам на роды. Племянника вызвали к командиру, попросили подтвердить слова жены. Он это подтвердил, его отправили на какие-то тесты с какими-то картинками и сказали ему, что он их не прошел.

Также профессионалы предлагают юридические консультации СПб на восстания по низким ценам по защите права и охраняемого интереса клиента в суде общей юрисдикции, хозяйственном и административном суде. Как обычно, подобные консультации юриста в СПб на Верейской по предоставлению интереса в суде обладают комплексным характером и следующими элементами:Бесплатная консультация юриста в СПб по вопросу точности приёма и увольнения работника на любом основании, верности оформления трудового отношения.

Бесплатная юридическая консультация СПб по вопросу правильности составления документации по ДТП, обжалование процессуальной документации по таким категориям дел, представительство интереса в суде по исковому производству, связанному с ДТП, а также возмещение вреда через бездеятельность дорожной и иной службы. Хочу задать вопрос юристу СПб.

Благодаря этой особенности, он может детально изучить каждую ситуацию и найти оптимальное решение. Если речь идёт о полноценном юридическом сопровождении, то оно включает в себя оказание следующих услуг:Обратившись к нашим специалистам, вы можете быть уверены, что проблема, какой бы сложной она не являлась, будет решена оперативно и профессионально. Каждая ситуация рассматривается индивидуально, благодаря чему достигается высокая эффективность юридической помощи.

Так как можено надавить на жалость судьи, лично рассказать про все смягчающие обстоятельства, сказать что очень раскаиваетесь, что у Вас очень маленькая зарплата (принести доказательства этого — справку с работы), принести характеристику с рабоы и ходатайство не применять к вам больших санкций и т. Короче 5 минут позора, за то штраф меньше.

Данное утверждение доказывают несколько примеров из практики. Пример 1 Менеджер Б после увольнения по собственному желанию в течение года не могла получить от своей фирмы окончательного расчета.

Пример 2 Кассир магазина И была уволена фактически в связи с сокращением штата, хотя в ее трудовой книжке была сделана запись об увольнении из-за несоответствия занимаемой должности. Юрист по трудовым спорам — бесплатная юридическая консультация .

ВИДЕО ПО ТЕМЕ: Занятие № 34. Бухгалтерская отчетность

Отчет о прибылях и убытках (p&l отчет) суммирует доходы и расходы, которые образовались в течение определенного периода времени, обычно месяца или налогового квартала. Назначение p&l отчета — предоставить заинтересованным лицам информацию о финансовой производительности компании и о ее способности генерировать денежные потоки.

Альтернативные названия p&l отчета: отчет о доходах и расходах, statement of profit and loss, income statement или income and expense statement.

P&l отчет является базой для оценки финансовых результатов деятельности компании за определенный период посредством детализирования данных. Состоит из:

- доходов компании за период

- затрат, связанных с получением этих доходов

- все периодические доходы и расходы, не связанные с конкретными видами продукции.

Чистая прибыль (убыток) за период — разность всех доходов и расходов.

Основные моменты отчета о прибылях и убытках (p&l statement)

- Выручка от реализации и доходы показывается в начале отчета.

- Далее следует себестоимость реализованной продукции, в которую входят все расходы, непосредственно связанные с производством товаров или оказанием услуг. К их числу, как правило, не относят накладные расходы или расходы, не имеющие прямого отношения к производству или оказанию услуг.

- После этого в отчете отражают валовую прибыль, которая фактически является результатом вычитания себестоимости реализованной продукции из выручки от реализации или доходов. Валовая прибыль может быть также представлена в виде коэффициента или процента от объема реализации. Во многих случаях имеются установленные отраслевые нормы коэффициента или процента, что позволяет инвесторам легко сравнивать результаты работы компаний по показателям, используя эти нормы или стандарты.

- Далее вычитают общие административные и торговые накладные расходы, поскольку они относятся к расходам. Они показывают степень поддержки и сопутствующие затраты, которые требуются компании для содействия своим основным видам деятельности. Эти показатели имеют установленные нормы во многих отраслях, что дает возможность сравнивать коэффициент или процент этих накладных расходов в объеме реализации.

- Следующие статьи отчета о прибылях и убытках отражают суммы за вычетом расходов на выплату процентов, а затем — налогов.

- Последней строкой отчета о прибылях и убытках должен быть чистый доход, который часто называют окончательным итогом (окончательной чистой прибылью).

Пример формы отчета P&L Statement (отчета о прибылях и убытках)

| Метрика | Prior Period (Предшествующий период) | Budget (Бюджет) | Current Period (Текущий период) | Current Period as % of Sales (Текущий период в % от выручки) | % Change from Prior Period (% изменения от предыдущего периода) | % Change from Budget (% изменения от бюджета) |

| Sales Revenue (Доход с продаж) | ||||||

| Product/Service 1 | ||||||

| Product/Service 2 | ||||||

| Product/Service 3 | ||||||

| Product/Service 4 | ||||||

| Total Sales Revenue | ||||||

| Cost of Sales (Себестоимость реализованной продукции): | ||||||

| Product/Service 1 | ||||||

| Product/Service 2 | ||||||

| Product/Service 3 | ||||||

| Product/Service 4 | ||||||

| Total Cost of Sales | ||||||

| Gross Profit (Валовая прибыль) | ||||||

| Operating Expenses (Операционные расходы) | ||||||

| Sales and Marketing (Продажи и маркетинг) | ||||||

| Advertising (Реклама) | ||||||

| Direct marketing (Директ-маркетинг) | ||||||

| Other expenses (specify) (Прочие расходы (указать)) | ||||||

| Total Sales and Marketing Expenses (Всего Коммерческие расходы) | ||||||

| Research and Development (Исследование и разработка) | ||||||

| Technology licenses (технологические лицензии) | ||||||

| Patents (Патенты) | ||||||

| Other expenses (specify) (Прочие расходы (указать)) | ||||||

| Total Research and Development Expenses (Всего на исследования и разработки) | ||||||

| General and Adminstrative — Общие и Административные расходы | ||||||

| Wages and salaries — Заработная плата | ||||||

| Outside services — Внешние услуги | ||||||

| Supplies — Запасы | ||||||

| Meals and entertainment — Питание и развлечения | ||||||

| Rent — Арендная плата | ||||||

| Telephone — Телефон | ||||||

| Utilities — Коммунальные услуги | ||||||

| Depreciation — Амортизация | ||||||

| Insurance — Страхование | ||||||

| Repairs and maintenance — Ремонт и техническое обслуживание | ||||||

| Other expenses (specify) — Прочие расходы (указать) | ||||||

| Total General and Adminstrative Expenses — Всего Общие и Административные расходы | ||||||

| Total Operating Expenses — Итого операционные расходы | ||||||

| Income from Operations — Прибыль от операций | ||||||

| Other Income — Прочие доходы | ||||||

| Taxes — Налоги | ||||||

| Income taxes — налог на прибыль | ||||||

| Payroll taxes — налоги на заработную плату | ||||||

| Real estate taxes — Налоги на недвижимость | ||||||

| Other taxes (specify) — Прочие налоги (укажите) | ||||||

| Total Taxes — Всего Налоги | ||||||

| Net Profit — Чистая прибыль |

Распределение прибыли между акционерами, государством и кредиторами

Способы составления p&l отчета о прибылях и убытках

В соответствии с международной практикой, отчет о прибылях и убытках может быть составлен двумя различными путями:

1) Брутто-отчет, в котором отражаются обороты Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

2) Нетто-отчет, в котором содержатся сальдо Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

Как Вы уже поняли, финансово-результатные счета предназначаются для отражения финансовых результатов деятельности компании. Положительные результаты — это доход и прибыль, а отрицательные результаты — это расход и убыток.

Российские модели построения отчета о прибылях и убытках

Российские стандарты предлагают два способа построения отчета о прибылях и убытках:

а) Промышленная модель — отчет о себестоимости произведенной продукции.

б) Торговая модель — отчет о продажах.

При использовании промышленной модели при расчете оборачиваемости можно использовать показатель себестоимости выпущенной за период готовой продукции, величина которой отличается от показателя себестоимости реализованной готовой продукции.

При использовании торговой модели расчет данного показателя можно произвести, используя формулу товарного баланса и данные бухгалтерского баланса и отчета о прибылях и убытках.

Виды деятельности, отражаемые в p&l отчете о прибылях и убытках

Каждое предприятие ведет деятельность в двух сферах, которые приносят ему доходы и на которые необходимо тратить ресурсы:

1. Основная деятельность — производство продукции, оказание услуг. Данная деятельность являлась основной целью создании компании для получения доходов.

2. Прочие виды деятельности — сопутствующие виды деятельности, связанные с другими источниками получения доходов и прибыли. Примерами данной деятельности являются арендные отношения, операции с ценными бумагами и валютой, продажа различных активов и т.д. (если, конечно, у данной компании основное направление деятельности не связано с приведенными примерами).

Описание счета 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» применяется для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном периоде. Итоговый финансовый результат — чистая прибыль (убыток) — образуется из финансового результата от основных видов деятельности, а также прочих доходов и расходов. Аналитический учет по счету 99 обеспечивает бухгалтера данными для формирования отчета о прибылях и убытках (РСБУ).

Описание счета 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» применяется для обобщения информации по прочим доходам и расходам в отчетном периоде. Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. Построение аналитического учета по прочим доходам и расходам, которые относятся к одной и той же финансовой, хозяйственной операции, обеспечивает возможность выявления финансового результата по каждой хозяйственной операции

Источники доходов и расходов по видам деятельности

Таблица «Различные виды деятельности организации»:

| Виды деятельности | Источники доходов и расходов |

| Результат от основной деятельности |

|

| Результат финансовой деятельности |

|

| Результат от неосновной деятельности (кроме финансовой) |

|

| Расчет прибыли собственников |

|

| Результат экстраординарных событий |

|

Консолидированный p&l отчет о прибылях и убытках (по стандартам МСФО)

Консолидированный отчет о прибылях и убытках (p&l отчет) — это отчет, который отражает результаты операционно-хозяйственной деятельности материнской компании и ее дочерних компаний за отчетный период (за год). Консолидированные p&l отчеты составляются путем сведения отчетов о прибылях и убытков отдельных компаний после проведения корректировок, которые необходимы для элиминирования внутри-групповых операций, нереализованной прибили и других статей отчета о прибылях и убытках.

Консолидированные отчеты о прибылях и убытках имеют следующую структуру:

Цель 1 раздела: показываются результаты, которые получены за счет использования активов, находящихся под контролем директоров. В данном разделе отражается вся выручка от продаж, себестоимость реализованной продукции, валовая прибыль, статьи по налогам, прибыль или убыток от обычной деятельности после налогообложения;

Цель 2 раздела: показывается распределение прибыли по акционерам — какая часть чистой прибыли из первого раздела будет начисляться акционерам материнской компании, а какая — прочим акционерам. В данном разделе отражается вычет неконтрольных долей в прибылях дочерних компаний, которые не находятся в полной собственности группы;

Цель 3 раздела: показывается, как будет реализовываться прибыль директорами, которая начисляется акционерам материнской компании. В данном разделе указываются дивиденды, нераспределенная прибыль и отчисления в резервы.

Порядок формирования нераспределенной прибыли

Еще одна картинка:

Точка безубыточности и прибыль:

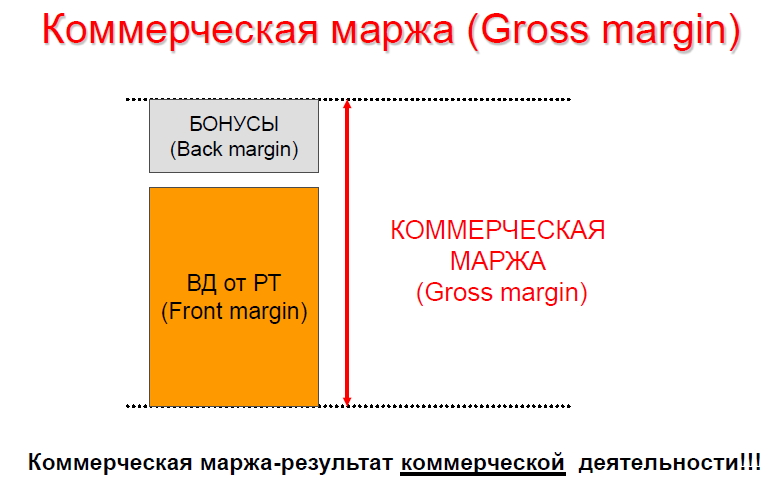

P&L для розничной сети (отчет о прибылях и убытках)

Часть информации взято из очень хорошей презентации Финансовая грамотность для директоров магазинов.pdf

Front Margin

Back Margin

Gross Margin

Валовый доход

EBITDA

Отчет о прибылях и убытках

Горизонтальный, вертикальный, трендовый анализ финансовых результатов, доходов и расходов

Вертикальный анализ P&L отчета заключается в сравнении структуры формирования финансовых результатов в сравнении с предыдущими периодами (например текущий период и два предыдущих).

Горизонтальный анализ P&L отчета заключается в изучении темпов роста показателей, выявление причин изменений в их структуре.

Трендовый анализ P&L отчета возможен при наличии сопоставимых данных за несколько лет, что предполагает длительный период функционирования организации, стабильность методов бухгалтерского учета и устоявшиеся формы бухгалтерской отчетности, возможность учитывать влияние инфляции на бухгалтерские показатели. Данные базового года служат исходной точкой расчета и принимаются за 100%. Изменение показателей отчета о прибылях и убытках (объема продаж, себестоимости, различных доходов и расходов, показателей финансовых результатов) рассчитывается по каждому показателю в процентах к базисному году. При изучении достаточно длительного периода данные могут быть усреднены (например, рассчитаны средние показатели за каждые три года). Другой подход — расчет структурных показателей отчета о прибылях и убытках за ряд лет. Тренды, построенные таким образом, изучаются для выявления тенденций изменения финансовых результатов.

Анализ факторов, влияющих на показатели финансовых результатов (Факторный анализ)

Изменение прибыли от реализации продукции обычно обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Любой факторный анализ состоит из следующих этапов:

Далее рассчитываются изменение в статьях в соответствии с каждым фактором. В итоге получается таблица с показателями, которые оказали влияние на тот или иной результат деятельности. Например, результаты факторного анализа для валовой прибыли:

Изменение выручки от реализации за отчетный период = сумма (в тыс. руб.)

Изменение себестоимости реализованной продукции = сумма (в тыс. руб.)

Изменение цены реализации = сумма (в тыс. руб.)

Изменение ассортимента = сумма (в тыс. руб.)

Итого изменение валовой прибыли за отчетный период = сумма (в тыс. руб.)

Анализ рентабельности

Для анализа рентабельности используются следующие показатели:

1. EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов и налогов. Используется для оценки:

- величины дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе операционных расходов) и достаточного для формирования чистой прибыли как источника финансирования расширенного воспроизводства и выплаты дивидендов;

- рентабельности активов, при осуществлении инвестиционных мероприятий — в сравнении со средневзвешенной стоимостью капитала;

- влияния роли финансовых факторов (доля заемных средств в структуре капитала и процентная ставка за пользование заемными средствами) на чистую прибыль и рентабельность собственного капитала;

- значений коэффициента покрытия расходов по обслуживанию долга (прибыль до выплаты процентов и налога на прибыль (проценты к уплате)).

2. EBITDA (earnings before interest, taxes, deprecation and amortization) — прибыль до вычета амортизации, выплаты процентов и налога на прибыль. Используется для оценки доходности и возможностей компании покрывать расходы. На его основе рассчитывается коэффициент как доля EBITDA в выручке от продажи.

3. Показатель денежного потока — суммы чистой прибыли от операционной деятельности и амортизации. Этот показатель:

- характеризует величину дохода, остающегося в распоряжении организации на цели простого и расширенного воспроизводства, выплату доходов собственникам;

- используется в анализе движения денежных средств, выполняемом косвенным методом, и увязывает чистую прибыль с изменением денежных средств;

- в сопоставлении с учетной стоимостью активов рассчитывается как коэффициент, характеризующий возможности самофинансирования обновления активов компании.

Анализ затрат на производство продукции, представленных в разрезе элементов затрат

Анализ затрат на производство продукции проводят по следующим направлениям:

- Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения;

- Анализ затрат на 1 руб. товарной продукции;

- Анализ себестоимости важнейших изделий;

- Анализ прямых материальных и трудовых затрат;

- Анализ косвенных затрат.

Пример бюджета прибылей и убытков (P&L) в Excel для дилерской сети

Учебный пример P&L для дилерской сети.xlsx

Шаблон отчета прибылей и убытков (P&L) в Excel для заполнения

Шаблон P&L (отчета прибылей и убытков) — Excel.xlsx

Разница между маржой и наценкой. Расчёт минимальной наценки

Дополнительно, видео про различие между наценкой и маржой. Думаю, что оно будет полезно.

Учебные материалы

P&L лекция.pdf

PL/SQL (Programming Language for SQL) — язык программирования от компании Oracle, предоставляющий средства для сложной обработки данных. В этой статье мы рассмотрим основы PL/SQL. Начнём с программных единиц.

Программные единицы PL/SQL

К программным единицам в PL/SQL относят: 1. Процедуру — подпрограмму, выполняющую специфическое действие (CREATE PROCEDURE); 2. Функцию — подпрограмму, вычисляющую значение (CREATE FUNCTION). 3. PL/SQL-пакеты — объект БД, группирующий логически связанные типы, подпрограммы и программные объекты PL/SQL. Как правило, пакеты состоят из 2 частей — тела и спецификации. Спецификация представляет собой интерфейс с вашими приложениями (объявляет типы, константы, переменные, исключения, подпрограммы, курсоры — всё, что доступно для использования в пакете). Вторая часть — это тело пакета, полностью определяющая подпрограммы и курсоры, реализуя тем самым спецификацию пакета. 4. Динамический SQL: a. Native Dynamic SQL (NDS); b. DBMS_SQL. 5. Опции компилятора. 6. Триггеры — хранимые процедуры особого типа, которые юзер не вызывает непосредственно, т. к. их исполнение обусловлено действиями по модификации данных. Триггеры бывают разные: BEFORE INSERT, BEFORE UPDATE, AFTER INSERT и пр. 7. Управление зависимостями. 8. Хинты либо подсказки (Oracle Hints) — средства, которые позволяют оказывать явное влияние на план запроса. Подсказки определяют общие подходы и цели, оптимизирующие план исполнения запроса, в том числе методы и правила доступа к данным (например, указание метода и порядка соединения таблиц, индекса для доступа к таблице).

Блочная структура PL/SQL

В блоке PL/SQL может содержаться до 4-х разделов, но лишь один считается обязательным. 1. Заголовок. Применяется лишь в именованных блоках, служит для определения способа вызова программы либо именованного блока. 2. Раздел объявлений. Включает описания переменных, вложенных блоков и курсоров. 3. Раздел исключений. Служит для обработки исключений (предупреждений и ошибок). 4. Исполняемый раздел. Речь идёт о командах, которые выполняются ядром PL/SQL в процессе работы приложения. Обратите внимание, что это ОБЯЗАТЕЛЬНЫЙ раздел.

Давайте посмотрим на структуру PL/SQL-блока для процедуры:

Следующее изображение — это пример процедуры, содержащей все 4 раздела:

Хранимая процедура

Под хранимой процедурой понимают некоторый перечень инструкций, которые написаны на PL/SQL. Вызов такой процедуры обеспечивает выполнение содержащихся в этой процедуре инструкций. Сама она хранится в БД, поэтому и считается хранимой. Состоит из тела и спецификации.

Спецификация содержит имя процедуры, а также описание её выходных и входных данных, которые являются формальными параметрами либо формальными аргументами. Когда при вызове процедуры указывают параметры командной строки либо иные входные данные, указанные значения называют фактическими параметрами/фактическими аргументами.

Рассмотрим пример спецификации:

increase_salary_find_tax ( increase_percent IN NUMBER := 7, sal IN OUT NUMBER, tax OUT NUMBER )

В примере выше перед нами процедура с 3-мя формальными параметрами. IN после имени параметра значит, что в процессе вызова процедура может из данного параметра считать входное значение. OUT значит, что процедура может применять этот параметр в целях возврата значения в ту программу, из которой она вызывалась. Комбинация IN OUT значит, что параметр может использоваться в качестве передачи значения процедуре, а также в целях возврата значения.

Что касается тела процедуры, то это блок кода PL/SQL.

Хранимые функции

Функция PL/SQL напоминает процедуру PL/SQL: у неё тоже есть тело и спецификация. Основное различие — функция нужна для возврата значения, которое можно применять в более крупном операторе SQL.

Триггеры

Триггером называют процедуру PL/SQL, выполняемую автоматически, когда происходит некоторое событие, которое называется триггерным событием.

К примеру, мы можем писать триггеры, которые срабатывают в процессе выполнения над таблицей операций UPDATE, INSERT либо DELETE; во время выдачи команд DDL; во время входа пользователя в систему либо его выхода; во время запуска либо остановки БД; во время возникновения ошибок.

Существуют 3 различия между процедурами PL/SQL и триггерами: 1. Триггеры невозможно вызвать из кода программы. Они вызываются автоматически как ответ на некоторое событие. 2. У триггеров нет списка параметров. 3. Спецификации триггера и процедуры немного отличаются.

Переменные в PL/SQL

Переменными называют именованные контейнеры. Они способны содержать информацию разных видов. С учётом помещаемой информации данных они имеют разные типы данных, а чтобы отличать эти данные друг от друга, присваиваются имена. К примеру, числа в PL/SQL хранятся в переменных типа NUMBER, текст — в переменных CHAR либо VARCHAR2. Что касается синтаксиса объявления переменной, то в PL/SQL он имеет любую из нижеперечисленных форм записи:

имя_переменной тип_данных := выражение_по_умолчанию]; имя_переменной тип_данных DEFAULT выражение_по_умолчанию];

Здесь имя_переменной — любой правильный PL/SQL идентификатор. Такой идентификатор должен: 1. Иметь в длину не больше 30 символов, причём не иметь в записи пробелов и знаков табуляции. 2. Начинаться с буквы. 3. Состоять лишь из букв, цифр 0-9, символа подчеркивания, знака доллара и знака фунта. 4. Не совпадать с зарезервированными словами SQL и PL/SQL, имеющими спецзначение. Пример неправильной записи для переменной — слово BEGIN, обозначающее начало выполняемой секции основного PL/SQL-блока.

Следующее, это тип_данных — любой допустимый тип данных в SQL либо PL/SQL. Здесь обратите внимание, что модификатору NOT NULL требуется, чтобы переменная имела значение. И если модификатор указан, то переменной должно присвоиться значение по умолчанию.

Объявляем константы PL/SQL

Запись объявления константы выглядит следующим образом:

имя_переменной тип_данных CONSTANT := выражение;

В отличие, скажем, от тех же переменных, константам обязательно присваивается значение, причём это значение нельзя будет поменять в течение всего срока жизни константы. При этом константы весьма полезны при поддержании безопасности и дисциплины во время разработки приложений повышенной сложности. К примеру, если вы желаете гарантировать, что PL/SQL-процедура не будет модифицировать данные, передаваемые ей, то вы можете объявить их константами. А если процедура всё-таки попытается модифицировать эти данные, PL/SQL возбудит исключение.

Записи в PL/SQL

Говоря о записи в PL/SQL, мы говорим о наборе данных базовых типов. К записи мы можем обращаться, как к единому целому. При этом для доступа к отдельным полям записи используют нотацию имя_записи_имя_поля. Записи бывают одного из 3-х нижеперечисленных типов: 1. Table-based (основанные на таблице). Такие записи имеют поля, которые совпадают по типу и имени со столбцами таблицы. Когда курсор выбирает всю строку — к примеру, оператором SELECT * FROM примерная_таблица, то возвращаемые записи можно копировать в переменную, имеющую тип записи, которая основана на таблице примерная_таблица. 2. Cursor-based (основанные на курсоре). Что касается полей этих записей, то они совпадают по имени, порядку и типу с заключительным списком столбцов в курсорном операторе SELECT. 3. Programmer-defined (определённые программистом). Тут речь идёт про записи, тип которых определяет программист, то есть вы сами.

Record PL/SQL

Давайте посмотрим, как применять спецификатор записи Record в PL/SQL с синтаксисом.

Record (запись) — это группа связанных элементов данных, которые хранятся в полях, причём каждая имеет своё имя и тип данных. При этом мы можем применять Record как переменную, способную содержать строку таблицы либо некоторые столбцы из строки таблицы.

Определяем и объявляем Record в PL/SQL

Объявить запись поможет атрибут %ROWTYPE, представляющий строку в таблице БД без непосредственного перечисления всех столбцов. При этом ваш код будет продолжать функционировать даже после добавления в таблицу столбцов. Но если вы желаете представить подмножество столбцов в таблице либо столбцы из различных таблиц, можно определить VIEW либо объявить CURSOR в целях выбора правильных столбцов и любых нужных объединений, а потом задействовать атрибут %ROWTYPE к CURSOR либо VIEW.

Посмотрим на синтаксис объявления переменной в PL/SQL и определения типа Record:

TYPE type_rec_name IS Record (field_1 datatype, field_2 datatype, … field_n datatype); var_rec type_rec_name;

При подготовке статьи использовались следующие материалы: 1. «PL SQL — функции, процедуры, переменные, курсоры и циклы plsql». 2. «Record Oracle PL/SQL».