Сложившаяся ныне непростая ситуации отличается двумя особенностями: объемы производства во многих сферах экономики снижаются, люди болеют. Наниматели в таких непростых условиях стараются поддержать своих работников и меняют организацию их труда, чтобы ограничить контакты между ними. Разберемся, как такие изменения (перевод на неполное рабочее время, простои, отпуска) повлияют на исчисление пособия по временной нетрудоспособности (далее — пособие).

Неполное рабочее время

По соглашению между работником и нанимателем могут устанавливаться неполный рабочий день или неполная рабочая неделя, т.е. продолжительность рабочего времени устанавливается меньше нормальной <*>. В нынешней ситуации, как правило, устанавливается неполная рабочая неделя.

Оплата труда работников с неполным рабочим временем производится пропорционально отработанному времени (при повременной форме оплаты труда) или в зависимости от выработки (при сдельной форме оплаты труда) <*>.

Если больничный приходится на месяц, когда установлена неполная рабочая неделя, то особенностей исчисления пособия нет. Оно назначается за все календарные дни, удостоверенные листком нетрудоспособности, включая дополнительные выходные. Напомним, что при назначении пособия из тарифной ставки (тарифного оклада), оклада, должностного оклада (далее — тарифная ставка (оклад)) для расчета такого пособия принимается тарифная ставка (оклад) работника, установленная ему на день возникновения права на пособие (без надбавок и повышений). Если работник трудится на условиях неполного рабочего времени, то тарифная ставка (оклад) применяется для исчисления пособия пропорционально его занятости <*>. К примеру, у работницы, которая 3 марта 2020 г. вышла на работу после отпуска по уходу за ребенком до 3 лет, оклад был 800 руб. Ее перевели на 0,5 ставки с 1 апреля 2020 г., и она представила больничный за период с 7 по 18 апреля 2020 г. Пособие ей назначается исходя из оклада 400 руб. (800 руб. x 0,5).

Если месяц, который работник отработал с неполным рабочим временем, попадает в расчетный период, то при расчете среднего заработка применяются обычные правила:

— заработная плата, надбавки и доплаты к ней включаются в заработок того месяца, за который они начислены <*>;

— начисленные в этом месяце премии и иные выплаты включаются в заработок для исчисления пособия в полном объеме в том случае, если работник отработал все дни (часы) согласно утвержденному графику его работы в условиях неполного рабочего времени. Если из расчетного периода исключались календарные дни освобождения от работы в соответствии с ч. 2 п. 22 Положения N 569 и отработано меньше дней (часов), чем установлено этим графиком, премию надо рассчитать пропорционально отработанному времени <*>;

— периоды, когда работник работал в режиме неполного рабочего времени (в том числе дополнительные выходные), из расчетного периода не исключаются <*>.

Пример

Работник в марте 2020 г. переведен на неполную рабочую неделю. По графику его работы на март приходится 18 рабочих дней, из которых он отработал 16 дней (на 2 дня предоставлен отпуск без сохранения заработной платы).

За период с 1 по 10 апреля 2020 г. он представил листок нетрудоспособности.

Пособие рассчитывается из среднего заработка. Расчетный период — с 1 октября 2019 г. по 31 марта 2020 г.

Простой

В связи с отсутствием работы из-за производственных или экономических причин наниматель может объявить простой на срок не более шести месяцев суммарно в течение календарного года. При простое не по вине работника заработная плата не может быть ниже двух третей установленных ему тарифной ставки (тарифного оклада), оклада <*>.

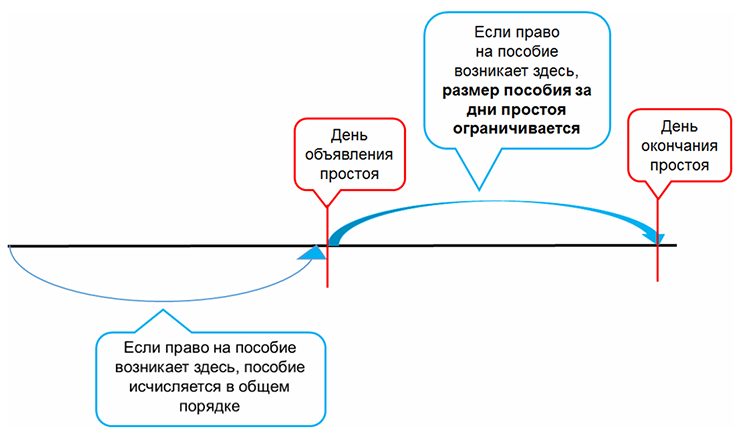

Если период временной нетрудоспособности пересекается с периодом простоя, то при исчислении пособия имеет значение дата объявления простоя, т.е. день издания приказа о простое.

Если право на пособие возникло у работника до дня объявления простоя, пособие исчисляется в общеустановленном порядке. Факт простоя в таком случае на исчисление пособия не влияет <*>.

Напомним, что днем возникновения права на пособие является день, с которого работник освобождается в соответствии с законодательством от работы <*>. Как правило, это первый день, удостоверенный листком нетрудоспособности. Встречаются ситуации, когда больничный по уходу выдается в выходной день (в период, когда освобождение не требовалось). В таком случае днем возникновения права на пособие будет первый рабочий день, который следует за выходными (иным периодом освобождения от работы согласно законодательству).

Пример

Согласно приказу от 7 апреля 2020 г. в организации объявлен простой на период с 7 по 17 апреля 2020 г. Работник заболел и представил листок нетрудоспособности за период с 6 по 22 апреля 2020 г. Поскольку право на пособие у работника возникло 6 апреля, т.е. до дня объявления простоя, пособие рассчитывается в общем порядке за все дни нетрудоспособности, в т.ч. за период с 7 по 17 апреля.

Схематично порядок назначения пособия в зависимости от того, на какой период относительно даты объявления простоя приходится день возникновения права на пособие, можно представить так:

Если право на пособие возникло у работника в день объявления простоя или после этого, оно назначается в следующем порядке <*>:

1) за дни простоя с выплатой заработной платы в порядке, установленном законодательством:

— не более размера сохраняемой за дни простоя заработной платы;

— не менее размера 2/3 тарифной ставки (тарифного оклада), оклада, должностного оклада работника;

2) со дня возобновления работы — без указанных ограничений.

Иными словами, в такой ситуации пособие надо рассчитать в общем порядке, а затем сумму пособия за дни простоя сравнить с вышеуказанными ограничениями.

Напомним также, что:

— все приведенные ограничения применяются только в том случае, если простой возник не по вине работника;

— простой является целосменным. Если простой внутрисменный (продолжается не весь рабочий день), пособие за этот день не назначается (начисляется зарплата);

— если пособие, исчисленное за дни простоя с учетом ограничения, окажется меньше минимального размера, оно назначается в исчисленном размере.

Размер назначаемого пособия за весь период нетрудоспособности не может быть больше максимального размера <*>.

Пример

Приказом от 7 апреля 2020 г. в организации объявлен простой на период с 7 по 17 апреля 2020 г. с сохранением зарплаты в размере 2/3 тарифных окладов работников.

Работник заболел и представил листок нетрудоспособности, выданный на период с 8 по 22 апреля 2020 г. Пособие рассчитывается исходя из среднедневного заработка, размер которого за расчетный период составил 60 руб.

Тарифный оклад работника — 800 руб., а размер сохраняемого за ним заработка за дни нетрудоспособности, приходящиеся на период простоя (если бы работник не заболел), составил 203,17 руб. (800 руб. / 21 дн. x 8 дн. x 2/3).

Поскольку право на пособие наступило после объявления простоя, за период временной нетрудоспособности с 8 по 17 апреля 2020 г. (дни, приходящиеся на период простоя) пособие надо ограничить размером сохраняемой зарплаты, т.е. величиной 203,17 руб. За остальные дни временной нетрудоспособности пособие назначается в общеустановленном порядке. С учетом этого расчет пособия будет следующим:

Если простой был в расчетном периоде, то при расчете пособия:

— из числа календарных дней расчетного периода надо исключить дни целосменного простоя, который был не по вине работника <*>;

— заработок, начисленный за дни простоя, также не учитывается при расчете пособия <*>.

Отпуск без сохранения или с частичным сохранением заработной платы

Если возникает необходимость временного уменьшения объема работ или их временной приостановки, наниматель по своей инициативе вправе с письменного согласия работников предоставить им отпуск без сохранения или с частичным сохранением заработной платы (суммарно не более шести месяцев в течение календарного года) <*>.

По письменному заявлению работника ему в течение календарного года может быть предоставлен социальный отпуск (в том числе по семейно-бытовым причинам) не более 30 календарных дней, если иное не предусмотрено коллективным договором, соглашением, нанимателем. За период такого отпуска не сохраняется заработная плата <*>.

Пособие не назначается за дни нетрудоспособности, приходящиеся на период таких отпусков. Иными словами, если работнику предоставлен отпуск без сохранения или с частичным сохранением заработка, за дни такого отпуска пособие не назначается. При этом не имеет значения, работник болел или ухаживал за больным членом семьи. За дни нетрудоспособности, которые приходятся на период после окончания этого отпуска, пособие назначается в общеустановленном порядке. При этом 12 календарных дней, за которые пособие назначается в размере 80% среднедневного заработка, отсчитываются с первого дня, удостоверенного больничным. Пособие в такой ситуации назначается по решению комиссии по назначению пособий организации. Решение оформляется протоколом <*>.

Пример

Работнику предоставлен отпуск без сохранения заработной платы на период с 16 по 31 марта 2020 г. В связи с заболеванием он был временно нетрудоспособным с 27 марта по 15 апреля 2020 г. Расчетный период отработан им полностью. К льготным категориям работник не относится.

За период с 27 по 31 марта пособие не назначается (это дни нетрудоспособности, приходящиеся на период отпуска без сохранения заработной платы).

За оставшиеся дни пособие назначается так:

— с 1 по 7 апреля — в размере 80% среднедневного заработка (это период, на который приходятся первые 12 календарных дней нетрудоспособности);

— с 8 по 15 апреля — в размере 100% среднедневного заработка.

Трудовой отпуск

В связи с непредвиденными обстоятельствами наниматель имеет право досрочно предоставить трудовой отпуск всем или отдельным категориям работников <*>ст. 172 ТК).

Порядок назначения пособия в период трудового отпуска зависит от того, заболел работник сам во время такого отпуска или он ухаживал за больным ребенком.

Рассмотрим подробнее, как работает эта схема.

Работник заболел. Несмотря на то что на время трудового отпуска за работником сохраняется средний заработок, за период болезни ему в общеустановленном порядке назначается пособие <*>.

При этом отпуск продлевается на соответствующее число календарных дней или его неиспользованная часть переносится на другой согласованный с нанимателем срок текущего рабочего года <*>.

При продлении отпуска общее количество дней отпуска остается прежним. Поэтому отпускные дополнительно выплачивать не надо. Необходимо лишь оплатить больничный.

Если неиспользованная часть отпуска переносится на другой период, сумма выплаченных отпускных за дни отпуска, приходящиеся на период временной нетрудоспособности, засчитывается в счет зарплаты. При предоставлении неиспользованных дней отпуска в другой период отпускные рассчитываются исходя из нового расчетного периода <*>п. 8 Инструкции о среднем заработке).

Пример

Работнику предоставлен отпуск на период с 3 по 18 апреля 2020 г. Он представил листок нетрудоспособности за период с 7 по 13 апреля (7 дней). По согласованию с нанимателем дни отпуска, не использованные из-за больничного, будут предоставлены в августе 2020 г.

Больничный оплачивается в общем порядке. Отпускные за 7 дней апреля, приходящихся на период болезни, сторнируются.

Поскольку оставшаяся часть отпуска (7 дней) будет предоставлена в августе 2020 г., отпускные за эти дни надо будет рассчитать исходя из заработка за период с 1 августа 2019 г. по 31 июля 2020 г.

Работник ухаживает за ребенком. Если ребенок лечится в амбулаторных условиях, больничный полагается выдавать с первого рабочего дня, который следует за отпуском по графику работы работника, но не ранее чем за 3 календарных дня до этой даты. Если листок выдан со дня, когда работник еще находился в отпуске, то по разъяснению специалистов ФСЗН вносить исправления в него не требуется. Однако за тот период, пока работник находился в отпуске, пособие не назначается. Его надо назначить со дня, с которого работнику необходимо освобождение от работы, т.е. с первого рабочего дня по графику работы работника после его отпуска <*>п. 28 Инструкции N 1/1, п. 6 Положения N 569).

При оказании ребенку медицинской помощи в стационарных условиях листок нетрудоспособности (справка) по уходу за ним выдается на весь период лечения (если болеет ребенок в возрасте до 5 лет) или на весь период, в течение которого ребенок по заключению лечащего врача и заведующего отделением нуждался в дополнительном уходе (если болеет ребенок в возрасте от 5 до 14 лет или ребенок-инвалид в возрасте до 18 лет). При этом за период, пока работник находился в отпуске, пособие также не назначается <*>.

Пример

Работнику предоставлен трудовой отпуск на период с 16 по 31 марта 2020 г. Ему выдан листок нетрудоспособности по уходу за больным ребенком при его амбулаторном лечении за период с 31 марта по 10 апреля 2020 г.

Пособие по нему за 31 марта (день, когда работник находился в отпуске) не надо назначать. Больничный оплачивается за период с 1 по 10 апреля. При этом расчетным является период с 1 октября 2019 г. по 31 марта 2020 г.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Манохова С. В., эксперт информационно-справочной системы «Аюдар Инфо»

Понятие неполного рабочего времени содержится в ст. 93 ТК РФ. В соответствии с нормами этой статьи по соглашению сторон трудового договора работнику как при приеме на работу, так и впоследствии может устанавливаться неполное рабочее время:

-

или неполный рабочий день (смена);

-

или неполная рабочая неделя, в том числе с разделением рабочего дня на части.

Этой же статьей установлено, что при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. А как оплачивается период нетрудоспособности? Об этом – в данном материале.

Немного «нормативки»

Порядок исчисления пособия по временной нетрудоспособности установлен:

-

статьей 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

-

Особенностями порядка исчисления пособий по временной нетрудоспособности, утвержденными Постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение № 375).

В соответствии с п. 16 этого положения в случае установления застрахованному лицу неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок определяется по правилам, предусмотренным п. 15(1) – 15(3) названного положения, то есть в общем порядке.

Рассчитаем пособие по временной нетрудоспособности

Сразу отметим, что порядок расчета пособия по временной нетрудоспособности в случае, если работник трудится на условиях неполного рабочего времени, неоднозначен. Поясним почему.

По общим правилам дневное пособие по временной нетрудоспособности определяется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку, в зависимости от страхового стажа работника (60, 80 или 100%) (ч. 4 ст. 14 Федерального закона № 255-ФЗ).

В свою очередь, средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления заработка, начисленного за расчетный период, на 730 (п. 15(1) Положения № 375).

Для справки: cредний дневной заработок не может превышать предельной величины среднего дневного заработка для исчисления пособия (в 2019 году – 2 150,68 руб.).

В пункте 15(3) Положения № 375 сказано, что в случаях, указанных в п. 11(1) названного положения, для исчисления пособия по временной нетрудоспособности средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

В пункте 11(1) Положения № 375 читаем:

-

в случае если застрахованное лицо в расчетном периоде не имело заработка, а также в случае, если средний заработок за этот период в расчете за полный календарный месяц ниже МРОТ, средний дневной заработок определяется исходя из МРОТ (абз. 1);

-

если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени, средний заработок, исходя из которого исчисляется пособие, определяется пропорционально продолжительности рабочего времени застрахованного лица(абз. 2).

Аналогичные нормы содержатся в ч. 1.1 ст. 14 Федерального закона № 255-ФЗ.

Названные выше нормы трактуются разными экспертами по-разному.

По мнению одних, формулировки абз. 2 п. 11(1) Положения № 375 нужно применять исключительно в случае, если работник в расчетном периоде не имел заработка либо его средний заработок в расчете за полный месяц ниже МРОТ. Только в этой ситуации средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, определяется пропорционально продолжительности рабочего времени этого работника (мы являемся приверженцами именно этого (более выгодного для работника) варианта).

Подтверждением служит вывод специалистов ФСС, сделанный в Письме от 16.11.2015 № 02-09-14/15-19990:

К сведению: cредний заработок определяется пропорционально продолжительности рабочего времени только в случаях, указанных в ч. 1.1 ст. 14 Федерального закона № 255-ФЗ, а именно когда застрахованное лицо за расчетный период не имело заработка либо если средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц ниже МРОТ и, следовательно, когда средний заработок принимается равным МРОТ.

В случае если пособие исчисляется из фактического заработка застрахованного лица за расчетный период, уменьшать этот заработок в зависимости от продолжительности рабочего времени, установленного на момент наступления страхового случая, является неправомерным.

Другие эксперты полагают, что абз. 2 п. 11(1) нужно применять буквально. Если следовать их логике, в отношении всех работников, работающих на дату наступления временной нетрудоспособности на условиях неполного рабочего времени, средний заработок необходимо определять пропорционально продолжительности рабочего времени.

К сведению: gодробнее о том, как рассчитывать пособие сотруднику, который работает на условиях неполного рабочего времени и средняя заработная плата которого ниже установленного МРОТ, читайте в консультации С. А. Чернова «Работа на неполную ставку: порядок оплаты нетрудоспособности».

Пример.

Сотрудница, находящаяся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени (три дня в неделю по 8 часов). Ее средний заработок за расчетный период – 288 000 руб. В период с 8 по 15 апреля 2019 года (8 календарных дней) она находилась на больничном. Страховой стаж сотрудницы – 5,5 лет.

![]() Главная » Бухгалтеру » Расчет больничного при неполном рабочем дне в 2019 году

Главная » Бухгалтеру » Расчет больничного при неполном рабочем дне в 2019 году

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором

Вернуться назад на Расчет больничного 2019

Под больничным пособием понимаются выплаты, которые работодатель осуществляет в пользу временно нетрудоспособного работника, причем такие выплаты полагаются только официально трудоустроенным гражданам, обратившимся к врачу и оформившим больничный лист.

Регулирование выплаты больничного пособия осуществляется:

• законом №255 «Об обязательном социальном страховании…»;

• Постановлением Правительства №375;

• Трудовым кодексом.

В ст. 14 закона №255 изложен общий порядок расчета размера пособия по болезни, а особенности вычисления такого пособия приведены в Постановлении №375.

Сумма пособия, выплачиваемая за каждый день болезни, вычисляется как средний заработок гражданина в день за последние 2 года до болезни. Для определения общего размера пособия зарплата за двухлетний период до даты открытия больничного делится на 730 и умножается на количество дней, проведенных на больничном.

Если среднемесячный доход гражданина за двухлетний период до болезни больше величины МРОТ, то факт работы в неполную смену не влияет на размер больничного пособия.

Сумма размера больничных выплат вычисляется пропорционально длительности рабочего дня при неполной смене в следующих случаях:

• если средний доход за месяц в течение 2 лет до болезни меньше или равен величине МРОТ;

• если гражданин не работал официально в течение 2 лет до болезни;

• если общий трудовой официальный стаж гражданина за всю жизнь меньше полугода.

Важно учесть, что в число доходов за двухлетний период до болезни включаются все денежные поступления, с которых работодатель или сам гражданин производили отчисления в Фонд социального страхования.

Чтобы получить право на пособие по болезни, самозанятые лица, а также адвокаты, нотариусы, члены фермерских хозяйств и представители коренных северных народов должны производить выплаты в Фонд соцстрахования самостоятельно.

Чтобы определить, влияет ли факт работы на неполную ставку на размер пособия по болезни, необходимо:

1. Вычислить сумму всех официальных доходов гражданина за 2 года до болезни.

2. Определить средний доход в месяц за двухлетний период до болезни, для этого нужно умножить сумму всех официальных доходов работника за данный срок на 30,4 и разделить на 730.

3. Сравнить полученный результат с величиной МРОТ.

Важно учесть, что для расчетов берется величина МРОТ, установленная на дату открытия больничного листа с учетом региональных надбавок.

Если полученный результат больше МРОТ, то размер больничного вычисляется по формуле:

Д*Б*30,4/730, где:

• Д – сумма доходов за двухлетний период до болезни (в данную сумму уже включены районные надбавки),

• Б – число дней, проведенных на больничном.

Если полученный результат меньше МРОТ, то размер больничного пособия рассчитывается по формуле:

М*РК*Б*24 /730*(Ч/П), где:

• М – величина МРОТ,

• РК – районный коэффициент (надбавка),

• Ч – длительность смены (в часах),

• П – длительность полной смены на данной ставке.

Если работник трудится на неполную ставку вне зависимости от продолжительности рабочего дня, то вместо множителя (Ч/П) в формулу подставляется дробная часть ставки, например, при работе на полставки множитель равен 0,5.

Необходимо учитывать, что в сумму доходов за 2 года не входят дни отпуска, дни простоя производства, а также периоды, на которые работник был заключен под стражу или отстранен от работы по инициативе работодателя.

При неполном рабочем дне размер больничного пособия уменьшается пропорционально ставке только в том случае, если пособие рассчитывается по величине МРОТ. Если среднемесячный доход за 2 последних года работы выше МРОТ, то больничные выплаты не будут зависеть от размера ставки.

Раздел имущества 2019

Разрешение на строительство 2019

Расписка 2019

Расторжение брака 2019

Расходы организации 2019

| | Вверх

Цитата:1.1. В случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

Ранее мы подробно рассмотрели порядок применения МРОТ при расчете больничных, рассмотрели разницу его применения при определении размера пособия в случае наступления временной нетрудоспособности, также рассмотрели порядок расчета больничного для совместителей, однако по-прежнему получаем много вопросов, из которых становится понятно, что наши коллеги до сих пор путаются в законодательных нормах. Сегодня в нашем материале мы простым языком расскажем когда следует применять МРОТ, и главное – как. Рассмотрим на конкретных примерах порядок расчета больничных с учетом коэффициентов, примеры определения размера больничного пособия при работе на условиях неполного рабочего дня, если стаж работника меньше шести месяцев и т.д.

Прежде всего, еще раз рассмотрим, в каких случаях при определении размера пособия, следует ориентироваться на установленную величину МРОТ. Это должен знать каждый бухгалтер и каждая компания, оказывающая услуги бухгалтерского сопровождения .

Закон 255-ФЗ определяет, в каких случаях при расчете среднедневного размера заработной платы следует ориентироваться на установленный минимальный размер ОТ.

Случаи применения МРОТ, улучшающие положение работников

В первом случае при расчете пособия МРОТ используется с тем, чтобы размер пособия был НЕ НИЖЕ «минималки» (смотрите 1.1 часть 14 статьи 255-ФЗ).

Размер пособия не ниже установленного минимального уровня ОТ, должен быть в следующих случаях:

- в расчетном периоде у работника не было официального дохода;

- размер дохода ниже минимального уровня, установленного в том периоде, в котором наступил страховой случай;

- работа на условиях неполного рабочего времени.

Когда и как следует применять эту норму?

1 — Если совсем не было дохода. В этом случае, пособие рассчитайте, ориентируясь на величину «минималки».

2 — Если у работника были доходы в нужном для расчета периоде. Для того, чтобы определить, стоит ли применять указания пункта 1.1 четырнадцатой статьи, сделайте два исчисления:

- определите размер среднедневного дохода, фактически полученного работником;

- определите размер среднедневного дохода исходя из установленной величины минимального размера ОТ.

Далее вам следует сравнить две полученные суммы.

Если доход работника окажется выше, значит применять нормы 1.1 пункта вам не нужно. Исчисляйте пособие в обычном порядке. В обратном же случае, при исчислении размера пособия, используйте расчетную величину – МРОТ.

Формулы для исчисления среднедневного дохода

Рассмотрим все формулы, применяемые в вышеописанных случаях:

Формула для определения размера среднедневной зарплаты

Фактический средний доход работника в периоде, принимаемом за расчетный = общая сумма выплат / 730

Формула для расчета среднедневного дохода исходя из МРОТ

Среднедневная величина дохода с учетом МРОТ = величина МРОТ х 24 / 730

В 2013 году МРОТ составляет 5205,00 рублей, значит минимальный размер среднедневной зарплаты составит 171,13 руб.

Если работник заболел в 2012 году, за основу расчета берите величину, установленную на 2012 год, даже если больничный лист закрыт в текущем году.

Расчет среднедневной зарплаты при режиме неполного рабочего времени

Если работник работает неполный рабочий день, при расчете пособия, принимайте во внимание минимальный размер ОТ

Формула выглядит следующим образом:

Средний размер дохода = величина МРОТ Х 24 / 730 Х РК

Где РК – расчетный коэффициент, с помощью которого определяется длительность времени труда. Например, при условиях работы на полставки, РК будет равен 0,5.

В 2013 году рассчитайте среднедневной размер работника, работающего неполный рабочий день так:

5205 х 24 / 730 х 0,5 = 85,57 руб.

Именно такой размер среднедневной зарплаты для определения пособия работнику, который трудится в режиме ставки 0,5.

Если в вашем регионе применяются специальные коэффициенты, то его следует применить в самом конце – сумму исчисленного пособия следует умножить на установленный в вашей местности коэффициент.

Существуют другие методики расчета для определения размера больничных пособий. В данном материале мы не будем их рассматривать, хотя они более просты в применении и упрощают работу. Однако работники страхового фонда настаивают именно на таком порядке расчета, который мы привели в качестве примера. А поскольку именно фонд социального страхования нам возмещает суммы выплаченных пособий, мы рекомендуем пользоваться именного этими способами расчета.

Порядок расчета больничного пособия и страховой стаж работника

Мы с вами помним, что размер пособия находится в прямой зависимости от стажа работника. Даже если пособие рассчитывается с применением «минималки», все равно учитывайте страховой стаж вашего работника.

Однако здесь тоже есть некоторые тонкости, которые необходимо учитывать при расчете. Но давайте рассмотрим конкретные примеры

1. У работника не было заработка в расчетном периоде

Петрова В.И. работает в ООО «Солнечный городок» с января 2013 года. В периоде с 31.01.2013 по 09.02.2013 Петрова болела, о чем свидетельствует предоставленный в бухгалтерию листок нетрудоспособности. В местности, где ведет деятельность Солнечный городок, применяется коэффициент, размер которого составляет 1,6.

Расчет пособия

Ввиду отсутствия дохода работника в нужном нам периоде, будем определять размер пособия исходя из минимальной величины. При этом помним, что раз стаж Петровой меньше пяти лет, размер пособия ограничивается 60%.

1) 5205,00 х 24 / 730 = 171,13 – размер среднедневного дохода

2) 171,13 х 60% х 10 х 1,6 = 1642,88 – размер пособия

Обратите внимание, мы не корректируем величину МРОТ на процент от стажа. Корректируется только размер дохода.

2. Условия работы – неполная неделя, стаж отсутствует

Соломина С.И. работает три дня в неделю по 2 часа в день, размер ставки составляет 0,15 (6 часов /40 часов), прочие условия, как в предыдущем примере.

Рассчитаем пособие с учетом минимального размера ОТ, скорректированного на продолжительность рабочего дня Соломиной.

1) 5205 х 0,15 х 24 / 730 = 25,67 руб. – среднедневная зарплата

2) 25,67 х 60% х 10 х 1,6 = 246,56 руб. – размер пособия

3. Доход работника ниже минимального размера ОТ

Синичкина И.Ф. проболел в январе 7 дней. Стаж Синичкина – 7 лет, размер дохода за период 2011-2012 года – 120000 руб. Установлен коэффициент размером 1,7.

Определяем сумму больничного пособия

В первом действии определим размер фактического среднедневного дохода Синичкина

120000 / 730 = 164,39 руб. — фактическая среднедневная зарплата

Далее определим ту же величину исходя из минимального размера ОТ

5205,00 Х 24 / 730 = 171.13 руб. – среднедневная зарплата, рассчитанная с учетом МРОТ

164.39 < 171,13 – фактический размер дохода оказался ниже минимального, следовательно дальнейший расчет производим с учетом МРОТ

171.13 Х 80% Х 7 Х 1.7 = 1629,23 руб. – размер выплат по больничному листу

В рассмотренных примерах применялась величина минимального размера с учетом части 1.1 14 статьи Закона 255-ФЗ. В этих случаях положение работника не ухудшается, поскольку размер пособия «подтягивается» к величине, принимаемой за расчетную, т.е. к величине МРОТ. Ведь доходы работников или отсутствовали, или были ниже минимальной величины.

Подведем итоги

- при определении величины среднедневного дохода, исчисленного исходя из минимальной величины ОТ, корректируйте его на процент стажа – 60, 80 или 100 процентов;

- при этом корректируется полученная сумма дохода, а не величина МРОТ, его мы не меняем;

- при работе на условиях неполного режима, корректируйте уже саму величину МРОТ, умножая его на ставку, рассчитанную исходя из продолжительности рабочего времени;

- если в вашей местности применяются коэффициенты, используйте их на заключительном этапе расчета, то есть на его размер умножайте полученную итоговую сумму пособия.

Применение МРОТ, для ограничения размера пособия

Теперь рассмотрим следующую норму, согласно которой при определении размера пособия, опять ориентируемся на минимальный размер оплаты труда. Согласно шестой части седьмой статьи 255-ФЗ, лицам, стаж которых составляет менее шести месяцев, пособие выплачивается в размере не превышающем минимальный размер оплаты труда. При этом, не имеет значения тот факт, что размер заработной платы работника превышает в несколько раз минимальный уровень, здесь уже действует ограничение сверху – потолок. Точно так же, ограничивает размер больничных выплат установленный размер «минималки», в случаях, перечисленных в статье 8 Закона:

- снижение пособия при нарушении режима, установленного врачом;

- отсутствие на врачебном осмотре без уважительной причины;

- если травма получена в результате употребления запрещенных веществ, либо алкоголя.

Порядок исчисления

Если заработная плата превышает установленный минимальный уровень ОТ, а страховой стаж меньше, чем полгода, либо имеются основания для ограничения размера больничного пособия, иными словами действует ограничение сверху, при определении размера пособия придерживайтесь следующих правил:

- размер компенсационных выплат составляет 60 процентов от размера среднедневного заработка, если стаж менее шести месяцев (если случай подходит под шестую часть статьи 7, то это правило будет действовать всегда);

- исчисляя размер пособия с ограничивающим размером минимума, величину МРОТ не корректируйте на процент стажа;

- учитывайте районный коэффициент, если он установлен в вашей местности, корректируя на него величину МРОТ;

- сравнивая полученные суммы (фактический размер, и размер исходя из МРОТ) выплачивайте меньший размер пособия. Ограничение происходит именно данном этапе расчета.

Рассмотрим на примере

Савраскин Ю.К. работает в ОАО «Лампа и фонарь» с октября 2012 года. Страхового стажа не имеет, проболел с 23.01 по 03.02.2013 года. Всего двенадцать дней, девять из которых приходятся на январь и три дня на февраль.

Выплаты в пользу Савраскина составили 380000 рублей. Применяется коэффициент 1,8.

1. Определим размер среднедневной зарплаты Савраскина исходя их фактического дохода

380000 / 730 х 60% = 312,33 руб.

2. Теперь произведем расчет исходя из минимального размера ОТ, с учетом коэффициента

В случае, если работник болел в разных месяцах, исчисляйте размер пособия отдельно за каждый месяц.

Январь – 5205,00 х 1,8 / 31 = 302,23 руб.

Февраль – 5205,00 х 1,8 / 28 = 334,80 руб.

3. Сравним полученные величины и выбираем меньшее значение

За январь – 312,33 > 302,23 — сумма пособия за день, определенная с учетом МРОТ, оказалась меньше, следовательно общий размер пособия за январь определяем исходя из него.

За февраль – 334,8 > 312.33 – фактический размер среднедневного дохода ниже размера, исчисленного с учетом МРОТ, значит в дальнейшем расчете участвовать будет именно эта величина – 312.33 руб.

Центр Бухгалтерской Практики «Парус»