Содержание

- Кто должен составлять счета-фактуры на услуги

- Какие виды счетов-фактур на услуги устанавливает НК РФ

- Заполнение счета-фактуры по факту оказанных услуг

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Заполнение корректировочного счета-фактуры на услуги

- Итоги

- Корректировочная счет-фактура: когда выставляется

- Правила оформления

- Пример составления КСФ

- Отражение в книге покупок и книге продаж

- Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

- Корректировочные счета-фактуры: особенности и порядок их выставления

- Есть корректирующая информация — нужен корректировочный счет-фактура

- Как облегчить процесс заполнения корректировочного счета-фактуры

- Счет-фактура от ИП с НДС в 2019-2020 годах: что учесть?

- Образец заполнения счета-фактуры от ИП с НДС

- Законные прочерки в счете-фактуре

- Может ли выставлять счета-фактуры ИП на ПСН?

- Счет-фактура для ИП на ЕСХН

- Можно ли ИП на ЕСХН не оформлять с 2019 года счета-фактуры?

- Что учесть ИП при получении счета-фактуры?

- Итоги

- Отдельные вопросы по работе с исправительными счетами-фактуры

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2019 – 2020 годах?»;

- «При каких операциях на ЕНВД нужно платить НДС?».

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС.

См. также: .

ОБРАТИТЕ ВНИМАНИЕ! В 2019 году для электронных счетов-фактур нужно обновить формат.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2019-2020 годах можно скачать на нашем сайте.

Скачать образец заполнения счета-фактуры на услуги

Скачать образец заполнения счета-фактуры на услуги

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили счет-фактуру на услуги. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры (2019 — 2020)».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Счет-фактура — документ, по которому покупатель принимает к вычету НДС по закупленным товарам и услугам. Зачем необходим корректировочный счет-фактура, в каких случаях выставляется, как его правильно оформить и отразить в налоговых регистрах по НДС, расскажем в нашей статье.

О том, зачем необходим и в каких случаях выставляется счет-фактура и корректировочный счет-фактура, сказано в статье 169 НК РФ. На их основании покупатель товаров и услуг уменьшает сумму налога на добавленную стоимость, уплачиваемую в бюджет (заявляет вычет). Правильное оформление этих документов позволяет избежать претензий налоговых органов. Формы и правила заполнения установлены Постановлением Правительства от 26.12.2011 № 1137.

Форма счета-фактуры

![]()

Корректировочная счет-фактура: когда выставляется

В хозяйственной деятельности нередки ситуации, когда покупатель и поставщик договариваются об изменении количества или цены поставки. Например, предусматривается скидка на всю партию товара, поставленного за год при достижении определенных объемов закупки. В этом случае отгрузочные документы необходимо откорректировать.

Поставщиком оформляется корректирующая счет-фактура, если изменились следующие показатели, указанные в первичном отгрузочном документе:

- цена товара (работ, услуг);

- количество товара (работ, услуг);

- одновременно изменились и цена и количество;

- покупатель, не являющийся плательщиком НДС возвращает товар.

Форма КСФ

![]()

Если же обнаружена ошибка в оформлении первичной отгрузочной документации, то необходимо оформить исправленный счет-фактуру.

Правила оформления

На составление и передачу покупателю корректировочного счета-фактуры отводится пять дней со дня принятия решения о внесении изменений и оформления его документально. Составить КСФ необходимо в двух экземплярах.

Если изменяются цены или количество по нескольким наименованиям первичного документа, то сведения необходимо по каждой позиции указывать отдельно.

Налоговый кодекс разрешает выставлять один корректировочный счет-фактуру на несколько отгрузочных, выставленных одному покупателю (пп. 13 п. 5.2 ст. 169). При этом сведения об одинаковых товарах (работах, услугах), отгрузка которых была оформлена несколькими документами в разное время, могут быть указаны суммарно. Такое возможно, если отгрузка производилась по одной цене и изменилось:

- количество поставки;

- цена на одинаковую величину, по сравнению с отгрузочной.

Пример составления КСФ

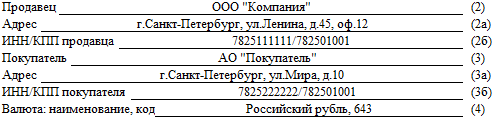

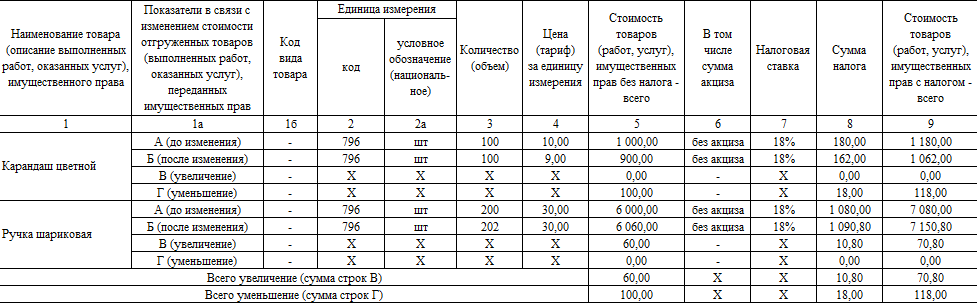

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Отражение в книге покупок и книге продаж

При выставлении КСФ с увеличением цены или количества поставки продавец регистрирует его в книге продаж.

Корректировочные счета-фактуры на уменьшение отражают в книге покупок.

Покупатель должен действовать так:

- корректировочный счет-фактура от поставщика на увеличение — отразить в книге покупок;

- корректировочный счет-фактура от поставщика на уменьшение — отразить в книге продаж.

Записи в книгу продаж необходимо занести строго в квартале выставления (получения покупателем) документа. Сделать запись о КСФ в книге покупок можно в квартале выставления (получения покупателем), а также в течение трех лет с этой даты (п. 10 ст. 172 НК РФ).

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). То есть исправленный документ служит для исправления ошибки, допущенной при оформлении.

Как исправить счет-фактуру, если допущена арифметическая ошибка, смотрите .

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Корректировочные счета-фактуры: особенности и порядок их выставления

Когда же возникает потребность в выставлении корректировочного счета-фактуры? Это происходит в ситуации обоснованного изменения стоимости отгруженных товаров, выполненных работ или оказанных услуг (п. 5.2 ст. 169 НК РФ). Откорректировали цену или изменили количество отгруженных товаров — без корректировочного счета-фактуры не обойтись.

Основные требования к счетам-фактурам (по заполнению сведений о сторонах сделки, оформлению подписей и др.) описаны в ст. 169 НК РФ. Корректировочный счет-фактура помимо этого требует соблюдения следующих условий:

- Предшествовать корректировочному счету-фактуре должен факт согласия покупателя на изменение стоимости и/или количества отгруженных товаров (п. 10 ст. 172 НК РФ).

- Составить корректировочный счет-фактуру требуется не позднее чем через 5 календарных дней после оформления вышеуказанного согласия (п. 3 ст. 168 НК РФ).

Кроме того, для корректировочного счета-фактуры предусмотрен особый бланк. Форма его представлена в приложении 2 к постановлению Правительства РФ от 26.12.2011 № 1137.

Актуальный бланк корректировочного счет-фактуры вы можете скачать на нашем сайте.

Скачать бланк корректировочного счета-фактуры

Есть корректирующая информация — нужен корректировочный счет-фактура

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 09.08.2019 отгрузило в адрес ООО «Визит» товар на сумму 60 000 руб. (НДС — 10 000 руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

17.09.2019 контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 09.08.2019 № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру.

В результате указанного соглашения стоимость товаров снизилась с 60 000 до 53 100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного его варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения показателей до и после корректировки, а также величины разницы между показателями).

После заполнения общей информации о покупателе, продавце и номере корректируемого документа бухгалтер ООО «Галерея» приступил к внесению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

- В гр. 3 «Количество (объем)» корректировочного счет-фактуры он отразил по строкам А и Б одинаковую информацию (80 кг), т. к. при изменении стоимости количество товара не изменилось.

- В гр. 4 «Цена (тариф) за единицу измерения» по строке А указал первоначальную цену (625 руб./кг), а по строке Б — цену товара после изменения (562,50 руб./кг).

- В гр. 5 «Стоимость товаров (работ, услуг) без налога» вписал:

- в строке А (до изменения) — 50 000 (80 × 625);

- в строке Б (после изменения) — 45 000 (80 × 562,50).

- В гр. 8 «Сумма налога»:

- в строке А (до изменения) — 10 000 (50 000 × 20%);

- в строке Б (после изменения) — 9 000 (45 000 × 20%).

- В гр. 9 «Стоимость товаров (работ, услуг) с налогом»:

- в строке А (до изменения) — 60 000 (50 000 + 10 000);

- в строке Б (после изменения) — 54 000 (45 000 + 9 000).

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

Обратите внимание! Внесение информации о номере корректируемого документа не в предназначенную для этого строку, а в дополнительные строки и графы не препятствует осуществлению вычета по налогу (письмо Минфина России от 20.05.2016 № 03-07-09/29055).

Заполненный образец корректировочного счета-фактуры вы можете увидеть на нашем сайте.

Скачать образец корректировочного счета-фактуры

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс»:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в готовое решение.

Как облегчить процесс заполнения корректировочного счета-фактуры

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет-фактура образец заполнения» (вариант неправильный, т. к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет-фактура образец заполнения 2019 (или 2020)» — не факт, что даже файлы, гордо именуемые «образец корректировочного счета-фактуры 2019», полученные в результате, будут достоверными, особенно в свете того, что форма документа несколько раз менялась. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Внимание! При внесении правок в счет-фактуру следует использовать ту форму бланка, которая действовала на дату составления первоначального документа. Например, если первичный счет-фактура был выставлен в сентябре 2017 года, то для его исправления следует использовать бланк, действовавший до 01.10.2017. Подробности см. .

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры, не тратить лишнее время, лучше действовать по следующему алгоритму:

- Изучить действующий текст основного нормативного документа, касающегося корректировочных счетов-фактур (постановление № 1137).

- Скачать актуальный бланк корректировочного счета-фактуры (например, на нашем сайте).

- Посмотреть образец заполнения корректировочного счета-фактуры (также имеется в нашей базе документов).

- Составить на их основе свой корректировочный счет-фактуру.

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться актуальной для данного момента формой корректировочного счета-фактуры при его заполнении.

Корректировочный счет-фактура оформляется при изменении стоимости товара, которое может потребоваться из-за корректировки цены и/или количества товара (работы, услуги). Перед составлением корректировочного счета-фактуры продавец и покупатель должны предварительно согласовать изменение стоимости отгрузки. В отличие от стандартного варианта, бланк корректировочного счета-фактуры дополнен строками для отражения показателей до и после корректировки, а также величины разницы между ними.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Счет-фактура от ИП с НДС в 2019-2020 годах: что учесть?

Нередко у предпринимателей возникает вопрос: может ли ИП выставлять счета с НДС? Ответ «да, может» будет неполным и может ввести в заблуждение. Дело в том, что в одних ситуациях счета-фактуры ИП выставлять обязан, а в других — не обязан, но может. При этом у него появляются дополнительные обязанности по уплате налога в бюджет и подаче декларации.

Наиболее часто выписывать счета-фактуры приходится применяющим ОСНО предпринимателям. Несмотря на то что для ИП в налоговом законодательстве предусмотрены некоторые послабления (например, налоговые каникулы для начинающих предпринимателей, льготы для малого бизнеса и др.), выполнять функции плательщика НДС предпринимателям на ОСНО нужно на общих основаниях. Что это означает?

- Каждая реализация товаров (работ, услуг) должна оформляться счетом-фактурой с выделенной суммой налога (за редким исключением).

- Все выставленные счета-фактуры следует фиксировать в книге продаж.

- Ежеквартально в налоговые органы нужно представлять декларацию по НДС в электронном виде.

К самому счету-фактуре налоговое законодательство предъявляет серьезные требования. На рисунке ниже отражена основная информация о назначении счета-фактуры и нормативных документах, устанавливающих порядок его оформления:

Об обязательных реквизитах счета-фактуры мы рассказываем .

Образец заполнения счета-фактуры от ИП с НДС

Посмотрим, как заполнить счет-фактуру от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович 13 мая 2019 года реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (50 820 руб., включая НДС);

- станок сверлильно-фрезерный настольный (46 260 руб. включая НДС).

Образец заполнения счета-фактуры ИП Кузнецовым А. В. смотрите ниже:

Этот образец счета-фактуры для ИП в 2019 году оформлен на бланке, утвержденном постановлением Правительства РФ № 1137. Скачать бланк счета-фактуры, действующего с 01.01.2019 можно .

Продолжение примера

Чтобы оформленный счет-фактура от ИП Кузнецова А. В. позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя.

См. также «Какой адрес указывать в счете-фактуре, если продавец или покупатель ИП?»

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Законные прочерки в счете-фактуре

Прочерки в счете-фактуре допускаются в отдельных случаях правилами его заполнения, утвержденными постановлением Правительства РФ № 1137.

В рассмотренном нами примере предприниматель реализовал отечественные товары на территории РФ. Поэтому ему не нужно указывать в счете-фактуре:

- код товаров по ТН ВЭД (гр. 1а) — данная информация заносится только в отношении товаров, вывезенных из России на территорию ЕАЭС;

- сведения о происхождении товаров (гр. 10 и 10а) и таможенную информацию (гр. 11) — указанные графы заполняются только по товарам, страной происхождения которых не является Россия.

Прочерки допустимы и по другим строкам и графам счета-фактуры:

- по стр. 8 — если поставка товара происходит не в рамках госконтракта или отсутствует его идентификатор;

- в гр. 2 и 2а — поставить в них прочерк можно в том случае, если единицу измерения и ее код невозможно определить или они отсутствуют в ОКЕИ (классификаторе единиц измерения).

Проставление прочерков в других строках и графах может вызвать претензии со стороны контролеров и проблемы с вычетом у покупателя.

Может ли выставлять счета-фактуры ИП на ПСН?

ПСН (патентная система налогообложения) — это специальный режим налогообложения. ИП на ПСН в большинстве случаев не признаются плательщиками НДС (ст. 346.43 НК РФ). Тем не менее есть две группы ситуаций, когда счет-фактура:

- Должен быть оформлен в обязательном порядке в силу требований налогового законодательства.

- Может оформляться предпринимателем добровольно (например, по просьбе контрагента);

Когда оформление счета-фактуры с НДС для ИП на ПСН обязательно, смотрите на рисунке ниже:

Если ИП на ПСН добровольно выписывает счет-фактуру, НДС в нем может быть выделен отдельной суммой или допустима надпись «Без НДС». Это не запрещено НК РФ. Не возражают против этого и чиновники (письмо Минфина России от 24.10.2016 № 03-07-14/61770). Но есть одно условие: ИП на ПСН должен выполнить требование п. 5 ст. 173 НК РФ, а именно уплатить указанный в счете-фактуре НДС в бюджет и подать декларацию по НДС.

Пример

Применяющий ПСН предприниматель Хусаинов М. Р. оказал услуги ООО «Заря» по реставрации ковра размером 3,10 × 2,40 м. По просьбе своего заказчика 14.05.2019 он выставил счет-фактуру на сумму 63 897 руб. (в том числе НДС 9 747 руб.). Выделенную в счете-фактуре сумму налога 9 747 руб. ИП Хусаинов М. Р. обязан перечислить в бюджет.

Ниже размещен образец счета-фактуры от ИП:

Счет-фактура для ИП на ЕСХН

До конца 2018 года применяющие ЕСХН предприниматели не считались плательщиками НДС, кроме случаев, перечисленных в п. 3 ст. 346.1 НК РФ:

- при ввозе товаров в РФ;

- при осуществлении операций, перечисленных в ст. 161 (при исполнении обязанностей налогового агента по НДС) и в ст. 174.1 НК РФ (см. на рисунке выше).

Но с 01.01.2019 ситуация изменилась — платить НДС применяющим сельхозспецрежим тоже придется. Такие поправки были внесены п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ.

Компаниям и ИП на ЕСХН нужно будет выставлять своим покупателям и заказчикам счета-фактуры, вести налоговые регистры по НДС (книги продаж и книги покупок), а также ежеквартально представлять в инспекцию декларации по этому налогу.

Как ИП заполнить декларацию по НДС, описано в этом материале.

Законодатели для плательщиков ЕСХН предусмотрели льготу — с 2019 года отдельным компаниям и ИП можно сохранить статус неплательщика НДС. Что для этого нужно, расскажем в следующем разделе.

Можно ли ИП на ЕСХН не оформлять с 2019 года счета-фактуры?

Прежде чем ответить на вопрос, можно ли ИП на ЕСХН с 2019 года не оформлять счета-фактуры, уточним, как им сохранить статус неплательщика НДС.

Освобождение от обязанностей плательщика НДС с 2019 года предоставляется компаниям и ИП на ЕСХН благодаря нормам ст. 145 НК РФ. Процедура использования налогоплательщиками этой льготы приводится в письме ФНС России от 18.05.2018 № СД-4-3/9487@.

Однако освобождение от уплаты НДС и избавление от необходимости отчитываться по этому налогу предоставляется не всем плательщикам ЕСХН, а только тем, которые:

- соответствуют специальным критериям по ЕСХН-доходам;

- не реализуют подакцизные товары;

- своевременно предоставили налоговикам пакет документов для получения освобождения от уплаты НДС.

Для наглядности мы представили на схеме описанный контролерами порядок:

Получив освобождение от НДС плательщикам ЕСХН необходимо учесть, что:

- льгота автоматически не продляется и требует ежегодного подтверждения;

- если право на льготу будет утрачено, повторно воспользоваться ею невозможно.

Дает ли эта льгота право не оформлять счета-фактуры? Нет. При использовании льготы по ст. 145 НК РФ налогоплательщики обязаны выставлять счета-фактуры:

- без выделения налога;

- с указанием надписи или проставлением штампа «Без НДС».

Такие правила установлены п. 5 ст. 168 НК РФ и разъяснены в письме ФНС России от 29.04.2013 № ЕД-4-3/7895@.

Что учесть ИП при получении счета-фактуры?

ИП может выступать не только в роли продавца или поставщика, но и в роли покупателя. Тогда у него отсутствует обязанность по выставлению счета-фактуры. Но функция получателя не менее ответственна: если с полученным счетом-фактурой что-то будет не так, у ИП могут возникнуть проблемы с вычетом.

Обращаем ваше внимание на два основных пункта, чтобы подстраховаться от возможных претензий к счету-фактуре и снизить риск потери вычета по налогу:

- Графа «Продавец» — проверьте заранее своего продавца на предмет налоговой добросовестности. Если у контролеров есть к нему претензии, вам могут отказать в вычете. Поводов поставить под сомнение того или иного субъекта у налоговиков множество, например: он не представляет налоговую отчетность, не платит налоги, размещен по «массовому» адресу, не отвечает на запросы налоговых инспекторов, имеет признаки фирмы-однодневки и т. д.

- Технические ошибки и погрешности при заполнении — составитель может ошибиться в любой графе или строке счета-фактуры. Многие ошибки для вычета не критичны. Но если вы получили счет-фактуру, на основании которого невозможно идентифицировать продавца или покупателя, достоверно определить наименование и стоимость товаров (работ, услуг), налоговую ставку и сумму налога, проблемы с вычетом могут возникнуть. Попросите у продавца исправить критичные недочеты.

А вот если предприниматель получил счет-фактуру, в котором в графе «Покупатель» указана только его фамилия и отсутствует статус (ИП), волноваться не стоит. По мнению Минфина (письмо от 07.05.2018 № 03-07-14/30461), такой недочет не будет препятствовать вычету.

Счет-фактура для ИП абсолютно идентичен по составу и назначению счету-фактуре для компании любой организационно-правовой формы.

Итоги

Счет-фактура — независимо от того, составляет его ИП или компания, — является документом, позволяющим получить покупателю вычет по НДС. Если ИП является плательщиком НДС, он обязан составлять счета-фактуры по каждой реализации. Если предприниматель применяет спецрежим, он не признается плательщиком НДС и не обязан оформлять счета-фактуры (кроме определенных ситуаций). Налоговое законодательство не запрещает ему выставить счет-фактуру с НДС, но в таком случае надлежит уплатить налог в бюджет и отчитаться.

С 2019 года обязанность плательщиков НДС появилась у применяющих ЕСХН компаний и ИП. При этом есть возможность получить освобождение по ст. 145 НК РФ. Но оформлять счета-фактуры всё равно придется, хоть и без налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Отдельные вопросы по работе с исправительными счетами-фактуры

1. Порядок внесения исправлений в счета-фактуры

Постановлением N 1137 предусмотрен порядок исправления счетов-фактур, в том числе исправляться могут и корректировочные счета-фактуры. Исправления вносятся путем составления новых экземпляров счетов-фактур, т. е. выставляются новые экземпляры счетов-фактур с внесенными изменениями (абз. 2 п. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочного счета-фактуры).

Исправления в счета-фактуры, составленные до даты вступления в силу Постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур (ст. 2 Постановления № 1137).

2. Когда необходимо вносить исправления в счета-фактуры

Исправления вносятся если:

- Стоимость поменялась по причине:

- — технической ошибки, которая возникла в результате неправильного ввода цены или количества отгруженного товара, выполненных работ, оказанных услуг;

- — арифметической ошибки.

- Итоговая цена партии товаров определяется после отгрузки на основании котировок.

В данном случае необходимо внести исправления в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, поскольку расчет цены товаров не изменяется (Письмо Минфина России от 01.12.2011 N 03-07-09/45).

Исправительные счета-фактуры выставляются так же, если в них обнаружены ошибки, которые не позволяют налоговым органам идентифицировать (п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры) следующие реквизиты:

Внимание: Если вносятся исправления в счет-фактуру, к которому был составлен корректировочный счет-фактура (или несколько таких счетов-фактур), то в данном случае исправительный счета-фактура составляется без учета изменений, указанных в корректировочных счетах-фактурах (абз. 1 п. 7 Правил заполнения счета-фактуры).

3. Правила заполнения исправительного счета-фактуры

В новом (исправленном) экземпляре счета-фактуры указывается:

- в строке 1а порядковый номер исправления и дата исправления (пп. «б» п. 1, абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

- в строке 1 (для корректировочного счета-фактуры — в строке 1б) нужно указать данные первоначального экземпляра (номер и дату) (абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

В остальных строках и табличной части указываются данные с новыми правильными значениями.

4. Кто подписывает исправительный счет-фактуру.

Исправительный счет-фактуру подписывают руководитель и главный бухгалтер организации (иные уполномоченные лица), действующие на дату выставления исправительного счет-фактуры, или индивидуальный предприниматель, который также указывает реквизиты свидетельства о регистрации в качестве ИП (абз. 5 п. 7 Правил заполнения счета-фактуры, абз. 3 п. 6 Правил заполнения корректировочного счета-фактуры).

При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, п. 7 Правил заполнения корректировочного счета-фактуры).

5. Порядок регистрации исправительного счет-фактуры в книге покупок и продаж

ВНИМАНИЕ! Для отражения в книге покупок, продаж для покупателя и для продавца не имеет значения увеличилась или уменьшилась сумма НДС по исправительному счету-фактуре.

Изменения в прошлых налоговых периодах:

Покупатель:

- 1) в дополнительном листе к книге покупок за исправляемый налоговый период аннулирует счет-фактуру (абз. 2 п. 9 Правил ведения книги покупок). Суммовые значения указываются при этом со знаком минус.

- 2) Регистрирует исправленный счет-фактуру так же в дополнительном листе за исправляемый налоговый период к книге покупок.

- 3) Подает уточненную налоговую декларацию за исправляемый налоговый период с заполненным приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок».

Продавец:

- 1) в дополнительном листе к книге продаж за исправляемый налоговый период аннулирует счет-фактуру (п. 11 Правил ведения книги продаж).

- 2) в дополнительном листе к книге продаж за исправляемый налоговый период регистрирует исправленный счет-фактуру.

- 3) подает уточненную налоговую декларацию за исправляемый налоговый период с заполненным приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Изменение в текущем налоговом периоде:

- Покупатель: в книге покупок текущего налогового периода аннулирует счет-фактуру. Для этого счет-фактура еще раз регистрируется, но только в графах 4 — 9 указывается значение со знаком «минус». Затем исправленный счет-фактура регистрируется покупателем в обычном порядке.

- Продавец: в книге продаж текущего налогового периода аннулирует счет-фактуру. Для этого счет-фактура еще раз регистрируется, только в графах 4 — 9 указывается значение со знаком «минус». Затем исправленный счет-фактура регистрируется продавцом в обычном порядке.

Согласно абз. 2 п. 1.1. ст. 172 НК РФ при получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 настоящего Кодекса срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет.

6. Порядок сдачи уточненной декларации по НДС

На титульном листе уточненной декларации заполняется поле «Номер корректировки». Если уточненная декларация подается впервые, то указывается цифра 1, если второй раз — 2 и т.д.

В разделах 8–12 декларации заполняем строку 001 «Признак актуальности ранее представленных сведений». В строке 001 надо указывается значение 0 или 1. Цифра 0 означает, что компания вносит исправления в раздел. Если компания указывает 1, то данные раздела верны и не изменяются.

Уточнять декларацию можно двумя способами (этот порядок описан в Письме ФНС России от 21.03.16 г. № СД-4-3/4581@):

Первый — поставить признак 0 в соответствующем разделе (8 или 9) и перенести все сведения из первичной декларации, как они были сданы

Второй — поставить признак 1 в соответствующем разделе (8 или 9), а остальные строки раздела не заполнять.

Второй вариант получается удобнее и размер файла меньше.

Таким образом по второму варианту получается:

Компания исправляет ошибку в книге покупок. На основании дополнительного листа к книге покупок программа сформирует приложение 1 к разделу 8. В строке 001 этого приложения надо поставить 0, а в разделе 8 по этой же строке — 1, при этом остальные строки раздела 8 оставляются пустыми.

Компания исправляет ошибку в книге продаж. На основании дополнительного листа к книге продаж программа сформирует приложение 1 к разделу 9 декларации. В строке 001 приложения 1 нужно указать значение 0, а в разделе 9 — 1, при этом остальные строки в разделе 9 оставляются пустыми.

Исправление ошибок в журнале учета счетов-фактур

При обнаружении ошибок в журнале учета счетов-фактур организация заново отправляет все данные из журнала учета. Если ошибка обнаружилась в части 1 журнала, то есть в списке выставленных счетов-фактур, то компания отправит в уточненной декларации весь раздел 10, а если в части 2 журнала, то есть в списке полученных счетов-фактур, то весь раздел 11. В строке 001 необходимо указать значение 0.

Правила ведения журнала учета счетов-фактур, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137, не предусматривают, чтобы компания составляла дополнительные листы к нему. ФНС России рекомендует исправлять журнал путем добавления в журнал учета за отчетный квартал новую строку, в которой аннулировать неправильные показатели. Стоимость товаров и сумму налога указать со знаком «минус». Затем в следующей строке отразить правильные данные.

Исправление ошибок в бухгалтерском учете, связанных с неверным отражением данных по счетам-фактурам

Если в налоговом учете стоимостные данные из счета-фактуры поставщика введены неверно и завышены, можно аннулировать первоначальную запись в дополнительном листе книги покупок, указав стоимостные данные со знаком «минус». В следующей строке дополнительного листа указать правильные данные, сформировать приложение 1 к разделу 8, указав в строке 001 значение 0, а в разделах 8 и 9 в этой строке указать 1. До сдачи уточненной декларации доплатить налог и пени.

Если в налоговом учете стоимостные данные из счета-фактуры поставщика введены неверно и занижены, можно дозаявить вычет по НДС в книге покупок последующих отчетных периодов.

Если в налоговом учете возникла ошибка, не связанная со стоимостными показателями счет-фактуры (например, ИНН поставщика введен не верно):

- 1) можно аннулировать первоначальную запись в дополнительном листе книги покупок, указав стоимостные данные со знаком «минус», в следующей строке дополнительного листа указать правильные данные. Сформировать приложение 1 к разделу 8, указав в строке 001 значение 0, в разделах 8 и 9 в этой строке указать 1;

- 2) не исправлять ошибку, так как она не влияет на сумму НДС. Если ошибку выявит ФНС и запросит пояснения, то правильные значения можно направить в виде таблицы.

Ответ на требование о предоставлении пояснений

Если компанией получено требование о предоставлении пояснений, то в ответ нужно выслать квитанцию о получении. Срок — шесть рабочих дней с даты, когда требование отправила ФНС (п. 5.1 ст. 23 НК РФ). В требовании будет таблица с теми записями из книги продаж, книги покупок или журнала учета счетов-фактур, которые ФНС посчитало ошибочными (письмо ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752). Помимо этого в требовании будет код возможной ошибки:

- — в вашей декларации есть запись по счету-фактуре, а у контрагента аналогичной записи нет,

- — в вашей декларации расходятся между собой данные из книги покупок и книги продаж,

- — у компании-посредника в журнале учета счетов-фактур данные о полученных счетах-фактурах расходятся с данными о выставленных счетах-фактурах,

- — ФНС требуют пояснить показатель какой-то конкретной графы в книге покупок, книге продаж или журнале учета счетов-фактур. Номер этой графы будет приведен после кода ошибки в квадратных скобках. Например, так: 4 .

Направить пояснения необходимо в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). Этот срок считается со следующего дня после отправки компанией квитанции о приемке требования. Пояснения можно составить в табличной форме, которая разработана ФНС и приведена на сайте nalog.ru в разделе «НДС 2015».

В этой форме две таблицы. Таблицу 1 надо заполнить, если компания хочет сообщить, что ошибки в декларации нет. В этой таблице нужно привести без изменений запись из книги продаж, книги покупок или журнала учета счетов-фактур, которая содержится в требовании.

Таблицу 2 надо заполнить, если компания согласна с тем, что у нее в декларации ошибка. В строке «Расхождение» нужно указать без изменений те записи, которые требуют исправления. А в строке «Пояснения» привести правильные данные. Эту строку можно заполнить только в тех графах, которые компания решила исправить.

Если компания обнаруживает ошибку, влияющую только на сумму налога, то необходимо сдать уточненную декларацию, табличную форму пояснений сдавать не нужно.

Налоговый аудит от 12 000 P

Новый перечень объектов, подлежащих налогообложению по кадастровой стоимости в г. Москве

Правительство г. Москвы установило новый перечень постановлением № 1425-ПП от 27 ноября 2018 г.

Обязательный и инициативный аудит

Услуга обязательного и инициативного аудита для организаций всех форм собственности. Работаем более 20-ти лет, специалисты имеют широкий опыт.