Содержание

- Корректировка приобретения в сторону уменьшения: нормативное регулирование

- Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

- Уменьшилась стоимость товаров: какие документы нужны от поставщика?

- Последствия корректировочного счета-фактуры в учете продавца и у покупателя: как проводить и какие применять счета?

- Где регистрируются корректировочные счета-фактуры на уменьшение?

- Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

- Сводный корректировочный счет-фактура: можно ли его составлять при снижении стоимости товаров?

- Итоги

- Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

- Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

- Как исправить книгу покупок и продаж в декларации по НДС

- Как период обнаружения ошибки влияет на способ корректировки НДС

- Выбор способа корректировки (пример)

- Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

- Почему возникают корректировки?

- Особенности корректировок при подключении к банкам напрямую

- Особенности синхронизации с банком Тинькофф по СМС

- Как найти возможную причину корректировок?

- Как удалить корректировку так, чтобы она не создавалась снова?

- Как с этим жить?

Одна из частых ситуаций, особенно у налогоплательщиков, ведущих раздельный учет НДС, когда до окончания налогового периода производится корректировка стоимости товаров (работ, услуг), например, в результате ретроспективной скидки, частичного возврата товаров или отказа от работ. В статье эксперты 1С рассказывают, как в этих случаях зарегистрировать в программе «1С:Бухгалтерия 8» редакции 3.0 полученные счета-фактуры.

Одна из частых ситуаций, особенно у налогоплательщиков, ведущих раздельный учет НДС, когда до окончания налогового периода производится корректировка стоимости товаров (работ, услуг), например, в результате ретроспективной скидки, частичного возврата товаров или отказа от работ. В статье эксперты 1С рассказывают, как в этих случаях зарегистрировать в программе «1С:Бухгалтерия 8» редакции 3.0 полученные счета-фактуры.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

1С:ИТС

Подробнее о том, как покупателю регистрировать счета-фактуры при уменьшении стоимости товаров, см. ответы О.С. Думинской, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России, в разделе .

Примечание

С указанными ответами О.С. Думинской (ФНС России) можно ознакомиться в статье «ФНС на примерах рассказала, как правильно вносить записи в книгу покупок и книгу продаж».

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — Налоги и отчеты) следует установить флаг Ведется раздельный учет входящего НДС по способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0 %;

- Распределяется.

Поступление товаров

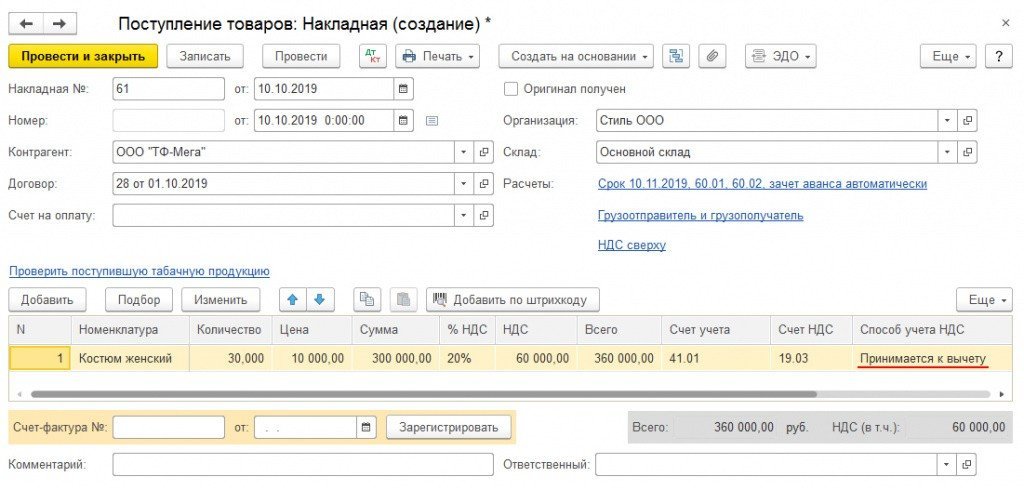

Поступление товаров от продавца (операции 2.1 «Учет поступивших товаров», 2.2 «Учет входного НДС») в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных товаров;

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную продавцом по приобретенным товарам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Принимается к вычету.

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

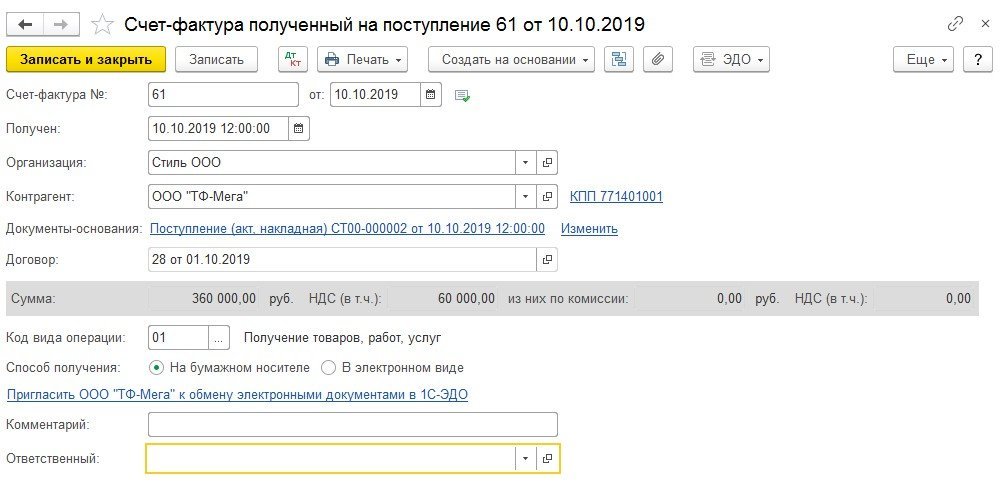

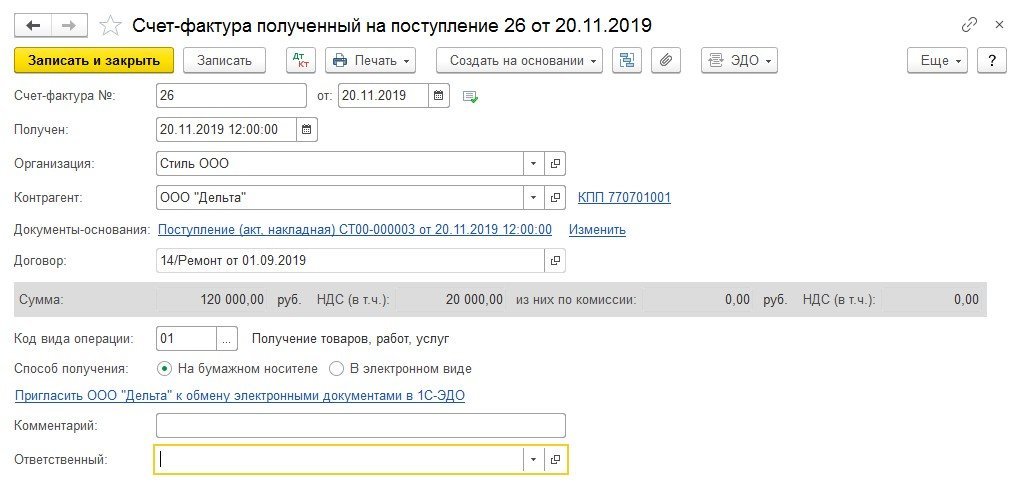

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

Заявление к вычету суммы входного НДС производится с помощью регламентной операции Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости приобретенных товаров

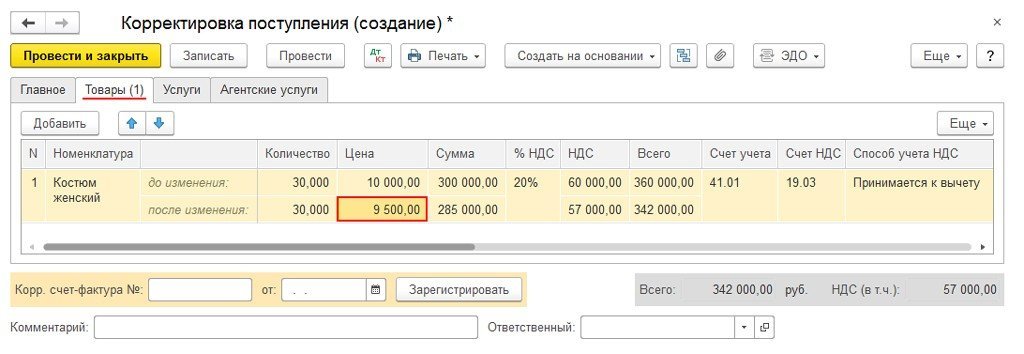

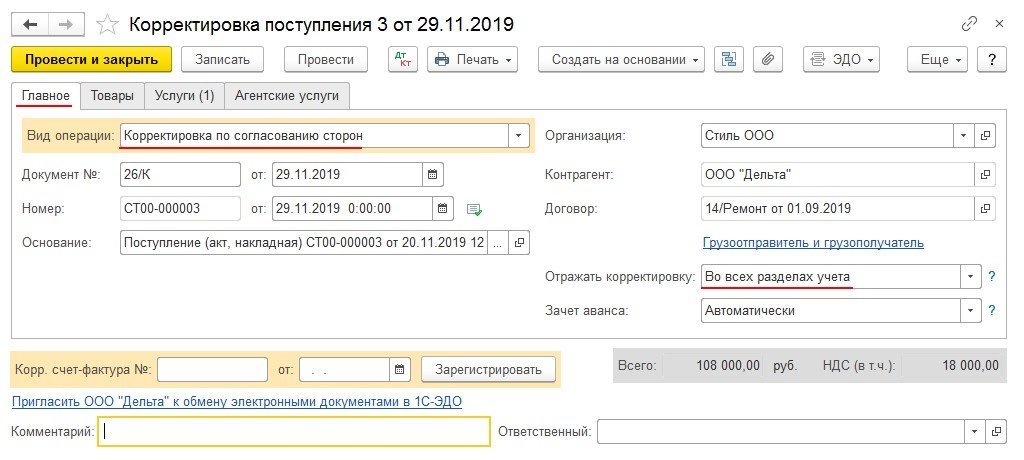

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

- в полях Документ № и от — номер и дату документа, служащего основанием для корректировки стоимости приобретенных товаров;

- в поле Отражать корректировку — значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Корректировка поступления, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки поступления;

- в поле Код вида операции будет отражено значение 18, которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Приемка выполненных работ

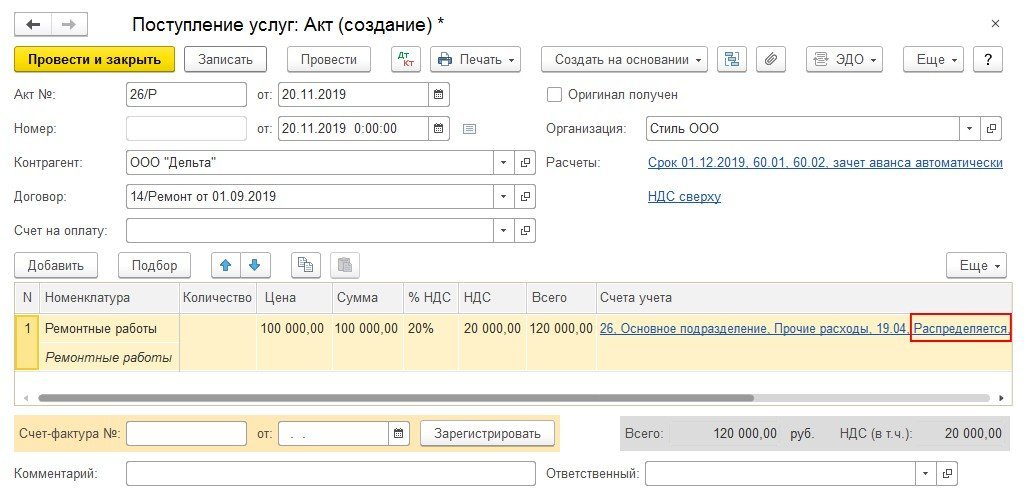

Для выполнения операций 4.1 «Учет выполненных работ», 4.2 «Учет входного НДС» необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки — подраздел Покупки), рис. 4.

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

Дебет 19.04 Кредит 60.01

— на сумму НДС, предъявленную подрядной организацией и составляющую 20 000,00 руб. При этом у счета 19.04 появится третье субконто, отражающее способ учета НДС, — Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости выполненных работ

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

- в полях Документ № и от — номер и дату документа, служащего основанием для корректировки стоимости выполненных работ;

- в поле Отражать корректировку — значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

Рис. 6. Корректировка стоимости выполненных работ

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

— СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Автоматическое распределение суммы входного НДС (операции 6.1 «Распределение НДС по способам учета», 6.2 «Отнесение НДС на затраты») производится регламентной операцией Распределение НДС (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) без учета НДС — 600 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) — 120 000,00 руб.;

- выручка от не облагаемой НДС деятельности (ЕНВД) — 80 000,00 руб.

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным подрядным работам перенесены с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость подрядных работ, будет списана с кредита счета 19.04 с третьим субконто Учитывается в стоимости в дебет счета 26.

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Регистрация полученных счетов-фактур на приобретенные товары и выполненные ремонтные работы в книге покупок (операция 6.3 «Предъявление НДС к вычету») производится регламентной операцией Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

На основании записей регистра НДС Покупки формируется книга покупок за IV квартал 2019 года (раздел Отчеты — подраздел НДС).

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы:

- счет-фактура № 61 от 10.10.2019, выставленный поставщиком по приобретенным товарам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 2), а в графе 16 — сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости;

- счет-фактура № 26 от 20.11.2019, выставленный подрядчиком по выполненным ремонтным работам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 5), а в графе 16 — сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости и сформированной пропорции для распределения за IV квартал 2019 года.

Обратите внимание, сумму НДС, рассчитанную с учетом корректировки стоимости и пропорции для распределения, налогоплательщик-покупатель может заявить к вычету и в последующих налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав в соответствии с пунктом 1.1 статьи 172 НК РФ. Подробнее см. ответы О.С. Думинской (ФНС России) на сайте .

Уменьшилась стоимость товаров: какие документы нужны от поставщика?

Продавец (поставщик) может уменьшить стоимость товаров уже после их отгрузки покупателю.

Когда это может произойти, говорится в материале «Что такое корректировочный счет-фактура и когда он нужен?».

На момент принятия такого решения у сторон сделки на руках уже имеется следующий комплект документов:

- договор с первоначальными условиями поставки;

- первоначальный счет-фактура (ПСФ);

- первичный документ на отгруженный товар;

- иные документы (сертификаты, ТТН и др.).

Уменьшение стоимости товаров сопровождается дополнительными документами:

- соглашением или иного вида согласием покупателя на изменение первоначальных условий сделки (п. 10 ст. 172 НК РФ);

- корректировочным счетом-фактурой (КСФ) на уменьшение;

- новым первичным документом об изменении стоимости товара, содержащим необходимые реквизиты (ст. 9 закона «О бухучете» от 06.12.2011 № 402) — он будет служить основанием для отражения в учете корректировочных операций (письмо ФНС России от 24.01.2014 № ЕД-4-15/1121@).

Отсутствие указанных документов может лишить контрагентов права на вычет НДС по КСФ и оставит неподтвержденными корректировочные учетные записи.

Образец корректировочного счета-фактуры на уменьшение цены товара вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру заполнения.

Из следующего раздела узнайте, какие действия требуются в учете покупателя и продавца при появлении КСФ.

Последствия корректировочного счета-фактуры в учете продавца и у покупателя: как проводить и какие применять счета?

Появление КСФ на уменьшение у продавца и покупателя влечет корректировку записей в бухучете:

|

Контрагент |

Бухгалтерская проводка |

Пояснение |

|

Покупатель |

Дт 10 Кт 60 (сторно) |

Задолженность перед поставщиком откорректирована в сторону уменьшения |

|

Дт 19 Кт 60 (сторно) |

Уточнена сумма НДС (отражена разница в НДС по ПСФ и КСФ) |

|

|

Дт 19 Кт 68 |

Восстановлена ранее принятая к вычету сумма разницы по НДС |

|

|

Продавец |

Дт 62 Кт 90 / субсчет «Выручка» (сторно) |

Исправлен показатель выручки в связи с уменьшением стоимости реализации |

|

Дт 90 / субсчет «НДС» Кт 68 (сторно) |

НДС в сумме разницы между ПСФ и КСФ принят к вычету |

О нюансах применения сторнировочных записей читайте в статьях:

- «Проводка Дт 19 и Кт 60 (нюансы)»;

- «При переходе на расчеты с бюджетом по фактической прибыли не обязательно сторнировать авансы на 1-й квартал уточненкой».

Пример

5 мая ООО «Тензор» приобрело партию продукции у ПАО «Резистор» на сумму 270 000 руб. (в том числе НДС 45 000,00 руб.). Спустя неделю договор между продавцом и покупателем был пересмотрен, и стоимость уже реализованной в адрес ООО «Тензор» партии продавец уменьшил до 256 500 руб. (в том числе НДС = 42 750,00 руб.).

12 мая ООО «Резистор» оформил КСФ в 2 экземплярах:

- 1-й экземпляр выслало покупателю ООО «Тензор»;

- на основании 2-го экземпляра КСФ продавец откорректировал записи в книге покупок и произвел сторнировочные проводки в бухучете.

Учетные записи (первоначальные и корректировочные) у продавца (ООО «Резистор») и покупателя (ООО «Тензор»):

|

Первоначальные записи в учете |

||||||||||

|

у продавца (ООО «Резистор») |

у покупателя (ООО «Тензор») |

|||||||||

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Реализована партия продукции |

Дт 62 Кт 90 |

270 000,00 |

Оприходована партия продукции |

Дт 10 Кт 60 |

225 000,00 |

|||||

|

Начислен налог на добавленную стоимость |

Дт 90 Кт 68 |

45 000,00 |

Учтен входной НДС |

Дт 19 Кт 60 |

45 000,00 |

|||||

|

Корректировочные записи в учете |

||||||||||

|

у продавца (ООО «Резистор») |

у покупателя (ООО «Тензор») |

|||||||||

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Уменьшена сумма реализации |

Дт 62 Кт 90 (сторно) |

–13 500,00 (270 000– 256 500) |

Уменьшена стоимость полученной партии продукции |

Дт 10 Кт 60 (сторно) |

–13 500,00 |

|||||

|

Снижена задолженность по НДС |

Дт 90 Кт 68 (сторно) |

–2 250,00 (45 000,00 – 42 750,00) |

Скорректирована сумма входного НДС |

Дт 19 Кт 60 (сторно) |

–2 250,00 |

|||||

В какой срок нужно успеть выставить корректировочный счет-фактуру, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Где регистрируются корректировочные счета-фактуры на уменьшение?

КСФ на уменьшение подлежит регистрации как у продавца, так и у покупателя.

Действия продавца

Уменьшив стоимость отгруженных товаров, продавец:

- оформляет КСФ или сводный КСФ;

- данные из КСФ (сводного КСФ) переносит в книгу покупок (п. 13 ст. 171 НК РФ);

- принимает к вычету разницу между суммой НДС по ПСФ и сниженной суммой налога, рассчитанной после внесения корректировок.

У продавца в отношении КСФ на уменьшение действуют правила:

- уточненку по НДС за период, когда произошла отгрузка, представлять не нужно;

- заявить вычет возможно в течение 3 лет со дня выставления КСФ на уменьшение (п. 10 ст. 172 НК РФ).

Действия покупателя

Покупатель при получении от продавца КСФ на уменьшение:

- регистрирует его в книге продаж;

- восстанавливает ранее принятую к вычету часть НДС.

Подавать уточненную декларацию и платить пени ему не придется.

Как учитывать и по каким реквизитам перечислять пени по НДС, узнайте из статьи «По какому КБК уплачиваются пени по НДС?».

Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

КСФ на уменьшение является документом, на основании которого налогоплательщик может заявить НДС-вычет. Воспользоваться правом на вычет можно только в том случае, если КСФ не содержит существенных ошибок.

К примеру, контролеры могут отказать в вычете , если в КСФ:

- перечислены товары, не указанные в ПСФ;

- указаны минусовые значения (все цифры в КСФ должны быть положительными, даже при корректировке стоимости товара в сторону уменьшения).

Когда ошибки в счетах-фактурах не могут лишить вычета, узнайте из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Как исправить ошибки в корректировочном счете-фактуре, подробно разъяснили эксперты К+. Вы можете узнать порядок действий, получив бесплатный пробный доступ к системе.

О других свойственных КСФ ошибках, способных негативно повлиять на вычет, узнайте из следующего раздела.

Сводный корректировочный счет-фактура: можно ли его составлять при снижении стоимости товаров?

Поставщик может выставлять единый (сводный) КСФ, если корректировка стоимости товаров нужна по нескольким поставкам в адрес одного покупателя.

Такая возможность последние 5 лет предоставляется благодаря п. 5.2 ст. 169 НК РФ (после вступления в силу закона от 05.04.2013 № 39-ФЗ).

Оформление сводного КСФ на уменьшение возможно, если:

- продавец договорился с покупателем об уменьшении стоимости отгруженных товаров;

- снижение затрагивает несколько (две и более) поставок, оформленных отдельными первичными счетами-фактурами.

Единый КСФ должен содержать информацию:

- обо всех порядковых номерах и датах выставленных ПСФ;

- о количестве товаров и их общей стоимости (с НДС и без него) по всем счетам-фактурам до и после корректировок;

- разнице между показателями счетов-фактур до и после внесения изменений.

В сводном КСФ тоже возможны ошибки, которые не позволят налогоплательщику претендовать на налоговый вычет. Основной специфичной ошибкой этого документа является указание в нем данных по нескольким покупателям (подп. 3 п. 5.2 ст. 169 НК РФ). Недопустимо также в сводном КСФ сворачивать итоги, если стоимость одних товаров уменьшается, а других — увеличивается.

Итоги

Уменьшение стоимости товаров после их отгрузки сопровождается оформлением корректировочного счета-фактуры, который продавец регистрирует в книге покупок, а покупатель — в книге продаж.

Аналогично регистрируются и единые (сводные) корректировочные счета-фактуры. При этом в них можно отразить корректировки по нескольким поставкам только одному покупателю — указание нескольких покупателей в сводном корректировочном счете-фактуре будет считаться ошибочным и может стать причиной отказа в налоговом вычете.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. В рамках консультации по 1С:Предприятие можно посоветовать следующее: правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

Рис.1 Корректировка после поступления

{kind=link}

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

{kind=link}

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

Рис.3 Создать документы «на основании»

{kind=link}

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

{kind=link}

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Рис.5 Корректировка по согласованию сторон

{kind=link}

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

{kind=link}

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

Рис.7 Исправление в первичных документахРис.8 Корректировочные движения по НДС

{kind=link}

{kind=link}

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

Рис.9 Счет-фактура полученный

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Рис.10 Формирование записей книги покупок

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

Рис.11 Контроль документа

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Рис.12 Корректировка реализации в сторону уменьшения

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

Рис.13 Как отображать операцию

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

Рис.14 Выписать корректировочный счет-фактуру

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Рис.15 Декларация по НДС Рис.16 Корректировочные счета-фактуры

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения. Но если вы все-таки столкнулись с проблемами, обращайтесь к нашим специалистам по сопровождению и технической поддержки 1С, мы с радостью вам поможем.

Как исправить книгу покупок и продаж в декларации по НДС

Необходимость в корректировке книги покупок в декларации по НДС может возникнуть по разным причинам:

- В раздел 8 декларации попали искаженные (неверные или неполные) данные. При этом в самой книге покупок налогоплательщика всё верно. Такое возможно при технических погрешностях, возникающих в результате переноса сведений из книги покупок в декларацию.

- Информацию из раздела 8 декларации по НДС необходимо откорректировать в связи с отражением новых сведений в дополнительных листах к книге покупок.

В упомянутых выше случаях требуется представить в инспекцию уточненную декларацию. Особое внимание следует обратить на поле 001 раздела 8:

При внесении исправлений в книгу покупок в декларацию по НДС требуется включить приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок». Кроме того, в уточненной декларации обязательно заполняются все разделы, которые присутствовали в первичном документе.

Заполнять раздел 8 можно двумя способами:

О нюансах заполнения раздела 8 и приложения 1 к нему рассказываем в этой публикации.

При корректировке книги продаж в декларации по НДС применяются аналогичные правила.

Как период обнаружения ошибки влияет на способ корректировки НДС

Ошибку в книге покупок налогоплательщик может обнаружить в разное время:

- до окончания отчетного квартала и представления декларации по НДС;

- в последующие периоды.

Как налоговики советуют исправлять НДС в таких ситуациях, смотрите на рисунке:

Такой алгоритм предложен налоговиками в письме ФНС от 29.12.2016 № СД-4-3/25440. Как его применить, расскажем на примере далее.

Выбор способа корректировки (пример)

Бухгалтер Христофоров П. А. ведет учет одновременно в ООО «Реализатор оптима» и ИП Водонаев Т. Р. Обе компании применяют традиционную систему налогообложения и уплачивают НДС.

Декларации по НДС Христофоров П. А. формирует в порядке очередности:

- 19.10.20ХХ он отправил в ИФНС декларацию по НДС за ИП Водонаев Т. Р.

- 24.10.20ХХ он запланировал отправку декларации по НДС за ООО «Реализатор оптима».

20.10.20ХХ Христофоров П. А. решил сверить сплошным способом все счета-фактуры по обеим компаниям и обнаружил ошибки:

Так как декларация по НДС за ИП Водонаев Т. Р. уже была отправлена, исправлять ошибки пришлось путем подачи уточненной декларации.

Ошибка в книге покупок ООО «Реализатор оптима» была выявлена до представления декларации в инспекцию, поэтому бухгалтер ограничился исправлениями в книге покупок — неверные данные были отражены в книге покупок со знаком «минус», а затем в обычном порядке зарегистрирован счет-фактура с верными цифрами.

В каком периоде регистрировать в книге покупок исправленный счет-фактуру, полученный после сдачи декларации по НДС, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как правильно аннулировать счет-фактуру, узнайте из этого материала.

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС0 – НДС1,

где НДС0 и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 – 306 133).

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

Данные из книги покупок и продаж входят в состав декларации по НДС. Если эти данные попали в декларацию в искаженном или неполном виде или вообще не были представлены, декларацию необходимо исправить. Для этого нужно представить уточненную декларацию по НДС, в которой должны быть все разделы из первоначальной декларации. При заполнении разделов, содержащих данные из книги покупок и продаж, можно использовать два способа, упомянутых нами в этой статье; при этом особое внимание следует обратить на поле 001 «Признак актуальности ранее представленных сведений».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Операция с категорией «Корректировка» создается автоматически при распознавании СМС и при подключении к банку, если остаток на счету в банке не совпадает c остатком на счету в Дзен-мани.

Чтобы отключить создание корректировок в режиме синхронизации по СМС и PUSH-уведомлениям:

- для Андроид в настройках счетов снимите галочку «Корректировать баланс при распознавании SMS»;

- на iOS настройка находится в окне распознавания СМС (копируем текст СМС в буфер, открываем Дзен-мани и получаем окно создания операции).

При синхронизации с банком напрямую создание корректировок отключить невозможно.

ЧТОБЫ ОПЕРАЦИИ КОРРЕКТИРОВОК НЕ ПОЯВЛЯЛИСЬ СНОВА,

нужно сделать так, чтобы остаток на счету в Дзен-мани у вас был равным остатку на счету в банке (исправить причину корректировки).

Почему возникают корректировки?

Вот несколько возможных причин возникновения корректировок:

- подключение синхронизации с банком одного и того же счёта на двух разных телефонах одновременно (это касается любого из способов синхронизации с банками);

- на карте есть возможность проваливаться в минус (кредитная карта или карта с овердрафтом), но размер этого лимита не указан в настройках счёта или указан не верно;

- если СМС от банка приходят (и обрабатываются) не по порядку, из-за чего остаток в СМС становится заведомо не верным;

- из-за не верного распознавания СМС от банка или не корректной работы плагина, когда остаток на счету в банке определяется не верно и нужно исправлять распознавание (в таком случае напишите, пожалуйста, нам на support@zenmoney.ru с примером ошибки, чтобы мы могли её поправить);

- вручную была создана операция, в которой по ошибке был указан не тот счёт, который нужен, поэтому остаток на счету изменился (в таком случае нужно отредактировать операцию и указать верный счёт);

- в настройках счёта указан не верный номер карты (от другой карты), поэтому операции попадают не на тот счёт, что нужно, и корректируется остаток по остатку другого банковского счёта.

Если не получается или не хочется разбираться с причинами,

можно отредактировать операции корректировки и поменять им дату на конец прошлого года, чтобы эти операции не мешали вам в отчётах за этот год.

Чтобы отыскать операции с определёнными суммами или категориями, воспользуйтесь веб-версией Дзен-мани там есть удобный фильтр для поиска операций.

Особенности корректировок при подключении к банкам напрямую

Некоторые магазины замораживают суммы на карте (HOLD-операции) не так, как мы ожидали. Они не размораживают сумму, чтобы отметить её как исполненную. Вместо этого они отменяют её и проводят заново как новую покупку. Мы этого не ожидали, к сожалению. Поэтому покупки в Яндекс.Такси, Gett и, возможно, где-то ещё могут создавать дубли покупок и провоцировать создание корректировок. ☹

Рекомендуем не включать распознавание СМС на счетах, которые были подключены к банкам напрямую

Многие банки «тихо» обновляют остаток кредитных (ипотечных) счетов и не добавляют операций. В этом случае Дзен-мани обнаруживает изменение остатка на счёте и создаёт корректировку. Так делает Сбербанк, например, ежедневно увеличивая долг на сумму дневной комиссии. В конце месяца банк покажет вам операцию списания на общую сумму процентов за месяц, а по факту списывает их с остатка ежедневно. Так делает и Хоум Кредит банк, изменяя остаток на счету, а по факту операции зачисления проводит только на следующий день, а проценты по кредитам показывает только в конце месяца.

Особенности синхронизации с банком Тинькофф по СМС

Если вы используете синхронизацию с Тинькофф по смс, то будьте в курсе, что банк перестал сообщать о наличии пользовательского лимита на карте, который вы устанавливаете самостоятельно (если используете, конечно). Дзен-мани ориентируется на эту сумму как на реальный остаток на карте и старательно выравнивает остаток у себя.

В этом случае решения два:

- Писать в Тинькофф, чтобы вернули уточнение остаток с лимитом или без как было раньше (это бесполезно 🙂)

- Отключить создание корректировок в настройках счета в Дзен-мани. Остаток в этом случае нужно будет контролировать самостоятельно.

Если вы используете семейный аккаунт и по доп.карте вам тоже приходят СМС, то оба телефона будут создавать по одной копии операции –каждый по своей СМС. В этом случае нужно отключить распознавание СМС на одном из телефонов. Подробнее об этом мы постарались расписать в отдельной статье «Как отключить распознавание СМС по доп.карте на втором телефоне».

Как найти возможную причину корректировок?

Если на счету в Дзен-мани остаток не совпадает с остатком на счету в банке, стоит определить с какой даты началось расхождение. Скорее всего, за этот день у вас есть ошибочная операция, которую можно исправить и выровнять остаток по счёту вручную.

Для этого вам нужно войти в свой профиль на сайте веб-версии zenmoney.ru и открыть отчёт Динамика. В отчёте указать тип Баланса, выбрать в фильтре только один нужный счёт и период за последние 2-3 месяца. Рядом в соседнем окне браузера нужно открыть выписку из банка с остатками на счету за тот же период и сравнить их с остатками на счету в Дзен-мани. Это поможет быстро отыскать дату, с которой произошло расхождение остатков и разобраться с причиной.

Как удалить корректировку так, чтобы она не создавалась снова?

Если удалить корректировку, остаток на счету изменится на сумму удалённой операции. При следующей синхронизации Дзен-мани снова увидит расхождение остатков и создаст необходимую корректировку заново.

Если разбираться с причинами не хочется или не получается, корректировку можно переместить в прошлое. Для этого нужно открыть её на редактирование и поменять дату, например, на 2000 год. После этого корректировка останется на балансе счёта (не изменит его остаток) и при этом не будет мешать вам в отчётах и бюджете.

Или можно удалить её, но после этого нужно будет указать верный текущий остаток в настройках счёта в приложении вручную.

Как с этим жить?

Если по каким-то причинам у вас очень много операций корректировок и удалить их все уже не представляется возможным, то при получении отчётов в приложении вы можете добавить эту категорию в исключение, чтобы эти операции не мешали вам в отчётах.

Для этого нужно открыть фильтр отчёта (кнопка в правом верхнем углу) и добавить категорию Корректировка в исключения.