Содержание

- Отражение в бухучете недостач

- Проводки по недостаче

- Учет и списание недостачи и порчи ценностей

- Учет недостач и потерь от порчи ценностей

- Налоговый учет: производим списание недостач

- Порядок проведения инвентаризации ТМЦ

- Проводки по инвентаризации

- Недостача: проводки

- Пересортица: проводки

- 1. Инвентаризация и её нормативное регулирование

- 2. Когда проводится инвентаризация

- 3. Виды инвентаризаций

- 4. Порядок проведения инвентаризации в бухгалтерском учете

- 5. Оформление первичной учетной документации по учету результатов инвентаризации

- 6. Оформление итогов: документы после инвентаризации

- 7. Как отражаются в учете результаты инвентаризации

- 8. Проведение инвентаризации в программе 1С: Бухгалтерия

- 10. НДС по недостаче при инвентаризации

- 11. Как оприходовать излишки при инвентаризации

- 12. Излишки и недостачи при инвентаризации на примере

- 13. Бухгалтерские проводки при инвентаризации — продолжаем пример

- Инвентаризация

- Бухгалтерские проводки по инвентаризации ТМЦ

- Как оприходовать излишки при инвентаризации?

- Как оптимизировать ведение бухгалтерского и налогового учета?

- Бухгалтерский учет излишков

- Оприходование излишков при инвентаризации: налоговый учет

Отражение в бухучете недостач

Стоимость недостающего имущества, учитываемого на балансе организации, списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» (Инструкция по применению Плана счетов).

Недостача ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на счета учета затрат на производство (расходов на продажу) (абз. 3 п. 5.1 Методических указаний по инвентаризации, п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же обнаружилась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. При этом в бухгалтерском учете балансовая стоимость недостающего имущества, отраженная на счете 94, относится в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (если виновное лицо — работник организации), или на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям» (в иных случаях). Превышение взыскиваемой суммы (признанной виновным лицом или присужденной судом) над суммой недостачи отражается по дебету счета 73, субсчет 73-2 (76, субсчет 76-2), и кредиту счета 91, субсчет 91-1 «Прочие доходы» (п. п.

Проводки по недостаче

7, 10.2, 16 ПБУ 9/99) <*>.

<*> Инструкцией по применению Плана счетов предусмотрено отражение суммы превышения возмещения, подлежащего получению с виновного лица, над балансовой стоимостью недостающего (испорченного) имущества на счете 98 «Доходы будущих периодов», субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей». Такой порядок предполагает включение данной суммы в прочие доходы по мере погашения виновным лицом задолженности по возмещению материального ущерба. Заметим, что признание прочего дохода по мере фактического получения денежных средств от виновного лица противоречит п. 16 ПБУ 9/99.

Считаем, что применение счета 98 является обоснованным в случае получения организацией государственной помощи и в ситуациях, когда имеют место аналогичные или связанные факты хозяйственной деятельности (п. 9 ПБУ 13/2000, п. 7 ПБУ 1/2008).

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи относятся на прочие расходы.

| Дебет | Кредит | Первичный документ | |

| При инвентаризации выявлена недостача (порча) имущества (в отношении МПЗ — после зачета по пересортице) <*> | |||

| Списана балансовая стоимость недостающего (испорченного) имущества | 01, 03, 07, 08, 10, 11, 20, 41, 43, и др. | Сличительные ведомости, Ведомость учета результатов, выявленных инвентаризацией | |

| Стоимость недостающего имущества в пределах норм естественной убыли отнесена на затраты производства (расходы на продажу) | (44 и др.) | Решение руководителя, Ведомость учета результатов, выявленных инвентаризацией | |

| 1. Недостача сверх норм естественной убыли меньше суммы, подлежащей возмещению <**> | |||

| На виновное лицо отнесена сумма недостачи в размере балансовой стоимости недостающего (испорченного) имущества за вычетом суммы, списанной в пределах норм естественной убыли | 73-2 (76-2) | Решение руководителя, Претензионное письмо, Ведомость учета результатов, выявленных инвентаризацией | |

| Признан прочий доход в размере превышения подлежащего получению возмещения над суммой недостачи сверх норм естественной убыли | 73-2 (76-2) | 91-1 | Решение руководителя, Претензионное письмо, Ведомость учета результатов, выявленных инвентаризацией |

| Получено (удержано) возмещение от виновного лица | (51, 70) | 73-2 (76-2) | Приходный кассовый ордер, Выписка по расчетному счету, Расчетно-платежная ведомость |

| 2. Недостача сверх норм естественной убыли больше суммы, подлежащей возмещению <**> <***> | |||

| На виновное лицо отнесена сумма, подлежащая возмещению | 73-2 (76-2) | Решение руководителя, Претензионное письмо, Ведомость учета результатов, выявленных инвентаризацией | |

| Признан прочий расход в размере превышения суммы недостачи сверх норм естественной убыли над суммой возмещения | 91-2 | Бухгалтерская справка-расчет | |

| Получено (удержано) возмещение от виновного лица | (51, 70) | 73-2 (76-2) | Приходный кассовый ордер, Выписка по расчетному счету, Расчетно-платежная ведомость |

| 3. Виновные лица не установлены или во взыскании с них отказано судом | |||

| Стоимость недостающего или испорченного имущества сверх норм естественной убыли отнесена на прочие расходы | 91-2 | Решение руководителя, Ведомость учета результатов, выявленных инвентаризацией |

<*> В данном материале не рассматривается вопрос о восстановлении НДС по недостающему имуществу.

<**> Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. При этом под прямым действительным ущербом понимается реальное уменьшение наличного имущества или ухудшение состояния имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества (ст. 238 ТК РФ).

Если же лицом, виновным в недостаче (порче) имущества организации, является ее контрагент (например, перевозчик, хранитель, арендатор и т.п.), то сумма возмещения определяется условиями заключенного с ним договора и нормами Гражданского кодекса РФ.

<***> Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ).

Дата добавления: 2016-03-15; просмотров: 446;

Под чрезвычайными ситуациями следует понимать обстановку на определенной территории, сложившуюся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей природной среде, значительные материальные потери и нарушение условий жизнедеятельности людей. К чрезвычайным ситуациям следует относить пожары, катастрофы, наводнения и другие различного рода стихийные бедствия.

Необходимо, что бы чрезвычайные обстоятельства, повлекшие за собой порчу или же полное исчезновение ценностей были документально подтверждены органами, непосредственно принимавших участие в ликвидации такого рода последствий.

Пример 33 Вследствие произошедшего пожара на складе № 3 ООО «Премьера» были уничтожены строительные материалы. Для оценки ущерба была произведена инвентаризация материалов хранящихся на складе.

Членами инвентаризационной комиссии было установлено, что материалы общей стоимостью 54 740,00, находившиеся в момент пожара на складе пришли в полную негодность.

Учет и списание недостачи и порчи ценностей

Органами пожарной инспекции было выдано соответствующее заключение, виновные в пожаре лица установлены не были.

Решение:

В бухгалтерском учете ООО «Премьера» будут сделаны следующие проводки:

Дебет 94″Недостачи и потери от порчи ценностей» — Кредит 10″Материалы» — 54740,00 — отражена стоимость, выявленная в результате проведенной инвентаризации согревших при пожаре материалов;

Дебет 91″Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит 94″Недостачи и потери от порчи ценностей» — 54 740,00 — стоимость сгоревших при пожаре материалов отнесена в состав прочих расходов.

Пример 34 Вследствие произошедшего пожара на складе № 3 ООО «Премьера» были уничтожены строительные материалы. Для оценки ущерба была произведена инвентаризация материалов хранящихся на складе.

Членами инвентаризационной комиссии было установлено, что материалы общей стоимостью 54 740,00, находившиеся в момент пожара на складе пришли в полную негодность.

Органами пожарной инспекции было выдано соответствующее заключение. Виновным в возникновении пожара лицом является кладовщик Боев А.С., совершивший поджег. Вина его была установлена в соответствии с действующим законодательством.

Решение:

В бухгалтерском учете ООО «Премьера» будут сделаны следующие проводки:

Дебет 94 «Недостачи и потери от порчи ценностей» — Кредит 10 «Материалы» — 54740,00 — отражена стоимость, выявленная в результате проведенной инвентаризации согревших при пожаре материалов;

Дебет 73″Расчеты с персоналом по прочим операциям», контрагент Боев А.С. — Кредит 94″Недостачи и потери от порчи ценностей» — 54 740,00 руб.- сумма причиненного ущерба отнесена на виновное лицо.

Дата публикования: 2015-04-10; Прочитано: 1729 | Нарушение авторского права страницы

Учет недостач и потерь от порчи ценностей

В учете записи выполняются по месяцу окончания инвентаризации и утверждения ее итогов.

Учитывая величину, причины возникновения, наличие виновных субъектов недостачи основного средства либо списывается на убытки предприятия, либо относится на виновных субъектов, для чего требуется решение руководителя.

Бухгалтерскими проводками недостача основных средств при инвентаризации отображается следующим путем:

- Производится списание первоначальной стоимости: дебет 01 счета, субсчет «Выбытие» кредитуется с этим же счетом, субсчет объекты в эксплуатации

- Списывается амортизация: по дебету 02 счета «Амортизация», кредиту 01 счета (субсчет Выбытие)

- Производится списывание остаточной стоимости фонда: дебет 94 счета «Недостачи», кредит 01 счета

- Списывается произведенная дооценка: дебет 83 счета «Добавочный капитал» кредитуется с 94 счетом «Недостачи»

Когда виновные лица не определены, недостача основного средства причисляется к прочим расходам (дебет 91 счета – кредит 94 счета).

Если виновники неоправданного выбытия установлены, и взыскание недостачи предполагается с них, сумма относится в кредит 98 счета как доходы, которые поступят в будущем. Соответственно дебетуется 73 счет (расчеты по иным операциям с работниками, субсчет возмещение ущерба). При удержании недостачи с работника данный счет закрывается.

Налоговый учет: производим списание недостач

Если не обнаружены виновные, суммы недостач причисляются к издержкам, не относящимся к реализации (расходы внереализационные). Вне зависимости, куда будет отнесена недостача основных средств при инвентаризации, ее списание производится с одновременным возмещением бюджету НДС, принятом ранее к налоговому вычету.

Восстановление и уплата осуществляются по требованиям Налогового кодекса России (статья 171), согласно которым вычеты НДС предоставляются на товары, приобретаемые для производственных потребностей организации. Данный случай предполагает непроизводственное использование утраченного объекта.

По списанным испорченным основным фондам восстановление суммы так называемого входного НДС осуществляется соразмерно остаточной стоимости.

Не нашли ответ? Задайте свой вопрос юристам

По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты: Оформляем результаты инвентаризации в проводках Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Порядок проведения инвентаризации ТМЦ

Процедуру сверки фактических и учетных данных поручают комиссии, которая назначается руководством. В состав комиссии обычно входят материально ответственные лица, работники бухгалтерии и представители руководящего состава предприятия. Руководителем назначается председатель комиссии. В задачи комиссии входит контроль и организация проведения инвентаризации и грамотное документальное оформление.

Документальное оформление инвентаризации ТМЦ

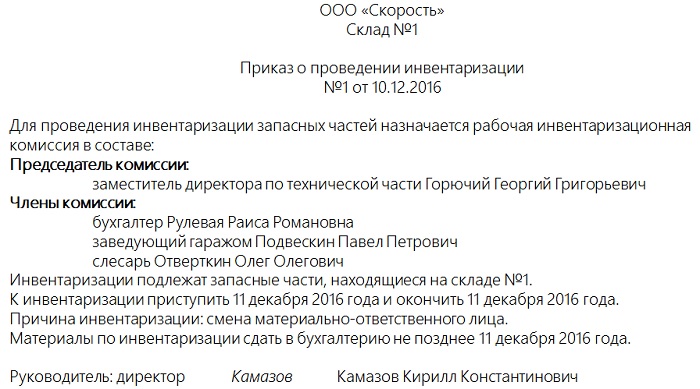

Прежде всего, руководителем утверждается приказ на инвентаризацию. В тексте приказа указывается, какие именно ценности подлежат пересчету и сверке с учетными данными, утверждается состав инвентаризационной комиссии, а также устанавливаются сроки проведения процедуры.

При проверке и пересчете материалов оформляются инвентаризационные описи, в которых последовательно приводится перечень всего пересчитанного имущества с указанием наименования, артикула, фактического количества и других необходимых показателей.

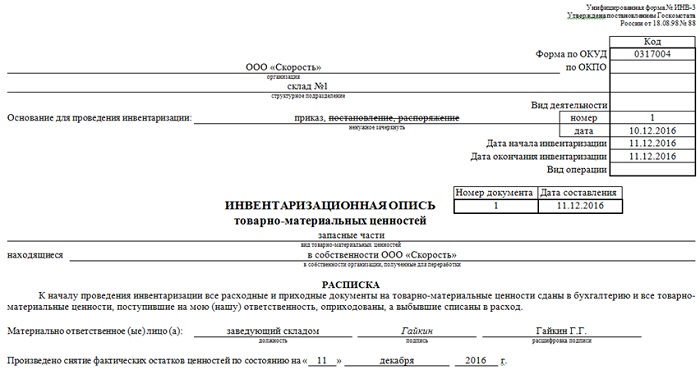

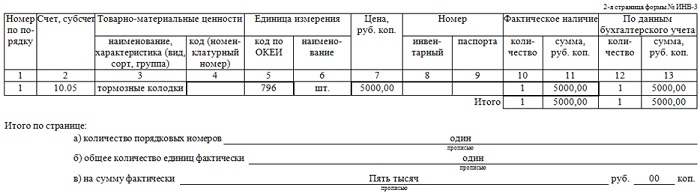

Для учета хранящихся на складе материалов заполняется инвентаризационная опись товарно-материальных ценностей ИНВ-3.

Помимо того, что нужно пересчитать ТМЦ на складе предприятия, нужно также учесть те материалы, которые не находятся в данный момент на складе, но при этом принадлежат предприятию.

- ТМЦ, переданные на ответственное хранение в другие организации,

- ТМЦ, находящиеся в пути (то есть купленные у других предприятий, но не дошедшие пока до склада),

- Ценности, проданные и отгруженные со склада, по которым еще не получена оплата от покупателя;

- Ценности, переданные в переработку в другие организации.

Для учета этих ТМЦ заполняются формы:

- ИНВ-4 «Акт инвентаризации ТМЦ отгруженных»

- ИНВ-5 «Инвентаризационная опись ТМЦ, принятых на ответственное хранение»

- ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути»

Сведения в эти описи и акты вносятся на основании документов, подтверждающих факт передачи на ответхранение, отгрузки покупателям, покупки и оплаты у поставщика.

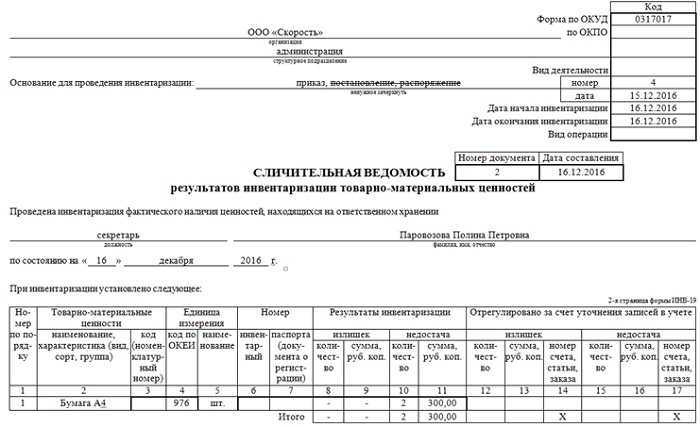

По завершению процедуры инвентаризации выявляются расхождения между учетными данными и фактическими, которые отражаются в сличительной ведомости ИНВ-19.

Все эти данные передаются в бухгалтерию. Бухгалтер проводит необходимые действия и отражает проводки по оприходованию излишков и списанию недостачи.

Предлагаем также почитать, как проходит инвентаризация основных средств — по этой ссылке .

Излишки – это товарно-материальные ценности, которые имеются фактически, но никак не отражены документально.

Излишки ТМЦ признаются прочими доходами и отражаются по кредиту счета 91. Приходуются излишки в дебет счета учета материалов (сч.10).

Проводка по учету излишков имеет вид: Д10 К91.1.

Недостача ТМЦ – это ценности, которые числятся на предприятии по документам, но фактически отсутствуют.

Недостачу необходимо списать с кредита счета учета материалов.

Для учета недостачи используется счет 94 «Недостачи и потери от порчи ценностей».

Проводка по отражению выявленной в процессе инвентаризации недостачи имеет вид Д94 К10.

В пределах норм недостача может быть списана в дебет счетов учета затрат на производство. Проводка: Д20 (23) К94.

Если же установлено виновное лицо, то недостача списывается проводкой Д73.2 К94. Дальше виновное лицо может самостоятельно внести сумму недостачи в кассу предприятия Д50 К73.2 или же сумма может быть удержана из его заработной платы Д70 К73.2.

Если виновное лицо не установлено, то сумма недостачи материалов списывается в прочие расходы проводкой Д91.2 К94.

Проводки по инвентаризации материалов:

Проводки по инвентаризации

Хотя бы один раз в год каждая организация, независимо от формы собственности и правового статуса, должна проводить инвентаризацию. Ее итоги бухгалтер обязательно должен отразить в учете. Как это сделать правильно и какие проводки по инвентаризации обычно используются, расскажет эта статья. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Обязательное проведение полной инвентаризации всех активов компании предусмотрено Федеральным законом от 06.12.2011 № 402 «О бухгалтерском учете». Проводить ее нужно, как минимум, один раз в год, обычно в последний месяц перед подведением итогов и составлением годовой отчетности. Порядок проведения инвентаризации должен быть прописан в учетной политике организации, а ее главной целью является выявление фактического наличия и качественного состояния всех активов организации:

- основных средств;

- материалов и сырья;

- товаров на складах и на реализации;

- прочих материальных и нематериальных ценностей;

- расчетов с контрагентами;

- документации;

- денежных средств и ценных бумаг.

После проведения инвентаризации необходимо уточнить данные бухгалтерского учета, а также привести их в соответствие с фактическим положением дел. Ведь процесс инвентаризации как раз и заключается в сличении учетных данных с реальным наличием ценностей и остатков. Рассмотрим учет результатов инвентаризации и используемые в разных ситуациях проводки подробнее.

Недостача: проводки

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать можно только недостачу в пределах норм естественной убыли. Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и должны быть официально закреплены в учетной политике. Вся остальная недостача должна быть списана на виновных лиц, и только в случае, если их не удалось установить, ее можно списать. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

- Дт 94 Кт 10 (07, 08, 41, 43) — недостача материалов (оборудования, вложений во внеоборотные активы, товаров);

- Дт 94 Кт 50 — недостача денег в кассе.

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку нужно учесть не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

- Дт 02 Кт 01 — амортизация по недостающим основным средствам;

- Дт 05 Кт 04 — амортизация недостающих нематериальных активов;

- Дт 94 Кт 01 (04) — остаточная стоимость недостающих основных средств или нематериальных активов.

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании должен издать соответствующий приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Дт 20 (44) Кт 94.

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов нужно сделать такую проводку в учетных регистрах:

Дт 73 Кт 94.

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи нужно включить в состав прочих расходов. Проводка выглядит так:

Дт 91-2 Кт 94.

Пересортица: проводки

Иногда бывает, что в ходе проверки были выявлены как излишки, так и недостающие товары или материалы. Это называется пересорт, но только в том случае, если материальные ценности одного вида или они находились на ответственном хранении у одного лица. В этом случае разрешается провести так называемый перезачет в бухучете. То есть перекрыть недостачу за счет излишков. Для этого существуют разные проводки.

Пример 1. Стоимость недостающих ценностей оказалась выше стоимости неучтенных ценностей, оказавшихся в излишке. Например, при ревизии склада обнаружено 100 кг риса вместо 150 кг и 200 кг пшена вместо 175 кг. Рис дороже пшена и по весу его недостаток больше, чем излишек пшена. Бухгалтер сделал по итогам инвентаризации такие проводки:

- Дт 94 Кт 41 субсчет «Рис» — стоимость недостающих 50 кг риса;

- Дт 41 субсчет «Пшено» Кт 94 — стоимость лишних 25 кг пшена;

- Дт 41 субсчет «Рис» Кт 41 субсчет «Пшено» — стоимость зачета (разница между стоимостью оприходованного пшена и недостающего риса);

- Дт 94 Кт 41 — списана сумма превышения недостачи над излишками.

В рассматриваемой ситуации виновником недостачи, которая появилась в результате зачета, оказался кладовщик. Поэтому была сделана такая проводка на сумму, которую с него надлежит взыскать:

Дт 73 Кт 94.

Если взыскать убыток не получится или суд признает кладовщика невиновным, бухгалтер должен будет списать сумму разницы на издержки обращения и производства.

Пример 2. Рассмотрим ту же ситуацию, но поменяем рис и пшено местами, в результате чего у нас окажется, что сумма товара, который следует оприходовать, больше той, которой не хватает на складе. Проводки по результатам инвентаризации будут выглядеть так:

- Дт 41 субсчет «Пшено» Кт 41 субсчет «Рис» — стоимость зачета;

- Дт 41 субсчет «Рис» Кт 94 — стоимость лишних 50 кг риса;

- Дт 94 Кт 41 субсчет «Пшено» — стоимость недостающих 25 кг пшена;

- Дт 41 Кт 91-1 — остаток излишков риса.

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация имущества и его источников – это операция бухгалтерского учета, с которой сталкивается в своей работе каждый бухгалтер. Узнать основные правила инвентаризации, сроки и порядок их проведения, порядок оформления результатов, а также как учитываются излишки и недостачи при инвентаризации поможет вам данная статья.

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

3. Виды инвентаризаций

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Инвентаризация и её нормативное регулирование

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

Основными причинами расхождений фактического наличия с данными учета являются:

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

2. Когда проводится инвентаризация

Инвентаризация бывает обязательной и добровольной. Все организации и ИП, ведущие бухгалтерский учет, обязаны проводить инвентаризацию в следующих случаях:

- Перед составлением годовой бухгалтерской отчетности;

- В случае смены материально ответственного лица;

- При выкупе, продаже, передаче в аренду имущества;

- В случае ликвидации или реорганизации организации;

- В случае выявления фактов порчи или хищения имущества;

- В случае различных чрезвычайных ситуаций.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Положения по ведению бухгалтерскому учета, утвержденного Приказом Минфина России от 29 июля 1998 года №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», инвентаризация может проводиться для:

- основных средств — один раз в три года;

- библиотечных фондов — один раз в пять лет.

3. Виды инвентаризаций

Добровольная инвентаризация может быть проведена в ситуации, предусмотренной учетной политикой организации или по приказу руководителя, эти документы определяют случаи, количество и сроки инвентаризаций в отчетном году.

Приложение к учетной политике по проведению инвентаризаций включает в себя:

- — график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

- — даты проведения плановых инвентаризаций,

- — перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Виды инвентаризаций можно представить в виде таблицы:

| Критерий | Вид инвентаризации | Отличительные особенности инвентаризации |

| По обязательности проведения | Обязательная | Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

| Инициативная | Проводится по решению руководителя | |

| По периодичности | Плановая | Проводится в установленные порядком проведения инвентаризации сроки |

| Внеплановая | Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством | |

| По степени охвата | Полная | Инвентаризации подвергаются все объекты имущества и обязательств |

| Частичная | Проверке подлежит один или несколько видов имущества и обязательств | |

| По методу проведения | Натуральная | Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

| Документальная | Состоит в проверке документального подтверждения наличия объектов |

4. Порядок проведения инвентаризации в бухгалтерском учете

Все первичные документы, имеющие отношение к инвентаризации имущества, официально утверждены Постановлением Госкомстата России от 18.08.98 года № 88. Вы можете воспользоваться ими, утвердив в учетной политике. Излишки и недостачи при инвентаризации организация имеет право фиксировать и в своих формах документов, если в них будут содержаться все реквизиты, которые требует Федеральный закон № 402-ФЗ от 06.12.2011г., и они будут утверждены в составе учетной политики.

Порядок проведения инвентаризации в бухгалтерском учете подразделяется на следующие этапы:

- Подготовительный этап;

- Создание инвентаризационной комиссии;

- Проведение инвентаризации;

- Оформление результатов инвентаризации.

Рассмотрим эти этапы подробнее.

Для начала необходимо оформить распорядительный документ о проведении инвентаризации. Это может быть приказ, постановление или распоряжение за подписью руководителя организации (Форма ИНВ-22). В этом распорядительном документе должен быть перечислен состав инвентаризационной комиссии, сроки инвентаризации, перечень имущества и обязательств, подлежащих пересчету и сверке.

Приказ должен быть зарегистрирован в журнале учета приказов (ИНВ-23) и вручен председателю комиссии. Далее нужно взять расписки с материально ответственных лиц о том, что все материальные ценности учтены, документы сданы в бухгалтерию.

На основании распорядительного документа о проведении инвентаризации создается инвентаризационная комиссия. Такая комиссия должна включать не менее двух человек, один из которых: председатель комиссии.

В состав инвентаризационной комиссии входят:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В комиссию могут входить не только работники данной организации, но и приглашённые независимые эксперты, например, из сторонней аудиторской компании. В случае, когда в организации числится только руководитель, то все обязанности по проведению инвентаризации и оформлению её результатов возлагаются на него.

При большом объеме работ для одновременного проведения инвентаризации имущества специально создаются рабочие инвентаризационные комиссии.

5. Оформление первичной учетной документации по учету результатов инвентаризации

В указанные в распорядительном документе сроки инвентаризационной комиссией проводится инвентаризация имущества и их источников. Немаловажно помнить, что во время проведения инвентаризации никаких других операций по движению проверяемых ОС или ТМЦ проводиться не должно!

Результаты в процессе пересчета записываются в специальную инвентаризационную опись или акт в двух экземплярах, которые подписываются всеми членами комиссии и сдаются в бухгалтерию.

Результаты инвентаризации вписываются в специальные инвентаризационные описи или акты по унифицированной форме. Основные средства вносятся в форму ИНВ-1, товарно-материальные ценности – ИНВ-3 и т.п. Напомню, что все формы первичной учетной документации по учету результатов инвентаризации, которые вы используете, независимо от того, типовые они или нет, утверждаются в составе учетной политики.

ИНВ-3:

Если в ходе инвентаризации были выявлены расхождения между данными бухгалтерского учета и фактическими остатками имущества и обязательств, то их вносят в сличительные ведомости по форме ИНВ-18 и ИНВ-19. Сличительные ведомости составляются только по имуществу, при инвентаризации которого были выявлены отклонения от учетных данных. Там отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

ИНВ-19:

6. Оформление итогов: документы после инвентаризации

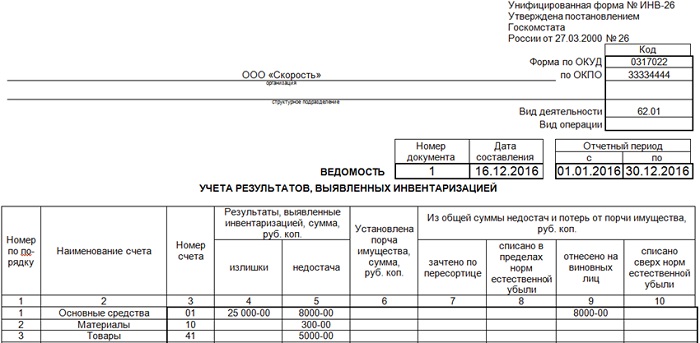

Окончательные результаты проведенной инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

Все документы после инвентаризации подписываются членами инвентаризационной комиссии, председателем комиссии и бухгалтером, принявшим первичные документы от председателя.

7. Как отражаются в учете результаты инвентаризации

Итак, все первичные документы оформлены и сданы в бухгалтерию, перед бухгалтером стоит задача произвести необходимые операции для достоверного отражения в учете излишков и недостач при инвентаризации. Как же отражаются результаты инвентаризации в учете? Какие проводки оформляются?

Прежде всего, бухгалтер должен знать, выявлено ли лицо, виновное в недостачах: от этого зависит способ учета недостач. Недостачи в пределах норм естественной убыли можно списать на издержки производства и обращения, а всё, что превышает нормы – относится на виновных лиц.

Если же виновные лица так и не выявлены, или же суд отказал во взыскании с них убытков, недостачи относятся на финансовые результаты. Куда именно бухгалтерия отнесет недостачи – решает руководитель организации в приказе, оформленном по результатам проведенной инвентаризации.

Излишки же сразу относятся на финансовые результаты, причем, оприходование производится по рыночным ценам на текущую дату. В целях исчисления налога на прибыль выявленные излишки и недостачи при инвентаризации считаются внереализационными доходами и расходами.

8. Проведение инвентаризации в программе 1С: Бухгалтерия

Как оформить проведение инвентаризации в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

9. Учет недостачи при инвентаризации

Чаще всего при инвентаризации выявляются именно недостачи. Учет недостачи при инвентаризации ведется на счете 94 «Недостачи и потери от порчи ценностей».

Дебет 94 – Кредит 01, 10, 43, 41— отражена недостача по итогам инвентаризации

После проводится выяснение обстоятельств дела, имеются ли виновные лица, согласны ли они с возмещением недостачи. При необходимости дело рассматривается в суде.

Когда виновное лицо возмещает стоимость недостающих ТМЦ, счет 94 закрывается через счет 73 «Расчеты с персоналом по прочим операциям»:

Дебет 73 – Кредит 94 – недостача отнесена на виновное лицо

Если виновное лицо не выявлено, то бухгалтер относит недостачи на счет 91 «Прочие доходы и расходы»:

Дебет 91-2 – Кредит 94 – недостача отнесена на прочие расходы

10. НДС по недостаче при инвентаризации

НДС, ранее принятый к вычету, подлежит восстановлению в случаях, перечисленных в п.3 ст. 170 НК РФ. Но списание недостачи по результатам проведенной инвентаризации не относится к перечню операций из вышеупомянутой статьи Налогового Кодекса. Недостача может быть выявлена вследствие хищения, пожара, истечения срока годности и т.п.

Поэтому, по мнению Высшего Арбитражного Суда РФ, восстанавливать НДС по недостаче при инвентаризации не нужно.

А вот Минфин зачастую придерживается прямо противоположного мнения, например, в Письме № 03-03-06/1/1997 от 21.01.2016 года сказано, что ТМЦ при списании из-за недостачи не подлежат дальнейшему использованию, а значит, НДС по ним должен быть восстановлен.

Однако такого правила Минфин рекомендует придерживаться не всегда. В Письме ГД-4-3/8627@ от 21.05.2015г. уточнено, что при выбытии имущества из-за пожара восстанавливать НДС не надо. Кроме того, восстанавливать НДС не нужно, если уничтожаются некачественные ТМЦ для обеспечения безопасности и реализации качественной продукции (Письмо Минфина № 03-07-11/34617 от 23.08.2013г.)

Таким образом, если выбытие имущества происходит вследствие хищения, порчи, недостачи, потери и т.п. или их невозможно использовать в дальнейшем из-за брака, истечения срока годности, то восстанавливать НДС не потребуется (Решение ВАС РФ № 3943/11 от 19.05.2011 и № ГД-4-3/21097 от 26.11.2013 и Письмо Минфина №03-01-13/01/47571 от 07.11.2013).

В то же время, исключать возможность претензии со стороны налоговых органов из-за разъяснений в Письме №03-03-06/1/1997 от 21.01.2016г. не стоит. В любом случае, ВАС принимает сторону налогоплательщиков, поэтому отстоять своё право в суде возможно.

11. Как оприходовать излишки при инвентаризации

Излишки могут на первый взгляд показаться благополучным результатом инвентаризации. Однако, это совсем не так. Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п. — Кредит 91-1

Если в результате инвентаризации были выявлены излишки по основным средствам, подлежащим амортизации, то исчислять амортизацию следует так, как и при покупке: с первого числа месяца, следующего за месяцем обнаружения.

Так как стоимость излишков относится на внереализационные доходы по счету 91-1, она является доходом, облагаемым налогом на прибыль.

Как оприходовать товар, выявленный при инвентаризации, в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

12. Излишки и недостачи при инвентаризации на примере

Рассмотрим всё вышесказанное об инвентаризации имущества на примере.

ООО «Фиалка», занимающаяся оптовой торговлей и применяющая общую систему налогообложения, провела инвентаризацию ТМЦ на складе при смене материально ответственного лица. В результате были выявлены излишки и недостачи.

Излишки:

Товар 1 – 10 шт. по 200 руб. (рыночная стоимость на дату инвентаризации)

Недостачи:

Товар 2 – 5 шт. по 300 руб.

Товар 3 – 8 шт. по 50 руб.

Товары, поступившие от ООО «Гладиолус», облагаются по ставке 18%.

Перед началом инвентаризации был издан приказ руководителя ООО «Фиалка», в котором указана причина инвентаризации, дата начала, конца и оформления результатов инвентаризации, состав инвентаризационной комиссии. Приказ был доведен до сведения всех членов инвентаризационной комиссии и главного бухгалтера под роспись.

В результате инвентаризации была заполнена опись по форме ИНВ-3, которую прошили, пронумеровали, скрепили подписями членов инвентаризационной комиссии и печатью организации. При сравнении описей с ведомостями, предоставленными бухгалтерией, были выявлены излишки и недостачи при инвентаризации, в результате которых председатель инвентаризационной комиссии составил сличительную ведомость ИНВ-19 с указанием расхождений данных бухгалтерского учета с фактическим наличием ТМЦ в количественном и стоимостном выражении.

Подведя итоги проведенной инвентаризации, описи и сличительные ведомости были сданы в бухгалтерию и главным бухгалтером совместно с председателем инвентаризационной комиссии были подписаны результаты инвентаризации.

В ходе проверки первичных документов главный бухгалтер установила, что недостача образовалась вследствие неверного оприходования ТМЦ в бухгалтерском учете ответственным за этот раздел учета бухгалтером. На основании докладной записки главного бухгалтера руководителю, был издан приказ о погашении стоимости недостачи за счет заработной платы бухгалтера по учету ТМЦ.

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Дебет 94 — Кредит 41 – на сумму 1500 руб. – Списан Товар 2.

Дебет 94 — Кредит 41 – на сумму 400 руб. – Списан Товар 3.

Дебет 73 — Кредит 94 – на сумму 1900 руб. – Сумма по недостаче ТМЦ отнесена на виновное лицо.

Дебет 70 — Кредит 73 – на сумму 1900 руб. – С виновного лица снята сумма недостачи с заработной платы.

Во избежание разногласий с ИФНС, бухгалтером было принято решение восстановить НДС по недостаче:

Дебет 19 — Кредит 60 – на сумму 342 руб. — восстановлен НДС по недостаче, выявленной в результате инвентаризации.

В результате вышеуказанной бухгалтерской проводки в книге продаж появится строка с указанием счета-фактуры на поступление этих ТМЦ от поставщика и суммой НДС, рассчитанной исходя из общей стоимости списанных ТМЦ:

1900 руб. *18% = 342 руб.

Излишки ТМЦ были оприходованы следующей бухгалтерской проводкой:

Дебет 41 — Кредит 91-1 – на сумму 2000 руб. – Оприходован излишек Товара 1.

Итак, в результате проведенной инвентаризации был получен доход в сумме 2000,00 рублей. Общий итог инвентаризации: прибыль 2000 руб., убыток компенсирован виновным лицом за счет его заработной платы.

Таким образом, инвентаризация — это часть хозяйственной жизни, с которой каждый бухгалтер будет вынужден рано или поздно столкнуться на практике. Всегда помните, что все излишки и недостачи при инвентаризации должны быть документально оформлены и подтверждены подписями ответственных лиц и печатью организации.

Инвентаризация

Федеральным законом «О бухгалтерском учете» предусмотрено, что каждая отечественная компания обязана проводить инвентаризацию своего имущества и неимущественных прав.

Министерство финансов Российской Федерации в Приказе от 13.06.1995 N 49 утвердило Методические указания, являющиеся основным документом, регламентирующим порядок и способы инвентаризации материалов и учет ее результатов.

По общему правилу сверки могут быть следующих видов:

- обязательная ревизия, проводимая в случаях, описанных Минфином России в вышеназванном нормативном акте;

- инициативная проверка, назначаемая по воле предприятия.

Министерство финансов РФ в пункте 1.4 Методических указаний обозначило основные цели инвентаризации:

- проверка фактического наличия и состояния ТМЦ;

- соответствие реальных данных сведениям бухучета;

- установление полноты и достоверности учета обязательств.

Идеальным итогом сверки будут полное соответствие количества обнаруженных запасов данным, отраженным в бухгалтерии предприятия. При этом нельзя исключать ситуации, когда при инвентаризации выявлен излишек материалов или их недостача.

В указанном случае общий порядок оформления итогов ревизии заключается в обязательном заполнении формы № ИНВ-3, утвержденной Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88 и подлежащей подписанию всеми без исключения членами инвентаризационной комиссии. Поименный состав такого органа указывается в соответствующем приказе руководства организации.

Если по результатам инвентаризации выявлена недостача материалов или их избыток, необходимо заполнить сличительную ведомость по форме № ИНВ-19. Названный документ утвержден Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88 и применяется для подведения итогов ревизии товарно-материальных ценностей.

Помимо документального оформления результатов сверки, особое значение имеют порядок и способы бухгалтерского проведения выявленных расхождений.

Бухгалтерские проводки по инвентаризации ТМЦ

После возможного выявления расхождений между фактическим состоянием имущества и данными бухучета у организации может возникнуть необходимость правильного оформления излишков или недостач.

Пунктом 28 Положения по ведению бухучета, утвержденного Приказом Министерства финансов Российской Федерации от 29.07.1998 N 34н, определено, что если по итогам сверки выявлены излишки, то они должны быть оприходованы по рыночной цене на дату ревизии и зачислены в прочие доходы компании. Излишки материалов, выявленные при инвентаризации, отражаются проводкой по дебету счета 10, которому корреспондирует кредит счета 91.1. Соответствующий план счетов утвержден Приказом Министерства финансов России от 31.10.2000 N 94н.

Если порядок учета товарно-материальных ценностей сверх данных отчетности может оформляться только проводкой, указанной выше, то правила для списания недоимки несколько иные.

Согласно подпункту «б» пункта 28 Положения по ведению бухучета, утвержденного Приказом Минфина России от 29.07.1998 N 34н, для правильной проводки недостачи материалов, выявленной в результате инвентаризации, необходимо учитывать объем уменьшения ТМЦ.

Результат инвентаризации в виде недостатка ценностей отражается в бухучете как дебет счета 94, кредит 91.1.

Для списания сумм уменьшения имущества предприятию следует принимать к сведению объем недостачи:

- если убыль в пределах норм: дебет 96, кредит 94;

- сверхнормативный убыток, компенсируемый виновником в пределах балансовой стоимости: по дебету 73.02, которому корреспондирует 94;

- взыскание ущерба в размере, превышающем балансовую цену, с ответственного работника: дебет счета 73.02 в связке с 91.1;

- в случае невозможности переложить негативные последствия на иных лиц оформить списание можно в виде: по дебету 91.2, кредиту 94.

Каждому работнику бухгалтерии, оформляющему соответствующие операции, следует принимать решение о применении тех или иных счетов с учетом фактических обстоятельств.

Важно помнить, что опись по форме № ИНВ-3, как и сличительная ведомость № ИНВ-19, являются основанием для бухгалтерских проводок излишков материалов, выявленных в результате инвентаризации. При оформлении убыли используются эти же документы.

В чем особенности учета и как правильно оприходовать излишки при инвентаризации? В какой срок это необходимо сделать? Когда излишки относятся на доходы? Отвечаем на эти и многие другие вопросы, поясняем сложные моменты.

Как оприходовать излишки при инвентаризации?

Если по результатам инвентаризации выявлены излишки материалов, товаров или ОС, данные об этом заносятся в сличительные ведомости. При этом необходимо использовать специальные формы ведомостей, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88. Для основных средств и нематериальных активов используется форма ИНВ-18, для других ТМЦ — ИНВ-19.

Документы должны содержать данные обо всех обнаруженных отклонениях, независимо от того, в какую сторону они получились — меньшую или большую. Недостачи списываются или переносятся на виновных лиц (решение принимает руководитель), а излишки необходимо оприходовать.

Существует также такое понятие, как пересортица — когда при проверке одновременно выявляются недостачи по одним позициям и излишки по другим. В этом случае по решению руководителя допускается зачет излишков и недостач однородных видов ТМЦ, находящихся на хранении у одного материально ответственного лица (МОЛ). Если такое решение было принято, то оприходование излишков производится после зачета «однородных» недостач.

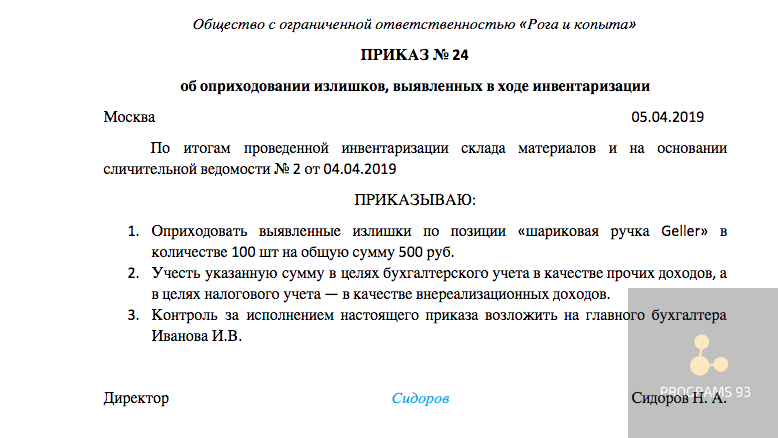

Приказ об оприходовании

Руководителю необходимо издать приказ об оприходовании излишков, выявленных при инвентаризации. Для него не существует утвержденной формы, поэтому компания может разработать приказ самостоятельно. При этом важно включить в документ следующую информацию:

- наименования материальных ценностей в разрезе видов;

- стоимость за единицу, количество и общую стоимость по каждому виду;

- для основных средств и нематериальных активов — срок полезного использования.

На основании сличительных ведомостей и приказа осуществляется отражение излишков в бухгалтерском и налоговом учете.

Проводки излишков, выявленных при инвентаризации

Выявленные при инвентаризации излишки имущества относятся на прочие доходы. Корреспондирующий счет зависит от того, какой именно вид ценностей приходуется.

Стоит учесть! Если инвентаризация проводится для годового отчета, то проводка по выявленным излишкам должна быть выполнена не позднее отчетной даты. В остальных случаях проводка делается в том же месяце, когда вы проводили инвентаризацию.

В бухгалтерском учете излишки, выявленные при инвентаризации относятся к прочим доходам, в налоговом — к внереализационным.

Как оптимизировать ведение бухгалтерского и налогового учета?

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости учета и способны помочь вам не только привести отчетность в порядок, но и, по возможности, сократить расходы. Однако, очень сложно самостоятельно оценить уровень квалификации нанимаемого сотрудника — специалист может быть хорош в одних вопросах, но иметь пробелы в знаниях по другим. Вот почему имеет смысл сотрудничать с компанией, где работает целая команда экспертов!

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Вы сотрудничаете не с одним специалистом, а с целой командой и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. У нас работают не только профессиональные бухгалтера, но и юристы, а также специалисты 1С. Мы может автоматизировать документооборот компании и предложить множество удобных инструментов.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!

Зачастую итогом проведенной инвентаризации на предприятии становится выявление излишков. Это могут быть товары, материалы, основные или нематериальные активы. Обычно причиной образования излишков становится наличие ошибок в организации учета или логистики. Для исправления ситуации, повышения достоверности учетных данных и приведения их к фактическим, излишки необходимо отразить в бухучете компании, т. е. оприходовать. Рассмотрим, как это происходит на практике.

Бухгалтерский учет излишков

Установленные при инвентаризации несоответствия между реальным наличием имущества и учетными данными должны быть зарегистрированы в учете компании в том отчетном периоде, когда проводилась инвентаризация. При этом имущество, кроме денежных средств, принимают к учету по текущей рыночной стоимости на дату проведения инвентаризации.

Как правило, проблем с приходованием МПЗ не возникает, в большинстве случаев излишки выявляются по позициям, имеющимся на складе. Их приходуют по тем же ценам. Если подобных активов на балансе не числится, их стоимость определяют, обратившись к информации, имеющейся в каталогах, прайсах и других источниках.

Обнаруженные «лишние» объекты ОС оцениваются также по рыночной стоимости. Иногда возникают ситуации, когда ОС числится на балансе, но в учете не отражена его достройка или реконструкция. В этом случае оценивают понесенные затраты и увеличивают цену актива на их величину. Для оценки расходов используют данные о стоимости подобных работ, либо привлекают независимого специалиста-оценщика. Оценивая обнаруженные излишки необходимо учитывать фактическое состояние объектов и степень их износа.

Если по однородным видам активов одновременно обнаруживается и недостача и излишки, то речь идет о пересортице. По решению руководителя в таких ситуациях осуществляется зачет излишков и недостач. Оприходование излишков, выявленных при инвентаризации, при этом возможно лишь после проведения зачета.

Сумма излишков относится на финансовые результаты компании, т.е. в той же сумме в бухучете признается прочий доход, который отражается по кредиту сч. 91. Корреспондирует сч. 91 со счетами, соответствующими счетам активов, по которым излишки установлены – 01, 03, 04, 07, 08, 10, 11, 41, 43, 50 и др.

Оприходование излишков при инвентаризации: налоговый учет

Следует принять во внимание, что в налоговом учете стоимость установленных при инвентаризации излишков отражается в структуре внереализационных доходов (п. 20. ст. 250 НК РФ) по рыночной стоимости. Т.е. в общих случаях налоговый и бухучет совпадают.

Сложнее ситуации с зачетом пересортицы. НК РФ не приемлет понятие пересортицы, поэтому налоговики считают, что зачет нельзя учитывать при определении базы по налогу на прибыль, т. е. все излишки следует относить на внереализационные доходы по рыночным ценам, а недостачи — на внереализационные расходы по учетным ценам. Причем учесть недостачу в затратах можно лишь в случае отсутствия виновника и подтверждения этого факта, например, решением суда. Поэтому, при пересортице могут возникнуть налоговые разницы и увеличиться размер налога на прибыль.

НДС по факту установления и оприходования излишков не начисляется, поскольку не возникает объект налогообложения. Не начисляется налог и в случае передачи излишков, выявленных проверкой, в производство (письмо Минфина РФ от 01.09.2005 № 03-04-11/218). А вот реализация уже оприходованных после инвентаризации излишков облагается НДС по общим правилам.