Содержание

- Калькулятор госпошлины в суд

- Калькулятор процентов за пользование чужими денежными средствами

- Калькулятор общей суммы иска

- Калькулятор налога на добавленную стоимость

- Калькулятор календарных дней в периоде

- Калькулятор исковой давности

- Калькулятор пени за коммунальные услуги

- Калькулятор расчета пени по заработной плате

- Калькулятор индексации заработной платы

- Калькулятор пени по алиментам

- Сколько стоит

- Как рассчитать и заплатить

- Когда деньги можно вернуть

ВТОРОЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД

ПОСТАНОВЛЕНИЕ

от 27 января 2020 г. по делу N А28-8448/2018

Резолютивная часть постановления объявлена 21 января 2020 года.

Полный текст постановления изготовлен 27 января 2020 года.

Второй арбитражный апелляционный суд в составе:

председательствующего Немчаниновой М.В.,

судей Хоровой Т.В., Черных Л.И.,

при ведении протокола судебного заседания секретарем судебного заседания Кочуровой М.М.,

при участии в судебном заседании:

представителя Инспекции — Лопаткина М.Е., действующего на основании доверенности от 27.12.2019,

представителей ООО «Удача» — Бережной Е.А., действующей на основании доверенности от 13.05.2019, Широковой Л.И., действующей на основании доверенности от 13.05.2019,

рассмотрев в судебном заседании апелляционную жалобу Инспекции Федеральной налоговой службы по городу Кирову

на решение Арбитражного суда Кировской области от 23.08.2019 по делу N А28-8448/2018,

по заявлению общества с ограниченной ответственностью «Ариадна» (ИНН: 4345465692, ОГРН: 1174350007556)

к Инспекции Федеральной налоговой службы по г. Кирову (ИНН: 4345001066, ОГРН: 1044316882301)

третье лицо: общество с ограниченной ответственностью «Удача» (ИНН: 4345166484, ОГРН: 1074345008561)

о признании недействительным решения,

установил:

общество с ограниченной ответственностью «Ариадна» (далее — ООО «Ариадна», Общество) обратилось в Арбитражный суд Кировской области с заявлением, уточненным в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации, о признании недействительным решения Инспекции Федеральной налоговой службы по г. Кирову (далее — Инспекция, налоговый орган) от 22.05.2018 N 8620 о приостановлении операций по счетам налогоплательщика в банке, а также переводов электронных денежных средств, а также о взыскании с Инспекции процентов на основании абзаца 2 пункта 9.2 статьи 76 Налогового кодекса Российской Федерации (далее — НК РФ) за период с 23.05.2018 по 25.09.2018 в сумме 464 рублей.

Определением от 13.02.2019 суд привлек к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, общество с ограниченной ответственностью «Удача» (далее — ООО «Удача», третье лицо) (т. 3 л.д. 41-43).

Решением Арбитражного суда Кировской области от 23.08.2019 заявленные требования ООО «Ариадна» удовлетворены.

Инспекция Федеральной налоговой службы по г. Кирову с принятым решением суда не согласилась, и обратилась во Второй арбитражный апелляционный суд с жалобой, в которой просит решение Арбитражного суда Кировской области от 23.08.2019 отменить и принять по делу новый судебный акт.

Заявитель жалобы не согласен с выводом суда первой инстанции об отсутствии у ООО «Удача» полномочий на получение документов, направленных налоговым органом в адрес ООО «Ариадна» по ТКС.

Ссылаясь на доверенность от 25.01.2018 N 1312 (доверенность N 2) и договор от 25.01.2018 N 1120, заключенный между ООО «Удача» и ООО «Ариадна», налоговый орган считает, что наличие указанных документов свидетельствует об одобрении Обществом действий ООО «Удача» по представлению в налоговый орган квитанции о получении требования N 22-16/бхв/12894 от 25.04.2018 и подтверждают полномочия третьего лица на совершение данного действия.

Также Инспекция считает, что ей правомерно в связи с неисполнением Обществом обязанности по передаче налоговому органу квитанции о приеме требования о предоставлении документов в течение 10 дней, на основании подпункта 2 пункта 3 статьи 76 НК РФ приостановлены операции по счетам ООО «Ариадна».

В судебном заседании представитель Инспекции поддержал доводы, изложенные в апелляционной жалобе.

Представители ООО «Удача» в судебном заседании указали на законность принятого судом первой инстанции решения.

ООО «Ариадна» отзыв на апелляционную жалобу не представило.

ООО «Ариадна» о времени и месте судебного заседания извещено надлежащим образом, явку своих представителей в судебное заседание не обеспечило.

В соответствии со статьей 156 Арбитражного процессуального кодекса Российской Федерации дело рассматривается в отсутствие представителей ООО «Ариадна».

Законность решения Арбитражного суда Кировской области проверена Вторым арбитражным апелляционным судом в порядке, установленном статьями 258, 266, 268 Арбитражного процессуального кодекса Российской Федерации.

Как следует из материалов дела, 26.01.2018 ООО «Инвестпроектлогистик» (ИНН 4345457300) в налоговый орган по ТКС был направлен расчет по налогу на прибыль организаций за 12 месяцев 2017 года.

В ходе камеральной проверки вышеуказанного расчета 25.04.2018 Инспекцией в адрес ООО «Ариадна» было выставлено требование о предоставлении пояснений N 22-16/бхв/12894 (т. 1 л.д. 59-61), согласно которому налогоплательщику предлагалось представить документы по сделкам с ООО «Инвестпроектлогистик» за период с 01.01.2017 по 31.12.2017.

Файл с указанным требованием направлен Инспекцией в адрес ООО «Удача» по ТКС 25.04.2018, о чем свидетельствует подтверждение даты отправки ООО «Компания «Тензор» (т. 1 л.д. 63).

Согласно извещению о получении электронного документа 25.04.2018 третьим лицом (ООО «Удача») указанное требование получено (т. 1 л.д. 62); вместе с тем квитанция о приеме документа (требования) в установленный срок не направлена.

Неисполнение обязанности налогоплательщика по представлению в налоговый орган квитанции о приеме требования о предоставлении пояснений послужило основанием для принятия Инспекцией решения от 22.05.2018 N 8620 о приостановлении операций по счетам налогоплательщика (т. 1 л.д. 17).

Не согласившись с решением налогового органа, Общество обжаловало его в арбитражный суд.

Удовлетворяя заявленные Обществом требования, Арбитражный суд Кировской области руководствовался статьями 23, 29, 76 НК РФ, статьями 185, 186 Гражданского кодекса Российской Федерации (далее — ГК РФ), Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» и пришел к выводу об отсутствии основания для вынесения налоговым органом решения о приостановлении операций по счетам налогоплательщика.

Исследовав материалы дела, изучив доводы апелляционной жалобы, заслушав представителей Инспекции и ООО «Удача», суд апелляционной инстанции не нашел оснований для отмены или изменения решения суда исходя из нижеследующего.

В силу подпункта 2 пункта 3 статьи 76 НК РФ решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств может также приниматься руководителем (заместителем руководителя) налогового органа в случае неисполнения налогоплательщиком-организацией установленной пунктом 5.1 статьи 23 настоящего Кодекса обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган — в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом.

В соответствии с пунктом 5.1 статьи 23 НК РФ лицо, относящееся к категории налогоплательщиков, обязанных в соответствии с пунктом 3 статьи 80 настоящего Кодекса представлять налоговые декларации (расчеты) в электронной форме, должно не позднее 10 дней со дня возникновения любого из оснований отнесения этого лица к указанной категории налогоплательщиков, обеспечить получение документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, от налогового органа по месту учета в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Указанное в абзаце первом настоящего пункта лицо обязано передать налоговому органу в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота квитанцию о приеме таких документов в течение шести дней со дня их отправки налоговым органом.

Обязанность лица, предусмотренная абзацем первым пункта 5.1 статьи 23 НК РФ, считается исполненной при наличии у него договора с оператором электронного документооборота на оказание услуг по обеспечению электронного документооборота (о передаче прав на использование программного обеспечения, предназначенного для обеспечения электронного документооборота) с указанным налоговым органом по месту учета этого лица и квалифицированного сертификата ключа проверки электронной подписи или при наличии такого договора и квалифицированного сертификата ключа проверки электронной подписи у уполномоченного представителя лица, которому предоставлены полномочия на получение документов от указанного налогового органа.

В случае, если получение от налогового органа документов осуществляется через уполномоченного представителя лица, на которое возложена обязанность, предусмотренная абзацем первым настоящего пункта, такая обязанность считается исполненной при наличии в указанном налоговом органе также документов, подтверждающих полномочия уполномоченного представителя лица — владельца указанного квалифицированного сертификата ключа проверки электронной подписи на получение документов от указанного налогового органа. При этом, если уполномоченным представителем лица является юридическое лицо, такая обязанность считается исполненной при наличии в указанном налоговом органе также документов, подтверждающих полномочия физического лица — владельца указанного сертификата ключа проверки электронной подписи на получение документов от указанного налогового органа (за исключением случаев, если физическое лицо является законным представителем такого юридического лица).

Документы, подтверждающие полномочия указанных в настоящем пункте уполномоченных представителей, должны быть представлены в налоговый орган лицом лично или через представителя либо направлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) через оператора электронного документооборота не позднее трех дней со дня предоставления уполномоченному представителю соответствующих полномочий.

Формат и порядок направления в налоговый орган указанных документов в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Приказом Федеральной налоговой службы от 23.04.2010 N ММВ-7-6/200@ введен в действие Порядок формирования и ведения информационного ресурса «Доверенность» (далее — Порядок).

В соответствии с пунктом 1 Порядка доверенность, заверенная ответственным лицом (нотариусом, руководителем организации, индивидуальным предпринимателем), может быть представлена в налоговый орган лично, по почте или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Заверенная доверенность (копия в виде сканированного образа бумажного вида доверенности) должна быть направлена в налоговый орган по месту постановки на учет налогоплательщика, постановки на учет обособленных подразделений, объектов налогообложения или иным основаниям.

Доверенность на бумажном носителе (копия в виде сканированного образа бумажного вида доверенности) направляется в налоговый орган до осуществления уполномоченным представителем своих функций.

На основании пункта 2 Порядка информационное сообщение о доверенности, выданной представителю с правом наделения его полномочиями по исполнению обязанностей в налоговых органах, направляется в электронном виде в налоговый орган с каждым электронным документом, направленным уполномоченным представителем в налоговый орган по телекоммуникационным каналам связи.

В соответствии с пунктом 5 Методических рекомендаций по формированию информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах при информационном взаимодействии налогоплательщиков с налоговыми органами в электронном виде по телекоммуникационным каналам связи, направленных Письмом Федеральной налоговой службы от 24.01.2011 N 6-8-04/0002@, информационное сообщение о доверенности, выданной представителю, о наделении его полномочиями по исполнению обязанностей в налоговых органах представляется уполномоченным представителем налогоплательщика в налоговые органы только в электронном виде по телекоммуникационным каналам связи одновременно с электронным документом с обязательным представлением копии доверенности на бумажном носителе в налоговый орган до начала осуществления деятельности через уполномоченного представителя. В информационном сообщении о доверенности указываются реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи (ЭЦП), которое подписывает и представляет электронный документ. При этом реквизиты подписанта в налоговой декларации (фамилия, имя, отчество) должны совпадать с реквизитами (фамилия, имя, отчество) владельца сертификата ключа подписи (ЭЦП).

Также данная позиция подтверждается Письмом Федеральной налоговой службы от 09.11.2015 N ЕД-4-15/19558@.

Согласно пункту 3 статьи 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено НК РФ.

В силу статьи 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами (пункт 4 статьи 186 ГК РФ).

Под электронной подписью в силу пункта 1 статьи 2 Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее — Закон N 63-ФЗ) понимается информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию.

На основании пункта 1 статьи 6 Закона N 63-ФЗ информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях в соответствии с законодательством Российской Федерации, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

Если в соответствии с федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или обычаем делового оборота документ должен быть заверен печатью, электронный документ, подписанный усиленной электронной подписью и признаваемый равнозначным документу на бумажном носителе, подписанному собственноручной подписью, признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью и заверенному печатью (пункт 3 статьи 6 Закона N 63-ФЗ).

Как следует из материалов дела, заявитель, не имея договора с оператором электронного документооборота на оказание услуг по обеспечению электронного документооборота и квалифицированного сертификата ключа проверки электронной подписи, заключил договор с ООО «Удача» от 25.01.2018 N 1120, согласно которому ООО «Ариадна» (заказчик) поручает ООО «Удача» (исполнитель) передачу файлов электронной отчетности в налоговые органы (т. 1 л.д. 128).

В пункте 2.1.1 договора стороны установили, что исполнитель обязан выполнять требования законодательства РФ и руководящих документов по организации электронного документооборота с использованием средств криптозащиты информации.

В соответствии с пунктом 2.1.2 договора исполнитель обязан обеспечить передачу по каналам связи электронных документов заказчика в налоговые органы и получение ответных документов от налоговых органов для заказчика.

Участвующие в деле лица не оспаривают действительность названного договора.

Во исполнение договора от 25.01.2018 Обществом третьему лицу была выдана доверенность от 25.01.2018 N 1312 с датой окончания действия доверенности 25.01.2019 (далее — доверенность N 1), согласно которой Общество доверяет уполномоченному налоговому представителю ООО «Удача» представлять бухгалтерскую и налоговую отчетность, запрашивать информационные выписки в ИФНС по г. Кирову по ТКС с использованием ключа ЭЦП, а также совершать все необходимые действия, связанные с использованием данного поручения (т. 4 л.д. 8).

25.01.2018 ООО «Удача» по ТКС направила сканированный образ доверенности N 1312 (доверенность N 1) на представление интересов ООО «Ариадна».

30.01.2018 в налоговый орган в электронном виде по ТКС от ООО «Удача» поступило сопроводительное письмо от 29.01.2018 с просьбой о замене доверенности от 25.01.2018 N 1312 (т. 4 л.д. 9); новая доверенность от 25.01.2018 N 1312 (доверенность N 2) с расширенным перечнем полномочий представителя, включая полномочия получать документы в инспекции ФНС России, получать в инспекции ФНС России документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям; информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах (дата окончания доверенности 25.01.2023) (т. 1 л.д. 65).

Таким образом, указанный в информационном сообщении объем полномочий не соответствовал объему полномочий, отраженному в доверенности N 1.

Общество отрицает факт выдачи доверенности N 2 с расширенным перечнем полномочий представителя, указывает на то, что данную доверенность законный представитель Общества Кошкин О.И. не подписывал; оригинал доверенности N 2 на бумажном носителе у заявителя отсутствует.

Судом установлено, и налоговый орган не отрицает, что, направляя в адрес ООО «Удача» требование от 25.04.2018 N 22-16/бхв/12894 о предоставлении пояснений (т. 1 л.д. 59-61), Инспекция руководствовалась доверенностью N 2.

Вместе с тем, оригинал доверенности N 2 с расширенным кругом полномочий, равно как и заверенная копия этой доверенности на бумажном носителе в Инспекции отсутствует. Кроме того, электронный образ доверенности N 2 подписан электронно-цифровой подписью представителя ООО «Удача», а не налогоплательщика.

Исследовав и оценив представленные доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, суд первой инстанции пришел к обоснованному выводу о том, что полученная в результате операции сканирования оригинала (копии) бумажного документа доверенность N 2, не удостоверяет полномочия представителя налогоплательщика ООО «Удача» на получение документов от налогового органа, так как не обладает признаками электронного документа, позволяющего определить ее подписание собственноручной подписью директора ООО «Ариадна».

Поскольку требование от 25.04.2018 N 22-16/бхв/12894 направлено Инспекцией неуполномоченному лицу, и не направлено (в том числе на бумажном носителе) в адрес ООО «Ариадна», является правильным вывод суда первой инстанции о том, что у Общества в силу пункта 5.1 статьи 23 НК РФ не возникла обязанность по предоставлению квитанции о приеме данного документа.

Иных доверенностей, в соответствии с которыми ООО «Ариадна» наделила бы ООО «Удача» полномочиями на получение от налогового органа документов (требований), материалы дела не содержат, участвующие в деле лица не представили.

В апелляционной жалобе Инспекция указывает, что по устной просьбе Общества третьим лицом (ООО «Удача») была исполнена обязанность по направлению в налоговый орган квитанции о приеме требования о представлении пояснений.

Ссылаясь на указанные обстоятельства и принимая во внимание наличие действующего договора от 25.01.2018 N 1120 между ООО «Ариадна» и ООО «Удача», налоговый орган считает, что направление квитанции свидетельствует об одобрении Обществом таких действий и подтверждении полномочий ООО «Удача» на совершение данного действия. Указанные доводы отклоняются апелляционным судом, поскольку не опровергают вывода о направлении Инспекцией требования неуполномоченному лицу.

При этом апелляционный суд полагает, что в рассматриваемой ситуации положения гражданского законодательства в части последующего одобрения сделки применению не подлежат, поскольку обязанность по представлению квитанции возникает у налогоплательщика (уполномоченного лица) с момента получения требования налогового органа.

В апелляционной жалобе Инспекция указывает, что, принимая решение от 22.05.2018 N 8620, налоговый орган действовал исключительно в рамках налогового законодательства; вывод суда о наступлении для Общества неблагоприятных последствий не подтвержден материалами дела. Указанный довод отклоняется апелляционным судом, поскольку в рассматриваемом случае, именно сам факт принятия Инспекцией оспариваемого решения нарушает права заявителя и влечет неблагоприятные последствия для заявителя, а признание решения недействительным дает заявителю право требовать возмещения убытков, которые могли быть причинены заявителю действием незаконного акта до момента его отмены.

Кроме того, в рамках рассмотрения дела N А28-12323/2018 судом установлено, что нарушение прав, выразилось в том, что ООО «Ариадна» 21.09.2018 не смогло перечислить своему контрагенту ООО «Эдельвейс» денежные средства в размере 7 000 рублей за оказание консультационных услуг, что подтверждается представленным в материалы дела платежным поручением от 21.09.2018 N 136 с отметкой банка «Отвергнут: счет заблокирован для дебета»; при этом в спорный период указанный расчетный счет был единственным открытым счетом Общества, что подтверждается налоговым органом.

Указанные обстоятельства, установлены решением суда от 12.04.2019 по делу N А28-12323/2018 и в силу пункта 2 статьи 69 Арбитражного процессуального кодекса Российской Федерации имеют преюдициальное значение и не подлежат доказыванию вновь.

Учитывая, что судом установлен факт принятия налоговым органом незаконного решения, которое действовало в течение четырех месяцев (отменено налоговым органом 25.09.2018), апелляционный суд считает, что в рассматриваемом случае, спорное решение повлекло неблагоприятные последствия для заявителя.

При указанных обстоятельствах Арбитражный суд Кировской области правомерно признал недействительным решение налогового органа от 22.05.2018 N 8620.

Апелляционная жалоба Инспекции удовлетворению не подлежит.

Суд апелляционной инстанции считает, что решение суда первой инстанции от 23.08.2019 принято с соблюдением норм материального права, выводы суда соответствуют обстоятельствам дела и имеющимся в материалах дела документам.

Нарушений норм процессуального права, влекущих безусловную отмену судебного акта, судом апелляционной инстанции не установлено.

В соответствии со статьей 110 Арбитражного процессуального кодекса Российской Федерации расходы по апелляционной жалобе относятся на заявителя жалобы. На основании подпункта 1.1 пункта 1 статьи 333.37 НК РФ налоговые органы освобождены от уплаты государственной пошлины, в связи с чем, госпошлина по апелляционной жалобе взысканию не подлежит.

Руководствуясь статьями 258, 268, пунктом 1 статьи 269, статьей 271 Арбитражного процессуального кодекса Российской Федерации, Второй арбитражный апелляционный суд

постановил:

решение Арбитражного суда Кировской области от 23.08.2019 по делу N А28-8448/2018 оставить без изменения, а апелляционную жалобу Инспекции Федеральной налоговой службы по городу Кирову — без удовлетворения.

Постановление вступает в законную силу со дня его принятия.

Постановление может быть обжаловано в установленном законом порядке.

Председательствующий

М.В.НЕМЧАНИНОВА

Судьи

Т.В.ХОРОВА

Л.И.ЧЕРНЫХ

Правовая наука далека от расчетов и смет, однако современный юрист не может обойтись в своей работе без специальных калькуляторов. Они позволяют рассчитать госпошлину при подаче иска, штрафные санкции или НДС, если необходимо внести правки в договор и т.д. Рассмотрим, какие калькуляторы сегодня наиболее востребованы.

Калькулятор госпошлины в суд

Этот калькулятор необходим для расчета размера пошлины, которая оплачивается при подаче иска или иного заявления. Пошлины также взимаются при совершении других юридически значимых действий, и, конечно, запомнить их наизусть невозможно. И главное, не нужно.

Без правильного определения госпошлины суд может оставить дело без движения или не принять иск к производству. При этом нужно учесть, что государственные пошлины постоянно меняются, и использовать актуальный расчет.

Важно помнить, что государственная пошлина согласно статье 13 Налогового кодекса РФ имеет отношение к налогам, и поэтому на основании ст. 52 Налогового кодекса должна быть рассчитана в полных рублях.

Цена иска зависит от многих параметров:

— вида суда, в который вы обращаетесь

— вида судебного спора

— суммы спора

Сумма госпошлины зависит от того, куда вы подаете иск.

Госпошлина в арбитраж

Подача искового заявления имущественного характера, подлежащего оценке, при цене иска:

- до 100 000 рублей ‒ 4% цены иска, но не менее 2 000 рублей

- от 100 001 рубля до 200 000 рублей ‒ 4 000 рублей + 3% суммы, превышающей 100 000 рублей

- от 200 001 рубля до 1 000 000 рублей ‒ 7 000 рублей + 2% суммы, превышающей 200 000 рублей

- от 1 000 001 рубля до 2 000 000 рублей ‒ 23 000 рублей + 1% суммы, превышающей 1 000 000 рублей

- свыше 2 000 000 рублей ‒ 33 000 рублей + 0,5% суммы, превышающей 2 000 000 рублей, но не более 200 000 рублей

Госпошлина в суды общей юрисдикции РФ

Подача искового заявления имущественного характера, административного искового заявления имущественного характера, подлежащих оценке, при цене иска:

- до 20 000 рублей ‒ 4% цены иска, но не менее 400 рублей

- от 20 001 рубля до 100 000 рублей ‒ 800 рублей + 3% суммы, превышающей 20 000 рублей

- от 100 001 рубля до 200 000 рублей ‒ 3 200 рублей + 2% суммы, превышающей 100 000 рублей

- от 200 001 рубля до 1 000 000 рублей ‒ 5 200 рублей + 1% суммы, превышающей 200 000 рублей

- свыше 1 000 000 рублей ‒ 13 200 рублей + 0,5% суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей

Сумму госпошлины можно рассчитать на сайтах арбитражных судов и судов общей юрисдикции РФ. Так, калькулятор государственной пошлины для системы арбитражных судов можно найти по адресу https://my.arbitr.ru/#commission. Также можно воспользоваться калькуляторами в сервисах для юристов. Например, в crm системе для юристов Case.one можно прямо в карточке дела рассчитывать сумму госпошлины, общую сумму претензии или цену иска.

Калькулятор процентов за пользование чужими денежными средствами

Согласно статье 395 Гражданского кодекса РФ в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Но проблема при расчете процентов состоит в том, что при «привязке» к ключевой ставке достаточно сложно рассчитать сам процент, так как ставка постоянно меняется. А вот суд может отказать во взыскании процентов, если они рассчитаны неправильно.

Согласно пункту 3 статьи 395 Гражданского кодекса РФ проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

В соответствии с этой нормой проценты начисляются за каждый день просрочки, в расчете учитываются фактические календарные дни пользования должником денежными средствами кредитора.

Согласно пункту 2 Постановления № 13/14 при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Названный пункт постановления определяет, как следует рассчитывать годовые проценты за пользование чужими денежными средствами, а не устанавливает порядок подсчета периода просрочки платежа.

Расчет процентов за просрочку платежа производится по следующей формуле: сумма долга делится на среднюю величину для обозначения дней в году (360), умножается на количество дней просрочки платежа и умножается на соответствующую ставку процентов, опубликованную Банком России.

Примеры судебной практики с данным подходом:

- Определения ВАС РФ от 24.05.2013 № ВАС-5844/13 по делу № А68-4927/2012, от 28.05.2010 № ВАС-6181/10 по делу № А26-6947/2009

- п. 9 Рекомендаций Научно-консультативного совета при Арбитражном суде Северо-Западного округа по итогам заседания 12 декабря 2014 года

- Постановления ФАС Поволжского округа от 20.06.2014 по делу № А55-8972/2013, от 30.07.2013 по делу № А55-27471/2012

- Постановление ФАС Центрального округа от 29.05.12 по делу № А23-1169/2011

- Постановления ФАС Московского округа от 01.06.11 по делу № А40-96152/10-13-472, от 19.07.10 по делу № А40-114858/09-20-953

Калькулятор общей суммы иска

При обращении в суд с иском, содержащим требования о взыскании денежных сумм, в качестве приложения необходимо составить расчет исковых требований или взыскиваемой денежной суммы. Это требование специально закреплено в статье 132 ГПК РФ. Отсутствие расчета исковых требований приведет к оставлению искового заявления без движения (статья 136 ГПК РФ).

Общая сумма иска зависит от исковых требований. В сумму иска могут входить суммы убытков, компенсация за моральный ущерб, компенсация государственной пошлины, услуг адвоката, расчет процентов за пользование чужими денежными средствами. Часто в сумму иска также входят почтовые расходы, расходы на проведение экспертизы и нотариуса.

Фактически расчет суммы иска является документом, в соответствии с которым суд определяет сумму исковых требований. В этой связи очень важно воспользоваться специальным калькулятором.

Калькулятор налога на добавленную стоимость

Налог на добавленную стоимость применяют компании, использующие общую систему налогообложения, а также налоговые агенты. К таким, в частности, относятся металлотрейдеры.

Если неправильно рассчитать НДС, то сумма по договору получится меньше, или компания вынуждена будет доплатить налог в бюджет. Также неправильный расчет НДС может повлиять на себестоимость проекта, и в итоге компания может получить убыток.

НДС рассчитывается в двух вариантах:

— от суммы;

— в том числе.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ ‒ налоговая база (то есть сумма без НДС), Нст ‒ ставка НДС (18 или 10 процентов).

Как посчитать НДС в том числе

Посчитать НДС в том числе ‒ это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 1,18 × 0,18 ‒ если нужно посчитать НДС 18%,

НДС = С / 1,10 × 0,10 ‒ если ставка налога 10%,

Где: С ‒ сумма, включающая НДС.

Соответственно, для того, чтобы не сделать ошибку, важно воспользоваться специальным калькулятором.

Калькулятор календарных дней в периоде

Такой калькулятор позволяет решить множество вопросов: за сколько дней должник обязан оплатить штрафы, сколько дней к отпуску положено работнику, за какие дни положены компенсации и даже какие периоды необходимо использовать для расчета проекта.

Без калькулятора дней нельзя четко установить неустойку, сделать расчеты упущенной выгоды. Он помогает юристу понять, какие календарные дни вошли в период.

Калькулятор исковой давности

Общий срок исковой давности (срок на защиту своего права в суде) составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ (п. 1 ст. 196 ГК РФ). Для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (п. 1 ст. 197 ГК РФ).

Если договором предусмотрено условие об оплате по частям, то срок исковой давности исчисляется отдельно в отношении каждой части. При просроченных повременных платежах (например, проценты за пользование заемными средствами (ст. 809 ГК РФ), арендная плата (ст. 614 ГК РФ) и др.) срок исковой давности исчисляется отдельно по каждому просроченному платежу.

Очень часто суды отказывают в рассмотрении иска в связи с истечением срока исковой давности, поэтому очень важно правильно его рассчитать. Если мы знаем, что срок истек, можно обосновать объективными причинами пропуск срока исковой давности.

Срок исковой давности рассчитывается в зависимости от типа искового требования:

— требование о признании сделки недействительной;

— требования из корпоративных споров;

— требования из договорных споров;

— наследственные требования.

Подобный калькулятор очень важен для юристов, которые работают с договорами и представляют компании и физических лиц в суде.

Калькулятор пени за коммунальные услуги

При возникновении проблем с оплатой коммунальных услуг собственников и арендодателей ждут правовые последствия. За несвоевременное внесение платы за коммунальные услуги п.14 статьи 155 ЖК РФ предусмотрена оплата пени.*

Расчет пени достаточно сложен, поскольку зависит от ставки рефинансирования, которая постоянно меняется. В этой связи очень важно воспользоваться калькулятором, ведь неправильный расчет не будет принят ни судом, ни контрагентами.

Калькулятор расчета пени по заработной плате

Согласно статье 236 ТК РФ при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и т.д., причитающихся работнику, работодатель обязан выплатить их с процентами (денежной компенсацией).**

Для расчета компенсации работнику и работодателю важно воспользоваться калькулятором, поскольку неправильный расчет пени может послужить основанием для отказа в дополнительных выплатах.

Калькулятор индексации заработной платы

Каждый из нас хотел бы зарабатывать больше, и индексация заработной платы прямо предусмотрена законодательно ‒ в связи с ростом потребительских цен на товары и услуги. Государственные органы, органы местного самоуправления, государственные и муниципальные учреждения индексируют заработную плату в законодательном порядке, другие работодатели ‒ в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами (статья 134 ТК РФ).

Однако не все знают, каким образом эту индексацию рассчитать, и главное ‒ получить. Поэтому для того, чтобы собрать аргументы для работодателя, важно сделать расчет.

Калькулятор пени по алиментам

Сегодня в связи с высокой статистикой разводов очень актуален калькулятор пени по алиментам. Согласно статье 115 СК РФ при образовании задолженности по вине лица, обязанного оплачивать алименты по решению суда, виновное лицо оплачивает получателю алиментов неустойку в размере одной десятой процента от суммы невыплаченных алиментов за каждый день просрочки.

Размер неустойки за несвоевременную оплату алиментов может быть уменьшен судом с учетом материального и (или) семейного положения лица, обязанного уплачивать алименты, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства по уплате алиментов.

Специальный калькулятор позволяет взыскать в суде не только сами алименты, но и неустойку за их несвоевременную выплату.

*Лица, несвоевременно и (или) не полностью внесшие плату за жилое помещение и коммунальные услуги, обязаны уплатить кредитору пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки начиная с тридцать первого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты, произведенной в течение девяноста календарных дней со дня наступления установленного срока оплаты, либо до истечения девяноста календарных дней после дня наступления установленного срока оплаты, если в девяностодневный срок оплата не произведена. Начиная с девяносто первого дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пени уплачиваются в размере одной стотридцатой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки. Увеличение установленных настоящей частью размеров пеней не допускается.

**В размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчёта включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Госпошлина в суд — это обязательный денежный сбор, который нужно заплатить государству при обращении в орган по рассмотрению спора.

Сколько стоит

Государственная пошлина в арбитражный суд при подаче заявления имущественного характера зависит от цены иска и может составлять от 2000 до 200 000 рублей.

Госпошлина при цене иска (в рублях):

- до 100 000 — 4 процента цены иска, но не менее 2000 руб.;

- от 100 001 до 200 000 — 4000 руб. плюс 3 процента от суммы, превышающей 100 000 руб.;

- от 200 001 до 1 000 000 — 7000 руб. плюс 2 процента от суммы, превышающей 200 000 руб.;

- от 1 000 001 до 2 000 000 — 23 000 руб. плюс 1 процент от суммы, превышающей 1 000 000 руб.;

- свыше 2 000 000 — 33 000 руб. плюс 0,5 процента от суммы, превышающей 2 000 000 руб., но не более 200 000 руб..

Если в суде рассматривается спор о заключении, изменении или расторжении договора либо спор о признании сделки недействительной, — госпошлина составляет 6000 рублей.

Подача заявления о признании недействующим нормативный правовой акт, так же, как и о признании незаконным решение, действие или бездействие госорганов или чиновников, будет стоить 300 рублей — для физических лиц и 3000 — для организаций.

При подаче иных исков неимущественного характера госпошлина в арбитражный суд (2020 год) составляет 6000 рублей, а по заявлениям о банкротстве госпошлина в суд составляет 300 рублей — для граждан и 6000 — для организаций.

Как рассчитать и заплатить

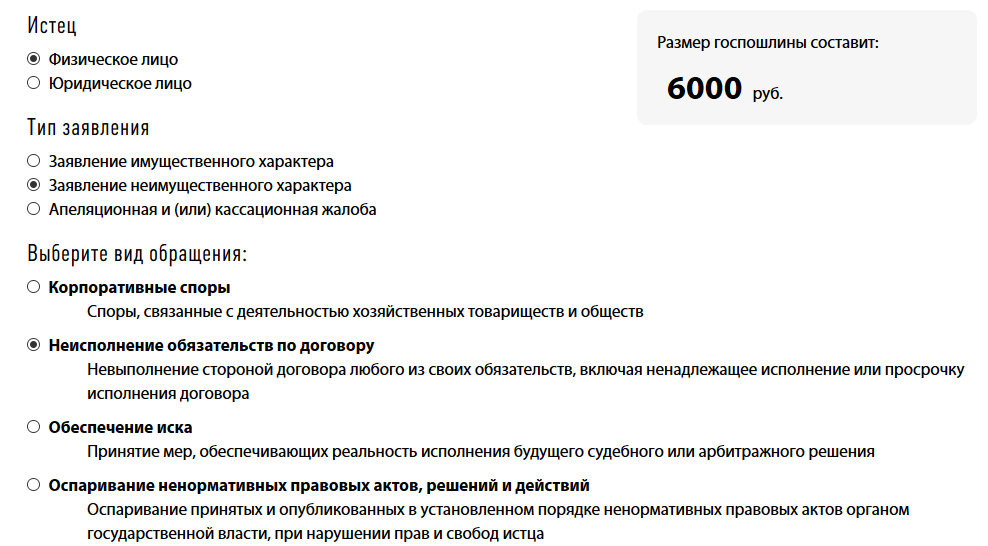

Чтобы правильно рассчитать госпошлину в арбитражный суд, удобнее всего воспользоваться калькулятором, представленным в нашей статье.

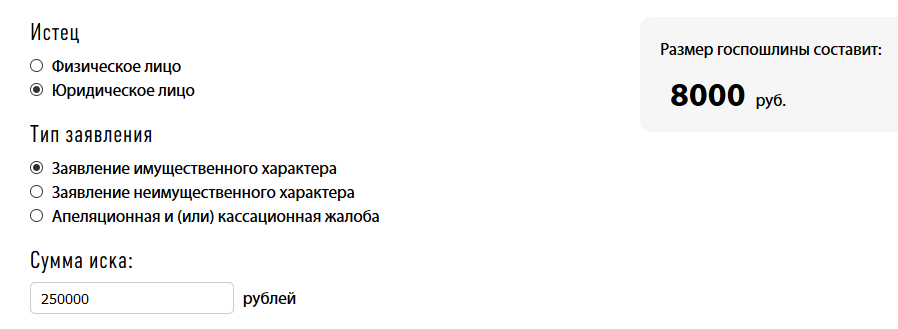

Первый шаг — определите истца. Истцом может выступать как физическое лицо, так и организация, и размеры пошлины для них могут отличаться. Отметьте в калькуляторе:

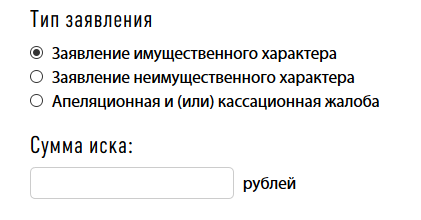

Второй шаг — выберите на калькуляторе общий тип иска. Это может быть имущественный или неимущественный иск, а также обжалование уже вынесенного решения в суде следующей инстанции.

Если вы используете калькулятор для расчета размера иска по имущественному спору, в окошке надо указать сумму иска. Выберите в калькуляторе «тип заявления».

Калькулятор сосчитает размер госпошлины и покажет его в соответствующем окне.

Если же вас интересует размер госпошлины по спорам неимущественного характера или апелляционным и кассационным жалобам, то при выборе соответствующей опции в калькуляторе появится список видов обращений. Выберите нужный — и в окне «Размер госпошлины составит» калькулятора вы увидите искомое значение.

Обратите внимание, что расчет госпошлины в арбитражный суд и итоговые суммы могут значительно отличаться в зависимости от того, кем является истец: физическим или юридическим лицом. Проверьте, правильно ли вы указали в калькуляторе статус истца.

При подаче иска в суд, содержащего одновременно требования как имущественного, так и неимущественного характера, нужно одновременно уплатить сумму сбора, установленную как для одних, так и для других требований. Также в цену иска включаются взыскиваемые суммы неустойки (штрафов, пеней) и проценты.

Если вы все же не уверены, какую сумму нужно заплатить в суде — не огорчайтесь. Установив, что к вашему иску не приложен документ об уплате госпошлины либо она уплачена в меньшем размере, чем нужно, судья просто оставит ваше заявление без движения и установит срок для устранения недостатков. В определении суда, которое вы получите, будет указан размер пошлины, которую необходимо уплатить.

Когда деньги можно вернуть

Стороне, в пользу которой состоялось решение, арбитражный суд присуждает с другой стороны все понесенные по делу судебные расходы, в том числе и сумму госпошлины, уплаченной при подаче иска. О взыскании судебных расходов можно сразу заявить при подаче иска либо обратиться с таким заявлением в арбитражный суд, рассматривавший дело в качестве суда первой инстанции, в течение шести месяцев со дня вступления в законную силу последнего судебного акта, принятием которого закончилось рассмотрение дела по существу.

Если же иск удовлетворен частично, судебные расходы относятся на лиц, участвующих в деле, пропорционально размеру удовлетворенных исковых требований.

Для граждан, а также для юридических лиц при обращении в суд нужно точно знать:

- в какой суд подать заявление

- категорию дела

- размер госпошлины

- и т.д.

В этой статье мы поговорим о размере госпошлины. Ее размер зависит от многих факторов, однако самую значимую роль играет категория дела. Законодательство устанавливает размер государственной пошлины в зависимости от дела, которое собирается вести суд, от вида обращения (жалоба, исковое заявление) и других факторов.

Конечно, лучше воспользоваться профессиональной консультацией юриста, адвоката. Во-первых, это поможет вам определиться с видом обращения, во-вторых, собрать и оформить документы для подачи в суд.

Неверно уплаченная сумма госпошлины может привести к оставлению иска без рассмотрения или отказу в иске.

Так что давайте наглядно в виде таблицы рассмотрим сколько конкретно уплачивается госпошлина и за что:

Данная таблица взята с официального сайта Минского городского суда

|

Наименование |

Ставки государственной пошлины |

|

1. Рассмотрение искового заявления: 1.1. имущественного характера (за исключением искового заявления о взыскании расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении), в том числе заявления о праве 1.2. о взыскании расходов, затраченных |

5 1 базовая величина с каждого обязанного лица |

|

2. Рассмотрение жалобы: 2.1. на решения Департамента по гражданству и миграции Министерства внутренних дел Республики 2.2. по делу, возникающему из административно-правовых отношений 2.3. на постановления, действия (бездействие) судебного исполнителя |

1 1 1 базовая величина |

|

3. Рассмотрение жалобы на постановление по 3.1. о наложении: 3.1.1. штрафа в размере: менее 10 базовых величин от 10 до 100 базовых величин от 100 базовых величин и более 3.1.2. 3.2. |

0,5 2 3 1 1 |

|

3-2. Рассмотрение жалобы |

1 |

|

3-3. Рассмотрение жалобы |

1 |

|

4. Рассмотрение искового заявления: 4.1. о расторжении брака 4.2. о |

4 8 |

|

Рассмотрение искового заявления о расторжении брака с лицом, признанным в |

1 |

|

Рассмотрение искового заявления: 6.1. об 6.2. другие исковые заявления не имущественного характера (или не подлежащие оценке) |

2 3 базовые величины |

|

6-1. Рассмотрение искового заявления о |

5 базовых величин |

| 7. Рассмотрение заявления по делу в порядке особого производства |

2 |

| 8. Рассмотрение заявления о возбуждении приказного производства |

5% от цены иска |

| 9. Рассмотрение исковых заявлений, заявлений и жалоб, состоящих из нескольких самостоятельных требований

9-1. Рассмотрение заявления об отмене решения третейского суда |

соответственно за каждое требование в отдельности 2 |

| 10. Рассмотрение кассационной или надзорный жалобы, за исключением надзорных жалоб, указанных в пунктах 12 и 13 настоящего приложения |

50 процентов ставки, установленной за подачу искового заявления или иного заявления, жалобы, а по имущественным спорам — ставки, исчисленной исходя из оспариваемой суммы |

| 11. Исключен | |

| 12. Рассмотрение надзорной жалобы на приговор суда, постановление суда первой инстанции, кассационное определение и надзорное постановление вышестоящего суда по уголовному делу: 12.1. первичной, а также повторной, за исключением повторной, указанной 12.2. |

1 базовая величина 2 |

| 13. Рассмотрение надзорной жалобы на приговор суда и последующее судебное решение, указанное в пункте 12 настоящего приложения, в части разрешения гражданского иска |

50 процентов ставки, установленной за рассмотрение искового заявления или иного заявления, жалобы, а по имущественным спорам — ставки, исчисленной исходя из оспариваемой суммы |

| 14. Повторная выдача копий судебного решения, приговора, определения и постановления суда |

1 базовая величина и, кроме того, 0,1 базовой величины за каждую изготовленную страницу |

| 15. Выдача копий решения суда о расторжении брака |

от 1 до 3 базовых величин (с одного или с обоих супругов) |

| 16. Выдача копий других документов, находящихся в рассмотренном по существу деле, выдаваемых судом по письменной просьбе сторон и других участников процесса |

0,1 базовой величины и, кроме того, 0,003 базовой величины за каждую изготовленную страницу |

Помимо госпошлины вам необходимо знать, в какой суд обращаться и соответственно по реквизитам этого суда уплачивать госпошлину.

Существует такая услуга как калькулятор госпошлины, где за вас рассчитают конкретную сумму, необходимую для уплаты за соответствующий вид обращения.

Некоторые особенности при уплате госпошлины

Государственная пошлина уплачивается до подачи заявления, искового заявления, жалобы, в том числе апелляционной, кассационной и надзорной.

Если плательщик уплатил больше, чем нужно было, то ему госпошлина возвращается полностью или в части или зачитывается в счет предстоящих платежей (налогового обязательства) по уплате других налогов, сборов (пошлин).

При предъявлении искового заявления, которое содержит требования имущественного и неимущественного характера, то госпошлина уплачивается одновременно за имущественное требования и за неимущественное.

В ситуациях, когда несколько истцов предъявляют требования к одному ответчику, то пошлина уплачивается исходя от общей суммы иска пропорционально заявленным требованиям. А если один истец подает заявление к нескольким ответчикам, а также при объединении судом нескольких однородных требований, тогда пошлина исчисляется от общей суммы иска.

Стоит обратить внимание, что при подачи заявления о расторжении брака одновременно с разделом имущества, то госпошлина уплачивается как за расторжения брака, так и за раздел такого имущества.

Государственная пошлина при отказе в удовлетворении иска судом, если истец освобожден от ее уплаты, взыскивается с истца по ставке исходя из размера базовой величины, установленным на день обращения в суд с таким иском.

Реквизиты для уплаты пошлины в суды:

При уплате госпошлины нужно исходить из того, в какой суд вы собираетесь обращаться. Для каждого суда указаны свои реквизиты по уплате.

Вот, например, реквизиты Минского городского суда и Экономического суда города Минска:

Внимание!

Если хотите посмотреть реквизиты для уплаты госпошлины районных судов города Минска, тогда переходите сюда.