Содержание

- Зачем нужен учет и аудит денежных средств

- Аудит операций с денежными средствами: проблематика и задачи

- Программа аудита денежных средств

- Аудит кассовых операций

- Аудит операций с наличной валютой

- Аудит операций по расчетным счетам

- Аудит операций по валютным счетам

- Аудит денежных средств и денежных документов

- Аудит системы внутреннего контроля

- Состав документации для аудита денежных средств

- Краткий план аудита денежных средств

- Выводы: задачи аудита денежных средств для повышения эффективности бизнеса

- Проверки операций по валютным счетам

- Аудит операций по прочим счетам в бачках

- Особенности организации аудита по расчетным счетам организации в банках

- Этапы аудиторской проверки операций по расчетным счетам

- Типичные нарушения, выявляемые при аудите операций по расчетным счетам организаций

Какая часть собственности предприятия наиболее уязвима, и одновременно – что является наиболее динамичной составляющей собственности предприятия в его непрерывной экономической деятельности? Конечно, это деньги.

Денежные средства на предприятии – его главный двигающий актив. Можно сказать, что денежные средства практически единственный актив, который непременно участвует во всей деятельности, с ним имеет дело каждое подразделение, сегмент и направление каждого участка работы. Поэтому процесс управления или пользования деньгами наиболее подвержен намеренным или случайным нарушениям, а значит, денежные средства нуждаются в контроле и в систематической аналитике. На языке специалистов этот процесс называется «Аудит денежных средств».

Зачем нужен учет и аудит денежных средств

Понятие аудита денежных средств гораздо шире, чем просто проверка факта наличия ДС предприятия. Правильнее было бы сказать, что эффективный учет и аудит денежных средств – это систематический и контроль совокупных финансовых процессов фирмы, демонстрирующий менеджменту компании фактический размер ресурсов в форме денег, их назначение, размер дополнительных запасов (допустим в валюте или долговых бумагах), а также правильность отображения финансово-денежных операций в отчетных документах. Только квалифицированный учет и аудит денежных средств может дать управленческой команде полноценную картину финансового состояния предприятия и его нормативной отчетности в максимально объективном и независимом варианте.

Аудит операций с денежными средствами: проблематика и задачи

Основная проблема заключается в том, что ДС на предприятии находятся в непрерывном движении. Рано или поздно на успешном предприятии объем операций с денежными средствами достигает таких размеров, что аудит операций с денежными средствами становится вынужденной мерой, без которой управлять предприятием в разрезе финансово-экономической деятельности становится практически невозможно.

Актуальность использования этого инструмента в управлении предприятием нарастает соразмерно тому, как увеличивается объем денежных средств предприятия, которые используются в ежедневной экономической деятельности. То есть абсолютно понятно, что фирме, у которой десять проводок в месяц, аудит денежных средств не нужен.

Но для экономически активных компаний в какой-то момент становится очевидным факт, что без квалифицированного аудита денежных средств невозможно составить финансовую документацию или мнение об актуальном состоянии бухгалтерской отчетности этого самого предприятия.

Добавим к этому, что объем денежного движения в рамках успешного предприятия постоянно увеличивается, и его практически невозможно контролировать постфактум. Поэтому сегодня сложно представить успешные предприятия с большим количеством денежных средств, которые бы не использовали инструменты аудита денежных средств в управлении финансами систематически. Разовыми проверками едва ли можно решить хоть какие-то сложности, поэтому, как было отмечено в начале данной статьи, только систематические мероприятия денежного аудита, включающие проверки правильности учета денежных средств и их эквивалентов, могут помочь управленческой команде предприятия решить важнейшую задачу в области финансового менеджмента компании.

Программа аудита денежных средств

Комплексная проверка ДС состоит из нескольких больших блоков, которые именуются по-разному, но внутри имеют идентичный состав операций:

- Аналитика на участке кассовых операций;

- Проверка валютных взаиморасчетов фирмы;

- Комплексная проверка операций по рублевым счетам;

- Аналитика работы по валютным безналичным операциям;

- Проверка состава денежных документов и корректности ведения;

- Оценка и аттестация системы внутреннего контроля.

На каждом из указанных этапов проверяется специфическая информация о деятельности компании в разрезе финансов, но все без исключения блоки обладают схожими свойствами.

Рисунок 1. Аудит денежных средств состоит из нескольких больших блоков

Все внутренние операции фирмы, которые каким-то образом связаны с движением и учетом денежных средств, попадают в поле зрения финансового аудита по определению. Такие операции разумно проверять сплошным методом.

Этот метод заключается в неразрывности проверки всех отчетных документов и регистров бухгалтерского учета вне зависимости от условного разделения на блоки аудита. То есть, проверяя один участок учета, хороший специалист проверит связанные документы другого и наоборот.

В рамках подобной проверки данные по движениям и остаткам денежных средств сравниваются с балансовыми данными и данными участков экономической деятельности. Сплошным методом проверяется либо выборка документов за какой-то определенный период, либо все документы сразу. Когда аудиторская команда в рамках аудита денежных средств имеет возможность проверить все денежные документы без исключения, эффективность этого процесса повышается в разы. Это позволит не только решить основную задачу, но и проверить соблюдение стандартов ведения бухгалтерской финансовой документации путем сопоставления между собой более широкого круга информационных данных. Это верно и по определению, потому что аудитор одновременно проверяет как фактическое состояние и стандарты исполнения, так и информацию, отраженную в учете денежных операций. Кроме того, такой метод позволит сразу исключить вероятные ошибки.

Приглашаем на бесплатный вебинар 08 октября в 11:00 (Moskva g.) 1 час

Процесс осложняется тем, что число операций с денежными средствами внутри фирмы может быть настолько значительным, что сама проверка потребует длительного времени на исполнение, хотя по механике она достаточно проста. Поэтому во многих компаниях при проведении аудита денежных средств, сплошную проверку осуществляет не один контролер, а несколько, что снижает риск непреднамеренной ошибки. Во-первых, при наличии дополнительного контроля документация перепроверяется друг за другом, а во-вторых, при последовательном двойном или тройном контроле гораздо легче обнаружить несоответствия, допущенные ошибки и злоупотребления работников фирмы и третьих лиц.

Злоупотребления денежными средствами – одна из самых актуальных проблем любого бизнеса. В этом плане компании гораздо менее защищены от последствий действий своего персонала, чем наоборот. Поэтому именно такой управленческий рычаг, как аудит денежных средств на предприятии, и в большей степени – сам систематический контроль денег в компании, позволит в реальной жизни нивелировать эту актуальную для современного мира проблему. Вспоминается поговорка про то, что «не воруют только собственники», но даже это, бывало, опровергал аудит денежных средств. Хотя казалось бы…

Аудит кассовых операций

Аналитика кассовых операций является первой частью проверки, с которой, как правило, начинает свою работу команда финансового контроля. Это обусловлено тем, что на участке работы с наличными самый высокий риск банальных краж и непреднамеренных ошибок персонала фирмы. Поэтому при подготовке проверочных мероприятий по данному блоку со стороны аудитора разрабатывается последовательная схема проверки, которая охватывает его ключевые участки:

- Аналитика состояния кассовой дисциплины;

- Анализ процессов списания ден. средств;

- Проверка денежных документов кассы;

- Анализ стандартов работы с денежными средствами;

- Проверка кассового учета.

Рисунок 2.

Аудит операций с наличной валютой

Проверка валютных расчетов фирмы является одним из наиболее трудоемких и серьезных вопросов в процессе финансового аудита:

- Оценка процесса работы с валютой;

- Анализ кассовых ордеров;

- Анализ использованных курсов валют.

Рисунок 3.

Аудит операций по расчетным счетам

Контроль деятельности по рублевым банковским счетам – участок аудиторской проверки, требующий от аудитора последовательности и двусторонней связи с банком, в котором компания имеет открытые счета.

Большинство компаний-резидентов имеют превалирующий объем рублевых безналичных операций, и соответственно на долю этого участка приходится наибольшее число потенциальных нарушений. Речь не идет сразу о правонарушениях, скорее, это непреднамеренные ошибки в расчетах, которые возникают из-за человеческого фактора.

- Чек на соответствие сумм из выписок по и сумм из бизнес-документации;

- Проверка зачисления денежных средств на счета;

- Обоснованность платежей и переводов, а также чек визирования совершенных платежей;

- Аудит бухгалтерского отражения операций по счетам;

- Оценка корректности отражения операций по конвертации рублей;

- Проверка нумерации и достоверности банковских выписок;

- Проверка оригинальности документов из банка.

Рисунок 4.

Аудит операций по валютным счетам

Проверка операций с денежными средствами на валютных счетах, схожая с аудитом по расчетным счетам, проводится по плану, включающему следующие участки:

- Законность применения валютных операций;

- Соответствие сумм выписок и подтверждающих денежных документов;

- Корректность расчетов по ВЭД;

- Своевременность продажи валютной выручки;

- Корректность отражения валютных операций в учете;

- Корректность определения и отражения курсов.

Рисунок 5.

Аудит денежных средств и денежных документов

Проверка состава денежных документов – это совокупность оценки и аттестации утвержденного порядка ведения документации, а также его соответствия установленным стандартам и нормативным требованиям. Проверка денежных документов включает в себя следующие участки:

- Установка корректности учета денежных документов;

- Проверка правильности ведения денежных документов.

Рисунок 6.

Аудит системы внутреннего контроля

Система внутреннего контроля на предприятии сама создает предпосылки для систематического использования такого инструмента, как учет и аудит денежных средств организации. Однако на участках исполнения операций также необходимо создать систему непрерывного внутреннего контроля и проводить регулярный аудит денежных средств и денежных документов, поскольку должностные лица-исполнители имеют практически неограниченный доступ к средствам компании, и нередко собственность фирмы в эквиваленте наличных и безналичных денег становится объектом хищения именно бухгалтеров, кассиров и финансистов.

Поэтому, начиная работы по всем блокам плана аудита операций с денежными средствами, проверяющему аудитору целесообразно понять, каким образом устроен внутренний контроль на финансово-бухгалтерском участке. Основная цель проверки – оценить следующие вопросы внутреннего финансового контроля:

- Жесткость требований по дисциплине;

- Внутренний контроль операций с наличностью;

- Санкционирование платежей и переводов;

- Личная ответственность персонала;

- Контроль операций по счетам и сверок;

- Условия для обеспечения сохранности денег;

- Регулярность перекрестных проверок;

- Вовлеченность главного бухгалтера;

- Наличие разработки нормативной документации и стандартов;

- Прохождение персоналом необходимого обучения.

Рисунок 7.

Состав документации для аудита денежных средств

В ходе аудита денежных средств специалист по контролю обращается к документам финансово-хозяйственной деятельности предприятия и анализирует их. Вне зависимости от блока, подверженного аудиторской проверки, аудитор может и должен при необходимости запрашивать и сравнивать все документы, которые целесообразно использовать в рамках своей работы. Последовательный список материалов для работы может выглядеть следующим образом:

- Кассовая книга;

- Отчеты кассира;

- Первичная документация;

- Чековые книжки;

- Выписки по счетам с приложением денежных документов;

- Документы, подтверждающие деятельность фирмы;

- Журналы регистрации;

- Учетные регистры по счетам;

- Баланс;

- Отчет о движении денежных средств;

- Управленческая отчетность.

Рисунок 8.

Краткий план аудита денежных средств

Чтобы получить ожидаемый эффект от контрольных мероприятий, необходимо детально и четко рассмотреть финансовую сторону деятельности компании под разными углами, составив план аудита денежных средств:

- Проверить наличие, сохранность, условия хранения ДС предприятия в целом, а также детально рассмотреть порядок хранения наличных, ценностей, ценных бумаг и иных денежных документов денежного характера на предприятии.

- Проверка порядка и стандартов оформления денежных документов по приходным и расходным операциям с денежными средствами в наличной и безналичной форме.

- Методы хранения и ведения чековых книжек, кассовой книги и книг учета других операций.

- Оценить правильность операций по выдаче денежных средств из кассы предприятия и их внесения в кассу, предложить рациональное усовершенствование этого важного процесса.

- Провести независимую оценку лимитов, их соблюдения и рациональности выбранных размеров: избыточность или недостаточность денежных средств предприятия может сказываться на деятельности фирмы в негативном ключе.

- Проанализировать движения по открытым банковским счетам предприятия.

- Оценить весь комплекс взаимосвязанных или обособленных финансовых операций с наличными компании, включая выдачу из кассы на хозяйственные расходы, командировочные и т.д. Предложить в рамках аудита способы оптимизации этих процессов.

- Провести аналитику в области операций кассового учета, ведения кассовой книги и учета по другим ценностям. Проверить соответствие фактических значений и отраженных в учетных документах данных прошлого.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Выводы: задачи аудита денежных средств для повышения эффективности бизнеса

В рамках аудита операций с денежными средствами аудитор не только рассматривает денежные документы определенной фирмы и работу ее бухгалтерского и финансового подразделений. Он одновременно контролирует соблюдение предприятиями нормативных положений ЦБ по обращению с денежными знаками.

Главной целью подобной деятельности становится не только проверка соблюдения законности, полноты и достоверности при отражении данных учета предприятия, но, прежде всего, дать менеджменту предприятия четкое понимание финансового состояния компании. Из этого следует, что рассматривать и использовать учет и аудит денежных средств организации необходимо в виде управленческого инструмента.

Постановка систематической системы аудита денежных средств и системы внутреннего контроля на предприятии – очень трудновыполнимая задача. Этот процесс нельзя структурировать и оставить работать навсегда. Напротив, его необходимо постоянно совершенствовать и развивать, несмотря на то, что он является наиболее трудоемким видом аудиторской проверки.

Организация и совершенствование системы финансового аудита на предприятии потребует не только внутренних усилий менеджеров компании, но и инвестиций. Но совершенно точно, эффект от внедрения системы учета и проведения систематических аудитов денежных средств и финансового состояния компании положительно скажется на итоговых результатах финансово-экономической деятельности предприятия.

Целью аудиторской проверки операций по расчетному, валютному и другим счетам в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

При аудите расчетного счета необходимо проверить:

- 1) сведения о расчетных счетах, открытых в банках;

- 2) соответствие порядка ведения операций по расчетным счетам Положению о безналичных расчетах в РФ, утвержденному указанием ЦБ РФ от 03.10.2002 №2-П;

- 3) состояние учета и контроля за операциями на счетах в банке;

- 4) полноту и правильность отражения в учете операций по расчетным счетам;

- 5) полноту и правильность синтетического учета операций по расчетному счету.

Источниками информации для проверки могут служить следующие документы и регистры учета:

- • первичные документы по оформлению операций по счетам в банке;

- • карточка компьютеризированного учета операций на счетах в банке;

- • регистры синтетического учета операций на счетах в банке;

- • отчет о движении денежных средств (форма № 4);

- • бухгалтерский баланс (форма № 1);

- • налоговая отчетность (сведения о рублевых счетах и счетах в иностранной валюте).

При проведении проверки аудитор должен учитывать следующие факторы:

- • основанием открытия банковского счета является заключение договора банковского счета;

- • из абз. 7 п. 2.5 Положения ЦБ РФ «О правилах организации наличного денежного обращения на территории Российской Федерации» от 05.01.1998 № 14-П следует, что ограничения по количеству банковских счетов, открываемых юридическому лицу, и ограничения по месту расположения банка не предусмотрены;

- • как правило, организации имеют несколько расчетных счетов в одном или разных банках;

- • в последнее время налоговые органы нередко принимают решения о приостановлении операций по каждому расчетному счету на часть суммы доначисленных налогов, пеней и штрафов. Сумма взыскания определяется пропорционально количеству расчетных счетов, имеющихся у компании. Фактически, чем больше расчетных счетов, тем меньше будет сумма, заблокированная на каждом из них. При этом налоговые органы обычно не учитывают вопрос фактического использования организацией каждого расчетного счета. Заметим, что такой порядок нс противоречит действующему законодательству РФ.

Аудитор должен определить, сколько на предприятии имеется расчетных счетов, и проверить, как ведется аналитический и синтетический учет по каждому из них. При этом он устанавливает количество и номера счетов, открытых в банках, а также наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету.

Основная информация по расчетному счету содержится в банковских выписках и приложенных к ним первичных документах. Аудитор должен проверить, подтверждена ли каждая операция, отраженная в выписке, соответствующими первичными документами.

Проверки операций по валютным счетам

При осуществлении внешнеэкономической деятельности организации получают выручку от экспорта продукции (работ, услуг), производят платежи по импорту товаров, оплачивают расходы по загранкомандировкам и другие операции в иностранной валюте через валютные счета, открываемые в банках РФ, а также за границей. Порядок открытия валютных счетов и проведения операций по ним регулируется валютным законодательством и нормативными актами ЦБ РФ.

При аудите валютных счетов необходимо проверить:

- 1) сведения о валютных счетах, открытых в банках;

- 2) соответствие порядка ведения операций по валютным счетам законодательству РФ;

- 3) состояние учета и контроля за операциями на валютных счетах в банке;

- 4) полноту и правильность отражения в учете операций по расчетным счетам;

- 5) полноту и правильность синтетического учета операций по валютным счетам.

В соответствии с действующими нормативными актами юридические лица – резиденты могут иметь следующие валютные счета:

- • специальный транзитный валютный счет для учета операций по покупке иностранной валюты за рубли на валютном рынке РФ и ее обратной продаже;

- • текущий валютный счет для учета средств, остающихся в распоряжении юридического лица после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством;

- • валютный счет за рубежом, который открывают по специальному разрешению ЦБ РФ организации, имеющие представительства за границей.

Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. При этом следует иметь в виду, что если российская организация имеет в зарубежном банке счет, открытый по лицензии ЦБ РФ, то эта лицензия не является основанием для зачисления на него валютной выручки. В ЦБ РФ должно быть получено специальное разрешение на каждое зачисление валюты на счет в зарубежном банке.

Аудитор, кроме того, должен помнить следующие основные нормативно-регулирующие положения:

- • осуществление валютных операций в РФ регулируется положениями Федерального закона от 10.12.2003 № 173-Φ3 «О валютном регулировании и валютном контроле» (далее – Закон о валютном регулировании);

- • особенности бухгалтерского учета и отражения в бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте, связанные с пересчетом стоимости этих активов и обязательств в рубли, установлены ПБУ 3/2006;

- • действие ПБУ 3/2006 распространяется на организации, являющиеся юридическими лицами по законодательству РФ (за исключением кредитных и бюджетных организаций);

- • купля-продажа иностранной валюты в РФ производится только через уполномоченные банки (ч. 1 ст. 11 Закона о валютном регулировании);

- • сумма комиссии банка в налоговом учете организации включается во внереализационные расходы (подп. 15 п. 1 ст. 265 НК РФ);

- • разница, возникшая в результате отклонения курса покупки иностранной валюты от официального курса ЦБ РФ, установленного на дату перехода права собственности на иностранную валюту, признается внереализационным доходом/расходом на эту дату (п. 2 ст. 250 НК РФ);

- • с 1 января 2007 г. отменено требование об обязательной продаже части валютной выручки на внутреннем валютном рынке РФ;

- • для перевода одной валюты в другую банк по поручению организации совершает конверсионную операцию по кросс-курсу банка.

Датой совершения банковских операций по валютным счетам считается дата зачисления денежных средств на валютный счет в кредитной организации или дата их списания с валютного счета (ПБУ 3/2006).

Аудит операций по прочим счетам в бачках

Бухгалтерский учет операций, связанных с расчетами по аккредитиву, чекам, иным платежным документам, ведется на счете 55 «Специальные счета в банках». К нему могут быть открыты следующие субсчета: 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др.

Направления проверки операций по прочим счетам в банке аналогичны указанным для операций по расчетному и валютному счету.

Если на предприятии осуществляются подобные расчеты, то аудитору необходимо провести проверку:

- • правильности и законности применения аккредитивной формы расчетов;

- • правильности документального оформления операций, оплаченных чеками из лимитированных и нелимитированных чековых книжек;

- • наличия депозитных сертификатов, приобретенных у банка (если были такие операции);

- • полноты и правильности документального оформления операций по движению средств целевого финансирования, поступивших на содержание социальных учреждений (детского сада, яслей и т.д.) от родителей и прочих источников;

- • предоставления балансов и других необходимых документов от структурных подразделений, выделенных на самостоятельный баланс;

- • правильности составления бухгалтерских проводок.

Соответствие записей в выписках банка по операциям счета 55 сверяется с Главной книгой и журналом-ордером № 3.

Федеральное агентство по образованию

Сибирский государственный аэрокосмический университет

имени академика М. Ф. Решетнева

Институт менеджмента и социальных технологий

Кафедра бухгалтерского учета

Контрольная работа

Курс: Основы аудита

Тема: Аудит операций по расчетному и прочим счетам в банке

Выполнила:

Проверила: Позднякова А.Л

Красноярск 2011

Введение

Бухгалтерский учет денежных средств и расчетов имеет важное значение для правильной организации денежного обращения расчетов и кредитования, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

От успешности ее решения во многом зависит платежеспособность предприятия, своевременность выплаты заработной платы его персоналу, расчетов с заказчиками, платежей в бюджет и др.

Целью бухгалтерского учета денежных средств и расчетов — является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики любой бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Из этой цели вытекают следующие основные задачи бухгалтерского учета денежных средств:

— своевременное и правильное документирование операций по движению денежных средств и расчетов;

— контроль за сохранностью денежных средств в кассе предприятия;

— использованием денежных средств по их целевому назначению;

— своевременность расчетов с поставщиками, покупателями (заказчиками), бюджетом, банками, органами социального страхования, рабочими и служащими и др.;

— своевременная проверка расчетов с дебиторами и кредиторами для предупреждения просроченной задолженности;

— своевременное выявление результатов инвентаризации денежных средств, документов и расчетов.

С переходом к рыночным отношениям экономическая жизнь в стране пополнилась множеством новых понятий и терминов. Одним из них является понятие аудита.

В Российской Федерации аудит – новое направление контроля за хозяйственной деятельностью. С развитием рыночных отношений на бухгалтеров «хлынул» поток нормативных документов, регламентирующих правовые вопросы деятельности предприятий, организаций и постановки бухгалтерского учета и отчетности, налогообложения, порядка формирования себестоимости продукции. В действующие нормативные документы часто вносятся изменения и дополнения, которые в силу разных обстоятельств не всегда доводятся до налогоплательщиков. Поэтому появились и нарушения (порой неумышленные) в соблюдении требований нормативных документов, относящихся к хозяйственной деятельности предприятий.

Возникла необходимость создания формы негосударственного контроля за деятельностью предприятий, которой бы включал в себя консультирование по вопросам организации и ведения бухгалтерского учета, оказываемых с целью улучшения бухгалтерского учета и отчетности на предприятии, повышения эффективности их коммерческой деятельности. Этой формой стал аудит — деятельность направленная на снижение предпринимательского риска.

В соответствии с федеральным законом №119-ФЗ от 07.08.2001 г., аудиторская деятельность, аудит — предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Аудит может быть обязательным и инициативным, внешним и внутренним, первоначальным и периодическим.

Цель контрольной работы заключается в изучении и раскрытии порядка аудита денежных средств и расчетов и разработки мероприятий по совершенствованию методик аудита и учета денежных средств.

Основными задачами данной работы являются:

— ознакомление с основной нормативной, методической и учебной литературой по теме работы;

— рассмотреть порядок ведения аудита денежных средств;

— выработка конкретных мер и предложений по совершенствованию аудита учета денежных операций на предприятии.

Объектом исследования выбрано муниципальное унитарное предприятие «Водоканал».

Методологической и теоретической основой при написании работы послужили Федеральные законы РФ, Приказы Минфина РФ, и другие нормативные акты по изучаемым вопросам, учебная литература.

-

Цель, задачи, информационная база аудита денежных средств и расчетов

Цель и основные принципы аудиторской проверки аудитор определяет согласно правилу (стандарту) № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности». Основной целью аудиторской деятельности является выражение мнение о достоверности бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Следовательно, назначение аудита – это проверка финансовых отчетов с целью:

-

подтверждения достоверных отчетов или консультации их недостоверности;

-

проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

-

контроль за соблюдением законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологической оценки активов, обязательств и собственного капитала;

-

выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

В последнее время в деятельности аудиторов появилась еще одна очень важная функция – это оказание помощи предприятиям в защите их интересов в налоговых органах и арбитражных судах.

Основными задачами учета денежных средств и расчетов являются:

-

своевременное и правильное документирование операций по движению денежных средств и расчетов;

-

оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия и других местах хранения;

-

контроль за использованием денежных средств строго по целевому назначению;

-

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

-

контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

-

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

-

изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

2. Оценка эффективности системы внутреннего контроля в МОУ СОШ №10

Для целей проверки структура внутреннего контроля может быть подразделён на контрольную среду, систему бухгалтерского учета и процедуры контроля. В результате проведения комплексной оценки средств внутреннего контроля получают аудиторские доказательства. Получение аудиторских доказательств регулируется правилом (стандартом) №5 «Аудиторские доказательства».

Контрольная среда включает философию менеджмента и стиль работы, организационную структуру организации, деятельность высшего руководства, внутренний аудит, распределение полномочий и ответственности, управленческие методы контроля исполнения операций, кадровую политику, различные факторы, влияющие извне на практическую деятельность (например, проверки внешними контролирующими структурами). Отмечено, что повышенное внимание руководства к организации внутреннего контроля является решающим фактором его эффективности, поскольку фактически предопределяет отношение всех сотрудников к контролю и создает благоприятные условия для работы службы внутреннего аудита.

Важнейшей характеристикой контрольной среды является такое разделение обязанностей и ответственности, при котором невозможно совмещение функций, позволяющее сотруднику скрыть ошибку или исказить информацию.

Система бухгалтерского учета включает правила и принципы ведения бухгалтерского учета и ведения учетных регистров, установленных для идентификации, сбора, анализа, классификации, отражения в учете и отчетности совершенных операций.

Знакомство с системой бухгалтерского учета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности проверяемого экономического субъекта:

-

учетная политика и основные принципы ведения бухгалтерского учета;

-

организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

-

распределение обязанностей и полномочий между работниками, принимающими участие в ведение учета и подготовки отчетности;

-

организация подготовки, оборота и хранения документов, отражающих хозяйственные операции;

-

порядок отражения хозяйственных операций в регистрах бухгалтерского уче-та, формы и методы обобщения данных таких регистров;

-

порядок подготовки периодической бухгалтерской отчетности на основе данных бухгалтерского учета;

-

роль и место средств вычислительной техники в ведении учета и подготовки отчетности;

-

критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высок;

-

средства контроля, предусмотренные в отдельных областях системы учета.

Процедуры контроля — это специальные проверки, проводимые персоналом, направленные на предотвращение, выявление и исправление ошибок и искажений информации в системе бухгалтерского учета. Они предполагают наличие эффективных процедур санкционирования, документирование, фактический контроль за отгрузками и оплатами и осуществление независимых проверок.

29. Ревизия денежных средств и операций с ними

Ревизия денежных средств и операций с ними предполагает проверку порядка ведения кассовых операций.

Ревизия кассы производится ревизором в присутствии лица, которому поручено вести кассу, и главного бухгалтера или его заместителя немедленно после предъявления полномочий на проведение ревизии. На время ревизии все кассовые операции прекращаются.

В процессе проверки материально ответственное лицо по кассе обязано составить отчет об операциях кассы за текущий день, вывести по кассовой книге остаток денег на день ревизии и на последнем отчете, дать расписку, что все приходные и расходные кассовые документы включены в отчет и к моменту ревизии кассы неоприходованных и не списанных в расход денег не имеется.

Необходимо проверить наличие письменных договоров о материальной ответственности с лицами, которые ведут кассы, а также с лицами, на которых приказами руководителей учреждений, обслуживаемых централизованными бухгалтериями, возложены обязанности по выдаче заработной платы, пособий по временной нетрудоспособности, премий и др.

Денежное наличие проверяется путем полного перерасчета всех денег, находящихся в кассе. После этого ревизор сопоставляет наличие денежных средств с остатком, отраженным в кассовой книге и отчете кассира.

Выданные из кассы суммы по частным распискам считаются недостачей. В случае выявления излишка или недостачи денег в кассе ревизор должен установить причину их возникновения. На обнаруженные излишки денежных средств составляется приходный кассовый ордер, который заносится в кассовую книгу, а излишки сдаются в доход бюджета. При выявлении в ходе ревизии недостачи наличных денег должны быть приняты меры к взысканию.

После проверки денежной наличности проверяются бланки документов строгой отчетности и ценные бумаги.

Результаты ревизии кассы оформляются отдельным актом. Один экземпляр акта вручается главному бухгалтеру или заместителю руководителя проверяемого учреждения.

При проверке полноты оприходования денег, полученных из обслуживаемого банка, от организаций, необходимо сличить записи в кассовой книге с записями в выписках банка и корешками чеков, приходными кассовыми ордерами. В случаях исправлений, подчистки следует провести сверку записей в выписках банка с подлинными записями в лицевых счетах, хранящихся в обслуживаемом банке.

Приходные и расходные кассовые документы должны проверяться сплошным порядком с целью выявления:

1) случаев хищения денежных средств;

2) незаконного и нецелесообразного использования их;

3) нарушений правильности оформления документов.

Поделитесь на страничке

Следующая глава >

Особенности организации аудита по расчетным счетам организации в банках

Целью аудита операций по расчетным счетам является установления соответствия показателей банковских выписок, данным бухгалтерского учета.

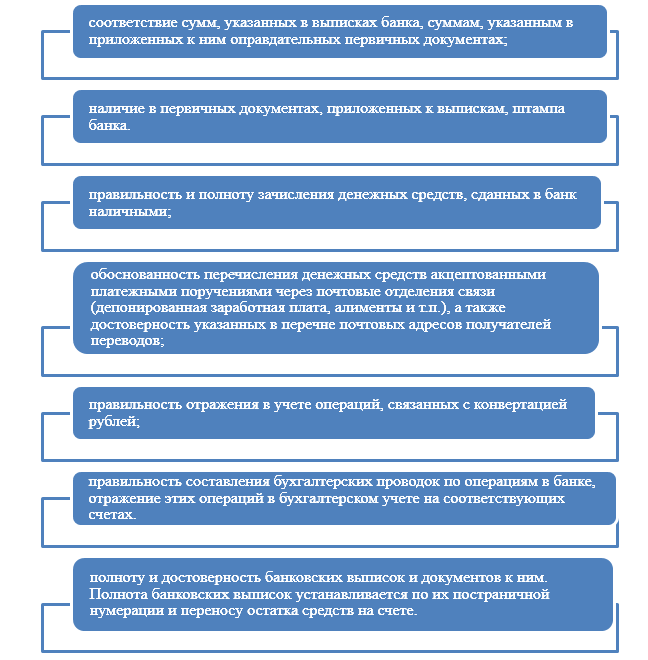

Исходя из цели аудит операций по расчетным счетам предполагает выполнение следующих процедур (Рис.1):

Рисунок 1. Процедуры аудита операций по расчетным счетам

Результаты такой аудиторской проверки позволят выявить незаконное списание денежных средств со счетов в банках при отсутствии подтверждающих документов. Также может обнаружиться, что подтверждающие документы отражают одну цель использования, а перевод был произведен с другой целью.

Также аудитор выяснят:

- если место незаконным (бездоговорным) банковским операциям;

- полноту и своевременность оприходования товарно-материальных ценностей, которые были оплачены с расчетного счета;

- наличие и достоверность документов, которые подтверждают получение ссуд или предоставление займов;

- правильность и законность операций с аккредитивами.

Замечание 1

Аудиторская проверка осуществляется отдельно по каждому открытому в организации расчетному счету. После чего производится проверка консолидированных данных по всем счетам.

Готовые работы на аналогичную тему

- Курсовая работа Аудит операций по расчетным счетам организации в банках 480 руб.

- Реферат Аудит операций по расчетным счетам организации в банках 220 руб.

- Контрольная работа Аудит операций по расчетным счетам организации в банках 200 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Этапы аудиторской проверки операций по расчетным счетам

Аудит операций по расчетному счету имеет свою последовательность действий.

В отличии от аудита кассовых операций, аудит операций по расчетным счетам имеет особенность в том, что осуществляется уже на этапе планирования аудиторской проверки.

Первым делом, аудитор проверяет все имеющиеся расчетные счета организации на предмет наличия соответствующих документов (договоров с банками).

После чего, осуществляется проверка банковских выписок. Сверяются обороты по счетам бухгалтерского учета, куда были занесены данные из таких выписок. Проверяется обоснованность и законность затрат.

Замечание 2

В аудиторской практике, были случаи, когда недобросовестные бухгалтеры заменяли действительные выписки на фиктивные, где были отражены неверные данные о суммах и назначении перечислений. В таких случаях, назначалась встречная проверка с контрагентами и производился запрос в банк на получение действительных банковских выписок.

Далее сверяются данные в журналах-ордерах, главной книге и оборотно-сальдовой ведомости с остатками, отраженными в банковских выписках за отчетный период.

В случаях, когда на предприятии применяются расчеты по чековым книжкам, аудитор проверяет наличие корешков от страниц таких книжек. Необходимо установить, или соответствуют номера и суммы использованных чеков корешкам книг, а при выявлении аннулированных или испорченных чеков – выяснить, есть ли отметка об этом в корешках.

Источниками информации аудита расчетных операций также являются первичные документы и учетные регистры по учету расчетов с поставщиками, покупателями, различными дебиторами и кредиторами, расчеты по претензиям и т.д. Изучают также соответствующие журналы — ордера и сведения при журнально-ордерной форме учета, баланс и другие финансовые отчеты.

Особого внимания требует проверка учетных данных о стоимости материалов, которые находятся в пути, если они оплачены, но еще поступили в организацию.

Типичные нарушения, выявляемые при аудите операций по расчетным счетам организаций

При проведении аудита средств на расчетных счетах, имеют место случаи таких нарушений:

- прямое хищение денежных средств: или ничем не скрытое, или скрытое неоформленными документами и расписками;

- покрытия злоупотреблений отдельными работниками вместе с кассиром;

- проводится замена документов или сделаны исправления в выписках банка соответствующих сумм;

- присвоение наличности, полученной в банке (не оприходование полученных средств)

- не оприходование и присвоение денежных сумм, не поступивших с банка, от различных физических и юридических лиц по приходным ордерам, от различных юридических лиц по договоренности;

- неправильно составленная корреспонденция счетов;

- и т.п.

Обнаруженные ошибки и факты мошенничества необходимо сгруппировать с целью установление их существенности и подготовки итоговой аудиторской документации.

На каждый факт, выявленный аудитором, необходимо сделать описание со ссылкой на нарушение того или иного нормативно-правового акта. Указать:

- кто допустил ошибку или мошенничество;

- по чьему указанию или разрешению совершено нарушение или разрешение;

- где и когда допущено нарушение;

- размер материального ущерба и другие последствия.

Установленные аудитором нарушения, заносятся в аналитическую часть аудиторского заключения. После исправления таких нарушений, они могут быть оттуда удалены. В случае, если нарушения не являются существенными, их можно не заносить в аудиторское заключение.

Замечание 3

Кроме того, аудитор может дать рекомендации, по разработке мероприятий внутреннего контроля операций по расчетным счетам организации, во избежание нарушений в будущем.