Понятие основного капитала. Оценка его состояния, динамика и структуры. Факторы изменения его величины.

Внеоборотные активы, или основной капитал, — это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.

Из табл. 21.2 видно, что за анализируемый период сумма основного капитала увеличилась на 6,2% (1100 ∕ 17700 × 100). Значительно возросла сумма долгосрочных финансовых вложений и незавершенного строительства, что свидетельствует о расширении инвестиционной деятельности предприятия. Сумма и доля нематериальных активов несколько уменьшились из-за их амортизации.

Таблица 21.2

Состав и динамика основного капитала

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Изменение суммы по этой статье может произойти как за счет увеличения (уменьшения) количества машин, оборудования, зданий, сооружений, так и за счет повышения их стоимости по вновь приобретенным фондам и переоценки старых в связи с инфляцией.

Для определения влияния первого фактора необходимо изменение количества по каждому виду основных средств умножить на базисный уровень их цены:

ΔОСк = ∑(ΔКi × Цi0).

Изменение суммы основных средств за счет их стоимости определяется умножением изменения ценыi-говида основных средств на их количество отчетного периода:

ΔОСц = ∑(Кi1 × ΔЦi).

Изучают их технический уровень, производительность, степень физического и морального износа. Для этого рассчитывают такие показатели, как коэффициент обновления, характеризующий долю новых фондов в общей их стоимости на конец года, срок обновления основных фондов, коэффициент выбытия, коэффициент прироста, коэффициент износа, коэффициент годности, средний возраст машин и оборудования и др., методика расчета и анализа которых рассмотрена в главе 14.

В процессе анализа изучают также динамику, состав инвестиционного портфеля, его структуру и изменение за отчетный период. Анализируют также доходность инвестиционного портфеля в целом и отдельных финансовых инструментов по методике, которая будет рассмотрена в параграфе 23.6.

Значительную долю в составе основного капитала могут занимать нематериальные активы. К ним относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной собственности. Отсюда анализ эффективности использования нематериальных активов имеет большое значение.

Объектами анализа являются:

— объем и динамика нематериальных активов;

— структура и состояние нематериальных активов по видам; срокам полезного использования, источникам образования, правовой защищенности;

— доходность и оборачиваемость нематериальных активов;

— ликвидность нематериальных активов и степень риска вложений капитала в данный вид активов.

Анализ динамики и структуры нематериальных активов можно провести, по данным баланса предприятия и приложения к нему (табл. 21.3).

Таблица 21.3

Анализ объема, динамики и структуры нематериальных активов

| Вид нематериальных активов | Сумма, тыс. руб. | Структура, % | ||||

| прошлый год | отчетный год | изменение | прошлый год | отчетный год | изменение | |

| Патенты, лицензии, товарные знаки и др | -315 | +5 | ||||

| Организационные расходы | -185 | -5 | ||||

| Деловая репутация организации | ||||||

| Итого | -500 | — |

Из таблицы следует, что основную долю в структуре нематериальных активов занимают интеллектуальные продукты (патенты, авторские права, программы для ЭВМ и др.), хотя за отчетный период абсолютная их величина и относительная доля в общей сумме несколько уменьшились. Это свидетельствует о снижении деловой активности предприятия, так как в отчетном году мало было инвестиций в данный вид активов.

Целесообразно изучить также состав нематериальных активов и по другим признакам:

а) по источникам поступлений: государственные субсидии, внесенные учредителями, приобретенные за плату или в обмен на другое имущество, полученные безвозмездно от юридических и физических лиц;

б) по степени правовой защищенности: защищенные авторскими правами, патентами на изобретение; свидетельствами на полезную модель; зарегистрированными лицензиями; патентами на промышленные образцы; свидетельствами на товарный знак; свидетельствами на право пользования наименованием, мест происхождения товара; свидетельствами об официальной регистрации программных продуктов, баз данных и т.д.;

в) по степени ликвидности и риска инвестиций в нематериальные активы: высоколиквидные, среднеликвидные и трудноликвидные.

Для оценки и прогнозирования эффективности инвестиций в тот или другой вид нематериальных активов используется общепринятая методика, описанная в главе 23. Более детально эта методика изложена А.Д. Шереметом .

Эффективность использования оборудования зависит от его технического состояния, поэтому анализируют данные о его возрастном составе. Оборудования группируют в возрастные группы, определяют удельный вес нового и морально устаревшего (свыше 20 лет) оборудования, средний возраст оборудования. Расчеты сводят в табл. 3.7.

Таблица 3.7.

Анализ возрастного состава оборудования

|

Виды оборудования |

Всего оборудования, ед. |

Количество единиц оборудования |

|||

|

до 5 лет |

от 6 до 10 лет |

от 11 до 20 лет |

свыше 20 лет |

||

|

Вид А |

|||||

|

Вид Б |

|||||

|

Вид В |

|||||

|

Вид Г |

|||||

|

Всего |

|||||

|

В % к итогу |

26,7 |

58,1 |

12,8 |

2,4 |

|

Средний возраст оборудования составил

(23 ∙2,5+50∙7,5+11∙15+2∙30)/86=7,6 года.

Как видно из табл. 3.7., состояние оборудования удовлетворительное. Новое оборудование составляет 26,7 %, в то время как морально устаревшее оборудование составило лишь 2,4 %. Средний возраст оборудования не превышает 8 лет.

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования:

— установленное (сданное в эксплуатацию),

— не установленное (не сданное в эксплуатацию).

Установленное делится на:

— фактически работающее

— находящееся в ремонте и модернизации

— резервное оборудование.

Неустановленное делится на:

— подлежащее установке

— подлежащее списанию.

Для характеристики степени привлечения оборудования рассчитывают:

— коэффициент использования парка наличного оборудования (Кн):

Количество действующего оборудования

Кн = ———————————————————

Количество наличного оборудования

— коэффициент использования парка установленного оборудования (Ку):

Количество действующего оборудования

Ку = ————————————————————

Количество установленного оборудования

— коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Количество установленного оборудования

Ку = ———————————————————-

Количество наличного оборудования

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Для характеристики использования времени работы оборудования применяют следующие показатели:

-

коэффициент использования календарного фонда времени:

Кк.ф=Тф/Тк;

-

коэффициент использования режимного фонда времени:

Кр.ф=Тф/Тр;

-

коэффициент использования планового фонда времени:

Кп.ф=Тф/Тп;

-

удельный вес простоев в календарном фонде:

УДпр=ПР/Тк;

Различают следующие фонды времени использования оборудования:

|

Показатель фонда времени |

Условное обозначение |

Формула расчета |

Примечания |

|

Календарный фонд |

Тк |

Тк = Ткд 24 |

Ткд- число календарных дней за анализируемый период, дн. |

|

Номинальный (режимный) фонд |

Тн |

Тн = ТР.СМ tсм |

ТР.СМ — число рабочих смен за анализируемый период, tсм — продолжительность рабочей смены, час |

|

Эффективный (реальный) фонд |

Тэф |

Тэф = Тн — Тпл |

Тпл — время планового ремонта, час |

|

Полезный (фактический) фонд |

Тф |

Тф = Тэф -Тпр |

Тпр — время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.п.

или

или  или

или

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Фактическое отработанное число машино-смен за период

Ксм = —————————————————————————

Максимально возможное число машино-смен, отработанных

установленным оборудованием за смену периода

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Средняя часовая выработка единицы оборудования фактическая

Ки = ————————————————————————————-

Средняя часовая выработка единицы оборудования плановая

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинг = Кз Ки

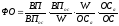

Одним из важнейших факторов, оказывающих влияние на эффективное использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую: факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи:

— изменения уровня специализации предприятия (ВП/ВПос);

— коэффициента использования производственной мощности (ВПос/W);

— фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa);

— доли активной части фондов в общей их стоимости (ОСа/ОС).

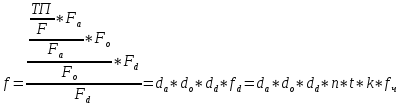

где da – доля активной части основных фондов

do – доля действующего оборудования

dd – доля действующего оборудования

fd – фондоотдача действующего оборудования

n – количество рабочих смен

t – продолжительность рабочей смены, час.

K – коэффициент сменности

fч — часовая производительность оборудования, руб./руб.

p, pп – производительность основных фондов фактически и по плану, руб./маш-час

t, tп — время работы основных фондов фактически и по плану, тыс.маш.-час

Кэ – коэффициент экстенсивной загрузки,

Ки – коэффициент интенсивной загрузки

Рм – производственная мощность, тыс.руб.

Fпм – фондоотдача по производственной мощности, руб./руб.

Для расчета влияния других названных факторов формулу фондоотдачи активной части основных производственных фондов ( где

где — среднегодовая стоимость активной части основных производственных фондов) модифицируют, составляя многофакторные модели. Приведем несколько вариантов модификаций.

— среднегодовая стоимость активной части основных производственных фондов) модифицируют, составляя многофакторные модели. Приведем несколько вариантов модификаций.

где (4.15)

К – среднегодовое количество единиц действующего оборудования, шт.

В – среднегодовое время работы оборудования, час.

Поб/ч – среднечасовая производительность оборудования, руб/час.

где (4.16)

Д – среднегодовое количество рабочих дней, дни.

Ксм – коэффициент сменности работы оборудования

Всм – время работы оборудования в смену, час

(4.17)

Соб – средняя стоимость единицы оборудования (), руб.

где (4.18)

ФОа/ч – среднечасовая фондоотдача оборудования активной части фондов, руб/час.

В зависимости от целей анализа возможны и другие модификации.

Расчет коэффициентов сводится в табл. 8.

Из табл. 8. видно, что эффективность использования оборудования снижается на протяжении всего отчетного периода. Доля машин, находящихся в работе, сократилась с 0,911 до 0,887. Также снижается время работы, в результате чего коэффициент экстенсивной загрузки снизился с 0,859 до 0,821. Причиной является увеличение потерь рабочего времени из-за недостатков в организации труда. Еще более значительно снижается интенсивность использования оборудования по мощности, в результате чего общий интегральный коэффициент уменьшается с 0,822 до 0,647.

Таблица 8

Динамика показателей использования оборудования

Вопросы для самоконтроля.

1.По каким признакам классифицируются основные фонды для целей анализа ?

2. О чем свидетельствует рост фондовооруженности ?

3. В каком случае состояние основных фондов характеризуется как удовлетворительное ?

4. Какие показатели характеризуют эффективность использования основных фондов ?

Тесты и ситуации

1. Движение основных фондов характеризуют показатели

а) износа и годности;

б) ввода и выбытия;

в) фондоотдача, фондоемкость.

2. Структура основных фондов считается более рациональной, если доля активной части

а) равна 50 %;

б) больше 50 %;

в) меньше 50%.

3. Если фонодоотдача растет, а фондовооруженность снижается, использование основных фондов носит

а) интенсивный характер;

б) экстенсивный характер;

в) развития не происходит.

4. Установите, как влияет на фондоотдачу увеличение сменности оборудования.

5. Установите, как изменится коэффициент износа, если сумма начисленного износа увеличится, а первоначальная стоимость не изменится.

Основные фонды (ОФ) — это средства предприятия, которые многократно участвуют в производственном процессе и переносят свою стоимость на стоимость выпускаемой продукции по частям, по мере начисления амортизации.

Цель анализа — определить обеспеченность предприятия и его структурных подразделений ОФ и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования ОФ на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Анализ обычно начинается с изучения структуры и динамики ОФ. Для этого все ОФ предприятия группируют в соответствии с их статистической классификацией. Затем для каждой группы рассчитывают основные показатели динамики ОФ: коэффициент обновления ОФ, коэффициент выбытия ОФ, коэффициент износа ОФ, коэффициент годности ОФ, длительность одного оборота ОФ.

Затем изучают обеспеченность предприятия ОФ. Для этого данные о фактическом их наличии сравнивают с плановой потребностью в ОФ. Обобщающим показателем, характеризующим уровень обеспеченности предприятия ОФ, является фондовооруженность труда, которую рассчитывают как отношение среднегодовой стоимости ОФ к среднесписочной численности работающих . После этого анализируют обобщающие показатели эффективности использования ОФ.

Обобщающими показателями, характеризующими эффективность использования ОФ, являются фондоотдача и фондоемкость.

Фондоотдачу (ФО) основных фондов расчитывают как отношение объема выручки от реализации продукции (ВР) к среднегодовой стоимости основных фондов (ОФср):

ФО = ВР/ОФср.

Среднегодовую стоимость ОФ определяют для каждой группы ОФ с учетом их ввода в действие и выбытия.

Фондоемкость (ФЕ) продукции — это величина, обратная фондоотдаче. Она характеризует затраты основных средств на одну денежную единицу реализованной продукции:

ФЕ = 1/ФО = ОФср / ВР.

Снижение фондоемкости продукции свидетельствует о повышении эффективности использования основных фондов.

Показатель фондоотдачи тесно связан с производительностью труда (ПТ) и фондовооруженностью (ФВ) труда, которая характеризует стоимость основных фондов, приходящихся на одного работающего:

ФО = ПТ/ФВ.

Таким образом, основным условием роста фондоотдачи является обеспечение превышения темпов роста производительности труда над темпами роста фондовооруженности труда.

После анализа обобщающих показателей эффективности использования основных фондов с целью более детальной оценки их использования изучают показатели уровня обеспеченности и использования машин и оборудования: коэффициент, характеризующий удельный вес автоматических машин и оборудования; коэффициент использования производственной мощности; коэффициент использования наличного оборудования; коэффициент использования установленного оборудования; коэффициент использования времени работы оборудования; коэффициент использования оборудования по мощности и др. Для получения общей оценки использования оборудования рассчитывают интегральный коэффициент.

В конце анализа рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Такими резервами могут быть ввод в действие неустановленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, внедрение передовой техники и технологии и т. д.

Рассмотрим типовой порядок проведения анализа структуры и динамики основных средств предприятия.

В первую очередь, необходимо сгруппировать основные средства предприятия, и построить таблицу 1.

Таблица 1. Анализ динамики и структуры основных средств

| Показатели структуры основных фондов | Сумма, тыс.руб. | Темп роста в отчетном году, % |

Удельный вес, % | ||||

|---|---|---|---|---|---|---|---|

| На начало предыдущего года |

На начало отчетного года |

На конец отчетного года |

На начало предыдущего года |

На начало отчетного года |

На конец отчетного года |

||

| Здания | |||||||

| Сооружения и передаточные устройства | |||||||

| Машины и оборудование | |||||||

| Транспортные средства | |||||||

| Производственный и хозяйственный инвентарь | |||||||

| Всего, в том числе: | 100% | 100% | 100% | ||||

| — активная часть основных средств | |||||||

| — пассивная часть основных средств | |||||||

Активная часть основных основных средств – это такие средства труда, которые непосредственно участвуют в создании продукции (машины, оборудование, транспортные средства, приборы). К пассивной части основных производственных фондов относятся здания и сооружения, которые обеспечивают условия для технологически необходимого или нормального протекания производственного процесса. Понятно, что чем выше доля активной части, тем больше возможностей у предприятия для увеличения выпуска продукции.

На следующем этапе, для определения показателя движения основных средств, необходимо рассмотреть изменения структуры основных средств в стоимостном выражении в течение анализируемого периода (табл.2).

Таблица 2. Анализ наличия и движения основных фондов

| Показатели (основные средства) | Движение средств | Изменения уд. веса остатков, +/- % |

Темп роста остатков, % |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|

| остаток на начало года |

Поступило | Выбыло | остаток на конец года |

|||||||

| руб. | уд.вес, % | руб. | уд.вес, % | руб. | уд.вес, % | руб. | уд.вес, % | |||

| Здания | ||||||||||

| Сооружения и передаточные устройства | ||||||||||

| Машины и оборудование | ||||||||||

| Транспортные средства | ||||||||||

| Производственный и хозяйственный инвентарь | ||||||||||

| Прочие | ||||||||||

| Всего: | 100% | 100% | 100% | |||||||

Причинами изменения среднегодовой стоимости основных средств могут быть: введение основных фондов, безвозмездная их передача, ликвидация отдельных объектов, уточнение состава и оценки основных фондов, реализация излишнего оборудования и т.п.

Далее рассматривается качественная характеристика основных средств, которую можно оценить с помощью показателей:

- Коэффициент обновления основных средств (Ко)

- Коэффициент выбытия основных средств (Квыб)

- Коэффициент замены основных средств (Кзам)

- Коэффициент расширения парка машин (Красш)

- Коэффициент годности основных средств (Кг)

- Коэффициент износа основных средств (Кизн)

Формулы расчета показателей, характеризующих качественное состояние основных средств

| Коэффициент | Числитель | Знаменатель | Примечание |

|---|---|---|---|

| Ко | Стоимость поступивших ОС | Стоимость ОС на конец периода | Показатель дает обобщенную стоимостную оценку прироста основных фондов за определенный период и показывает долю новых основных средств в имеющихся на конец отчетного периода основных средствах. Рост данного показателя свидетельствует о наращивании имущественного потенциала предприятия. |

| Квыб | Стоимость выбывших ОС | Стоимость ОС на начало периода | Показывает, какая часть основных средств, имеющихся на начало года у предприятия, выбыла из эксплуатации за отчетный период. |

| Кзам | Стоимость выбывших ОС | Стоимость поступивших ОС | Показывает долю вновь вводимых основных средств, направленную на замену выбывающих. |

| Красш | 1 — Кзам | ||

| Кг | Остаточная стоимость ОС | Первоначальная стоимость ОС | Повышенный коэффициент (близкий к 1,0) характеризует удельный вес недоамортизированной части основных средств и свидетельствует о хорошем техническом состоянии основных средств. Нежелательное значение коэффициента менее 50%. Снижение данного коэффициента свидетельствует о плохом техническом состоянии основных средств. |

| Кизн | Сумма накопленной амортизации | Первоначальная стоимость ОС | Данный показатель характеризует долю стоимости основных средств, списанную на затраты предприятия в предыдущих периодах. Прирост коэффициента может быть обусловлен переходом на ускоренный метод начисления амортизации, приобретение или получение от других компаний основных средств с уровнем амортизации больше, чем в среднем по анализируемой организации, низкими темпами обновления, в результате невыполнения задания по вводу в действие основных средств и модернизации производства. Рост показателя свидетельствует о плохом техническом состоянии основных средств. |

Дополнительно можно рассчитать и проанализоровать группу коэффициентов, характеризующих степень использования основных фондов.

Фондоотдача (Фо). Показывает, какова общая отдача от использования каждого рубля, затраченного на основные производственные фонды, насколько эффективно они используются на предприятии:

Фо = Вв / Сср.г

где,

Вв — стоимость валовой (реализационной) продукции в неизмененных ценах;

Сср.г — среднегодовая стоимость основных средств.

Рост фондоотдачи свидетельствует о увеличении эффективности использования имущества компании и расценивается как положительная тенденция. Снижение показателя (уменьшение количества выпущенной продукции (работ, услуг) на 1 руб. производственных основных фондов) обусловлено большими средствами на модернизацию производства либо уменьшением доли активной части – машин и оборудования, увеличением простоев, наличием излишков непроизводительного или устаревшего оборудования

Фондоемкость (Фе). Обратный показатель фондоотдачи, он показывает долю затрат на основные фонды, приходящихся на выпуск 1 рубль валовой продукции (реализованной продукции).

Формула расчета показателя фондоемкости имеет вид:

Фе = 1/Фо = Среднегодовая стоимость основных средств на начало года / Выручка от продаж

Эффективность использования основных фондов (Э). Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении и ведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений) рассчитывается следующим образом:

Э = ИФ х В

где,

ИФ — изменение фондоотдачи;

В — сумма выручки за анализируемый период.

Относительная экономия капитальных вложений рассчитывается по формуле:

Э = В x (100 + dКф)/100 x Ифе

где,

ИФе — изменение фондоемкости (величина снижения фондоемкости);

В — сумма выручки за анализируемый период;

dКф — процентное изменение фондоотдачи, %.

Коэффициент фондовооруженности (Кф.в):

Кф.в = Сср.г / Чр

где,

Сср.г — среднегодовая (балансовая) стоимость действующих основных производственных фондов;

Чр — среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену).

Относительное высвобождение работающих за счет лучшего использования основных фондов:

Э = ИВ / W

где,

Э — количество высвобожденных работающих, чел.;

ИВ — изменение выручки (выпуска продукции), руб. (можно по факторам: за счет увеличения фондоотдачи и т.п.);

W — средняя выработка на предприятии, руб./чел.

При оценке структуры и динамики основных средств необходимо исходить из следующих принципиальных положений:

- функциональная полезность основных средств сохраняется в течение ряда лет, поэтому доходы от их использования и затраты на их приобретение разделены во времени;

- момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

- эффективность использования основных средств оценивается по-разному, в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения.

Поскольку основные средства предприятия обслуживают не только производственную сферу деятельности, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами. Положительный эффект от внедрения нового оборудования может проявляться в повышении уровня безопасности труда (снижении производственного травматизма) или снижении вредного воздействия на окружающую среду и т.п.

Т.А.Фролова

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Конспект лекций. Таганрог: ТРТУ, 2006

Анализ эффективности использования ОПФ

Обобщающим показателем эффективности использования основных фондов является фондоотдача:

где S – средняя первоначальная (восстановительная) стоимость основных средств; N — выпуск готовой продукции.

Другим показателем эффективности использования основных средств является фондоемкость:

Изменение фондоемкости показывает прирост или снижение стоимости основных средств на 1 руб. готовой продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных фондах. Сумма относительной экономии (перерасхода) основных фондов определяется по формуле:

Эотн (S) = (Fе1 – Fе0 ) N1 .

Соотношение темпов прироста стоимости основных средств и темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, т.е. прирост основных средств на 1% прироста продукции. Если предельный показатель фондоемкости меньше единицы, имеют место повышение эффективности использования основных средств и рост коэффициента использования производственной мощности.

Рассмотрим влияние показателей фондоотдачи и фондоемкости на изменение объема выпуска по данным анализируемого предприятия (таблица 25). Рост фондоотдачи обусловлен превышением темпов роста объема выпуска продукции над темпами роста среднегодовой стоимости оборудования. темп роста основных фондов составляет 294,6%, тогда как темп роста продукции – 306,4%. На каждый процент прироста основных средств прирост выпуска продукции составляет 1,06 пункта (206,4/194,6).

Прирост объема выпуска продукции определяется влиянием расширения производственного потенциала – в размере 406619,75 тыс. руб. (337035 * 1,206) и повышением эффективности его использования в размере 24655,25 тыс. руб.(0,048 * 510215) . Итого влияние: 406619,75 + 24655,25 = 431275 тыс. руб.

Доля влияния расширения основных фондов на объем выпуска составляет 0,943 (406619,75/ 431275). Доля влияния фондоотдачи равна 0,057 (24655,25/ 431275).

Сложившееся соотношение двух факторов на объем выпуска продукции служит предпосылкой роста рентабельности производства. Снижение фондоемкости продукции свидетельствует о наличии относительной экономии средств, вложенных в основные фонды. Сумма относительной экономии составит:

(0,797 – 0,829) * 640210 = — 20436,01 тыс. руб.

Таблица 25

Показатели использования основных фондов

Главный фактор экономии средств, вложенных в основные фонды, — рост фондоотдачи.

Повышению фондоотдачи способствуют:

§ механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования;

§ увеличение времени работы оборудования;

§ повышение интенсивности работы оборудования;

§ увеличение удельного веса активной части основных фондов;

§ увеличение доли действующего оборудования.

Степень вовлеченности наличного оборудования в производство и использования его в производстве характеризуют следующие показатели:

Если значение показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для оценки загрузки оборудования определяются следующие показатели баланса времени (таблица 26):

Таблица 26

Показатели, характеризующие фонд времени использования оборудования

Уровень целосменного использования оборудования характеризует коэффициент сменности Ксм :

где Тр.см – фактически отработанное число станко-смен за период; Тmax – максимально возможное число станко-смен, отработанных установленным оборудованием за одну смену того же периода.

Степень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз :

Степень использования номинального времени измеряется отношением эффективного фонда к номинальному:

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей. Наиболее простые из них: модель зависимости фондоотдачи основных фондов (Fo) от фондоотдачи активной части основных средств (Fа) и удельного веса активной части (Dа):

Fo = Fа * Dа ,

а также модель зависимости фондоотдачи основных средств от фондоотдачи действующих машин и оборудования (Foд), удельного веса активной части в стоимости основных фондов (Dа) и удельного веса действующего оборудования в активной части (Dд):

Fo = Foд * Dа * Dд .

Для анализа факторов, влияющих на показатель фондоотдачи, факторная модель фондоотдачи действующего оборудования преобразуется следующим образом:

Таким образом, факторная модель фондоотдачи основных фондов примет вид:

Fo = Dа * Dд * Ксм * Кз * Тдн * tсм * Вч* 1/ sд .

На основе данных таблицы 27 определим фондоотдачу действующего оборудования и фондоотдачу основных средств с помощью факторной модели:

Проверим результаты с помощью первоначальной формулы:

Таблица 27

Данные для расчета фондоотдачи

Затем произведем расчет влияния факторов методом цепной подстановки:

1. Изменение фондоотдачи за счет изменения доли активной части основных фондов:

DFo(Dа) = Foд * DDа * D0д = 3,043 * 0,1488 * 0,8037 = 0,3639 руб./руб.

2. Изменение фондоотдачи за счет изменения удельного веса действующего оборудования:

DFo(Dд) = Foд * D1а * DDд = 3,043 * 0,6422 * 0,0232 = 0,0453 руб./руб.

3. Изменение фондоотдачи основных фондов под влиянием изменения фондоотдачи действующего оборудования:

DFo(Foд) = DFoд * D1а * D1д =- 0,68 * 0,6422 * 0,8269 =- 0,3611 руб./руб.

Совокупное влияние факторов составит: 0,3639 + 0,0453 – 0,3611 = 0,0481.

Результаты расчетов сведем в таблицу 28. Рост фондоотдачи обусловлен положительными изменениями в составе основных фондов, но ограничивается снижением фондоотдачи действующего оборудования.

Рассчитаем влияние факторов на изменение фондоотдачи действующего оборудования.

1. Изменение фондоотдачи под влиянием изменения сменности работы:

DFoд (Ксм) = DКсм * К0 з * Т0дн * t0см * В0ч * 1/ s0д ,

DFoд (Ксм) = 0,23 * 0,684 * 305 * 8 * 6,019 * 1/ 6867 = 0,3364 руб./руб.

2. Изменение фондоотдачи под влиянием изменения загрузки оборудования (эффективности использования рабочего времени в течение смены):

DFoд (Кз) = К1см * DК з * Т0дн * t0см * В0ч * 1/ s0д ,

DFoд (Кз) = 2,31 * 0,014 * 305 * 8 * 6,019 * 1/ 6867 = 0,0692 руб./руб.

3. Изменение фондоотдачи в результате изменения среднечасовой выработки единицы оборудования:

DFoд (Вч) = К1см * К1 з * Т0дн * t0см * DВч * 1 / s0д ,

DFoд (Вч)= 2,31 * 0,698 * 305 * 8 * (- 0,59) * 1/ 6867 = — 0,3405 руб./руб.

4. Изменение фондоотдачи в результате изменения средней стоимости единицы оборудования:

DFoд (sд) = К1см * К1 з * Т0дн * t0см * В1ч * ,

DFoд (sд ) = 2,31 * 0,698 * 305 * 8 * 5,424 8 (1/ 9030,67 – 1/ 6867) = — 0,7446 руб./руб.

Продолжительность смены и количество рабочих дней не влияют на фондоотдачу, так как приняты неизменными. Совокупное влияние всех факторов на изменение фондоотдачи действующего оборудования составит:

DFoд = 0,3364 + 0,0692 – 0,3405 — 0,7446 = — 0,6795 руб./руб.

Результаты расчетов сведем в таблицу 28. Повышение коэффициентов сменности и загрузки оборудования свидетельствует о снижении потерь рабочего времени (целодневных и внутрисменных простоев), что оказывает положительное влияние на изменение фондоотдачи оборудования. В результате повышения загрузки оборудования фондоотдача возросла на 0,4056 руб./руб. (0,3364 + 0,0692).

Отрицательное влияние на фондоотдачу оказало снижение среднечасовой выработки оборудования и увеличение средней стоимости единицы оборудования.

Совокупное влияние факторов второго уровня на фондоотдачу рассчитывается как произведение размера влияния фондоотдачи действующего оборудования на долю влияния каждого фактора второго уровня, т.е. способом долевого участия.

Отношение размера влияния каждого фактора к размеру отклонения фондоотдачи основных средств показывает долю влияния каждого фактора на отклонение совокупного показателя. Как видно по данным таблицы 28, наиболее сильное негативное влияние на показатель фондоотдачи оказали повышение средней цены единицы оборудования и снижение производительности единицы оборудования. Эти факторы оказывают разнонаправленное действие на фондоотдачу: повышение средней цены оборудования, как правило, свидетельствует о повышении производительности оборудования, и наоборот.

Таблица 28

Влияние факторов на фондоотдачу основных фондов