Опубликовано 28.10.2017 01:22 Administrator Просмотров: 60268

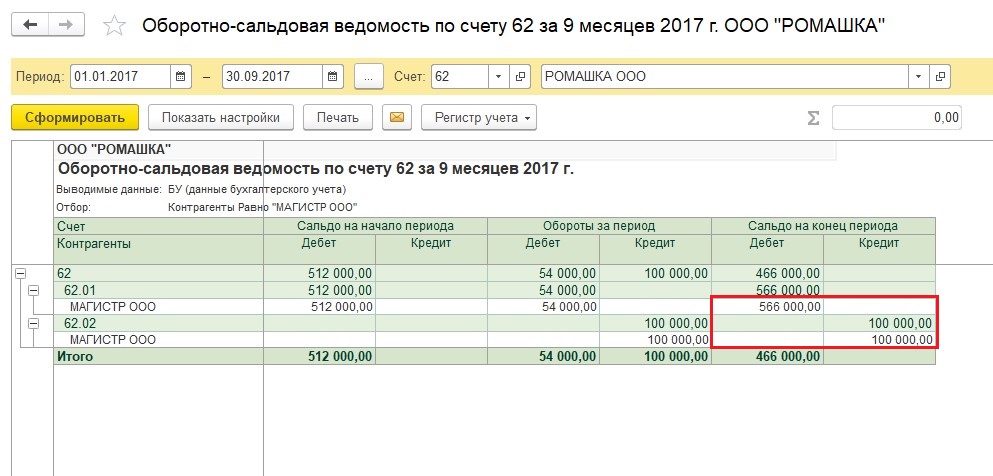

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

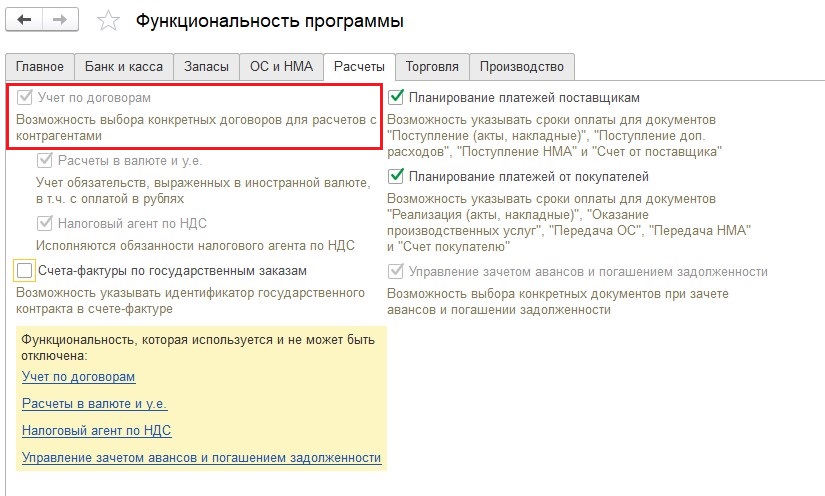

Разные договоры

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

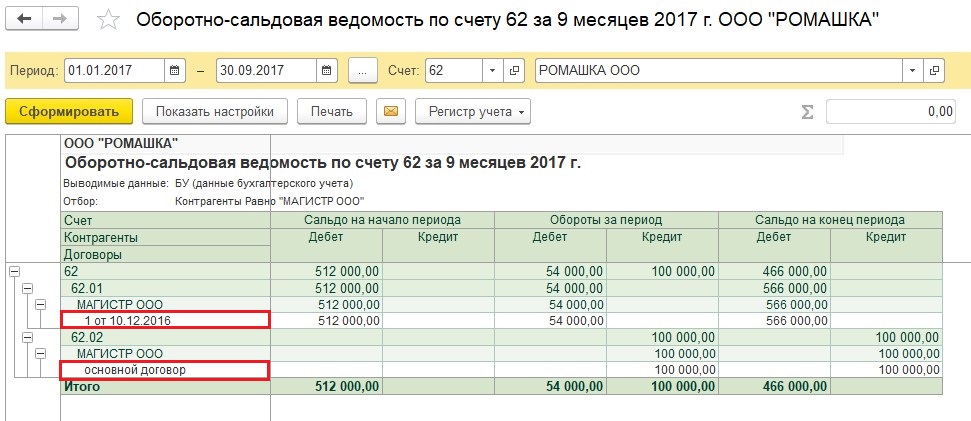

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

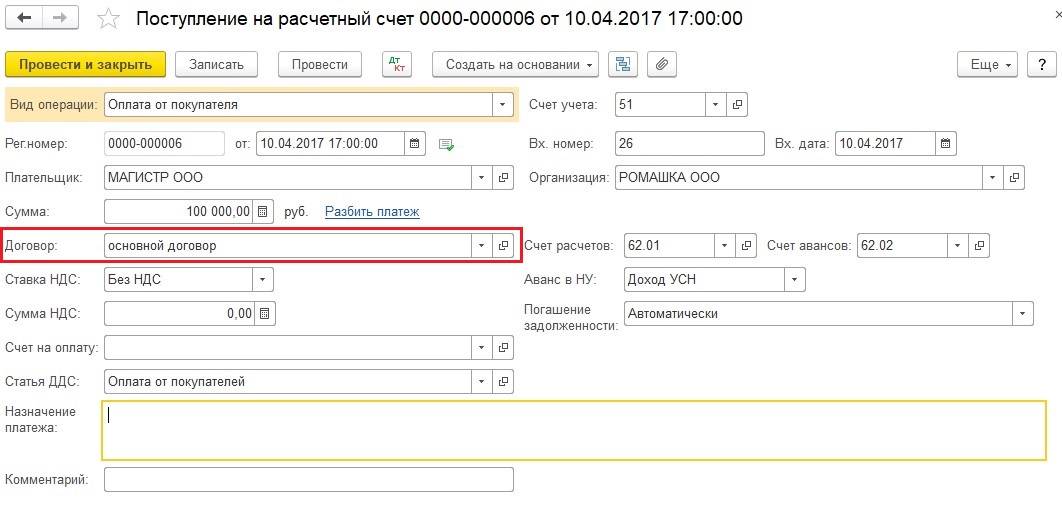

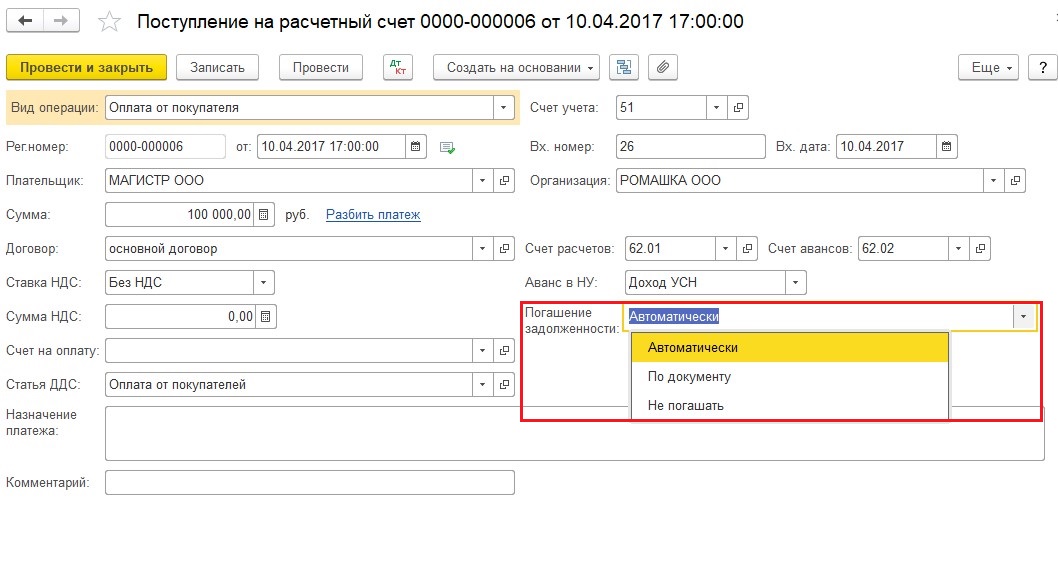

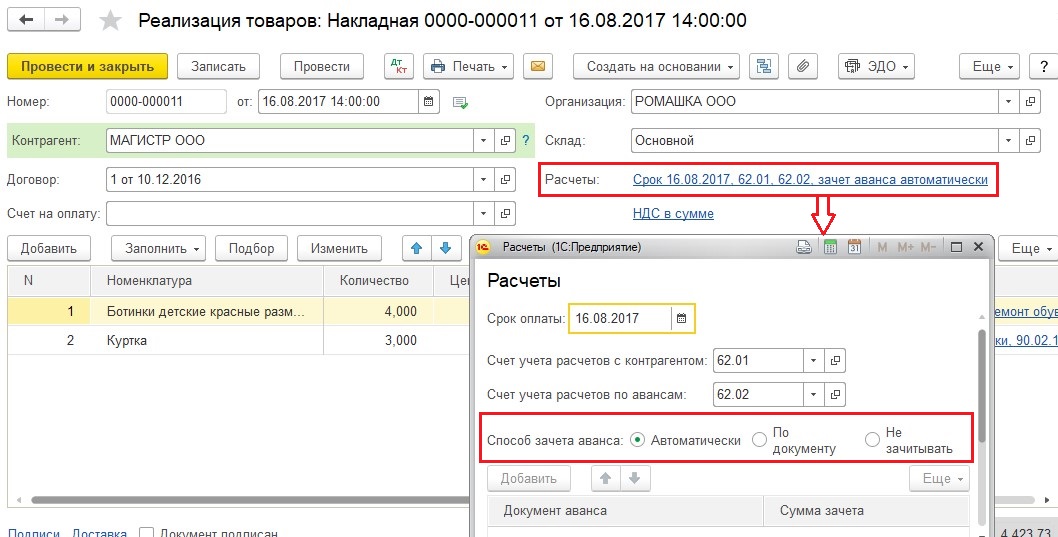

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

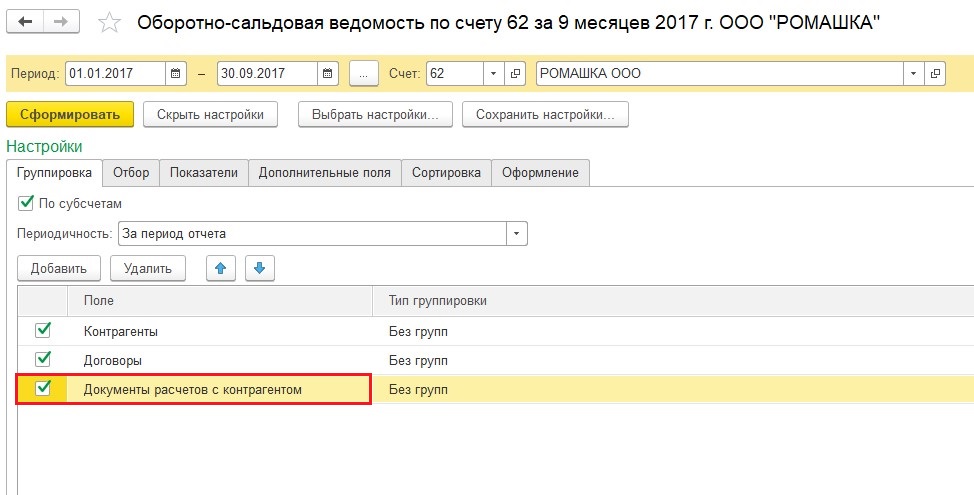

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Расчеты с контрагентами

Принципы ведения расчетов с контрагентами

Счета расчетов с контрагентами

Аналитический учёт расчетов с контрагентами

Документ расчетов в операциях движения денежных средств

Учет авансов

Расчеты с контрагентами в валюте

Расчеты с контрагентами в условных единицах

Корректировка задолженности

- Взаимозачет

Списание задолженности

Перенос дебиторской и кредиторской задолженности

Сверка расчетов с контрагентами

Инвентаризация расчетов с контрагентами

Принципы ведения расчетов с контрагентами

Контрагент — это общее понятие, в которое включены организации и физические лица, являющиеся деловыми партнерами организации (покупатели, поставщики и т.д.).

Список контрагентов ведется в справочнике «Контрагенты» (меню «Предприятие» — «Контрагенты»).

Для удобства работы со списком контрагентов в справочнике они могут быть объединены в группы и подгруппы, например, «Поставщики», «Комитенты», «Покупатели» и.т.д.

Для хранения договоров взаиморасчетов, заключенных с контрагентами, предназначен справочник «Договоры контрагентов», подчиненный справочнику «Контрагенты». Все хозяйственные операции с контрагентами оформляются с обязательным указанием договора.

Просмотреть список уже оформленных договоров и оформить новый договор с контрагентом можно непосредственно в форме элемента справочника «Контрагенты» на закладке «Счета и договоры» или в справочнике «Договоры контрагентов», к которому можно перейти из справочника «Контрагенты» по кнопке «Перейти».

Отражение расчетов с контрагентами во многом зависит от того какая валюта взаиморасчетов определена в договоре с контрагентом и в какой валюте оформляется сам документ. Если в качестве валюты взаиморасчетов по договору указан рубль, то документ может быть оформлен только в рублях. Если же в договоре указана иная валюта взаиморасчетов, то расчеты по такому договору в бухгалтерском учете будут отражаться либо как валютные расчёты, а если в договоре установлен признак расчетов в условных единицах, то возможно оформление документов с отражением приобретения и реализации в валюте договора или в рублях, а документы оплаты отражаются только в рублях.

В рамках одного договора с контрагентом можно вести взаиморасчеты или по договору в целом, или по расчетным документам — это задается в соответствующем свойстве договора. Кроме того, в форме договора указывается вид договора («с покупателем», «с поставщиком» и др.) и используемый тип цен. Вид договора влияет на то, какие хозяйственные операции можно проводить по этому договору. Например, операцию поступления товаров можно проводить только по договорам с видом «С поставщиком» или «С комитентом».

Для договора можно указать вид ведения взаиморасчетов по этому договору в реквизите «Вид взаиморасчетов». Это позволяет объединять договоры разных контрагентов, назначив им один и тот же вид взаиморасчетов, например: кредитные договоры, договоры с предоплатой, договоры на поставку, долгосрочные договоры, разовые договоры и т.д. Данный признак будет выступать в качестве дополнительной аналитики в отчетах по взаиморасчетам с контрагентами. Вид взаиморасчетов выбирается из справочника «Виды взаиморасчетов».

Счета расчетов с контрагентами

«1С:Бухгалтерия 8» дает возможность не выбирать вручную счета расчетов с контрагентами при каждом заполнении документа. После того как пользователь укажет в документе контрагента и договор, «1С:Бухгалтерия 8» подставит наиболее подходящие счета по умолчанию.

При подстановке счетов по умолчанию «1С:Бухгалтерия 8» руководствуется регистром сведений «Счета учета расчетов с контрагентами» (меню «Предприятие» — «Контрагенты» — «Счета учета расчетов с контрагентами»). Каждая запись этого регистра содержит следующие сведения:

· организация;

· контрагент;

· договор;

· вид расчета по договору (в валюте регламентированного учета — рублях, в условных единицах, в иностранной валюте);

· счета, используемые для расчетов с контрагентом в разных ситуациях: для расчетов с поставщиком, для расчетов с покупателем, по авансам и т.д.

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Для каждой организации, учет хозяйственной деятельности ведется в «1С:Бухгалтерии 8», можно задать обособленные счета расчетов с отдельными контрагентами (группами контрагентов), создав соответствующие записи регистра.

При первоначальном заполнении информационной базы «1С:Бухгалтерии 8» регистр счетов учета расчетов с контрагентами заполняется автоматически.

Счет, подставленный в документ «1С:Бухгалтерией 8» по умолчанию, затем может быть изменен пользователем вручную.

Аналитический учёт расчетов с контрагентами

Настройка учета по расчетным документам выполняется в диалоге «Настройка параметров учета» (меню «Предприятие» — «Настойка параметров учета»).

Если на закладке «Аналитический учет расчетов с контрагентами» установить флажок «Вести расчеты по документам», то на счетах расчетов с контрагентами (60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», субсчета по прочим расчетам счета 76 «Расчеты с разными дебиторами и кредиторами») будет установлено дополнительное субконто «Документы расчетов с контрагентами».

По счетам расчетов в условных единицах указанное субконто присутствует постоянно и не может быть изменено из настройки аналитического учета — это требование методологии учета расчетов в условных единицах.

Документ расчетов в операциях движения денежных средств

Хозяйственные операции, связанные с движением денежных средств, регистрируются с помощью платежных документов «Приходный кассовый ордер», «Расходный кассовый ордер», «Платежное поручение входящее», «Платежное поручение исходящее» и др. В проводках, которые формируются этими документами и отражают расчеты с контрагентом, используются субконто «Контрагент» и «Договор», а также может быть использовано субконто «Документы расчетов с контрагентами».

В каждом из упомянутых платежных документов имеется соответствующий реквизит («Документ расчетов»). Если в соответствующих реквизитах документа выбрана операция расчетов с контрагентами и выбран договор, в котором расчеты ведутся по договору в целом, то реквизит «Документ расчетов» будет недоступен для изменения.

Но если на счете расчетов с контрагентом ведется аналитический учет по документам (то есть для счета задан вид субконто «Документы расчетов с контрагентами»), то далее возможен один из двух вариантов:

· если в договоре с контрагентом установлен вид расчетов «по договору в целом», то для указания в качестве субконто проводки расчетный документ будет автоматически выбран по методу ФИФО;

· если в договоре с контрагентом установлен вид расчетов «по расчетным документам», то реквизит «Документ расчетов» обязательно потребуется указать вручную.

Учет авансов

Для учета расчетов по авансам «1С:Бухгалтерией 8» используется реквизит «Счет авансов», имеющийся в формах документов учета расчетов с контрагентами и в формах банковских и кассовых документов (банковские и кассовые документы доступны через меню «Банк» и «Касса»).

При вводе документов этот реквизит может заполняться «1С:Бухгалтерией 8» автоматически на основании данных, хранящихся в регистре сведений «Счета расчетов с контрагентами». Реквизит затем может быть изменен пользователем.

Но если пользователь откажется от заполнения реквизита «Счет авансов» в указанных документах, то «1С:Бухгалтерия 8» не будет вести учет авансов обособленно от прочих расчетов с контрагентами.

Как уже говорилось, расчеты с контрагентом могут вестись с разной степенью детализации: в целом по договору или по расчетным документам.

При формировании проводок по документу наличие аванса будет определяться с учетом заданной степени детализации.

Для оценки того, возник ли при проведении расчетов с контрагентом аванс, «1С:Бухгалтерия 8» будет анализировать долг по счету учета расчетов с контрагентом, указанному в документе. Анализ долга проводится или в разрезе договора контрагента, или по конкретному документу, указанному в соответствующем реквизите. Если по этому счету долг погашается полностью, то остаток оплаты зачитывается как аванс и указывается на счете учета расчетов по авансам. Если же счет расчета по авансам не задан, то вся сумма по операции будет проведена по счету учета расчетов с контрагентом.

Пример:

· Поставка материалов от поставщика на сумму 118 руб.

|

Дт |

Кт |

Сумма |

|

10 |

60.01 |

100 руб. |

|

19 |

60.01 |

18 руб. |

· Оплата материалов на 140 руб.

если счет учета расчетов по авансам указан:

|

Дт |

Кт |

Сумма |

|

60.01 |

51 |

118 руб. |

|

60.02 |

51 |

22 руб. |

если счет учета расчетов по авансам не указан:

|

Дт |

Кт |

Сумма |

|

60.01 |

51 |

140 руб. |

Банковские и кассовые документы, а также документ «Авансовый отчет» в части оплаты поставщикам могут автоматически определять состояние взаиморасчетов с контрагентами и распределять получаемые или перечисляемые суммы на погашение имеющейся задолженности и авансы. При возврате денежных средств поставщиком в первую очередь анализируется счет авансов, указанный в документе, и если по этому счету был отражен аванс, то этот аванс погашается, а оставшаяся часть оплаты регистрируется по счету расчетов с поставщиком и увеличивает задолженность по договору.

Расчеты с контрагентами в валюте

Все документы по договору с расчетами в иностранной валюте должны оформляться только в валюте договора. При проведении документов по договорам с расчетами в валюте создаются проводки с рублевой и валютной суммой, и производится переоценка валютных остатков на счетах, которые используются в проводках.

Полученная курсовая разница отражается в бухгалтерском учете в составе прочих доходов (субсчет 91.01 «Прочие доходы») или прочих расходов (субсчет 91.02 «Прочие расходы»).

В налоговом учете по налогу на прибыль полученная курсовая разница отражается в составе внереализационных доходов (субсчет 91.01.7 «Внереализационные доходы») или внереализационных расходов (субсчет 91.02.7 «Внереализационные расходы»). В налоговом учете по УСН курсовая разница не учитывается.

Пример:

При отгрузке покупателю по договору, в качестве валюты которого был установлен доллар, сумма в долларах была 100, курс доллара был 28.40, сумма в рублях получилась 2840.

При оплате по этому же договору курс доллара стал 28.45, сумма в рублях получилась 2 845, в долларах — по-прежнему 100.

Курсовая разница в рублях составит 5 рублей и будет отнесена на счет прочих доходов.

В налоговом учете документом оплаты будет сформирована проводка по отражению курсовой разницы в составе внереализационных доходов.

Учет расчетов в иностранной валюте ведется согласно ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Приказ Минфина РФ №147н от 25.12.2007, зарегистрирован в Минюсте РФ 28.01.08, рег. № 11007).

В соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Приказ Минфина РФ №147н от 25.12.2007, зарегистрирован в Минюсте РФ 28.01.08, рег. № 11007), с 2008 года в бухгалтерском учете суммы полученных и выданных авансов в иностранной валюте не переоцениваются при изменениях курса валюты.

Активы, доходы и расходы при поступлении и реализации товаров и услуг в части, относящейся к зачтенным авансам, принимаются к бухгалтерскому учету по курсу аванса, а не по курсу на дату признания дохода или расхода.

В налоговом учете по налогу на прибыль курсовая разница от переоценки авансов в иностранной валюте продолжает начисляться в ранее действующем порядке.

Между данными бухгалтерского и налогового учетов появляются разницы, которые для целей ПБУ 18/02 рассматриваются как постоянные.

Расчеты с контрагентами в условных единицах

Для расчета с контрагентом в условных единицах нужно в форме договора установить флажок «Расчеты в условных единицах» и указать иностранную валюту, которая будет принята за условную единицу для расчетов по данному договору.

Счета расчетов с контрагентами должны иметь признак валютного учета и быть включены в перечень счетов с особым порядком переоценки (меню «Предприятие» — «Учетная политика» — «Счета с особым порядком переоценки»).

При ведении расчетов с контрагентами в условных единицах документы оплаты оформляются только в рублях. Другие документы оформляются либо в валюте взаиморасчетов, либо в рублях.

До 2007 года в случае, когда сумма обязательств и требований, исчисленная по курсу условной единицы, не соответствовала фактически поступившей сумме в рублях, могли возникать суммовые разницы. В бухгалтерском учете суммовые разницы, возникающие в связи с расчетами за реализованные товары (работы, услуги и т.д.) отражались на счетах учета доходов, то есть на величину суммовой разницы делалась запись по дебету счета расчетов с покупателями (заказчиками) и кредиту счета продаж. При этом сумма выручки корректировалась на величину суммовой разницы. Суммовые разницы, возникающие в связи с расчетами за приобретенные товары (работы, услуги и т.д.), отражались в составе прочих доходов (расходов) на субсчете 91.01 или 91.02.

С 2007 года расчеты в условных единицах попадают под действие нового ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденного Приказом Минфина РФ №154н от 27.11.2006г. Согласно ПБУ 3/2006 необходимо производить переоценку расчетов в условных единицах как на дату совершения операции (поступления, реализации, оплаты), так и на отчетную дату. Возникшие при таких переоценках разницы считаются курсовыми и относятся на счет прочих доходов и расходов.

Замечание:

В справочнике «Прочие доходы и расходы» предусмотрена предопределенная статья «Курсовые разницы по расчетам в у.е.», по которой с 2007 года в бухгалтерском учете отражаются все курсовые разницы по расчетам в условных единицах, начисленные в соответствии с ПБУ 3/2006. Статья прочих доходов и расходов «Суммовые разницы» с 2007 года не используется.

Начальные остатки расчетов в условных единицах на 01.01.2007 года также переоцениваются по курсу на эту дату, при этом разницы относятся на счет нераспределенной прибыли (непокрытого убытка).

Таким образом, с 2007 года из бухгалтерского учета исключается понятие «суммовая разница» — суммовые разницы становятся одним из видов курсовых, и не включаются в стоимость соответствующих активов или обязательств, как это происходило в некоторых случаях с суммовыми разницами.

Суммовые разницы в налоговом учете продолжают учитываться по тем же правилам, что и в 2006 году: положительные суммовые разницы включаются в состав внереализационных доходов на субсчете 91.01.7, а отрицательные — в состав внереализационных расходов на субсчете 91.02.7.

Замечание:

В налоговом учете начисленные в соответствии со ст. 250, 265 НК РФ суммовые разницы с 2007 года отражаются по статье «Курсовые разницы по расчетам в у.е.» (меню «Предприятие» — «Доходы и расходы» — «Прочие доходы и расходы»).

Для целей НДС с 01.01.2007 года учитываются только положительные суммовые разницы при начислении (как дополнительные суммы, связанные с оплатой в соответствии со ст. 162 НК РФ). Отрицательные суммовые разницы не могут корректировать выручку от реализации. На положительные суммовые разницы выписываются отдельные счета-фактуры. Разницы в курсах приобретения и оплаты более не учитываются в составе фактических затрат на приобретение и не влияют на суммы вычетов по НДС. Указанные положения отражаются соответствующими настройками учетной политики на закладке «НДС». Указанный порядок учета с 01.01.2007 сохраняется и в случае, если учетная политика на 2007 год не задана.

Регламентная переоценка остатков на счетах расчетов с контрагентами по договорам в условных единицах в соответствии с требованиями ПБУ 3/2006, производится документом «Закрытие месяца» (операция «Переоценка расчетов в условных единицах») на конец каждого отчетного периода.

Переоценку задолженностей в условных единицах в бухгалтерском учете с 2007 года выполняют также все документы, которыми может отражаться оплата (банковские платежные поручения и ордера, кассовые документы, документ «Корректировка долга»).

Для обобщения информации о задолженности в условных единицах за полученные и реализованные товары (работы, услуги), в плане счетов бухгалтерского учета предусмотрен забалансовый счет УЕ «Задолженность по расчетам в у.е». В отличие от балансовых счетов расчетов в условных единицах, на счете УЕ не отражаются результаты переоценки рублевого остатка задолженности, проводимой в соответствии с ПБУ 3/2006. К счету УЕ открыты два субсчета:

· УЕ.60 «Задолженность по приобретению в у.е.» — служит для хранения информации о задолженности в условных единицах перед поставщиками и подрядчиками;

· УЕ.62 «Задолженность по реализации в у.е.» — служит для хранения информации о задолженности в условных единицах покупателей и заказчиков.

Проводки по счету формируются автоматически при проведении документов.

Замечание:

В случае применения организацией упрощенной системы налогообложения счет УЕ не используется.

Для хранения информации о временных разницах в рублевой оценке задолженности в условных единицах за полученные и реализованные товары (работы, услуги) в плане счетов налогового учета (по налогу на прибыль) предусмотрен счет УЕ «Задолженность по расчетам в у.е». К счету УЕ налогового плана счетов открыты два субсчета:

· УЕ.60 «Задолженность по приобретению в у.е.» — служит для хранения информации о временных разницах в оценке задолженности в условных единицах перед поставщиками и подрядчиками;

· УЕ.62 «Задолженность по реализации в у.е.» — служит для хранения информации о временных разницах в оценке задолженности в условных единицах покупателей и заказчиков.

Проводки по счету формируются автоматически при проведении документов с видом учета ВР (временные разницы). Счета используются только в случае применения организацией ПБУ 18/02.

Если учет в информационной базе начинает вестись с 01.01.2007 г., следует ввести в обычном порядке остатки по балансовым счетам расчетов в условных единицах по данным годовом отчетности 2006 года. Вступительная переоценка расчетов в условных единицах и формирование начальных остатков по счету УЕ при этом производится документом «Закрытие месяца». Его необходимо провести после ввода всех остатков по расчетам в у.е. датой 31.12.2006 с операцией «Переоценка расчетов в условных единицах на 01.01.2007».

В случае, когда учет начинает вестись с более поздней даты, потребуется, во-первых, ввести остатки по расчетам в условных единицах по балансовым счетам — с учетом всех проведенных до даты начала учета переоценок, и, во-вторых, ввести остатки задолженностей по расчетам в условных единицах без учета переоценок на забалансовый счет УЕ. Для автоматического формирования всех необходимых проводок рекомендуется использовать документ «Ввод начальных остатков НДС».

При использовании договоров с комиссионером с расчетами в условных единицах следует учитывать, что переоценка остатков, проводимая документом «Закрытие месяца» по таким договорам, обслуживает только ситуацию, когда задолженность комиссионера за проданный товар учитывается на субсчетах счета 62, а задолженность организации перед комиссионером по комиссионному вознаграждению учитывается на субсчетах счета 60. Рекомендуется вести взаиморасчеты с комиссионером по договорам в условных единицах на указанных счетах.

Корректировка задолженности

Для корректировки взаиморасчетов с контрагентами предназначен документ «Корректировка долга» (меню «Покупка» («Продажа») — «Взаиморасчеты» — «Корректировка долга»).

В данном документе предусмотрены следующие виды операции:

· Проведение взаимозачета;

· Перенос задолженности;

· Списание задолженности.

Вид операции «Списание задолженности» используется для списания долга в случае признания его безнадежным, а также в случаях, когда погашение задолженности производится не денежными средствами.

Вид операции «Перенос задолженности» используется для перерегистрации задолженности с одного контрагента для другого или с одного договора контрагента на другой.

Вид операции «Проведение взаимозачета» используется для взаимного погашения дебиторской и кредиторской задолженности одного или двух контрагентов.

Взаимозачет

В соответствии со статьями 410—412 Гражданского кодекса РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, если такой зачет не противоречит законодательству.

На практике могут встретиться случаи не только простых двусторонних зачетов (когда требования существуют только между двумя организациями, например, если по одному договору первая организация приобрела у второй оборудование, а по другому договору продала этой организации товар), но и сложных многосторонних.

Для организации отражение многостороннего взаимозачета приводит к возникновению в бухгалтерском учете записей по счетам расчетов, где в качестве контрагентов указывается не одна, а две стороны.

Флажок «Использовать вспомогательный счет» формы документа «Корректировка долга» определяет методику отражения в учете операций по зачету взаимных требований. Если он установлен, то в документе отображается специальная закладка «Вспомогательный счет», где можно указать, на какой счет и какие объекты аналитического учета следует списывать дебиторскую и кредиторскую задолженность при проведении документа («буферный» счет; обычно в таком качестве выступает счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»). Если флажок не установлен, то при проведении документа проводки будут формироваться без использования вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа.

Взаимозачет может проводиться в рублях или в иностранной валюте. Если взаимозачет производится в рублях, то для зачета могут использоваться задолженности по договорам в рублях и в условных единицах (с любой валютой расчетов). Если взаимозачет производится в иностранной валюте, то для зачета могут использоваться задолженности по договорам в указанной валюте и в условных единицах, валюта ведения расчетов по которым соответствует указанной валюте.

Под табличной частью документа показывается справочная информация об итоговых суммах дебиторской и кредиторской задолженности, отраженной в табличной части документа. Для проведения зачета взаимных требований необходимо, чтобы эти суммы были равны, в этом случае в правом нижнем угле документа появляется надпись «ВЗАИМОЗАЧЕТ». Если взаимозачет производится в рублях, то сравнение проводится по рублевой сумме взаимозачета. Если же зачет производится в иностранной валюте, то задолженность сравнивается по валютной сумме.

В одном документе может быть введено несколько строк по различным договорам, оформленным с контрагентом. Суммы вводятся в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом.

С помощью кнопки «Заполнить» можно автоматически заполнить табличную часть документа всеми договорами, по которым есть остатки взаиморасчетов с контрагентом. При этом суммы в документе подбираются таким образом, чтобы после проведения документа остаток долга контрагента по договору стал нулевым.

Списание задолженности

Режим «Списание задолженности» задается путем выбора соответствующего вида операции «Списание задолженности» и предназначен для отражения одноименной операции в бухгалтерском и в налоговом учете.

В режиме списания задолженности в документе отображается закладка «Счета учета» для указания счетов списания дебиторской и кредиторской задолженности для бухгалтерского и налогового учета, на которых будут учитываться доходы и расходы от списания задолженности. В качестве счетов списания задолженности рекомендуется устанавливать соответствующие субсчета счета 91 «Прочие доходы и расходы».

Документом может быть списана одновременно как кредиторская, так и дебиторская задолженность. Для разделения вида задолженности в документе используются соответствующие закладки.

При списании задолженности отдельно указывается размер суммы, подлежащей списанию для целей налогового учета по налогу на прибыль: эта сумма будет равна величине внереализационного дохода или расхода, признаваемого в налоговом учете. Значение реквизита может отличаться от суммы списываемой по бухгалтерскому учету задолженности в меньшую сторону в случае, если хотя бы часть задолженности возникла в связи с деятельностью, переведенной на уплату единого налога на вмененный доход.

Сумма налога на добавленную стоимость, приходящаяся на списываемую кредиторскую задолженность, будет рассчитана автоматически при проведении документа.

Однако автоматическое заполнение не может обеспечить получение полных и достоверных данных о суммах дебиторской или кредиторской задолженности, подлежащих списанию, поскольку в информационной базе не имеется полной информации для автоматического принятия решения о списании задолженности (например, не хранятся сведения об исключении кредитора из государственного реестра организаций, поскольку они сами по себе носят нефинансовый характер). Поэтому перед проведением документа при необходимости должны быть внесены исправления.

Перенос дебиторской и кредиторской задолженности

При выборе соответствующего вида операции, с помощью документа «Корректировка долга» можно выполнить перенос дебиторской или кредиторской задолженности на другие счета учета и/или объекты аналитического учета (контрагент, договор).

В случае если контрагент, с которого списывается задолженность, совпадает с контрагентом, на которого она переносится, такая операция считается «технической корректировкой», для целей учета НДС задолженность в этом случае не считается погашенной.

Если в информационной базе на счетах учета расчетов с контрагентами ведется аналитический учет по документам расчетов, то в качестве документа расчетов на новом счете учета задолженности указывается тот документ, задолженность по которому перенесена на новый счет (договор). Если контрагенты не совпадают — задолженность считается погашенной, в качестве документа расчетов указывается сам документ «Корректировка долга».

Сверка расчетов с контрагентами

Для проведения сверки расчетов с контрагентами предназначен документ «Акт сверки взаиморасчетов» (меню «Покупка» («Продажа») — «Взаиморасчеты» — «Акт сверки взаиморасчетов»).

Сверка может быть проведена как по состоянию расчетов с контрагентом сразу по всем договорам, так и по отдельно взятому договору. Сверку расчетов можно производить в иностранной валюте и в рублях.

Табличные части документа на закладках «По данным организации» и «По данным контрагента» могут быть заполнены автоматически.

При автоматическом заполнении табличной части «По данным организации», производится анализ движения по счетам бухгалтерского учета, которые указываются на закладке «Счета учета расчетов», за указанный в документе период.

Если в документе указано, что сверка производится в рублях, то при автоматическом заполнении в табличную часть «По данным организации» попадают все операции расчетов вне зависимости от того, какая валюта расчетов установлена в договоре. Если же сверка производится в иностранной валюте, то табличная часть заполняется только расчетами, произведенными в выбранной валюте (по договорам в иностранной валюте и в условных единицах).

В табличной части «По данным организации» фиксируются внесенные в информационную базу документы, которые повлияли на состояние расчетов с контрагентами. Таким образом, при проведении сверки можно непосредственно из документа посмотреть, за счет чего сформировалась каждая из строк изменения задолженности. Кроме ссылки на документ, повлиявший на расчеты с контрагентами, построчно заполняются краткие сведения, которые будут отражены в печатной форме акта сверки.

Табличная часть «По данным контрагента» может быть заполнена автоматически на основании данных организации, а может быть заполнена вручную.

Расхождение в суммах между данными организации и данными контрагента отображаются в специальном поле.

Информация о представителе организации и представителе контрагента, с которым производится сверка расчетов, указывается на закладке «Дополнительно» в соответствующих реквизитах.

После проведения сверки расчетов информацию можно защитить от случайных изменений, установив флажок «Сверка согласована». После установки этого флажка все реквизиты документа, кроме информации о представителях сторон, будут защищены от изменений.

Документ «Акт сверки взаиморасчетов» не формирует проводок, но может быть использован для распечатывания бумажной формы.

Инвентаризация расчетов с контрагентами

Для проведения инвентаризации взаиморасчетов с контрагентами предназначен документ «Инвентаризация расчетов с контрагентами» (меню «Покупка» («Продажа») — «Взаиморасчеты» — «Инвентаризация расчетов с контрагентами»).

С помощью документа «Инвентаризация расчетов с контрагентами» может быть проинвентаризирована дебиторская и кредиторская задолженность организации. Данные о задолженностях заполняются на соответствующих закладках документа.

Документ можно автоматически заполнить информацией о дебиторской и кредиторской задолженности с помощью кнопки «Заполнить». При этом будут проанализированы остатки на счетах учета расчетов с контрагентами, указанных на закладке «Счета расчетов». По умолчанию на закладке указаны все счета бухгалтерского учета расчета с контрагентами.

На закладке «Дополнительно» заполняется информация об основании, датах и причине проведения инвентаризации, а также членах инвентаризационной комиссии.

Эти данные автоматически подставляются в унифицированные формы ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» и ИНВ-22 «Приказ о проведении инвентаризации», которые можно распечатать из документа с помощью кнопки «Печать».