Содержание

- Что входит в перечень канцелярских принадлежностей

- Акт на списание канцтоваров

- Поступление канцелярских принадлежностей: бухгалтерские проводки

- Списание канцелярских товаров: бухгалтерские проводки

- Законодательные акты по теме

- Типичные ошибки при составлении

- Ответы на распространённые вопросы

- Учет канцтоваров в бухгалтерии проводки

- Бухучет канцтоваров

- Порядок оприходования канцтоваров

- Синтетические счета учета канцтоваров

- Бухучет канцтоваров в организации на УСН

- НДС

- Законодательная база

- Поставить закладку

- Посмотреть закладки

И. Обуховская, профессиональный бухгалтер РК

КАК СПИСАТЬ ХОЗЯЙСТВЕННЫЕ ТОВАРЫ, КАНЦЕЛЯРСКИЕ ТОВАРЫ, ЗАПАСНЫЕ ЧАСТИ НА АВТОМОБИЛЬ, ОРГТЕХНИКУ?

Как правильно делать списание ТМЗ, например, используемых хозтоваров, канцтоваров, запчастей, купленных на ремонт автомобиля, оргтехники: через операцию — на основании «списание ТМЗ» в документе «Поступление ТМЗ и услуг»? Можно ли эти списанные ТМЗ и услуги отнести на счет 7210? Можно ли отнести на списание такое оборудование, как аудиоколонки, чехлы на сиденья или правильнее то, что оно числится на остатке? Автошины можно сразу отнести на списание?

Комментарии. В программе 1С списание необходимо проводить, оформив документ «Списание ТМЗ», который находиться в закладке «Склад».

При этом, что касается расходов на хозяйственные товары, то согласно подпункту 1 статьи 115 Налогового кодекса вычету не подлежат затраты, не связанные с деятельностью, направленной на получение дохода.

Таким образом, в связи с тем, что расходы на хозяйственные товары не повлекут за собой поступление в компанию экономических выгод, данные расходы подлежат отнесению на расходы предприятия на счет 7210, с применением аналитики расходов «Не относимые на вычет» или с отражением по отдельному счету 7211, предполагаемому к использованию для отражения не относимых на вычеты затрат предприятия.

Что касается запасных частей для автомобиля, оргтехники и канцелярских товаров, то согласно пункту 1 статьи 100 Налогового кодекса расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

Следовательно, в связи с тем, что запасные части на автомобиль, оргтехника и канцелярские товары были приобретены для осуществления деятельности, направленной на получение дохода, то данные расходы можно отнести на расходы предприятия счет 7210.

При этом хотелось бы отметить, что на основании стандарта МСФО IAS 16 стоимость крупных запасных частей подлежит включению в себестоимость основного средства, в данном случае автомобиля.

Что касается автомобильных шин, то нормы списания устанавливаются в соответствии с Постановлением Правительства Республики Казахстан от 11 августа 2009 года № 1210 «Об утверждении норм расходов горюче-смазочных материалов для государственных органов Республики Казахстан и расходов на содержание автотранспорта», которыми можно руководствоваться. На основании норм расходов горюче-смазочных материалов для государственных органов Республики Казахстан и расходов на содержание автотранспорта автомобильные шины списываются на основании пробега автомобиля.

При этом нормы при списании шин и такого оборудования, как аудиоколонки, чехлы на сиденья, субъекты частного предпринимательства в своей предпринимательской деятельности должны, в первую очередь, руководствоваться внутренней политикой компании, учетной политикой. При разработке данных норм необходимо, в первую очередь, руководствоваться техническими паспортами.

Таким образом, учет и списание автомобильных шин, аудиоколонок и чехлов для сидений будет зависеть от срока их эксплуатации. При этом если стоимость данных товаров несущественна для организации, то их можно списать на расходы предприятия.

Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку – все указанные действия требуются наличия на предприятии канцтоваров. Иногда их нужно много, иногда – совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт. В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

Что входит в перечень канцелярских принадлежностей

Понятие «канцелярских товаров” включает в себя любые приспособления для составления и оформления документов на предприятии:

- ручки,

- маркеры,

- бумага,

- карандаши и т.п.

Отдельные виды простейшей оргтехники:

- калькуляторы,

- пишущие машинки.

Крепёжные материалы:

- штемпели,

- скобы,

- скрепки,

- папки.

Чертёжные принадлежности:

- готовальни,

- циркули,

- транспортиры и т.д.

Пеналы, школьные портфели и другие подобные предметы. Читайте также статью: → «Учет инвентаря и хозяйственных принадлежностей в бухгалтерском учете».

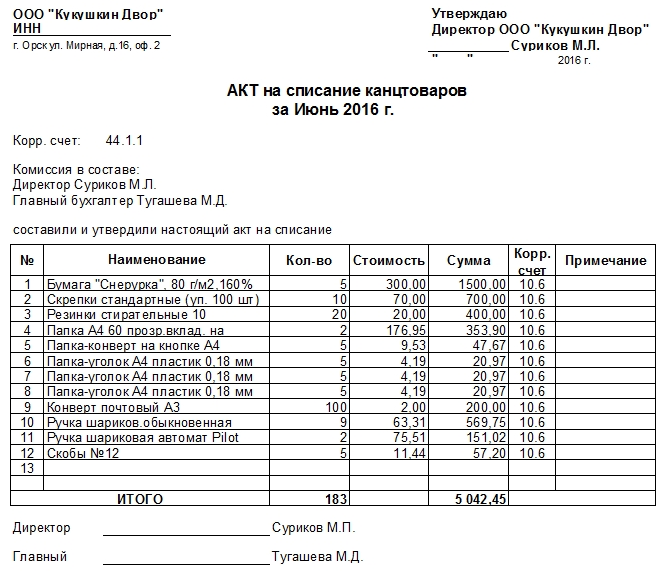

Акт на списание канцтоваров

Акт на списание канцелярских принадлежностей разрешён к использованию любым фирмам вне зависимости от объёмов денежного оборота и системы налогообложения. Его составление является законным основанием для списания таких ТМЦ, поскольку налоговый инспектор откажется отнести к расходам стоимость канцтоваров, отнесённую к затратам в момент приобретения.

Регистрация категорий канцтоваров в акте, а также установление факта списания осуществляется специальной комиссией (как минимум 2 человека) после издания приказа руководителем предприятия.

Строгой формы акта на списание канцтоваров нет (может быть чистый лист А4, фирменный бланк фирмы, заполняется от руки или машинописным способом), поэтому фирма вправе:

- всякий раз оформлять документ в свободной форме;

- утвердить собственный шаблон в учётной политике на основании потребностей и особенностей компании. Читайте также статью: → «».

В любом случае непременно указываются:

- дата заполнения,

- полное название компании-покупателя товаров,

- список всех канцтоваров, идущих на списание (прописывается число штук и стоимость),

- подпись главного бухгалтера и директора (печать не обязательна).

Акт на списание канцтоваров

Поступление канцелярских принадлежностей: бухгалтерские проводки

Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера. Читайте также статью: → «Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». Выбор Кредита зависит от способа покупки:

| Приобретение через поставщика | Покупка подотчётным сотрудником |

| Д 10 К 60 | Д 10 К 71 |

Списание канцелярских товаров: бухгалтерские проводки

Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом взвешенной оценки – по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

- методом скользящей оценки – число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

| Операция | Бухгалтерская проводка |

| Канцелярские товары переданы на пользование сотрудникам | Д 26 (44) К 10 |

Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование. Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей.

| Операция | Сумма (руб.) | Основание для списания | Дебет | Кредит |

| Оплата за канцелярские товары поступила поставщику | 800 | Требование-накладная | 26 | 10.01 |

Законодательные акты по теме

Рекомендуется изучить следующие документы:

| Документ | Название |

| п. 93 Методических указаний по учёту МПЗ | О списании канцтоваров при передаче работникам на основании требования-накладной по форме № М-11 |

| п. 13.3 ПБУ 5/01, Информационное сообщение Минфина от 24.06.2016 № ИС-учёт | О списании канцтоваров в расходы по обычным видам деятельности в момент покупки без бухгалтерских проводок (при упрощённом бухучёте) |

| п. 73 Методических указаний | О закреплении выбранного метода списания канцтоваров в учётной политике компании |

Типичные ошибки при составлении

Ошибка №1. Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности.

Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов.

Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены.

Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили.

Ответы на распространённые вопросы

Вопрос №1. В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью «канцтовары” и числом купленных единиц. Как проводить это документы?

Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции. Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат.

Вопрос №2. Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании?

Да, такие канцтовары также списываются в общем порядке.

Малоценные и быстроизнашивающиеся предметы — часть материальных запасов, которые в течение продолжительного времени (но не больше одного года или одного операционного цикла, если этот цикл превышает годовой срок) используются в хозяйственном обороте как средства труда, и стоимость которых в масштабах отдельного предприятия не настолько существенна, чтобы признать эти предметы необоротными активами.

Примеры запасов, которые могут считаться малоценными и быстроизнашивающимися:

— недорогие (в масштабах оборотов конкретного предприятия) инструменты и принадлежности;

— хозяйственный инвентарь;

— специальная одежда, специальная обувь, срок использования которых меньше года;

— столовая посуда, сервировочные принадлежности;

— инвентарь для проведения спортивных и культурно-массовых мероприятий.

МБП, переданные в эксплуатацию на дату баланса, не признаются активами, а их стоимость списывается на расходы, понесенные в связи с выпуском конечного продукта, независимо от того, на какой стадии в настоящее время находится его изготовление, но в зависимости от вида продукции или направления деятельности (или подразделения), где эти МБП эксплуатируются.

Следовательно, учет МБП — это только складской учет этих предметов.

На складах учет МБП аналогичен учету материалов. В бухгалтерии ведутся аналитические сведения, на складах — книги или карточки. Передача МБП в эксплуатацию происходит на основании письменных требований из производственных (и непроизводственных) подразделений. Процедура инвентаризации МБП на складе аналогична инвентаризации материалов на складе. (http://fingal.com.ua/content/view/261/35/1/4/#18515)

Из всего этого я сделала вывод, что канцелярия — это расходный материал и отражаю на 209 счете.

Учет канцтоваров в бухгалтерии проводки

В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью «канцтовары» и числом купленных единиц. Как проводить это документы? Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции.

Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат. Вопрос №2.

Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании? Да, такие канцтовары также списываются в общем порядке. Оцените качество статьи.

Иванова действует от имени организации по доверенности.

5 апреля

Иванова приобрела канцтовары на всю подотчетную сумму.

В этот же день руководитель «Альфы» утвердил ее авансовый отчет, а бухгалтер оприходовал полученные материалы.

Вместе с авансовым отчетом Иванова представила в бухгалтерию счет-фактуру с выделенной суммой НДС (305 руб.), накладную и кассовый чек.

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной.

Внимание

В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения.

Поэтому бухгалтер списал их на затраты в момент отпуска со склада.

В бухучете «Альфы» сделаны следующие записи. 4 апреля: Дебет 71 Кредит 50– 2 000 руб. – выданы деньги под отчет Ивановой. 5 апреля: Дебет 60 Кредит 71– 2 000 руб. – оплачена поставщику стоимость канцтоваров; Дебет 10-9 Кредит 60– 1695 руб.

(2 000 руб.

При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч.

2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся. При этом, чтобы признать расходы на канцтовары, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г.

№

Важно

ЕД-4-3/3/11515. Совет: при расчете налога на прибыль затраты на канцтовары можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров.

Объясняется это следующим.

N 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС.

В Постановлении Президиума ВАС РФ от 13 мая 2008 г.

N 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму «входного» НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения п. 7 ст.

НК РФ. Так и запишем Отдельно хочется коснуться вопроса о включении некоторых МПЗ, срок полезного использования которых более 12 месяцев, в состав основных средств.

Обязательные признаки ОС приведены в п. 4 ПБУ 6/01 «Учет основных средств», утвержденном Приказом Минфина России от 30 марта 2001 г.

5 ПБУ 6/01).

Учет канцелярских товаров

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Пример списания канцтоваров Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей. Операция Сумма (руб.

) Основание для списания Дебет Кредит Оплата за канцелярские товары поступила поставщику 800 Требование-накладная 26 10.01 Законодательные акты по теме Рекомендуется изучить следующие документы: Документ Название п. 93

Методических указаний по учёту МПЗ О списании канцтоваров при передаче работникам на основании требования-накладной по форме № М-11 п.

Prednalog.ru

Акт списания товара — скачать образец».В любом случае непременно указываются:

- дата заполнения,

- полное название компании-покупателя товаров,

- список всех канцтоваров, идущих на списание (прописывается число штук и стоимость),

- подпись главного бухгалтера и директора (печать не обязательна).

Акт на списание канцтоваров Поступление канцелярских принадлежностей: бухгалтерские проводки Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера.

Как отразить в учете канцелярские товары — НалогОбзор.Инфо

Отпуск канцтоваров со склада в подразделения организации оформите требованием-накладной по форме № М-11. В ней укажите наименование подразделения, которому выданы канцтовары, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 44 при передаче канцтоваров в отдел продаж) (п. 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада канцтовары отпускаются в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок).

В этом случае по мере их расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость канцтоваров и подтвердить целесообразность их использования. На основании этих актов (отчетов) стоимость канцтоваров списывайте на затраты.

Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В бухучете канцтовары учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности». Приобретение канцтоваров оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

Ситуация: нужно ли в бухучете включать в состав основных средств канцтовары, срок полезного использования которых превышает 12 месяцев? Например, ножницы, калькуляторы и т. п.

Канцтовары, стоимость которых не превышает лимита, установленного в учетной политике, можно учесть на счете 10 «Материалы» и единовременно списать при передаче в эксплуатацию.

Активы, соответствующие всем признакам основных средств и стоимость которых не превышает 40 000 руб., могут учитываться в составе МПЗ (п. 5 ПБУ 6/01).

Если организация решит воспользоваться таким правом, она должна зафиксировать это в учетной политике для целей бухучета.

При этом нужно выбрать конкретный лимит стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Устанавливая такой лимит, учтите, что его сумма не может превышать 40 000 руб. (п. 5 ПБУ 6/01).

При отпуске канцтоваров со склада одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 23 (25, 26, 29, 44…) Кредит 10-9

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Стоимость, по которой канцтовары списываются со счета 10-9, определите одним из следующих способов:

- по себестоимости каждой единицы запасов;

- по средней себестоимости.

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемых канцтоваров закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

При расчете налога на прибыль стоимость канцтоваров учтите в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). При методе начисления сделайте это сразу в момент приобретения (п. 7 ст.

272 НК РФ). Если организация применяет кассовый метод, расходы на канцтовары учтите, только если они оплачены (п. 3 ст. 273 НК РФ). Подробнее об этом см.

Какие прочие расходы, связанные с производством и реализацией, учитывать по налогу на прибыль.

Совет: во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете налога на прибыль в момент их передачи в подразделение.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Бухучет канцтоваров

Для того, чтобы оприходовать приобретенные за наличные или безналичные средства канцтовары, оформляют приходный ордер (форма М-4). Движение матценностей со склада оформляют в специальных карточках (форма М-17), которая заводится по номеру каждого запаса. За ведение таких карточек отвечает назначенное материально-ответственное лицо. Основаниями для записи в карточке являются приходные и расходные документы, которые датируются определенной датой свершения хозоперации. Принимают канцтовары к учету по фактической их себестоимости, то есть по цене приобретения, вычитая НДС (Читайте также статью ⇒ Примеры проводок по списанию канцтоваров и бумаги в 2020 году + образец акта).

Порядок оприходования канцтоваров

Учет канцтоваров разные бухгалтеры осуществляют по-разному. Некоторым удобно приходовать отдельно каждую позицию. В этом случае налоговых проверок бояться не стоит, но времени такой учет потребует очень много. Еще один вариант учета предполагает каждую позицию отдельно не учитывать, а просто указывать обобщенное наименование «Канцтовары», а затем их количество. Времени такой способ много не займет, но и контролировать канцтовары будет невозможно. Скорее всего налоговым инспекторам такой способ тоже не понравится и компании могут быть предъявлены претензии.

Важно! Если учитывать все приобретенные канцтовары как одну единицу, это может привести к претензиям со стороны проверяющих органов. Списывать канцтовары лучше по группам товаров.

Связано это с тем, например, что стоимость разных видов канцтоваров значительно отличается. Ручка может стоить 20 рублей, а вот картридж 2500 рублей. Кроме того, передаются работникам канцтовары не сразу, а иногда и через некоторое время. Оставшиеся канцтовары хранятся либо на складе, либо у секретаря. А списывать затраты по канцелярке в расходы можно только тогда, когда работникам они уже выданы. При учете канцтоваров как одной единицы, разделять товары по принятым к учету или нет не получится (Читайте также статью ⇒ Порядок учета инвентаря и хозяйственных принадлежностей в 2020 году).

Самым лучшим вариантов является списание канцтоваров по группам канцтоваров. То есть, отдельно ручки, карандаши, бумагу, калькуляторы и т.д. Учет в этом случае искажаться не будет, так как указываемая стоимость товаров в одной группе товаров примерно одинаковая. Важно закрепить выбранный способ в учетной политике, указывается он в разделе «Сырье и материалы».

Синтетические счета учета канцтоваров

Приходуют канцтовары по дебету счета 10 «Материалы», а субсчет для учета отдельного вида МПЗ организация предусматривает самостоятельно. К примеру, открыть можно субсчет 10.01 «Канцтовары». Следует при этом учитывать, что в учетной политике должен быть предусмотрен учет канцтоваров на данном субсчете.

Оплачивать за канцтовары организация может как наличными, так и безналичными средствами. В зависимости от этого будут использованы счета 60 «Расчеты с поставщиками и подрядчиками» или 71 «Расчеты с подотчетными лицами».

Основные проводки при этом будут такими:

| Хозяйственная операция | Дебет | Кредит |

| Оплата поставщику за канцтовары | 60.1 | 51 |

| Канцтовары приняты к учету | 10.1 | 60.1 |

| Выдана подотчетная сумма работнику | 71 | 50 |

| От подотчетника приняты канцтовары | 10.01 | 71 |

| Возврат неизрасходованного аванса подотчетным лицом в кассу | 50 | 71 |

Передача канцтоваров со склада подразделениям организации оформляется следующими документами:

- Лимитно-заборная карта, форма М-8;

- Требование-накладная, форма М-11;

- Накладная по форме М-15.

Важно! Затраты по заправке картриджа нельзя включать в расходы на канцтовары. Их следует отнести к материальным расходам организации.

Когда заканчивается срок службы канцтоваров, их списывают, составляя специальный акт. При этом указывают такую информацию:

- Наименование канцтовара, его количество;

- Цена единицы, итоговая сумма всех наименований канцтоваров;

- Норматив расхода и куда был израсходован канцтовар;

- Другая информация, указываемая по усмотрению организации.

Проводка по списанию канцтоваров будет следующей:

Д 26 К 10.01 – списаны канцтовары на нужды бухгалтерии.

Акт списания заполняется по форме, утвержденной локальными документами организации. Кроме того, такими документами утверждают и состав комиссии. Бланк формы организация может разработать самостоятельно, либо использовать форму М-11, дополнив ее необходимыми реквизитами. Требование-накладная заполняется по форме, которую организация обязана утвердить в учетной политике.

Важно! Бланк формы для списания канцтоваров компании разрабатывают самостоятельно, либо используют унифицированную форму, дополняя ее необходимыми для себя реквизитами.

Иногда бухгалтеры допускают ошибку в списании канцтоваров в расходы. Делают они это так: списание проводят минуя 10 счет, то есть с Д26 сразу в К60. Это неправильно. В этом случае не только нарушаются правила учета, но и организация может не получить вычет по НДС. Так как теряется главное условие – на учет канцтовары не были приняты.

Бухучет канцтоваров в организации на УСН

Если организация или ИП применяют «упрощенку», то учитывают канцтовары они следующим образом: расходы по приобретению канцтоваров сразу после оплаты включают в затраты по УСН. Когда именно эти канцтовары списывают в производство – значения не имеет.

Если канцтовары приходуют как одну единицу и также, соответственно, их списывают, то это грозит претензиями со стороны налоговых органов. Правильно будет также разделить канцтовары по однородным группам.

Учитывают канцтовары на счете 10.9 «Инвентарь и хозяйственные принадлежности». При этом поступление оформляют обычным способом, а отпуск со склада оформляют так:

Д 23 (25, 26) К 10.9

Если налог «упрощенцы» платят с дохода, то учитывать канцтовары при расчете налоговой базы не нужно. А вот для тех организаций на УСН, которые платят налог с разницы «доходы – расходы», на стоимость канцтоваров могут уменьшить налоговую базу.

Важно! Расходы на канцтовары организации, применяющие УСН, учитывают сразу после оплаты.

Для того, чтобы избежать возможных претензий со стороны проверяющих органов, учитывать стоимость канцтоваров для целей налогообложения следует в момент передачи их в подразделение.

Важно при этом учитывать, что включаемые в расходы, на которые уменьшают налоговую базу, затраты должны быть обоснованы экономически, подтверждены документально, а также направлены на получение дохода.

Если компания признает в расходах при расчете налога затраты на канцтовары до списания их в подразделения, налоговики вправе это оспорить. Сделать это они могут на основании того, что учитываемые затраты не связаны с деятельностью, которая направлена на получение дохода. То есть отнести в расходы стоимость канцтоваров можно только поле того, как будет оформлен отпуск, оформив требование-накладную (форма М-11) или акт.

НДС

Если организация находится на «упрощенке», то в расходы они вправе списывать всю сумму, оплаченную поставщику за канцтовары, включая входной НДС (Читайте также статью ⇒ Как на сумму начислить НДС в 2020 году (проводки)).

Компании на ОСНО, НДС по канцтоварам принимают к вычету так же, как и по другим приобретениям. Важно, чтобы поставщик выставил счет-фактуру.

Если канцтовары приобретаются через подотчетное лицо, то счет-фактуры не будет, так как розничный продавец не обязан его выставлять. К вычету НДС, конечно, принять можно и так, но такой вычет отстаивать придется перед налоговой. Как информирует Минфин, чек не может заменить счет-фактуру и в связи с этим организации остаются без вычета. Если выделяется НДС в чеке, списывать в расходы его нельзя. В НК предусмотрены случаи, при которых налог учитывают в стоимости товаров. Указанный выше случай в перечень этот не входит.

Однако, арбитражная практика показывает, что суд в таких ситуациях встает на сторону налогоплательщиков.

Законодательная база

Законодательный акт

Антонов А.А.,

генеральный директор ООО «Альтаир»

В процессе осуществления деятельности мы ежедневно используем канцелярские товары. Некоторые организации покупают ручки и карандаши через подотчетных лиц на предприятиях розничной торговли. Иногда подотчетные лица при приобретении материалов для родного предприятия рассчитываются личной пластиковой картой. На сегодняшний день организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения с объектом «доходы — расходы» учитывать расходы на канцелярку проще, чем плательщикам налога на прибыль.

Бухгалтерский учет

Это знает всякий, тем не менее, напомним, что компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ). Единственными объектами, учет которых придется организовать, являются основные средства и нематериальные активы. Канцелярка, как правило, имеет стоимость значительно ниже лимита, установленного п. 5 ПБУ 6/01 «Учет основных средств», поэтому принимается к учету в составе МПЗ. Из этого следует, что приобретение и списание в производство канцелярских товаров не отражается упрощенцем на счетах бухгалтерского учета. Обязательно установите в учетной политике лимит стоимости активов для отнесения их к основным средствам.

Операции с подотчетными лицами

Соблюдение порядка ведения кассовых операций обязательно для плательщика единого налога в связи с применением УСН (п. 4 ст. 346.11 НК РФ). Порядок ведения кассовых операций в Российской Федерации утвержден Решением Совета Директоров ЦБ РФ от 22.09.1993 г. № 40 (далее – Порядок).

В п. 11 Порядка установлены правила выдачи денег под отчет. Перечень лиц, которым организация может выдавать подотчетные суммы, размер этих сумм и сроки, на которые они выдаются, определяются в приказах руководителя организации.

Законом установлена обязанность подотчетного лица отчитаться об израсходованных суммах в течение трех дней после окончания срока, на который эти суммы были выданы. В этот же срок предприятие обязано осуществить окончательный расчет с подотчетным лицом. Следующая выдача под отчет возможна только после полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Подотчетные суммы нельзя передавать от одного подотчетного лица другому.

Кассовые операции оформляются типовыми формами первичной учетной документации, утвержденными Госкомстатом РФ.

Для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы, утверждена унифицированная форма первичной учетной документации № АО-1 «Авансовый отчет» (постановление Госкомстата РФ от 01.08.20001 г. № 55).

Авансовый отчет составляется в одном экземпляре подотчетным лицом и бухгалтером предприятия. На оборотной стороне авансового отчета подотчетное лицо записывает все произведенные траты и прикладывает к отчету документы, подтверждающие расход средств. Бухгалтер проверяет целевое расходование средств и соответствие суммы расхода суммам в оправдательных документах. Проверенный авансовый отчет обязательно должен быть утвержден руководителем предприятия. Остаток неиспользованных средств сдается подотчетным лицом в кассу организации, перерасход выдается подотчетному лицу из кассы.

Пример составления авансового отчета

Что приложить к отчету

Расходы, которые «упрощенец» учитывает при расчете налога, должны соответствовать критериям, перечисленным в п. 1 ст. 252 НК РФ. А именно, должны быть экономически обоснованными и документально подтвержденными.

В качестве документов, подтверждающих расходы налогоплательщика на приобретение материалов, учитываемых при определении налоговой базы по упрощенному налогу, могут быть использованы товарный и кассовый чеки, выдаваемые покупателю данных материалов продавцом (письмо Минфина РФ от 05.06.2007 № 03-11-04/2/158).

Кстати, если подотчетное лицо при оплате канцелярки воспользовалось личной (зарплатной) пластиковой картой, то, при условии документального подтверждения такого расхода, его можно учесть при расчете единого налога. Об этом сказано в письме Минфина России от 10.03.11 № 03-03-06/1/131. В письме специалисты Минфина разрешили производить оплату картой командировочных расходов, однако, это правило применимо и для закупки материалов.

В расходы сразу после оплаты поставщику

Расходы нужно учитывать при условии, когда компания выбрала УСН с объектом налогообложения «доходы — расходы». Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Расходы на канцелярские товары включены в закрытый перечень и, следовательно, учитываются при расчете налога упрощенцами на основании пп. 17 п. 1 ст. 346.16 НК РФ.

Затраты на приобретение МПЗ упрощенцами на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Многих бухгалтеров пугает формулировка НК РФ о необходимости принимать некоторые расходы, в том числе расходы на канцелярские товары, в порядке, предусмотренном для исчисления налога на прибыль. А именно, уменьшать сумму материальных расходов текущего месяца на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца (п. 5 ст. 254 НК РФ). Специалисты – практики предлагали корректировать расходы на стоимость материалов, оставшихся в незавершенном производстве на конец месяца.

Вопрос оставался открытым до тех пор, пока чиновниками Минфина РФ в письме от 27.10.2010 № 03-11-11/284 «О порядке списания сырья и материалов в производство» не поставили точку.

Минфин РФ разрешил упрощенцам учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы либо в момент погашения долга иным способом. Кроме того, упрощенцам позволено не вести первичные учетные документы по учету списания сырья и материалов в производство.

Таким образом, даже в случае приобретения компанией, применяющей УСН большого количества канцелярских товаров единовременно, вся сумма уменьшит базу для исчисления налога в тот момент, когда будет погашено обязательство перед поставщиком.

Это значительно упрощает процедуру отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Такой порядок учета позволяет в момент фактической оплаты канцтоваров отражать в Книге учета доходов и расходов реквизиты соответствующего платежного поручения.

Налогоплательщикам, применяющим УСН, следует помнить, что учесть приобретенные материалы в расходах можно только тогда, когда они будут, не только оплачены, но и оприходованы. Скажем иначе, для включения в состав расходов затрат на приобретение канцелярских товаров ценности должны быть фактически получены от поставщика. Соответственно, сумма предоплаты в счет поставки МПЗ в расходах не учитывается (письмо Минфина от 23.01.2009 г. № 03-11-06/2/4).

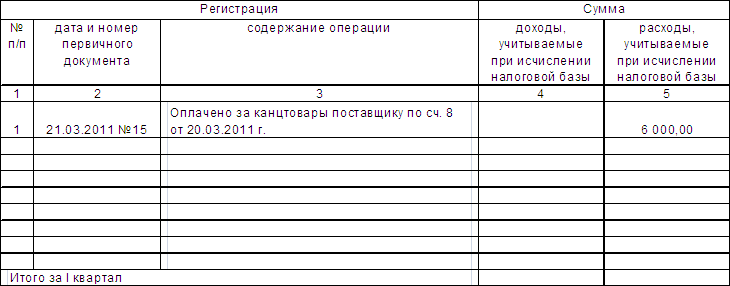

Пример отражения в книге учета доходов и расходов операции

по приобретению канцелярских товаров путем перечисления денег

на расчетный счет поставщика.

Приходуем материалы

Приемку и оприходование канцелярских товаров по общему правилу оформляют приходным ордером по форме № М-4 (п. 49 Методических указаний по учету МПЗ). Вместо оформления приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае, штамп с заполненными реквизитами и указанием очередности номера приходного ордера к приходному ордеру. Рекомендуем взять на заметку такой вариант документального оформления поступления ТМЦ, поскольку закон предоставляет оформлять приход материалов проставлением штампа на документах поставщика, такой вариант наименее трудозатратен.

Организации следует изготовить штамп, содержащий все основные реквизиты первичного учетного документа. А именно: наименование организации, наименование подразделения, склад, счет, слова «Принял» и «Сдал». В оттиске штампа должно быть предусмотрено место для номера и даты оприходования, а так же подписей принявшего и сдавшего лиц.

Как учесть входной НДС

При покупке материалов сумма входного НДС, уплаченного поставщикам учитывается по отдельной статье затрат при покупке товаров (работ, услуг) и других материальных ценностей (пп. 8 п. 1 ст. 346.16 НК РФ).

Должны соблюдаться два условия для включения суммы «входного» НДС в расходы:

Иными словами сумма входного НДС по «канцелярке» должна быть отражена в Книге учета в графе «расходы» отдельной строкой одновременно со списанием в расходы стоимости приобретенных ценностей. Но, если бухгалтер произведет запись на всю сумму, указанную в документах поставщика, и это не приведет к неправильному исчислению налога, такая ошибка не повлечет за собой никаких санкций.

Долг перед подотчетным лицом не позволит учесть расходы

Расходами налогоплательщика являются его затраты после фактической оплаты (п. 2 ст. 346.17 НК РФ). Оплатой признается прекращение обязательства налогоплательщика – покупателя, в данном случае канцелярских товаров, перед продавцом.

Из этого следует, что оплаченными можно признать только те материалы (товары), за которые организация рассчиталась с подотчетным лицом. Такой подход не позволяет принимать к расходам стоимость материальных ценностей, если организация имеет задолженность перед подотчетным лицом до погашения этой задолженности (выплаты из кассы суммы перерасхода, допущенного подотчетным лицом).

Поэтому, если работнику выдавался аванс, тогда расходы на приобретение канцелярских расходов из подотчетных сумм отразите в книге учета доходов и расходов на дату утверждения авансового отчета. В случае же отражения в авансовом отчете перерасхода, который организация работнику не выплатила, право учесть траты на «канцелярку» в расходах появится только после полного погашения задолженности подотчетному лицу.

Итак, мы выяснили, что сложностей с учетом расходов на канцелярские товары у организаций, применяющих упрощенную систему налогообложения, стало меньше. Упрощенцам можно не задумываться об учете списания канцелярки в расход, поскольку при расчете единого налога, вся оплаченная стоимость ТМЦ уменьшает налоговую базу. Однако, бросать заниматься учетом и оформлением первичных учетных документов специалисты не рекомендуют. Поскольку восстанавливать учет при внезапной утере права на упрощенку долго, и получение достоверных данных о состоянии дел на предприятии без учета затруднительно.