111

Введение

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансового состояния хозяйствующих субъектов. Все это повышает роль бухгалтерского учета и контроля в оценке их производственной и коммерческой деятельности и прежде всего в наличии, размещении и использовании денежных средств. Результаты такого учета и контроля необходимы, прежде всего, менеджерам и руководителям организаций.

Денежные средства – это финансовые ресурсы организации, самые высоколиквидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия. Между организациями большинство расчетов производится безналично. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках. Наличными же средствами ведутся внутренние расчеты. Движение наличных денег совершается посредством кассовых операций. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

На предприятиях России систематический учет и контроль движения денежных средств помогает обеспечить их устойчивость и платежеспособность в текущем и будущем периодах.

В качестве теоретической, методической и информационной основы исследования выступают работы российских ученых и специалистов, связанных с изучением теории и практики, анализируемых в работе проблем и возможных направлений их решений, законодательные и нормативные акты, данные бухгалтерского учета и отчетности, данные статистической отчетности.

Контроль за движением денежных средств и расчетами является одной из основных задач для предприятий. Обычно контроль осуществляется аудиторами. Если в составе организации нет аудиторской службы, то необходимо прибегнуть к помощи сторонней аудиторской фирмы.

Актуальность выбранной темы заключается в том, что рассматриваемый раздел бухгалтерского учета и аудита дает возможность для анализа (оценки) эффективного использования денежных средств.

Главная цель дипломной работы исследовать учет и аудит денежных средств в современных условиях, раскрыть своевременность и достоверность отражения в первичных документах денежных средств предприятия и сущность, функции внутреннего аудита на примере Невельского Райпо

Исходя из актуальности и цели темы, в исследовании решаются следующие задачи:

-

изучить теоретические основы учета, сохранности и использования денежных средств;

-

проанализировать состояние бухгалтерского учета денежных средств;

-

рассмотреть организацию контроля за сохранностью и использованием денежных средств;

-

выявить недостатки в организации учета и контроля денежных средств;

-

— разработать предложения по совершенствованию учета и контроля денежных средств.

-

исследовать учет и аудит денежных средств;

-

разработать рекомендации по совершенствованию учета и контроля денежных средств на объекте исследования.

Предметом исследования является бухгалтерский учет и аудит денежных средств в кассе и на расчетном счете.

Объектом исследования является Невельское Райпо.

В данной дипломной работе рассмотрены вопросы учета и аудита денежных средств в кассе, на расчетных счетах.

Глава 1. Денежные средства как объект учета.

1.1. Основы организации денежных средств.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

• обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

• составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.1

Хозяйственные связи — необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое — их покупателем, потребителем, а значит, и плательщиком.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью – важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплат заработной платы ее персоналу, расчетов с поставщиками и подрядчиками, платежей в бюджет и др.. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

В этих условиях важен контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечением сохранности денежной наличности и документов в кассе.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, государственные ценные бумаги, ценные бумаги других организаций, инвестиционные фонды и т.д.).

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

К первой группе документов относятся: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Ко второй группе документов, устанавливающих базовые правила ведения бухгалтерского учета по отдельным разделам, относятся положения (стандарты) бухгалтерского учета.

К третьей группе документов нормативного регулирования бухгалтерского учета относятся инструкции, рекомендации, методические указания и т.п.

Рабочие документы, формирующие учетную политику предприятия в методическом и организационном вопросах, составляют четвертую группу.

Основными нормативными документами по учету денежных средств и расчетов являются:

-

Гражданский кодекс Российской Федерации. Определят организационно-правовые формы организаций, особенности их функционирования и ведения основной деятельности, а также их права и обязанности.

-

Федеральный закон «О бухгалтерском учете». В нем закреплен ряд важных принципов и правил бухгалтерского учета, определены задачи бухгалтерского учета, основные требования к ведению бухгалтерского учета и составлению бухгалтерской отчетности.

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Это нормативный документ, который обобщает принципы и базовые правила ведения бухгалтерского учета, содержит основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы, а также требования к раскрытию информации бухгалтерской отчетности.

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. План счетов – это схема регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов и субсчетов. На его основе организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

-

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. В данном документе описан порядок составления бухгалтерской отчетности на основе данных бухгалтерского учета по установленным формам за отчетный период.

Учет денежных средств регулируется следующими нормативными документами:

-

Методические указания по инвентаризации имущества и финансовых обязательств. Здесь приведены общие правила проведения инвентаризации, а также порядок оформления актов и результатов инвентаризации.

-

Положение «О безналичных расчетах в Российской Федерации». Данное положение регулирует порядок ведения безналичных расчетов, их документального оформления, порядок взаимодействия организации с кредитными учреждениями. Положение о расчетах исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, а также невмешательства банка в договорные отношения предприятий.

-

«Порядок ведения кассовых операций в Российской Федерации». Инструкция Центробанка РФ. Эта инструкция раскрывает организацию работы кассы, документирование кассовых операций, порядок действий при оформлении кассовых документов, при приеме и выдаче наличных денег из кассы, особенности ведения кассовой книги, а также порядок проведения ревизии кассы.

-

«Положение о правилах организации наличного денежного обращения на территории РФ». Регулирует порядок составления и правильность оформления документации.

-

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». Содержит требования к раскрытию информации о бухгалтерской отчетности, определяет состав бухгалтерской отчетности.

Нормативными документами, регулирующими учет расчетных операций, являются:

-

Методические указания по инвентаризации имущества и финансовых обязательств. Здесь приведены общие правила проведения инвентаризации, а также порядок оформления актов и результатов инвентаризации.

-

«Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами». В этом документе установлен лимит расчетов наличными деньгами между юридическими лицами.

Основная цель нормативно – правовых документов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности.

Большие и качественные изменения в организацию бухгалтерского учета, аудита и управления вносит использование современных ЭВМ и создаваемых на их основе автоматизированных систем управления производством. Применение ЭВМ позволяет значительно повысить контрольные функции, достоверность и оперативность бухгалтерского учета, использование его данных для управления производством, открывает широкие возможности для комплексной механизации и автоматизации всех планово- экономических расчетов.

3.2. Аудит кассовых операций.

Целью аудиторской проверки кассовых операций является установление соответствия применяемой в организации методики учета и налогообложения операций по движению наличных денежных средств действующим в Украине в проверяемом периоде нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

Кассовые операции целесообразно проверять сплошным методом.

Аудиторская проверка кассовых операций может быть организована в такой последовательности:

• инвентаризация кассы и обследование условий хранения денежных средств:

• проверка правильности документального оформления операций;

• проверка полноты и своевременности оприходования денежных средств;

• аудиторская проверка правильности списания денег в расход;

• проверка соблюдения кассовой и финансовой дисциплины;

• проверка правильности отражения операций на счетах бухгалтерского учета;

• оформление результатов проверки.

При составлении программы проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации, выявляет наиболее уязвимые участки, планирует состав основных контрольных процедур, определяет особенности ведения учета в организации.

Прибыв на место проверки, аудитор может сразу провести инвентаризацию денежных средств, хранящихся в кассе. Ее проводят в присутствии кассира и главного бухгалтера организации. Результаты инвентаризации оформляют актом, который подписывают кассир и главный бухгалтер организации. Акт является письменным аудиторским доказательством, и его данные необходимы аудитору для дальнейшей проверки.

Одновременно с инвентаризацией проводится проверка условий хранения денежных средств, в ходе которой, аудитору необходимо выяснить:

• обеспечена ли сохранность денег при доставке из банка;

• имеется ли для хранения денег и других ценностей в кассе сейф или несгораемый шкаф;

• застрахована ли касса организации;

• соблюдаются ли правила хранения ключей от сейфа;

• соблюдается ли установленный лимит хранения денежной наличности по отдельным датам.

Деньги могут поступать в кассу из банков, от работников организации в оплату каких-либо услуг, как остатки неиспользованных авансов и др.

Аудитор проверяет полноту и своевременность оприходования денег, полученных по каждому чеку из банка, путем сверки идентичных сумм, записанных в корешках чеков, и выписок банка. Чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера. Направления использования денежных средств и их целевое назначение организация определяет по своему усмотрению.

Аудитор должен тщательно проверить полноту оприходования выручки от реализации продукции основного производства, услуг вспомогательных и обслуживающих производств, жилищно-коммунального хозяйства. При этом следует сверить записи в кассовой книге, приходных кассовых ордерах с отчетами, накладными и счетами по реализации продукции (работ, услуг).

Аудиторская практика показывает, что наибольшее число нарушений при расходовании средств из кассы связано с денежными выплатами работникам и подотчетными суммами. Заработная плата, пособия по временной нетрудоспособности, премии выдаются из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, которые подписывают руководитель организации и главный бухгалтер. При проверке правильности выплаты денег по платежным ведомостям следует установить, все ли внесенные в них лица являются работниками данной организации. Для предупреждения подобных нарушений отдел кадров должен визировать платежные ведомости до выплаты денег по ним.

Все случаи неполного набора документов по кассовым операциям должны быть зафиксированы аудитором. По ним подсчитывают итог, который соизмеряют с кредитовым оборотом по счету 30 «Касса».

При аудиторской проверке следует учитывать возможные нарушения при ведении операции с наличностью. Основные нарушения – это злоупотребления, кражи, ошибки в учете кассовых операций, которые можно проклассифицировать следующим образом:

1. Прямая кража денежных средств:

* ничем не скрытая;

* скрытая неоформленными документами и расписками.

2. Неоприходование и присвоение денежных средств, которые не поступили из банка или от разных юридических и физических лиц по приходным ордерам.

3. Излишнее списание денег по кассе:

* повторное использование одних и тех же документов;

* неправильный подсчет итогов в кассовых документах и отчетах;

* списание сумм без основания или по фальсифицированным документам;

* подделка в законно оформленных документах с увеличением суммы списания.

4. Присвоение сумм, законно начисленных разным лицам и организациям:

* присвоение депонированной зарплаты;

* присвоение средств, которые принадлежат другим опганизациям;

5. Расчеты суммами наличных денежных средств, которые превышают граничную величину:

— с другими юридическими лицами и предприятиями, действующими без создания юридического лица;

— которые поступают в кассу предприятия, которое проверяется.

6. Расчеты с населением наличностью за готовую продукцию:

— без применения реестраторов расчетных операций;

— без реестрации реестраторов расчетных операций в налоговой службе.

7. Превышение лимита наличности в кассе на конец дня.

8. Несвоевременные отчеты подотчетных лиц по использованным денежным средствам.

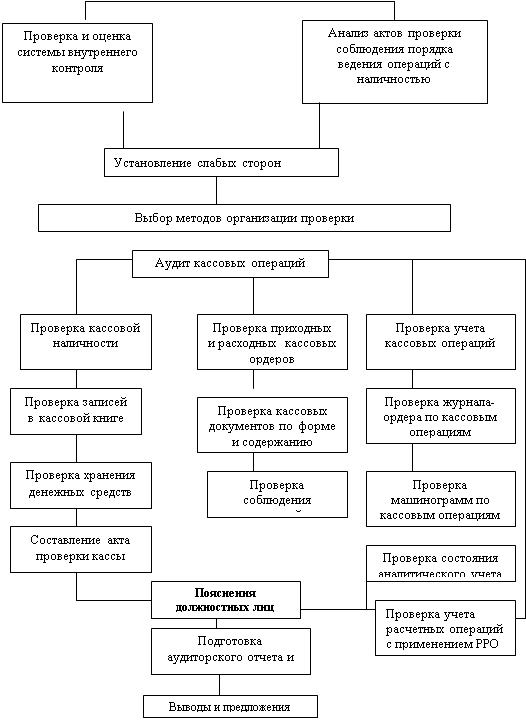

Порядок проведения аудита кассово-расчетных операций показан на рис.1.

Аудит кассовых операций

Аудит кассовых операций

Рис.1. Порядок проведения аудита денежных средств в кассе

Информация о работе «Аудит денежных средств.» Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 57741

Количество таблиц: 2

Количество изображений: 1

Похожие работы

90657 8 2

… актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и …

170374 3 0

… с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, …

81918 6 0

… внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от …

107460 6 0

… , с органами соцстраха систематически гл. бухгалтер, зам.гл. бухгалтера Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия 3. Аудит денежных средств в ОАО «Нива Рязани» 3.1 Теоретическая подготовка проведения аудита Аудиторская проверка операций с денежными средствами …

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

Высшего профессионального образования

«АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Филиал АлтГУ в г. Славгороде

Кафедра гуманитарных и естественнонаучных дисциплин

Курсовая работа

по дисциплине: «Бухгалтерский и финансовый учет»

тема: «Учет кассовых операций»

Выполнила студентка

курса группы

___________________

(подпись)

Научный руководитель

Преподаватель

_______________

(подпись)

«__»____________2010г.

____________________

(оценка)

Славгород 2010

РЕФЕРАТ

Объектом исследования в работе является МО «Издательский дом «Пригородные вести».

Предмет исследования – денежные средства в кассе предприятия.

Структурно работу можно представить в виде двух глав. В первой главе содержаться теоретические аспекты учета кассовых операций. Рассматриваются такие вопросы как: денежные средства как объект бухгалтерского учета и учет денежных средств в кассе предприятия.

Во второй части работы проведен учет денежных средств в МО «Издательский дом «Пригородные вести».

Приведенный в работе аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения.

При написании курсовой работы были использованы следующие виды источников информации: законы РБ; нормативно-правовые акты; специализированные учебные пособия «Теория бухгалтерского учета», «Бухгалтерский учет» и др.; периодические издания.

ВВЕДЕНИЕ

Предприятия обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях предприятия участвуют в процессе налично-денежного обращения – при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче сотрудникам авансов на командировочные расходы и др. В связи с этим предприятие может располагать наличными денежными средствами. Для хранения денежных средств предназначена касса предприятия. Проблема учета денежных средств в кассе предприятия является актуальной темой.

Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

Целью работы является изучение учета денежных средств в кассе предприятия. Для достижения поставленной цели в работе необходимо решить ряд задач: определить значение, цель, задачи и бухгалтерского учета денежных средств; проанализировать документальное оформление синтетический и аналитический учет денежных средств в кассе предприятия; проанализировать бухгалтерский учет денежных средств в кассе предприятия на примере МО «Издательский дом «Пригородные вести».

Объектом исследования в работе является МО «Издательский дом «Пригородные вести».

Предмет исследования – денежные средства в кассе предприятия.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

-

Денежные средства как объект бухгалтерского учета

Денежные средства – аккумулированные в денежной форме и на счетах в банках доходы и поступления, находящиеся в постоянном хозяйственном обороте организации и используемые ею для собственных целей. Денежные средства предприятия находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, выставленных аккредитивах, чековых книжках, на специальных и депозитных счетах и пр. Денежными средствами производятся расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие материально-производственные запасы, с покупателями за купленные ими товары, с заказчиками за выполненные работы и оказанные услуги, с кредитными учреждениями по ссудам и другим финансовым операциям, с бюджетом по различного рода платежам, с другими юридическими и физическими лицами по разным хозяйственным операциям.

Денежные средства производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты осуществляются с помощью платежных поручений и других расчетных документов, а так же векселей и чеков, замещающих наличные деньги путем перечислений по расчетным и текущим счетам клиентов в банках. В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются с помощью различных банковских, кредитных и расчетных операций, заменяющих наличные деньги в обороте. Применение безналичных денежных потоков сокращает потребность организации (предприятия) в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств, а так же обеспечивает их сохранность.

Приумножение, правильное использование денежных средств – важнейшая функция бухгалтерии. От того, насколько успешно она выполняется, во многом зависит платежеспособность организации, своевременность оплаты труда персонала, расчетов с поставщиками и подрядчиками, платежей в бюджет и пр. Бухгалтерский учет денежных потоков имеет важное значение для правильной организации денежного обращения, расчетов и кредитования, укрепления платежной дисциплины, эффективного использования финансовых ресурсов.

В этих условиях важен контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечением сохранности денежной наличности и документов в кассе. В условиях рыночной экономики следует исходить из того, что умелое использование денежных потоков само по себе может приносить организации дополнительный доход, например за счет рационального вложения временно свободных денежных средств (в депозиты банков, государственные ценные бумаги других организаций, инвестиционные фонды и т.д.).

Из этих целей вытекают следующие основные функции бухгалтерского учета денежных средств:

-

проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

-

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, соблюдение правил и положений по использованию денежных средств;

-

своевременное выявление результатов инвентаризации денежных средств, денежных документов;

-

обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации, где по условиям расчетов исходя из характера деятельности она необходима;

-

управление денежными потоками, изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход;

-

контроль за оплатой счетов, получение долгов с заемщиков и дебиторов, наблюдение за расходами, совершаемыми путем оплаты с расчетного счета и из кассы.

Для учета денежных средств применяются счета бухгалтерского учета, объединенные в раздел «Денежные средства» (счета Кассы, Расчетных счетов, Валютных счетов и Специальных счетов, Переводов в пути) и всех видов внутрихозяйственных и внешних расчетов организации .

1.2. Учет денежных средств в кассе предприятия

Кассовые операции как разновидность финансовых операций представляют собой операции с наличными деньгами, которые совершаются хозяйствующими субъектами .

Как известно, касса организации предназначена для хранения и выдачи наличных денег и денежных документов (почтовых марок, марок государственной пошлины, оплаченных билетов, акций, облигаций и др.).

При ведении кассовых операций предприятие должно руководствоваться «Порядком ведения кассовых операций в РФ» , и сообщенным Письмом Банка России .

В соответствии с нормативными актами (Порядком ведения кассовых операций в РФ ) помещение кассы должно быть специально оборудовано, оснащено охранной сигнализацией.

Организация обязана обеспечить сохранность денег в помещении кассы, а так же при доставке их из банка или иной кредитной организации и наоборот. Администрация несет в установленном законом порядке ответственность в тех случаях, когда по его вине не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке.

Кассир несет полную материальную ответственность за сохранность принятых им ценностей и обязан возместить ущерб, причиненный организации как в результате умышленных действий, так и из-за недобросовестного выполнения своих обязанностей.

У организации должна быть одна (главная) касса. При наличии у нее большого количества подразделений на наиболее удаленных могут быть открыты кассы-филиалы или пункты выдачи заработной платы, пособий и компенсаций.

Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления .

Поступление денежных средств осуществляется: с расчетного счета в банке (заработная плата, пособия, хозяйственные расходы и т.д.); с платежей наличными за реализованные товарно-материальные ценности; возврат ранее выданных сумм.

Предприятия не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты.

Наличные деньги, полученные кассой, расходуются на выплату заработной платы и других платежей работникам, выдаются на хозяйственные и другие расходы или вносятся на счета в банках.

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам (унифицированная форма № КО-1), подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.