Содержание

Физическая ликвидация бланков строгой отчетности (БСО) считается важным аспектом их применения и учета в организации или у индивидуального предпринимателя.

Физическая ликвидация бланков строгой отчетности (БСО) считается важным аспектом их применения и учета в организации или у индивидуального предпринимателя.

Процедура уничтожения таких документов регламентируется нормами специального положения, утвержденного правительственным постановлением №359 от 06.05.2008. Речь идет о девятнадцатом пункте данного нормативного акта.

Как и многие другие моменты, связанные с эксплуатацией БСО, физическая ликвидация этих бланков должна проводиться с соблюдением определенного порядка, сроков и правил документального оформления.

Особенности осуществления этой процедуры хозяйствующим субъектом следует изучить более подробно.

В каких случаях уничтожаются БСО?

Хозяйствующий субъект – как юридическое лицо, так и частный предприниматель – вправе уничтожить любой расчетный документ, относящийся к бланкам строгой отчетности, только в том случае, если для такой бумаги уже завершился минимальный пятилетний срок, на протяжении которого её следовало хранить. О порядке и сроке хранения.

Еще один важный нюанс – ревизия БСО, подлежащих списанию и ликвидации, должна была проводиться не менее чем за 30 (тридцать) дней до даты предполагаемого уничтожения.

На практике факт выполнения инвентаризационной проверки бланков, пятилетний срок хранения которых уже завершился, считается своеобразной отправной точкой при их списании и последующем уничтожении.

Вышеперечисленные требования относятся не только к корешкам и копиям бланков, использованных по назначению, но и к испорченным формам документов, подлежащих строгому учету.

Речь идет о некомплектных БСО, о расчетных документах, при заполнении которых были допущены ошибки, а также о корректно заполненных бланках, по которым указанные суммы денежных средств не были получены от клиентов в силу тех или иных причин.

Таким образом, установленный порядок хранения, списания и последующего уничтожения БСО распространяется на использованные, испорченные и некомплектные бланки, подлежащие в организации строгому учету.

Как проводится процедура?

Физическая ликвидация БСО осуществляется хозяйствующим субъектом в строгом соответствии со следующим порядком:

Физическая ликвидация БСО осуществляется хозяйствующим субъектом в строгом соответствии со следующим порядком:

- Необходимо дождаться, когда для бланки строгой отчетности, подлежащих списанию и дальнейшему уничтожению, истечет минимальный пятилетний период хранения.

- Руководитель хозяйствующего субъекта издает приказ о проведении ревизии (проверки) бланков, для которых завершился пятилетний срок хранения. Этим распорядительным актом утверждаются состав и полномочия ревизионной комиссии, причины проводимой инвентаризации, сроки её выполнения.

- Инвентаризационная комиссия выявляет бланки, подлежащие списанию и дальнейшей ликвидации, проверяет их комплектность (состав) и фактическое количество. Реальные сведения вносятся в инвентаризационную опись и сопоставляются с имеющимися учетными данными. Если обнаруживаются какие-либо несоответствия между фактом и учетом (по комплектности или количеству), составляется сверочная (сличительная) ведомость, в которой отражаются излишки/недостача.

- Если при инвентаризации обнаруживается излишек/недостача бланков строгой отчетности, подлежащих списанию и последующему уничтожению, ревизионная комиссия получает письменные объяснения у материально ответственного сотрудника (МОЛ), проводит внутреннее расследование, определяет виновных лиц с целью последующего наложения на них необходимого взыскания (такие санкции накладываются на основании приказа руководства).

- Итоги проведенной ревизии БСО оформляются актом инвентаризации, в котором расписываются ответственные сотрудники и все участники комиссии.

- По истечении тридцатидневного периода, прошедшего с момента проведения последней инвентаризации БСО, подлежащих списанию и ликвидации, допускается уничтожение бланков, пятилетний срок хранения которых уже завершился. Приказом руководителя хозяйствующего субъекта назначается особая комиссия, предназначенная для проведения процедур списания и последующего уничтожения. Приказ регламентирует состав, полномочия, задачи, срок деятельности такой комиссии.

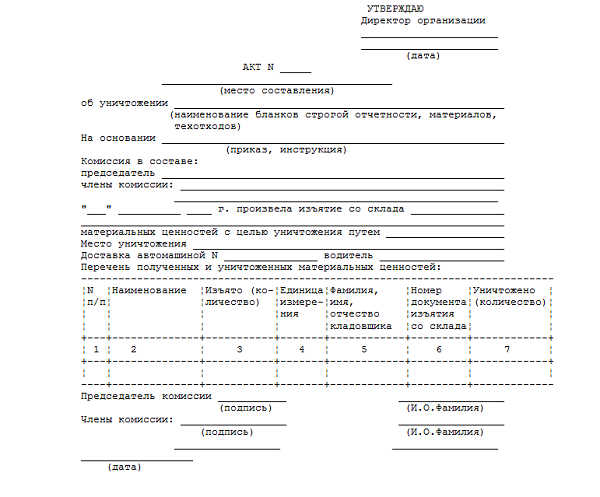

- Комиссия составляет акт на списание бланков, который имеет строгую форму для бюджетных организаций и свободную форму для любых других хозяйствующих субъектов. Однако такой документ (акт) должен содержать обязательные сведения, без которых его оформление не будет считаться корректным. Речь идет о наименовании организации, её главных реквизитах, данных о МОЛ (должность, ФИО), данных об уполномоченной комиссии (состав, регламентирующий приказ), перечне списываемых/уничтожаемых бланков, дате заполнения акта. В документе должны расписаться все участники этой процедуры. Здесь же указываются сведения о сериях/номерах БСО, причинах списания, датах ликвидации.

- Руководство хозяйствующего субъекта документально регламентирует и оформляет ликвидацию документов строгой отчетности. Речь идет о составлении приказа об уничтожении соответствующих бланков. В назначенное время БСО уничтожаются любым доступным способом. Это может быть измельчение, сожжение, уничтожение специализированной организацией. Факт физической ликвидации оформляется соответствующим документом – актом об уничтожении.

Как составить приказ?

Приказ об уничтожении БСО издается руководством хозяйствующего субъекта в отношении списанных бланков, подлежащих строгому учету.

Такой приказ составляется в свободной форме и включает следующие сведения:

- основания для уничтожения (к примеру, проведенная инвентаризация, списание по факту завершения обязательного срока хранения);

- перечень документов строгой отчетности, подлежащих физической ликвидации;

- методы уничтожения;

- ответственные исполнители (комиссия);

- дата издания, подпись руководителя.

Как оформить акт?

Актом об уничтожении БСО оформляется факт физической ликвидации списанных бланков, подлежащих строгому учету. Составляется такая бумага в свободной форме.

Акт содержит следующую информацию:

- наименование хозяйствующего субъекта с указанием его основных реквизитов;

- дата и место заполнения бумаги;

- сведения о МОЛ (ФИО, должность);

- ссылка на приказ об уничтожении БСО (дата, номер);

- сведения об уполномоченной комиссии (поименный состав с указанием должностей);

- перечень уничтоженных бланков с указанием по каждой позиции серии/номера, единицы измерения, фактического количества, условной стоимости за единицу, общей стоимости, причины списания;

- общее количество и совокупная стоимость всех уничтоженных бланков;

- дата ликвидации (утилизации), метод уничтожения;

- факт присутствия комиссии при этой процедуре;

- подписи участников уполномоченной комиссии и ответственного сотрудника.

Пример

Скачать образец акта об уничтожении – word.

Так выглядит образец:

Выводы

Физическая ликвидация (уничтожение, утилизация) выполняется для документов БСО, у которых уже завершился пятилетний период обязательного хранения.

Данная процедура совершается хозяйствующим субъектом в строгом порядке, предусмотренном общеобязательными нормативными актами.

Факт уничтожения списанных бланков подлежит корректному документальному оформлению.

Бланк (от фр. blanc — «белый») строгой отчетности (строгого учета) — это лист бумаги, содержащий напечатанный по определенным правилам текст, используемый для составления документов, который имеет номер (серию), а также установленный режим регистрации и использования.

Действующее законодательство не содержит терминов «бланк строгой отчетности» или «бланк строго учета» (далее — БСО), а также четкого перечня таких бланков.

Отнесение бланков документов к БСО осуществляется непосредственно законодательными актами (см. также письмо Минфина от 11.11.2013 г. № 31-13020-10-27/32800).

Например, согласно п.п. 14.1.107 п. 14.1 ст. 14 НКУ к БСО относятся марки акцизного налога.

БСО являются товарно-материальными ценностями, поэтому подлежат учету в обычном порядке как ТМЦ, но при соблюдении требований специального порядка, предусмотренного для БСО.

Для организации учета БСО руководитель предприятия обязан издать приказ о назначении ответственного лица (см. образец приказа об организации учета на предприятии бланков строгой отчетности).

Учет БСО, как правило, предполагает следующее:

— регистрацию бланков в специальном журнале, который должен быть пронумерован, прошнурован, заверен печатью и подписями руководителя и главного бухгалтера;

— выдачу бланков ответственному лицу;

— контроль за своевременным представлением документов (актов, ордеров и др.), свидетельствующих об их использовании;

— списание использованных бланков по акту.

Вышеуказанные операции оформляются с использованием первичных документов специальных типовых форм, утвержденных приказом Минстата от 11.03.96 г. № 67 (далее — Приказ № 67), а именно:

— типовая форма № СЗ-1 «Приходно-расходная накладная на бланки строгой отчетности»;

— типовая форма № СЗ-2 «Приходно-расходная книга по учету бланков строгой отчетности»;

— типовая форма № СЗ-3 «Акт на списание использованных бланков строгой отчетности»;

— типовая форма № СЗ-4 «Акт проверки наличия бланков строгой отчетности»;

— типовая форма № СЗ-5 «Карточка-справка о выданных и использованных бланках строгой отчетности».

Следует учитывать, что согласно п. 6.3 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.95 г. № 88, БСО должны храниться в сейфах, металлических шкафах или специальных помещениях, которые обеспечивают их сохранность (см. также тему Хранение и уничтожение первичных документов).

Минфин в письме от 22.07.2002 г. № 053-3996 указывал, что под специальным помещением следует понимать помещение с температурно-влажностным режимом, который обеспечивает хранение документов и записей, а также исключающее возможность использования или выноса документов, хранящихся в нем, без разрешения главного бухгалтера. Однако Госархив в письме от 04.07.2013 г. № 01.2/2648 разъяснил, что БСО достаточно хранить в сейфах и специальных шкафах, которые надежно опечатываются, а не в «специальных помещениях».

Приобретение и оприходование бланков строгой отчетности

БСО отпускаются продавцами по приходно-расходной накладной, составленной по форме № СЗ-1 (см. образец заполнения формы № С3-1). При этом, учитывая, что данная форма не содержит реквизитов, свидетельствующих о стоимости приобретенных бланков, в качестве дополнения к ней выписывается накладная на отпуск товарно-материальных ценностей.

На основании приходно-расходной накладной формы № СЗ-1 приобретенные бланки приходуются на предприятии для последующей выдачи работникам и дальнейшего их использования по назначению.

БСО учитываются по стоимости, состоящей из расходов на их приобретение и доставку:

— на субсчете 209 «Прочие материалы»;

— на забалансовом счете 08 «Бланки строгого учета».

Следует отметить, что реквизиты «Предприятие-грузополучатель» и «По доверенности» приходно-расходной накладной, составленной по форме № СЗ-1, заполняются только в случае продажи БСО сторонним предприятиям. Если же эта форма применяется для оформления операции по внутреннему перемещению БСО, то в реквизите «Предприятие-грузополучатель» указывается название предприятия, на балансе которого находятся бланки, а в реквизите «По доверенности» ставится прочерк.

Также необходимо учитывать, что в соответствии с требованиями Приказа № 67 при оприходовании БСО для проверки их фактического наличия применяется акт типовой формы № СЗ-4 (см. образец заполнения формы № С3-4).

При обнаружении в этом случае недостачи специально созданной комиссией составляется акт в 2-х экземплярах, в котором указываются количество недостающих бланков, их серии и номера. Один экземпляр акта направляется поставщику для выяснения причин расхождения и принятия мер, а второй остается на предприятии у ответственного лица.

Списание бланков строгой отчетности

Для ведения учета БСО Приказом № 67 предусмотрена приходно-расходная книга типовой формы № СЗ-2 (см. образец заполнения формы № С3-2). Страницы такой книги должны быть пронумерованы, а сама книга — прошнурована и скреплена печатью и подписями руководителя и главного бухгалтера предприятия. Для аналитического учета выданных и использованных БСО используется карточка-справка типовой формы № СЗ-5 (см. образец заполнения формы № СЗ-5). Открывается такая карточка в соответствии с требованиями Приказа № 67 отдельно на каждое ответственное лицо и на каждый вид бланков. Основанием для внесения записей в карточку являются первичные документы (приходно-расходные накладные, акты проверки наличия бланков и акты списания использованных бланков).

Для списания использованных бланков Приказом № 67 предусмотрен акт типовой формы № СЗ-3 (см. образец заполнения формы № СЗ-3), который составляется специально созданной на предприятии комиссией. Напомним, что составление акта и списание бланков осуществляются после проведения инвентаризации БСО, которая проводится согласно изданному руководителем предприятия приказу о назначении постоянно действующей инвентаризационной комиссии, как правило, не реже одного раза в квартал.

Списание БСО осуществляется по кредиту счета 08 «Бланки строгого учета» с одновременным списанием с субсчета 209 «Прочие материалы» в зависимости от вида бланка и его предназначения. К примеру, при списании акцизных марок их стоимость увеличивает стоимость алкогольного напитка (Дт 23 — Кт 209).

Особенности списания испорченных (утерянных) бланков

Если в результате инвентаризации была обнаружена недостача БСО (либо бланк был испорчен), то должны быть приняты меры для покрытия возникших убытков.

Расчет убытков осуществляется по правилам, установленным Порядком определения размера ущерба от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденным постановлением КМУ от 22.01.96 г. № 116 (далее — Порядок № 116), согласно п. 2 которого размер ущерба от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется путем проведения независимой оценки в соответствии с национальными стандартами оценки. Из удержанных сумм осуществляется возмещение убытков, нанесенных предприятию, учреждению и организации, с учетом фактических затрат предприятия на восстановление повреждений или приобретение новых материальных ценностей и стоимости работ по их восстановлению. Остаток средств перечисляется в госбюджет (п. 10 Порядка № 116).

Отметим, что действующим законодательством не установлена финансовая ответственность за несоблюдение указанного порядка. Причем сумма, подлежащая перечислению в бюджет согласно данной норме, не входит в сферу регулирования налогового законодательства. Однако Минфин в письме от 20.08.2009 г. № 31-11080-17-19/22644 настаивал на том, что обязанность перечисления остатка денежных средств распространяется на все предприятия, организации, учреждения независимо от формы собственности и ведомственной принадлежности (см. также тему Пересортица, излишки и недостачи ТМЦ на складе).

Дополнительно отметим, что из норм ст. 135 КЗоТ следует, что вышеуказанный порядок применяется только в том случае, если работник предприятия нанес убытки предприятию преднамеренно (см. также тему Материальная ответственность).

Особенности списания бланков, которые уже не считаются БСО в соответствии с законодательством

Бланки, которые ранее считались БСО, но на сегодняшний день таковыми не являются в соответствии с внесением изменений в законодательство, списываются с баланса по акту, оформленному в произвольной форме на основании приказа руководителя с указанием причины такого списания.

Аналогичное мнение по этому вопросу высказывал Минфин в письме от 28.05.2008 г. № 31-34000-10-5/20032, разъясняя порядок списания бланков доверенностей, которые также ранее считались БСО.

Остаток бланков, порядок строгого учета которых отменен, списывается по акту произвольной формы (с указанием их идентификационных данных и количества) по их первоначальной стоимости на административные расходы (Дт 92 — Кт 209) с одновременным списанием с забалансового счета 08 согласно стоимости, по которой бланки при их приобретении были зачислены на этот счет.

Пример отражения в учете бланков строгой отчетности

Пример. Предприятие приобрело акцизные марки для алкогольных напитков в количестве 2 000 шт.

Цена акцизной марки на алкогольные напитки установлена п. 5 Положения об изготовлении, хранении, продаже марок акцизного налога и маркировке алкогольных напитков и табачных изделий, утвержденного постановлением КМУ от 27.12.2010 г. № 1251, в размере 0,1926 грн.

После оприходования приобретенные акцизные марки в полном объеме были переданы под отчет ответственному лицу для осуществления маркировки алкогольных напитков.

Согласно отчету ответственного лица за текущий месяц было маркировано 1 200 бутылок (израсходовано 1 200 акцизных марок).

|

Учет операций по приобретению и списанию бланков строгой отчетности |

||||

|

№ |

Содержание хозяйственной операции |

Бухгалтерский учет |

||

|

Дебет |

Кредит |

Сумма |

||

|

1 |

Приобретены акцизные марки для алкогольных напитков |

377 |

311 |

385,20 |

|

209 |

377 |

385,20 |

||

|

08 |

— |

385,20 |

||

|

2 |

Переданы марки в полном объеме (2 000 шт.) под отчет ответственному лицу для маркировки алкогольных напитков |

209* |

209 |

385,20 |

|

3 |

Списана на основании акта стоимость фактически израсходованных акцизных марок на себестоимость алкогольных напитков |

23** |

209 |

231,12 |

|

— |

08 |

231,12 |

||

|

* Внутреннее перемещение марок отражается только в аналитическом учете (отдельно по каждому из подотчетных лиц). ** Стоимость акцизной марки, которой маркируется алкогольный напиток, увеличивает стоимость такого алкогольного напитка и будет отнесена на расходы при его продаже. |

||||