Содержание

Прибыль коммерческого банка — это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком.

Прибыль является источником и основой стабильности финансового положения банка и ликвидности его баланса, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. Чем выше абсолютная величина прибыли, тем больше возможность увеличения собственного капитала банка и ресурсов для роста его активных операций.

Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка.

Валовая прибыль коммерческого банка

В практике функционирования банка используется несколько показателей прибыли. Разница между суммой валового дохода и сумой затрат, относимых в соответствии с действующим положением на расходы банка, называется балансовой или валовой прибылью (убытком).

Исходя из приведенной выше классификации доходов и расходов балансовая прибыль банка подразделяется следующим образом:

1) операционная прибыль, определяемая как разница между суммой операционных доходов и расходов;

2) процентная прибыль, определяемая как превышение полученных банком процентных доходов над процентными расходами;

3) комиссионная прибыль, определяемая как превышение комиссионных доходов над комиссионными расходами;

4) прибыль от операций на финансовых рынках, определяемая как разница между доходами и расходами от этих операций;

5) другие виды прибыли, получаемые от остальных видов деятельности.

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней — процентная прибыль. Из балансовой прибыли вносятся налоги в бюджет.

Чистая прибыль коммерческого банка

Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка (прибыль, остающаяся в распоряжении банка), представляющая собой конечный финансовый результат деятельности коммерческого банка, т.е. остаток доходов банка после покрытия всех расходов, связанных с банковской деятельностью, уплаты налогов и отчислений в различные фонды. Объем чистой прибыли банка зависит от объема доходов банка, величины соответствующих расходов банка, и суммы налога, уплачиваемого за счет прибыли в бюджет.

Порядок расчета чистой прибыли коммерческого банка

В настоящее время действующими Правилами ведения бухгалтерского отчета в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли.

1. Чистые процентные и аналогичные доходы = Проценты полученные и аналогичные доходы – Проценты уплаченные и аналогичные расходы.

2. Чистый комиссионный доход = Комиссионные доходы – Комиссионные расходы.

3. Текущие доходы = Чистые процентные и аналогичные доходы + + Чистый комиссионный доход + Прочие операционные доходы.

4. Чистые текущие доходы до формирования резервов и без учета непредвиденных расходов = Текущие доходы – Прочие операционные расходы.

5. Чистые текущие доходы без учета непредвиденных расходов = = Пункт 4 – Изменение величины резервов (резерва на возможные потери по ссудам, резерва под обесценение ценных бумаг, резервов прочим операциям).

6. Чистый доход до выплаты налога на прибыль = Пункт 5 + Непредвиденные доходы – Непредвиденные расходы.

7. Чистая прибыль (убыток) отчетного года = Пункт 6 – Налог на прибыль – Отсроченный налог на прибыль – Непредвиденные расходы после налогообложения. Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам (участникам) банка, называют капитализируемой прибылью.

Распределение чистой прибыли коммерческого банка

Чистая прибыль распределяется по следующим основным направлениям:

• отчисления в фонды накопления, (пополнение уставного и других фондов),

• отчисления в фонд специального назначения (потребления);

• отчисление в резервный фонд;

• выплата дивидендов акционерам (участникам).

Часть прибыли банка, отчисляемая в фонды накопления и специального назначения, носит целевой характер и расходуется на приобретение основных фондов, на социальное развитие коллектива банка, на потребительские и благотворительные цели.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, модернизация, приобретение объектов основных средств);

• премии, материальная помощь, вознаграждения, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверх установленных норм;

• затраты на мероприятия по охране здоровья и другие социальные расходы;

• выплата дивидендов акционерам (пайщикам) банка;

• расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

• уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт;

• внесение сумм в бюджет в виде санкций в соответствии с законодательством.

Часть прибыли направляется в резервный фонд — если он составляет менее 15% уставного капитала банка; ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

В соответствии с действующей практикой и положениями ЦБ РФ на формирование резервного фонда могут быть направлены не использованные на начало отчетного года остатки средств фондов образованных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, использование которых не снижает стоимости имущества банка и которые включают в расчет величины капитала.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, модернизация, приобретение объектов основных средств);

• премии, материальная помощь, вознаграждения, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверх установленных норм;

• затраты на мероприятия по охране здоровья и другие социальные расходы;

• выплата дивидендов акционерам (пайщикам) банка;

• расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

• уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт;

• внесение сумм в бюджет в виде санкций в соответствии с законодательством.

Часть прибыли направляется в резервный фонд — если он составляет менее 15% уставного капитала банка; ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

В соответствии с действующей практикой и положениями ЦБ РФ на формирование резервного фонда могут быть направлены не использованные на начало отчетного года остатки средств фондов образованных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, использование которых не снижает стоимости имущества банка и которые включают в расчет величины капитала.

Часть прибыли коммерческого банка для финансирования затрат на приобретение вычислительной техники, специального оборудования, средств связи, транспорта, т.е. для увеличения основных фондов направляется в специальный фонд накопления.

Для стимулирования трудовой деятельности персонала банка и социального развития коллектива определенная часть прибыли может отчисляться в фонды специального назначения (фонд материального поощрения и фонд социального развития). Использование средств фондов специального назначения осуществляется банком в соответствии с утвержденными сметами.

Распределение прибыли в акционерных банках должно осуществляться в соответствии с Федеральным законом «Об акционерных обществах», согласно которым распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) осуществляется общим собранием акционеров по результатам финансового года.

Следует подчеркнуть, что в соответствии с действующим законодательством выплата дивидендов — это право, а не обязанность акционерного общества. Собрание акционеров банка может вынести решение не выплачивать дивиденды по обыкновенным акциям, а использовать эти средства на другие цели. Дивиденды по привилегированным акциям должны обязательно выплачиваться, при недостатке прибыли они выплачиваются за счет средств резервного фонда.

Порядок использования прибыли и образования соответствующих фондов регламентируется учредительными документами кредитной организации и инструкциями Банка России.

Нераспределенная часть прибыли является источником финансирования затрат и расходов, не включаемых в состав расходов банка, к числу которых относятся: расходы по содержанию объектов непроизводственной сферы (учебных центров, медицинских учреждений и т.п.), расходы, связанные с организацией филиалов и представительств, затраты на добровольное страхование банковских операций и др.

МОСКВА, 26 авг — ПРАЙМ. Чистая прибыль банка «Санкт-Петербург» по МСФО в первом полугодии 2020 года выросла на 3,6% по сравнению с аналогичным периодом прошлого года, до 3,6 миллиарда рублей, говорится в сообщении кредитной организации.

«В этом году мы, как и вся мировая экономика, столкнулись с серьезными вызовами. Однако устойчивость нашей бизнес-модели и слаженная работа всего банка позволили не только уверенно пройти период карантина и оказать поддержку нашим клиентам, но и продемонстрировать рост чистой прибыли по сравнению с аналогичным периодом прошлого года. Сейчас клиентская активность возвращается на уровни февраля-марта, и это позволяет нам с осторожным оптимизмом смотреть на дальнейшую положительную динамику наших результатов», — приводятся в сообщении слова председателя правления банка Александра Савельева.

Выручка составила 17 миллиардов рублей, увеличившись на 10,5% по сравнению с первым полугодием прошлого года. Рентабельность капитала (ROАE) банка составила 8,8% против 9,2% за аналогичный период прошлого года. Чистый процентный доход по сравнению с первым полугодием 2019 года вырос на 11,2% и составил 12,3 миллиарда рублей. Чистый комиссионный доход вырос на 10% — до 3,3 миллиарда рублей.

Активы банка на 1 июля составили 671,4 миллиарда рублей, что на 0,3% меньше по сравнению с 1 января 2020 года. Средства клиентов на 1 июля составили 432,2 миллиарда рублей, увеличившись на 3,5% по сравнению с началом года.

Банк «Санкт-Петербург» — один из крупнейших частных банков России. Согласно данным рейтинга РИА Новости, на 1 июля банк занимал 18-е место в российской банковской системе.

Методические рекомендации

О порядке составления и представления кредитными организациями финансовой отчетности

Для обеспечения подготовки финансовой отчетности кредитными организациями Банк России предлагает использовать Методические рекомендации о порядке составления и представления кредитными организациями финансовой отчетности в соответствии с международными стандартами финансовой отчетности (далее — МСФО), разработанными Комитетом по Международным стандартам финансовой отчетности.

Глава 1. Общие положения

1.1. Для составления финансовой отчетности в соответствии с МСФО на базе российской бухгалтерской отчетности кредитные организации используют метод трансформации (далее — метод трансформации), то есть перегруппировывают статьи бухгалтерского баланса и отчета о прибылях и убытках, вносят необходимые корректировки и применяют профессиональные суждения.

1.2. Финансовая отчетность в соответствии с МСФО включает:

- баланс на отчетную дату;

- отчет о прибылях и убытках за отчетный период;

- отчет о движении денежных средств за отчетный период;

- отчет об изменениях собственных средств (капитала) за отчетный период;

- примечания к финансовой отчетности, в том числе принципы учетной политики по составлению финансовой отчетности.

1.3. Орган управления кредитной организации, в компетенцию которого входит утверждение учетной политики, утверждает учетную политику по составлению финансовой отчетности в соответствии с МСФО, а также структуру и содержание форм указанной финансовой отчетности.

1.4. Для составления финансовой отчетности в соответствии с МСФО кредитной организацией утверждается регламент составления финансовой отчетности, содержащий порядок подготовки, утверждения финансовой отчетности в соответствии с МСФО, включая ведомости перегруппировки и корректировок статей бухгалтерского баланса и отчета о прибылях и убытках, задокументированные профессиональные суждения (профессиональные мнения ответственных лиц кредитной организации, сформированные на базе объективной интерпретации имеющейся информации о конкретных операциях и сделках кредитной организации в соответствии с требованиями МСФО), а также порядок хранения указанной документации в течение сроков, установленных для российской отчетности в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России.

1.4.1. Регламент предусматривает:

- ответственных лиц кредитной организации, которым руководитель кредитной организации предоставляет право формировать профессиональные суждения по каждому из направлений деятельности кредитной организации и осуществлять основанные на этих профессиональных суждениях корректировки к российской бухгалтерской отчетности;

- должностных лиц из числа руководителей кредитной организации, которые обязаны проводить проверку объективности сформированных профессиональных суждений, и выполненных на основе этих суждений корректировок к российской бухгалтерской отчетности;

- подразделение кредитной организации, ответственное за обобщение всех корректировок к российской бухгалтерской отчетности, полученных от соответствующих подразделений кредитной организации, а также должностных лиц кредитной организации, осуществляющих проверку правильности обобщения всех корректировок к российской бухгалтерской отчетности для целей подготовки финансовой отчетности в соответствии с МСФО;

- порядок оформления, визирования, утверждения, подписания, хранения документации, включая ведомости перегруппировки, профессиональных суждений и основанных на этих профессиональных суждениях корректировок к российской бухгалтерской отчетности, а также других корректировок, включенных в финансовую отчетность кредитной организации в соответствии с МСФО;

- подписание финансовой отчетности кредитных организаций руководителем и главным бухгалтером, которые в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России, несут ответственность за достоверность финансовой отчетности.

Глава 2. Применение стандартов МСФО

В соответствии с МСФО финансовая отчетность считается составленной, если использованы все стандарты, действующие на начало отчетного периода, за который составляется финансовая отчетность.

Глава 3. Структура и содержание форм финансовой отчетности и примечаний к ней

3.1. Примерные формы, входящие в состав финансовой отчетности в соответствии с МСФО, приведены в Иллюстративной консолидированной финансовой отчетности, подготовленной в соответствии с МСФО (далее — Иллюстративная финансовая отчетность в соответствии с МСФО), изложенные в Приложении 1 к настоящим Методическим рекомендациям.

Примерные формы финансовой отчетности в соответствии с МСФО могут быть изменены кредитной организацией для обеспечения наилучшего отражения в финансовой отчетности, подготовленной в соответствии с МСФО, структуры и специфики операций кредитной организации, объема совершаемых операций, например, путем:

- введения дополнительных статей финансовой отчетности по операциям, размер и характер которых, исходя из принципа существенности, таков, что их отдельное представление в финансовой отчетности повысит прозрачность и качество информации, представленной в данной финансовой отчетности, а также будет способствовать адекватному восприятию финансовой отчетности пользователями;

- исключения либо объединения отдельных статей финансовой отчетности кредитной организации вследствие отсутствия либо несущественности объемов отдельных операций для обеспечения адекватного восприятия финансовой отчетности пользователями.

3.2. В примечания к финансовой отчетности включается существенная, полная и наиболее полезная информация для пользователей финансовой отчетности кредитной организации.

В частности:

- описание характера операций и основной деятельности кредитной организации, справочная информация о кредитной организации, включая количество работающих по состоянию на конец отчетного периода или среднее количество работающих за отчетный период. В случае если кредитная организация является дочерней или зависимой по отношению к другой компании, то в примечаниях указывается наименование и местонахождение материнской (головной) организации и т.д. (данная информация излагается в Примечании 1 «Основная деятельность Группы» Иллюстративной финансовой отчетности в соответствии с МСФО);

- вспомогательная (дополнительная) информация, которая не представлена в самой финансовой отчетности, но необходима для восприятия финансовой отчетности пользователями (например, характеристика экономической ситуации в стране (странах) или регионе (регионах), в которых осуществляет свою деятельность кредитная организация (данная информация излагается в Примечании 2 «Экономическая среда, в которой Группа осуществляет свою деятельность» Иллюстративной финансовой отчетности в соответствии с МСФО);

- констатация соответствия составленной финансовой отчетности требованиям МСФО, информация об основах подготовки финансовой отчетности, в том числе конкретная основа для подготовки финансовой отчетности (например, представленная финансовая отчетность является неконсолидированной или консолидированной) (данная информация излагается в Примечании 3 «Основы представления отчетности» Иллюстративной финансовой отчетности в соответствии с МСФО);

- принципы учетной политики, принятые кредитной организацией для целей подготовки финансовой отчетности и основанные на утвержденной учетной политике по подготовке и составлению финансовой отчетности по МСФО (данная информация излагается в Примечании 4 «Принципы учетной политики» Иллюстративной финансовой отчетности в соответствии с МСФО);

- дополнительная аналитическая информация по всем существенным статьям баланса, отчета о прибылях и убытках, отчета о движении денежных средств и отчета об изменении собственных средств (капитала) в соответствии с требованиями МСФО;

- характеристика деятельности кредитной организации по сегментам в соответствии с требованиями МСФО 14 «Сегментная отчетность»;

- описание деятельности кредитной организации по управлению финансовыми рисками, в том числе кредитным, рыночным, страновым, валютным, ликвидности, процентной ставки;

- описание условных обязательств кредитной организации и операций с производными финансовыми инструментами. В данном примечании раскрывается информация: о текущих и возможных судебных разбирательствах; обязательствах налогового, кредитного характера, а также связанных с финансированием капитальных вложений и операционной арендой; операциях с производными финансовыми инструментами; операциях с активами, находящимися на ответственном хранении, в залоге и т.д.;

- информация о справедливой стоимости финансовых инструментов, определяемая в соответствии с требованиями МСФО 39 «Финансовые инструменты: признание и оценка»;

- информация об операциях со связанными сторонами в соответствии с требованиями МСФО 24 «Раскрытие информации о связанных сторонах»;

- информация о существенных событиях, происшедших после отчетной даты, но до даты подписания финансовой отчетности руководством кредитной организации и заключения аудиторской организации;

- другая существенная информация о деятельности кредитной организации в отчетном периоде.

Примеры Примечаний к финансовой отчетности, включая Принципы учетной политики, приведены в Иллюстративной финансовой отчетности по МСФО.

Глава 4. Составление финансовой отчетности

4.1. При подготовке финансовой отчетности кредитными организациями применяется метод трансформации в соответствии с учетной политикой, принятой для целей подготовки финансовой отчетности в соответствии с МСФО.

4.2. Метод трансформации состоит из следующих этапов:

4.2.1. Первый этап представляет собой перегруппировку статей бухгалтерского баланса и отчета о прибылях и убытках, исходя из экономической сущности активов, обязательств, собственных средств, доходов и расходов кредитной организации для приведения их в соответствие с требованиями МСФО. Рекомендуемые алгоритмы перегруппировки статей баланса и отчета о прибылях и убытках приведены в Приложении 2 к настоящим Методическим рекомендациям.

4.2.2. Второй этап состоит в определении перечня необходимых корректировок статей бухгалтерского баланса и отчета о прибылях и убытках для приведения их в соответствие с требованиями МСФО, в том числе на основе профессиональных суждений руководства кредитной организации в целях:

- корректировки временных (отчетных) периодов, в которые были совершены операции либо образовались рассматриваемые активы, обязательства, источники собственных средств, доходы и расходы;

- оценки активов, обязательств, собственных средств, доходов и расходов кредитной организации в соответствии с МСФО.

Примерный Перечень возможных корректировок кредитной организации для подготовки баланса и отчета о прибылях и убытках методом трансформации приведен в Приложении 3 к настоящим Методическим рекомендациям.

4.2.3. Третий этап метода трансформации включает процедуру расчета сумм необходимых корректировок статей баланса и отчета о прибылях и убытках для приведения их в соответствие с требованиями МСФО.

4.3. Кредитным организациям необходимо формировать Отчет о движении денежных средств с использованием разработочных вспомогательных таблиц, а также корректировок, приведенных в Приложении 4 к настоящим Методическим рекомендациям, и на основе данных баланса и отчета о прибылях и убытках, подготовленных в соответствии с требованиями МСФО.

4.4. Кредитным организациям рекомендуется ежеквартально составлять финансовую отчетность в соответствии с МСФО.

4.5. Кредитные организации, впервые составляющие финансовую отчетность в соответствии с МСФО, за отчетные периоды, начинающиеся с 1 января 2004 года и заканчивающиеся 30 сентября 2004 года и 31 декабря 2004 года, могут не включать в свою финансовую отчетность сравнительные данные за соответствующие предыдущие отчетные периоды, начинавшиеся 1 января 2003 года и закончившиеся 30 сентября 2003 года и 31 декабря 2003 года.

4.6. Кредитные организации, ранее составлявшие финансовую отчетность в соответствии с МСФО, за отчетные периоды, начавшиеся до 1 января 2004 года, составляют финансовую отчетность в соответствии с МСФО 1 «Представление финансовой отчетности» и утвержденной учетной политикой.

4.7. В случае если кредитная организация контролирует деятельность других юридических лиц и/или владеет акциями (долями в уставном капитале) данных юридических лиц, то рекомендуется установить, являются ли данные юридические лица дочерними или зависимыми (ассоциированными) компаниями для данной кредитной организации (в соответствии с требованиями МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании», 28 «Учет инвестиций в ассоциированные компании»).

В случае если данные юридические лица являются дочерними или зависимыми (ассоциированными) компаниями для данной кредитной организации в соответствии с положениями вышеназванных стандартов, кредитной организацией подготавливается и представляется неконсолидированная финансовая отчетность в соответствии МСФО как самостоятельного юридического лица, а также консолидированная финансовая отчетность в соответствии МСФО группы, в которой кредитная организация является материнской.

Глава 5. Аудит финансовой отчетности

Годовая финансовая отчетность за отчетный период, начинающийся 1 января 2004 года и заканчивающийся 31 декабря 2004 года, подтверждается аудиторской организацией в соответствии со статьей 7 Федерального закона «Об аудиторской деятельности» (Собрание законодательства Российской Федерации, 2001, № 33 (часть I), ст. 3422; 2001, № 51, ст. 4829) и статьей 42 Федерального закона «О банках и банковской деятельности» (Ведомости Cъезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, № 27, ст. 357; Собрание законодательства Российской Федерации, 1996, № 6, ст. 492; 2001, № 26, ст. 2586). Рекомендации по отбору аудиторской организации для проведения аудита финансовой отчетности кредитной организации в соответствии МСФО приведены в Приложении 5 к настоящим Методическим рекомендациям. Аудиторское заключение, выражающее в установленной форме мнение о достоверности финансовой отчетности, представляется вместе с финансовой отчетностью.

Глава 6. Публикация финансовой отчетности

Кредитные организации до особых указаний Банка России самостоятельно принимают решение о целесообразности и способе публикации финансовой отчетности в соответствии с МСФО, подтвержденной аудиторской организацией.

Банк России рекомендует кредитным организациям публиковать финансовую отчетность, подготовленную в соответствии МСФО, подтвержденную аудиторской организацией, в отдельных публикациях, средствах массовой информации, в глобальной сети Интернет и т.д.

Глава 7. Представление и использование финансовой отчетности

7.1. Финансовая отчетность представляется кредитными организациями в территориальные учреждения Банка России в соответствии со сроками, установленными п. 3 Указания Банка России от 25 декабря 2003 года № 1363-У.

7.2. В течение 2004 и 2005 годов финансовая отчетность кредитных организаций, подготовленная в соответствии с МСФО, будет использоваться:

- Банком России — для осуществления анализа деятельности кредитных организаций при выполнении надзорных функций;

- руководством кредитных организаций — для целей анализа результатов деятельности кредитных организаций.

Глава 8. Обучение специалистов кредитных организаций

Банк России рекомендует кредитным организациям организовать обучение соответствующих категорий специалистов, занимающихся составлением финансовой отчетности в соответствии МСФО, теоретическим основам МСФО и практическим навыкам их применения.

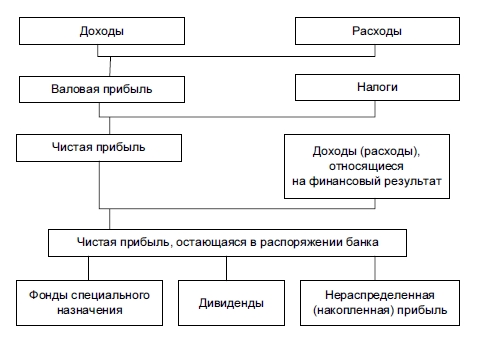

Прибыль — основной финансовый показатель результативности деятельности банка; размер прибыли банка важен для всех, кто имеет отношение к этой деятельности. Участники банка (пайщики или акционеры) заинтересованы в прибыли как норме дохода на вложенный капитал. Заемщики опосредованно заинтересованы в достаточности банковской прибыли — способность банка выдавать кредиты и делать иные вложения зависит от размера и структуры его собственного капитала, а прибыль — один из основных его источников. Объем прибыли в целом по банковской системе обеспечивает ее надежность, гарантирующую безопасность вкладов и наличие источников кредита, от которых зависят потребители банковских услуг.

В общем виде размер прибыли зависит от трех глобальных компонентов: доходов; расходов; налогов и иных обязательных платежей банка. В соответствии с этим модель формирования и в определенной мере использования (расходования) прибыли может быть представлена следующим образом (см. приводимую ниже схему и табл. 7.4, являющуюся продолжением табл. 7.3).

Общая схема формирования прибыли банка

ДОХОДЫ ОТ ПАССИВНЫХ ОПЕРАЦИЙ + ДОХОДЫ ОТ АКТИВНЫХ ОПЕРАЦИЙ

Таблица 7.4 Формирование и распределение прибыли банка

|

№ |

Доходы |

Квартал |

Квартал |

Итого |

|

Доходы (всего) Из них льготируемые |

||||

|

Расходы (всего) Из них не относимые на себестоимость |

||||

|

Валовая прибыль (доходы минус расходы) |

||||

|

! 3.2 • |

Налогооблагаемая прибыль |

|||

|

Налоги из прибыли |

||||

|

Суммы, списанные в убыток |

||||

|

Чистая прибыль (убыток) |

||||

|

Используемая чистая прибыль Отчисления в резервный фонд Отчисления в фонды накопления Отчисления в фонды специального назначения |

||||

|

Чистая прибыль не распределенная |

Уровень прибыльности нуждается в постоянном количественном и качественном анализе. Здесь может быть три подхода, взаимно дополняющих друг друга.

1. Выявление общей тенденции. Положительная оценка дается, если фиксируется тенденция роста уровня прибыльности в основном за счет процентной маржи

и/или непроцентных доходов. При этом элементы процентного и непроцентного дохода должны быть дополнительно оценены с точки зрения перспектив сохранения соответствующих источников в будущем. Оценка банка по прибыльности по крайней мере не повышается, если фиксируемая повышательная тенденция связана преимущественно с неустойчивыми и непредвиденными доходами.

Как при выявлении тенденции, так и в других случаях прибыль по видам деятельности оценивается: «по горизонтали» — в динамике за исследуемые периоды и «по вертикали» — в плане структуры прибыли.

2. Использование достаточно информативных финансовых коэффициентов (путем сравнения фактических значений либо с нормативными, либо с данными за другие периоды, либо с аналогичными данными других банков, групп банков, банковской системы региона или страны в целом). Здесь можно использовать, например, такие коэффициенты:

К1 = Прибыль за период /Активы (средний размер за период);

К2 = Прибыль до уплаты налогов / Активы;

КЗ = Прибыль / Собственный капитал банка;

К4 = Прибыль / Уставный капитал банка;

К5 = Дивиденд на одну акцию (пай) / Средняя цена акции (пая). Коэффициентный анализ позволяет выявлять количественные взаимосвязи между различными разделами и группами статей баланса банка и тем самым оценивать конкретные аспекты его деятельности. Число финансовых коэффициентов (соотношений), которые могут быть здесь использованы, ограничивается только числом счетов в балансе и отчете о прибылях и убытках. Такие соотношения, выраженные в процентах, обычно рассчитываются на год или иной период. Но в течение этого периода могут проявиться новые важные факторы, характеризующие, например, изменение состояния рынка, финансовой и экономической политики государства, правил регулирования и нормативов учета и т.п., задающие новые условия работы и новые тенденции (иной необходимый уровень финансовых коэффициентов). Этим и обусловлен тот факт, что не существует универсальных нормативов, с которыми банк мог бы уверенно сравнивать числовые значения показателей, характеризующих эффективность его работы. Поэтому коэффициентный анализ следует вести как процедуру качественной интерпретации экономического содержания финансовых коэффициентов на основе тенденций их изменения.

3. Применение факторного анализа. Суммарная прибыль отражает общий финансовый результат коммерческой деятельности банка, но этот результат, как уже было показано ранее, формируется под воздействием целого комплекса факторов, которые могут действовать в разных направлениях, вот почему факторы прибыльности нуждаются в «персональном» анализе.

Формула факторного анализа прибыли имеет следующий вид:

Прибыль = Собственный капитал х (Доход / Активы) х х (Активы / Собственный капитал) х (Прибыль / Доход),

или в агрегированной форме:

Пр = К1 хН1 хШхНЗ.

Расчет влияния на суммарную прибыль отдельных факторов ведется в следующем порядке.

Общее изменение прибыли:

Пр, — Пр0,

где Пр1 — прибыль за отчетный (текущий) период; Пр0 — то же за предыдущий период.

Влияние на прибыль изменения собственного капитала:

(К1-К0)хН1хН2хНЗ, где К1 — собственный капитал в отчетном периоде; КО — то же за предыдущий период; HI — уровень использования активов в отчетном периоде; Н2 — мультипликатор капитала в отчетном периоде; НЗ — уровень маржи прибыли в отчетном периоде.

Влияние на прибыль изменения уровня эффективности использования активов:

(Hl-Hl.O)xKl xH2xH3, где Н1.0 — уровень эффективности использования активов в предыдущем периоде.

Влияние на прибыль изменения структуры собственного капитала (мультипликатора капитала):

(Н2-Н2.0)хК1 хН1.0хНЗ,

где Н2.0 — мультипликатор собственного капитала в предыдущем периоде. Влияние на прибыль изменения размера маржи прибыли:

(НЗ-Н3.0)хК1 хН1.0хН2.0, где НЗ.О — маржа прибыли в предыдущем периоде.

Аналогичным образом можно проанализировать влияние разных факторов, от которых зависят отдельные составные части прибыли (доходов), например факторов процентной маржи.

Завершающей характеристикой прибыльности банка можно считать его рентабельность, или норму прибыли, которая представляет собой отношение массы прибыли к затраченному капиталу:

Р = (Пр/К)х 100%.

Эта общая формула имеет несколько вариантов. В мировой практике обобщающими показателями рентабельности принято считать отношение общей (балансовой) или чистой прибыли к УК, к собственному капиталу, к активам и т.п. Однако конкретные расчеты соответствующих показателей прибыльности зависят от принятых в стране правил учета и отчетности.

Так, в публикуемых отечественными банками бухгалтерских балансах недостаточно конкретной информации для уверенного расчета показателей рентабельности их капиталов. При расчете показателя рентабельности активов необходимо обеспечить сопоставимость числителя и знаменателя (всю годовую прибыль соотнести со среднегодовой суммой активов), что также весьма затруднительно.

В силу ряда причин наши банки, по сути, лишены возможности ориентироваться на устоявшиеся средние уровни показателей рентабельности банковского дела в стране и вынуждены проводить сравнения с индивидуальными показателями отдельных конкретных участников финансового рынка. Однако и такие сравнения

практически очень сложно проводить, так как они требуют сопоставимости данных, взятых из опубликованной финансовой отчетности, которая, в свою очередь, должна быть подтверждена аудиторской фирмой (аудитором). Между тем публикуемая банками отчетность ограничивается, как правило, данными на годовые даты и содержит узкую, к тому же недостаточно унифицированную базу балансовых данных.

По публикуемым сейчас годовым балансовым данным можно рассчитывать для отдельных банков показатели, характеризующие отношение балансовой прибыли к величине УК и сумме баланса на 1 января; в определенной мере рни будут говорить об эффективности работы соответствующих банков. Но эти показатели дают одностороннюю, а потому недостаточно ценную информацию.

Для аналитических целей иногда пользуются данными рейтинговых информационных агентств. Но достоверность их данных, получаемых путем запросов в самих же банках, никем и никак не подтверждается.

Наиболее распространенным является показатель нормы чистой прибыли на капитал банка, известный как показатель ROE (return on equity):

Данный показатель способен довольно точно характеризовать результативность средств, вкладываемых участниками (пайщиками, акционерами) в банк. При этом его величина в значительной степени зависит от соотношения собственного капитала и привлеченных средств в общей сумме баланса банка. Чем больше доля собственного капитала и, как считается, выше надежность банка, тем труднее ему обеспечивать высокую прибыльность своего капитала.

В наших условиях показатель, тождественный ROE, каждый банк может рассчитывать для себя сам. Сторонний исследователь способен рассчитать для банков показатель Р1 в виде отношения балансовой прибыли к величине собственного капитала банка.

Второй важнейший показатель эффективности работы банка — норма прибыльности активов (ROA — return on assets):

Р2 = Прибыль / Активы.

В западных странах этот показатель рассчитывается путем соотнесения чистой прибыли к общей сумме активов банка. В наших условиях при его расчете приходится использовать величину балансовой прибыли.

Показатели Р1 и Р2 не являются независимыми. Дело в том, что Р1 — показатель универсальный, синтезированный из двух параметров — прибыльности активов (Р2) и коэффициента достаточности капитала (РЗ):

rp|i Прибыль Гр^ Прибыль .-р,^ Капитал_____Прибыль Активы

Капитал Активы Активы Активы х Капитал

что означает: рентабельность деятельности банка находится в прямой зависимости от прибыльности активов и обратной — от коэффициента достаточности капитала. Другими словами, банку выгодно работать с минимальным обеспечением активов собственным капиталом.

Возможности роста нормы прибыли на капитал за счет коэффициента достаточности ограничены, так как рост активов должен подкрепляться за счет расширения ресурсной базы. Для наибольшей эффективности банку следовало бы иметь высокую долю вкладов и депозитов и низкую долю собственного капитала. Но в действительности многие банки не в состоянии оптимизировать отношение активов к капиталу и поэтому резервом увеличения Р1 остается Р2 — степень отдачи активов.

Фактические данные о рентабельности банковской деятельности в России в 2002 г., включая данные, позволяющие провести межотраслевые сравнения, приводятся в табл. 7.5.

Таблица 7.5 Источники формирования текущего финансового результата деятельности кредитных организаций, млн руб. (нарастающим итогом)

Таблица 7.6 Финансовый результат деятельности действовавших кредитных организаций

Таблица 7.7 Рентабельность капитала основных отраслей экономики РФ в 2002 г.

1 Отношение сальдированного финансового результата к величине капиталов и резервов организаций.

2 Отношение прибыли сектора к величине собственных капиталов по состоянию на конец 2002 г.

Рассмотренные выше показатели эффективности (прибыльности) являются ин-тегративными, т.е. вбирают в себя практически все аспекты деятельности банка. Вместе с тем целесообразно также регулярно рассчитывать частные показатели эффективности: отдельных центрой ответственности (филиалов, отделений, функциональных управлений и отделов); отдельных направлений работы (групп банковских операций, отдельных продуктов банка).

Операционные доходы и расходы банка — основная часть доходов и расходов банка, связанная с выполнением различных банковских операций. К операционным доходам коммерческого банка относят:

- начисленные и полученные проценты по ссудам, предоставленным юридическим и физическим лицам, по кредитам, предоставленным другим банкам;

- проценты, уплаченные банками-корреспондентами;

- плата за услуги по открытию и ведению расчетных, текущих, валютных, ссудных счетов;

- положительные курсовые разницы по операциям в иностранной валюте;

- возмещение клиентами почтовых, телеграфных, телефонных расходов;

- доходы от лизинговых, факторинговых, форфейтинговых, трастовых, информационных, консультационных услуг;

- доходы, полученные банком за работу по размещению государственных ценных бумаг на рынке;

- доходы от операций с ценными бумагами;

- доходы от участия в деятельности других организаций и т.п.

В состав операционных доходов не включаются доходы, полученные от продажи основных средств, доходы неоперационных подразделений (столовые, общежития), штрафы и пени, полученные по хозяйственным операциям. В международной практике к операционным доходам также не включают полученные дивиденды от вложений в дочерние компании и доходы от оперативного лизинга основных средств и нематериальных активов.

Операционные доходы учитываются на балансовом счете «Доходы», к которому открываются счета аналитического учета по видам доходов. В течение отчетного периода (не более квартала) доходы собираются на данном счете, а затем переносятся на счет «Прибыль».

При анализе структуры доходов банка операционные доходы делят на две части:

- процентные;

- прочие (непроцентные).

Считается, что чем выше доля операционных доходов в валовом доходе банка и устойчивее темпы их роста, тем выше активность банка на денежном рынке (однако, такой вывод следует корректировать с учетом качества полученных отдельных источников дохода).

Основной статьей операционных доходов отечественных банков являются процентные доходы. Их доля в структуре доходов отдельных банков составляет 70-85%. Наибольший удельный вес в структуре операционных доходов принадлежит доходам, полученным от предоставления кредитов. Доля доходов отечественных банков от операций с ценными бумагами, в отличие от зарубежных банков, остается относительно низкой, что является следствием недостаточной развитости отечественного фондового рынка.

В международной практике и формах отчетности отечественных банков агрегированный отчет о прибылях и убытках предусматривает классификацию доходов и расходов банка на процентные, комиссионные, другие операционные и непредвиденные. Такое деление позволяет в процессе анализа выявить стабильные и нестабильные источники формирования доходов кредитных организаций. В случае, если доход банка формируется из нестабильных источников (доход от дилинга на валютном рынке, рынке ценных бумаг, межбанковском рынке) рейтинг банка по показателю доходности должен снижаться.

К операционным расходам относят:

- проценты, выплаченные банком по привлеченным депозитам и займам на межбанковском рынке и у центрального банка;

- комиссии по услугам и корреспондентским отношениям, оказываемым клиентами и другими банками;

- выплаты процентов по облигациям, депозитам и депозитным сертификатам, другим источникам привлечения средств;

- комиссии по операциям с иностранной валютой, а также расходы по управлению и защите от валютных рисков;

- отрицательные курсовые разницы по операциям в иностранной валюте;

- расходы по инкассации выручки и перевозке банковских документов;

- оплата услуг вычислительных центров и содержание технических средств управления;

- расходы, связанные с изготовлением, приобретением и пересылкой бланков, магнитных носителей и других материалов, а также упаковочных материалов для денежных билетов и монеты;

- почтовые, телеграфные расходы по операциям клиентов;

- расходы на подготовку и переподготовку кадров (в пределах законодательно утвержденных норм и смет);

- оплата консультационных, информационных и аудиторских услуг (в соответствии с требованиями банковского законодательства);

- представительские расходы, связанные с деятельностью банка (в соответствии с установленными законодательством нормами);

- расходы на рекламу (в соответствии с установленными законодательством нормами);

- амортизационные отчисления по основным фондам;

- расходы, связанные с изготовлением и внедрением платежно-расчетных документов;

- расходы на ведение всех видов ремонта основных фондов;

- суммы, причитающиеся к уплате налогов.

Операционные расходы по действующим стандартам учета отражаются на балансовом счете «Расходы», к которому открываются счета аналитического учета в разрезе отдельных видов затрат банка.

Доля операционных затрат банка в общем объеме затрат, произведенных за период, свидетельствует об активности банка на рынке. Чем выше доля затрат по привлеченным средствам, тем выше активность банка (однако этот вывод должен быть уточнен с учетом затрат на привлечение отдельных видов ресурсов, которые по-разному влияют на уровень затрат, используемых инструментов и отражаются на ликвидности банка).

При оценке агрессивности банка на рынке следует использовать данные балансового отчета, которые позволяют оценить качество ресурсной базы банка. Расходы по оплате труда и содержанию банка (эксплуатационные и другие) относят в соответствии с правилами к другим операционным расходам. Более детальная классификация расходов позволяет проводить анализ качества доходной базы банка, уровня затрат по привлечению ресурсов, обеспечению функционирования банка.

(См. Активные операции, Процентный доход, Финансовый лизинг).