Содержание

Основание платежа

В поле 106 укажите:

- при перечислении страховых взносов – значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – двузначный буквенный код основания платежа (п. 7 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). Например, при перечислении текущих налогов указывайте код «ТП», а при погашении задолженности по требованию налоговой инспекции – код «ТР».

Полный перечень кодов основания платежа приведен в таблице.

Налоговый период

В поле 107 укажите:

- при перечислении страховых взносов – значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – 10-значный код налогового периода (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки – это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице.

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

| Код основания платежа (поле 106) | Какую дату указать в поле 107 |

|---|---|

| ТР | Срок уплаты, установленный в требовании налоговой инспекции об уплате налога |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дата завершения отсрочки |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве |

| ПР | Дата завершения приостановления взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита |

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2016 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2016 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

КВ.02.2016.

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2016 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

КВ.02.2015.

Номер документа – основания платежа

В поле 108 укажите:

- при перечислении страховых взносов – значение «0» (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – номер документа, на основании которого переводится платеж (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице.

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дата документа – основания платежа

В поле 109 укажите:

- при перечислении страховых взносов – значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – дату документа, на основании которого переводится платеж (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ» (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице.

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

Тип платежа

С 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно. Раньше в нем указывали тип платежа – пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

Назначение платежа

В поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

- фамилию, имя и отчество плательщика, чьи обязанности он исполняет;

- номер и дату доверенности, подтверждающей полномочия представителя;

- свои фамилию, имя и отчество.

Об этом сказано в письме ФНС России от 29 февраля 2016 г. № ЗН-4-1/3234.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

- в поле 106 – АП (задолженность по акту проверки);

- в поле 107 – 0;

- в поле 108 – 02.06.2016;

- в поле 109 – 250.

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

Печать

Для печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

Подписи

Для подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Примеры заполнения платежных поручений

Пример заполнения платежного поручения при перечислении НДС

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

17 апреля «Альфа» перечислила в бюджет 1/3 НДС (КБК 18210301000011000110) за I квартал в размере 17 000 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» – дату подписания декларации за I квартал – 17.04.2016.

В поле 107 «Налоговый период» – период, за который уплачивается налог, – I квартал 2016 года (КВ.01.2016).

Пример заполнения платежного поручения при перечислении авансового платежа по транспортному налогу

Московское ООО «Альфа» (ИНН 7708123456) имеет на балансе автомобиль, который зарегистрирован по местонахождению обособленного подразделения в г. Курске. Обособленное подразделение «Альфы» зарегистрировано в ИФНС России по г. Курску.

КПП обособленного подразделения – 463201001.

10 июля «Альфа» перечислила в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 400 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» – значение «0» (т. к. платеж относится к текущему периоду, а составление расчета по транспортному налогу Налоговым кодексом не предусмотрено).

В поле 107 «Налоговый период» – период, за который уплачивается налог, – II квартал 2016 года (КВ.02.2016).

Пример заполнения платежного поручения при перечислении минимального налога при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС № 43 по г. Москве. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам 2015 года сумма начисленного единого налога оказалась меньше 1 процента от суммы доходов. Поэтому организация платит минимальный налог. С учетом авансовых платежей, перечисленных в бюджет в течение года, сумма минимального налога к доплате составила 14 000 руб.

31 марта 2016 года «Альфа» сдала налоговую декларацию и перечислила минимальный налог в бюджет. При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается минимальный налог, – ГД.00.2015. КБК для минимального налога при упрощенке – 18210501050011000110.

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» – период, за который уплачивается авансовый платеж, – КВ.01.2016.

Пример заполнения платежного поручения при перечислении пеней по минимальному налогу при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС России № 43 по г. Москве. Объект налогообложения – «доходы».

16 октября «Альфа» перечисляет в бюджет пени по налогу за 2015 год на основании акта проверки налоговой инспекции от 1 октября 2016 года.

При заполнении платежного поручения в поле 104 бухгалтер указал КБК для перечисления пеней по минимальному налогу (182 1 05 01011 01 2100 110), в поле 106 – код акта налоговой проверки АП, в поле 107 – 0 (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Пример заполнения платежного поручения при перечислении НДФЛ налоговым агентом

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

«Альфа» имеет р/с 40702810400000001111 в АКБ «Надежный», к/с 30101810400000000222, БИК 044583222.

5 апреля «Альфа» перечислила в бюджет НДФЛ (КБК 18210102010011000110) за март в размере 39 000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 02.

Пример заполнения платежного поручения при перечислении НДФЛ индивидуальным предпринимателем

10 июля Иванов перечислил в бюджет НДФЛ (КБК 18210102020011000110) за 2015 год в размере 30 000 руб.

В платежном поручении в поле 8 «Наименование плательщика» Иванов указал следующие данные:

Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41//.

В поле 101 «Статус плательщика» указан код 09.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Иванова. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. Налог перечисляет ответственный участник консолидированной группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются «Торговая фирма «Гермес»» (зарегистрировано в г. Москве) и «Производственная фирма «Мастер»» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб., из которых:

- к уплате в федеральный бюджет – 300 000 руб.;

- к уплате в региональные бюджеты – 2 700 000 руб., в том числе:

- в бюджет г. Москвы по местонахождению «Альфы» – 1 000 000 руб.;

- в бюджет г. Москвы по местонахождению «Гермеса» – 1 000 000 руб.;

- в бюджет г. Санкт-Петербурга по местонахождению «Мастера» – 700 000 руб.

При заполнении платежных поручений в поле «Плательщик» указано наименование ответственного участника группы («Альфа»). В полях, предназначенных для указания ИНН и КПП плательщика, указаны также ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер указал код 21.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Альфы» составил одно платежное поручение и перечислил налог по своему местонахождению.

На региональные части авансового платежа бухгалтер «Альфы» составил:

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Гермеса»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. За ответственного участника налог уплачивает другой участник группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются ООО «Торговая фирма «Гермес»» (зарегистрировано в г. Москве) и ООО «Производственная фирма «Мастер»» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб., из которых:

- к уплате в федеральный бюджет – 300 000 руб.;

- к уплате в региональные бюджеты – 2 700 000 руб., в том числе:

- в бюджет г. Москвы по местонахождению «Альфы» – 1 000 000 руб.;

- в бюджет г. Москвы по местонахождению «Гермеса» – 1 000 000 руб.;

- в бюджет г. Санкт-Петербурга по местонахождению «Мастера» – 700 000 руб.

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

При заполнении платежного поручения в поле «Плательщик» указано наименование участника группы (ООО «Торговая фирма «Гермес»») и рядом в скобках – наименование ответственного участника группы («Альфа»). При этом в полях, предназначенных для указания ИНН и КПП плательщика, указаны ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер поставил код 22.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Гермеса» составил одно платежное поручение и перечислил налог по местонахождению ответственного участника группы («Альфы»).

На региональные части авансового платежа бухгалтер «Гермеса» составил:

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по своему местонахождению;

- платежное поручение на сумму 1 000 000 руб. на перечисление налога по местонахождению «Альфы»;

- платежное поручение на сумму 700 000 руб. на перечисление налога по местонахождению «Мастера».

Пример заполнения платежного поручения организации при перечислении пенсионных страховых взносов

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР – 087-108-044556.

15 апреля «Альфа» перечислила страховые взносы на обязательное пенсионное страхование (КБК 39210202010061000160) за март в размере 275 000 руб. 70 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежного поручения организации на перечисление недоимки, пеней по взносам на медицинское страхование в ФФОМС

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР – 087-108-044556.

15 апреля отделение ПФР вручило «Альфе» требование от 15 апреля 2016 г. № 3 об уплате недоимки, пеней по страховым взносам на обязательное медицинское страхование в бюджет ФФОМС. Сумма недоимки за январь текущего года – 275 000 руб. 70 коп., пеней – 6050,02 руб.

В этот же день «Альфа» самостоятельно перечислила недоимку и пени.

В платежном поручении на перечисление недоимки бухгалтер указал:

Пример заполнения платежного поручения при перечислении взносов на социальное страхование на случай временной нетрудоспособности и в связи с материнством

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ФСС России –7712345678.

2 июля «Альфа» перечислила страховые взносы на случай временной нетрудоспособности и в связи с материнством (КБК 39310202090071000160) за июнь в размере 9000 руб. 32 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежных поручений предпринимателя при перечислении взносов на собственное страхование

И.И. Иванова (ИНН 770812345678, СНИЛС 150-223-667 19) проживает по адресу: г. Москва, ул. Лесная, д. 69, кв. 120.

При постановке на учет во внебюджетных фондах предпринимателю присвоены номера:

- 087-108-044556 – регистрационный номер в Пенсионном фонде РФ;

- 408147122512466 – регистрационный номер в фондах обязательного медицинского страхования;

- 7731129170 – регистрационный номер в ФСС России.

Общая сумма доходов, полученных предпринимателем в I квартале, не превысила 300 000 руб. 2 апреля Иванова перечислила в бюджет страховые взносы за I квартал.

Иванова оформила:

- платежное поручение по взносам на обязательное пенсионное страхование на сумму 4839,12 руб.;

- платежное поручение по взносам на добровольное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 539,75 руб.;

- платежное поручение по взносам на обязательное медицинское страхование в ФФОМС – 949,21 руб.

В поле 8 «Наименование плательщика» Иванова указала следующие данные:

Иванова Ирина Ивановна (ИП)//г. Москва, ул. Лесная, д. 69, кв. 120)//.

В поле 101 «Статус плательщика» указан код 24.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Ивановой. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении страховых взносов за предпринимателя на основании исполнительного листа

ООО «Альфа» удерживает 50 процентов из зарплаты своего сотрудника – бывшего предпринимателя на основании исполнительного листа для перечисления на счет судебных приставов (задолженность по взносам на пенсионное страхование).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код «19». Этот код указывают организации, которые удерживают из доходов должника и перечисляют в бюджет суммы задолженности на основании исполнительного документа.

Так как в поле 101 указан код «19», «Альфа» должна указать идентификатор сведений о физическом лице в поле 108, а именно обозначение кода паспорта «01» и номер паспорта сотрудника без пробелов – 01;8009845678.

В поле 22 «Альфа» проставила «0» вместо уникального идентификатора начислений, так как идентификатор должен быть установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У).

В поле 104 некорректно указывать КБК, установленный для перечисления страховых взносов в Пенсионный фонд России, так как организация перечисляет задолженность сотрудника на счет судебных приставов. Для такой операции код КБК не установлен, поэтому «Альфа» проставила в поле 104 ноль.

В поле 105 «Альфа» указала ОКТМО по местонахождению службы – 45382000.

В полях 106, 107, 109 «Альфа» проставила нули (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н). Поле 110 заполнять не нужно (приказ Минфина России от 30 октября 2014 г. № 126н).

Пример заполнения платежного поручения при перечислении госпошлины

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) зарегистрировано в инспекции ФНС № 43 по г. Москве.

21 апреля «Альфа» перечислила в бюджет госпошлину за рассмотрение в Арбитражном суде г. Москвы искового заявления к ООО «Торговая фирма «Гермес»» о признании сделки недействительной (КБК 18210801000011000110) в размере 4000 руб. (условно).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

Пример заполнения платежного поручения при перечислении госпошлины по решению суда

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) проиграло судебный спор с Управлением ПФР № 2 по г. Москве и Московской области. Предмет спора – штраф за нарушение сроков представления сведений персонифицированного учета.

Арбитражный суд удовлетворил заявление Управления ПФР и взыскал с «Альфы» госпошлину за рассмотрение дела. В исполнительном документе на взыскание госпошлины указана сумма (2000 руб.) и уникальный идентификатор платежа (УИП) – 3713713713713311 (значения условные).

Наличие УИП в требовании об уплате госпошлины не освобождает организацию от указания других реквизитов, идентифицирующих платеж в бюджет (КПП и ОКТМО).

Администратором госпошлины за рассмотрение дел в судах является налоговая служба. Госпошлина уплачивается по месту совершения юридически значимого действия, то есть по местонахождению арбитражного суда (п. 3 ст. 333.18 НК РФ). Такой порядок действует и в том случае, если в исполнительном документе указаны реквизиты налоговой инспекции по местонахождению должника (письмо Казначейства России от 6 марта 2013 г. № 42-7.4-05/9.3-132).

Арбитражный суд расположен на территории, подведомственной ИФНС России № 43 по г. Москве. Поэтому в платежном поручении на уплату госпошлины бухгалтер «Альфы» указал:

- в поле 22: 16-значный код УИП (п. 2 Порядка, утвержденного Банком России от 19 июня 2012 г. № 383-П);

- в полях 16 «Получатель» и 105 «код ОКТМО» – реквизиты ИФНС по местонахождению суда;

- в поле 104 «КБК» – код бюджетной классификации госпошлины с указанием кода администратора 182 (налоговая служба).

Пример перечисления предпринимателем стоимости патента

Предприниматель И.И. Иванова занимается на территории Московской области деятельностью по ремонту одежды и применяет патентную систему налогообложения по виду деятельности «Ремонт и пошив швейных, меховых и кожаных изделий» с 1 апреля по 31 декабря.

21 апреля Иванова заплатила в бюджет первую часть стоимости патента в сумме 8908 руб. (условно), представив в банк платежное поручение.

19 октября Иванова перечислила вторую часть стоимости патента в сумме 17 817 руб. (условно), оформив платежное поручение.

Пример заполнения платежного поручения при перечислении торгового сбора в Москве

ООО «Альфа» ведет в Москве розничную торговлю через магазин с площадью торгового зала 65 кв. м. Магазин расположен в Центральном административном округе (территория ИНФС России № 8 по г. Москве).

Сумма торгового сбора за III квартал 2016 года составляет 60 750 руб. 26 октября «Альфа» передала в банк платежное поручение на перечисление торгового сбора в бюджет Москвы.

Добавить в «Нужное»

Обновление: 6 апреля 2017 г.

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П. Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля:

- раздел «101» предназначен для указания статуса составителя платежки;

- графы «102» и «103» служат для внесения КПП сторон расчетов;

- КБК содержится в поле «104»;

- знакоместо с шифром «105» используется для отображения ОКТМО;

- раздел «106» предназначен для фиксации основания платежа, а номер и дата такого документа указываются соответственно в реквизитах «108» и «109»;

- налоговый период отображается в графе «107»;

- подраздел «110» в настоящее время не оформляется.

В заключение приводим для ознакомления образец платежного поручения с полями за 2017 год. Он доступен по ссылке.

Скачать образец платежного поручения с номерами полей

Большинство предприятий при выборе способа оплаты вознаграждения за труд персоналу отдают свои предпочтения безналичным расчетам.

Большинство предприятий при выборе способа оплаты вознаграждения за труд персоналу отдают свои предпочтения безналичным расчетам.

Для сотрудников данный вариант получения зарплаты является наиболее удобным, нет необходимости получения наличности в кассе компании.

Для сотрудников бухгалтерии безналичная форма имеет много положительных моментов, сам процесс расчета с работниками является более облегченным.

Трудовое законодательство обязывает выплачивать зарплату своим подчиненным не реже одного раза в пол месяца, как правило, 30 число — выплата аванса за текущий месяц, 15 число следующего месяца — итоговый расчет за месяц.

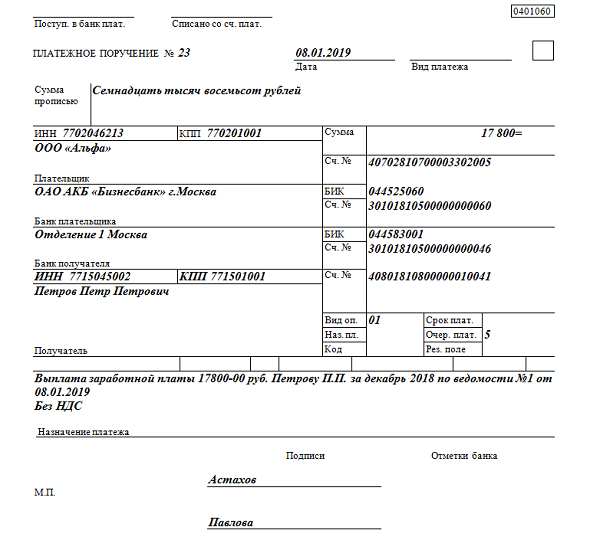

Как заполнить платежку для выплаты заработной платы на карту работника?

Перевод зарплаты трудящихся на их расчетные счета совершается при помощи платежного поручения. Следует запомнить, что день зачисления средств на счета подчиненных является днем выплаты вознаграждения за работу.

Опаздывать с оформлением платежного поручения не стоит, сроки обозначены налоговым законодательством.

Платежный документ для перевода заработной платы персоналу несложный в заполнении, но при направлении его в кредитное учреждение необходимо придерживаться требований:

- в поле «получатель платежа» фиксируются реквизиты банка, обозначенного в соглашении между банком и компанией, номер расчетного счета в соответствии с подписанным зарплатным проектом;

- в поле «сумма платежа»прописывается сумма, рассчитанная бухгалтерией для перечисления аванса или окончательного расчета по зарплате;

- в поле «назначение платежа» отражается период осуществления денежного перевода, к примеру, «перечисление аванса (заработной платы за первую половину месяца) за ноябрь 2018 года согласно ведомости №56 от 15 декабря 2018 года».

В качестве неукоснительного приложения к платежному поручению выступает реестр с указанием сумм по каждому сотруднику.

В качестве неукоснительного приложения к платежному поручению выступает реестр с указанием сумм по каждому сотруднику.

Если требуется перечислить зарплату только одному подчиненному, то заполнение платежного документа немного отличается:

- в назначении платежа делается отметка о характере выплаты (заработная плата за август 2018 года Иванову М.А.), номер лицевого счета, полагающаяся сумма к выплате;

- в поле получатель обозначается ФИО сотрудника;

- в графе счет получателя указывается счет сотрудника в кредитном учреждении.

Подробное заполнение всех полей платежного поручения .

Скачать образец

Образец платежного поручения при выплате зарплаты на карту работника – скачать.

Так выглядит образец:

Очередность платежа

Значение «очередность платежа» обозначает последовательность исполнения кредитным учреждением указаний клиента о списании денежных активов со счета владельца.

Значение «очередность платежа» обозначает последовательность исполнения кредитным учреждением указаний клиента о списании денежных активов со счета владельца.

Клиент может одновременно направить несколько платежек, также надзорные органы при наличии какой-либо задолженности вправе направлять на расчетный счет клиента инкассовые поручения.

Сотрудники банка должны понимать, какое из поручений необходимо выполнить в первую очередь.

В связи с этим необходимо внести информацию в поле 21 платежного поручения об очередности его исполнения в соответствии требованиями законодательства:

- обычные обстоятельства (ежемесячные) выплаты заработной платы, пособий по беременности и родам, больничных — 3;

- погашение задолженности перед работником по исполнительному листу — 2;

- выплаты физическому лицу по гражданско-правовому договору за предоставление услуг (не является заработной платой) — 5.

Особенности заполнения при перечислении аванса

Платежка для выплаты авансовой части заработной платы отличается от перевода окончательного расчета лишь назначением платежа.

В соответствующей графе прописывается, что осуществляется выплата зарплаты за первую половину месяца, обозначаются реквизиты платежной ведомости за период (месяц).

Аванс является лишь частью заработной платы, с нее не удерживаются налоги и взносы (медицинское, социальное страхование, пенсионные отчисления).

НДФЛ сотрудник бухгалтерии удерживает с доходов работников в последний день месяца, за который начислен заработок, или последний день работы трудящегося.

Все необходимые выплаты работодатель осуществляет самостоятельно.

На расчетный счет работнику допускается перечислять не только зарплату, но и иные суммы, необходимые для исполнения должностных обязанностей.

К таким выплатам относятся расходы на командировку, хозяйственные нужды.

В назначении платежа в подобном платежном поручении указывается, что сумма выдается под отчет на карту с указанием расчетного счета сотрудника.

Выводы

Трудящийся всегда может получить свою заработную плату через кассу компании, но для удобства в работе, быстроту и безопасность большинство работодателей выбирают безналичную форму.

Для получения зарплаты на пластиковую карту на имя директора предприятия сотрудником пишется заявление с указанием всех банковских реквизитов счета.

После этого данные проверяются сотрудником бухгалтерии, заработная плата перечисляется на счет сотрудника.

Главная → Статьи → Когда электронное платежное поручение можно считать оригиналом?

Налоговый орган требует от бюджетного учреждения представить оригинал платежного поручения, оформленного в электронном виде.

Будет ли считаться оригиналом платежное поручение с отметкой в верхней части, содержащей указание на ключ подписи и фамилию владельца подписи?

Согласно п. 7 Инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция), первичные и сводные учетные документы составляются на бумажных носителях или, при наличии технических возможностей субъекта учета, на машинных носителях – в виде электронного документа с использованием электронно-цифровой подписи (далее – электронный документ) (смотрите также ч. 5 ст. 9, ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете”, далее – Закон № 402-ФЗ).

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулирует Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи” (далее – Закон № 63-ФЗ). Так, информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе (п. 1 ст. 6 Закона № 63-ФЗ).

Платежное поручение – это расчетный (платежный) документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке (п. 1 ст. 863 ГК РФ, пп. 1.12, 5.1 Положения Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств” – далее Положение № 383-П).

Содержание и форма платежного поручения должны соответствовать требованиям закона и банковским правилам (п. 1 ст. 864 ГК РФ, п. 5.3 Положения № 383-П).

Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе (п. 5.4 Положения № 383-П).

Согласно п. 3.1 Национального стандарта РФ ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения” (утвержденного приказом Федерального агентства по техническому регулированию и метрологии от 17.10.2013 № 1185-ст) подлинник документа – это первый или единственный экземпляр документа (пп. 21). Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (пп. 23). Электронная копия документа – копия документа, созданная в электронной форме (пп. 24). Заверенная копия документа – копия документа, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (пп. 25).

Таким образом, подлинник платежного поручения формируется в единственном экземпляре либо в электронном виде, либо на бумажном носителе. Следовательно, подлинником (оригиналом) платежного поручения, сформированного в электронном виде, является сам электронный документ, составленный в установленном Банком России формате и подписанный квалифицированной электронной подписью.

Согласно п. 2 ст. 23 НК РФ истребуемые документы могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

В случае если истребуемые у налогоплательщика документы составлены в электронной форме по установленным ФНС России форматам, налогоплательщик вправе направить их в налоговый орган в электронной форме по телекоммуникационным каналам связи. Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи установлен приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Следовательно, если налоговый орган запрашивает подлинник (оригинал) платежного поручения, составленного в электронной форме, то полагаем, учреждение может передать платежное поручение в электронном виде только при наличии технических возможностей. Отметим, что формат платежного поручения ФНС не установлен.

Обратите внимание, что согласно ч. 8 ст. 9 Закона № 402-ФЗ в случае, если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством РФ, включаются в документы бухгалтерского учета (смотрите также ч. 9 ст. 10 Закона № 402-ФЗ).

В то же время в соответствии с ч. 6 ст. 9, ч. 7 ст. 10 Закона № 402-ФЗ и п. 7 Инструкции субъект учета, сформировавший электронный документ, обязан изготавливать за свой счет копии таких документов на бумажных носителях по письменному запросу других участников фактов хозяйственной жизни, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Следовательно, если в рассматриваемой ситуации у учреждения отсутствуют технические возможности по передаче подлинника платежного поручения, оформленного в электронном виде, то полагаем, по требованию налогового органа учреждение должно изготовить за свой счет копию платежного поручения на бумажном носителе (письмо ФНС РФ от 29.05.2013 № ЕД-4-3/9773@).

Согласно п. 3.26 Государственного стандарта РФ ГОСТ Р 6.30-2003 Унифицированные системы документации «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов”, утвержденного постановлением Госстандарта РФ от 03.03.2003 № 65-ст, при заверении соответствия копии документа подлиннику ниже реквизита «Подпись” проставляются: заверительная надпись: «Верно”, должность лица, заверившего копию; личная подпись; расшифровка подписи (инициалы, фамилия); дата заверения.

Разъяснения Минфина России о заверении копий документов, представляемых в налоговые органы, приведены в письме от 07.08.2014 № 03-02-РЗ/39142.

Ответ подготовил: Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа: Монако Ольга, рецензент службы Правового консалтинга ГАРАНТ, аудитор