Содержание

Создание резерва под обесценение финансовых вложений требуется в случае существенного уменьшения их стоимостной оценки. При каких факторах признается устойчивое уменьшение финвложений и как учитывать такие резервы в бухучете, расскажем далее.

Условия, при которых создается резерв под обесценение финвложений

Финансовые вложения — это внесение денежных средств (ДС) или иного имущества на счета сторонних компаний с целью последующего получения дохода. К ним, в частности, можно отнести:

- закупку ценных бумаг (ЦБ);

- приобретение дебиторки по договору уступки прав истребования;

- вложение в уставный капитал (УК) компаний;

- выдачу займов под проценты.

Алгоритм бухучета финвложений регламентирован ПБУ 19/02.

Порядок бухучета финансовых вложений см. в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Порядок создания резерва на обесценение финвложений удобно рассмотреть на примере ценных бумаг. Они подразделяются на обращающиеся и необращающиеся на фондовом рынке. Оценка обращающихся ЦБ производится на основании их рыночной стоимости, которая подлежит ежегодной переоценке. Оценка может также производиться ежемесячно или раз в квартал (п. 20 ПБУ 19/02).

В случае когда финвложения не обращаются на рынке, инвестор определяет их стоимостную оценку самостоятельно или с привлечением оценщика. Оценка в обязательном порядке осуществляется ежегодно или на конец каждого квартала (месяца) на усмотрение самой организации (п. 38 ПБУ 19/02).

Если по итогам проведения оценки выявлено стабильное уменьшение цены финвложений в ЦБ, фирма должна сформировать резерв под их обесценивание. Стабильным уменьшение цены финвложений признается при единовременном наличии следующих факторов (п. 37 ПБУ 19/02):

- На момент проведения оценки и на прошлую отчетную дату учетная стоимость вложений значительно превышает расчетную.

- В течение 12 месяцев расчетная стоимостная оценки изменялась исключительно в сторону уменьшения.

- На отчетную дату нет сведений о последующем увеличении цены финансовых активов компании.

Например, обесценение финвложений происходит при:

- банкротстве или присутствии признаков банкротства компании, в которую были вложены средства;

- невыплате или уменьшении выплат дивидендов или процентов;

- наличии на рынке аналогичных ЦБ по цене много ниже учетной стоимости той бумаги, которая числится в бухучете и т. д.

Счет 59 «Резервы под обесценение финансовых вложений»

Создание резерва под обесценивание финансовых вложений, а также его последующая корректировка и движение осуществляются с использованием счета 59.

Этот счет корреспондирует со счетом 91. Создание резервов, а также их увеличение фиксируются бухзаписью Дт 91 Кт 59. В случае увеличения расчетной цены или же выбытия вложений осуществляется обратная проводка: Дт 59 Кт 91.

Поскольку финвложения подразделяются на долгосрочные (срок погашения более года) и краткосрочные (менее 12 месяцев) и отображаются в разных строках и разделах бухотчетности, резервы под их обесценивание целесообразнее также разделить на краткосрочные и долгосрочные. Например, для учета резервов под обесценение долгосрочных вложений можно использовать счет 59.1, а для краткосрочных — счет 59.2. Аналитический учет должен быть организован по видам резервов.

Создан резерв под обесценение финвложений — проводка

Рассмотрим порядок создания и последующей корректировки резервов на примере.

ООО «Ассорти» владеет 10 акциями АО «Мир» общей стоимостью 150 000 руб. АО «Мир» ежеквартально выплачивает дивиденды своим акционерам. Однако за 2-й квартал 2016 года выплаты были просрочены, а за 3-й квартал 2016 года выплат не последовало вовсе.

В октябре 2016 года независимым оценщиком была проведена оценка, в заключении которой общая расчетная стоимость акций АО «Мир» составила 100 000 руб. На основании данного заключения было принято решение о создании резерва под обесценивание финвложений. Бухгалтер отразил эту операцию записью Дт 91.2 Кт 59 — 50 000 руб. (150 000 – 100 000).

ВАЖНО! В налоговом учете суммы резервов под обесценивание ЦБ не учитывают при подсчете налоговой прибыли (п. 10 ст. 270 НК РФ). В связи с этим между налоговым учетом и бухучетом образуются постоянные налоговые обязательства (ПНО).

С алгоритмом учета налоговых разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

По состоянию на 31.12.2016 финансовое положение АО «Мир» улучшилось, и общая расчетная стоимость акций составила 120 000 руб.

Бухгалтер отразил увеличение цены корректировочной записью Дт 59 Кт 91.1 — 20 000 руб. (120 000 – 100 000).

Итоги

Резерв под обесценение финвложений создается при наличии устойчивого снижения их стоимости. Учет движения таких резервов осуществляется на счете 59 и отображается в аналитике на его субсчетах в разрезе сроков (более или менее 12 месяцев), а также по видам резервов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Оставить комментарий | Читать комментарии

Романенко В.Г., к.э.н.

член ассоциации

«Межрегиональный союз оценщиков»

В связи с принятием нового федерального стандарта оценки стоимости машин и оборудования (ФСО 10) появилась возможность использования текущей ценовой информации для оценки машин на прошедшие даты. Это позволяет использовать многочисленные текущие данные о ценах предложений автомобилей, публикуемые в сети Internet на различных специализированных сайтах. Значительный объем предложений на текущую дату позволяет оценщику подобрать достаточное количество аналогов максимально схожих по ценообразующим факторам с объектом оценки, что гарантирует объективный результат оценки на текущую дату.

Однако для перевода значения рыночной стоимости с текущей даты на дату оценки «оценщик должен проанализировать динамику цен от даты оценки до даты наступления соответствующего события и внести соответствующие корректировки» (п.12 ФСО 10).

Применение в качестве таких корректировок только показателей инфляции ошибочно так как на прошедшую дату стоимость не только снижается вследствие инфляции, но и возрастает в связи с тем, что у объекта оценки снижается срок эксплуатации и его стоимость на прошедшую дату оценки возрастает, т.е. автомобиль становится более «новым».

Таким образом, чтобы эффективно применять положение указанного стандарта по оценке на прошедшую дату необходимо установить функциональную связь динамики цен от даты оценки до текущей даты или даты, на которую известна оценка рыночной стоимости.

В предыдущей статье рассматривались результаты исследования функциональной связи динамики цен от срока эксплуатации для автомобилей иностранного производства. В настоящей статье изложены результаты исследования оценки на прошедшую дату для популярных автомобилей отечественного производства. Приведена функциональная зависимость стоимости автотранспортных средств ( АТС) от срока эксплуатации для двух групп автомобилей, имеющих значительный вес на вторичном рынке:

- снятые с производства с 2013 года автомобили ВАЗ 2110 и ВАЗ 2115;

- производимые на дату исследования автомобили Калина, Приора, ВАЗ 2121(Нива).

Рассмотрен практический пример использования полученных результатов при проведении оценочной экспертизы.

Исследование было проведено по материалам сайта Auto.ru за февраль- март 2017 года, были проанализированы цены предложений на продажу более 4,5 тысяч автомобилей с годами эксплуатации от 1 года до 10 лет.

Автомобиль ВАЗ 2110 выпускался в России до 2007 года включительно, в 2008 году лицензия, технологии были переданы в Украину, где ВАЗ 2110 выпускался под брендом «Богдан» с 2010 по 2012 год включительно. В связи с этим данные по продажам ВАЗ 2110 за 2008,2009 год отсутствуют, т.к. автомобиль за эти годы не выпускался. Для исключения разрыва графика приведены условные значения стоимости ВАЗ 2110 за 2008 и 2009 год.

Ниже приведены данные по средней цене предложений вторичного рынка указанных марок по каждой группе.

Таблица 1

Автомобили снятые с производства, но активно продаваемые на вторичном рынке

Автомобили, выпускаемые на дату исследования

С целью возможности сравнительного анализа функциональной зависимости для АТС с различной стоимостью указанные средние цены по годам эксплуатации были приведены к единой базе первого года эксплуатации, т.е. все данные разделены на стоимость каждого АТС за 2012 год для первой группы и за 2016 год для второй группы. Поскольку исследование проводилось на февраль-март 2017 года, то срок эксплуатации автомобилей 2012 года выпуска первой группы принимался за 5 лет, 2011года выпуска- 6 лет и т.д, для второй группы- автомобили 2016 года –принимались за 1 год эксплуатации и т.д.

В табл. 3 показана величина снижения стоимости относительно стоимости первого года эксплуатации для первой группы АТС, среднее значение по маркам автомобилей для каждого года и дисперсия.

Как видно из таблицы 3 дисперсия относительно среднего значения не превышает 9,5%, что существенно ниже доверительного диапазона вероятностей (20%) оценки рыночной стоимости.

На рис.1 представлен график изменения среднего значения стоимости автомобилей первой группы от срока эксплуатации и аппроксимирующая функция. Последний год выпуска автомобилей — 2012, поэтому минимальный срок эксплуатации на дату исследования -5 лет.

Функция снижения стоимости от срока эксплуатации первой группы АТС (ФСС1) имеет вид:

ФСС 1(Т) = 1,1099е^-0,092(Т-4) (1),

где:

Т- срок эксплуатации в годах относительно текущей даты.

На рисунке показан прогноз функции снижения стоимости на три года относительно последнего года исследования, т.к. на вторичном рынке представлены автомобили с эксплуатацией от 5 до 17 лет. Достоверность аппроксимации функции относительно среднего значения стоимости составляет 99,69%.

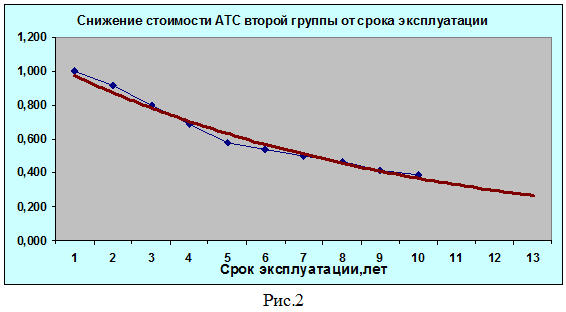

В табл. 4 показана величина снижения стоимости относительно стоимости первого года эксплуатации для второй группы АТС, среднее значение по маркам автомобилей для каждого года и дисперсия.

Как видно из таблицы 4 дисперсия относительно среднего значения не превышает 7%, что существенно ниже доверительного диапазона вероятностей (20%) оценки рыночной стоимости.

На рис.2 представлен график изменения среднего значения стоимости автомобилей второй группы от срока эксплуатации и аппроксимирующая функция.

Функция снижения стоимости второй группы АТС (ФСС2) имеет вид:

ФСС2(Т) = 1,0812е^-0,1075Т (2),

где:

Т- срок эксплуатации в годах относительно текущей даты.

Вид функциональной зависимости показан с прогнозом на три года относительно последнего года исследования, т.к. на вторичном рынке могут быть представлены автомобили с эксплуатацией до 13 лет и более. Достоверность аппроксимации функции относительно среднего значения стоимости АТС составляет 98,1%.

Используя инструменты Excel достаточно просто определить стоимость автомобиля на прошедшую дату, зная рыночную стоимость на текущую или другую дату.

Пример. Достаточно часто при оценке стоимости доли в ООО в случае выхода учредителя или наследовании необходимо рассчитать рыночную стоимость АТС на дату подачи заявления о выходе. Обычно эта дата отстоит от даты рассмотрения соответствующего иска в арбитражном суде на 1,5-2 года.

Пусть срок эксплуатации оцениваемого автомобиля ВАЗ 2115 на текущую дату составляет 8 лет 4 месяца (100/12 лет), срок эксплуатации этого автомобиля на дату подачи заявления о выходе учредителя из общества — 6 лет 7 месяцев (79/12 лет). Рыночная стоимость автомобиля на текущую дату С т.д – 130 тыс.руб.

Значение функции снижения стоимости на текущую дату и дату оценки определяем по формуле (1)

ФССтд(Т) = 1,1099 * е^-(0,092*(100/12-4)) = 0,74

ФССдо(Т) = 1,1099 * е^-(0,092*(79/12-4)) = 0,88

Коэффициент роста рыночной стоимости АТС на дату оценки относительно стоимости на текущую дату:

Кроста ст. = ФСС до(Т)/ ФСС тд(Т) = 1,189

Рыночная стоимость автомобиля на дату оценки равна:

Сд.о. = С т.д * Кроста ст. = 130 * 1,189 = 154,57 тыс.руб.

Для окончательного расчета необходимо учесть инфляцию за период с текущей даты до даты оценки.

Применение полученной функциональной зависимости для оценки на прошлую дату возможно для различных отечественных автомобилей аналогичных рассмотренным выше по стоимости, времени эксплуатации, объему двигателя, конструктивным решениям.

Поделиться ссылкой в социальных сетях:

Мы продолжаем анализ новых документов по методологии бухгалтерского учета, выпущенных недавно Минфином России. В этой статье В.В. Патров, д.э.н., профессор, Санкт-Петербургский государственный университет, и М.В. Семенова, к.э.н., аттестованный аудитор комментируют Положение по бухгалтерскому учету «Учет финансовых вложений», утвержденное приказом Минфина России от 10.12.2002 № 126н, который перед самым Новым годом (27 декабря 2002 года) был зарегистрирован Минюстом России.

Мы продолжаем анализ новых документов по методологии бухгалтерского учета, выпущенных недавно Минфином России. В этой статье В.В. Патров, д.э.н., профессор, Санкт-Петербургский государственный университет, и М.В. Семенова, к.э.н., аттестованный аудитор комментируют Положение по бухгалтерскому учету «Учет финансовых вложений», утвержденное приказом Минфина России от 10.12.2002 № 126н, который перед самым Новым годом (27 декабря 2002 года) был зарегистрирован Минюстом России.

Общие положения

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 06.03.1998 № 283, Минфин России приказом от 10.12.2002 № 126н утвердил Положение по бухгалтерскому учету «Учет финансовых положений» (ПБУ 19/02). Вышеуказанный приказ зарегистрирован в Минюсте РФ 27.12.2002, регистрационный номер 4085. Одновременно признан утратившим силу приказ Минфина России от 15.01.1997 № 2 «О порядке отражения в бухгалтерском учете операций с ценными бумагами».

ПБУ 19/02 вводится в действие, начиная с бухгалтерской отчетности за 2003 год, и распространяется на все организации (за исключением кредитных организаций и бюджетных учреждений), в том числе на профессиональных участников рынка ценных бумаг.

Понятие финансовых вложений

К сожалению, до сих пор ни в одном нормативном документе не было определения термина «финансовые вложения», что свидетельствовало об отсутствии единой концепции отнесения объектов к финансовым вложениям. Поэтому неслучайно перечни объектов, учитываемых в составе финансовых вложений, до появления ПБУ 19/02 и в данном ПБУ существенно различаются.

В п. 3 ПБУ 19/02 к финансовым вложениям отнесены:

1) ценные бумаги (государственные, муниципальные, корпоративные);

2) вклады в уставные (складочные) капиталы других организаций (в т.ч. дочерних и зависимых обществ);

3) предоставленные другим организациям займы;

4) депозитные вклады в кредитных организациях;

5) дебиторская задолженность, приобретенная на основании уступки права требования;

6) вклады организации-товарища по договору простого товарищества и пр.

По сравнению со старым порядком учета дополнительно к финансовым вложениям отнесены объекты под номерами 4, 5 и 6. Кроме того, если раньше перечень финансовых вложений был закрытым, то в ПБУ 17/02 он является открытым, т.е., по мнению авторов, могут быть и другие объекты финансовых вложений.

ПБУ 19/02 относит к финансовым вложениям только займы, предоставленные другим организациям, тогда как инструкция по применению плана счетов предписывает учитывать на счете 58 «Финансовые вложения» субсчет 3 «Предоставленные займы» и займы, предоставленные физическим лицам (кроме работников организации). Поскольку статус ПБУ выше, чем указанная Инструкция, в данном случае следует руководствоваться ПБУ 19/02.

В п. 2 ПБУ 19/02 перечислены три условия, которым должны отвечать активы для учета их в качестве финансовых вложений.

В п. 5 ПБУ 19/02 говорится, что организация самостоятельно выбирает единицу бухгалтерского учета финансовых вложений.

В зависимости от их характера, порядка приобретения и использования ею может быть серия, партия и т.п. При этом главным признаком совокупности, характеризующих единицу учета финансовых вложений, является их однородность.

В п. 6 ПБУ 19/02 указан основной принцип аналитического учета финансовых вложений — по организациям (эмитентам приобретенных ценных бумаг, заемщикам, в уставные (складочные) капиталы которых осуществлены финансовые вложения, держателей депозитных вкладов, простым товариществам и т.п.).

Кроме этого по некоторым финансовым вложениям следует иметь дополнительную информацию. По вкладам в уставные (складочные) капиталы и в простые товарищества — по видам финансовых вложений и т.д. Например, по ценным бумагам — название, номер, серию, количество, номинал, цену и дату покупки, цену и дату продажи и т.п.

То есть, ПБУ19/02 не содержит обязательного перечня реквизитов ценных бумаг, которые должны фиксироваться в аналитических регистрах бухгалтерского учета.

Более того, в ПБУ19/02 не предусмотрены требования к составлению специальных регистров, в которых отражается движение ценных бумаг, хранящихся в организации (ранее, согласно пункту 6 Порядка отражения в бухгалтерском учете операций с ценными бумагами, утвержденного приказом Минфина России от 15.01.1997 № 2, предусматривалось ведение Книги учета ценных бумаг).

В п.7 ПБУ 19/02 сказано, что особенности оценки и дополнительные правила раскрытия в бухгалтерской отчетности информации о финансовых вложениях в зависимые хозяйственные общества устанавливаются отдельным нормативным актом по бухгалтерскому учету. Такого нормативного акта в настоящее время еще нет.

Первоначальная оценка финансовых вложений

Согласно п. 8 ПБУ19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Определение первоначальной стоимости финансовых вложений, приобретенных за плату, дано в п. 9.

В п. 10 ПБУ 19/02 говорится, что если оплата финансовых вложений производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), то суммовые разницы возникающие до принятия финансовых вложений к бухгалтерскому учету, могут (подчеркнуто авторами) включаться в их первоначальную стоимость.

Если по материально-производственным запасам (п. 6 ПБУ 5/01) и основным средствам (п. 8 ПБУ 6/01) аналогичные суммовые разницы однозначно должны включаться в фактические затраты по приобретению вышеуказанных активов, то по некоторым финансовым вложениям они могут и не включаться. Дело в том, что в п. 11 ПБУ 19/02 сказано, что в случае несущественности величины затрат (в том числе и суммовых разниц) на приобретение ценных бумаг (по сравнению с суммой, уплачиваемой в соответствии с договором продавцу), они могут признаваться прочими операционными расходами (т.е. списываться на дебет счета 91.2 «Прочие расходы») в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

Проблем не возникнет, если оплата расходов и принятие к учету ценных бумаг будут иметь место в одном отчетном периоде. Если затраты возникнут раньше, то они могут быть отражены на каком-то промежуточном счете (например, счете 97 «Расходы будущих периодов»), с которого будут списаны на счет 91 «Прочие доходы и расходы» в периоде принятия к учету ценных бумаг.

Поскольку НК РФ рассматривает суммовые разницы как внереализационные доходы и расходы, увеличивающие (уменьшающие) налоговую базу в периоде их возникновения, то, по нашему мнению, целесообразно для сближения бухгалтерского и налогового учета не включать их в первоначальную стоимость финансовых вложений, а отражать их сразу на счетах учета финансовых результатов.

Следует отметить, что в пункте 11 ПБУ 19/02 говорится только об отрицательных разницах и ничего не сказано о случаях возникновения положительных разниц. По нашему мнению, их лучше списывать на операционные доходы.

В п. 13 ПБУ19/02 говорится о том, что первоначальной стоимостью полученных безвозмездно ценных бумаг признаётся их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Последняя определяется в зависимости от того, котируются или нет эти активы на рынке ценных бумаг.

В первом случае (если бумага обращается на организованном рынке ценных бумаг) это будет рыночная цена. Представляется, что в учетной политике организации, осуществляющей на регулярной основе сделки с ценными бумагами, должен быть установлен порядок определения их рыночных цен. Во втором случае — это сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг.

По договору простого товарищества организации-товарищи обязуются соединить свои вклады, которые могут быть в виде денег, имущества и т.п. Если об оценке вкладов в виде материально-производственных запасов и основных средств в ПБУ 5/01 и ПБУ 6/01 ничего не сказано, то в п. 15 ПБУ 19/02 говорится, что первоначальной стоимостью финансовых вложений, внесенных в счет вклада по договору простого товарищества, признается их денежная оценка, согласованная товарищами.

Если финансовые вложения приобретены за иностранную валюту, то их первоначальная стоимость определяется путем пересчета иностранной валюты в рубли по курсу Центрального банка РФ, действующему на дату принятия финансовых вложений к бухгалтерскому учету (п. 16 ПБУ 19/02).

В п. 17 ПБУ19/02 говорится об учетной стоимости ценных бумаг, не принадлежащих организации на праве собственности, хозяйственного ведения или оперативного управления, но находящихся в ее пользовании или распоряжении. Они должны приниматься к бухгалтерскому учету в оценке, предусмотренной в договоре. Скорее всего, в этом пункте речь идет об организациях, осуществляющих брокерскую деятельность на рынке ценных бумаг. Бумаги, приобретенные за счет клиентов, не являются собственностью брокерской компании, последняя совершает сделки купли-продажи таких бумаг (распоряжается бумагами) по поручению клиента.

Последующая оценка финансовых вложений

Согласно п. 18 ПБУ 19/02 первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ 19/02.

Для целей изменения первоначальной стоимости финансовые вложения подразделяются на две группы: по которым можно и по которым нельзя определить их текущую рыночную стоимость.

Финансовые вложения первой группы отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату (п. 20 ПБУ 19/02).

Разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их оценкой на предыдущую отчетную дату предписано относить коммерческими организациями на операционные доходы или расходы (т.е. на дебет или кредит счета 91 » Прочие доходы или расходы»), а некоммерческими организациями — на увеличение доходов или расходов в корреспонденции со счетом 58 «Финансовые вложения».

Ранее такая корректировка финансовых вложений предусматривалась п. 45 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н только по акциям, и на разницу предписывалось образовывать резерв под обесценение вложений в ценные бумаги (в случае, если рыночная стоимость меньше, чем стоимость, по которой бумаги приняты к бухгалтерскому учету). Переоценка иных ценных бумаг, приобретаемых с целью получения дохода от их реализации, по мере изменения котировки на фондовой бирже допускалась только у профессиональных участников (см. п. 44 вышеуказанного Положения).

Финансовые вложения второй группы подлежат отражению и в бухгалтерском учете и в бухгалтерской отчетности по первоначальной стоимости.

По долговым ценным бумагам (например, облигациям), по которым не определяется текущая рыночная стоимость, как и раньше разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно (по мере причитающегося по ним в соответствии с условиями выпуска дохода) относить коммерческими организациями на операционные доходы или расходы, а некоммерческими организациями — на уменьшение или увеличение расходов.

Особо следует отметить, что в состав финансовых вложений (см. п. 3) включаются, в частности, краткосрочные ценные бумаги, предоставленные другим организациям займы, депозитные вклады в кредитных организациях, а также дебиторская задолженность, приобретённая на основании уступки права требования.

Если эти активы выражены в иностранной валюте, то в соответствии с требованиями п. 7 ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденного приказом Минфина России от 10.01.2000 № 2н, их величина подлежит пересчету по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. В результате данного пересчёта образуются, как правило, курсовые разницы (положительные или отрицательные), на величину которых увеличивается или уменьшается стоимость финансовых вложений.

Выбытие финансовых вложений

В п. 25 ПБУ 19/02 перечислены основные направления выбытия финансовых вложений и сказано, что это выбытие признается в бухгалтерском учете на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в п. 2 ПБУ 19/02.

Порядок оценки выбывающих финансовых вложений зависит от их вида: ценные бумаги и все остальные финансовые вложения.Стоимость выбывающих ценных бумаг рассчитывается в зависимости от того, определяется по ним текущая рыночная стоимость или не определяется. Если она не определяется, то стоимость выбывающих ценных бумаг рассчитывается одним из трех способов:

1) по первоначальной стоимости каждой единицы бухгалтерского учета ценных бумаг;

2) по средней первоначальной стоимости;

3) способом ФИФО, т.е. по первоначальной стоимости первых по времени приобретения ценных бумаг.

Как видим, из четырех известных в российском бухгалтерском учете методов оценки активов в данном случае не применяется метод ЛИФО.

Для целей налогообложения в соответствии с п. 9 ст. 280 НК РФ выбывающие ценные бумаги могут оцениваться также тремя способами, но среди них нет средней первоначальной стоимости, и в то же время предусмотрен метод ЛИФО.

По каждой группе (виду) ценных бумаг в течение отчетного года должен применяться только один способ оценки (п. 31). В приложении к ПБУ 19/02 приведены цифровые примеры использования различных способов оценки при выбытии финансовых вложений. Если по ценным бумагам определяется текущая рыночная стоимость, то стоимость их при выбытии рассчитывается исходя из последней оценки. Все остальные выбывающие финансовые вложения (кроме ценных бумаг) оцениваются по первоначальной стоимости каждой выбывающей единицы.

Доходы и расходы по финансовым вложениям

Доходы по финансовым вложениям могут признаваться организацией самостоятельно или доходами от обычных видов деятельности, или прочими поступлениями (п. 34 ПБУ19/02). Это право предоставлено также п. 4 ПБУ 9/99. Однако исходя из п.п. 5 и 7 ПБУ 9/99, такая классификация доходов возможна только по доходам от участия в уставных (складочных) капиталах других организаций. Следовательно, доходы по остальным финансовым вложениям должны относиться к прочим поступлениям, в частности к операционным доходам. Отсюда логичным является отнесение к операционным расходам расходов, поименованных в п.п. 35 и 36. Если доходы по финансовым вложениям признаются организацией как доходы от обычных видов деятельности, то и расходы, связанные с обслуживанием этих финансовых вложений, должны классифицироваться как расходы по обычным видам деятельности. Об этом следовало сказать в разделе V ПБУ 19/02.

Обесценение финансовых вложений

В процессе хозяйственной деятельности организации её финансовые вложения, по которым не определяется их текущая рыночная стоимость, могут обесцениваться. Примерные причины этого перечислены в п. 37 ПБУ19/02. Из содержания этого пункта можно сделать вывод, что обесцениваться могут теоретически все виды финансовых вложений, однако на практике чаще всего обесцениваются ценные бумаги.

Порядок расчета суммы снижения стоимости (СС) ценных бумаг второй группы изложен в п. 37 ПБУ 19/02. По нашему мнению, СС можно рассчитать по формуле:

СС = ЭВП — ЭВФ (1)

где:

ЭВП — экономические выгоды (доходы), которые организация планировала получать;

ЭВФ — экономические выгоды (доходы) получаемые организацией.

После исчисления СС определяется расчетная стоимость ценных бумаг — (РС) по формуле:

РС = УС — СС (2)

где:

УС — учетная стоимость ценных бумаг (стоимость по которой ценные бумаги отражены в бухгалтерском учете).

Снижение стоимости ценных бумаг может быть устойчивым и неустойчивым.

В п. 37 ПБУ19/02 перечислены три условия, при наличии которых вышеуказанное снижение стоимости признается устойчивым. Проверка наличия условий устойчивого снижения стоимости должна проводиться по всем ценным бумагам, по которым наблюдаются признаки их обесценивания.

В случае устойчивого снижения стоимости ценных бумаг образуется резерв под обесценение финансовых вложений (Р): коммерческими организациями — за счет финансовых результатов (в составе операционных расходов), а некоммерческими организациями — за счет увеличения расходов. Сумма отчислений в резерв рассчитывается по формуле:

Р = УС — ЗС (3)

В бухгалтерской отчетности ценные бумаги показываются по учетной стоимости за минусом суммы образованного резерва под их обесценение.

Вышеуказанная проверка на обесценение финансовых вложений может проводиться организацией не только на конец года, но и на отчётные даты промежуточной бухгалтерской отчетности, т.е. на конец каждого квартала. При этом должно быть обеспечено подтверждение результатов указанной проверки. Как это сделать в ПБУ 19/02 не говорится, по нашему мнению необходимо составить соответствующий расчет с обоснованием соответствующих показателей (СС, ЭВП, ЭВФ и др.).

В дальнейшем расчетная стоимость финансовых вложений может или снижаться, или повышаться. В связи с этим необходимо корректировать сумму созданного резерва под обесценение финансовых вложений. При снижении расчетной стоимости резерв увеличивается, а при повышении — уменьшается. Сумма увеличения или уменьшения резерва относится у коммерческих организаций на финансовые результаты (в составе соответственно операционных расходов или доходов), у некоммерческих организаций — на увеличение или уменьшение расходов.

Из текста ПБУ 19/02 не вытекает необходимость списания неиспользованного резерва на конец отчётного года, т.е. остаток резерва является переходящим из года в год.

Списание резерва может быть в двух случаях:

1) если финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости;

2) при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений.

Списание резерва во втором случае должно быть отражено в конце отчетного периода, когда произошло выбытие финансовых вложений. Момент списания резерва в первом случае из текста ПБУ 19/02 не совсем ясен. Мы считаем, что это лучше делать в конце года.

На сумму списанного резерва у коммерческих организаций увеличиваются операционные доходы, а у некоммерческих организаций — уменьшаются расходы.

Раскрытие информации о финансовых вложениях в бухгалтерской отчетности

В п. 41 ПБУ19/02 сказано, что финансовые вложения должны отражаться в бухгалтерской отчетности с подразделением на краткосрочные и долгосрочные. В соответствии с п. 23 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 25.06.2000 г. № 60н, финансовые вложения являются краткосрочными, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты.

Остальные финансовые вложения являются долгосрочными.

В п. 42 ПБУ19/02 перечислен минимальный набор показателей по финансовым вложениям, которые подлежат раскрытию в бухгалтерской отчетности (с учетом требований существенности).

S: К финансовым вложениям (из перечисленного) носятся

-: вложения во внеоборотные активы

-: вклады в уставный капитал своей организации

+: инвестиции в ценные бумаги и уставные капиталы других организаций

-: все вышеперечисленное

S: Счет 58 «Финансовые вложения»

-: активный, калькуляционный

-: пассивный, фондовый

-: активно-пассивный

+: активный, инвентарный

S: На счете 58 не учитываются

-: паи, акции

-: векселя, облигации

+: займы полученные

S: В качестве вкладов в уставный капитал других организаций могут выступать

-: денежные средства

-: имущественные права

-: ценные бумаги

+: все активы, перечисленные выше

S: Денежные вложения в уставные капиталы других организаций сопровождаются записью в учете:

-: дебет 80 кредит 51, 76

-: дебет 75 кредит 51, 76

+: дебет 58 кредит 51, 76

-: дебет 58 кредит 91

S: Доходы, связанные с участием в уставных капиталах других организаций, учитываются по

-: кредиту 91 в полной сумме

+: кредиту 91 за минусом налога, удержанного у источника выплаты

-: кредиту 76 в полной сумме

-: кредиту 76 за минусом налога, удержанного у источника выплаты

S: К вложениям в долговые ценные бумаги относятся инвестиции в

+: облигации

-: акции

-: паи

+: депозитные сертификаты

S: Выберите верные утверждения:

-: вложения в форме денежного займа, как правило, безвозмездные

+: вложения в форме денежного займа, как правило, возмездные

-: доходы, полученные от оказания услуг по передаче в заем финансовых ресурсов при отсутствии лицензии на осуществление кредитных операций, не подлежат обложению НДС

+: доходы, полученные от оказания услуг по передаче в заем финансовых ресурсов при отсутствии лицензии на осуществление кредитных операций, подлежат обложению НДС

S: К отличительным особенностям финансовых вложений в простое товарищество не относится

-: отсутствие необходимости государственной регистрации

+: невозможность внесения имущества, принадлежащего организации на праве хозяйственного ведения

-: возможность внесения профессиональных знаний, навыков, умений, деловой репутации

-: паритетный характер вложений

S: Отвлечение доходов в резервы под обесценение финансовых вложений отражается в учете записью:

-: дебет 59 кредит 91

+: дебет 91 кредит 59

-: дебет 59 кредит 90

-: дебет 58 кредит 59

S: Частичная оплата финансовых активов (без получения соответствующих прав) принимается к учету как

-: кредиторская задолженность

+: дебиторская задолженность

-: доходы будущих периодов

-: финансовые вложения

S: К фактическим затратам, образующим финансовые вложения, не относятся

+: доходы по акциям

-: расходы, непосредственно связанные с приобретением акций

-: вознаграждения, уплачиваемые посредникам

-: информационные и консультационные услуги

S: Вложения в уставные капиталы других организаций неденежными вкладами признаются

+: прочими расходами

-: прочими доходами

-: текущими расходами

S: При просрочке исковой давности задолженность по денежному займу, обеспеченному векселем, отражается в учете:

-: дебет 91 кредит 76

-: дебет 58 кредит 91

-: дебет 62 кредит 91

+: дебет 91 кредит 58

S: Корректировка оценки вложений организации в ценные бумаги при отсутствии их рыночной стоимости производится с помощью

-: резервов предстоящих расходов

+: резервов под обесценение финансовых вложений

-: расходов будущих периодов

-: доходов будущих периодов

S: Счет 59

-: активный, инвентарный

-: активно-пассивный, расчетов

-: пассивный, фондовый

+: пассивный, регулирующий

S: Финансовые вложения принимаются к бухгалтерскому учету

-: по номинальной стоимости

-: по покупной стоимости

-: по рыночной стоимости

+: по фактическим затратам, понесенным инвестором

S: Какие утверждения являются неправильными:

+: вложения в уставные капиталы других организаций признаются реализацией

-: вложения в уставные капиталы других организаций не признаются реализацией

-: вложения в уставные капиталы других организаций освобождены от НДС

+: вложения в уставные капиталы других организаций облагаются НДС

S: Объекты основных средств, внесенные в счет вкладов в уставные капиталы других организаций, списываются по

-: первоначальной стоимости

-: рыночной стоимости

-: восстановительной стоимости

+: остаточной стоимости

S: Существенной считается величина доходов (расходов), отношение которых к общей сумме всех доходов (расходов) составляет не менее

-: 1%

+: 5%

-: 10%

-: 15%

S: Разница между суммой фактических затрат и номинальной стоимостью облигаций относится на

+: прочие доходы (расходы)

-: доходы (расходы) от обычных видов деятельности

-: текущие расходы

S: Отчуждение долговых ценных бумаг не может происходить в форме

-: погашения (выкупа)

-: продажи

-: индоссирования

+: эмиссии

S: Начисление процентов по предоставленным займам отражается в учете записью:

+: дебет 76 кредит 91

-: дебет 58 кредит 91

-: дебет 91 кредит 58

-: дебет 62 кредит 91

S: Принцип осмотрительности требует раскрытия в годовом бухгалтерском балансе информации о финансовых вложениях по

-: рыночной стоимости всегда

-: учетной стоимости, если она выше рыночной

-: учетной стоимости всегда

+: рыночной стоимости, если она ниже учетной

S: Создание резервов по обесценению финансовых вложений осуществляется за счет

-: доходов будущих периодов

-: доходов от обычных видов деятельности

+: прочих доходов

S: К финансовым вложениям (из перечисленных) не относятся

-: долговые ценные бумаги

+: векселя, выданные продавцу товаров

-: ценные бумаги, полученные в качестве вклада в уставный капитал

+: акции, выкупленные у акционеров данной организации

S: Затраты на информационные и консультационные услуги

-: обязательно включаются в первоначальную стоимость финансовых вложений

+: могут не включаться в первоначальную стоимость финансовых вложений

+: могут признаваться прочими операционными расходами

-: могут признаваться текущими расходами

S: Разница между оценкой вклада в уставный капитал другой организации и учетной стоимостью переданного имущества возникает на счете

8.3. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ

В бухгалтерском учете используют разные оценки стоимости финансовых вложений в зависимости от целей измерения.

Номинальной стоимостью финансовых вложений является стоимость, указанная в самом финансовом инструменте, принятая в договоре, записанная в реестре или напечатанная на ценной бумаге. Номинальная стоимость долевых инструментов показывает величину части уставного капитала, который они представляют, а долговых инструментов – величину обязательств заемщика, которые он обязуется погасить. Купля–продажа финансовых вложений не меняют номинальную стоимость, она остается постоянной в течение всего срока, на который оформлено данное вложение.

Объявленная эмитентом (организацией) стоимость, по которой ценные бумаги предлагаются при первичном размещении на рынке, представляет собой стоимость размещения, или эмиссионную стоимость, которая может быть выше или ниже номинальной стоимости финансовых вложений. Если эмиссионная стоимость превышает номинальную цену, то это означает, что ценная бумага размещается с премией, в результате чего образуется эмиссионный доход; в обратном случае при превышении номинальной стоимости над стоимостью размещения эмитент имеет убыток.

Стоимость, по которой финансовый инструмент обращается в дальнейшем на рынке (продается и покупается), представляет собой рыночную, или текущую, стоимость финансовых вложений, которая определяется в конкретный момент величиной номинальной стоимости, ликвидностью вложений и величиной приносимого дохода.

При определении рыночной стоимости необходимо руководствоваться постановлением Федеральной комиссии по рынку ценных бумаг от 24 декабря 2003 г. № 03–52/пс «Об утверждении Порядка расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли, и установлении предельной границы колебаний рыночной цены».

Финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов. Первоначальная стоимость включает покупную стоимость (эмиссионную или рыночную) и прямые расходы по приобретению финансовых вложений (вознаграждение финансового брокера, проценты по заемным средствам, использованным на приобретение вложений, прочие прямые расходы на приобретение).

Фактическими расходами, формирующими первоначальную стоимость финансовых вложений, признаются:

• вложения по вкладам в уставный капитал организации – денежная оценка вложений, согласованная учредителями (участниками) организации;

• вложения, внесенные в счет вклада организации – товарища по договору простого товарищества, – по стоимости их отражения в бухгалтерском балансе на дату вступления договора товарищества в силу;

• вложения, полученные безвозмездно, – их рыночная стоимость на дату принятия вложений к учету;

• вложения, приобретенные по договорам, предусматривающим исполнение обязательств неденежными средствами, – по стоимости активов, переданных или подлежащих передаче организацией в счет выполнения условий договора.

Фактические расходы по приобретению финансовых вложений определяют с учетом курсовых разниц, возникающих при оплате в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Если по приобретенным финансовым вложениям основную часть расходов составляют затраты, уплачиваемые по договору продавцу, то остальные расходы по приобретению данных вложений могут быть признаны организацией в качестве прочих расходов, т.е. могут учитываться на счете 91 «Прочие доходы и расходы», а не на счете 58 «Финансовые вложения».

После принятия финансовых вложений к учету их стоимость подлежит периодической корректировке, которая проводится прямым способом для вложений, имеющих рыночную стоимость, и косвенным способом – для вложений, по которым рыночная стоимость не определена. В первом случае организация обязана отразить в балансе финансовые вложения по рыночным ценам. Для этого проводят их переоценку и разницу между рыночной стоимостью и предыдущей балансовой оценкой (рыночной или первоначальной, при приобретении объектов в отчетном периоде) относят на счета прочих доходов и расходов. Во втором случае вместо переоценки проводят начисление резерва под обесценение финансовых вложений, если стоимость или доходность этих вложений падает. При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости.

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывают по учетной стоимости за вычетом суммы резерва.

Оценка финансовых вложений при их выбытии (погашении, продаже, безвозмездной передаче, передаче в счет вклада в уставный капитал другой организации и пр.) осуществляется непосредственно на момент выбытия. Финансовые вложения, по которым определяется текущая рыночная цена, оценивают исходя из их последней оценки.

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов:

1) по первоначальной стоимости каждого финансового вложения;

2) по средней первоначальной стоимости;

3) по первоначальной стоимости первых по времени приобретения финансовых вложений (ФИФО).

Пример 8.1. Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, числящейся на балансе организации, составила в отчетном периоде 52,42 руб. Соответственно стоимость выбывших ценных бумаг равна 11 000 руб., а стоимость оставшихся ценных бумаг на конец периода – 56 100 руб.

При способе ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным):

80 шт. + 70 шт. + 60 шт. = 40 руб. ? 210 шт. = 8400 руб.

Стоимость оставшихся на конец периода ценных бумаг составит:

40 руб. ? 790 шт. = 31 600 руб.

80 руб. ? 50 шт. = 4000 руб.

100 руб. ? 100 шт. = 10 000 руб.

90 руб. ? 60 шт. = 5400 руб.

110 руб. ? 70 шт. = 7700 руб.

Всего 1070 шт. на 58 700 руб.

Оценка ценных бумаг при способе ФИФО основана на допущении, согласно которому ценные бумаги продаются в течение месяца в последовательности их поступления, т.е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретения ценных бумаг с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого способа оценка ценных бумаг, находящихся в остатке на конец месяца, проводится по фактической стоимости последних по времени приобретения ценных бумаг, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретения ценных бумаг. Стоимость реализованных (выбывших) ценных бумаг определяют путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Способ формирования первоначальной стоимости ценных бумаг, а также критерий существенности необходимо закрепить в учетной политике организации.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке