Содержание

- Правило 1. Правильно определяйте состав компенсационных выплат

- Правило 2. Доплаты и надбавки начисляйте в размерах, не менее установленных в ТК РФ

- Правило 3. Компенсационные выплаты облагают НДФЛ

- Правило 4. Компенсационные выплаты включают в расходы по налогу на прибыль

- Правило 5. Компенсационные выплаты учитывают при расчете среднего заработка

- Правило 6. Компенсационные выплаты учитывают при расчете пособия по временной нетрудоспособности и детских пособий

- Подведем итоги

С 1 января 2020 г. зарплата работников бюджетных организаций будет состоять из оклада, стимулирующих выплат (надбавки и премии) и компенсирующих доплат. Последние включают в себя в том числе доплаты за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника <*>.

При этом <*>:

— доплата за совмещение профессий (должностей) — это выплата, устанавливаемая работникам, которые наряду с основной работой в течение своего рабочего дня (смены) выполняют дополнительную работу по другой профессии (должности);

— доплата за расширение зон обслуживания (увеличение объема работы) выплачивается работникам, которые в рамках рабочего времени параллельно с основной работой выполняют обязанности по такой же должности (профессии).

Важно!

Обязательным условием для установления доплаты за совмещение профессий (должностей) и расширение зон обслуживания (увеличение объема работы) является наличие в штатном расписании вакансии по совмещаемой профессии (должности) <*>;

— доплата за исполнение обязанностей временно отсутствующего работника устанавливается за выполнение работником наряду с основной работой обязанностей как по другой, так и по такой же должности (профессии) в рамках своего рабочего времени.

На заметку

Доплаты за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника (далее — доплаты за совмещение) не устанавливаются в случаях, когда работа по другой профессии (должности) предусмотрена трудовым договором (контрактом), должностной (рабочей) инструкцией <*>.

Размеры доплат за совмещение зависят от объема дополнительной работы. При этом доплаты могут устанавливаться одному или нескольким работникам в пределах оклада по совмещаемой профессии (должности). Сроки совмещения и размер доплаты устанавливаются каждому конкретному работнику приказом (распоряжением) нанимателя с письменного согласия работника <*>.

Для работников бюджетных организаций, зарплата которых рассчитывается на основе месячных окладов, рекомендуем доплату за совмещение рассчитывать пропорционально времени совмещения по формуле <*>:

Формула 1

С 2020 г. оклад по совмещаемой профессии (должности) рассчитывается по формуле:

Формула 2

Пример. Расчет доплаты за совмещение профессии уборщика служебных помещений

Работник бюджетной организации 15 рабочих дней совмещает профессию уборщика служебных помещений с доплатой за совмещение 70% оклада уборщика. В организации установлена пятидневная рабочая неделя. По графику работы в месяце совмещения 22 рабочих дня.

Профессия уборщика служебных помещений тарифицируется 1-м разрядом работы <*>. Кратный размер базовой ставки по данной профессии составляет 1,00 <*>. Оклад по совмещаемой профессии составит 180 руб. (180 руб. x 1,00).

Следовательно, сумма доплаты работнику за совмещение профессии уборщика служебных помещений составит 85,91 руб. (180 руб. / 22 дня x 70% x 15 дней).

Если в организации введена почасовая оплата труда работников, размер доплаты каждому конкретному работнику рекомендуем определять следующим образом <*>:

Формула 3

При этом часовой оклад по совмещаемой профессии (должности) в этом случае будет определяться по формуле <*>:

Формула 4

Пример. Расчет доплаты за совмещение при введении в организации почасовой оплаты труда

На основании данных предыдущего примера рассчитаем доплату за совмещение работнику, совмещающему основную работу с дополнительной в течение 120 часов.

Для расчета доплаты примем среднемесячную расчетную норму рабочего времени для пятидневной рабочей недели, которая на текущий год (условно) составляет 170 часов (2040 часов / 12 месяцев).

Выбор варианта решения задачи и реализация выбранного варианта:

Почти что второй оклад, но оклад может больше базовой ставки при переработке. И оклад входит в базу остальных начислений. Почти премия за напряженную работу в отдельных подразделениях.

Вариантов реализации надбавки, пропорционально отработанному времени несколько.

Например, //infostart.ru/public/317815/

1) можно просто увеличить показатель Оклад в штатном расписании для указанных подразделений. Но надо без печати и подписания доп.соглашений.

2) можно использовать новый типовой функционал доплат:

— доплаты за совмещение профессий, исполнение обязанностей https://its.1c.ru/db/staff1c#content:33656:hdoc . Н

— доплаты за расширение зон обслуживания (увеличение объема работ) https://its.1c.ru/db/staff1c#content:34719:hdoc

В обоих случаях надо включать функциональную опцию и периодически вводить документы «Совмещение должностей». Пусть даже на долгий период(например, несколько месяцев, квартал).

3) можно создать своё начисление, задать его для нужных позиций Штатного расписания и задать нужные базовые суммы по должностям. Установить использование доплаты работающим сейчас сотрудникам. В будущие приёмы надбавка подтянется автоматически из позиции Штатного расписания. Выбрал этот вариант.

Решение:

1) По аналогии с Окладом создан показатель «НадбавкаЗаОборот», вводимый в Штатное расписание для каждой должности свой(20000, 10000, 5000).

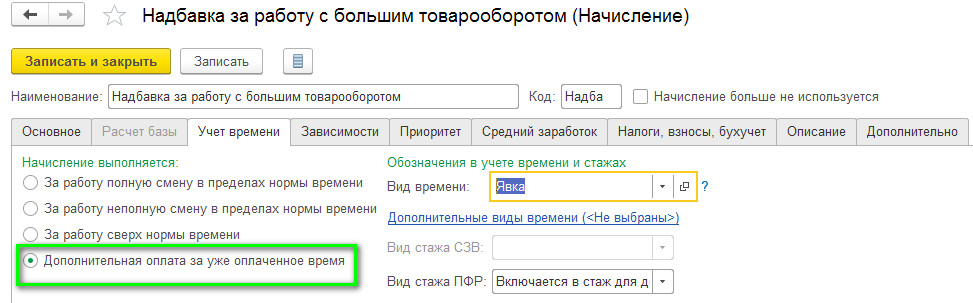

2) Создал одно начисление «Надбавка за работу с большим товарооборотом» с коэффициентами графика (обычно 1 или 0.5) и отработанного времени (обычно 1 или 0,5)

Единая формула для любой позиции «Подразделение\Должность»:

НадбавкаЗаОборот * Мин(1, ВремяВЧасах/НормаЧасов, ДоляНеполногоРабочегоВремени)

где НадбавкаЗаОборот – базовая сумма надбавки,

ВремяВЧасах – фактически отработанное время (в часах),

НормаЧасов – плановое время (в часах),

ДоляНеполногоРабочегоВремени – аналог КоличествоСтавок в приёме.

Доля неполного рабочего времени рассчитывается как отношение длительности рабочей недели графика неполного рабочего времени к длительности графика полного рабочего времени.

Включать в ФОТ и в аванс как оклад не надо. Как премия, только в конце месяца.

Поскольку это надбавка за уже оплаченное окладом время:

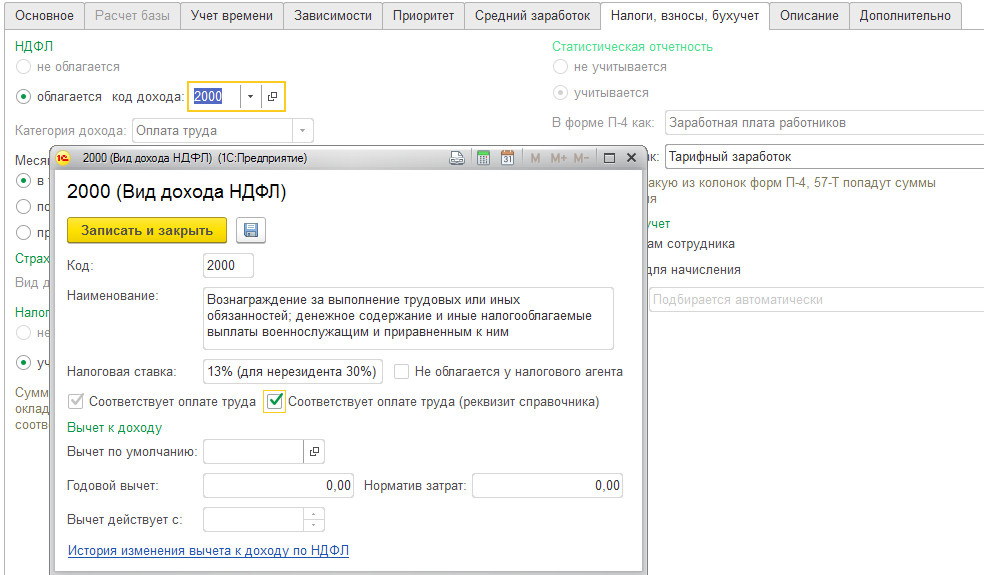

По налогу отразим как оклад. Код дохода 2000:

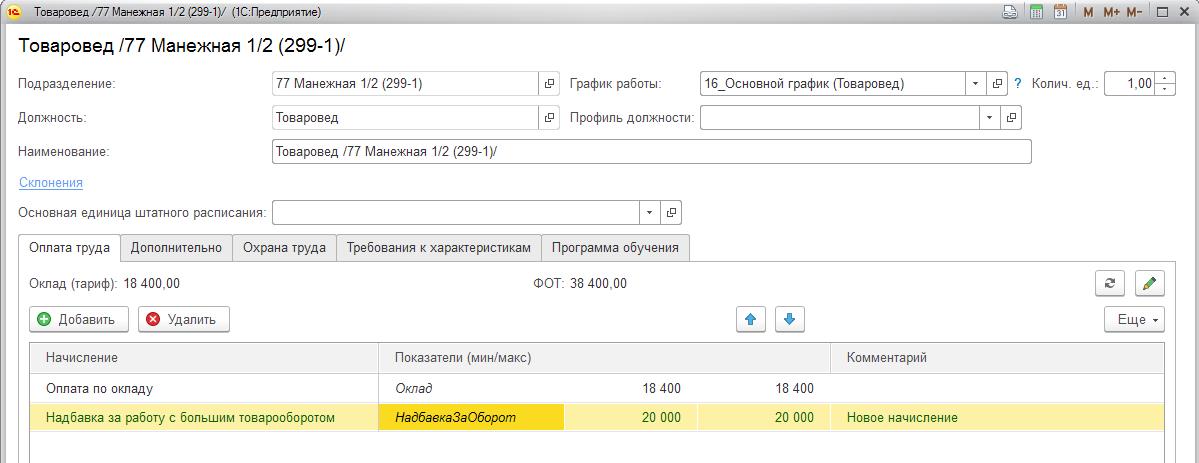

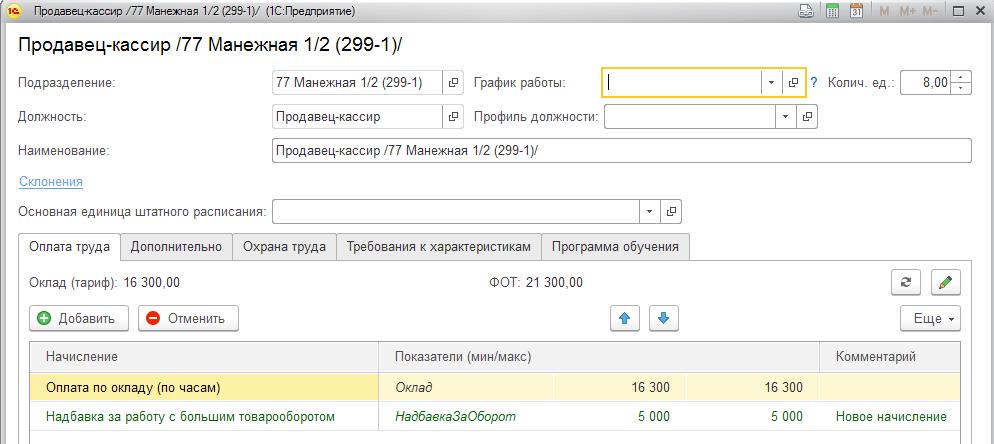

3) на примере одного магазина изменил Штатное расписание с 01.11.2019 для должностей: Продавец-кассир, Старший продавец-кассир, Товаровед:

Для каждой должности своё значение показателя:

4) сотрудникам этого магазина назначил новое плановое начисление «Надбавка за работу с большим товарооборотом» через документ Изменение плановых начислений:

5) начислил зарплату за Ноябрь общий, заполнив по всем:

Видно, что учтён коэф. графика ДоляНеполногоРабочегоВремени 0,5.

Статьей 151 ТК РФ «Оплата труда при совмещении профессий и исполнении обязанностей временно отсутствующего работника» определено, что работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора.

Статья 151 ТК РФ является своего рода продолжением ст. 149 ТК РФ в части оплаты труда при совмещении профессий (должностей).

По отношению к рабочим речь идет о совмещении профессий, а по отношению к служащим — о совмещении должностей. Профессии присваиваются на основании Единого тарифно-квалификационного справочника профессий рабочих (ЕТКС) или Квалификационного справочника (КС) профессий рабочих, не вошедших в ЕТКС. Специалисты и служащие занимают должности.

Совмещение профессий (должностей) целесообразно производить в пределах той категории персонала, к которой относится данный работник (рабочие, служащие и др.).

Под совмещением профессий (должностей) понимается выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии (должности).

Отличие от совместительства состоит в том, что работник помимо основной работы выполняет другую работу в пределах установленной для основной работы продолжительности рабочего времени за счет интенсивности (уплотнения) работы в течение рабочего дня.

Выполнение работником наряду со своей основной работой дополнительного объема работ, но уже по той же профессии (должности), рассматривается как расширение зон обслуживания или увеличение объема выполняемых работ (не является совмещением).

Как те, так и другие виды работ допускаются на одном и том же предприятии, в учреждении, организации с согласия работника в течение установленной законодательством продолжительности рабочего дня (смены), если это экономически целесообразно и не ведет к ухудшению качества продукции, выполняемых работ, обслуживания населения.

Понятие расширения зон обслуживания или увеличения объема выполняемых работ дано в ст. 423 ТК РФ «Применение законов и иных нормативных правовых актов». В ней установлено, что впредь до приведения законов и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с ТК РФ законы и иные правовые акты Российской Федерации, а также законодательные акты бывшего Союза ССР, действующие на территории Российской Федерации в пределах и порядке, которые предусмотрены Конституцией Российской Федерации, постановлением Верховного Совета РСФСР от 12 декабря 1991 г. № 2014-1 «О ратификации Соглашения о создании Содружества Независимых Государств», применяются постольку, поскольку они не противоречат ТК РФ.

Изданные до введения в действие ТК РФ нормативные правовые акты Президента РФ, Правительства РФ и применяемые на территории Российской Федерации постановления Правительства СССР по вопросам, которые в соответствии с ТК РФ могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих федеральных законов.

В соответствии с постановлением Совета Министров СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» Государственным комитетом СССР по труду и социальным вопросам совместно с Министерством финансов СССР и Всесоюзным Центральным Советом Профессиональных Союзов разработана от 14 мая 1982 г. № 53-ВЛ Инструкция по применению постановления Совета Министров СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)». В ней определено, что такое расширение зон обслуживания и увеличение объема выполняемых работ.

При временном отсутствии работника (например, в связи с болезнью, командировкой, отпуском или по какой-либо другой причине, когда за ним сохраняется место работы) его должность и трудовые обязанности могут быть возложены на другого работника, но без освобождения от основной работы. На основании ст. 151 ТК РФ в этом случае предусмотрено право на установление соответствующей доплаты.

Размеры доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника согласно ст. 151 ТК РФ устанавливаются по соглашению сторон трудового договора.

Конкретный размер той или иной доплаты отражается в локальном нормативном акте предприятия (например, приказ по предприятию). В приказе должно быть указано:

• какую работу выполняет работник;

• объем работы;

• установлена та или иная доплата в процентном отношении к тарифной ставке, окладу или в абсолютном размере и на какой срок (месяц, полугодие и т.п.).

Доплата за совмещение профессий (дол-жностей) должна производиться дифференцированно. При согласовании конкретного размера доплат за совмещение профессий (должностей) следует учитывать важность поручаемой дополнительной работы, ее объем, загруженность работника по основной занимаемой должности.

На практике размер доплат, устанавливаемый работнику за совмещение профессий (должностей), предельными размерами не ограничивается. По одной вакантной должности выполнение дополнительной работы может быть поручено нескольким работникам. Однако общая сумма доплат не должна превышать экономии по фонду заработной платы по вакантным должностям.

В коллективном договоре (другом локальном нормативном акте, например в положении о персонале или в положении об оплате труда) должны быть отражены варианты совмещения, в том числе по должностям и профессиям.

Чтобы начисление премий при совмещении профессий или должностей (начисление производится по основной работе) производилось с учетом суммы доплат за совмещение профессий (должностей), в коллективном договоре (другом локальном нормативном акте) необходимо определить перечень доплат и надбавок к тарифным ставкам и должностным окладам работников данного предприятия, на которые начисляются премии, с учетом имеющихся денежных средств.

Регламентирование порядка и размера доплаты за выполнение обязанностей по профессии или должности временно отсутствующего работника должно быть отражено в коллективном договоре предприятия или ином локальном нормативном акте. Таким документом на предприятиях, где не заключаются коллективные договора, как правило, является Положение о персонале данного предприятия, принятое на собрании трудового коллектива. Право на замещение временно отсутствующего работника имеют как рабочие, так и служащие. Но в связи с тем что доплаты за замещение временно отсутствующих работников производятся в основном за счет экономии по фонду заработной платы, с учетом производственной необходимости и наличия экономии фонда заработной платы, перечень работников, которым может быть поручено это замещение, должен быть отражен в коллективном договоре или ином локальном нормативном акте.

Конкретный размер доплаты в абсолютном размере или в процентах к должностному окладу или тарифной ставке работника, на которого возложено наряду с основной работой исполнение обязанностей временно отсутствующего работника (в связи с отпуском, болезнью и в других случаях), устанавливается приказом по предприятию.

Чтобы начисление премий при выполнении обязанностей временно отсутствующего работника производилось с учетом суммы установленной доплаты, необходимо эту доплату включить в перечень доплат и надбавок к тарифным ставкам и должностным окладам работников данного предприятия, на которые начисляются премии. Указанный перечень следует внести в коллективный договор (другой локальный нормативный акт, положение об оплате труда).

Пример. В организации во время отсутствия бухгалтера (учебный отпуск, затем очередной отпуск) объем его работы был возложен на нормировщика. Полагается ли в этом случае нормировщику дополнительная оплата за выполнение обязанностей временно отсутствующего работника? Будет ли она учитываться при начислении премии?

Возложение на работника (в данном случае на нормировщика) в пределах продолжительности основного рабочего времени дополнительных обязанностей отсутствующего работника (бухгалтера) в связи с учебным и очередным отпусками, когда в соответствии с действующим законодательством за ним сохраняется рабочее место или должность, рассматривается трудовым законодательством как выполнение обязанностей временно отсутствующего работника.

В приведенном примере следует руководствоваться следующим. На основании действующего законодательства и коллективного договора нормировщику может быть произведена соответствующая доплата. По предприятию издается приказ с указанием:

– дополнительного объема выполняемых работ;

– срока выполнения обязанностей нормировщика за бухгалтера;

– конкретного размера доплаты (например, 50 % оклада по основной работе).

Если в коллективном договоре предусмотрен перечень доплат и надбавок к тарифным ставкам и должностным окладам работников, на которые начисляются премии, то на доплату, установленную нормировщику, будет производиться начисление премии.

В том случае, если выполнение работы бухгалтера приказом возложено в равной мере на нескольких работников (например, трех), то установление доплаты возможно как каждому в равной степени, так и дифференцированно в зависимости от конкретного дополнительного объема выполняемых работ каждым работником в отдельности (первому, например, 30 % должностного оклада по основной работе, второму — 20 %, третьему — 50 %). Размер доплаты работникам может ограничиваться размером оклада отсутствующего работника (бухгалтера).

Возникает вопрос о правомерности установления доплаты за совмещение руководителю предприятия, его заместителю и руководителю структурного подразделения. В подп. «а» п. 15 постановления указывается на то, что оно не распространяется на руководителей предприятий, учреждений и организаций, их заместителей и помощников, главных специалистов, руководителей структурных подразделений, отделов, цехов, служб и их заместителей. К руководителям, в частности, относятся:

– директора (генеральные директора), начальники, управляющие, заведующие, председатели, командиры, комиссары, мастера, производители работ на предприятиях, в структурных единицах и подразделениях;

– главные специалисты — главный бухгалтер, главный диспетчер, главный инженер, главный металлург, главный сварщик, главный агроном, главный геолог, главный электрик, главный экономист, главный научный сотрудник, главный редактор;

– государственные инспекторы.

К категории руководителей относятся также заместители по вышеназванным должностям.

Например, если отсутствует главный специалист, то начальник отдела может поручить ведущему специалисту вести дополнительную работу по обеспечению контроля за расходом фонда заработной платы, премирования, применению форм и систем оплаты труда, установлению разрядов рабочим и категорий служащим. В этом случае ведущему специалисту может быть установлена доплата за совмещение должности.

Начальник отдела может и сам вести этот участок работы во время отсутствия главного специалиста. Ему в данном случае не может быть установлена доплата за совмещение должности главного специалиста, так как для начальника отдела это не дополнительный объем, а основная работа.

Согласно п. 34 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях к руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений. Должность руководителя по Общероссийскому классификатору профессий рабочих, должностей служащих и тарифных разрядов имеет код 1.

Ответом на вопрос о правомерности установления доплаты за совмещение руководителю структурного подразделения является решение Кассационной коллегии Верховного Суда РФ от 25 марта 2003 г. № КАС 03-90 о признании не действующим со дня вынесения настоящего решения подп. «а» п. 15 постановления Совета Министров СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» (в ред. постановлений от 19.02.87 № 222; 01.12.87 № 1367; 05.02.88 № 153; 31.05.88 № 689; 17.08.89 № 657) в части слов: «руководителей структурных подразделений, отделов, цехов, служб и их заместителей».

Таким образом, подп. «а» п. 15 указанного постановления в части слов: «руководителей структурных подразделений, отделов, цехов, служб и их заместителей» признан не действующим со дня вынесения определения.

Работникам, выполняющим на том же предприятии, в учреждении, организации наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника устанавливаются на условиях, предусмотренных в коллективном договоре.

В соответствии со статьей 15 Закона Украины «Об оплате труда» и статьи 97 КЗоТ Украины, хозрасчетным предприятиям (в том числе коммунальным) предоставлено право самостоятельно определять в коллективном договоре формы и системы оплаты труда, виды и размеры доплат, надбавок, премий и т.п. с соблюдением норм и гарантий, предусмотренных законодательством, генеральным, отраслевым (межотраслевым) и территориальными соглашениями.

Предприятия хозрасчетной сферы самостоятельно решают вопросы возложение на работников предприятия выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ и установления доплат за совмещение профессий, расширение зоны обслуживания или увеличение объема работ, выполнение обязанностей отсутствующего работника.

Предусмотрено, что совмещение профессий (должностей) допускается с согласия работника в течение установленной законодательством продолжительности рабочего дня (рабочей смены), если это экономически выгодно и не приводит к ухудшению качества продукции, выполняемых работ, обслуживания населения.

Совмещение профессий (должностей) не может устанавливаться работодателем, если для выполнения работы законодательством предусмотрены требования к уровню образования, и состояния здоровья работника.

Разберем, как правильно платить компенсационную часть заработной платы. Не путайте с компенсациями, например, за использование личного транспорта в служебных целях. Формулировки похожи, но суть разная:

- Компенсация — это возмещение затрат, которые работник понес в служебных целях — такие выплаты ни при каких условиях нельзя считать заработной платой.

- Компенсационная часть заработной платы — это выплата работнику за труд, выполненный в определенных условиях. Далее речь пойдет о правилах для этого понятия.

Правило 1. Правильно определяйте состав компенсационных выплат

Заработная плата состоит из нескольких частей (ст. 129 ТК РФ). Это условное деление, чтобы лучше понять сущность заработной платы:

- Вознаграждение за выполненную работу, например окладная часть зарплаты, зависит от квалификации работника, сложности, количества, качества и условий работы.

- Компенсационные и стимулирующие выплаты. Выплата этой части зарплаты вызывает у бухгалтеров наибольшие сложности.

Компенсационная часть заработной платы является переменной частью заработной платы, начисляется за работу в условиях, отклоняющихся от нормальных. Включает в себя:

- доплату за сверхурочную работу;

- доплату за работу в выходные и нерабочие праздничные дни;

- доплату за работу в ночное время (с 22.00 до 06.00);

- доплату за работу с вредными и (или) опасными условиями труда;

- доплату при выполнении работником работ различной квалификации, совмещении профессий (должностей).

Обратите внимание: районные коэффициенты и процентные надбавки не формируют состав компенсационной части зарплаты и не являются самостоятельной выплатой. В соответствии со ст. 316 ТК РФ, они применяются к начисленной заработной плате.

С составом выплат разобрались.

Правило 2. Доплаты и надбавки начисляйте в размерах, не менее установленных в ТК РФ

В Трудовом кодексе определены минимальные размеры:

- доплат и надбавок за работу в условиях, отклоняющихся от нормальных (например, сверхурочные, ночные);

- а также за работу во вредных и (или) опасных условиях труда.

Пример: сверхурочную работу работодатель обязан оплатить работнику так: первые два часа не менее чем в полуторном размере, последующие часы — не менее чем в двойном размере

(ст. 152 ТК РФ). При этом работодатель имеет право предусмотреть повышенные размеры доплат. Самое главное, прописать это в локальных нормативных актах организации.

Правило 3. Компенсационные выплаты облагают НДФЛ

Компенсационные выплаты — это доход работника, с начисленной суммы следует удержать налог на доходы физических лиц (гл. 23 НК РФ).

Правило 4. Компенсационные выплаты включают в расходы по налогу на прибыль

Компенсационные выплаты можно включить в расходы на оплату труда при расчете налога на прибыль (подп. 3 ст. 255 НК РФ). Обратите внимание, эти выплаты должны быть предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Правило 5. Компенсационные выплаты учитывают при расчете среднего заработка

Исходя из среднего заработка оплачивается:

- время нахождения работника в отпуске, в служебной командировке, на курсах повышения квалификации и в других случаях.

Для расчета среднего заработка учитываются:

- все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат (п. 2 Постановления Правительства РФ от 24.12.2007 № 922).

Компенсационные выплаты можно включать в расчет среднего заработка (подп. «л» п. 2 Постановления № 922). Условие: выплаты должны быть предусмотрены локальными нормативными актами организации, например Положением об оплате труда.

Правило 6. Компенсационные выплаты учитывают при расчете пособия по временной нетрудоспособности и детских пособий

Бесплатные вебинары в Контур.Школе Изменения в учете. Практические ситуации. Судебная практика. Расписание вебинаров

В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений, на которые начислены страховые взносы в ФСС РФ (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Так как компенсационные выплаты облагаются страховыми вносами, то их можно, не опасаясь нарушить действующее законодательство, включить в расчет указанных пособий.

Подведем итоги

Если выплата является компенсационной частью зарплаты, то:

- доплаты и надбавки следует начислять в размерах, не менее установленных в ТК РФ;

- с начисленной суммы работодатель обязан удержать НДФЛ;

- начисленную сумму работодатель обязан включить в базу для расчета страховых взносов;

- начисленную сумму можно включить в расходы на оплату труда при расчете налога на прибыль;

- начисленную сумму работодатель обязан учитывать в составе выплат при расчете среднего заработка и социальных пособий;

- компенсационные выплаты должны быть предусмотрены трудовым договором (соглашением) и (или) коллективным договором и (или) иными локальными нормативными актами.