Содержание

- Какая материальная помощь в 6-НДФЛ не отражается

- Виды матпомощи, не отражаемые в Расчете

- Какую материальную помощь нужно показать в 6-НДФЛ

- Дата фактического получения дохода в виде материальной помощи

- Дата удержания налога по материальной помощи

- Срок перечисления налога

- Как отразить материальную помощь в 6-НДФЛ

- Код дохода материальной помощи

- Коды вычета в справке 2-НДФЛ за 2016 год для материальной помощи

- Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

- Материальная помощь 4000 рублей: налоги, взносы в 2019 году

- НДФЛ с материальной помощи в 2019 году

- Материальная помощь, не облагаемая страховыми взносами

- Правила отражения матпомощи в 2-НДФЛ

- Выплата матпомощи неработнику

- Виды денежной поддержки

- Размер выплат от государства

- Суммы от нанимателя

- Как получить

- Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

- Как отразить в отчетности

- Как начислить в 1С

Добавить в «Нужное»

Актуально на: 27 февраля 2019 г.

Не всякая материальная помощь облагается НДФЛ. И не всякая матпомощь должна попасть в расчет 6-НДФЛ. Так, какая именно материальная помощь отражается в расчете и как?

Какая материальная помощь в 6-НДФЛ не отражается

В Расчете не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Объяснение этому простое. Сумма исчисленного налога (строка 040) определяется как разница строк 020 «Сумма начисленного дохода» и 030 «Сумма налоговых вычетов», умноженная на налоговую ставку (строка 010). Это одно из основных равенств, предусмотренных Контрольными соотношениями, и которое анализируется при проведении камеральной проверки Расчета.

При этом, как указано в Письме ФНС России от 25.02.2016 № БС-4-11/3058@, строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденным Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (Приложение № 2). Следовательно, если какого-либо вида необлагаемой материальной помощи в Приложении № 2 нет, то и отражать ее в Расчете не нужно ни по строке 020, ни по строке 030.

Поясним сказанное на примере. Организация оказала своему работнику единовременную матпомощь в связи со смертью члена его семьи. Данная помощь не облагается НДФЛ в полном размере (абз. 2 п. 8 ст. 217 НК РФ). Вид данной матпомощи не поименован в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Следовательно, если такую матпомощь отразить в строке 020, то заложенные соотношения потребуют исчислить с нее НДФЛ, ведь по строке 030 ее размер отразить не получится. Поэтому раз в Расчете такой доход уменьшить на необлагаемые суммы нельзя, то и показывать в форме 6-НДФЛ его не нужно вовсе.

Виды матпомощи, не отражаемые в Расчете

Приведем основные виды материальной помощи, которые не нужно отражать в форме 6-НДФЛ:

Единовременная выплата членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи (абз. 2 п. 8 ст. 217 НК РФ)

Выплаты лицам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также членам семьи лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ)

Выплаты лицам, пострадавшим от террористических актов на территории РФ, а также членам семьи лиц, погибших в результате террористических актов на территории РФ (п. 8.4 ст. 217 НК РФ)

Какую материальную помощь нужно показать в 6-НДФЛ

В Расчете необходимо отражать только следующие виды материальной помощи:

1) материальная помощь, которая полностью облагается НДФЛ. Ее необходимо показать в Расчете по строке 020 «Сумма начисленного дохода»;

2) материальная помощь, которая не облагается НДФЛ полностью или частично, при этом вид необлагаемой материальной помощи поименован в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. В таком случае сама материальная помощь отражается по строке 020 Расчета, а ее необлагаемая величина – по строке 030 «Сумма налоговых вычетов» формы 6-НДФЛ.

Приведем перечень видов материальной помощи, которая будет отражаться по строкам 020 и 030 формы 6-НДФЛ:

| Материальная помощь | Код вычета | Ограничения и условия освобождения от НДФЛ |

|---|---|---|

| Сумма материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту | 503 | Не более 4 000 рублей за календарный год (абз. 4 п. 28 ст. 217 НК РФ) |

| Сумма материальной помощи, оказываемой инвалидам общественными организациями инвалидов | 506 | Не более 4 000 рублей за календарный год (абз. 7 п. 28 ст. 217 НК РФ) |

| Сумма единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка | 508 | Не более 50 000 рублей и выплачена в течение первого года после рождения (усыновления, удочерения) (абз. 4 п. 8 ст. 217 НК РФ) |

Дата фактического получения дохода в виде материальной помощи

Для материальной помощи в денежной форме датой фактического получения дохода является день выплаты дохода (перечисления на счет в банке или выдачи из кассы) (пп. 1 п. 1 ст. 223 НК РФ), а для матпомощи, выдаваемой в натуральной форме, – дата передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ). Именно эти даты нужно отражать по строке 100 формы 6-НДФЛ.

Дата удержания налога по материальной помощи

Датой удержания НДФЛ с матпомощи (строка 110 Расчета) является день ее фактической выплаты (абз. 1 п. 4 ст. 226 НК РФ). Если же матпомощь выдается в натуральной форме, НДФЛ должен быть удержан за счет любых выплачиваемых в денежной форме доходов. Следовательно, датой по строке 110 в этом случае будет дата выплаты дохода в денежной форме (абз. 2 п. 4 ст. 226 НК РФ).

Срок перечисления налога

В строке 120 «Срок перечисления НДФЛ» указывается дата, не позднее которой НДФЛ с матпомощи должен быть перечислен в бюджет. Это рабочий день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ, п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@).

Как отразить материальную помощь в 6-НДФЛ

Рассмотрим отражение материальной помощи на примере с использованием условных цифровых данных. Предположим, что других выплат, кроме материальной помощи, в отчетном периоде не было, при этом каждый из видов материальной помощи выплачивался разным работникам. Даты выплаты, фактического получения дохода, удержания и перечисления НДФЛ не указаны для тех видов матпомощи, которые в форме 6-НДФЛ не отражаются.

Для матпомощи, отражаемой в форме 6-НДФЛ и полностью уменьшенной на вычет, дата удержания НДФЛ и срок его перечисления указаны в формате «00.00.0000». Об этих особенностях мы рассказывали в нашей отдельной консультации.

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Данные для заполнения формы 6-НДФЛ

Код дохода материальной помощи

По ссылке — читайте подробнее про материальную помощь.

Однако некоторые виды материальной помощи освобождаются от налогообложения, в том числе:

- материальной помощи, в сумме не более 4000 р. за календарный год на одного работника или бывшего работника, ушедшего на пенсию по инвалидности либо по возрасту (п. 28 ст. 217 НК РФ);

- единовременная материальная помощь родителям (усыновителям, опекунам) по факту рождения ребенка (его усыновления( в сумме в пределах 50 000 р. на ребенка;

- матпомощь в любой сумме, выданная в связи с чрезвычайным обстоятельством за счет любого источника;

- единовременная матпомощь независимо от суммы, выплаченная членам семьи умершего работника или бывшего работника-пенсионера, либо выплаченная работнику или бывшему работнику-пенсионеру по факту смерти члена его семьи;

- материальная помощь в любой сумме, выданная пострадавшим или родным погибших от терактов на территории РФ за счет любого источника.

Полный перечень случаев, когда удерживать налог с матпомощи не нужно, приведен в п. п. 8, 8.3 и 8.4 ст. 217 НК РФ.

Значит, если бывший сотрудник уволился по собственному желанию, то ему не положен вычет по НДФЛ в сумме 4000 р. Такой вычет предоставляется в другой ситуации увольнения — когда человек ушел на пенсию из-за инвалидности или по возрасту. Остальные случаи освобождения материальной помощи от налогообложения также не подходят.

Что касается кода дохода по материальной помощи в справке 2-НДФЛ, то его нужно выбрать из кодов дохода, приведенных в Приложении № 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. В нем приведены следующие варианты кодов дохода:

- 2760 — код дохода по матпомощи сотрудникам, в том числе бывшим, которые ушли на пенсию из-за инвалидности или по возрасту;

- 2761 — код дохода по материальной помощи инвалидам от общественных организаций инвалидов;

- 2762 — код дохода по единовременной матпомощи сотрудникам — родителям (опекунам, усыновителям) по факту рождения (усыновления) ребенка;

- 2710 — код дохода по материальной помощи в остальных случаях.

Значит, в случае выплаты материальной помощи бывшему работнику, который уволился по собственному желанию, указать нужно код дохода 2710. Данным кодом дохода отображается любая материальная помощь, как до 4000 рублей, так и свыше неё, выплачиваемая вне зависимости от обстоятельств и не входящая в отдельные категории установленных законодательно видов материальной помощи.

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 2-НДФЛ онлайн

Коды вычета в справке 2-НДФЛ за 2016 год для материальной помощи

Понятия материальной помощи законодательство не содержит. На практике под такой помощью принято подразумевать денежные средства, которые предоставляются сотрудникам при наступлении в их жизни определенных событий, например свадьбы, смерти родственников и т. д.

Решение о предоставлении работнику такого вида поддержки принимает работодатель. Порядок выплаты и условия предоставления помощи могут быть определены локальными актами.

Специалисты рекомендуют закрепить там следующую информацию:

- Точный перечень событий, когда сотрудник может получить такой вид поддержки от своего работодателя.

- Точный размер материальной помощи, порядок выплаты.

- Документы, которые необходимо представить для получения такой поддержки.

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387. Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т. е. вида материальной помощи).

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Когда общая выплаченная сотруднику поддержка не превышает 4000 рублей (при любом виде матпомощи), код вычета следующий: 503.

Когда выплачивается матпомощь в связи с рождением (усыновлением) ребенка, проставляется код вычета 508.

Иных кодов вычета в настоящее время не установлено.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

***

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Материальная помощь 4000 рублей: налоги, взносы в 2019 году

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

В частности материальная помощь до 4000 руб. при налогообложении в 2017 году не учитывается вовсе. Вернее, она отражается в доходах и одновременно на эту же сумму предоставляется налоговый вычет, таким образом, налоговой базы по НДФЛ не возникает.

Со страхвзносами все еще проще – они просто не включаются в облагаемые доходы.

Подробнее об этом в следующих разделах.

НДФЛ с материальной помощи в 2019 году

Подп. 28 ст. 217 НК РФ говорит о том, что материальная помощь не входит в налогооблагаемую базу для налога с доходов, но только та, которая не превышает 4 000 руб. для одного физлица в одном налоговом периоде. Что это значит?

Налоговым периодом по НДФЛ является год. А ограничение в 4 000 руб. установлено для общей суммы матпомощи, полученной от одного или нескольких работодателей.

То есть если за календарный год у одного из работодателей сотрудник уже получил финансовую помощь в размере 4 000 руб., то у другого работодателя аналогичная финансовая поддержка для работника уже должна облагаться налогом.

Правда в случае, если сотрудник не уведомил работодателя о подобном факте, а справка 2-НДФЛ предоставлена не была, никаких санкций в адрес работодателя не последует. А вот сотрудник получит уведомление от налоговиков о необходимости доплаты НДФЛ с суммы «лишней» материальной помощи.

Не ограничивается суммой в 4 000 руб. необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.

Материальная помощь, не облагаемая страховыми взносами

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год. Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей. В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

Кроме того, иногда для целей определения базы по страховым взносам ограничение по сумме материальной помощи отсутствует, но зато важно ее целевое назначение. Согласно подп. 3 п. 1 ст. 422 НК РФ не попадают в облагаемые страховыми взносами суммы матпомощи, выплаченной:

- в связи со стихийными бедствиями и иными обстоятельствами, включая таррористические акты;

- в связи со смертью члена семьи работника;

- в связи с появлением в семье ребенка (правда, для этого случая установлено ограничение в 50 000 руб. на каждого ребенка, а также ограничен срок предоставления матпомощи – в течение первого года после рождения, усыновления и т.п.).

Рассмотрев вопрос, мы пришли к следующему выводу:

Единовременная материальная помощь, выплаченная работнику в связи со смертью члена его семьи (матери), не облагается НДФЛ, не включается в базу для начисления страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Обоснование вывода:

Согласно п. 1 ст. 209 НК РФ доход, полученный физическим лицом от источников в РФ, признается объектом обложения НДФЛ.

В соответствии со ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Не облагаются НДФЛ доходы, перечисленные в ст. 217 НК РФ.

В соответствии с п. 8 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения), в частности, суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи.

При этом согласно п. 1 ст. 11 НК РФ для определения родства физических лиц с целью применения норм налогового законодательства следует обращаться к Семейному кодексу РФ.

К членам семьи в соответствии со ст. 2 Семейного кодекса РФ относятся супруги, родители и дети (усыновители и усыновленные).

Следовательно, материальная помощь, оказываемая работодателем работнику в связи со смертью члена его семьи, а именно матери, не подлежит обложению НДФЛ (письмо УФНС России по г. Москве от 05.03.2010 N 20-15/3/022951).

Обратите внимание, что п. 8 ст. 217 НК РФ и другие нормы НК РФ не ограничивают размер не облагаемой налогом суммы материальной помощи, выплаченной работнику в связи со смертью члена его семьи. Это значит, что она не подлежит обложению НДФЛ в полной сумме, выплаченной работнику.

Размер материальной помощи, выдаваемой работникам в связи со смертью членов их семьи, законодательством РФ не регулируется. Соответственно, он может быть установлен во внутренних документах организации или в приказе руководителя. Как следует из вопроса и пояснений к нему, в рассматриваемом случае размер выплачиваемой работникам материальной помощи в связи со смертью члена семьи внутренними документами не определен. Следовательно, в соответствии с приказом руководителя работнику может быть выплачена единовременная материальная помощь в размере 30 000 рублей. При ее выплате удерживать НДФЛ не надо.

Согласно п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон N 212-ФЗ) объектом обложения страховыми взносами для организаций признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

База для начисления страховых взносов для организаций определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ (ч. 1 ст. 8 Закона N 212-ФЗ).

Согласно пп. 3 ч. 1 ст. 9 Закона N 212-ФЗ не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов работнику в связи со смертью члена (членов) его семьи (письмо Минздравсоцразвития РФ от 05.04.2010 N 5905-17).

Поскольку Законом N 212-ФЗ не установлены ограничения по размеру указанной выплаты в целях начисления страховых взносов, то вся ее сумма не включается в облагаемую базу.

Не включается эта выплата и в базу для начисления страховых взносов от несчастных случаев на производстве и профессиональных заболеваний.

Так, в соответствии со ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

База для начисления страховых взносов определяется как сумма вышеуказанных выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 Закона N 125-ФЗ.

Согласно пп. 3 п. 1 ст. 20.2 Закона N 125-ФЗ не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой страхователями работнику в связи со смертью члена (членов) его семьи.

Добавить в «Нужное»

Актуально на: 11 марта 2016 г.

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Так какую матпомощь надо отражать в форме, а какую нет?

Правила отражения матпомощи в 2-НДФЛ

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Так вот всякая матпомощь, которая не подлежит обложению НДФЛ в определенном размере, должна быть отражена в справке 2-НДФЛ. Нужно показать всю сумму дохода в виде матпомощи и применяемый к ней вычет (в размере не облагаемой НДФЛ суммы).

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

А вот матпомощь, которая не облагается НДФЛ независимо от размера, вообще не указывается в 2-НДФЛ. К примеру, не нужно отражать в справке выплату единовременной помощи работнику, у которого сгорела квартира по независящим от него причинам. Ведь выплачена она в связи с чрезвычайным обстоятельством, а значит полностью не подлежит обложению НДФЛ (п. 8.3 ст. 217 НК РФ).

Выплата матпомощи неработнику

Если вы выплатили не облагаемую НДФЛ матпомощь физлицу, не являющемуся вашим работником, то справку 2-НДФЛ на данное физлицо подавать в налоговую не надо (Письмо Минфина от 08.05.2013 № 03-04-06/16327).

Материальная помощь при смерти близкого родственника — это денежная поддержка граждан, которые занимаются похоронами умершего. Материалка, или матподдержка бывает нескольких видов, об особенностях данного вида выплат расскажем в нашей статье.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

ВАЖНО! Согласно ст. 2 Семейного кодекса РФ, близкими родственниками признаются супруги (муж и жена), родители и дети, сестра и братья, а также дедушки и бабушки по отношению к внукам.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

ВАЖНО! Если в регионе установлен территориальный (районный) коэффициент, то сумма матпомощи должна быть увеличена на этот повышающий коэффициент.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2020 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ, а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

ВАЖНО! НДФЛ с материальной помощи в связи со смертью родственника в 2020 году, выплаченной из государственного бюджета, не удерживается в любом случае. То есть независимо от степени родства.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ.

Как отразить в отчетности

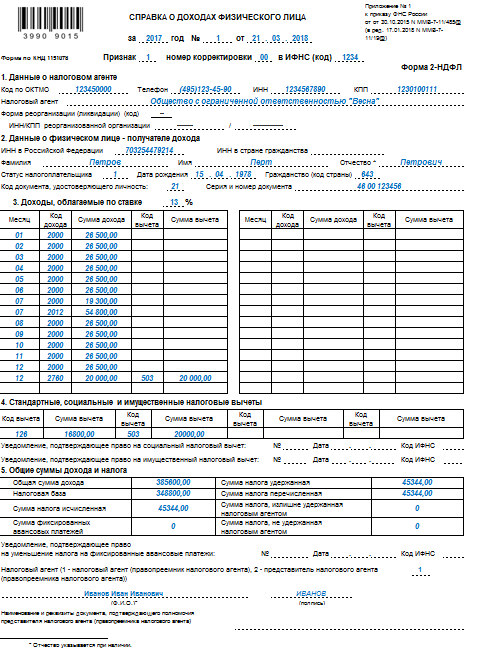

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

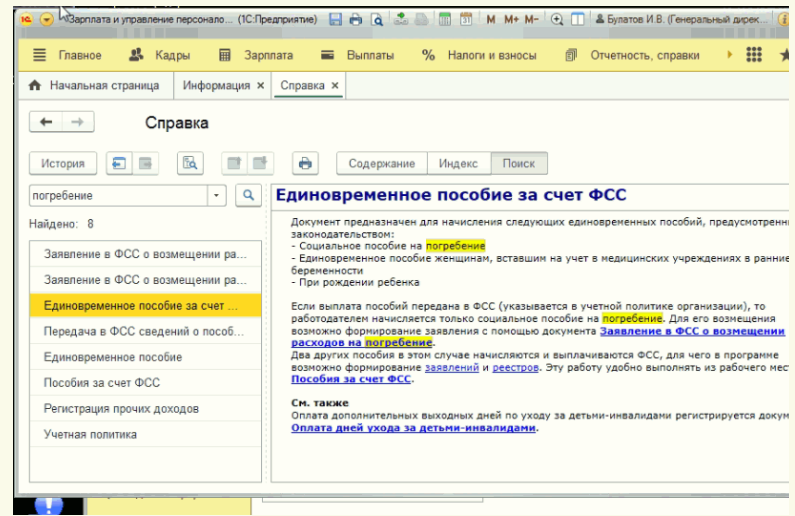

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».