Содержание

- Как посчитать НДС 20% от суммы: пример

- Как посчитать НДС по ставке 10%

- Как рассчитывается НДС 10% от суммы: пример

- Как из суммы вычленить НДС

- Как из суммы вычленить НДС 20%: пример

- Как из суммы вычленить НДС 10%: пример

- Формула начисленного НДС

- Формула вычета НДС

- Итоговая сумма НДС

- Безопасный вычет по НДС в 2020 году

- Кто платит

- Кто может получить освобождение от уплаты НДС

- Когда начисляется НДС

- Когда НДС не начисляется

- Налоговые ставки

- Как рассчитать НДС

- Как определить налоговую базу и начислить НДС

- Как подтвердить налоговые вычеты по НДС

- Когда перечислять НДС в бюджет

- Как отчитываться по налогу на добавленную стоимость

- НДС при экспорте

- НДС с доставки

- Учитываем стоимость доставки в налоговом учете

- Перевозка товара собственным транспортом и уплата ЕНВД

- Порядок исчисления НДС

- Как заполнить декларацию по НДС в 1С

- Сроки уплаты НДС в 2020 г.

- Ответственность по НДС

Добавить в «Нужное»

Актуально на: 23 июня 2020 г.

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

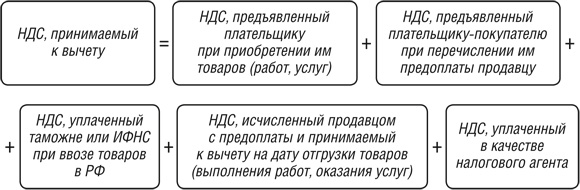

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2020 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать .

Кто платит

- Все российские юридические лица (ООО, АО и пр.).

- Все индивидуальные предприниматели.

- Импортеры и экспортеры.

Бесплатно сдать электронную декларацию по НДС по новой форме

Кто может получить освобождение от уплаты НДС

Организация или предприниматель, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Существует ограничение: освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Освобождение от НДС — это право, а не обязанность. Другими словами, компания или ИП с выручкой, отвечающей названным выше условиям, может продолжать платить налог на добавленную стоимость. Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие). Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения.

Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС. Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение. Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. В противном случае это сделает инспектор, который насчитает еще штраф и пени.

Особняком стоят плательщики единого сельхозналога, которые с 2019 года стали налогоплательщиками НДС. У них тоже есть право на освобождение, но условия для его получения иные. Те, кто только начал применять ЕСХН, вправе получить освобождение в этом же календарном году. Те, кто и раньше применял данный спецрежим, получают освобождение, если в предшествующем налоговом периоде по ЕСХН доход от «сельскохозяйственных» видов деятельности (без учета единого налога) не превысил установленного лимита. Данный лимит составляет 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн. рублей за 2022 год и последующие годы. Запрет на освобождение в отношении подакцизных товаров и импортных операций для плательщиков ЕСХН тоже действует.

Получив освобождение от уплаты НДС, плательщик единого сельхозналога будет применять его до тех пор, пока выручка за какой-либо год не превысит указанных выше значений, либо не нарушится условие о подакцизных товарах и импорте. Если превышения и нарушений не будет, то добровольно отказаться от освобождения не получится.

Бесплатно подготовить, проверить и сдать декларации по НДС и ЕСХН через интернет

Обратите внимание: за компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)». Такую же пометку необходимо ставить и на накладных. Даже получив освобождение, надо вести книгу продаж. Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно. Что касается журнала учета полученных и выставленных счетов-фактур, то большинство организаций и ИП не должны его вести. Такая обязанность есть только у посредников, ведущих деятельность по договорам транспортной экспедиции, посредников, ведущих деятельность от своего имени (в рамках договоров комиссии, субкомиссии, агентских или субагентских договоров) и застройщиков.

Когда начисляется НДС

При операциях, признаваемых объектом налогообложения. К таковым относятся:

- продажа товаров, работ или услуг;

- безвозмездная передача права собственности на товары, результаты выполнения работ, оказания услуг;

- передача на территории России товаров, работ или услуг для собственных нужд, если расходы на них не приняты при исчислении налога на прибыль;

- строительно-монтажные работы для собственных нужд;

- импорт товара.

Когда НДС не начисляется

При операциях, не признаваемых объектом налогообложения. Это операции, не относящиеся к реализации (передача имущества организации ее правопреемнику, вклады в уставный капитал и пр.), продажа земельных участков и паев в них, и ряд других.

Кроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом. Подразумевается, что законодатель может со временем исключить данные операции из категории льготных, и тогда они будут подпадать под налогообложение. В перечень включена, в частности, реализация некоторых медицинских товаров, раздача рекламной продукции не дороже 100 руб. за единицу и пр. Существует также список товаров, освобожденных от НДС при импорте.

Наконец, НДС не платится при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД и патентную систему. НДС также не начисляют налогоплательщики, перешедшие на упрощенную систему (УСН)/ Что касается плательщиков единого сельскохозяйственного налога, то до 2019 года они не платили НДС, но начиная с января 2019 года стали платить данный налог.

Налоговые ставки

Основная ставка налога на добавленную стоимость составляет 20% (по 31 декабря 2018 года включительно ставка составляла 18%). Для определенных товаров (детских, медицинских, продовольственных, книг и периодических изданий) установлена ставка, равная 10%. Товары, поставляемые на экспорт, а также услуги, связанные с экспортом, облагаются по ставке 0%.

При поступлении предоплаты и в ряде других случаев бухгалтер применяет так называемую расчетную ставку. Она равна 20%: 120%, либо 10 %: 110% в зависимости от ставки товара, за который получена предоплата.

Как рассчитать НДС

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов. По окончании налогового периода (он равен кварталу) бухгалтер смотрит, какая величина налога была начислена за данный период, и чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала. Если вычеты превысили начисление, налогоплательщик вправе возместить разницу, то есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей.

Вести учет и сдавать отчетность по налогу на прибыль и НДС через интернет

Как определить налоговую базу и начислить НДС

База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. К базе прибавляются авансы, поступившие от покупателей в счет предстоящих поставок. Для комиссионеров и агентов налоговая база — это не вся поставка, а лишь посредническое вознаграждение, полученное от комитента или принципала.

Налоговая база по каждой операции определяется по более ранней из двух дат: момент отгрузки и момент оплаты (полной или частичной).

Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту. Например, стоимость товара — 200 руб., ставка НДС — 20%. Значит, налог равен 40 руб. (200 руб. х 20%), и клиент должен заплатить 240 руб. (200 + 40).

В случае, когда деньги от клиента поступили раньше, чем состоялась отгрузка, НДС начисляется по расчетной ставке. Например, сумма предоплаты — 480 руб., ставка налога — 20%. Тогда сумма начисленного НДС составит 80 руб. (480 руб.: 120% х 20%).

При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не позднее пяти календарных дней выставить покупателю счет-фактуру. Это документ установленной формы, где в числе прочего указывается стоимость товаров (услуг, работ) без НДС, сумма НДС и итоговая сумма, включающая НДС.

Если стоимость товара, работ или услуг изменилась после отгрузки (например, при предоставлении ретро-скидки по итогам месяца, квартала или года), поставщик обязан выставить корректировочный счет-фактуру. Оформить этот документ нужно не позднее пяти календарных дней с даты, когда подписан договор, соглашение или другие бумаги на изменение стоимости. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения. Кроме того, предусмотрены графы для разницы между «старыми» и «новыми» показателями.

Все исходящие счета-фактуры нужно регистрировать в журнале учета выставленных счетов-фактур (если он ведется) и фиксировать в книге продаж (ее форма утверждена правительством РФ). При розничной торговле выставление счета-фактуры заменяется выдачей клиенту кассового чека.

Как подтвердить налоговые вычеты по НДС

Налоговые вычеты — это сумма НДС, предъявленная поставщиками, либо величина налога, заплаченная на таможне при импорте товара. Здесь есть одно важное условие: к вычету можно принимать не любой входной налог, а лишь тот, что относится к облагаемым НДС операциям, либо товарам, приобретаемым для перепродажи.

Документом, подтверждающим право на вычет, является счет-фактура (в том числе корректировочный счет-фактура), полученный от поставщика. При импорте для обоснования вычета необходим документ, где зафиксирована уплата налога на таможне. Все входящие счета-фактуры нужно зарегистрировать в журнале учета полученных и выставленных счетов-фактур (если он ведется) и зафиксировать в книге покупок.

При налоговых проверках одной из самых распространенных придирок инспекторов является ненадлежащее (на их взгляд) оформление счетов-фактур поставщиками. В случае, когда не заполнены обязательные поля, стоит подпись неуполномоченного лица или указана неверная информация об адресе, названии или иных реквизитах поставщика, инспекторы, как правило, аннулируют вычет и доначисляют покупателю НДС. Поэтому опытные бухгалтеры уделяют особое внимание оформлению входящих счетов-фактур, и при обнаружении недочетов заранее просят поставщиков исправить документ.

Кроме налога, предъявленного продавцами, к вычету принимают НДС, ранее начисленный при получении аванса. Вычет применяется и в некоторых других случаях, например, при возврате товара покупателем и при изменении первоначальной стоимости товара, работ или услуг.

Провести автоматическую сверку счетов‑фактур с контрагентами

Когда перечислять НДС в бюджет

По окончании квартала равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом. К примеру, по итогам третьего квартала налогоплательщик должен перечислить НДС в сумме 30 000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги перевести не позднее 25 октября, 25 ноября и 25 декабря соответственно.

Импортеры платят НДС в процессе таможенного оформления ввезенного товара по правилам, закрепленным в Таможенном кодексе РФ.

Как отчитываться по налогу на добавленную стоимость

По окончании квартала представлять в свою налоговую инспекцию декларацию по НДС. Делать это нужно не позднее 25-го числа, следующего за истекшим кварталом. Обратите внимание: отчитаться по налогу на добавленную стоимость должны все организации и предприниматели, которые являются налогоплательщиками (то есть, в частности, не переведены на упрощенную систему или ЕНВД) и не освобождены от уплаты НДС. В случае отсутствия начислений и вычетов следует подать «нулевую» декларацию.

Все налогоплательщики, независимо от численности работников, должны представлять декларации по налогу на добавленную стоимость только в электронном виде (подробнее об этом читайте в статье «С 2014 года декларации по НДС можно будет сдать только через интернет»). Более того, если плательщики НДС, которые обязаны отчитываться в электронном виде, представят декларацию по НДС на бумаге, то такая декларация не будет считаться представленной.

ВНИМАНИЕ. В 2020 году срок отчетности изменен. Сдать декларацию за I квартал 2020 года нужно не позднее 15 мая 2020 года (см. «Перенесены сроки уплаты налогов и взносов»).

НДС при экспорте

Экспортеры обязаны подтвердить свое право на применение нулевой ставки НДС. Для этого они обязаны предъявить в налоговую инспекцию перечень документов, относящихся ко внешнеторговой сделке (контракт, грузовую таможенную декларацию и пр.). Сдать бумаги нужно не позднее 180 дней с момента помещения товара под таможенный режим экспорта. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить НДС по ставке 20% (либо 10%). Но это не означает, что право на нулевую ставку потеряно навсегда. Экспортер может подготовить бумаги позже, а заплаченный налог вернуть из бюджета.

Главная — Статьи

По общему правилу поставщик должен доставить товар покупателю сам (Пункт 1 ст. 510 ГК РФ) Между тем доставка бывает разной: как собственным транспортом, так и с помощью сторонней организации, как оплачиваемая отдельно, так и учитываемая в цене товара. Влияет ли это на оформление документов, выставляемых покупателю, и зависит ли от этого ваш налоговый учет расходов на доставку товара? Об этом — наш сегодняшний разговор.

Ситуация 1. Стоимость доставки включена в цену товара

Если стоимость доставки не выделена в договоре отдельно, то доставка — лишь способ исполнения вашей обязанности по передаче товара покупателю (Пункт 1 ст. 458 ГК РФ). Поэтому составлять акт об оказании услуг по доставке вам не надо: ведь услуг по доставке вы не оказываете. А вот какие накладные надо выписать на товар, зависит от того, кто будет доставлять товар — вы сами или сторонняя организация:

(если) вы доставляете товар собственным транспортом, достаточно будет передать покупателю только товарную накладную по форме N ТОРГ-12. Оформлять накладную по форме N 1-Т (ТТН) не нужно (Пункт 2 ст. 785 ГК РФ);

(если) товар перевозится привлеченным транспортом, то вы выпишете покупателю ТТН.

Ситуация 2. Доставка — отдельная услуга

А как быть, если стоимость доставки выделена в договоре? Это уже самостоятельная услуга, оказание которой должно быть оформлено первичным документом. И это зависит от того, каким образом будет организована доставка — собственным транспортом или сторонней организацией. Поэтому покупателю надо выписать:

(если) товар покупателю будет доставлять сторонняя организация — ТТН. Оформлять отдельный акт на доставку товара в этом случае не надо. Ведь все данные о перевозке есть в транспортном разделе ТТН;

(если) вы доставляете товар собственным транспортом — накладную по форме N ТОРГ-12 и акт на оказание услуг по доставке. Выписывать товарно-транспортную накладную в этом случае не надо. Однако учтите, что у вашего покупателя могут появиться проблемы: налоговики могут исключить из налоговых расходов транспортные услуги, так как на них не оформлена ТТН. И тогда доказывать правомерность расходов на доставку покупателю придется в суде.

НДС с доставки

Если доставка — отдельная услуга, то она облагается НДС по ставке 18% (и в случае, когда товар доставляется собственным транспортом, и тогда, когда это делает транспортная компания) (Подпункт 1 п. 1 ст. 146 НК РФ). Что касается входного НДС, предъявленного вам транспортной компанией, то вы вправе принять его к вычету (Статьи 171, 172 НК РФ). И не забудьте выставить своему покупателю счет-фактуру (Пункт 3 ст. 168 НК РФ).

А как быть, если стоимость доставки включена в стоимость товаров, реализация которых облагается по ставке 10%? Применять правило п. 1 ст. 153 НК РФ и отдельно рассчитывать НДС с такой доставки по ставке 18% не надо. Ведь доставка товара покупателю в такой ситуации не является самостоятельным видом деятельности продавца. Но, придерживаясь такой позиции, знайте, что она вряд ли понравится налоговикам. И, скорее всего, правомерность применения 10%-ной ставки НДС вам придется доказывать в суде. А суды вас поддержат.

Учитываем стоимость доставки в налоговом учете

Здесь все зависит от того, как покупатель оплачивает доставку: в цене товара или отдельно.

В ситуации 1 затраты по доставке являются для вас лишь расходами, связанными с реализацией товаров (Подпункт 6 п. 1 ст. 254 НК РФ).

В ситуации 2 вы учтете в своих доходах как выручку от реализации товаров, так и выручку от оказания услуг по их доставке.

Расходы же будут учитываться так:

— при доставке собственным транспортом: заработная плата водителей будет учитываться в составе расходов на оплату труда (Статья 255 НК РФ), амортизация транспортных средств — в сумме начисленной амортизации (Статьи 256 — 259 НК РФ), затраты на ремонт автомашин — в составе расходов на ремонт основных средств (Статья 260 НК РФ), ГСМ — в прочих расходах (Подпункт 11 п. 1 ст. 264 НК РФ) и т.д.;

— при доставке товаров сторонней организацией — в составе материальных расходов как услуги производственного характера (Подпункт 6 п. 1 ст. 254 НК РФ).

Перевозка товара собственным транспортом и уплата ЕНВД

И еще о такой проблеме хотелось бы упомянуть. Если стоимость доставки выделена в договоре отдельно, налоговые органы могут попытаться доначислить вам ЕНВД. Конечно, при условии, что в вашем регионе для транспортных услуг введена вмененка. Но Минфин России разъяснял, что такая доставка — это не самостоятельный вид предпринимательской деятельности, а всего лишь способ исполнения обязанности продавца по передаче товара. А ЕНВД нужно платить, только если при доставке заключается отдельный договор перевозки груза. Поэтому в случае претензий со стороны налоговиков вы можете с ними поспорить, опираясь на разъяснения финансового ведомства. Кстати, с тем, что платить ЕНВД в таких случаях не надо, согласны и суды.

Хозяйствующие субъекты, являющиеся плательщиками НДС, должны перечислить третью часть налога за 4 квартал 2019 г. в срок не позднее 25 марта 2020 г. Если налогоплательщик проигнорирует данную обязанность или нарушит сроки перечисления, налоговая инспекция применит к нему административную ответственность в виде штрафа.

Порядок исчисления НДС

НДС — это налог на добавленную стоимость, обязательный к перечислению теми хозяйствующими субъектами, которые применяют общую систему налогообложения. В некоторых случаях его должны перечислять и другие хозяйствующие субъекты, которые не признаются налогоплательщиками, поскольку не используют общий режим налогообложения.

Порядок исчисления НДС сводится к тому, что при продаже товаров, работ, услуг к их стоимости добавляется сумма налога, рассчитанная с использованием конкретной ставки НДС. Кроме того, при приобретении товаров, работ, услуг в их стоимость также включена сумма НДС, которую можно принять к вычету, т.е. уменьшить окончательный платеж по налогу.

Пример расчета

Компания продает продукцию стоимостью 50 000 руб. Ставка НДС — 20%. Цена с учетом НДС будет равна:

50 000 * 1,2 = 60 000 руб. (в том числе НДС — 10 000 руб.).

Для изготовления продукции были приобретены ТМЦ по цене 30 000 руб. (в том числе НДС — 4 576,27 руб.).

Компания должна заплатить в бюджет разницу между суммами НДС, а именно:

10 000 — 4 576,27 = 5 423,73 руб.

Важно! Если компания не является плательщиком НДС, поскольку не применяет общий режим налогообложения, то она не имеет права использовать вычет.

Суммы входного и исходящего НДС фиксируется в специальных документах: в первом случае — в Книге покупок, а во втором случае — в Книге продаж. Разница между этими суммами затем указывается в декларации по НДС по итогам отчетного квартала как сумма, подлежащая уплате в бюджет. Информация из указанных книг фиксируется в декларации, поскольку они являются составными частями отчета.

Как заполнить декларацию по НДС в 1С

Заполнить декларацию по НДС по всем правилам законодательства можно в программе 1С: Бухгалтерия 8.3. Базовая версия позволяет вести учет только по одному хозяйствующему субъекту, а для нескольких юридических лиц нужно использовать программу 1С: Бухгалтерия ПРОФ.

Для формирования декларации по НДС нужно совершить следующие действия:

- На первоначальном этапе в программе 1С нужно корректно формировать счета-фактуры, на основании которых вносятся сведения в Книги покупок и продаж. Входящий документ отражается путем проведения операции «Поступление товаров» — дата этого документа совпадает с датой счета-фактуры. Исходящий документ отражается путем проведения операции «Реализация товаров» — аналогичным образом.

- После проведения всех входящих и исходящих счетов-фактур нужно сформировать Книгу покупок и Книгу продаж. Для этого на главной странице нужно зайти в раздел «Отчеты» → «НДС». Выбираем соответствующую книгу, устанавливаем отчетный период, например, 1 квартал 2020 г., и нажимаем кнопку «Сформировать». Книга заполнится автоматически на основании сведений из счетов-фактур.

- Перед формированием декларации по НДС нужно провести экспресс проверку. Для этого заходим в «Отчеты» → «Анализ учета» → «Экспресс проверка», устанавливаем отчетный период и нажимаем кнопку «Выполнить проверку». При проверке будет выдана информация, какие именно ошибки обнаружены в Книге покупок или Книге продаж.

- После этого можно формировать саму декларацию по НДС: зайти в «Отчеты» → «Регламентированные отчеты». Далее нажать на кнопку «Создать» и из списка возможных отчетов выбрать «Декларация по НДС». Для заполнения отчета нужно установить отчетный период и нажать кнопку «Создать». После этого нужно заполнить документ автоматически, для чего есть соответствующая кнопка.

После того как декларация по НДС будет сформирована, ее нужно проверить на соответствие контрольным соотношениям. Это действие также можно совершить в автоматическом режиме, для чего нужно нажать кнопку «Проверить» → «Проверить контрольные соотношения». Если ошибок не будет обнаружено, можно выгружать документ и отправлять его в налоговую инспекцию. Кроме того, программа 1С позволяет отправлять отчет в ИФНС без дополнительной выгрузки — для этого нужно нажать кнопку «Отправить». Однако для этого необходимо, чтобы к программе была подключена 1С: Отчетность.

Внимание! Согласно ст. 174 НК РФ декларацию по НДС нужно передать в налоговую инспекцию в срок не позже 25-го числа месяца, идущего за отчетным кварталом. Кроме того, отчет обязательно должен быть представлен в электронном виде, если компания является плательщиком налога.

Сроки уплаты НДС в 2020 г.

Согласно ст. 174 НК РФ налогоплательщики должны уплачивать НДС не позднее 25-го числа ежемесячно в течение квартала, следующего за отчетным квартальным периодом. При этом нужно рассчитанную сумму налога разделить на 3 равные части. Если дата перечисления НДС выпадает на выходной день, то она переносится на ближайший рабочий день.

Сроки уплаты НДС в 2020 г. с учетом переноса из-за выходных дней следующие:

Пример уплаты НДС

Компания рассчитала сумму НДС за 4 квартал 2019 г. в размере 53 461 руб. Следовательно, она должна заплатить ее тремя частями:

53 461 / 3 = 17 820,33 руб.

Поскольку частное от деления получилось с копейками, первые два платежа нужно округлить до целого числа — 17 820 руб. Эти платежи нужно было перечислить до 27 января и 25 февраля. И тогда третий платеж, который нужно заплатить до 25 марта 2020 г., равен:

53 461 — 17 820 — 17 820 = 17 821 руб.

Важно! Округление сумм НДС до целых рублей разрешено только при перечислении налога. В первичных и отчетных документах этого делать нельзя, в противном случае налоговая инспекция начислит штраф.

Компания имеет право перечислить всю сумму налога единовременно, например, в течение 1-го месяца после отчетного квартала. Главное условие — первый и второй платеж должны быть не меньше 1/3 рассчитанной суммы налога.

Ответственность по НДС

Если компания не перечислит сумму НДС в установленные сроки, налоговая инспекция на основании ст. 122 НК РФ выпишет штраф в размере 20% от суммы неуплаченного налога. Штраф будет удвоен (40% от неуплаченного налога), если налоговики докажут, что налогоплательщик не заплатил НДС умышленно.

За просрочку подачи декларации по НДС также предусмотрен штраф (ст. 119 НК РФ) в размере 5% от суммы налога по декларации за каждый полный и неполный календарный месяц просрочки. При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная — 30% от суммы налога.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!