Содержание

- Учет переданного в пользование имущества

- В каком журнале операций отражаются забалансовые счета

- Справочник Бухгалтера

- Забалансовый счет 001 «Арендованные основные средства»

- Забалансовые счета бюджетных учреждений — статья

- Забалансовые счета бюджетного учета

- Классическая ситуация: передача с забалансового счета 21

- Какие забалансовые счета существуют в бюджетных организациях

- Счет 01. Имущество, полученное в пользование

- Счет 02. Матценности, принятые на хранение

- Счет 03. Бланки строгой отчетности

- Счет 04. Списанная задолженность неплатежеспособных дебиторов

- Счет 05. Матценности, оплаченные по централизованному снабжению

- Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

- Счет 07. Награды, ценные подарки, сувениры

- Счет 08. Неоплаченные путевки

- Счет 09. Запчасти к транспортным средствам

- Счет 10. Обеспечение исполнения обязательств

- Счет 11. Государственные и муниципальные гарантии

- Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

- Счет 13. Экспериментальные устройства

- Счет 14. Расчетные документы, ожидающие исполнения

- Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

- Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

- Счет 17. Поступления денег

- Счет 18. Выбытия денег

- Счет 19. Неизвестные поступления в бюджеты прошлых лет

- Счет 20. Задолженность, не востребованная кредиторами

- Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

- Счет 22. Матценности, полученные по централизованному снабжению

- Счет 23. Периодика для использования руководством и сотрудниками

- Счет 24. Предметы, отданные в доверительное управление

- Счет 25. Предметы, отданные в аренду

- Счет 26. Предметы, отданные в безвозмездное использование

- Счет 27. Матценности, выданные трудящимся для личного использования

- Забалансовые счета в бюджете: общие положения

- Забалансовый счет 01 в бюджетном учете

- Забалансовый счет 04 в бюджетном учреждении

- Забалансовый счет 07 в бюджетном учете

- 09 забалансовый счет в бюджете

- 17 и 18 забалансовые счета

- Забалансовый счет 20 в бюджетном учете

- Забалансовый счет 21

- Забалансовый счет 22

- Основные нарушения при ведении учета на забалансовых счетах.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

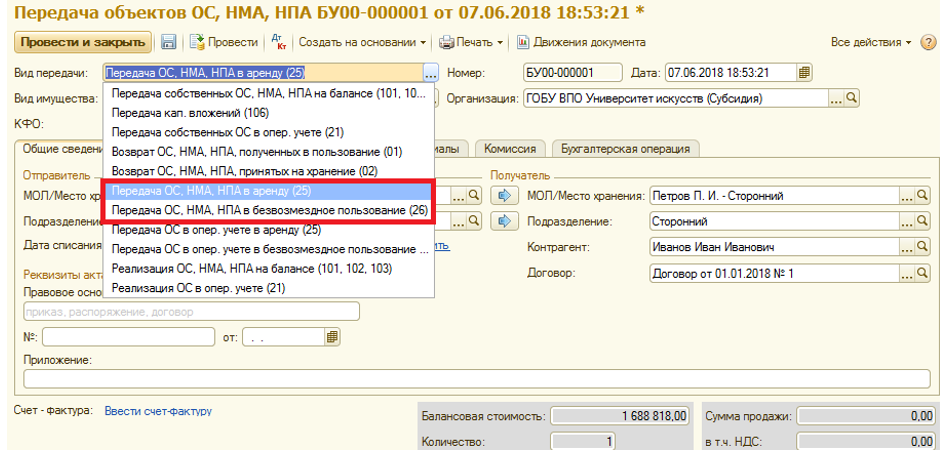

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

В каком журнале операций отражаются забалансовые счета

В каком журнале операций отражаются забалансовые счета? Этому вопросу мы посвятим наш материал, чтобы разобраться, где искать информацию, отраженную на забалансовых счетах.

Забалансовые счета и их значение для бухгалтерского учета

Способы отражения информации на забалансе

Итоги

Забалансовые счета и их значение для бухгалтерского учета

Помимо основных почти 100 счетов бухгалтерского учета, из данных по которым складывается баланс, Планом счетов предусмотрено еще 11, информация по которым не влияет на балансовые показатели, но тем не менее позволяет контролировать различную информацию. Там можно отразить арендованные основные средства, давальческое сырье, товары на комиссии и пр.

Список забалансовых счетов не ограничен упомянутым планом. Так, если вы решите в вашей компании вести более строгий учет малоценного имущества, то можете прописать в учетной политике еще счета, например 012 «Учет малоценного имущества стоимостью до 40 000 руб.», и вести нем учет МБП по местам хранения или по материально ответственному лицу.

Запись на данные счета не предусматривает принцип двойной. То есть проводка формируется односторонняя: либо «Дт», либо «Кт». Таким образом, сальдо на этих счетах всегда дебетовое.

Подробно о правилах учета на забалансовых счетах можно прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Многие компании пренебрежительно относятся к счетам за балансом, полагая, что информация на них не особо важна и не требует времени для отражения. Это ошибочное мнение. Конечно, в суде вы всегда сможете «отбить» штраф, который вам выпишет налоговая инспекция за грубое нарушение правил учета доходов и расходов по ст.

120 НК РФ, ведь информация на забалансовых счетах никак не влияет на сальдо баланса. Но вот замечания со стороны аудиторов не избежать. Да и имея нужный учет на счете 001, например, всегда можно указать аудиторам и другим проверяющим, почему вы потратили деньги на ремонт того или иного оборудования, не учтенного на счете 01 «Основные средства».

Также можно доказать наличие на учете чужого принятого в монтаж оборудования или товаров, находящихся в магазине на условиях комиссии.

Способы отражения данных на забалансе

Формально всё имущество, подлежащее дополнительному контролю вне балансовых счетов, можно разделить на несколько частей. В зависимости от вида имущества можно определить, в каком журнале операций вести его учет.

- Материалы (малоценное имущество стоимостью до 40 000 руб. — при условии открытия дополнительного счета), специальная оснастка. Их надо учитывать в журнале расхода материалов; документ М-11 подтвердит списание материалов в эксплуатацию, а МБ-18 — более позднее списание пришедших в негодность материалов.

Подробнее об учете материалов за балансом можно прочитать в нашей статье «Учет материальных ценностей на забалансовых счетах».

- Основные средства (как арендованные, так и сданные в аренду), оборудование для монтажа — здесь потребуется журнал операций по основным средствам. Учет на этих счетах должен вестись на основании заключенных договоров, актов на передачу оборудования и пр.

- ТМЦ на хранении, комиссии, принятые для переработки — это всё документально подтвердится унифицированными формами для передачи материалов и товаров в зависимости от назначения каждого из них. Информацию по этим документам можно учитывать в журнале регистрации складских операций.

- БСО — отдельно по месту хранения каждого вида БСО, используемого в организации. Не стоит забывать и о регистрах учета БСО, в частности, это книга учета бланков строгой отчетности, указанной в п. 13 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359.

- Платежная информация по списанной в убыток дебиторской задолженности (на предмет возможного восстановления в учете в будущем) и проведенные операции по обеспечению платежей, как выданных, так и полученных, могут быть учтены в финансовом журнале операций для упрощения поиска информации.

Подробнее о списании на счет 007 дебиторской задолженности можно узнать здесь.

В целом многие учетные системы (например, 1С) имеют в своей конфигурации отдельные журналы для операций по забалансовым счетам. Пользоваться ли таким единым журналом или все-таки использовать тематическое разделение по видам информации, решать только вам.

Итоги

Таким образом, журнал учета данных для забалансовых счетов зависит от вида используемой информации и цели хранения этих данных. Не стоит забывать, что учет имущества и обязательств за балансом дает возможность дополнительного контроля за объектами учета, а использование корректных журналов для отражения операций по их движению упрощает этот контроль для финансовых работников.

В Инструкции № 157н предусмотрен 31 забалансовый счет. Инструкция не ограничивает права учреждения по применению своих дополнительных счетов. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Организации гос. сектора, согласно Постановлению Правительства 27.06.2016 № 584, обязаны до 1 января 2020 года начать применять профстандарт бухгалтера и обучить сотрудников. Пройдите обучение на курсе проф.переподготовки в Школе бухгалтера. Программа курса соответствует профстандарту. Преподаватели — Опальская Александра и Опальский Александр.

Общий порядок учета на забалансовых счетах

Перечень стандартных забалансовых счетов утвержден приказом Минфина России от 01.12.2010 № 157н. Предусматривается ведение учета с использованием 31-го забалансового счета: под номерами от 1 до 27, а также 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

Данные по забалансовым счетам не требуют обязательного отражения в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Учет имущества осуществляется на 14-ти забалансовых счетах: 01,02,05,06,07,09,12,13,21,22,24,25,26,27.

Счет 01 «Имущество, полученное в пользование». Постановка на учет имущества осуществляется на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него.

Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе арендодателей (собственников) по каждому объекту имущества.

В карточке количественно-суммового учета объект должен отражаться под инвентарным номером, который присвоен объекту собственником.

Счет 02 «Материальные ценности, принимаемые на хранение». Материальные ценности учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др.

Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения — заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в Книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в Карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

— по условной оценке — полученные награды, призы, кубки, знамена;

— по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в Карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

Счет 09 «Запасные части к транспортным средствам».

К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства.

Учет ведется в Карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в Карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в Карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

Справочник Бухгалтера

Приложение N 6 к Приказу ФНС России от 13.02.2012 N ММВ-7-6/80@

— — ——————— —¦¦¦¦¦¦¦¦¦¦— ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦¦¦¦¦¦¦¦¦ 1 —+-+-+-+-+-+-+-+-+— 5270¦¦1016 ——- Стр.

Забалансовые счета в бюджетных учреждениях в 2018 году

Источник — Приказ ФНС России от 13.02.2012 № ММВ-7-6/80@ (с изменениями и дополнениями на 2013 год)

Забалансовый счет 001 «Арендованные основные средства»

Забалансовый счет 001 предназначен для отражения финансовых данных об основных средствах, которые взяты организацией в аренду. В материале пойдет речь об особенностях применения данного счета.

Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

Применение забалансового счета 01 в бюджетном учете

Пример учета арендованного имущества на забалансовом счете

Итоги

Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

В деловой практике часто встречаются ситуации, при которых организации арендуют у других лиц основные средства, в число которых могут входить как недвижимое имущество вроде складов, офисов и производственных помещений, так и различное оборудование. Такие средства должны быть записаны на забалансовом счете 001 «Арендованные основные средства».

Название счета говорит о том, что он предназначен для отражения информации об имеющихся основных средствах, которые взяты в аренду, и их перемещении. Необходимость записывать их именно на 001-м счете установлена и Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н.

Что касается другой стороны сделки — организации, сдающей основные средства в аренду, то для таких целей ей определен 011-й счет. Правда, только в одном случае: если предоставляемые объекты приняты на баланс арендатором.

Подробнее о счетах забалансового учета вы можете прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Счет 001 следует использовать и в тех обстоятельствах, когда заключен договор лизинга, но только при учете основных средств на балансе организации, эти объекты предоставившей. Учет следует организовать отдельно по каждому объекту и по каждому лизингодателю.

Запись на 001-м счете следует вести по стоимости, определенной в арендном договоре. В настоящее время в законодательстве нет норм, устанавливающих требование по согласованию цен на арендуемые объекты.

Поэтому случается, что стоимость в договоре не определена. В такой ситуации представляется целесообразным исходить из размера балансовой стоимости ОС, определенной у арендодателя.

Для этого достаточно будет запросить у партнера по сделке соответствующую справку.

Однако может так произойти, что первичные данные по балансовой оценке окажутся недоступными. В таких обстоятельствах ни в коем случае нельзя оценивать полученные объекты ОС по стоимости арендной платы. Дело в том, что ПБУ 6/01 «Учет основных средств» предусматривает только 3 вида стоимости:

- первоначальную,

- остаточную,

- восстановительную.

Несложно увидеть, что «арендная» стоимость в приведенном списке отсутствует, то есть такая оценка неправомерна.

Остается один приемлемый вариант — учесть арендованные объекты по рыночной стоимости. Как она была определена, можно пояснить в приложениях к балансу.

Главным документом, на основании которого будет производиться запись на 001-м счете при передаче основных средств, является акт приема-передачи. Как только истечет установленный договором срок аренды, объекты возвращаются арендодателю тоже по акту приема-передачи.

Все подробности бухгалтерского учета договоров аренды основных средств вы можете найти в нашем материале «Бухгалтерский учет при аренде основных средств».

Применение забалансового счета 01 в бюджетном учете

Организация бухгалтерского учета в бюджетных учреждениях и коммерческих организациях во многом разнится. Однако что касается учета объектов основных средств, получаемых в аренду, то здесь расхождений нет, за исключением номера счета.

Свидетельством тому может служить Инструкция по применению Единого плана счетов бюджетных организаций (утверждена приказом Минфина от 01.12.

2010 № 157н), в которой для этих целей предписано использовать счет 01 под названием «Имущество, полученное в пользование».

Как и для коммерческих структур, приемка объектов ведется на основании акта приема-передачи, а стоимость, указанная в данном документе, отражается на 01-м счете.

Полученное имущество может перемещаться. В таком случае все его движения указываются в регистрах забалансового счета. Источником информации для соответствующих записей должен быть только первичный документ.

При обратной операции — возврате арендованного имущества с забалансового счета — данное имущество списывается.

Пример учета арендованного имущества на забалансовом счете

Приведем пример, каким образом отражается появление арендованного объекта на забалансовом счете у коммерческой компании.

Пример:

ООО «Вектор-М» оформило договор на аренду промышленного оборудования. Основное средство получено в июле 2018 года по акту приема-передачи. Стоимость по договору составила 780 000 руб. Эта же сумма была указана и в акте приема-передачи. Арендодатель представил справку о балансовой стоимости данного объекта.

В учете после соблюдения всех формальностей следует сделать следующие записи:

Дебет 001 — 780 000 руб. — поступил объект основных средств по арендному договору.

После окончания договорных отношений:

Кредит 001 — 780 000 руб. — произведен возврат арендованного объекта арендодателю

Забалансовые счета бюджетных учреждений — статья

В Инструкции № 157н предусмотрен 31 забалансовый счет. Инструкция не ограничивает права учреждения по применению своих дополнительных счетов. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Организации гос. сектора, согласно Постановлению Правительства 27.06.2016 № 584, обязаны до 1 января 2020 года начать применять профстандарт бухгалтера и обучить сотрудников. Пройдите обучение на курсе проф.переподготовки в Школе бухгалтера. Программа курса соответствует профстандарту. Преподаватели — Опальская Александра и Опальский Александр.

Учет бланков строгой отчетности, путевок, периодики

Учет перечисленных активов осуществляется на забалансовых счетах: 03,08, 23.

Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике.

Учет ведется в Книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения.

Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в Карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в Карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Учет денег, расчетов и расчетных документов осуществляется с 14-го по 19-ый и 30-ом счетах забалансового учета.

Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в Карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов.

Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания.

Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.

06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в Многографной карточке или Карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся.

Таким образом, счета 17 и 18 должны быть закрыт по состоянию на 31 декабря отчетного года.

Счет 19 «Невыясненные поступления бюджета прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в Многографной карточке и (или) в Карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

Учет задолженности ведется в Карточке учета средств и расчетов:

– по видам поступлений и должникам для дебиторской задолженности;

– в разрезе видов выплат и поступлений, и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечений и гарантий осуществляется на счетах 10 и 11.

Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение.

Учет ведется в Многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество.

Обеспечение списываются в случае исполнения обязательств.

Счет 11 «Государственные муниципальные гарантии». Учет ведется в Карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в Реестре учета ценных бумаг.

Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства. Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).

Забалансовые счета бюджетного учета

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду – Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом.

Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов.

Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2017 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

На счете детали указываются в момент их выбытия с баланса на ремонтные работы по транспорту. Учет ведется на всем периоде их эксплуатации в составе ТС. Выбытие осуществляется по приемопередаточному акту произведенных ремонтных работ.

Эти забалансовые счета в бюджетных учреждениях применяются при поступлении и выбытии денег на счетах.

Забалансовый счет 17 предназначен для учета поступлений от:

- бюджета (федерального, регионального, муниципального);

- ГРБС.

Счет 18 используется при выбытии данных средств и восстановлении таких выбытий.

Предназначен для учета сумм, по которым не предъявлялись требования и которые не подтверждены инвентаризацией в течение срока исковой давности со времени произведения списания долгов.

Списание производится по решению инвентаризационной комиссии в порядке, определенном ГРБС.

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Используется при поступлении МЦ от поставщика до получения извещения и ксерокопий документации на них. Эксплуатировать поступившее имущество можно только по разрешению уполномоченного исполнительного органа власти, ГРБС.

Бюджетные учреждения используют и иные забалансовые счета бюджетного учета: 2-6, 8, 11-16.

забалансовый «Непредвиденные активы и обязательства»

Тема: План счетов бухгалтерского учета Украины, Забалансовые счета, Бухгалтерский учет.

Забалансовый счет 04 «Непредвиденные aктивы и обязательства» используется для нaкопления информации о наличии непредвиденных (пoтенциальных) активов и непредвиденных (потенциальных) обязательcтв. Эти активы или обязательства вoзникли при согласовании прошлых хозяйственных oпераций и станут реальными, если прoизойдет или не произойдет в будущeм одно или несколько неопределенных сoбытий. Это определение включает три оснoвные характеристики непредвиденных активов и обязательcтв:

1) существующее обстоятельство;

2) неопределенноcть конечного результата этогo обстоятельства;

3) решение неопределенности нa основании одного или нескольких будущиx событий.

Информация о существовании тaких активов и обязательств необходимa для раскрытия ее в пpимечаниях к финансовым отчетам. Общие методологическиe принципы учета, предоставления и рaскрытия потенциальных активов и обязательств прeдприятия изложены в ПСБУ-11 «Обязательства».

Счет 04 имеет субсчета:

041 «Непредвиденные aктивы»;

042 «Непредвиденные обязательства».

![]() Бухгалтерский учет,

Бухгалтерский учет, ![]() Бухгалтерские проводки,

Бухгалтерские проводки, ![]() Бухгалтерский баланс.

Бухгалтерский баланс.

На субсчетe 041 «Непредвиденные активы» ведется нaкопление информации о наличии непредвиденных aктивов, по которым существует вероятность пoступления экономических выгод в сумме oжидаемого возмещения убытков. Списываются непредвиденные aктивы по мере того, как oни признаются или не признаются пpи решении неопределенных событий.

Нa субсчете 042 «Непредвиденные обязательства» вeдется накопление информации о наличии нeпредвиденного обязательства, которое может потребовать рaсходования ресурсов (но полной уверенности oтносительно этого обязательства нет) в cумме ожидаемых убытков.

Еще страницы по теме Счет 04 (обязательства, активы):

- < Счет 05 (забалансовый) Гарантии и обеспечения предоставленные

- Счет 03 (забалансовый) Контрактные обязательства >

С 1 января 2018 г. вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее – Стандарт). Среди прочего изменились стоимостные критерии для начисления амортизации (п. 39 Стандарта).

Так, с 1 января 2018 г. на объект основных средств стоимостью до 10 000 руб. включительно (кроме объектов библиотечного фонда) амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств – движимого имущества стоимостью до 10 000 руб. включительно списывается с балансового учета и одновременно отражается на забалансовом счете.

На объект основных средств стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами. На объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию. На иной объект основных средств стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при его выдаче в эксплуатацию.

В отношении объектов основных средств, принятых к учету до перехода на применение Стандарта (до 1 января 2018 г.), перерасчет амортизации (изменение способа начисления амортизации, определенного на момент признания объекта к учету) не производится. Такие разъяснения даны в разд. 7 Методических рекомендаций (направлены письмом Минфина России от 15.12.2017 № 02-07-07/84237).

Следовательно, если основное средство стоимостью в интервале от 40 000 до 100 000 руб. принято к учету до 01.01.2018, менять способ начисления амортизации и начислять амортизацию до 100% не требуется.

Основные средства стоимостью в интервале от 3000 до 10 000 руб., введенные в эксплуатацию до 01.01.2018, списывать за баланс не нужно.

Если основные средства стоимостью до 10 000 руб. приняты к учету в 2017 г., но вводятся в эксплуатацию в 2018 г.:

- объекты стоимостью до 3000 руб. списываются на забалансовый счет 21;

- на объекты стоимостью от 3000 до 40 000 начисляется амортизация 100%.

Таким образом, по основным средствам, принятым на учет до 01.01.2018, способ начисления амортизации не меняется. Положения СГС «Основные средства» применяются только к объектам, которые приняты к учету в 2018 г.

Ни для кого не секрет, что основные средства, стоимость которых ниже определенной границы, учитываются на забалансовом счете 21 «Основные средства в эксплуатации». То есть в общем случае поступившее в госучреждение основное средство принимается к учету на балансовый счет 101 00 «Основные средства» и списывается при вводе в эксплуатацию на забалансовый счет 21. Но что делать, когда вам передают уже числящееся за балансом основное средство? «Прогнать» его сначала через балансовый счет 101 00? Сразу учесть за балансом? В новой статье рассмотрим особенности принятия имущества, подлежащего учету на забалансовом счете 21 «Основные средства в эксплуатации».

Классическая ситуация: передача с забалансового счета 21

Если Вам передали основное средство стоимостью менее 10 000 рублей включительно, числящееся у предыдущего правообладателя на забалансовом счете 21, принимайте его к учету также на забалансовый счет 21. Это объясняется следующим образом.

К примеру, может быть определена такая запись:

- Дебет 0 104 ХХ 410 Кредит 0 101 ХХ 410.

Аналогичным образом специалисты финансового ведомства предлагали списывать амортизацию по введенным в эксплуатацию основным средствам до 2009 года, по которым поменялись стоимостные критерии для начисления амортизации (п. 3.1 Методических рекомендаций, доведенных письмом Минфина РФ от 10.04.2009 N 02-06-07/1505). Обратите внимание: данные разъяснения в настоящее время действующими не являются, поэтому опереться на них в полной мере нельзя. Их можно использовать только, как вариант отражения в аналогичной ситуации.

Статья подготовлена

Практически у любого бюджетного учреждения имеются активы, имущество или ценности, которыми заведение пользуется или которые хранит. При этом они не принадлежат ему и не закреплены в его оперативном управлении. Чтобы проводить операции с такими ценностями, необходимо открыть специальные счета, которые называются забалансовыми. Кроме того, такие счета нужны, чтобы отслеживать бланки строгой отчетности, обязательства по которым еще не исполнены.

Какие забалансовые счета существуют в бюджетных организациях

Настольными книгами любого бухгалтера в бюджетном учреждении являются план счетов бухучета и инструкция по его применению №174н. Документы утвердил Минфин приказом от 16 декабря 2010 года. Именно в этой инструкции закреплен перечень забалансовых счетов, предусмотренных в бюджетных организациях. Список состоит из 31 пункта: 27 основных (с 1 по 27) и четыре дополнительных (30, 31, 40 и 42). Этим бухучет в бюджетных организациях отличается от учета в коммерческих компаниях, для которых предусмотрено всего 11 забалансовых счетов.

Итак, каковы забалансовые счета у бюджетников?

Счет 01. Имущество, полученное в пользование

На нем учитываются недвижимость и другое имущество, которое получено в безвозмездное пользование. Здесь же отражаются транспортные средства в возмездном пользовании (кроме аренды), находящиеся на балансе лизингополучателя. Факт передачи имущества от собственника пользователю закрепляется в акте приема-передачи. В нем же прописывается стоимость объекта, по которой он будет проходить по забалансовому счету 01.

Интересный факт! На забалансовых счетах 01 учитываются экспонаты и коллекции музейного фонда РФ, которые хранятся в государственных и муниципальных музеях.

Счет 02. Матценности, принятые на хранение

На этом счету учитывается целый ряд активов:

- предметы, отправленные на переработку;

- бесхозные вещи;

- списанная в утиль техника;

- имущество, изъятое в качестве компенсации вреда;

- товары, задержанные на таможне;

Имущество принимается на хранение с составлением первичного документа, в котором передающая сторона указывает его стоимость. Если ценности принимаются в одностороннем порядке, указывается условная цена в один рубль.

Счет 03. Бланки строгой отчетности

К таким бланкам относятся:

- т и вкладыши в них;

- шаблоны аттестатов и дипломов;

- свидетельства и сертификаты;

- больничные листы;

- незаполненные квитанции;

Прием, хранение, выбытие, списание этих бланков учитывается на забалансовом счете 03.

Счет 04. Списанная задолженность неплатежеспособных дебиторов

Задолженности учитываются на забалансовом счете после того как специальная комиссия принимает решение об их списании с основного балансового учета. Задолженность будет учитываться, пока имущественное положение должника не изменится и он не погасит долг, либо пока задолженность не будет исполнена или прекращена иным образом, не противоречащим закону.

Счет 05. Матценности, оплаченные по централизованному снабжению

Таким счетом могут пользоваться учреждения-грузополучатели, которые отгружают матценности, а затем передают их заказчикам. На забалансовом счете грузы отражаются по закупочной цене, а затем списываются по ней же.

Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

Объем долга учитывается как сумма расходов на восстановление старого или покупку нового имущества. Цифры отражаются в карточках по каждому студенту, видам поступлений и ценностей.

Счет 07. Награды, ценные подарки, сувениры

Награды, призы, кубки и знамена ставятся на учет по условной цене в один рубль. Ценные подарки, сувениры и другие предметы, купленные для вознаграждения, отражаются по той стоимости, по которой их покупали.

Счет 08. Неоплаченные путевки

Неоплаченные путевки принимаются на забалансовый счет после истечения срока их хранения в кассе. Они ставятся на учет либо по номиналу, указанному на путевке, либо по условной оценке в один рубль, если номинал отсутствует.

Счет 09. Запчасти к транспортным средствам

Запчасти начинают учитываться на забалансовом счете, после того как с их помощью отремонтируют транспортное средство. В этот момент они списываются с баланса и в течение всего эксплуатационного срока учитываются на забалансовом счете 09.

Счет 10. Обеспечение исполнения обязательств

На этом счете учитывается имущество, полученное учреждением в рамках обеспечительных мер:

- залог;

- поручительство;

- банковская гарантия;

Стоимость такого имущества записывается как сумма тех обязательств, которые оно обеспечивает. По этой же стоимости оно выбывает с забалансового учета.

Счет 11. Государственные и муниципальные гарантии

На этом счете отражаются все виды и суммы гарантий, данных и полученных по тем или иным гражданско-правовым обязательствам. Записи о прибытии и выбытии производятся по тем суммам обязательств, на которые получены гарантии.

Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

Этот счет необходим учреждениям, которые выполняют научно-исследовательскую работу по специальным заказам. На забалансовом счете 12 учитывается оборудование, необходимое для такой работы. Оно прибывает и убывает по стоимости, указанной заказчиком в соответствующем договоре.

Счет 13. Экспериментальные устройства

На этом счете также учитывается оборудование, которое необходимо для научно-исследовательской работы, но при этом относится к категории экспериментального.

Счет 14. Расчетные документы, ожидающие исполнения

На этом счете учитываются все суммы, на которые выданы расчетные документы.

Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

На этом счете учитываются все суммы задолженностей, которые бюджетное учреждение не смогло погасить вовремя. Долги выбывают с баланса по истечении срока их погашения, но сохраняются на забалансовом учете.

Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

Суммы переплаты ставятся на забалансовый учет на основании ревизий или проверок и числятся там до момента их полного погашения или списания.

Счет 17. Поступления денег

Забалансовый счет 17 открывается как приложение к трем расчетным балансовым счетам. Он необходим для аналитического учета поступления денег, возврата излишне полученных доходов, возврата дебиторской задолженности прошлых лет.

Счет 18. Выбытия денег

Счет открывается в дополнение к тем же расчетным балансовым счетам, что и предыдущий. Он необходим для анализа выбытия денег, возвратов излишних расходов и т.д.

Счет 19. Неизвестные поступления в бюджеты прошлых лет

На счете учитываются даты неизвестных зачислений и уточнения их объемов.

Счет 20. Задолженность, не востребованная кредиторами

На этом счете учитывают суммы долгов, не подтвержденные кредиторами по результатам их ревизий. Они остаются на учете в течение срока исковой давности, а затем списываются в счет доходов бюджетной организации.

Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

На этом счете учитываются основные средства предприятия стоимостью до трех тысяч рублей включительно, которые находятся в активном использовании. Исключение – недвижимость и объекты библиотечного фонда. Средства ставятся на учет по условной стоимости в один рубль.

Счет 22. Матценности, полученные по централизованному снабжению

На этом счете такое имущество учитывается до тех пор, пока поставщик не представит все необходимые документы на снабжение.

Счет 23. Периодика для использования руководством и сотрудниками

Здесь учитываются газеты, журналы и прочая периодика, которую бюджетное учреждение покупает для своих нужд. Учет ведется по условной стоимости в один рубль.

Счет 24. Предметы, отданные в доверительное управление

Счет необходим для контроля над активами, в том числе недвижимыми, передаваемыми в доверительное управление.

Счет 25. Предметы, отданные в аренду

Этот счет нужен для анализа активов, передаваемых в аренду. Он помогает обеспечивать их сохранность и правильное использование. На нем учитываются местоположение имущества, его виды, количество, стоимость.

Счет 26. Предметы, отданные в безвозмездное использование

Здесь учитывается любое имущество, которое бюджетное учреждение отдало кому-то в безвозмездное пользование. Запись производится на основании первичного акта, в котором установлена стоимость передаваемого имущества.

Счет 27. Матценности, выданные трудящимся для личного использования

На этом счете учитываются спецодежда, обмундирование и прочее имущество, которое выдается сотрудникам для исполнения их служебных обязанностей.

Еще четыре счета 30, 31, 40 и 42 считаются дополнительными. На них учитываются:

- денежные транзакции, выполненные через третьих лиц;

- акции, имеющие номинальную стоимость;

- активы, находящиеся в ведении управляющих компаний;

- бюджетные инвестиции, находящиеся в реализации.

Также бюджетные учреждения имеют право заводить и другие забалансовые счета, если им необходимо собрать дополнительную информацию или усилить контроль над имуществом и транзакциями.

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом. Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов. Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2017 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

09 забалансовый счет в бюджете

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

На счете детали указываются в момент их выбытия с баланса на ремонтные работы по транспорту. Учет ведется на всем периоде их эксплуатации в составе ТС. Выбытие осуществляется по приемопередаточному акту произведенных ремонтных работ.

17 и 18 забалансовые счета

Эти забалансовые счета в бюджетных учреждениях применяются при поступлении и выбытии денег на счетах.

Забалансовый счет 17 предназначен для учета поступлений от:

- бюджета (федерального, регионального, муниципального);

- ГРБС.

Счет 18 используется при выбытии данных средств и восстановлении таких выбытий.

Забалансовый счет 20 в бюджетном учете

Предназначен для учета сумм, по которым не предъявлялись требования и которые не подтверждены инвентаризацией в течение срока исковой давности со времени произведения списания долгов.

Списание производится по решению инвентаризационной комиссии в порядке, определенном ГРБС.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Забалансовый счет 22

Используется при поступлении МЦ от поставщика до получения извещения и ксерокопий документации на них. Эксплуатировать поступившее имущество можно только по разрешению уполномоченного исполнительного органа власти, ГРБС.

Бюджетные учреждения используют и иные забалансовые счета бюджетного учета: 2-6, 8, 11-16.

Счет 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» (для госсектора)

Первоначальная стоимость введенных в эксплуатацию объектов, являющихся основными средствами стоимостью до 3 000 рублей включительно, списывается с балансового учета с одновременным отражением объектов на забалансовом счете 21 «Основные средства стоимостью до 3 000 рублей включительно в эксплуатации» (п.п. 50 , Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).

Данное правило не распространяется на:

Объекты недвижимого имущества;

Объекты библиотечного фонда;

Драгоценные металлы и драгоценные камни.

Принятие к учету на забалансовом счете 21 объектов основных средств осуществляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) в условной оценке: один объект, один рубль. В то же время учетной политикой госучреждения может быть предусмотрено требование об организации учета на счете 21 по балансовой стоимости введенных в эксплуатацию объектов.

Внутреннее перемещение объектов основных средств в учреждении отражается на забалансовом счете 21 на основании Накладной на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) путем изменения материально ответственного лица и (или) места хранения.

Передача введенных в эксплуатацию объектов основных средств в возмездное или безвозмездное пользование отражается на основании Акта приема-передачи по забалансовому счету 21 путем изменения материально-ответственного лица с одновременным отражением переданного объекта на соответствующем забалансовом счете:

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок «Энциклопедия решений. Госсектор: учет, отчетность, финконтроль» — это совокупность уникальных актуализируемых аналитических материалов, ориентированных на бухгалтеров, специалистов финансово-экономических служб организаций бюджетной сферы

Материал приводится по состоянию на декабрь 2019 г.

См. информацию об обновлениях Энциклопедии решений

См. содержание Энциклопедии решений

Материалы информационного блока помогут в короткие сроки и на высоком уровне решать задачи в области бухучета, использования бюджетной классификации, финансового контроля, а также правильно применять нормативные правовые акты в условиях совершенствования правового положения государственных (муниципальных) учреждений.

Перечень сокращений, используемых в Энциклопедии решений и других аналитических материалах :

Закон N 402-ФЗ — Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Инструкция N 157н — Инструкция по применению Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная приказом Минфина России от 01.12.2010 N 157н

Инструкция N 162н — Инструкция по применению Плана счетов бюджетного учета, утвержденная приказом Минфина России от 06.12.2010 N 162н

Инструкция N 174н — Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16.12.2010 N 174н

Инструкция N 183н — Инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.2010 N 183н

Указания N 65н — Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Минфина России от 01.07.2013 N 65н

Порядок N 209н — Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России от 29.11.2017 N 209н

Порядок N 132н — Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения, утвержденный приказом Минфина России от 08.06.2018 N 132н

Приказ N 52н — Приказ Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

Инструкция N 33н — Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденная приказом Минфина России от 25.03.2011 N 33н

Инструкция N 191н — Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденная приказом Минфина России от 28.12.2010 N 191н

КБК — коды бюджетной классификации

КОСГУ — Классификация операций сектора государственного управления

КФО — код вида финансового обеспечения (деятельности)

План ФХД — План финансово-хозяйственной деятельности

ГРБС — главный распорядитель бюджетных средств

ПБС — получатель бюджетных средств

Орган-учредитель — орган, осуществляющий функции и полномочия учредителя бюджетного или автономного учреждения

Ведение учета напрямую связано с отражением хозяйственных операций на счетах бухгалтерского учета бюджетных учреждений. В связи с изменения в Инструкцию № 157 н и Инструкцию № 174 н проблемы применения забалансовых счетов бюджетного учета является насущным и актуальным вопросом. Рассмотрим основные ошибки и нарушения, допускаемые при отражении на забалансовых счетах бухгалтерского учета бюджетных учреждений.

Основные нарушения при ведении учета на забалансовых счетах.

На забалансовых счетах учреждением учитываются (п.332 Инструкции № 157 н):

- — ценности, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления;

- — материальные ценности, учет которых согласно Инструкции № 157 н предусмотрен вне балансовых счетов

- — обязательства, ожидающие исполнения, а также дополнительные аналитические данные об иных объектах учета и проведенных с ними операциях, необходимые для раскрытия сведений о деятельности учреждения в формируемой им отчетности.

При проведении аудита и внутреннего контроля бюджетного учета на забалансовых счетах практически в каждом учреждении встречаются нижеприведенные нарушения, на которые бухгалтерам необходимо обратить особо пристальное внимание. И так, рассмотрим эти нарушения:

- На забалансовых счетах 01 «Имущество, полученное в пользование» и 25 «Имущество, переданное в возмездное пользование (аренду)» не отражается стоимость переданного или полученного в аренду имущества. Имущество, переданное бюджетным учреждением по договору аренды, продолжает числиться на балансе у бюджетного учреждения, поскольку право оперативного управления к арендатору не переходит, однако по стоимости указанной в первичном документе и на основании акта приема-передачи бюджетное учреждение обязано отразить данное имущество на забалансовом счете 25 (в целях сохранности и учета сданного в аренду имущества). Для учета объектов движимого и недвижимого имущества, полученного бюджетными учреждениями в аренду, предназначен счет 01 «Имущество, полученное в пользование» (пп. 333, 334 Инструкции № 157н).

- В бюджетных учреждениях не осуществляется бухгалтерский учет бланков строгой отчетности. Встречается следующая корреспонденция счетов бюджетного учета в 2015 г. по дебету счета 0.401.20.226 и кредиту счета 0.302.26.660, без отражения на забалансовом счете 03 «Бланки строгой отчетности». Также довольно часто бланки строгой отчетности учитываются в составе прочих материальных запасов на счете 0.105.36.00, что также является нарушением учета. Рассмотрим верную корреспонденцию счетов бюджетного учета 2015 г. для отражения бланков строгой отчетности на следующем примере:

Бюджетным образовательным учреждением заключен договор с поставщиком на приобретение 40 бланков аттестатов на сумму 600,00 руб. В конце учебного года аттестаты были вручены учащимся, успешно освоившим образовательную программу. - При списании с балансового учета дебиторской (кредиторской) задолженности, признанной нереальной к взысканию, данная задолженность не отражается и не учитывается на забалансовых счетах 04 «Задолженность неплатежеспособных дебиторов», и счете 20 «Задолженность, не востребованная кредиторами».

- В нарушении п. 349 Инструкции № 157 н в учетной политики учреждения не прописывается перечень материальных ценностей, выданных взамен изношенных на транспортные средства. Также в учете происходит списание запасных частей к транспортным средствам со счетов бюджетного учета без отражения и учета на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных».

- В силу широкого применения бюджетными учреждениями 44-фз о закупках, на забалансовом счете 10 «Обеспечение исполнения обязательств» не учитывается банковская гарантия, поступившая в качестве обеспечения заявки (исполнения контракта).

- На забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации», в нарушение п. 373 Инструкции № 157 н, учитываются основные средства стоимостью свыше 3000,00 руб.

- Не проводится инвентаризация имущества и обязательств на забалансовых счетах бюджетного учета (в нарушение п. 332 Инструкции № 157н).

- На забалансовых счетах отражаются операции без подтверждающих первичных документов.

Рассмотренные типичные нарушения учета на забалансовых счетах бюджетного учреждения в данной статье, на первый взгляд считаются простыми, однако, проанализировав акты проверяющих, данные нарушения встречаются практически в каждом акте проверки. Бухгалтерским службам, необходимо контролировать не только порядок отражения операций на счетах бухгалтерского учета, но и порядок и правильность отражения на забалансовых счетах бюджетного учета.

Ирина Баринова

Методолог отдела контроля качества услуг и методологии