Содержание

Отгрузка товаров, поступивших по Приходному ордеру на товары

Нам предстоит выяснить – необходимо ли обязательное оформление документа «Поступление товаров и услуг» для товара, поступившего по ордеру, перед его реализацией.

При использовании на складе ордерной схемы, при поступлении товаров разделяется процесс выписки финансовых документов и процесс фактического поступления товаров на склад. Использование ордерной схемы определяется в карточке склада на закладке Ордерная схема и структура.

Фактическое поступление товаров на склад оформляется документом Приходный ордер на товары. Документ Приходный ордер на товары оформляется на основании выданных ранее распоряжений.

Распоряжениями могут быть:

- Заказы поставщику со статусом К поступлению

- Поступление товаров и услуг, если документ оформлен без указания заказа поставщику

- Заказ на сборку/разборку, если на основании него оформлен и проведен документ Сборка (разборка) товаров

- Сборка (разборка) товаров, если документ оформлен без указания заказа

- Заказ на перемещение, если на основании него оформлен и проведен документ Перемещение товаров

- Перемещение товаров, если документ оформлен без указания заказа

- Возврат товаров от клиента

Для оформления документов Приходный ордер на товары используется обработка Приемка товаров на склад (Склад – Приемка).

Выявим позицию номенклатуры, по которой в данный момент нет свободных остатков на складе Центральный склад. Для этого обратимся к отчету Остатки и доступность товаров (Склад – Отчеты по складу – Остатки и доступность товаров).

Такой позицией номенклатуры является Кабель NYM (Севкабель) 3х1,5.

Сформируем заказ поставщику на 350 м этого кабеля и проведем его со статусом К поступлению (Закупки – Создать – Заказ поставщику).

Снова обратимся к отчету Остатки и доступность товаров.

Появилось 350 м кабеля в колонке Ожидается – Приход.

Создадим Приходный ордер на товары и проведем его со статусом Принят. Для этого воспользуемся обработкой Приемка товаров на склад (Склад – Приемка).

Приходный ордер на товары можно было также создать просто на основании Заказа поставщику.

Снова обратимся к отчету Остатки и доступность товаров.

Доступно 350 м кабеля Кабель NYM (Севкабель) 3х1,5. Попробуем его реализовать. Создадим документ Реализация товаров и услуг (Продажи – Документы продажи) и попробуем его провести.

При попытке проведения созданного документа программа выдаст сообщение о том, что превышен остаток товаров организации.

Остатки товаров организации учитываются в регистре накопления Товары организаций. Документы Поступления товаров и услуг движения в данном регистре совершают, а документы Приходный ордер на товары – нет.

Требуется создать и провести документ «Поступление товаров и услуг».

После проведения документа Поступление товаров и услуг ранее созданный документ Реализация товаров и услуг успешно проводится.

Однако документ реализации может быть успешно проведен и без оформления документа Поступление товаров и услуг, если в настройках в разделе Администрирование – Организации и денежные средства снять флаг Контролировать остатки товаров организаций.

Если установлена опция Контролировать остатки товаров организаций, то оформить оптовую продажу товаров, поступивших по ордеру, можно только после проведения соответствующего Поступления товаров и услуг.

Если данный флаг не установлен, то продажу можно оформить до того, как будет оформлен документ Поступление товаров и услуг.

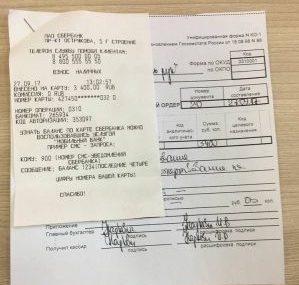

При получении кассиром наличных денег составляется приходный кассовый ордер, который в своем составе содержит квитанцию. Информация в ней повторяет указанные данные в самом ордере.

При получении кассиром наличных денег составляется приходный кассовый ордер, который в своем составе содержит квитанцию. Информация в ней повторяет указанные данные в самом ордере.

ля чего она оформляется, кому она нужна, способна ли она заменить кассовый чек и как ее заполнить правильно?

Для чего оформляется к ПКО?

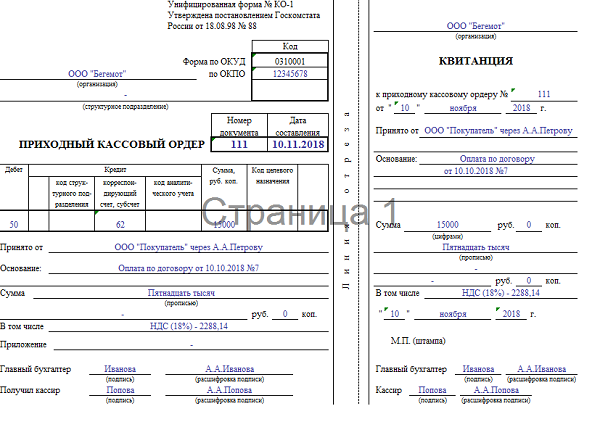

Приходный кассовый ордер – это бухгалтерский первичный документ, который применяется для учета приходных кассовых операций, и составляется по унифицированной форме КО-1.

Это первичный бухгалтерский документ, необходимый бухгалтеру для проведения операции по принятию наличных денег и отражения соответствующей проводки.

Данный бланк в своем составе содержит сам ПКО и квитанцию к нему.

То есть квитанция к ПКО – это не отдельный документ, а отрывная часть приходного кассового ордера.

Данная форма является важным документом, и заполнять ее обязательно. На основании бухгалтерия сможет отразить факт поступления наличной денежной суммы.

После заполнения она отрывается от основной части формы КО-1 и передается лицу, внесшему в кассу деньги, в качестве первичной документации, подтверждающей кассовую операцию по передаче наличности.

Без приходника бухгалтерия принимающей стороны не сможет оприходовать поступившую наличность. А без квитанции к ПКО бухгалтерия передающей стороны не сможет учесть расход наличных денежных средств в своем бухучете.

Нужен ли кассовый чек?

Часто встает вопрос о том, нужно ли, помимо оформления квитанции к ПКО, выбивать также кассовый чек?

Часто встает вопрос о том, нужно ли, помимо оформления квитанции к ПКО, выбивать также кассовый чек?

Может ли квитанция заменить собой чек и являться достаточным подтверждением оплаты?

Приходный кассовый ордер и чек ККТ – это два абсолютно разных понятия, которые не могут заменить друг друга ни при каких обстоятельствах. Эти документы имеют разное назначение.

Ордер оформляется в бухгалтерских целях. Сам ПКО нужен бухгалтеру принимающей стороны, на его основании будет отражена проводка по оприходованию денег в кассу.

Квитанция к нему выдается стороне, внесшей деньги. Если это лицо также ведет бухучет у себя, то на ее основании оно сможет отразить бухгалтерскую проводку по расходу наличных денежных средств.

Кассовый чек – это документ, формируемый в ККТ (контрольно-кассовая техника). Он составляется для покупателя в качестве подтверждения оплаты за товар, услугу. Для принимающей стороны чек является подтверждением поступления выручки.

Не всегда при поступлении денег нужно оформлять кассовый чек.

Примеры:

- Если снимаются деньги с расчетного счета, то ПКО оформляется обязательно, на его основании бухгалтер отразит проводку Дт 50 Кт 51. Чек ККТ при этом оформлять не нужно.

- Если учредитель вносит наличную сумму в качестве вклада в уставный капитал, то ПКО с квитанцией также оформляется, на основании ордера формируется проводка Дт 50 Кт 75, но чек не выбивается. Учредителю при этом выдается квитанция к ПКО в качестве подтверждения внесения наличного вклада.

- Если покупатель оплачивает товар наличными, то продавец выбивает кассовый чек обязательно, квитанция к ПКО при этом составляется не всегда. Если покупатель – физическое лицо, то квитанция ему не нужна, так как бухучет он не ведет, ему достаточно получить чек. Если покупатель – ИП или юридическое лицо, то дополнительно выдается к чеку квитанция, чтобы в бухгалтерии покупателя бухгалтер смог провести расход.

Таким образом, чек нужно формировать обязательно при получении оплаты наличными за товар или услугу. Именно чек ККТ служит главным подтверждением оплаты за ценности.

Одна квитанция к приходному кассовому ордеру не является достаточным доказательством оплаты за товар или услуги и не может выступать подтверждением данной операции.

Не выдача чека в ситуациях, когда требуется применение ККТ, является нарушением кассовой дисциплины и влечет собой привлечение к ответственности.

Является ли подтверждением оплаты?

Как выше было сказано, квитанция к ПКО нужна исключительно в бухгалтерских целях.

Как выше было сказано, квитанция к ПКО нужна исключительно в бухгалтерских целях.

На ее основании бухгалтер организации, внесшей деньги в кассу другой организации, сможет провести расход наличных денежных средств.

Если цель передачи наличности заключалась в оплате за ценности или услуги, дополнительно должен быть выбит чек ККТ, который и будет являться подтверждением оплаты.

Имеются исключения из данного правила, когда чек может быть заменен бланком строгой отчетности или товарным чеком.

При этом квитанция к ПКО не может заменить собой БСО, так как последний имеет строго определенную форму, отпечатанную в типографии, с установленным набором реквизитов, которые отличаются от содержащихся в кассовом ордере.

Поэтому в любом случае для подтверждения оплаты одной квитанции будет не достаточно.

Как правильно заполнять?

Если лицу, внесшему наличные деньги в кассу, нужно выдать квитанцию, то необходимо заполнить бланк формы КО-1. Его левая сторона – это сам приходный кассовый ордер, он нужен бухгалтеру принимающей стороны, правая сторона – квитанция к нему.

После заполнения формы КО-1 правая часть отрывается по линии отрыва и выдается вносителю наличных средств.

Заполнение бланка производит кассир, который непосредственно получает деньги.

В квитанции нужно отразить информацию, аналогичную указанной в левой части ПКО:

- наименование организации, которая получает наличность и оформляет приходный ордер;

- номер приходного ордера – указан в левой стороне формы КО-1;

- дата из приходного кассового ордера;

- наименование лица, от которого приняты деньги (если средства сняты с расчетного счета, то указывается название банка, если их внес работник, то его ФИО, если покупатель, то его название и реквизиты представителя);

- основание – назначение полученной наличной суммы;

- сумма цифрами и прописью в именительном падеже;

- если в составе суммы выделяется НДС, то его сумму заполняют ниже цифрами (например, это актуально при получении оплаты от покупателя);

- дата заполнения;

- подпись и ФИО главного бухгалтера;

- подпись и ФИО кассира;

- печать или штамп.

Вместо главного бухгалтера заполненный документ может подписать иное лицо, уполномоченное на то приказом или доверенностью.

Скачать бесплатно бланк и образец заполнения в word и excel

Бланк квитанции к приходному кассовому ордеру – скачать word, excel.

Образец заполнения – скачать.

Выводы

Квитанция к ПКО – это документ, оформляемый в бухгалтерских целях и необходимый для бухгалтерии лица, внесшего наличные денежные средства в кассу другой организации или ИП. На ее основании будет проведен расход наличности.

Квитанция исключительно бухгалтерский документ и не заменяет собой кассовый чек. Если наличные деньги поступают в качестве оплаты за товар или услуги, то обязательно выдается чек ККТ либо в исключительных случаях БСО.