Содержание

- Сколько заработал на Форекс Джордж Сорос

- Как и сколько можно заработать на Форексе

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Бухгалтерская и экономическая прибыль: формулы расчета

- Нормальная прибыль

- Экономические издержки

- Издержки производства

- Виды прибыли

- Источники экономической прибыли

- Что подразумевает термин «валовый доход»?

- Формула расчета валового дохода

- Валовый доход в торговле

- Дополнительные формулы расчета валового дохода от реализации товаров

- Валовый доход производственной фирмы

- Итоги

- Понятие выручки

- Формула выручки

- Формула выручки от реализации

- Виды выручки

- Значение выручки от реализации продукции

- Примеры решения задач

В статье рассмотрены понятия доходов и расходов в целях бухгалтерского и налогового учетов, их различия, а также эволюция этих понятий в высказывания ученых и закрепление их в нормативных актах.

Ключевые слова: доходы, расходы, бухгалтерский учет, налоговый учет.

С принятием и вступлением в действие Налогового кодекса РФ учет подразделился на: учет для целей бухгалтерского учета и учет для целей налогообложения. С этого момента доходы и расходы также подразделились на доходы и расходы для целей учета и налогообложения.

Доходы и расходы для целей учета регламентируются соответствующими ПБУ, а именно: ПБУ 9 «Доходы организации», ПБУ 10 «Расходы организации». Для целей налогообложения эти же экономические категории регламентируются Налоговым кодексом РФ.

Под доходами организации понимают доходы от обычных видов деятельности, то есть отраженные в Уставе предприятия, и прочие доходы — это доходы, полученные предприятием от совместной деятельности, от получения штрафов по договорам по хозяйственной деятельности, от положительных курсовых разниц, от реализации ненужного имущества и других действий предприятия, которые не прописаны в Уставе для получения дохода.

Под расходами предприятия понимают в зависимости от позиций в Учетной политике расходы предприятия, необходимые для производства и реализации продукции, оплаченные или неоплаченные им в зависимости от применения методов «по отгрузке» или «по оплате».

Понятие доход было употреблено в трудах К.Маркса, который отмечал, что «прибыль — это «прибавочная стоимость», созданная трудом и присвоенная предпринимателем». К.Маркс также отмечал, что «товарный продукт возмещает стоимость авансированного капитала и выступает в форме доходных поступлений» .

Советскими и российскими учеными много внимания было уделено этому понятию. Так, А. Д. Шеремет приводит следующую формулировку термина «доход»: «это приращение экономических выгод в течение отчётного года, происходящее в форме притока или увеличения активов либо уменьшения финансовых обязательств, что выражается в увеличении капитала, не связанного с вкладами участников» .

Похожее определение термина «доход» приводит в своих трудах и В. Б. Ивашкевич: «Доходы — это увеличение экономических выгод в результате поступления активов или погашения обязательств в процессе обычной деятельности, приводящее к увеличению капитала собственника этого предприятия, за исключением их вкладов» .

В соответствии с ПБУ 9/99 «Доходы организации» они делятся на доходы от обычных видов деятельности, то есть от реализации продукции, товаров и прочие доходы, то есть от прочей реализации, не прописанной в Уставе предприятия, но имеющую место на практике.

В теории трудовой стоимости К. Маркс определил, что расходы — это совокупность производственных затрат и издержек обращения. В свою очередь в производственные затраты включают заработную плату, издержки на материальные ресурсы и амортизацию, составляющие стоимость продукции. Издержки обращения — это расходы организации на процессы реализации, которые состоят из чистых и дополнительных затрат. Под чистыми затратами понимают торговые расходы, а под дополнительными — затраты на хранение, транспортировку и упаковку товара .

П. С. Безруких утверждает, что в бухгалтерском учете необходимо различать затраты и расходы. Затраты представляют собой расходы предприятия в целом, а расходы — это понятие обуславливает затраты на изготовление продукта, реализацию товара или оказание услуги .

А. Д. Шеремет считает, что расходы — это уменьшение экономической выгоды, связанных с сокращением активов или повышением обязательств, которые можно измерить в бухгалтерском учёте .

Таким образом, под расходами нужно понимать себестоимость производимой продукции или себестоимость реализуемого товара. Понятия «доходы» и «расходы» в действующих нормативных документах в целях учета и налогообложения трактуются практически одинаково. Согласно п. 2 ПБУ 9/99 «Доходы организации» — доходы организации для целей бухгалтерского учета определяются, как увеличение экономических выгод в результате поступления активов (денежных средств, нематериальных активов и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) . Получается, что доходом организации является увеличением ее активов за счет поступления за определенное время денежных средств или иного имущества.

В целях налогового учета (ст.41 «Принципы определения доходов» НК РФ) доходы определяются, как получение экономической выгоды, которая может выражаться в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими гл. НК РФ: «Налог на доходы физических лиц», «Налог на прибыль (доход) организаций», «Налог на доходы от капитала» .

Из этого можно сделать вывод, что для целей бухгалтерского и налогового учета (ПБУ 9/99 и НК РФ соответственно) доход определяется как экономическая выгода. Разницей является только то, что в НК РФ в отличие от ПБУ 9/99 экономическая выгода не связана с увеличением капитала организации. Это объясняется тем, что объединение между собой получения доходов и прироста капитала влечет необходимость законодательного определения понятия «капитал».

Существуют определенные ситуации получения экономических выгод, которые не относятся к получению дохода. Например, к этим операциям можно отнести поступление в организацию таких денежных и неденежных средств, как залог, задаток, предоплата, взносы в уставной капитал, поступление сумм НДС, кредиты и займы, поступление сумм в пользу комитента или принципала.

С понятием «расход» для целей бухгалтерского и налогового учета ситуация обстоит другим образом, так как присутствуют явные отличия между определениями.

В соответствии с п.2 ПБУ 10/99 «Расходы организации» расходом считается уменьшение экономических выгод, которые происходят в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, которые приводят к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) .

Все расходы для целей бухгалтерского учета обязательно должны иметь непосредственное отношение к производству или торговле и отражены в первичной документации, то есть иметь подтверждение. Операции, не имеющие подтверждение являются ничтожными. Кроме того, для целей бухгалтерского учета расходы могут быть списаны в объемах фактических затрат, то есть в себестоимость для целей бухгалтерского учета расходы списываются по фактическим затратам.

Для целей налогового учета лимитируемые расходы в составе себестоимости списываются только в пределах установленных лимитов, а превышение по ним переносится на следующие отчетные периоды. К таким расходам относятся: представительские расходы, расходы на рекламу, суточные в составе командировочных и другие. Они также подтверждаются первичными документами, но учет по ним ведется в налоговых регистрах.

Торговля, являясь отдельной отраслью народного хозяйства, имеет специфичные характерные для нее доходы и расходы, а именно:

- Доходами в торговле следует признавать разницу между выручкой от реализации товара за минусом НДС расходами организации по приобретению товара для реализации;

- Расходами в торговле следует признавать расходы организации по процессу реализации, а именно: расходы на содержание штата торговой организации, транспортировку, налоги, страхование, посреднические услуги, таможенные пошлины и издержек, связанных с хранением товаров.

В современных условиях организации торговли должны быть готовы к переходу учета на МСФО. В ПБУ и МСФО все доходы классифицируются на 2 вида: от обычных и прочих видов деятельности фирмы. Регламентация учёта в соответствии с ПБУ и МСФО базируется на единых принципах, что позволяет организациям одновременно вести учёт по требованиям данных положений.

Вывод: изучая понятия «доходы» и «расходы» в бухгалтерском учёте непосредственно в торговых организациях, с нашей точки зрения, доходы в торговой отрасли можно определить как совокупность поступлений, формирующих финансовый результат торговой компании за счёт прибыли от перепродажи готовой продукции, а «расходы» в торговой отрасли — это совокупность затрат на реализацию товаров, которые имеют место как непосредственно в торговой организации, так и расходов на продажу, связанных с доставкой, обработкой и другими расходами по доведению товаров до потребителя.

Литература:

1. Безруких П. С. Бухгалтерский учёт. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2016. — 719 с.

2. Ивашкевич В. Б. Бухгалтерский управленческий учёт. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 448 с.

7. Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА-М, 2008. — 208 с.

Сколько заработал на Форекс Джордж Сорос

Не будет ли он совать палки в колёса, пока вы на пути к своим миллионам? Поэтому, если вы решили зарабатывать на форекс, я советую изначально выбрать правильного брокера. Тогда я инвестировал в довольно успешного трейдера 200 долларов со своего счёта, а спустя месяц вернул обратно и инвестицию, и полученную прибыль, которая составила чуть больше 12%. Суммы прибыли довольно не стабильны, некоторые управляющие умудряются зарабатывать до 1500% в месяц, но это рекордсмены, ведущие рискованную торговлю.

Как и сколько можно заработать на Форексе

Поэтому каждому трейдеру стоит выработать собственную торговую стратегию и придерживаться ее в работе, – это позволит ему контролировать степени рисков и не допускать ненужных потерь. За прошедший год, с лета 2014 по лето 2015 на Форекс смогли заработать миллионы трейдеров. Дело в том, что за это время доллар подорожал относительно евро на 30%, – мы все знаем об этом. Между тем, пара EUR/USD – самый популярный инструмент Форекс-рынка, которой торгуют миллионы трейдеров во всем мире.

Причем, это не участь избранных трейдеров, а ситуация, в которой оказываются сразу многие игроки. Здесь многое https://www.maximarkets.org/150questions/video-zarabotok_na_forex/ определяется временем, когда трейдер торгует, а также сколько времени занимает торговля согласно стратегии.

Профессионалы в среднем могут стабильно зарабатывать 100% годовых и больше — это реальные цифры. Есть везунчики, которые на огромном риске получили свыше нескольких тысяч процентов, но это единичные сколько можно заработать на форекс случаи. Как правило, они потом также быстро все теряют. Лучше всего проанализировать доходы можно по ПАММ-счетам, которыми управляют опытные трейдеры, рассмотрим несколько примеров.

Для этого используются различные скрипты и торговые роботы-советники. Для того, чтобы зарабатывать на Форекс приличные деньги, мало уметь прибыльно торговать. Для этого нужно вложить на депозит внушительную сумму (а никакое, даже супер умение не гарантирует их потерь, поскольку риски на Форекс очень и очень высоки) или найти для этого инвесторов. Большинство обычных трейдеров, для которых, собственно, и написана эта статья, торгуют на депозите размером в несколько сотен долларов. Совершенно несложно посчитать, что, даже достаточно хорошо торгуя, по итогам года вы получите прибыль в те же самые несколько сотен.

- Подавляющее число начинающих приходят на рынок за деньгами, а приносят жалкую сотню долларов и пытаются что-то на этом заработать.

- Например, при вложении 100 $ за месяц можно заработать 15 $, а при вложении 1000 $ – 150 $.

- На примере показано, сколько можно заработать на Форекс со 100 долларов и сколько можно заработать на Форекс в месяц.

- Поэтому несложно подсчитать, сколько можно заработать на Форекс за год.

- Если вложить $, то можно получить соответственно – 1500 $.

Они считали, что каждый ДЦ и брокер — это кухни, где выбивают стопы, а реально заработать можно только на фондовой бирже при торговле акциями. Тогда я был слишком молод и плохо разбирался в подобных вопросах, как следствие, доверился данному мнению. Как видите, у трейдера есть просадки в течение года и больше, поэтому ему очень важно контролировать риски. В данном случае управляющий не показывал положительной динамики с августа 2018 года по июнь 2019. Несмотря на это, он все равно зарабатывает на Форексе, ведь общая доходность у него очень высокая.

Вряд ли можно назвать такую прибыль серьезной. Как же в реальности выглядит доходность трейдеров? Вот, для примера, статистика доходности трейдеров у одного из российских форекс-брокеров. Статистика за 2011 год, но вряд ли в следующие года в ней произошли какие-то существенные изменения.

Одни трейдеры сутками сидят перед монитором, выжидая удобного момента для входа в рынок. Другие прицельно проводят 1-2 часа, чтобы точечно войти в позицию и выйти из неё. Умный трейдер старается минимизировать свои усилия и сэкономить собственное время. Это помогает не распыляться и, согласитесь, не так утомляет, особенно, если торговля происходит в азиатскую сессию (ночью).

Таким образом, данный вопрос довольно абстрактный. Трейдеры зарабатывают на Форекс посредством анализа рынка, продажи и покупки валютных пар, а также используют различные инструменты, которые позволяют обезопасить торговую сделку. Естественно, сколько можно заработать на форекс прибыльная торговля на Форекс — это не самое простое занятие. В противном случае, каждый человек в этом мире зарабатывал бы только на этом. Все дело в том, что многие начинающие трейдеры заканчивают свою карьеру, фактически, так и не начав ее.

Приходилось искать обходные пути через электронные кошельки, да и доходы были небольшими. Работаю веб-дизайнером, поэтому обучался, так сказать, не отходя от кассы. Если считать в годовых, то никакому Сбербанку и не снилось. Но это, если все будет идти на рынке Форекс так же гладко. Классические доски объявлений Deaking Desk уходят в прошлое.

Между тем, пара EUR/USD — самый популярный инструмент рынка Forex, которой торгуют миллионы трейдеров во всем мире. По итогам года все они получили, соответственно, 30% прибыли, что близко к максимальным показателям (см. график). 12-ти летняя статистика дилинг-центра показывает, что на рынке форекс заработать сколько можно заработать на форекс можно. Более того, существуют рыночные периоды когда, это делают не часть участников, а почти все участники. Учитывая большой объем статистики дилинг-центра, можно говорить о репрезентативности выборки и наличии на рынке периодов, когда вероятность выигрыша гораздо больше вероятности проигрыша.

Но большинство может понести значительные убытки, потому что у них нет достаточного начального капитала, который можно использовать для открытия новой позиции, в случае убытка. Для большинства профессиональных трейдеров средний месячный доход Форекс составляет от 1 https://maximarkets.org/ до 10 процентов в месяц. Как мы уже говорили ранее – торговля на валютном рынке постоянносопровождается риском. Вы всегда будете рисковать своими вложениями, но вы можете делать это очень осторожно и со знанием, и тогда рынок даст вам желаемую прибыль на Форекс.

Торговля на валютном рынке Форекс (Forex) сопряжена с финансовыми рисками и подходит не всем инвесторам. Начиная работать на валютных рынках, убедитесь, что вы осознаете риски, с которыми сопряжена торговля с использованием кредитного плеча, и что вы имеете достаточный уровень подготовки. Скажу сразу, — мне морально тяжело торговать большими суммами (нервы не железные) и поэтому я не коплю деньги на счету, а просто вывожу заработанное каждый месяц.

Хорошая ситуация на рынке и достаточный стартовый капитал не спасут трейдера от потерь, если он ведет непродуманную и неуравновешенную торговлю. Поэтому каждому трейдеру http://forex.com/ стоит выработать собственную торговую стратегию и придерживаться ее в работе. Это позволит ему контролировать возможные риски и избегать ненужных потерь.

Когда я начинал торговать, возможность открывать сделки была только через специальные дилинговые центры, зарегистрированные где-нибудь на Кипре. Многие из них могли оказаться мошенниками, поэтому приходилось доверять сколько можно заработать на форекс репутации бренда на рынке. Кроме того, вывод заработанного был тоже под вопросом, ведь налоговой будет очень трудно объяснить откуда у вас деньги с Кипра, как и доказать, что они именно со сделок на валютном рынке.

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога, который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

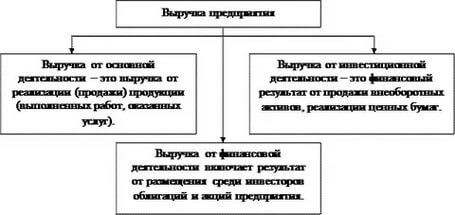

Выручку можно спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от инвестиционной деятельности (финансовый результат от продажи внеоборотных активов или реализации каких-либо ценных бумаг, которые принадлежат компании на правах собственности);

Выручка от финансовой деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль – разница между совокупным доходом предприятия и издержками (явными и неявными). Этот показатель показывает, насколько эффективно компания работала в определённый период времени. Экономическую прибыль можно распределять между учредителями. Бухгалтерская прибыль – прибыль, используемая для целей бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых результатах». Она равна разнице между совокупным доходом и явными издержками предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от основной деятельности (реализации продукции, оказания услуг или выполнения работ);

Прибыль (или убыток) от вспомогательной деятельности (например, прибыль от сдачи склада в аренду или выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и выручки в том, что прибыль является разницей между общей выручкой и общими затратами предприятия. Прибыль может быть минусовой (убыток), в то время как выручка — нет.

Основываясь на показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль. Для составления такого прогноза, необходимо учитывать не только ожидаемые доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Бухгалтерская и экономическая прибыль: формулы расчета

Бухгалтерская прибыль определяется за требуемый отчетный период как разница между общими доходами и расходами предприятия по всем направлениям деятельности. Экономическая прибыль также рассчитывается по формуле «Доходы минус Расходы», но в вычитаемые расходы дополнительно включаются неявные скрытые издержки бизнеса.

Чтобы определить бухгалтерскую прибыль, нужно рассчитать разницу между доходами и внешними издержками.

Прибыль бухгалтерская = Выручка (доходы) – Внешние издержки (бухгалтерские расходы)

Чтобы определить экономическую прибыль, нужно рассчитать разницу между бухгалтерской прибылью и внутренними издержками.

Прибыль экономическая = Прибыль бухгалтерская – Внутренние издержки (альтернативные расходы)

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Экономические издержки

Экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения способов и издержек производства варьируются в зависимости от того, сколько времени требуется фирме, чтобы изменить технологию производства или отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое отражение в существовании различий между издержками производства в краткосрочном и долгосрочном периодах.

Краткосрочный период – это период, когда большая часть факторов производства остается постоянной, фиксированной, и для того, чтобы увеличить (или сократить) объем производства фирма может изменять только один фактор производства. В краткосрочном периоде такие виды затрат, как здания, оборудование, посевные площади, остаются постоянными, поэтому фирма может воздействовать на объем производства, изменяя лишь, например, число привлекаемых работников.

В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и расширить свои производственные мощности за счет строительства или приобретения дополнительных помещений и оборудования, что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим образом будут соответствовать новым рыночным условиям.

Анализируя издержки, необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства – и издержки производства единицы продукции – средние (удельные) издержки.

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Виды прибыли

Согласно данным финансовой отчетности, а именно Отчета о финансовых результатах, можно выделить следующие виды прибыли:

— валовая прибыль представляет собой разницу между выручкой (оптовым или розничным товарооборотом) и себестоимостью продаж;

— прибыль от продаж – один из ключевых показателей прибыли, характеризующий эффективность основной (производственной, торговой) деятельности предприятия; представляет собой разницу между выручкой (без НДС) и полной себестоимостью, включающей издержки обращения (применительно к торговым предприятиям);

— балансовая прибыль – общая сумма прибыли предприятия, характеризующая конечный финансовый результат его производственно-хозяйственной деятельности за определённый период. Балансовая прибыль включает прибыль от реализации товарной продукции, прибыль от прочей реализации, прибыль от реализации основных фондов и иного имущества. В Отчете о финансовых результатах отражается показатель прибыли до налогообложения. Следует учесть, что показатель балансовой прибыли не стоит путать с той величиной прибыли которая отражена в бухгалтерском балансе. В данной форме отчетности речь идет о нераспределенной прибыли, т.е. сформированной чистой прибыли по итогам года. В связи, с чем в бухгалтерской отчетности существует определенная взаимосвязь данного показателя с чистой прибылью отчета о финансовых результат;

— чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты налогов, сборов и иных платежей в бюджет. Сумма налога на прибыль определяется произведением налогооблагаемой прибыли на ставку налога на прибыль, которая на сегодняшний день согласно положениям НК РФ составляет в общем случае 20%. Из перечисляемого налога на прибыль 3% зачисляется в федеральный бюджет, а 17% — в бюджеты субъектов Российской Федерации.

Источники экономической прибыли

Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.

Специфика предпринимательской деятельности проявляется только в прогрессирующей, постоянно изменяющейся экономике: изменяются факторы, влияющие на величину спроса и предложения, балансирует равновесие на рынке и т. д. Можно назвать следующие признаки экономического развития:

1) качественное совершенствование товара, создание уникального блага, нового для потребителя. Динамичность потребительского спроса требует от фирм-производителей быстрой реакции на изменение внешней среды и готовность расширить или полностью изменить производство и ориентацию деятельности при непредвиденных обстоятельствах;

2) внедрение новых технологий и методов производства. Совершенствуя производство и реконструируя основные производственные фонды, заменяя морально устаревшее оборудование на последние достижения науки и техники, предприятие тем самым берет курс на повышение производительности и эффективности применяемого труда;

3) открытие новых рынков для реализации готового продукта. Фирма для своего эффективного развития и повышения конкурентоспособности должна постоянно осваивать не только новые ниши того рынка, на котором ведет сбыт товаров и услуг, но и новые рынки посредством борьбы за качество, постепенно расширяя долю влияния. Такой метод называется стратегией концентрированного роста. Однако сегодня в условиях жесткой конкуренции и риска организации важно подстраховаться. В связи с этим она может выбрать новые направления деятельности. Это позволяет в значительной степени снизить зависимость от одной бизнес-единицы и однотипности производства;

4) использование новых сырьевых ресурсов или факторов производства. Как известно, от качества исходного сырья зависит и качество готовой продукции, поэтому введение в производство более качественного ресурса с экономической точки зрения непременно даст положительный эффект;

5) изменение рыночной структуры: установление монополизма или его подрыв.

В экономике, обладающей вышеперечисленными признаками, играют большую роль предприниматели, а предпринимательство становится фактором производства. Таким образом, об экономической прибыли не может быть и речи в условиях статичной экономики.

Источники экономической прибыли различны.

Экономическая прибыль – это своеобразное вознаграждение за предпринимательский риск. Риски в экономике разнообразны, и, чтобы уберечь себя от потерь, фирмы прибегают к страхованию. Поэтому плата за риск входит в издержки фирмы как затраты в интересах предприятия. Но существуют риски, от которых невозможно застраховаться. Они, как правило, связаны с изменением конъюнктуры рынка, экономическими циклами или положениями экономической политики государства, посредством которой оно контролирует деятельность отдельных фирм. Кроме того, совершенно непредсказуемы вкусы и предпочтения потребителей, но именно они определяют масштабы производства.

1. Вознаграждение за инновации. Предприятия стремятся внедрить в производство новые технологии, совершенствовать способы его организации и т. п. Это связано со стремлением снизить издержки. Однако, разрабатывая что-то новое, фирма не имеет стопроцентной гарантии, что это нововведение окажется эффективным на данном этапе развития экономики и будет востребованным. Таким образом, платой за инновационный риск является экономическая прибыль, стремление получить которую и толкает предпринимателя на преобразования.

2. Монополизм на рынке. Предприниматель стремится к получению конкурентных преимуществ на рынке, т. е. к монопольной власти, поскольку это даст ему определенную уверенность в будущем и право контроля над ситуацией. Только так он может снизить до минимума риск потерь.

Просмотров 7 215

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

О внереализационных доходах см. в материале «Ст. 250 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула расчета валового дохода

Валовый доход определяется по формуле:

Вдох = Цед × К,

где:

Вдох — валовый доход;

Цед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох = (СТов × Псред) / 100,

где:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тно (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тнп (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тнв (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

Псред = (Тно + Тнп – Тнв) / (СТов + Отов) × 100,

где:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации «Ст. 318 НК РФ: вопросы и ответы».

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Понятие выручки

ОПРЕДЕЛЕНИЕ Выручка от продаж включает сумму денежных ресурсов, которая поступает на счета организации за реализованную продукцию (работу, услугу).

Выручка — экономическая категория, отражающая отношения денежного характера поставщиков и потребителей.

Показатель выручки — важнейший источник, который участвует в формировании собственных финансовых ресурсов любых предприятий.

Выручка и прибыль не являются равнозначными понятиями, поскольку прибыль представляет собой выручку за минусом издержек (расходов). Также выручка и доход не равнозначны, поскольку доход – это выручка (оборот) за минусом себестоимости.

Формула выручки

Выручка включает денежные средства, которые предприятие получает (выручает) при продаже товаров и услуг. Формула выручки выглядит следующим образом:

В=С(Цзак)+ДС

Здесь В – выручка,

С себестоимость продукции,

Цзак – закупочная цена,

ДС – добавленная стоимость.

Еще одна формула выручки определяется путем умножения реализационной стоимости товара (услуги) на количество проданного товара:

В=Ст-ть * Q

Формула выручки от реализации

Формула выручки от продажи товаров за соответствующий период вычисляется посредством учета объемов продаж и цены. Формула выручки от реализации выглядит следующим образом:

В=Q*Р

Здесь В – выручка от реализации продукции,

Q — количество проданного товара,

Р – цена проданного товара.

Виды выручки

Выручка от реализации товара (услуг) состоит из денежных средств или иного имущества в денежном выражении, которые получены или подлежат получению при реализации товаров (продукции, услуг, работ) по ценам, тарифам в соответствии с заключенным договором.

Деятельность предприятия характеризуется по нескольким направлениям:

- Основная деятельность, от осуществления которой выручка поступает за продажу продукции (выполнения работ, оказания услуг);

- Инвестиционная деятельность, выручка от которой выражается в форме финансового результата от реализации ценных бумаг или продажи внеоборотных активов;

- Финансовая деятельность (выручка).

Общую выручку можно определить путем суммирования выручки по этим трём направлениям. Но, тем не менее, однако основное значение имеет в ней выручка от основной деятельности, которая определяет весь смысл существования предприятий.

Значение выручки от реализации продукции

Выручка предприятия играет большую роль в функционировании предприятия. Значение выручки определяется следующим:

- Определяет результативность и эффективность работы предприятия,

- Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.),

- Выручкой предприятие покрывает свои затраты по производству и реализации продукции, формируя прибыль.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания «Строймонтаж» закупила товар в количестве 10000 штук по цене 1500 рублей и 1020 штук по цене 1950 рублей. При продаже была установлена наценка в размере 25 %.

Рассчитать выручку предприяти. |

| Решение | Закупочную цену (Цзак) можно определить путем умножения цены покупаемой продукции на ее количество:

Цзак=10000*1500+1020*1950=15 000 000+1 989 000=16 989 000 руб. ДС=16989000*25/100=4247250 – добавленная стоимость. Формула выручки выглядит следующим образом: В=Цзак+ДС В=16 989 000 + 4 247 250=21 236 250 рублей |

| Ответ | Выручка составила 21 236 250 руб. |

ПРИМЕР 2

| Задание | Рассчитать выручку предприятия за 2015 и 2016 годы и сравнить их.

Даны следующие показатели: 2015 год Количество товара – 15000 штук, Цена за единицу товара – 1200 рублей. 2016 год Количество товара – 16500 штук, Цена за единицу продукции – 1250 рублей. |

| Решение | Формула выручки от реализации выглядит следующим образом:

В=Q*Р Рассчитаем выручку за 2015 и 2016 год: В2015=15000*1200=18 000 000 рублей В2016=16500*1250=20 625 000 рублей Сравним показатели выручки в процентном соотношении: 20625000/18000000 * 100%=114,6 % Вывод. Выручка увеличилась в 2016 году по сравнению с 2015 годом на 14,6% |

| Ответ | В2015=18 000 000 рублей, В2016=20 625 000 рублей. |