Содержание

Материальная помощь к отпуску (в бюджетных учреждениях в том числе) — это один из видов поддержки, который может оказать предприятие своему работнику. О том, как правильно обратиться за дополнительными финансовыми средствами, сколько могут выплатить и на каком основании компания вправе отказать, читайте в статье.

Что сделать, чтобы получить прибавку к отпускным

Материальная помощь к отпуску (статья ТК РФ номер 17 это подтверждает) может быть оказана всем без исключения работникам. Конкретные суммы, а также порядок их выдачи регулируются внутренними нормативными актами компании: это может быть отдельное положение о предоставлении премий и иных дополнительных выплат, самостоятельный раздел в положении об оплате труда или коллективный договор. В этих же документах должны быть перечислены случаи отказа от выдачи дополнительных финансовых средств. Чаще всего это неудовлетворительное материальное положение организации, но могут быть и иные основания. Отказать по причинам, не перечисленным во внутренних документах, не могут. Также неправомерным посчитают отказ, основанный на качествах работника, личному отношению к нему руководства или иных субъективных факторах.

Обратите внимание, что бухгалтерия имеет возможность выдать деньги только после того, как сотрудник напишет заявление о выплате пособия; оплате отпуска и выдаче материальной помощи не должно помешать то, какие формулировки использованы в заявлении: оно пишется в деловом стиле, но с произвольной аргументацией, с соблюдением основных правил — указания Ф.И.О. руководителя и работника, проставления личной подписи и даты обращения. Что действительно важно — чтобы документ был оформлен в письменной форме, а не устной, поскольку он является основанием для издания соответствующего приказа в организации и выплаты определенной суммы.

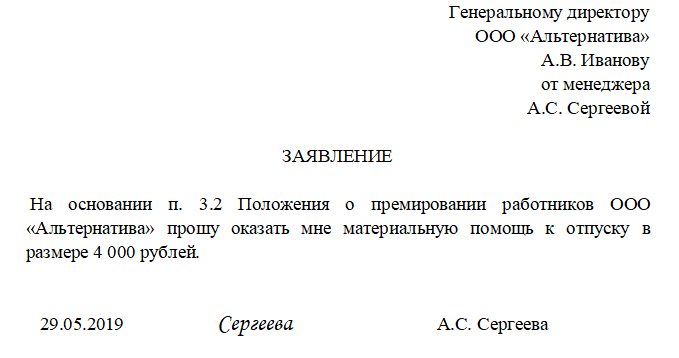

Заявление на материальную помощь к отпуску, образец

Также надо помнить, что работник должен написать заявление заранее, например, вместе с заявлением на отдых, если его период согласован отдельно и отличается от графика. Заблаговременное обращение с заявлением позволит работодателю вовремя выплатить деньги, а работнику — воспользоваться ими в период отдыха.

На какую сумму рассчитывать

Суммы, которые подчиненные получают в качестве дополнительных премий к дням отдыха, будут отличаться в зависимости от организации. Крупные компании с большой годовой прибылью могут позволить себе доплачивать на отдых сотрудникам и по 10 000, и по 30 000 рублей. Небольшие предприятия таких денег не имеют, поэтому при желании могут ограничиться 3000–5000 рублей, поскольку в законе не установлены лимиты на материальную помощь.

Вместе с тем действующая нормативная база заставляет некоторых работодателей экономить на налогах. Так, согласно нормам НК РФ, суммы до 4000 рублей, оформленные как материальная помощь работникам, не облагаются НДФЛ (п. 28 ст. 217 НК РФ) и страховыми взносами (пп. 11 п. 1 ст. 422 НК РФ). С дополнительного дохода, превышающего этот предел, придется удерживать и налог, и взносы на страхование. Поэтому во многих компаниях максимальной суммой матпомощи будет именно 4000 рублей.

Материальная помощь и компенсации при увольнении

Если работник не отгулял положенные дни, при увольнении ему полагается компенсация за неотгулянный отпуск — это известный факт. Но если в локальных нормативных актах компании установлена обязанность работодателя выплачивать материальую помощь к отпуску, ее нужно выдать работнику и в случае его увольнения и выплаты компенсаций за отпуск. Такое правило основано на статьях 8, 9 и 57ТК РФ.

Если же сотрудник брал отпускные авансом и авансом же получил матпомощь к отпуску, но не отработал положенного срока и увольняется — удержать сумму матпомощи нельзя.

Напоследок подчеркнем, что закон не обязывает предоставлять материальную помощь к отпуску. Это не обязанность, а право работодателя. Поэтому если в вашей компании дополнительные деньги на отдых не выдают, надо либо смириться, либо поменять место работы.

Образец заявления

Подробнее об ОТПУСКНЫХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Какой код дохода в справке по форме 2-НДФЛ нужно проставить по заработной плате умершего сотрудника, выплаченной его родственникам?

К.В. Котов,

советник отдела налогообложения физических лиц

Управления налогообложения ФНС РФ

Согласно пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается смертью физического лица — налогоплательщика или объявлением его умершим в порядке, установленном гражданским процессуальным законодательством РФ. Задолженность по налогам, указанным в п. 3 ст. 14 (транспортному налогу) и ст. 15 (земельному налогу, налогу на имущество физических лиц) НК РФ, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством РФ для уплаты наследниками долгов наследодателя. Погашение наследниками задолженности умершего работника по НДФЛ законодательством не предусмотрено.

Кроме того, п. 18 ст. 217 НК РФ определено, что не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов. Следовательно, у организации — налогового агента отсутствуют основания для удержания НДФЛ с доходов (выплат), причитающихся к получению, но не полученных работником ко дню смерти, выплачиваемых его наследникам.

Так как доходы, поименованные в ст. 217 НК РФ, освобождаются от обложения НДФЛ, оснований для отражения указанных доходов в справке по форме 2-НДФЛ не имеется. Следовательно, заработная плата, выплаченная родственникам умершего сотрудника, не отражается в справке 2-НДФЛ.

Смерть любого человека — это печальное событие.

Рассмотрим ситуацию, когда во время пандемии умер официально устроенный работник предприятия. В таких случаях организация, чтобы избежать неприятностей со стороны проверяющих органов, должна уметь увольнять умершего работника компании.

Это не сложная процедура, но она требует определенных знаний от сотрудников отдела кадров, бухгалтерии и самого руководителя.

Так как это событие фактически произошло в нерабочее время, то выяснение причин смерти происходит без участия руководства предприятия.

Родственники после получения свидетельства о смерти из ЗАГСа приносят этот документ на место работы умершего сотрудника, где производится стандартная процедура увольнения умершего работника фирмы, согласно нормам Трудового кодекса.

Документальное оформление Процедуры увольнения умершего работника

Поводом для увольнения работника предприятия является заявление.

Поскольку умерший сотрудник компании естественно никак не сможет его написать, то руководитель организации должен издать приказ об увольнения работника фирмы без наличия такового заявления.

Основанием для прекращения трудовых отношений в таком случае является свидетельство о смерти работника из ЗАГСа.

Порядок увольнения умершего сотрудника довольно простой и заключается в выполнении следующих действий:

1. На основании свидетельства о смерти из ЗАГСа руководителем издается приказ об увольнении. К этому приказу прикладывают копию свидетельства о смерти из ЗАГСа.

2. Приказ об увольнении регистрируют в Журнале регистрации приказов.

3. Далее заполняется личная карточка умершего работника и делается запись в трудовую книжку, после чего она выдается родственникам.

4. В Журнале учета движения трудовых книжек делается соответствующая запись, где лицо, получившее документ ставит подпись.

5. Бухгалтерия начисляет и производит необходимые выплаты.

Очень важно знать. каким число увольнять умершего работника.

В законодательстве четко прописано, что последним рабочим днем является день, предшествующий дню смерти.

То есть, если работник умер 6 марта, тогда последний рабочий день будет считаться 5 марта. А дата увольнения будет являться день 6 марта.

Приказ же составляется в тот день, когда родственники погибшего предъявили официальный документ, подтверждающий смерть сотрудника.

При этом дата смерти работника предприятия и дата приказа об увольнении, как правило, чаще всего не совпадают.

Порядок начисления выплат работодателем родственникам умершего работника

Причитающиеся работнику предприятия деньги (зарплата, компенсация за неиспользованный отпуск и т.д.) работодатель должен выплатить членам семьи умершего работника или лицам, находившимся на его иждивении (ст. 141 ТК РФ).

Напомним, что к членам семьи относятся (ст. 2 Семейного кодекса):

- супруги;

- родители/усыновители;

- дети, в т.ч. усыновленные.

Если претендентов на выплаты несколько, то вся сумма выдается первому обратившемуся.

При возникновении спорной ситуации, можно предложить родственникам договориться или обратиться в суд.

📌 Реклама

Виды выплат

После издания приказа об увольнении, бухгалтерия должна начислить соответствующие выплаты.

Умершему сотруднику полагаются выплаты как при обычном увольнении:

- Оклад;

- Больничный;

- Все необходимые надбавки;

- Премии;

- Компенсация за неиспользованный отпуск.

Помимо этих выплат, коллективным/трудовым договором или локально-нормативным актом (ЛНА) может быть предусмотрена выплата материальной помощи родственникам умершего работника. При этом работодатель может выплатить материальную помощь по собственной инициативе, даже если она не предусмотрена вышеуказанными документами.

Кроме этого, родственники, похоронившие умершего работника за свой счет, могут обратиться к работодателю за получением социального пособия на погребение, которое выплачивается за счет средств ФСС.