Содержание

- Как оплачивается отпуск по ТК РФ

- Начисление отпуска: какие суммы учитываются

- Как рассчитывается отпуск

- Начисление отпуска в 2019 году: пример

- Как оплачивается отпуск по ТК РФ 2019 при «стаже» менее года

- За сколько дней до отпуска выплачиваются отпускные

- Оплата отпуска по Трудовому кодексу: как учесть премии

- Отпускные с учетом премий при не полностью отработанном расчетном периоде

- Пятница

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

- Заработная плата

- Компенсация за неиспользованный отпуск

- Выходное пособие

- Сроки выплаты и пакет документов

- Сроки расчета

Добавить в «Нужное»

Актуально на: 15 января 2019 г.

Пока работник находится в отпуске, за ним сохраняется место работы (должность), а также средний заработок (ст. 114 ТК РФ). Уже из этой нормы ТК РФ понятно, что оплата отпуска производится исходя из среднего заработка работника. Но чтобы разобраться с тем, как оплачивается отпуск, надо определить, за какой период рассчитывается этот средний заработок, какие выплаты при этом учитываются и по какой формуле делается расчет.

Как оплачивается отпуск по ТК РФ

Расчет отпуска в 2019 году традиционно следует начать с определения расчетного периода. Для большинства сотрудников, работающих в организации более года, – это 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). Т.е. при расчете отпускных нужно будет использовать доходы работника, полученные им в течение этих 12 месяцев.

При этом календарный месяц – это период с первого по последнее число месяца включительно.

Пример. Курьер Перелыгин С.В. работает в ООО «Калейдоскоп» со 5 февраля 2018 года. С 3 июня 2019 года в соответствии с графиком отпусков ему должен быть предоставлен ежегодный оплачиваемый отпуск. Его средний заработок будет определяться за расчетный период – с 1 июня 2018 года по 31 мая 2019 года.

Начисление отпуска: какие суммы учитываются

Суммы, которые учитываются при расчете среднего заработка, – это выплаты, предусмотренные системой оплаты труда, начисленные в пользу работника в расчетном периоде. Сюда входят зарплата, премии, надбавки и т.д. (ст. 139 ТК РФ, п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). Вместе с тем, не учитываются при расчете:

- социальные и иные нетрудовые выплаты, к примеру, оплата проезда, питания, коммунальных услуг работнику (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922);

- суммы, полученные работником за периоды, когда он не работал, но в соответствии с законодательством за ним сохранялся средний заработок: командировочные выплаты, отпускные, пособия по временной нетрудоспособности и т.д. (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Как рассчитывается отпуск

Расчетный период может быть отработан сотрудником полностью или не полностью. В зависимости от этого применяются разные формулы расчета среднего заработка для отпуска.

Если период отработан полностью и отпуск предоставляется работнику в календарных днях, то средний дневной заработок определяется так (ст. 139 ТК РФ, п. 10 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

29,3 – это среднемесячное число календарных дней в году.

При не полностью отработанном расчетном периоде используется другая формула:

В свою очередь последний показатель – число отработанных дней в не полностью отработанных месяцах – определяется с учетом пропорции отдельно для каждого такого месяца.

Формула, учитывающая не полностью отработанные месяцы, используется в том случае, если в расчетном периоде работника были исключаемые периоды: отпуска, командировки, периоды временной нетрудоспособности и т.д. (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Определив сумму среднего дневного заработка работника, можно рассчитать и сумму отпускных (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Начисление отпуска в 2019 году: пример

Пример 1. Расчет отпускных при полностью отработанном расчетном периоде

Менеджеру Сафонову А.Н. в соответствии с графиком отпусков с 20 мая 2019 года должен быть предоставлен очередной оплачиваемый отпуск на 14 календарных дней. Расчетный период – с 1 мая 2018 года по 30 апреля 2019 года. Сумма выплат, учитываемых при расчете среднего заработка, составила 516 000 руб.

Решение.

Сумма среднего дневного заработка: 1467,58 руб. (516 000 руб. / 12 мес. / 29,3)

Сумма отпускных: 20 546,12 руб. (1467,58 руб. х 14 дн.)

Пример 2. Расчет отпускных при не полностью отработанном расчетном периоде

Воспользуемся условием предыдущего примера и предположим, что Сафонов А.Н. с 10 по 12 октября 2018 года был в командировке, а с 19 по 26 марта 2019 года – на больничном. Сумма выплат, учитываемых при расчете среднего заработка, составила 509 000 руб.

Решение.

Среднемесячное количество отработанных дней в октябре 2018 года: 26,5 дн. (29,3 / 31 дн. х (31 дн. – 3 дн.)).

Среднемесячное количество отработанных дней в марте 2019 года: 21,7 дн. (29,3 / 31 дн. х (31 дн. – 8 дн.)).

Сумма среднего дневного заработка: 1491,79 руб. (509 000 руб. / (29,3 х 10 мес. + 26,5 дн. + 21,7 дн.))

Сумма отпускных: 20 885,06 руб. (1491,79 руб. х 14 дн.)

Кстати, рассчитать суммы отпускных вы можете, воспользовавшись нашим Калькулятором.

Как оплачивается отпуск по ТК РФ 2019 при «стаже» менее года

Если сотрудник работает в организации менее 12 месяцев, то расчетным периодом для него является период с даты приема его на работу по последний календарный день месяца, предшествующего месяцу начала отпуска (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Пример. Секретарь Бирюкова Н.А. работает в ООО «Калейдоскоп» с 4 февраля 2019 года. Она написала заявление на отпуск с 13 мая 2019 года на 7 календарных дней. Расчетный период в данном случае – это период с 4 февраля 2019 года по 30 апреля 2019 года.

За сколько дней до отпуска выплачиваются отпускные

Крайний срок, когда работодатель должен выплатить работнику отпускные, – это не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ). В ТК РФ прямо не указано, о каких днях идет речь, – календарных или рабочих. Но по разъяснениям Роструда отсчитывать этот срок нужно в календарных днях (Письмо Роструда от 30.07.2014 № 1693-6-1).

Пример. Первый день отпуска у ведущего инженера Михайлова А.С. приходится на понедельник 27 мая 2019 года. Соответственно, отпускные должны быть ему выплачены не позднее 23 мая (четверг).

В случае, когда день выплаты отпускных выпадает на выходной или нерабочий праздничный день, деньги должны быть перечислены в предшествующий ему рабочий день. И если бы Михайлов А.С. решил пойти в отпуск, к примеру, с 22 мая 2019 года, отпускные ему надо было бы выплатить не позднее 17 мая 2019 года (пятница).

Несоблюдение срока, установленного для оплаты отпуска, чревато для работодателя штрафом (ч. 6 ст. 5.27 КоАП РФ). Более того, по мнению Минтруда, компанию могут оштрафовать даже в том случае, когда работник написал заявление на отпуск позже, чем за 3 дня до его предполагаемого начала (Письмо Минтруда от 26.08.2015 № 14-2/В-644). Хотя при таких обстоятельствах работодатель в принципе не может соблюсти требование ТК РФ о выплате отпускных за 3 дня до начала отпуска.

Оплата отпуска по Трудовому кодексу: как учесть премии

Премии выплачиваются работникам по разным основаниям и с разной периодичностью. Для целей расчета отпускных учитываются они по-разному.

Ежемесячные премии, которые были начислены в пользу работника в расчетном периоде, включаются в расчет по одной за каждый показатель премирования. Премии за периоды большей продолжительности, но в пределах расчетного периода, например, квартальные, участвуют в расчете аналогичным образом – по одной за каждый показатель.

Годовые премии, а также единовременные вознаграждения за выслугу лет (стаж работы), начисленные по итогам года, предшествующего году, в котором сотрудник идет в отпуск, должны быть учтены в расчете отпускных в полном объеме (п. 15 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922). Причем не имеет значения, были эти выплаты начислены в течение расчетного периода или после него, а также перед отпуском или после отпуска. Кстати, в последнем случае отпускные придется пересчитывать.

Пример. Учет нескольких премий разных «видов» при расчете отпускных.

Менеджеру по продажам Грекову И.Л. будет предоставлен отпуск с 27 мая 2019 года. В ООО «Четыре сезона» он работает с 6 ноября 2013 года. Расчетный период – с 1 мая 2018 года по 30 апреля 2019 года – отработан им полностью. В апреле 2019 года Грекову И.Л. была начислена премия по итогам I квартала 2019 года, а также годовая премия за 2018 год. А до того в марте ему были начислены 2 ежемесячных премии за объемы продаж сезонной продукции.

Следовательно, при расчете отпускных должны быть учтены годовая премия, квартальная премия и одна ежемесячная премия за объем продаж.

Пример. Учет годовой премии, выплаченной работнику после расчетного периода.

Менеджеру по продажам Стебакову Н.Н. был предоставлен отпуск с 15 апреля 2019 года. Расчетный период – с 1 апреля 2018 года по 31 марта 2019 года – отработан им полностью. Премия по итогам 2018 года была начислена ему 8 апреля 2019 года. Несмотря на тот факт, что в расчетный период годовая премия не попадает, при расчете отпускных ее сумма должна быть учтена в полном объеме.

А если бы премия за 2018 год была начислена после того, как работник уже вышел из отпуска, то суммы, учтенные при исчислении среднего заработка, надо было бы увеличить на сумму премии, заново определить сумму отпускных и доплатить работнику разницу.

Отпускные с учетом премий при не полностью отработанном расчетном периоде

А как начисляется отпуск с учетом премий, если расчетный период был не полностью отработан сотрудником, или если у него были исключаемые периоды? Здесь возможно 2 варианта. Если эта премия была начислена с учетом времени, фактически отработанного сотрудником, то она в расчет отпускных включается в полном размере. В противном случае в расчете должна учитываться только часть премии, рассчитанная пропорционально отработанному сотрудником времени (п. 15 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922, Письмо Минтруда от 15.10.2015 № 14-1/В-847). При этом пропорция высчитывается по рабочим дням (Письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17):

Сумма премии, учитываемая при расчете отпускных = (Сумма премии, начисленной в расчетном периоде / Число рабочих дней в расчетном периоде) * Число рабочих дней, фактически отработанных сотрудником в расчетном периоде

Согласно части 9 статьи 136 ТК оплата отпуска производится не позднее чем за три дня до его начала. Как высчитать эти 3 дня?

Пятница

Определяя дату выплаты отпускных, бухгалтеры долгое время придерживались правила: «отпуск в понедельник — отпускные в пятницу».

Этот вопрос обсуждали читатели нашего форума в теме «Выплата отпускных не позднее, чем за 3 дня — это выплата за 4 дня до начала!».

При социализме был стандарт интерпретации «за три дня до»: все бухгалтеры всего СССР выдавали при отпуске с понедельника отпускные в пятницу, чтобы на выходные человек мог закупиться по магазинам. И никому в голову не приходило выдавать в четверг, иначе всю пятницу работник торчал бы в очередях вместо работы ) А то и наклюкался бы ).

— Генук

Вспомним арифметику: с пятницы до субботы — 1 день, с пятницы до воскресенья — 2 дня, с пятницы до понедельника — как раз те самые 3 дня. 📌 Реклама

Отметим, что такой же логики придерживались и трудинспекторы.

Так, в письме Роструда от 30.07.2014 № 1693-6-1 сообщается, что выплата отпускных за отпуск с понедельника может быть произведена в пятницу. Из системного толкования норм ТК РФ следует, что сроки для оплаты отпуска исчисляются в календарных днях, отметили специалисты по труду.

Кроме того, в сервисе Онлайнинспекция.рф, отвечая на вопросы работников и работодателей, трудинспекторы поясняли, что день выплаты отпускныхвключается в трехдневный срок. Так, если отпуск начинается 23.10.2017 (понедельник), то отпускные надо выплатить не позднее 20.10.2017 (пятница).

Коментар до листа Мінсоцполітики від 02.10.2019 р. №1432/0/206-19

Роботодавцям добре відомо, що виплата відпускних має відбутися не пізніше ніж за три дні до її початку (ст. 21 Закону про відпустки). Таку саму норму визначено у ч. 4 ст. 115 КЗпП.

Та є постійна дилема: за три календарних чи робочих дні? А якщо за три календарні, то як саме рахувати три дні, враховуючи день виплати як третій чи ні?

У своєму листі від 02.10.2019 р. №1432/0/206-19 фахівці Мінсоцполітики зазначили наступне.

Календарні чи робочі дні?

Відповідно до ст. 10 Закону про відпустки черговість надання відпусток визначається графіками, які затверджуються власником або уповноваженим ним органом за погодженням з виборним органом первинної профспілкової організації (профспілковим представником) чи іншим уповноваженим на представництво трудовим колективом органом, і доводиться до відома всіх працівників. При складанні графіків ураховуються інтереси виробництва, особисті інтереси працівників та можливості для їхнього відпочинку. Щорічна відпустка працівнику має надаватись відповідно до затвердженого графіка відпусток і оплачуватися не пізніше ніж за три дні до її початку згідно зі ст. 115 КЗпП та ч. 1 ст. 21 Закону.

Обчислення триденного строку для виплати заробітної плати за час відпустки здійснюється в календарних днях.

А якщо виплата за три календарні дні, то як саме рахувати три дні, враховуючи день виплати як третій чи ні? Мінсоцполітики цього не визначило. Тож розповімо далі, як це розуміємо ми.

Коментар редакції

Раніше фахівці Мінсоцполітики докладно (і на прикладах) пояснювали, що йдеться про три календарні дні, а не робочі. Їхня позиція була оприлюднена у листі від 26.06.2009 р. №155/13/116-09.

Як їх порахувати? Якщо, наприклад, перший день відпустки – 08.11.2019 р., то останнім днем виплати заробітної плати за час відпустки є 04.11.2019 р.

Але якщо останній день строку виплати відпускних припадає на вихідний день, відпускні слід виплатити не пізніше останнього робочого дня тижня до початку відпустки.

Отже, між днем виплати відпускних та днем початку відпустки має бути три повних календарних дні.

Якщо відпускні виплатили несвоєчасно

Звісно, якщо виплатити несвоєчасно, виникнуть запитання у фахівців Держпраці й вони не оминуть можливості у накладенні штрафної санкції на роботодавця за недотримання строків виплати відпускних.

Та не лише проблеми у роботодавця можуть бути з контролюючими органами у разі несвоєчасної виплати відпускних, але і з самим працівником. Якщо у роботодавця є на меті відправити працівника у відпустку за графіком, то у разі несвоєчасної виплати власником або уповноваженим ним органом заробітної плати працівнику за час щорічної відпустки, відпустка на вимогу працівника повинна бути перенесена на інший період.

Строк виплати відпускних можна перенести, але за ініціативою працівника!

Водночас є можливість перенесення строків виплати відпускних з ініціативи самого працівника (в жодному разі не роботодавця). Колись про це також писали фахівці Мінсоцполітики у своєму листі від 05.01.2012 р. №7/13/133-12.

Відповідно до параграфа 2 статті 7 Конвенції №132 «Про оплачувані відпустки (переглянута в 1970 році)», ратифікованої Законом від 29.05.2001 р. №2481-III, суми, що належать до виплати за час відпустки (частини), виплачуються зацікавленій особі до відпустки, якщо інше не передбачене в угоді, що стосується цієї особи і роботодавця.

Отже, враховуючи положення зазначеної статті Конвенції та те, що конкретний період надання щорічної відпустки або її частини узгоджується між працівником і роботодавцем, у разі необхідності отримання щорічної відпустки (або її частини) у стислі терміни (у зв’язку зі сімейними обставинами, станом здоров’я тощо) в заяві працівник може висловити своє бажання про отримання заробітної плати за неї в терміни, визначені між працівником та роботодавцем.

Чинні міжнародні договори України підлягають сумлінному дотриманню Україною відповідно до норм міжнародного права (ст. 15 Закону №1906). Чинні міжнародні договори, згода на обов’язковість яких надана ВР України, є частиною національного законодавства (ч. 1 ст. 9 Конституції України).

Якщо міжнародним договором або міжнародною угодою, в яких бере участь Україна, встановлено інші правила, ніж ті, що їх містить законодавство України про працю, то застосовують правила міжнародного договору або міжнародної угоди (ст. 8-1 КЗпП).

Отже, за наявності окремої угоди (заяви) між працівником і роботодавцем виплатити відпускні за час щорічної відпустки можна в інші строки, ніж визначено національним законодавством. І фахівці Держпраці в такому випадку не мають права накладати штрафні санкції за несвоєчасну виплату відпускних.

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в «1С:Бухгалтерии 8» (ред.3.0).

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в «1С:Бухгалтерии 8» (ред.3.0).

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

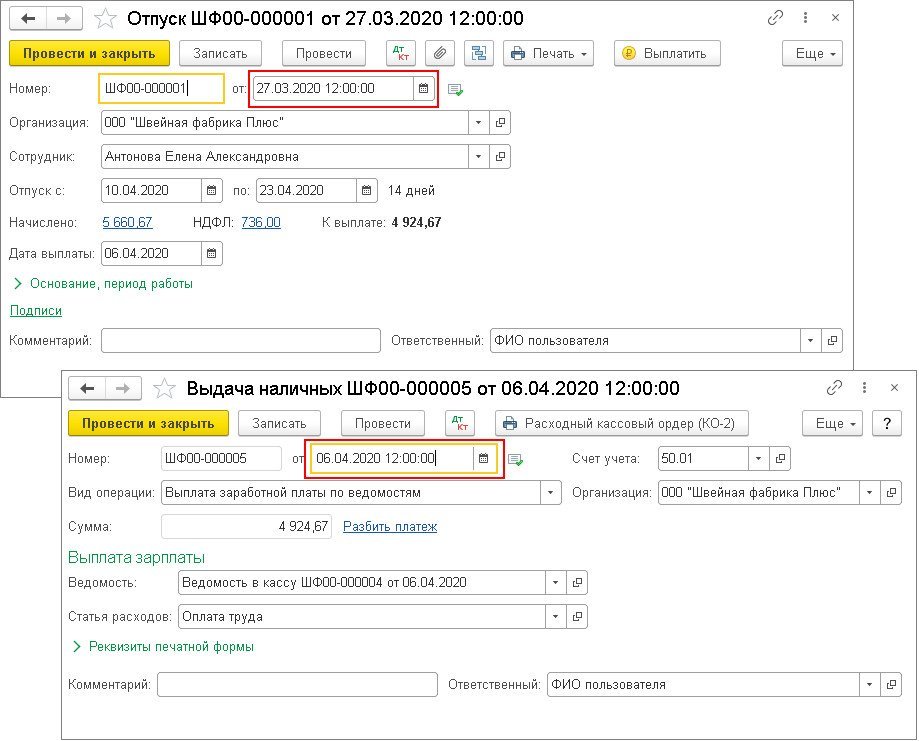

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан — не позднее дня, следующего за днем выплаты дохода.

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

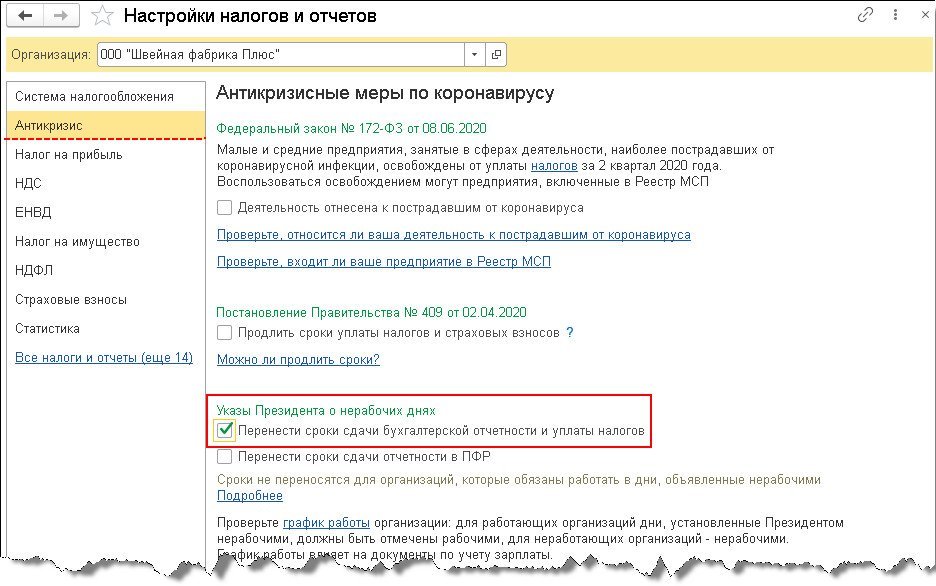

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 — 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное — Налоги и отчеты — раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года – 06.04.2020.

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога — день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

Рис. 1

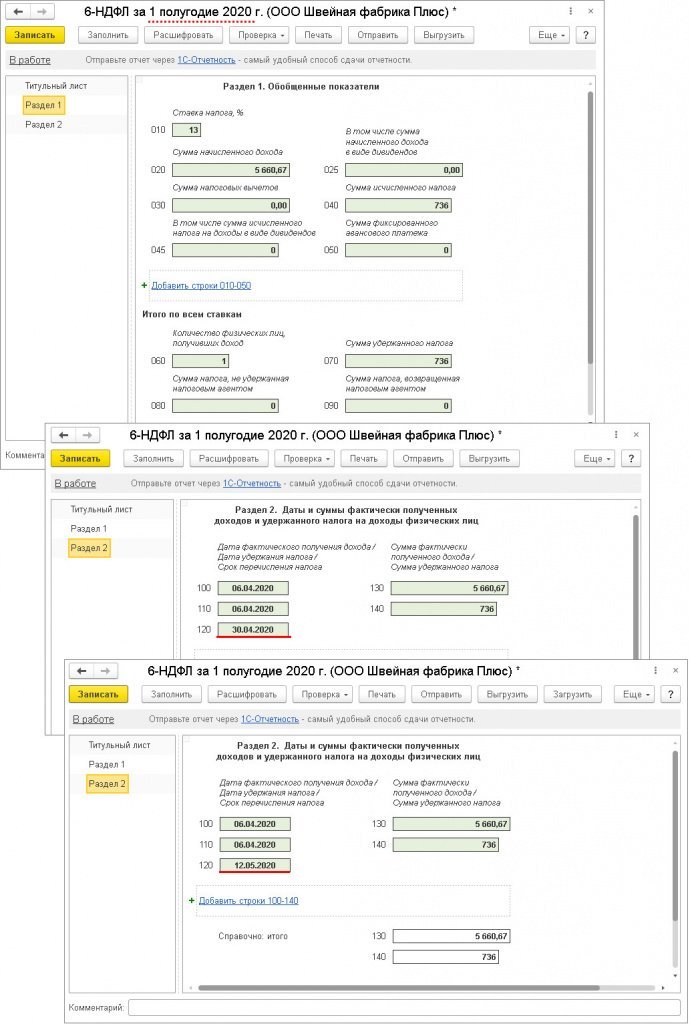

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных — 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных — 12.05.2020 (рис. 2).

Рис. 2

Отпускные выплачены в марте 2020 года

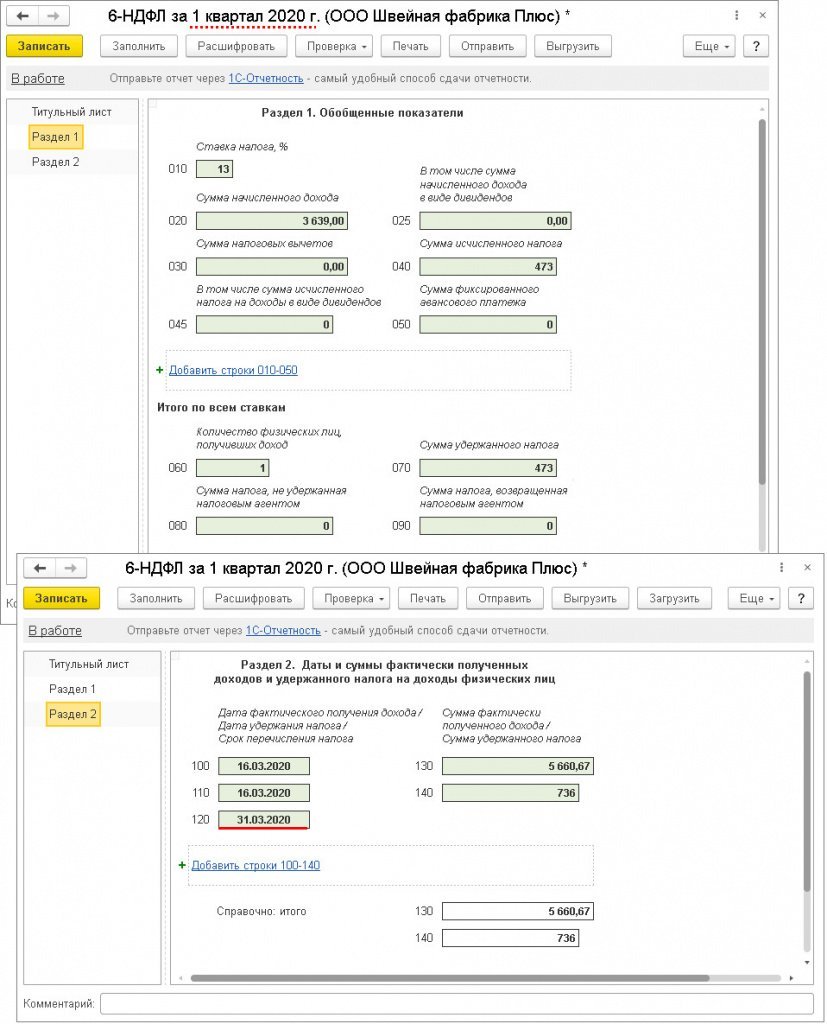

Отпускные выплачены в марте 2020 года – 16.03.2020.

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных — 31.03.2020.

Рис. 3

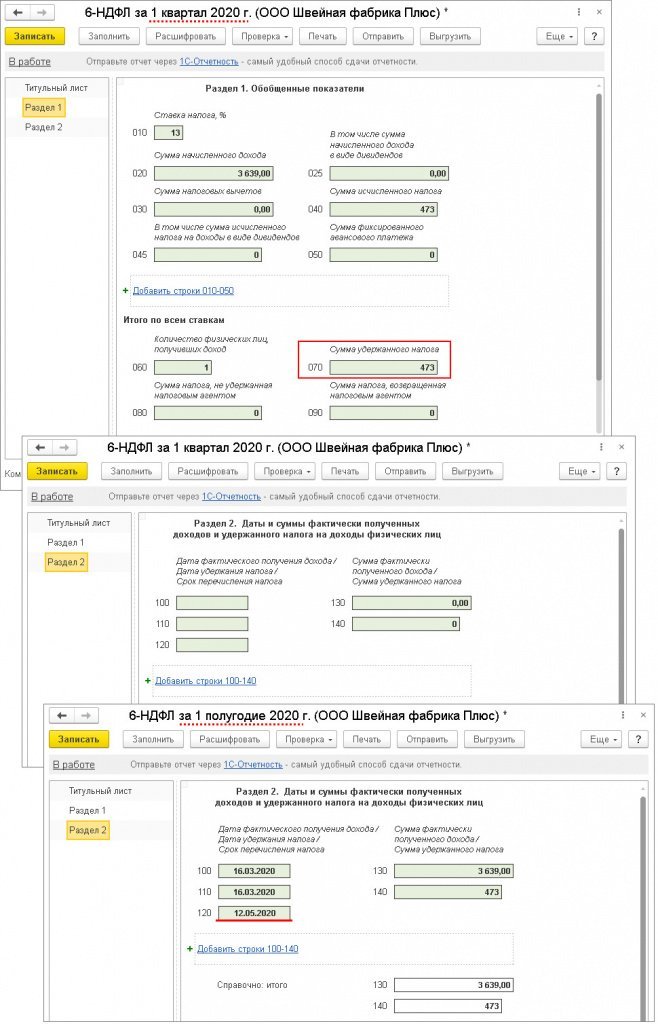

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Рис. 4

Рис. 5

Отпускные в расчете по форме 6-НДФЛ в других программах «1С»:

- 1С:ЗКГУ 3

Расчет сотрудника при увольнении — это обязанность работодателя выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие.

При расторжении трудового договора по любому из оснований работодатель производит окончательный расчет: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать сотруднику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и изменятся, только когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В расчет должны войти:

- остатки заработной платы за фактически отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как производится расчет при увольнении, на примере.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное — помнить, что оплачивается все фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим пример расчета при увольнении.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 25 мая, составляет 32 тысячи рублей. В мае 2020 года 17 рабочих дней, значит, фактически Семенова отработала 12 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 17 * 12 = 22 588 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие расчеты ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник получает компенсацию за неиспользованный отпуск. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию необходимо выплатить за прошлые годы, то стандартно исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ №922 от 24.12.2007. Разобраться в том, как рассчитывают при увольнении, поможет онлайн-калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Дни для компенсации отдыха = произведение количества дней отпуска, положенных сотруднику за каждый месяц работы (в среднем 2,3 за каждый месяц), и количества месяцев, отработанных на одном рабочем месте, минус уже отгулянные за этот период дни.

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней за один год работы предоставляется всем российским трудоустроенным гражданам. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относится персонал, имеющий особый характер работы, сотрудники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица в случаях, прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий сотрудников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- устроенные по срочному трудовому договору сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но установить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении, в таких особых случаях следующая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели в соответствии со статьей 178 ТК РФ должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, на такое пособие в размере двухнедельного среднего заработка могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением в должности сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить следующие документы:

- приказ об увольнении;

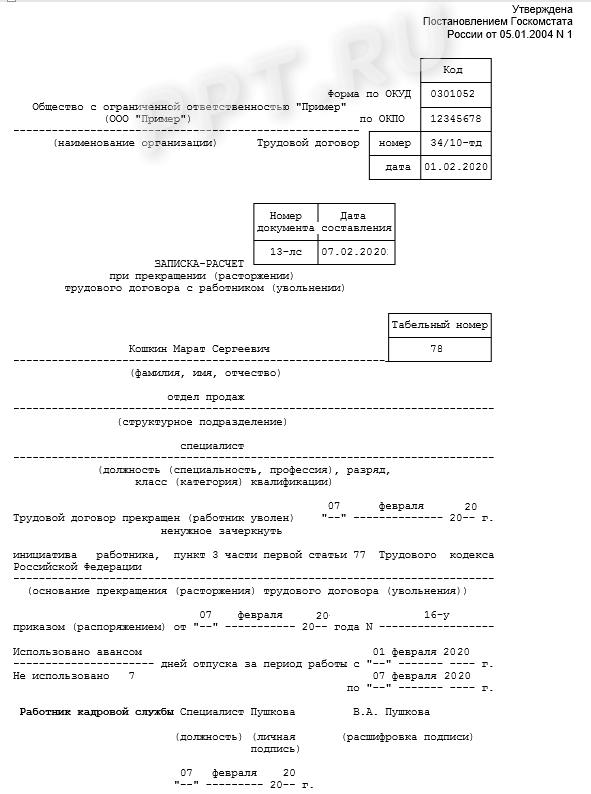

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка 182н о доходах.

Особое место среди этих документов занимает так называемая записка-расчет. Составьте ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц.

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы, за который не был использован отпуск.

Раздел 3. Заработная плата. Исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Сроки расчета

Осталось понять, когда приходит расчет при увольнении. Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж), заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель обязан в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск.

Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его привлекут к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — для юрлица-работодателя;

- от 10 тысяч до 20 тысяч рублей — для должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого, работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

Подробнее об ОТПУСКНЫХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения