Содержание

- Как заказать справки

- Когда и как ИФНС предоставит сведения

- Справка о состоянии расчетов с бюджетом

- Как выглядит выписка

- Регламент проведения сверки расчетов с бюджетом по налогам

- Как получить акт сверки от налоговой инспекции

- Информирование налогоплательщиков о состоянии расчетов с бюджетом

- Баланс-2: Расчеты с бюджетом

Выписка об операциях по расчетам с бюджетом — это важная и необходимая каждому налогоплательщику информация. Она позволяет контролировать правильность отражения расчетов по налогам и сборам в учете плательщика, а также в учетных регистрах налоговых органов. Как сверить данные налоговых органов и свои, какие справки предоставляет ФНС, как их получить — обо всем этом наша статья.

Быстро оценить взаиморасчеты с ИФНС позволит получение справки о состоянии расчетов с бюджетом (форма КНД 1160080). А если необходима более подробная информация по конкретному виду фискального сбора, то есть возможность получить выписку операций по расчету с бюджетом (форма КНД 1166107).

Как заказать справки

Справку о состоянии расчетов получают как на бумаге, так и в электронной форме. Чтобы запросить бумажный документ, необходимо обратиться лично в ИФНС либо направить запрос почтой. Запрос налоговые органы просят оформлять по рекомендуемой форме (Приложение 8 к Приказу ФНС от 02.07.2012 № 99н) (скачать бланк запроса вы сможете в конце статьи).

Чтобы получить электронный документ, запрос направляется по другой форме (Приложение 1 к Приказу ФНС от 13.06.2013 № ММВ-7-6/196@).

Выписка операций — достаточно объемный документ, который у крупных организаций достигает нескольких сотен листов.Такой варинат получают только в электронном виде, отправив заявку по ТКС. Форма запроса та же, что и для справки. В ней выбирают необходимый документ и период, за который вы хотите получить сведения.

Когда и как ИФНС предоставит сведения

Бумажные документы получают в налоговой инспекции лично или ИФНС направляет их почтой в адрес компании. О желаемом способе получения необходимо сделать соответствующую отметку в запросе. Электронный документ направяется налогоплательщику по ТКС.

Сведения о взаиморасчетах с контрагентом налоговая инспекция и в бумажном, и в электронном видах обязана предоставить не позднее 5 рабочих дней (пп. 10 п. 1 ст. 32 НК РФ). Но, как показывает практика, сведения в электронном виде по телекоммуникационным каналам связи ИФНС предоставляет намного быстрее. Срок ответа, как правило, не превышает одного-двух дней.

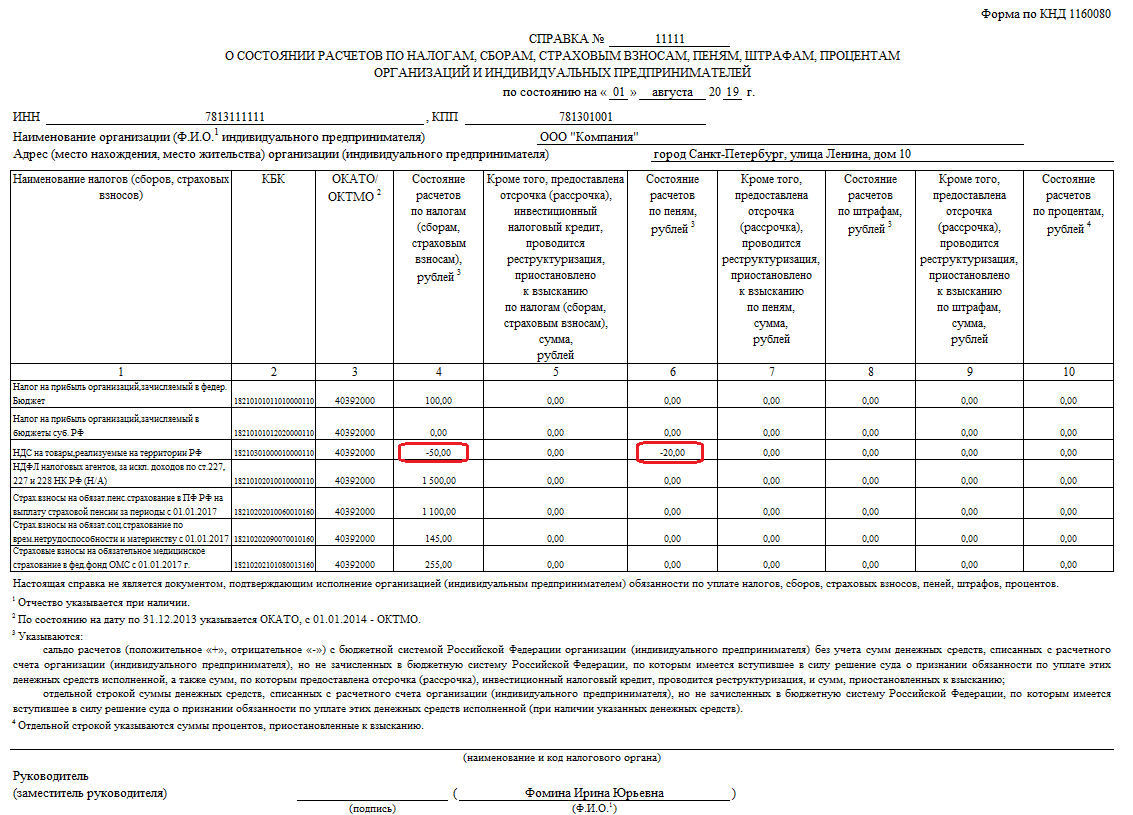

Справка о состоянии расчетов с бюджетом

Форма справки утверждена Приказом ФНС от 28.12.2016 № ММВ-7-17/722@. Формируется она на дату, которую налогоплательщик указал в запросе. В нее включается информация по всем налогам, которые обязана уплачивать компания. Включается в нее информация не только непосредственно о налоговом платеже, но и о состоянии платежей по пеням и штрафам.

Состоит справка из надтабличной части, содержащей сведения о налогоплательщике, номере документа и дате, на которую предоставляются сведения, и табличной части, содержащей информацию о налоговых платежах.

В табличной части предусмотрено 10 граф. По каждому налоговому платежу указываются:

Если сальдо приведено со знаком «+», то это свидетельствует о наличии переплаты по соответствующему фискальному сбору. Если со знаком «–» — о наличии недоимки.

Анализируя справку, сделаем вывод, что у ООО «Компания» имеется недоимка по НДС в размере 50 руб. по налогу и 20 руб. по пени. По налогу на прибыль, страховым взносам и НДФЛ имеется переплата.

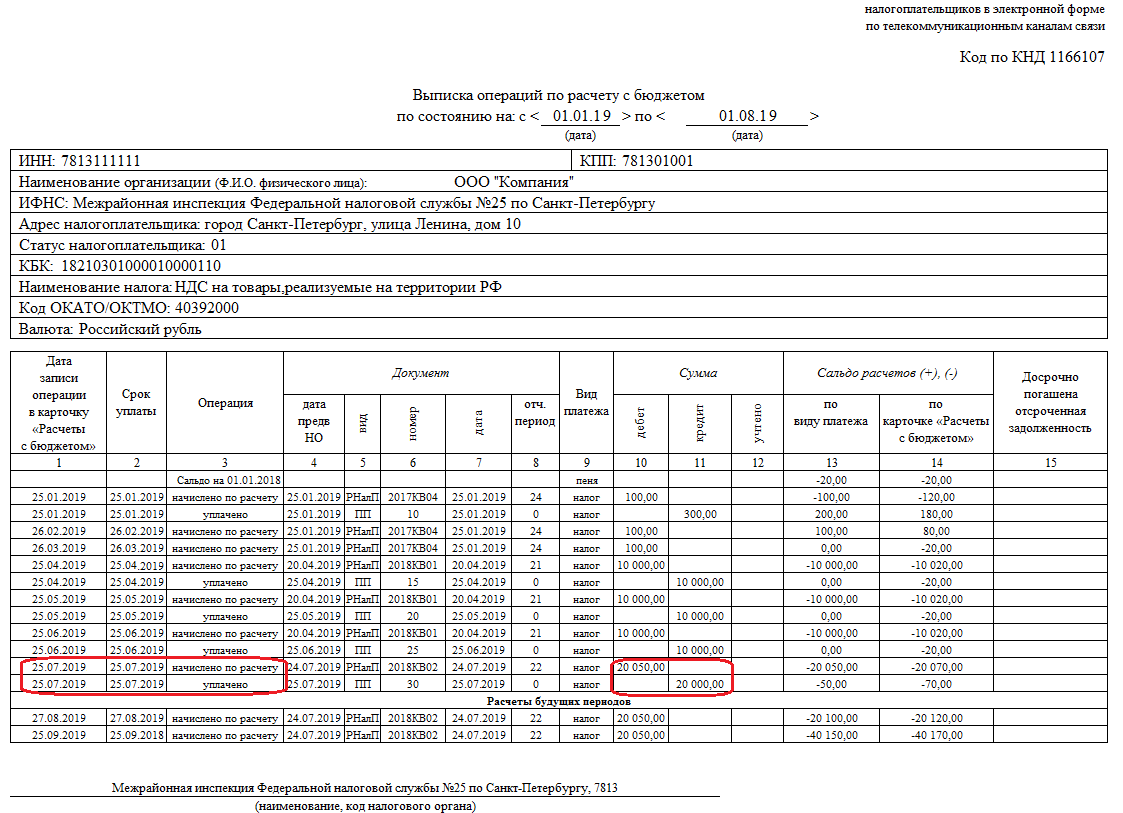

Как выглядит выписка

Если получив справку о состоянии расчетов, вы не согласны с данными ИФНС, считаете, что сведения по какому-либо платежу отражены неверно, то для более подробного анализа следует заказать выписку операций с бюджетом. В нем сведения будут представлены развернуто по каждому начислению налога к уплате и сделанным перечислениям в бюджет — так, как показывает образец выписки операций по расчетам с бюджетом на иллюстрации.

ООО «Компания», обнаружив сведения о недоимке по НДС, запросила выписку операций по расчетам с бюджетом.

Из выписки видно, что по сроку 25.07 подлежало уплате 20 050 руб., а организация перечислила 20 000 руб. Недоимка по пени — это входящее сальдо на 01.01.2018. При необходимости уточнения возникновения недоимки по пени ООО «Компания» мо имеет возможность заказать выписку за предыдущие налоговые периоды (2017 и ранние годы).

Чтобы расшифровать записи в выписке, используйте нашу шпаргалку: расшифровка выписки операций по расчету с бюджетом показывает символы и обозначения в ней:

| Графа | Символы и обозначения | Описание |

|---|---|---|

| Сальдо расчетов | Суммы со знаком «–» | Задолженность налогоплательщика |

| Суммы со знаком «+» | Переплата по налогу, сбору | |

| По виду платежа | Сальдированный остаток раздельно по налогу, пени или штрафу | |

| По карточке «Расчеты с бюджетом» | Сальдированный остаток суммированно, включая налоги, пени и штрафы | |

| Операция | Начислено по расчету | Начисления согласно отчетности, предоставленной в ИФНС |

| Уплачено | Платежи налогоплательщика | |

| Сальдо на… | Сальдированный остаток. Выводится ИФНС на начало и конец года | |

| Документ | Вид: ПП | Платежное поручение |

| Вид: РНалП | Налоговая декларация, отчет | |

| Номер | Номер платежного поручения, для отчетности предусмотрена особая кодировка: 2020КВ01 — декларация за 1 квартал 2020 г. | |

| Дата | Дата сдачи декларации, дата платежного документа | |

| Сумма | Дебет | Начисления к уплате в бюджет |

| Кредит | Уменьшение налога: уплата, зачет |

Скачать бланк запроса (в бумажной форме)

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — чаще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать заявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Баланс-2: Расчеты с бюджетом

Для каждого бухгалтера отмена ЕСН с 2010 г. и переход на уплату страховых взносов сопряжен с теми или иными подготовками к предстоящим новшествам. К ним можно отнести и рекомендованные ФСС РФ и Пенсионным фондом РФ сверки обязательств и расчетов по ЕСН. Подобная сверка является важным этапом во взаимоотношениях между налогоплательщиками и контролирующими органами, поскольку после смены администратора доходов по ЕСН с налоговых органов на Пенсионный фонд РФ и Фонд социального страхования РФ зачесть задолженность и переплату будет нельзя.

Компания ОВИОНТ ИНФОРМ, являясь разработчиком программного обеспечения для ведения бухгалтерского учета и налоговой отчетности, в конце 2009 г. выпустила новый программный продукт Баланс 2: Расчеты с бюджетом, который призван помочь бухгалтерам при подготовке к сверке расчетов с налоговым органом не только по ЕСН, но и по всем налоговым обязательствам.

Основой функциональности программы Баланс 2: Расчеты с бюджетом является моделирование карточек расчетов с бюджетом с целью подготовки к сверке лицевого счета в налоговых органах.

Карточка расчетов с бюджетом (далее – КРсБ) – сокращенный по количеству столбцов аналог лицевого счета налогоплательщика в налоговом органе, рекомендации по ведению которого утверждены Приказом ФНС России от 16 марта 2007 г. №ММ-3-10/138@. Таким образом, правила ведения КРсБ идентичны правилам, принятым в налоговой службе, а моделирование карточек позволяет бухгалтеру на своем рабочем месте имитировать деятельность инспектора отдела учета ИФНС.

Баланс 2: Расчеты с бюджетом позволяет осуществлять:

- Подготовку к сверке с контролирующим органом в лице ФНС, ПФР или ФСС с целью выявления недоимки или переплаты по налогам (взносам), а также пени.

- Моделирование карточек расчетов с бюджетом путем:

- осуществления расчета сумм налогов (взносов) к уплате при подаче уточненных деклараций (расчетов), имеющихся отсрочек и рассрочек платежей;

- проведения расчета пени с учетом сроков, установленных законодательством и фактических сроков уплаты;

- ведения зачетов и возвратов по налогам (взносам).

- Мониторинг расчетов с бюджетом путем импорта выписок операций, полученных из ИФНС через систему ИОН и формирования сводных справок по выпискам операций.

- Автоматизированное сравнение операций расчетов с бюджетом в выписках операций налогового органа с выпиской операций моделируемой карточки расчета с бюджетом.

Преимуществом программного продукта является не только отсутствие аналогов на рынке информационных услуг, но и его интеграция с Баланс-2W. Под интеграцией понимается формирование обязательств по налогам в расчетах и декларациях, подготовленных в Баланс-2W и проведение начислений авансов и налогов по установленным законодательством срокам. В Баланс 2: Расчеты с бюджетом фиксируются суммы уплаченных налогов, в результате чего формирует сальдо налоговых обязательств на заданную дату.

Результатом моделирования Карточки расчетов с бюджетом по данным налогоплательщика является формирование в Баланс 2: Расчеты с бюджетом Справки о состоянии расчетов по форме № 39-1 и Выписки операций по расчету с бюджетом по форме, предоставляемой системой ИОН (системой информационного обслуживания налогоплательщиков, позволяющей налогоплательщикам, сдающим отчетность через Интернет, получать информацию из лицевых счетов в налоговых органах). Получив от налоговых органов документы аналогичной формы, налогоплательщик может сравнить собственные данные с данными ИФНС, выявить расхождения в операциях, проверить правильность расчетов и заранее подготовиться к обсуждению с инспектором «проблемных операций».

Как бороться с некомпетентностью в сфере ЖКХ

Уж сколько писали о непрофессионализме, некомпетентности некоторых наших работников ЖКХ, а воз, как говорится, и ныне там. Те ошибаются в начислении платежей за коммунальные услуги, «не видят» у себя в программе оплату за квартиру, которую жильцы произвели on-line, путаются в показаниях «поверенных» и «не поверенных» счетчиков и так далее.

Причем, эксперты в области ЖКХ сходятся во мнении, что такие «ляпы» чаще всего диктуются не каким-то злым умыслом, а именно незнанием, невниманием, недостаточной квалификацией работников жилищно-коммунальной сферы.

Увы, собственникам от этого не легче…

Если не проверять, можно заплатить «не ту» сумму

…Собственник квартиры по ул. Новаторов в Москве за один и тот же период – июнь и декабрь 2017 г. – получил на руки квитанции с совершенно разными суммами.

В первой платежке, из управляющей компании, за июнь 2017 года значилась сумма 17 000 руб. Когда он пришел разбираться в МФЦ, ему выдали другую квитанцию – на 7 002 руб. На вопрос, почему такое разночтение, девушка-оператор сказала что она «…просто ошиблась». Тоже повторилось в декабре. Сначала пришел счет на 6 414 руб. Потом при пересчете владелец квартиры получил на руки сильно «пониженную» квитанцию – 3 728 руб.

— Как же так, — спрашивает наш читатель, — если не проверять, то и заплатишь совершенно «неправдоподобную» сумму? А ведь многие не проверяют и платят.

— Ну, во-первых, если у человека возникли сомнения в правильности начислений, которые он видит, он имеет право обратиться к тому лицу, которое ему эту плату начислило – то есть, в управляющую организацию, — говорит ведущий юрисконсульт направления «Городское хозяйство» Фонда «Институт экономики города» Дмитрий Гордеев. – Обратите внимание, ни в одном законодательном акте российской федерации такая структура, как многофункциональный расчетный центр, информационно-расчетный центр, единый расчетный центр, не упоминается. МФЦ (ЕИРЦ и так далее) – это подрядчик управляющей организации, поэтому все вопросы, связанные с начислением, собственник должен решать только в своей УК.

Дмитрий Гордеев: «Обратите внимание, ни в одном законодательном акте российской федерации такая структура, как многофункциональный расчетный центр, информационно-расчетный центр, единый расчетный центр, не упоминается. МФЦ (ЕИРЦ и так далее) – это подрядчик управляющей организации, поэтому все вопросы, связанные с начислением, собственник должен решать только в своей УК».

Вопрос: платить или не платить по неправильно начисленному документу – отнюдь не праздный.

— На практике, — рассказывает Дмитрий,- много случаев, когда люди не оплачивают неправильно начисленный платеж и начинают ждать, пока им рассчитают ту сумму, которую они считают необходимой заплатить.

Или, наоборот, оплачивают. И тоже ждут. Автоматического перерасчета.

По мнению Дмитрия, ждать у моря погоды не надо. В первом случае, человек может дождаться от управляющей компании «последнего китайского предупреждения» о том, что вот «…завтра или послезавтра вам все отключат»: воду, свет, газ.

Во втором, перерасчета вы можете прождать очень долго. Порой бесконечно долго.

Поэтому, советует Дмитрий Гордеев, нужно самим быть поактивнее. Существуют так называемые Правила предоставления коммунальных услуг, где приводятся формулы расчета за все виды «коммуналки». Можно открыть эти формулы, подставить туда необходимые значения, и, с помощью калькулятора, сделать все необходимые расчеты.

Сами значения можно взять в Договоре управления, который должен быть на руках у каждого собственника жилого помещения (такой договор утверждается на общем собрании жильцов). Если найдется ошибка, имеете все основания сказать: а мне начислили неправильно!

С доказательствами в руках, согласитесь, с коммунальными службами «бодаться» легче.

{kind=link}

Вам должны вернуть «лишнее», да еще и со штрафом

Если не удалось найти взаимопонимание в УК, вам прямая дорога в государственную жилищную инспекцию, которая, помимо прочего, контролирует и правильность начислений коммунальных платежей.

Жилинспекция выйдет на место событий, проведет внеплановую проверку по вашему заявлению, и, в результате, составит акт о нарушении (если оно обнаружилось).

Буквально недавно в Жилищный кодекс РФ была внесена существенная поправка. В случае неправильного начисления коммунальных платежей управляющая компания обязана уплатить собственнику многоквартирного дома штраф в размере пятидесяти процентов от величины превышения платы, начисленной за содержание жилья.

— Правда, есть оговорка, — уточняет руководитель НП «ЖКХ Контроль» Светлана Разворотнева, — за исключением тех случаев, когда такое нарушение произошло по вине собственника. Или было устранено управляющей компанией до оплаты «неправильной» квитанции.

— Фактически здесь речь идет не об административном штрафе, а о гражданско-правовом, — разъясняет наш эксперт Дмитрий Гордеев. — Допустим, вам завысили плату за ЖКХ. Вы увидели неправильное начисление. Доказали это управляющей компании: «Вот, дорогие товарищи, мне нужно было начислить, грубо говоря, три тысячи рублей, а вы начислили шесть тысяч – три тысячи лишние». В этом случае УК должна уплатить собственнику половину от суммы превышения – полторы тысячи рублей.

То есть, помимо того, что вам пересчитают и вернут несправедливо начисленное, вам еще заплатят штраф, как некий бонус. Но это если вы докажете свою правоту.

Справедливости ради, заметим, правоприменительная практика у этой меры пока практически отсутствует. То ли от того, что люди просто не знают о существовании такой поправки. То ли УК все-таки стараются решать проблемы кулуарно, исправляя свои ошибки до оплаты квитанции.

Всегда лучше – знать свои права

Допустим, собственник посчитал, что квитанция ему начислена неправильно, но сходить разобраться у него не было времени: он очень занятой человек, откладывал-откладывал – и вот, р-раз, пришли и все ему отключили…

Разрешается приостановить водоотведение, подачу горячей воды, но отключить холодную воду – согласно Правилам предоставления коммунальных услуг – нельзя ни в коем случае.

Оказывается, даже в таких критических случаях тоже полезно знать свои права: можно отключить электроэнергию, но вот, например, холодное водоснабжение, не ограничивается никогда. Разрешается приостановить водоотведение, подачу горячей воды, но отключить холодную воду – согласно Правилам предоставления коммунальных услуг – нельзя ни в коем случае.

Но это, как говорится, на заметку.

Поверила счетчик раньше. Сама виновата?

Еще одна ситуация:

«Москвичка Юлия (Орехово-Борисов) сделала поверку счетчиков немного раньше времени.

— Все документы мы отвезли, сдали, два месяца платили по счетчикам, подавая показания через личный кабинет, — рассказывает Юлия. — Через два месяца, когда подошел срок подачи показаний, не оказалось доступа к данным по счетчику. Нам это объяснили просрочкой по поверке (заявительница предварительно туда звонила и узнавала, в чем дело – прим. авт.). Там признали, что такое у них бывает, и надо приехать и еще раз лично подать документы. По почте они, якобы, документы не принимают.

А у Юлии – бесконечный цейтнот. Проблема найти время на то, чтобы снова доехать в эту организацию с нужными документами. Кроме того, пока длилось разбирательство, счета за квартиру, на удивление, выросли по воде на 4 тысячи.

Получается, теперь, пока люди не доедут во второй раз, с документами, они будут платить по повышенному тарифу, хот, как собственники, сделали поверку и сдали документы».

{kind=link}

— Можно сделать поверку в момент окончания предыдущего срока, а можно сделать заранее. Закон это не запрещает, — комментирует ситуацию наш эксперт Дмитрий Гордеев. – Так что в этом вины заявительницы нет.

У исполнителя коммунальных услуг есть обязанность принять этот прибор учета в эксплуатацию. Он должен прийти и опломбировать этот прибор.

— Допускаю, что, возможно, жительница Орехово-Борисово, которая должна была позвонить в УК с тем, чтобы у нее приняли прибор в эксплуатацию, этого не сделала, — размышляет Дмитрий Гордеев. — Тогда, безусловно, часть вины лежит на ней. Если же документы были просто утеряны проверяющей организацией, к чему я больше склоняюсь, тогда ответственность, безусловно, лежит на этой организации. И та, по логике, должна возместить собственнику материальные потери.

— В сложившейся ситуации собственнице необходимо повторно сдать документы в ЕИРЦ о проведенной проверке прибора учета с обязательной отметкой об их получении. В таком случае при их утере, она всегда сможет подтвердить их своевременную сдачу, — советует директор центра управления жилищно-коммунальным хозяйством Института отраслевого менеджмента РАНХ и ГС при Президенте РФ, доктор экономических наук Евгений Богомольный.

Задумаемся, что стоит за этим нарушением? Преднамеренное решение — с целью взять с жильца побольше денег? Или это снова обычная некомпетентность, халатное ведение учета? А, может быть, неотлаженность каких-то компьютерных программ, неподготовленность служб ЖКХ к работе в техническом плане?

Скорее всего, это вовсе не первое (злой умысел), а второе и третье.

— Доколе из-за обидной некомпетентности работников сферы ЖКХ мы будем терять время, деньги, и главное, нервы – спрашивают наши читатели.

Вопрос пока риторический.

Кстати:

Специалисты ЖКХ скоро станут дипломированными?

– Согласна, особенно много вопросов связано с профессионализмом тех, кто управляет многоквартирными домами, — комментирует наш эксперт Светлана Разворотнева.- Ведь до последнего времени специалистов такого профиля не готовили ни ВУЗы, ни СУЗы.

Сегодня, по словам Светланы Разворотневой, ситуация начинает меняться к лучшему. Разработаны профессиональные образовательные стандарты в сфере управления МКД. Уже несколько ВУЗов в стране получили лицензии на обучение по этому направлению. Стоит надеяться, что через несколько лет будут подготовлены первые профессиональные управляющие МКД.

Кроме того, в регионах страны активно создаются независимые центры оценки профессиональных квалификаций работников ЖКХ, которые, по идее, также должны стимулировать персонал жилищно-коммунальной сферы, ресурсоснабжающих организаций, фондов капремонта повышать свою квалификацию.

Очень хочется надеяться, что с такими изменениями разговоры о непрофессионализме в сфере ЖКХ скоро уйдут в прошлое.

Елена МАЦЕЙКО