Содержание

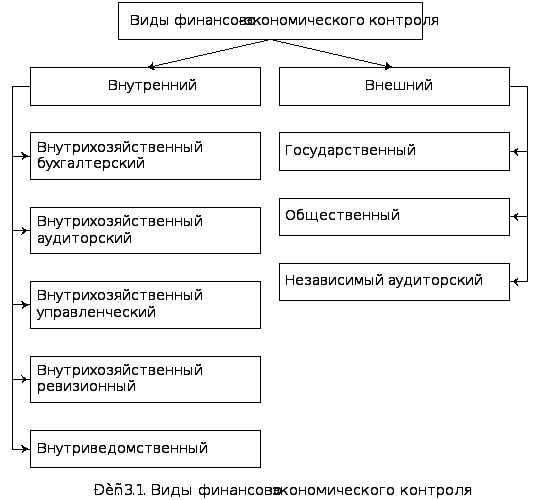

Под видами контроля понимают основные структурные или классификационные единицы в системе контроля. По характеру расположения и взаимоотношений субъекта и объекта контроля, т.е. контролирующих и контролируемых органов, организаций, специалистов, различают контроль внутренний и внешний (рис. 3.1). Контроль называется внутренним, когда субъект и объект контроля организационно входят в одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект.

3.1. Виды внутреннего финансово-экономического контроля

Внутренний контроль подразделяют на внутрихозяйственный и внутриведомственный. Главное назначение внутрихозяйственного контроля — непрерывное наблюдение за эффективностью финансово-экономической, снабженческо-сбытовой и производственной деятельности, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих бесхозяйственность и хищения.

Учитывая необходимость контроля за финансово-хозяйственной деятельностью, осуществляемой исполнительным органом субъекта хозяйствования, со стороны его собственников (участники, акционеры), а также то, что собственники предприятия и его исполнительный орган наряду с общими могут преследовать разные интересы, внутрихозяйственный контроль подразделяется на контроль в интересах исполнительного органа и контроль в интересах собственников.

Внутрихозяйственный бухгалтерский контроль. В системе внутрихозяйственного контроля в интересах исполнительного органа ведущая роль принадлежит бухгалтерскому контролю, осуществляемому бухгалтерской службой организации. Контроль является одной из главных задач бухгалтерского учета. В то же время в бухгалтерском учете формируется основная информация для исследования и обработки в процессе контроля. Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

-

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, так и внешним — инвесторам, кредиторам и др.;

-

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Контроль со стороны бухгалтерской службы осуществляется на всех стадиях учета:

1) на стадии рассмотрения первичных документов, поступивших главному (старшему) бухгалтеру на подпись, а также при визировании договоров, смет, приказов и других документов, связанных с расходованием денежных и материальных средств;

2) в ходе учетной регистрации хозяйственных операций и инвентаризаций товарно-материальных и других ценностей;

3) на стадии обобщения и анализа учетной и отчетной информации, а также в ходе проводимых совместно с другими функциональными службами ревизий и тематических проверок (обследований) в отдельных внутрихозяйственных подразделениях (производственных единицах, непромышленных хозяйствах и т.п.).

Внутрихозяйственный бухгалтерский контроль является непрерывным универсальным (сплошным), системным и строго документальным. Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового контроля заключается в обеспечении нужд управления необходимой информацией о выполнении планов, причинах отклонений от установленных заданий, нормативов и смет.

Особое значение для бухгалтерского внутрихозяйственного контроля имеет обязательность оформления фактов хозяйственной деятельности с использованием типовых унифицированных форм первичных учетных документов, установление ответственности должностных лиц за соблюдение порядка приемки, хранения, расходования и списания товарно-материальных и других ценностей, а также за достоверность применяемых первичных учетных документов.

Непременное условие повышения эффективности внутрихозяйственного контроля — четкое разграничение ответственности главного бухгалтера, работников бухгалтерской службы и руководителей различных экономических и технических служб предприятия за выполнение функций и задач внутрихозяйственного контроля.

Для эффективного осуществления внутрихозяйственного контроля контрольные функции руководителей различных функциональных служб предприятия и линейных работников цехов, участков и других подразделений, которым вменяется в обязанность в рамках их компетенции подписание первичных документов, контролировать соблюдения норм расхода сырья, материалов, топлива, электроэнергии и трудовых затрат, должны быть строго регламентированы. Это позволяет повысить персональную ответственность должностных лиц за экономическую и юридическую обоснованность совершаемых по подписываемым ими документам операций, их соответствие нормам производственных затрат.

Внутрихозяйственный аудиторский контроль. Для повышения эффективности управления руководители хозяйствующих субъектов и других структур (в том числе государственных) могут создавать в своем подчинении специализированные службы (подразделения) для проведения финансово-хозяйственного контроля на управляемых ими объектах. Это так называемый внутренний аудит — относительно независимый контроль деятельности отдельных подразделений и служб хозяйствующего субъекта или органов управления, осуществляемый в интересах исполнительного органа.

Организация служб внутреннего аудита (контроля) не является обязательной для субъектов хозяйствования или управления. Работая в условиях жесткой конкуренции, руководство субъекта хозяйствования и другие органы управления обычно заинтересованы в наличии эффективного внутреннего контроля, однако вынуждены постоянно сопоставлять пользу от осуществления мероприятий внутреннего контроля с затратами на его организацию и содержание. Если соотношение будет не в пользу внутреннего контроля, то предпринимаются меры к его улучшению либо ликвидации.

Служба внутреннего аудита функционально подчиняется создавшему его органу (или руководителю) и должна быть по возможности функционально и организационно независима от других служб и подразделений.

Цель внутреннего аудита — оказание помощи исполнительному органу хозяйствующего субъекта или органу управления (в том числе и органу государственного управления) в эффективном выполнение своих функций. Внутренние аудиторы представляют руководству данные анализа и оценки, рекомендации и другую необходимую информацию, получаемую в результате осуществления контроля. На основе полученной информации исполнительный орган принимает решения о мерах, которые необходимо принять для устранения выявленных недостатков (если таковые установлены) и об использовании выявленных резервов для повышения эффективности финансово-хозяйственной деятельности.

Внутрихозяйственный управленческий контроль. Внутренний аудит может осуществлять и функции управленческого контроля, цель которого — содействие исполнительному органу в обеспечении успешной работы предприятия в условиях рыночной экономики. Для достижения этой цели осуществляется контроль за выполнением мероприятий, обеспечивающих функционирование предприятия в соответствии с выработанной стратегией его развития в части улучшения управления, повышения эффективности производства, конкурентоспособности выпускаемой продукции, роста производительности труда, снижения издержек производства, улучшения финансово-экономических результатов деятельности.

Задачей управленческого контроля является содействие управлению предприятием в виде контроля за:

-

обеспечением инвестиционной привлекательности предприятия;

-

созданием системы хозяйственно-договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

-

достижением прозрачности финансово-экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

-

созданием эффективного механизма управления предприятием;

-

использованием предприятием рыночных механизмов привлечения финансовых средств;

-

повышением квалификации работников предприятия как одного из факторов достижения устойчивости развития предприятия.

С помощью управленческого контроля проводится постоянный анализ стратегии развития и положения предприятия на рынке, его финансово-хозяйственной деятельности и эффективности управления, а также выявляются ключевые внутренние и внешние проблемы предприятия и определяются оптимальные пути их решения.

Контроль за соблюдением стратегии развития предприятия позволяет:

-

обеспечить эффективное распределение и использование всех ресурсов — материальных, финансовых, трудовых, земли и технологий и на этой основе — устойчивое положение на рынке;

-

перейти от реактивной формы управления (принятие управленческих решений как реакции на текущие проблемы) к управлению на основе анализа и прогнозов.

Управленческий контроль в соответствии с выбранной стратегией поведения предприятия на рынке осуществляется по взаимоувязанным направлениям системы, включающей:

-

снабженческо-сбытовую политику (выбор маркетинговой стратегии и тактики на всем протяжении — от появления продукции до ее продажи, послепродажное обслуживание, мониторинг оперативной информации о рынке, переход на прямые поставки продукции, создание сбытовой сети);

-

производственно-технологическую и инновационную политику (минимизация издержек производства, приведение качества продукции в соответствие с запросами потребителей, создание оптимальной системы обеспечения сервисных служб, повышение конкурентоспособности на базе усовершенствования производимой продукции и действующей технологии производства, создание принципиально новых продуктов и производств);

-

ценовую политику (установление цен на продукцию предприятия в рамках политики управления ее сбытом в целях достижения наиболее выгодных объемов продаж, средних затрат на производство и максимально возможного уровня прибыли);

-

финансовую политику (анализ и планирование денежных потоков, выбор стратегии привлечения внешних ресурсов (кредиты, эмиссионная форма привлечения капитала), управление дебиторской и кредиторской задолженностью, разработка учетной и налоговой политики, контроль и управление издержками);

-

инвестиционную политику (определение общего объема инвестиций предприятия, способов рационального использования накоплений, сочетания различных источников финансирования, привлечение заемных средств);

-

кадровую политику (формирование идеологии и принципов кадровой работы, планирование, привлечение, отбор и высвобождение работников, организация работ и руководство кадрами, повышение квалификации и подготовка работников предприятия, внедрение системы стимулирования их деятельности, развитие социального партнерства).

Для обеспечения эффективного управленческого контроля в штатном расписании и положениях о структурных подразделениях и органах хозяйствующего субъекта должны быть определены:

-

основные направления деятельности предприятия;

-

основные функции управления предприятием (маркетинг, организация производства, финансы, экономика, бухгалтерский учет, персонал, информационная служба);

-

вспомогательные функции деятельности предприятия;

-

тип структуры (линейная, линейно-функциональная, дивизиональная, матричная, комбинированная);

-

организационные звенья предприятия и закрепляемые за ними функции по направлениям деятельности предприятия с определением порядка работы по их выполнению (права, обязанности, сроки, меры поощрения и наказания);

-

главные центры ответственности и центры формирования результатов деятельности;

-

порядок контроля соответствия организационной структуры направлениям деятельности предприятия и персонификация ответственности за выполнение указанной функции контроля.

Внутрихозяйственный ревизионный контроль. Такой контроль осуществляется в интересах собственников (участников, акционеров, членов) коммерческих и некоммерческих организаций посредством деятельности ревизионных комиссий либо единоличного ревизора. Образование ревизионных комиссий предусмотрено законодательством в хозяйственных обществах (акционерных обществах, обществах с ограниченной ответственностью), в производственных кооперативах и в некоммерческих организациях.

Акционеры акционерных обществ, участники обществ с ограниченной ответственностью, а также члены производственных кооперативов наряду с другими предоставленными им законодательством правами имеют право на информацию о деятельности коммерческой организации и право на управление ею. Информация о результатах годовой проверки финансово-хозяйственной деятельности, проводимой ревизионной комиссией, подлежит обязательному представлению акционерам, участникам, членам коммерческой организации.

Порядок образования ревизионных комиссий в субъектах хозяйствования различных организационно-правовых форм регламентируется законодательством, в частности Гражданским кодексом РФ, федеральными законами: «Об акционерных обществах»; «Об обществах с ограниченной ответственностью»; «О производственных кооперативах»; «О некоммерческих организациях»; «Об общественных объединениях».

По результатам контроля за финансово-хозяйственной деятельностью коммерческой либо некоммерческой организации ее акционеры (участники, члены) оценивают деятельность исполнительного органа, его компетентность и эффективность управления (руководства организацией), получают информацию о сохранности и эффективности использования вложенных средств и имущества, о соблюдении своих прав и интересов, принимают управленческие, в том числе организационные, решения.

Внутриведомственный контроль. Контроль за деятельностью подчиненных объединений, предприятий и организаций, осуществляемый в рамках отдельного министерства или ведомства министерствами (ведомствами), главными производственными управлениями или другими вышестоящими органами управления, называют внутриведомственным. Преимущества этого вида контроля проявляются в его непосредственной связи с функцией управления отраслью, а также в специализации контроля применительно к отраслевым особенностям организации, технологии и экономики производства.

Характерной особенностью внутриведомственного контроля является его комплексность. В отличие от вневедомственного контроля, сфера действия которого зачастую ограничена определенным кругом вопросов финансовой и хозяйственной деятельности, ведомственный контроль, как правило, носит комплексный характер.

В 1981 г. постановлением Совета Министров СССР от 2 апреля «О мерах по улучшению контрольно-ревизионной работы в министерствах, ведомствах и других органах управления» было признано целесообразным выделить контрольно-ревизионные службы министерств, ведомств, управлений (отделов) исполкомов Советов народных депутатов и других органов управления в особые структурные подразделения (управления, отделы, группы). В отдельных случаях такие службы были централизованы в единую контрольно-ревизионную службу вышестоящего органа управления. Централизация была осуществлена в некоторых отраслях со сложной, многоступенчатой структурой управления, где контрольно-ревизионный аппарат сосредоточен при региональных органах управления, и сохранена до настоящего времени, в частности в Минобразования РФ, Минздраве РФ и др.

Контрольно-ревизионные службы некоторых министерств и ведомств выделены в самостоятельные подразделения, подчиненные непосредственно руководителям соответствующих управленческих звеньев. В других министерствах (ведомствах) действует иная организационная структура, основанная на функционировании контрольно-ревизионных отделов, секторов или групп в составе управлений бухгалтерского учета, отчетности и контроля (центральных бухгалтерий).

Объективная необходимость организационного обособления контрольно-ревизионного аппарата вытекает из сути финансово-хозяйственного контроля как особого вида управленческой деятельности, характеризующегося целенаправленностью, однородностью содержания и однотипностью способов осуществления. Поскольку деятельность министерств и ведомств связана с использованием бюджетных средств, то сохраняется и необходимость контроля за их правильным распределением и расходованием, постановкой бухгалтерского учета и отчетности в подведомственных организациях.

Комплексный финансово-хозяйственный контроль (с участием специалистов, хорошо знающих технологию, планирование и организацию производства, вопросы организации труда, заработной платы, финансов, бухгалтерского учета и др.) является обязательной формой контроля вышестоящих органов за всей финансово-хозяйственной деятельностью подведомственных организаций.

Внутриведомственный контроль за финансово-хозяйственной деятельностью включает всестороннее изучение: экономики подведомственных предприятий и организаций; выполнения ими финансовых планов и сметных назначений; эффективности использования ресурсов; соблюдения государственной дисциплины и законности совершаемых операций; сохранности денежных средств и материальных ценностей; достоверности бухгалтерского учета и отчетности; выполнения обязательств перед бюджетом и др.

Вместе с тем внутриведомственный контроль не является независимым и поэтому не всегда достаточно эффективен. Внутриведомственным контролем не всегда вскрываются случаи незаконного расходования государственных средств, хищений, приписок в отчетности, а также другие нарушения финансовой дисциплины. Результаты контроля, осуществляемого вневедомственными контролирующими органами, не всегда подтверждают выводы внутриведомственного контроля о величине выявленных недостач и хищений товарно-материальных ценностей и денежных средств, нецелевого использования средств бюджета.

Таким образом, внутренний финансово-экономический контроль представляет собой систему органов и мероприятий контроля, организуемых внутри и для целей объекта контроля.

Глава 1.5. Учет электроэнергии

1.5.1. Настоящая глава Правил содержит требования к учету электроэнергии в электроустановках. Дополнительные требования к учету электроэнергии в жилых и общественных зданиях приведены в гл. 7.1.

1.5.2. Расчетным учетом электроэнергии называется учет выработанной, а также отпущенной потребителям электроэнергии для денежного расчета за нее.

Счетчики, устанавливаемые для расчетного учета, называются расчетными счетчиками.

1.5.3. Техническим (контрольным) учетом электроэнергии называется учет для контроля расхода электроэнергии внутри электростанций, подстанций, предприятий, в зданиях, квартирах и т. п.

Счетчики, устанавливаемые для технического учета, называются счетчиками технического учета.

Общие требования

1.5.4. Учет активной электроэнергии должен обеспечивать определение количества энергии:

1) выработанной генераторами электростанций;

2) потребленной на собственные и хозяйственные (раздельно) нужды электростанций и подстанций;

3) отпущенной потребителям по линиям, отходящим от шин электростанции непосредственно к потребителям;

4) переданной в другие энергосистемы или полученной от них;

5) отпущенной потребителям из электрической сети.

Кроме того, учет активной электроэнергии должен обеспечивать возможность:

определения поступления электроэнергии в электрические сети разных классов напряжений энергосистемы;

составления балансов электроэнергии для хозрасчетных подразделений энергосистемы;

контроля за соблюдением потребителями заданных им режимов потребления и баланса электроэнергии.

1.5.5. Учет реактивной электроэнергии должен обеспечивать возможность определения количества реактивной электроэнергии, полученной потребителем от электроснабжающей организации или переданной ей, только в том случае, если по этим данным производятся расчеты или контроль соблюдения заданного режима работы компенсирующих устройств.

Пункты установки средств учета электроэнергии

1.5.6. Счетчики для расчета электроснабжающей организации с потребителями электроэнергии рекомендуется устанавливать на границе раздела сети (по балансовой принадлежности) электроснабжающей организации и потребителя.

1.5.7. Расчетные счетчики активной электроэнергии на электростанции должны устанавливаться:

1) для каждого генератора с таким расчетом, чтобы учитывалась вся выработанная генератором электроэнергия;

2) для всех присоединений шин генераторного напряжения, по которым возможна реверсивная работа, — по два счетчика со стопорами;

3) для межсистемных линий электропередачи — два счетчика со стопорами, учитывающих отпущенную и полученную электроэнергию;

4) для линий всех классов напряжений, отходящих от шин электростанций и принадлежащих потребителям (см. также 1.5.10).

Для линий до 10 кВ, отходящих от шин электростанций, во всех случаях должны быть выполнены цепи учета, сборки зажимов (см. 1.5.23), а также предусмотрены места для установки счетчиков;

5) для всех трансформаторов и линий, питающих шины основного напряжения (выше 1 кВ) собственных нужд (СН).

Счетчики устанавливаются на стороне высшего напряжения; если трансформаторы СН электростанции питаются от шин 35 кВ и выше или ответвлением от блоков на напряжении выше 10 кВ, допускается установка счетчиков на стороне низшего напряжения трансформаторов;

6) для линий хозяйственных нужд (например, питание механизмов и установок ремонтно-производственных баз) и посторонних потребителей, присоединенных к распределительному устройству СН электростанций;

7) для каждого обходного выключателя или для шиносоединительного (междусекционного) выключателя, используемого в качестве обходного для присоединений, имеющих расчетный учет, — два счетчика со стопорами.

На электростанциях, оборудуемых системами централизованного сбора и обработки информации, указанные системы следует использовать для централизованного расчетного и технического учета электроэнергии. На остальных электростанциях рекомендуется применение автоматизированной системы учета электроэнергии.

1.5.8. На электростанциях мощностью до 1 МВт расчетные счетчики активной электроэнергии должны устанавливаться только для генераторов и трансформаторов СН или только для трансформаторов СН и отходящих линий.

1.5.9. Расчетные счетчики активной электроэнергии на подстанции энергосистемы должны устанавливаться:

1) для каждой отходящей линии электропередачи, принадлежащей потребителям (см. также 1.5.10);

2) для межсистемных линий электропередачи — по два счетчика со стопорами, учитывающих отпущенную и полученную электроэнергию; при наличии ответвлений от этих линий в другие энергосистемы — по два счетчика со стопорами, учитывающих полученную и отпущенную электроэнергию, на вводах в подстанции этих энергосистем;

3) на трансформаторах СН;

4) для линий хозяйственных нужд или посторонних потребителей (поселок и т. п.), присоединенных к шинам СН.

5) для каждого обходного выключателя или для шиносоединительного (междусекционного) выключателя, используемого в качестве обходного для присоединений, имеющих расчетный учет, — два счетчика со стопорами.

Для линий до 10 кВ во всех случаях должны быть выполнены цепи учета, сборки зажимов (см. 1.5.23), а также предусмотрены места для установки счетчиков.

1.5.10. Расчетные счетчики, предусматриваемые в соответствии с 1.5.7, п. 4 и 1.5.9, п. 1, допускается устанавливать не на питающем, а на приемном конце линии у потребителя в случаях, когда трансформаторы тока на электростанциях и подстанциях, выбранные по току КЗ или по характеристикам дифференциальной защиты шин, не обеспечивают требуемой точности учета электроэнергии.

1.5.11. Расчетные счетчики активной электроэнергии на подстанции, принадлежащей потребителю, должны устанавливаться:

1) на вводе (приемном конце) линии электропередачи в подстанцию потребителя в соответствии с 1.5.10 при отсутствии электрической связи с другой подстанцией энергосистемы или другого потребителя на питающем напряжении;

2) на стороне высшего напряжения трансформаторов подстанции потребителя при наличии электрической связи с другой подстанцией энергосистемы или наличии другого потребителя на питающем напряжении.

Допускается установка счетчиков на стороне низшего напряжения трансформаторов в случаях, когда трансформаторы тока, выбранные по току КЗ или по характеристикам дифференциальной защиты шин, не обеспечивают требуемой точности учета электроэнергии, а также когда у имеющихся встроенных трансформаторов тока отсутствует обмотка класса точности 0,5.

В случае, когда установка дополнительных комплектов трансформаторов тока со стороны низшего напряжения силовых трансформаторов для включения расчетных счетчиков невозможна (КРУ, КРУН), допускается организация учета на отходящих линиях 6-10 кВ.

Для предприятия, рассчитывающегося с электроснабжающей организацией по максимуму заявленной мощности, следует предусматривать установку счетчика с указателем максимума нагрузки при наличии одного пункта учета, при наличии двух или более пунктов учета — применение автоматизированной системы учета электроэнергии;

3) на стороне среднего и низшего напряжений силовых трансформаторов, если на стороне высшего напряжения применение измерительных трансформаторов не требуется для других целей;

4) на трансформаторах СН, если электроэнергия, отпущенная на собственные нужды, не учитывается другими счетчиками; при этом счетчики рекомендуется устанавливать со стороны низшего напряжения;

5) на границе раздела основного потребителя и постороннего потребителя (субабонента), если от линии или трансформаторов потребителей питается еще посторонний потребитель, находящийся на самостоятельном балансе.

Для потребителей каждой тарификационной группы следует устанавливать отдельные расчетные счетчики.

1.5.12. Счетчики реактивной электроэнергии должны устанавливаться:

1) на тех же элементах схемы, на которых установлены счетчики активной электроэнергии для потребителей, рассчитывающихся за электроэнергию с учетом разрешенной к использованию реактивной мощности;

2) на присоединениях источников реактивной мощности потребителей, если по ним производится расчет за электроэнергию, выданную в сеть энергосистемы, или осуществляется контроль заданного режима работы.

Если со стороны предприятия с согласия энергосистемы производится выдача реактивной электроэнергии в сеть энергосистемы, необходимо устанавливать два счетчика реактивной электроэнергии со стопорами в тех элементах схемы, где установлен расчетный счетчик активной электроэнергии. Во всех других случаях должен устанавливаться один счетчик реактивной электроэнергии со стопором.

Для предприятия, рассчитывающегося с энергоснабжающей организацией по максимуму разрешенной реактивной мощности, следует предусматривать установку счетчика с указателем максимума нагрузки, при наличии двух или более пунктов учета — применение автоматизированной системы учета электроэнергии.

Требования к расчетным счетчикам

1.5.13. Каждый установленный расчетный счетчик должен иметь на винтах, крепящих кожух счетчика, пломбы с клеймом госповерителя, а на зажимной крышке — пломбу энергоснабжающей организации.

На вновь устанавливаемых трехфазных счетчиках должны быть пломбы государственной поверки с давностью не более 12 мес., а на однофазных счетчиках — с давностью не более 2 лет.

1.5.14. Учет активной и реактивной электроэнергии трехфазного тока должен производиться с помощью трехфазных счетчиков.

1.5.15. Допустимые классы точности расчетных счетчиков активной электроэнергии для различных объектов учета приведены ниже:

| Генераторы мощностью более 50 МВт, межсистемные линии электропередачи 220 кВ и выше, трансформаторы мощностью 63 МВ·А и более | 0,5 (0,7)* |

| Генераторы мощностью 12-50 МВт, межсистемные линии электропередачи 110-150 кВ, трансформаторы мощностью 10-40 МВ·А | 1,0 |

| Прочие объекты учета | 2,0 |

*Значение, указанное в скобках, относится к импортируемым счетчикам.

Класс точности счетчиков реактивной электроэнергии должен выбираться на одну ступень ниже соответствующего класса точности счетчиков активной электроэнергии.

Учет с применением измерительных трансформаторов

1.5.16. Класс точности трансформаторов тока и напряжения для присоединения расчетных счетчиков электроэнергии должен быть не более 0,5. Допускается использование трансформаторов напряжения класса точности 1,0 для включения расчетных счетчиков класса точности 2,0.

Для присоединения счетчиков технического учета допускается использование трансформаторов тока класса точности 1,0, а также встроенных трансформаторов тока класса точности ниже 1,0, если для получения класса точности 1,0 требуется установка дополнительных комплектов трансформаторов тока.

Трансформаторы напряжения, используемые для присоединения счетчиков технического учета, могут иметь класс точности ниже 1,0.

1.5.17. Допускается применение трансформаторов тока с завышенным коэффициентом трансформации (по условиям электродинамической и термической стойкости или защиты шин), если при максимальной нагрузке присоединения ток во вторичной обмотке трансформатора тока будет составлять не менее 40% номинального тока счетчика, а при минимальной рабочей нагрузке — не менее 5%.

1.5.18. Присоединение токовых обмоток счетчиков к вторичным обмоткам трансформаторов тока следует проводить, как правило, отдельно от цепей защиты и совместно с электроизмерительными приборами.

Допускается производить совместное присоединение токовых цепей, если раздельное их присоединение требует установки дополнительных трансформаторов тока, а совместное присоединение не приводит к снижению класса точности и надежности цепей трансформаторов тока, служащих для учета, и обеспечивает необходимые характеристики устройств релейной защиты.

Использование промежуточных трансформаторов тока для включения расчетных счетчиков запрещается (исключение см. в 1.5.21).

1.5.19. Нагрузка вторичных обмоток измерительных трансформаторов, к которым присоединяются счетчики, не должна превышать номинальных значений.

Сечение и длина проводов и кабелей в цепях напряжения расчетных счетчиков должны выбираться такими, чтобы потери напряжения в этих цепях составляли не более 0,25% номинального напряжения при питании от трансформаторов напряжения класса точности 0,5 и не более 0,5% при питании от трансформаторов напряжения класса точности 1,0. Для обеспечения этого требования допускается применение отдельных кабелей от трансформаторов напряжения до счетчиков.

Потери напряжения от трансформаторов напряжения до счетчиков технического учета должны составлять не более 1,5% номинального напряжения.

1.5.20. Для присоединения расчетных счетчиков на линиях электропередачи 110 кВ и выше допускается установка дополнительных трансформаторов тока (при отсутствии вторичных обмоток для присоединения счетчиков, для обеспечения работы счетчика в требуемом классе точности, по условиям нагрузки на вторичные обмотки и т. п.). См. также 1.5.18.

1.5.21. Для обходных выключателей 110 и 220 кВ со встроенными трансформаторами тока допускается снижение класса точности этих трансформаторов тока на одну ступень по отношению к указанному в 1.5.16.

Для обходного выключателя 110 кВ и шиносоединительного (междусекционного) выключателя 110 кВ, используемого в качестве обходного, с отдельно стоящими трансформаторами тока (имеющими не более трех вторичных обмоток) допускается включение токовых цепей счетчика совместно с цепями защиты при использовании промежуточных трансформаторов тока класса точности не более 0,5; при этом допускается снижение класса точности трансформаторов тока на одну ступень.

Такое же включение счетчиков и снижение класса точности трансформаторов тока допускается для шиносоединительного (междусекционного) выключателя на напряжение 220 кВ, используемого в качестве обходного, с отдельно стоящими трансформаторами тока и на напряжение 110-220 кВ со встроенными трансформаторами тока.

1.5.22. Для питания цепей счетчиков могут применяться как однофазные, так и трехфазные трансформаторы напряжения, в том числе четерех- и пятистержневые, применяемые для контроля изоляции.

1.5.23. Цепи учета следует выводить на самостоятельные сборки зажимов или секции в общем ряду зажимов. При отсутствии сборок с зажимами необходимо устанавливать испытательные блоки.

Зажимы должны обеспечивать закорачивание вторичных цепей трансформаторов тока, отключение токовых цепей счетчика и цепей напряжения в каждой фазе счетчиков при их замене или проверке, а также включение образцового счетчика без отсоединения проводов и кабелей.

Конструкция сборок и коробок зажимов расчетных счетчиков должна обеспечивать возможность их пломбирования.

1.5.24. Трансформаторы напряжения, используемые только для учета и защищенные на стороне высшего напряжения предохранителями, должны иметь контроль целости предохранителей.

1.5.25. При нескольких системах шин и присоединении каждого трансформатора напряжения только к своей системе шин должно быть предусмотрено устройство для переключения цепей счетчиков каждого присоединения на трансформаторы напряжения соответствующих систем шин.

1.5.26. На подстанциях потребителей конструкция решеток и дверей камер, в которых установлены предохранители на стороне высшего напряжения трансформаторов напряжения, используемых для расчетного учета, должна обеспечивать возможность их пломбирования.

Рукоятки приводов разъединителей трансформаторов напряжения, используемых для расчетного учета, должны иметь приспособления для их пломбирования.

Установка счетчиков и электропроводка к ним

1.5.27. Счетчики должны размещаться в легко доступных для обслуживания сухих помещениях, в достаточно свободном и не стесненном для работы месте с температурой в зимнее время не ниже 0°С.

Счетчики общепромышленного исполнения не разрешается устанавливать в помещениях, где по производственным условиям температура может часто превышать +40°С, а также в помещениях с агрессивными средами.

Допускается размещение счетчиков в неотапливаемых помещениях и коридорах распределительных устройств электростанций и подстанций, а также в шкафах наружной установки. При этом должно быть предусмотрено стационарное их утепление на зимнее время посредством утепляющих шкафов, колпаков с подогревом воздуха внутри них электрической лампой или нагревательным элементом для обеспечения внутри колпака положительной температуры, но не выше +20°С.

1.5.28. Счетчики, предназначенные для учета электроэнергии, вырабатываемой генераторами электростанций, следует устанавливать в помещениях со средней температурой окружающего воздуха +15![]() +25°С. При отсутствии таких помещений счетчики рекомендуется помещать в специальных шкафах, где должна поддерживаться указанная температура в течение всего года.

+25°С. При отсутствии таких помещений счетчики рекомендуется помещать в специальных шкафах, где должна поддерживаться указанная температура в течение всего года.

1.5.29. Счетчики должны устанавливаться в шкафах, камерах комплектных распределительных устройствах (КРУ, КРУП), на панелях, щитах, в нишах, на стенах, имеющих жесткую конструкцию.

Допускается крепление счетчиков на деревянных, пластмассовых или металлических щитках.

Высота от пола до коробки зажимов счетчиков должна быть в пределах 0,8-1,7 м. Допускается высота менее 0,8 м, но не менее 0,4 м.

1.5.30. В местах, где имеется опасность механических повреждений счетчиков или их загрязнения, или в местах, доступных для посторонних лиц (проходы, лестничные клетки и т. п.), для счетчиков должен предусматриваться запирающийся шкаф с окошком на уровне циферблата. Аналогичные шкафы должны устанавливаться также для совместного размещения счетчиков и трансформаторов тока при выполнении учета на стороне низшего напряжения (на вводе у потребителей).

1.5.31. Конструкции и размеры шкафов, ниш, щитков и т. п. должны обеспечивать удобный доступ к зажимам счетчиков и трансформаторов тока. Кроме того, должна быть обеспечена возможность удобной замены счетчика и установки его с уклоном не более 1°. Конструкция его крепления должна обеспечивать возможность установки и съема счетчика с лицевой стороны.

1.5.32. Электропроводки к счетчикам должны отвечать требованиям, приведенным в гл. 2.1 и 3.4.

1.5.33. В электропроводке к расчетным счетчикам наличие паек не допускается.

1.5.34. Сечения проводов и кабелей, присоединяемых к счетчикам, должны приниматься в соответствии с 3.4.4 (см. также 1.5.19).

1.5.35. При монтаже электропроводки для присоединения счетчиков непосредственного включения около счетчиков необходимо оставлять концы проводов длиной не менее 120 мм. Изоляция или оболочка нулевого провода на длине 100 мм перед счетчиком должна иметь отличительную окраску.

1.5.36. Для безопасной установки и замены счетчиков в сетях напряжением до 380 В должна предусматриваться возможность отключения счетчика установленными до него на расстоянии не более 10 м коммутационным аппаратом или предохранителями. Снятие напряжения должно предусматриваться со всех фаз, присоединяемых к счетчику.

Трансформаторы тока, используемые для присоединения счетчиков на напряжении до 380 В, должны устанавливаться после коммутационных аппаратов по направлению потока мощности.

1.5.37. Заземление (зануление) счетчиков и трансформаторов тока должно выполняться в соответствии с требованиями гл. 1.7. При этом заземляющие и нулевые защитные проводники от счетчиков и трансформаторов тока напряжением до 1 кВ до ближайшей сборки зажимов должны быть медными.

1.5.38. При наличии на объекте нескольких присоединений с отдельным учетом электроэнергии на панелях счетчиков должны быть надписи наименований присоединений.

Технический учет

1.5.39. На тепловых и атомных электростанциях с агрегатами (блоками), не оборудованными информационными или управляющими вычислительными машинами, следует устанавливать стационарные или применять инвентарные переносные счетчики технического учета в системе СН для возможности расчетов технико-экономических показателей. При этом установка счетчиков активной электроэнергии должна производиться в цепях электродвигателей, питающихся от шин распределительного устройства основного напряжения (выше 1 кВ) собственных нужд, и в цепях всех трансформаторов, питающихся от этих шин.

1.5.40. На электростанциях с поперечными связями (имеющих общий паропровод) должна предусматриваться на стороне генераторного напряжения превышающих трансформаторов техническая возможность установки (в условиях эксплуатации) счетчиков технического учета активной электроэнергии, используемых для контроля правильности работы расчетных генераторных счетчиков.

1.5.41. Счетчики активной электроэнергии для технического учета следует устанавливать на подстанциях напряжением 35 кВ и выше энергосистем: на сторонах среднего и низшего напряжений силовых трансформаторов; на каждой отходящей линии электропередачи 6 кВ и выше, находящейся на балансе энергосистемы.

Счетчики реактивной электроэнергии для технического учета следует устанавливать на сторонах среднего и низшего напряжений силовых трансформаторов подстанций 35 кВ и выше энергосистем.

Указанные требования к установке счетчиков электроэнергии подлежат реализации по мере обеспечения счетчиками.

1.5.42. На предприятиях следует предусматривать техническую возможность установки (в условиях эксплуатации) стационарных или применения инвентарных переносных счетчиков для контроля за соблюдением лимитов расхода электроэнергии цехами, технологическими линиями, отдельными энергоемкими агрегатами, для определения расхода электроэнергии на единицу продукции или полуфабриката.

Допускается установка счетчиков технического учета на вводе предприятия, если расчетный учет с этим предприятием ведется по счетчикам, установленным на подстанциях или электростанциях энергосистем.

На установку и снятие счетчиков технического учета на предприятиях разрешения энергоснабжающей организации не требуется.

1.5.43. Приборы технического учета на предприятиях (счетчики и измерительные трансформаторы) должны находиться в ведении самих потребителей и должны удовлетворять требованиям 1.5.13 (за исключением требования о наличии пломбы энергоснабжающей организации), 1.5.14 и 1.5.15.

1.5.44. Классы точности счетчиков технического учета активной электроэнергии должны соответствовать значениям, приведенным ниже:

| Для линий электропередачи с двусторонним питанием напряжением 220 кВ и выше, трансформаторов мощностью 63 МВ·А и более | 1,0 |

| Для прочих объектов учета | 2,0 |

Классы точности счетчиков технического учета реактивной электроэнергии допускается выбирать на одну ступень ниже соответствующего класса точности счетчиков технического учета активной электроэнергии.