Несмотря на положительную динамику ряда показателей развития банковской системы по итогам 2017 г., ее коренные проблемы на данный момент лишь усугубляются.

Банк России представил данные о развитии банковского сектора за 2017 г., озаглавив материал фразой «На траектории роста». И действительно, по многим показателям в 2017 г. наблюдался рост, особенно на фоне провального 2016 г. Так, активы банковской системы в 2017 г. выросли на 6,4%, до 85,2 трлн. руб., после спада в 2016 г. на 0,4%. Общий объем кредитов экономике также вырос – на 3,5% после падения на 3,1% в предыдущем году.

Однако внимательное изучение показателей развития банковской системы дает основания и для тревоги.

Растет уровень монополизации банковской системы

Разрыв между крупнейшими государственными банками, входящими в ТОП-5 по размеру активов, и прочими банками существенно увеличивается. В частности, это ярко проявляется в сравнении показателей этой группы банков с банками, находящимися на 21-50 местах по величине активов. Так, соотношение активов этих двух групп банков на начало 2009 г. составляло 3,5 раза (то есть активы первых 5 банков в сумме составляли 350% от суммарных активов банков с 21 по 50). По итогам 2013 г. это соотношение составляло уже 4,7, а по итогам 2017 г. достигло 5,2 раза (значение на 1 декабря 2017 г.).

Еще более драматическая ситуация складывается с прибылью банковской системы. По итогам 2017 г. совокупная прибыль банковской системы составила 790 млрд. руб. (на 15% меньше, чем в 2016 г.). Но можно уверенно предположить, что основная часть прибыли пришлась на госбанки из ТОП-5. Так, по итогам ноября 2017 г. общая прибыль первых 5 банков даже превышала совокупную прибыль по банковской системе (984,8 млрд. руб. против 870,3 млрд. руб.). При этом прибыль крупнейших 5 банков превышала прибыль банков, находящихся на 21-50 местах по размеру активов, почти в 5,8 раз. В таких условиях крупные банки становятся крупнее, а доля рынка средних банков (не говоря уже о мелких) сокращается, поскольку наращивать капитал в таких условиях крайне проблематично.

Повышается степень огосударствления банковской системы

Все 5 банков, входящих в ТОП-5 по размеру активов, так или иначе контролируются государством. После того, как под процедуру санации попали в 2017 г. еще три крупных банка, государство контролирует уже 8 банков из ТОП-10.

В результате, если в конце 2000-х гг. доля активов банков, контролируемых государством, составляла, по разным оценкам, около 40-50% активов банковской системы, то уже по итогам 2016 г. значение этого показателя выросло до 58,8%, а по итогам 2017 г. может достичь порядка 65%. Приватизация санируемых банков в будущем, конечно, возможна, но пока таких прецедентов не было

Снижается привлекательность банковского дела как вида бизнеса

Рост монополизации и государственного участия приводит к изменению условий конкуренции, в результате чего, как уже отмечалось, частным и особенно небольшим банкам крайне сложно получать прибыль. Рентабельность капитала в банковской системе довольно стабильна только у первых 5 банков. У остальных групп она отличается существенной волатильностью на фоне более низких значений. Например, банкам, занимающим места с 21 по 50 в 2017 г., судя по всему, удалось в целом выйти на положительную рентабельность капитала, однако три предыдущих года она неизменно была отрицательной.

Но дело не только в прибыли. Текущие события в банковской системе лишь повышают риски ведения бизнеса. По сути, регулятор в последние годы активно дает сразу два сигнала: о том, что регулятивные требования пока будут только ужесточаться, а также о том, что нарушение этих требований будет приводить к самым жестким мерам.

Вместе с тем, далеко не во всех случаях мошеннические операции, ставшие для банков основанием для лишения лицензии или для начала процедуры санации, были спровоцированы лишь жаждой наживы собственников. Не секрет, что во многом они стали также следствием попыток банков скрыть или снизить потери, связанные с коренным изменением условий ведения бизнеса после кризиса. Действительно, многие банки брали на себя слишком высокие риски. Но, поскольку регулятор не препятствовал принятию банками этих рисков, часть ответственности за сложившуюся ситуацию лежит и на нем.

В результате, в целом доверие бизнеса к государству в данном секторе снижается. Некоторым собственникам может стать проще и дешевле отказаться от лицензии, чем вкладывать дополнительные средства в спасение банковского бизнеса. Выходом в этой ситуации могла бы быть более активная санация банковской системы за счет помощи частным банкам-санаторам, а также докапитализация ряда частных банков без перехода контроля к государству (в том числе за счет совместных вложений в капитал со стороны собственников и регулятора). Особенно эта мера была бы необходима для средних и региональных банков. Однако на данный момент ситуация развивается в ином направлении.

На этом фоне банковская система все меньше участвует в развитии экономики

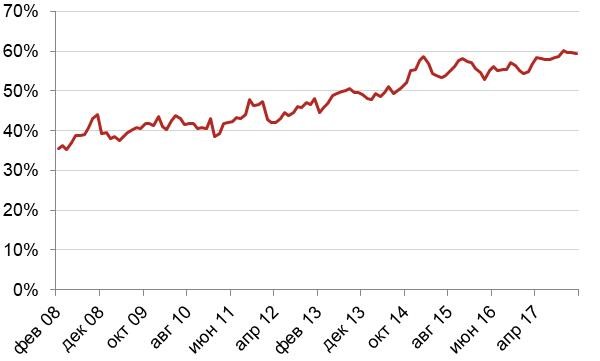

Хорошей иллюстрацией роли банковской системы в развитии экономики является соотношение между средствами, которые нефинансовые организации держат в банках на депозитах, и средствами, которые выдаются им в качестве кредитов. Если в конце 2000-х гг. и начале 2010-х гг. данное соотношение составляло 36‑44%, то с 2013 г. оно начало быстро расти, и во второй половине 2017 г. достигло 60% (по итогам сентября 2017 г. – 60,2%). К концу года оно составило 59,3%. Более того, если учесть дополнительно прочие средства нефинансовых организаций на счетах, то соотношение возрастает до 82,2%. Фактически, объем средств, полученных бизнесом от банков, лишь ненамного превышает объем средств, которые бизнес держит в банках.

Такая ситуация – результат действия сразу нескольких факторов. Это и следствие проводимой денежно-кредитной политики, приводящей к тому, что нефинансовым организациям становится более выгодно вкладывать средства в депозиты, чем инвестировать. Это и следствие политики по регулированию банковской системы, заставляющей банки крайне жестко относиться к заемщикам в условиях экономической стагнации. Безусловно, сказывается и низкий уровень конкуренции в банковской системе. В результате этого и стоимость кредитов, и срочность, и требования к обеспечению кредитов со стороны банков не отвечают потребностям экономики в инвестициях.

Исследование подготовлено Институтом комплексных стратегических исследований (ИКСИ).

Рис. 1. Сопоставление показателей банков, занимающих 1-5 и 21-50 места по размеру активов

Рис. 2. Отношение размера депозитов нефинансовых организаций к объему банковских кредитов, привлеченных нефинансовыми организациями, %

Влияние банковской системы на экономику страны

Эралиев Алишер Абдухалилович,

Cаидова Мавлуда Жумабоевна,

старшие преподаватели кафедры экономики Андижанского машиностроительного института, Узбекистан.

Банковская система играет важную роль в обеспечении развития экономики, считается обеспечивающим звеном стабильного развития. Влияние банковской системы на экономику делится на непосредственное и косвенное. Непосредственное влияние – это банковские кредиты как один из источников инвестиции, вложенные в основной капитал, а также, в качестве фактора роста экономики, увеличивает объём ВВП.

Косвенное влияние на банки действует в двух направлениях: монетарная политика и объект инфраструктуры. Оба эти направления влияют на инвестиционную деятельность и находятся в прямой зависимости от её уровня. Значит совершенствование банковской системы считается важным в расширении материально-финансовой основы развития экономики.

Инвестиции, привлеченные в экономику, как обычно, считаются основными факторами роста экономики. Согласно экономической политике, осуществляемой в стране, главными вопросами считаются стимулирование вносимых инвестиции и увеличения их объёма. Потому что в результате капитальных вложений появляются новые рабочие места в отраслях экономики, обновляются существующие технологии. И это обеспечивает органическое развитие, интенсификацию модернизации экономики, а также продолжительность стабильного развития.

Одно из главных условий экономического роста – повышение инвестиционной активности. Здесь основное внимание уделяется таким показателям, как доля инвестиции в ВВП и составные части их источников (т.е. требуется обратить особое внимание на повышения средства населения, банковских кредитов и иностранных инвестиций).

Доля коммерческих банков в основном капитале составит в среднем 6,1 процентов. Если даже так, эти показатели включают в себе 2010-2013 годы, а в более раннем периоде эти показатели были ниже. Как показывает опыт развитых стран, эти величины должны быть на уровне 15-20 процентов. В том числе в Китае этот показатель около 15,3 процента. А это требует повышение существующего показателя. А также в развивающихся странах с долей в ВВП, составляющий в среднем 22 процента и выражает ниже этого среднего.

Как показывает опыт развивающихся стран, доля инвестиции в ВВП в среднем составляет 32,5%.

Фотообои на стену каталог с ценой москва

Выберите фотообои

В Узбекистане этот показатель составляет 22,5 % (таблица 1). А это в свою очередь требует повышения этой доли и применения соответствующую государственную макроэкономическую политику.

Таблица 1.

Показатели, отражающие инвестиционную активность в Узбекистане, % (заполнено автором на основе данных Госкомстата Республики Узбекистан).

Здесь особое внимание уделяется вложению накоплений в экономику в качестве инвестиций. То есть, при положительном влиянии фонда на экономику переходит на инвестицию. Если в 2002-2013 годах доля инвестиций в ВВП была равна 22,5 % , средняя стоимость фонда за этот период составляет 30 %. В последний период экономического роста на 7-9 % доля фонда составила в среднем 32-34 %, доля инвестиции в ВВП – 22 %. 10-12 % фонда остались эффективно не использованными как инвестиционный резерв.

В ряде развивающихся стран доля существующих фондов в экономике находится на более высоком уровне, но их влияние на экономический рост остается на низком уровне. На основе эффективного использования фонда для обеспечения стабильного, долгосрочного экономического роста рекомендуем нижеследующее:

− увеличить вливание на экономику в виде инвестиции, сбережений населения, на основе развития рынка ценных бумаг;

− расширение привлечения свободных денежных средств населения со стороны банков;

− на основе расширения базы нормативных актов, направленных на обеспечение межотраслевого потока капитала, повышать перевод фондов предприятий в инвестиции.

Ещё одним важным звеном социально-экономической среды роста экономики является состояние объектов инфраструктуры. Количество и качество инфраструктуры считается важным фактором, определяющим инвестиционную среду. А также система инфраструктуры и развитие её качества положительно влияет на перспективное развитие экономики. В свою очередь, коммерческие банки, являясь финансовыми учреждениями, одновременно считаются объектами инфраструктуры. А это положительно влияет на экономику не только в монетарном направлении, но и в качестве среды для деятельности реального сектора.

Необходимо отдельно подчеркнуть, что существует органическая связь между фондами инфраструктуры и их качеством и производительностью труда. А также инвестиции, вложенные в инфраструктуру, являются важными факторами, приближающими региональный экономический рост и производительность труда.

Значит банки в свою очередь будут стимулировать экономический рост на основе стимулирования производства, обеспечения капитала и повышением инвестиционной активности.

Поводя итоги, исходя из результатов выше проведенных исследований, необходимо увеличивать долю кредитов коммерческих банков в источниках инвестиции. Для этого предлагаем:

− расширять льготы по налогам на получаемые процентные доходы коммерческих банков от выданного кредита на развития производства;

− совершенствовать систему гарантирования для вкладов физических лиц в коммерческих банках, одним из эффективных путей этого является сокращение сроков выдачи процентных доходов вкладчикам;

− снижение нормы обязательного запаса. На основе этого с одной стороны увеличится объём кредитных ресурсов, с другой стороны повышается доверия вкладчиков;

− на основе проведённых конкурсов бизнес планов победителям конкурса выдавать льготные кредиты коммерческих банков;

− для повышения уровня капитализации коммерческих банков по итогам годовой деятельности предоставить банкам льготы по налогам;

В целом, в результате развития коммерческих банков повысится уровень инвестиций в экономике, а это, в свою очередь, обеспечит стабильный темп роста.

Литература

1. Доклад Президента Республики Узбекистан Ислама Каримова на заседании Кабинета Министров, посвященном итогом социально – экономического развития в 2013 году и важнейшим приоритетным направлениям экономической программы на 2014.

2. Слезингер Г. Э. Труд в условиях рыночной экономики. Учебное пособие. – М.: Издательство «ИНФРА»- М.: 2007.