Содержание

Страницы: 1 2 3 4

Узнай стоимость написания такой работы!

Ответ в течение 5 минут! Без посредников! Сделать расчет

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ

- 1.1. Экономическая сущность и виды финансовых результатов

- 1.2. Бухгалтерский учет финансовых результатов

- 1.3. Методика анализа финансовых результатов

- 1.4. Международный опыт учета и анализа финансовых результатов

- ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «НОВЭКС»

- 2.1. Организационно-экономическая характеристика организации

- 2.2. Организация бухгалтерского учета финансовых результатов в организации

- 2.3. Анализ финансовых результатов организации

- ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УВЕЛИЧЕНИЮ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «НОВЭКС»

- 3.1. Основные направления увеличения финансовых результатов

- 3.2. Экономический эффект от предложенных рекомендаций

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Введение

Получение высоких финансовых результатов является основной целью деятельности каждого субъекта хозяйствования. В финансовых результатах находят прямое отражение все стороны деятельности предприятия: уровень его технологии и организации производства, эффективность системы управления, контроль уровня затрат и уровня реализационных цен, особенности хозяйственного механизма и государственное регулирование развития определенной отрасли, учитывая ее значение для развития экономики страны. Исследование проблемы финансовых результатов в период экономического кризиса становится еще более актуальным, поскольку от полученной предприятием прибыли зависит уровень оплаты труда работников, динамика поступления средств в бюджеты разных уровней, насыщенность рынка соответствующей продукцией по мере ее потребности и т.д.

Актуальной задачей является обеспечение правильного понимания сущности категории финансового результата. Исследовать роль и значение финансового результата в системе развития хозяйственной деятельности предприятия. При разработке научной литературы и в практической деятельности бухгалтеров и экономистов можно наблюдать отождествление понятий финансового результата и прибыли предприятия. Прибыль — это сумма, на которую доходы превышают связанные с ними расходы. Убыток — превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы

Ряд экономистов выделяют следующие функции финансовых результатов: стимулирование риска и исправления ошибок. Величина финансового результата является базисом, который обеспечивает не только жизнеспособность предприятия, но и отражает уровень результативности, прибыльности хозяйственной деятельности, возможности количественного роста основных экономических показателей и характеризует потенциал устойчивого развития предприятия. Показатель финансового результата лучше отражает выгодные виды деятельности предприятия и служит толчком к инвестированию в такие виды деятельности.

Таким образом, экономические результаты отражают цель предпринимательской деятельности, ее доходность, и являются решающими для предприятия. Прибыль является основным источником финансового развития предприятия, научно — технического усовершенствования его материальной базы и продукции, всех форм инвестирования. Но финансовый результат представляет собой сложную экономическую категорию, что требует более углубленного изучения его сущности, роли и особенностей формирования в процессе деятельности предприятия.

Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. Для удовлетворения потребностей в данной информации в бухгалтерском учете можно выделить несколько категорий прибыли (налогооблагаемая прибыль, прибыль от продаж, валовая прибыль, прибыль от обычной деятельности, чистая прибыль, нераспределенная прибыль и др.). раскрываются в Приложении к бухгалтерскому балансу (форма № 5).

Организация самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг

Становление рыночных отношений сопровождается повышением роли прибыли как материальной основы движения экономических интересов предприятия и государства. Главным условием предпринимательской деятельности является извлечение дохода и получение прибыли. Общегосударственные интересы реализуются посредством налоговых платежей. Реализация экономических интересов предприятий базируется на прибыли, остающейся в их распоряжении, как основном источнике производственного и социального развития.

Анализ финансовых результатов деятельности предприятия позволяет определить наиболее оптимальные способы использования ресурсов и сформировать структуру средств предприятия. Кроме того, финансовый анализ может выступать в качестве прибора моделирования отдельных показателей предприятия и финансовой деятельности в целом.

Развитию определения финансовых результатов предприятия посвящены работы ученых Ефимовой О.В.., Савицкой Г.В., Бланк И.А., Бочарова В.В. и других. Однако представление «финансовый результат «ученые трактуют по — разному, поэтому следует более подробно рассмотреть сущность финансового результата.

Объект исследования данной работы – финансовые результаты деятельности организации.

Предмет исследования – порядок формирования финансовых результатов в ООО «НОВЭКС».

Целью выпускной квалификационной работы является разработка рекомендаций по увеличению финансовых результатов.

В соответствии с поставленной целью в ходе изучения необходимо решить следующие задачи:

— рассмотреть теоретические аспекты бухгалтерского учета и анализа финансовых результатов;

— изучить бухгалтерский учет и провести анализ финансовых результатов деятельности ООО «НОВЭКС»;

— дать рекомендации по увеличению финансовых результатов ООО «НОВЭКС».

Теоретической основой для написания выпускной квалификационной работы послужили Федеральные законы, труды отечественных авторов, периодические издания, интернет — ресурсы и личные наблюдения автора.

Исследование проводилось с использованием единых способов научного познания: сравнения,наблюдения, системного и логического анализа и синтеза, теоретических и эмпирических методов. Статистические сведения проанализированы с применением выборки, группировки, сравнения и обобщения, исследования рядов динамики с использованием компьютерных программ Microsoft Word, Microsoft Excel.

Фактическая важность выпускной работы заключается в том, что советы по увеличению финансовых результатов призваны обозначить для ООО «НОВЭКС» выбор конкретных мер, направленных на повышение эффективности финансово-хозяйственной деятельности.

Структурно выпускная квалификационная работа состоит из введения, трех глав и заключения и списка используемых источников.

Глава 1. Теоретические аспекты бухгалтерского учета и анализа финансовых результатов организации

Понятие, сущность и значение финансовых результатов предприятия актуальны для любого предприятия, вне зависимости от того, крупное оно или малое. Финансовый результат хозяйственной деятельности предприятия определяется показателем прибылей и убытков, формируемых в течение отчетного года.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое место уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

О. В. Ефимова, под финансовым результатом деятельности предприятия понимая прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов».

Г. В. Савицкая отмечает, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»: «прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции».

И. А. Бланк, анализируя финансовые механизмы управления формированием операционной прибыли, характеризует балансовую (совокупную) прибыль как «один из важнейших результатов финансовой деятельности предприятия».Это сумма следующих видов прибыли предприятия: прибыли от реализации продукции (или операционной прибыли), прибыли от реализации имущества и прибыли от внереализационных операций при главной роли операционной прибыли, доля которой в настоящее время составляет примерно «90-95 % общей суммы прибыли».

В. В. Бочаров рассматривает порядок формирования финансовых результатов предприятия (прибыли), систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной (чистой) прибыли (непокрытого убытка) отчетного периода.

Теперь попытаемся обобщить все эти понятия и дать общее определение финансовым результатам. Финансовый результат — обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Финансовый результат деятельности предприятия формируется из двух его слагаемых, основным из которых является реализационный результат, т. е. полученный от реализации продукции, товаров, работ, услуг. Вторая часть в виде доходов и расходов, непосредственно не связанных с процессом реализации продукции, товаров, работ, услуг образует внереализационный финансовый результат деятельности предприятия. Если за отчетный период предприятие от реализации продукции, товаров, работ, услуг получило прибыль, то весь его финансовый результат будет равен реализационной прибыли плюс внереализационные доходы, минус внереализационные расходы.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия выражается в показателе прибыли или убытка, формируемого на счете «Прибыли и убытки» и отражаемого в бухгалтерской отчетности.

Общий финансовый результат деятельности предприятия, бухгалтерская прибыль или убыток, представляет собой сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов, полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций.

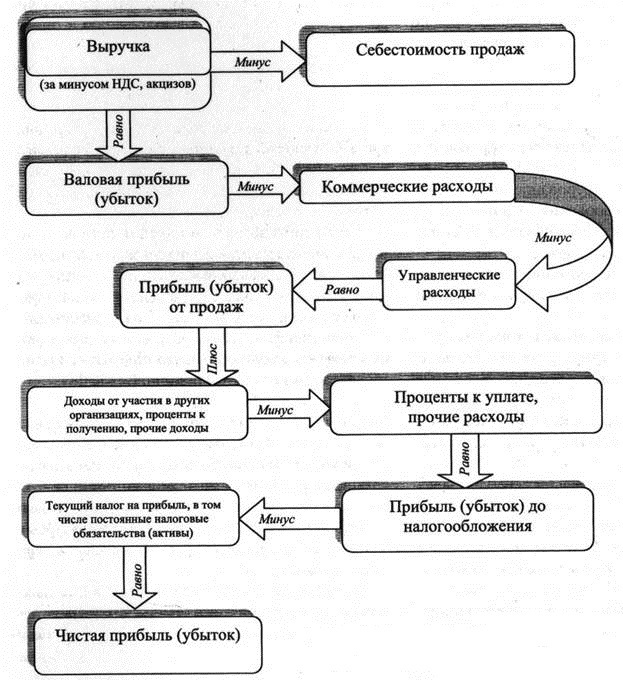

Формирование финансового результата деятельности предприятия представлено на рисунке 1.

Рис.1. Формирование финансового результата деятельности предприятия

Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе.

Для собственника, инвестора конечный финансовый результат представляет собой расчисленную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистейший окончательный экономический итог предприятия для его производственного и социального развития.

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции). Судить о том, какой окончательный экономический итог получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости.

Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж. Противоположная обстановка покажет убыток от продаж. Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

Конечный финансовый результат от основной деятельности предприятия называется прибылью (убытком) от обычной деятельности и является общим итогом его основной и прочей деятельности.

Конечный финансовый результат от основной деятельности, увеличенный или уменьшенный на сальдо чрезвычайных доходов и расходов, носящих случайный характер и возникающих достаточно редко, формирует нераспределенную прибыль (непокрытый убыток). Выявлением величины нераспределенной прибыли (непокрытого убытка) заканчивается финансовый год предприятия.

Таким образом, исследуя структуру раздела «Финансовые результаты» плана счетов бухгалтерского учета и отчет о финансовых результатах, можно сделать следующие выводы:

Ответ в течение 5 минут!Без посредников! рассчитать стоимость

1) финансовые результаты — это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли;

2) под конечным финансовым результатом понимается разность доходов и расходов в разрезе различных видов и деятельности предприятия в целом;

3) чистый конечный финансовый результат -это конечный финансовый результат, очищенный от различных изъятий в пользу как бюджета (налог на прибыль), так и собственников (дивиденды).

Итак, одним из видов финансовых результатов служит прибыль предприятия.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако экономическим итогом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения прибыли от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

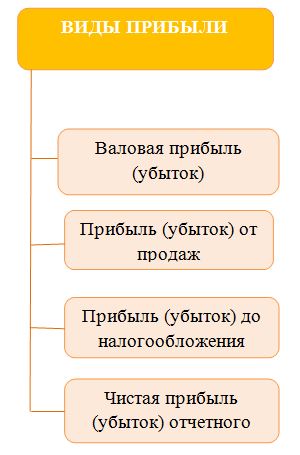

Прибыль как финансовый результат выступает в следующих основных видах: валовой, налогооблагаемой и чистой прибыли.Под формированием финансовых результатов понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя балансовой (валовой) прибыли (убытка) и ее производных (налогооблагаемой, чистой и нераспределенной прибыли, непокрытого убытка).

Виды прибыли представлены на рисунке 2.

Рис.2. Виды прибыли

Рис.2. Виды прибыли

Прибыль и убытки предполагают собою разность между предварительной оценкой затрат и доходов и реально осуществленными затратами и полученными доходами. Причем эта разница может быть следствием подбора стратегии коммерческой деятельности.

Недостаточно просто компенсировать расходы изготовления выручкой от реализации, необходимо также получить прибыль. Сущность прибыли наиболее полно выражается в ее функциях. В отечественной литературе нет единого мнения по вопросу о функциях прибыли; в различных ключах насчитывается от двух до шести функций. Большая часть экономистов выделяют три функции, наиболее соответствующие природе прибыли. Это функции обобщающего оценивающего признака деятельности, воспроизводственная и стимулирующая функции. Помимо этого прибыль выступает источником вознаграждения владельцев акций, паев в уставном капитале предприятия; служит источником пополнения государственного бюджета.

В соответствии с первой функцией прибыль определяет результат деятельности хозяйствующего субъекта. Прибыль представляет собой итог его деятельности, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения и прочих доходов, а главное — от того, насколько эта продукция удовлетворяет потребности потребителя, то есть имеет ли она спрос. Размер доходов складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта.

Наряду с оценочной функцией прибыль выполняет функцию стимулирования. Стимулирующая функция прибыли проявляется не только в направлении части ее на экономическое стимулирование, а связана со всем процессом формирования, распределения и использования прибыли. При этом прибыль служит как бы «узлом» взаимоувязки интересов общества, организации и отдельных работников.

Еще одной функцией прибыли является воспроизводственная функция, в которой она выступает как один из основных источников ресурсов расширенного воспроизводства.

Итак, финансовый результат– это показатель хозяйственной деятельности предприятия, увеличения или снижения объема прибыли (убытка) за конкретный промежуток времени. Итоговый финансовый результат зависит от объемов реализации товаров (услуг) объемов основного имущества (средств) компании, доходов от внереализационных сделок и так далее.

Прибыль или убыток в деятельности организации представляет собой разницу между доходом, полученным от продажи продукции (услуг) по рыночной стоимости (без учета НДС и акцизов), и затратами на производство и продажу.

Финансовые результаты организации всегда выражаются в двух основных формах – прибыль и убыток. Если доходы организации выше, чем расходы на производство (закупку) продукции, то деятельность трактуется как прибыльная. В случае, когда затраты превышают доход организации, то можно говорить об убыточности работы.

1.2. Бухгалтерский учет финансовых результатов

Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года. Полученный предприятием за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению собственного капитала предприятия.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утвержденные Приказами Минфина России от 06.05.1999 № 32н и № 33н соответственно (с изменениями и дополнениями), признают доходами увеличение, а расходами – уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящих к соответствующим изменениям капитала предприятия. В указанных нормативных актах приводится группировка доходов и расходов для отражения их в бухгалтерском учете и отчетности, дается их определение и порядок признания в учете.

Согласно ПБУ 10/99 (п.16) расходы признаются в бухгалтерском учете при наличии следующих условий:

1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2) сумма расхода может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Расходы признаются в отчете о финансовых результатах:

— с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

1) путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

2) по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

3) независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

4) когда возникают обязательства, не обусловленные признанием соответствующих активов.

Согласно ПБУ 9/99 доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

Выручка признается в бухгалтерском учете при наличии следующих условий(п.12 ПБУ 9/99):

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые будут произведены или будут произведены в связи с этой операцией, могут быть определены.

В практическом плане представляет интерес порядок планирования прибыли на предприятии. Как правило, планирование прибыли производится раздельно по видам деятельности. В процессе планирования важно максимально учесть факторы, которые могут оказать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования, планы по прибыли, как правило, разрабатываются на год. В условиях высокой инфляции предприятия чаще планируют финансовые результаты на квартал или ежемесячно. Объектом планирования могут являться любые из рассмотренных нами элементов прибыли. При этом особое внимание уделяется, как правило, планированию прибыли от продаж.

Страницы: 1 2 3 4

Информационная база экономического анализа

Информационная база, согласно которой проводится экономический анализ финансово-хозяйственной деятельности предприятия, включает в себя различные законодательные и нормативные документы, которые регулируют хозяйственную деятельность предприятия.

К ним относятся отраслевые, федеральные, региональные, местные:

- Стандарты бухгалтерского и налогового учета.

- Локальные документы предприятия (Устав, различного рода Положения).

- Документы бухгалтерской отчетности.

- Данные регистров бухгалтерского учета.

- Документы управленческого учета (планы, сметы, указы, калькуляции).

- Бизнес-планы.

Нормативная база

Нормативные документы, согласно сборникам законодательства Российской Федерации, которые регламентируют экономический анализ:

- Гражданский кодекс;

- Уголовный кодекс;

- Налоговый кодекс;

- Федеральный закон «О бухгалтерском учете» №402 , с соответствующими изменениями и дополнениями (данный закон определяет правовые основы бухгалтерского учета и отчетности, его функции, принципы и т.д.

- Федеральный закон «О несостоятельности» №127-ФЗ, с имеющимися дополнениями и изменениями. Закон выявляет и устанавливает основания для признания должника банкротом. Данное положение устанавливает порядок выполнения мер, требований возврата долга кредитору;

- Постановление Правительства РФ № 1116, в обновленной редакции;

- Приказ ФСФО России № 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций”»;

- Постановление Правительства РФ 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»;

- Инструкция Банка России 110, в новой редакции: «Об обязательных нормативах банков»;

- Указание Банка России № 2005У «Об оценке экономического положения банков»;

- Приказ Минэкономразвития России № 10, в обновленной редакции: «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций»;

- Приказ ФСФР России № 06-117 «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг»;

- Положение Центрального Банка России 337 — П;

- «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций».

Готовые работы на аналогичную тему

- Курсовая работа Правовая база экономического анализа 470 руб.

- Реферат Правовая база экономического анализа 280 руб.

- Контрольная работа Правовая база экономического анализа 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Путем экономического анализа могут быть выявлены:

- Преступления, совершенные в сфере предпринимательства;

- Преступления в сфере кредитования;

- Преступления, связанные с конкуренцией;

- Преступления во внешнеэкономический деятельности.

Согласно закону «О бухгалтерском учете» 129 ФЗ всем организациям необходимо составлять бухгалтерскую отчетность на основании данных статистического и аналитического учета.

Замечание 1

Одним из главных документов в экономическом анализе является Методические указания по проведению анализа финансового состояния организаций.

В методических указаниях имеются все необходимые формулы для проведения расчетов, так же даны комментарии к искомым коэффициентам. В данной методике даны следующие разъяснения:

- Обобщенные показатели деятельности предприятия;

- Уровень платежеспособности, а так же финансовой устойчивости предприятия;

- Уровень рентабельности предприятия;

- Инвестиционная деятельность;

- Выполнение предприятием обязательств перед государственными и негосударственными бюджетными фондами.

Методика ФСФО устанавливает правила и порядок проведения экономического анализа, целью которого является установление уровня финансового состояния предприятия.

Главной целью проведения анализа является установление оценки платежеспособности предприятий.

Осуществляя проведение экономического анализа необходимо обращаться к действующему законодательству Российской Федерации. Это необходимо для того, чтобы получить наиболее достоверные сведения по исследуемому вопросу, а так же с целью получения обоснования экономических показателей, которые будут основой принятия управленческих решений.

Основным документом нормативно-правового регулирования учета и анализа финансовой деятельности предприятий является закон «О бухгалтерском учете». Помимо этого закона все действия, связаны с бухгалтерией, регламентируются стандартами федерального и отраслевого уровня.

Так же, существуют стандарты и самого предприятия, организации. Они включены в рабочие документы:

- планы счетов;

- положения по документообороту;

- различного рода планы (проведения инвентаризации, проверок, анализа и т.д.);

- иные решения, которые предприятие считает необходимыми.