Содержание

- Амортизационная группа блок-контейнера

- Амортизация блок-контейнеров в бухгалтерском учете

- Седьмая группа амортизации, сроки полезного использования

- Классификатор основных средств по амортизационным группам-2019

- Список амортизационных групп ОКОФ на 2019 год, сроки полезного использования

- Классификатор основных средств по амортизационным группам — 2018 — Контур.Экстерн

- Полный классификатор основных средств по амортизационным группам 2019

Добавить в «Нужное»

Актуально на: 27 июля 2017 г.

Блок-контейнер – объемный элемент полной заводской готовности. Такое определение блока-контейнера приведено в ГОСТ 25957-83 «Здания и сооружения мобильные (инвентарные). Классификация, термины и определения» (утв. Постановлением Госстроя СССР от 25.10.1983 № 287). По сути это используемые, как правило, временно модульные стальные конструкции контейнерного типа. Их возводят, к примеру, в период строительства и используют как склады, офисы, столовые, жилые помещения и т.д. Однако одной лишь строительной областью использование блок-контейнеров не ограничивается. Используемые как отдельно стоящие или модульные конструкции из нескольких блок-контейнеров, такие сооружения часто применяют там, где необходимы скорость возведения, мобильность, оперативность демонтажа и низкая стоимость при обеспечении помещениями, что недостижимо при капитальном строительстве. Часто блок-контейнеры также называют «бытовки».

А в какую амортизационную группу включаются блок-контейнеры в налоговом учете и какой срок полезного использования устанавливается для них в целях бухгалтерского учета?

Амортизационная группа блок-контейнера

В зависимости от сроков полезного использования объекты основных средств распределяются в налоговом учете по амортизационным группам (п. 1 ст. 258 НК РФ). Срок полезного использования определяет организация на дату ввода объекта в эксплуатацию. Устанавливают срок в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Такого объекта, как блок-контейнер, в налоговой Классификации нет. В то же время, в частности, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные здания (кроме жилых) отнесены к 7-ой амортизационной группе. Это значит, что срок полезного использования по ним устанавливается свыше 15 лет до 20 лет включительно.

Жилые помещения контейнерного типа по ОКОФ отнесены к жилым зданиям и помещениям с кодом 100.00.10.13. По налоговой Классификации они близки к жилым зданиям и помещениям, отнесенным к 6-ой амортизационной группе. Соответственно, и срок полезного использования по ним может быть установлен свыше 10 лет до 15 лет включительно.

Таким образом, в зависимости от предназначения блок-контейнеры в налоговом учете могут быть отнесены к 6-ой или 7-ой амортизационным группам.

Амортизация блок-контейнеров в бухгалтерском учете

Срок полезного использования основных средств в бухучете организация устанавливает самостоятельно при принятии их к учету (п. 20 ПБУ 6/01). При этом такой срок определяется в том числе с учетом ожидаемого срока использования объекта. Поэтому при принятии к учету блок-контейнеров, приобретенных, к примеру, на время строительства, срок полезного использования может быть установлен как ожидаемый срок строительных работ.

28 июня 2016

Постановление Арбитражного суда Северо-Кавказского округа от 13 ноября 2014 г. N Ф08-7735/14 по делу N А32-28965/2013

г. Краснодар

|

13 ноября 2014 г. |

Дело N А32-28965/2013 |

Резолютивная часть постановления объявлена 06 ноября 2014 года.

Постановление изготовлено в полном объеме 13 ноября 2014 года.

Арбитражный суд Северо-Кавказского округа в составе председательствующего Воловик Л.Н., судей Дорогиной Т.Н.и Черных Л.А., при участии в судебном заседании от заявителя — закрытого акционерного общества «Оперативные технологии» (ИНН 7702635580, ОГРН 5077746283192) — Милоша А.А. (доверенность от 01.10.2013), от заинтересованного лица — Инспекции Федеральной налоговой службы по городу-курорту Анапа Краснодарского края — Грицай С.И. (доверенность от 30.07.2014), рассмотрев кассационную жалобу Инспекции Федеральной налоговой службы по городу-курорту Анапа Краснодарского края на постановление Пятнадцатого арбитражного апелляционного суда от 05.07.2014 по делу N А32-28965/2013 (судьи Стрекачев А.Н., Сулименко Н.В., Шимбарева Н.В.), установил следующее.

ЗАО «Оперативные технологии» (далее — общество, налогоплательщик) обратилось в Арбитражный суд Краснодарского края с заявлением к Инспекции Федеральной налоговой службы по городу-курорту Анапа Краснодарского края (далее — инспекция, налоговый орган) о признании частично недействительным решения от 14.06.2013 N 14Д. Общество просило исключить из решения сведения о необоснованном включении в состав расходов уменьшающих доходы от реализации затрат на обслуживание бассейнов, на изготовление и монтаж навеса с покрытием из поликарбоната и работы по монтажу насосной станции и соответствующей неполной уплате налога на прибыль; признать недействительным пункт 1 резолютивной части решения о начислении неуплаченного налога на прибыль (53 232 рубля в федеральный бюджет; 561 237 рублей в бюджет Краснодарского края); признать недействительным подпункт 1 пункт 2 решения о привлечении общества к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации (далее — Кодекс) за неполную уплату налога на прибыль (10 646 рублей в федеральный бюджет, 95 817 рублей в бюджет Краснодарского края); признать частично недействительным пункт 3 решения в части начисления пени за несвоевременную уплату налога на прибыль (7241 рубль в федеральный бюджет, 8793 рубля в бюджет Краснодарского края).

Решением суда от 30.01.2014 в удовлетворении заявленных требований отказано.

Судебный акт мотивирован тем, что бассейновый комплекс является самостоятельным основным средством, которое не отражено в учете общества. Поскольку работы по установке навеса выполнены впервые, то указанное имущество является амортизируемым. Затраты общества по приобретению и монтажу насоса включаются в его первоначальную стоимость и списываются в расходы путем начисления амортизации.

Постановлением апелляционной инстанции от 05.07.2014 решение суда от 30.01.2014 отменено в части начисления 567 597 рублей налога на прибыль, соответствующих пеней и штрафа; решение инспекции от 14.06.2013 N 14Д в указанной части признано недействительным.

Судебный акт мотивирован тем, что поскольку бассейны учитывались у общества в составе основных средств и использовались в производственной деятельности для получения дохода, то общество имело право на отнесение в состав расходов затрат по обслуживанию бассейнов. Общество не приобретало новое основное средство — насос, а производило ремонт насосной станции бассейнового комплекса, в ходе которого был произведен демонтаж старого насоса и установлен новый, поэтому общество в 2011 году не завысило расходы по налогу на прибыль по приобретению насосной станции.

В кассационной жалобе инспекция просит отменить постановление апелляционной инстанции в части признания недействительным решения налогового органа от 14.06.2013 N 14Д.

По мнению подателя жалобы, бассейны по своим критериям относятся к отдельному инвентарному объекту и должны самостоятельно отражаться на счете бухгалтерского учета. Материалами дела подтверждено, что имел место не ремонт насосной станции бассейнового комплекса, а приобретение нового основного оборудования (насос) и его монтаж с помощью услуг подрядчика, в связи с чем стоимость таких работ учитывается при формировании первоначальной стоимости объекта основного средства.

В отзыве на кассационную жалобу общество просит оставить без изменения постановление апелляционной инстанции. Наличие открытых бассейнов (взрослого площадью 280 кв. м и детского, площадью 36 кв. м) на территории пансионата «Черное море», принадлежащих обществу и их использование в соответствии с функциональным назначением подтверждено актом налоговой проверки. Бассейны переданы обществу в качестве вклада в уставный капитал в составе гостиницы, что подтверждается актом приемки-передачи основных средств от 04.05.2008. Бассейны предназначены исключительно для обслуживания клиентов пансионата. Общество не взимает дополнительную плату за пользование бассейнами и не предоставляет такие услуги лицам, не являющимся клиентами пансионата. Обслуживание бассейнов в обязательном порядке предусматривает проведение операций по их сервисному обслуживанию. Затраты понесенные обществом в связи с обслуживанием бассейнов документально подтверждены. Договором и актом выполненных работ подтверждается, что общество произвело работы по ремонту бассейнового комплекса, включавшие в себя демонтаж вышедшей из строя насосной станции и монтаж новой насосной станции Hydro Dome, стоимость которых отнесена обществом в состав расходов по реализации. Поскольку общество представило документальное подтверждение реализации права, предусмотренного статьей 283 Кодекса по уменьшению налогооблагаемой прибыли на сумму убытков, у налогового органа отсутствуют основания для взыскания с общества налога на прибыль за 2009 и 2011 годы и привлечения его к ответственности за неполную и несвоевременную уплату налога за указанные периоды.

Арбитражный суд Северо-Кавказского округа, изучив материалы дела, доводы кассационной жалобы и отзыва, выслушав представителей участвующих в деле лиц, считает, что постановление апелляционной инстанции подлежит частичной отмене, а дело в отмененной части — направлению на новое рассмотрение в Пятнадцатый арбитражный апелляционный суд, по следующим основаниям.

Как видно из материалов дела, инспекция провела выездную налоговую проверку общества по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) налогов и сборов за период с 01.01.2009 по 31.05.2012 и составила акт от 29.04.2013 N 14Д.

По результатам рассмотрения материалов проверки и возражений общества налоговый орган принял решение от 14.06.2013 N 14Д, которым начислил обществу 623 597 рублей налога на прибыль, штрафы за неполную уплату налога на прибыль в размере 106 463 рублей и несвоевременное перечисление удержанных сумм НДФЛ — 25 292 рублей. Обществу также начислены пени за просрочку исполнения обязанностей по уплате налога на прибыль — 16 034 рублей, НДФЛ — 5481 рубль.

Решением Управлением Федеральной налоговой службы по Краснодарскому краю от 14.08.2013 N 22-12-723, решение инспекции от 14.06.2013 N 14Д утверждено.

Считая решение инспекции незаконным, общество обратилось в арбитражный суд с заявлением.

Как видно из материалов дела, основанием для принятия инспекцией решения от 14.06.2013 N 14Д послужил вывод о том, что на территории общества, расположенного по адресу город-курорт Анапа, ул. Таманская, 24, имеется бассейновый комплекс, состоящий из двух бассейнов прямоугольной формы под открытым небом. По данным бухгалтерского учета на счете 01 «Основные средства» общества бассейновый комплекс, как самостоятельное основное средство не числится.

Согласно данным счета 60 «Расчеты с поставщиками и подрядчиками» всего в 2009 году ООО «Редам» (режим УСН) оказало обществу услуги на сумму 456 400 рублей (без НДС) по обслуживанию бассейнов. В 2010 году ООО «Редам» оказало обществу услуги по обслуживанию бассейнов на сумму 455 700 рублей (без НДС). В 2011 году индивидуальный предприниматель Джеппаров Б.И. (УСН) оказал услуги обществу по сервисному обслуживанию бассейнов, их ремонту, приобретению, химреагентов на сумму 2 792 722 рубля (без НДС). Подтвержденные первичными документами затраты общество отнесло на расходы, уменьшающие налогооблагаемую прибыль. Данное обстоятельство налоговая инспекция не оспаривает.

Основываясь на положениях подпункта 2 пункта 1 статьи 253 Кодекса, налоговый орган сделал вывод о том, что затраты общества по содержанию и обслуживанию бассейнового комплекса, не входящего в состав основных средств, не могут быть признаны расходами, уменьшающими налогооблагаемую прибыль, а потому общество в нарушение пункта 1 статьи 252 Кодекса в 2009 — 2011 годах завысило расходы, уменьшающие сумму доходов от реализации в 2009 году на 456 400 рублей, в 2010 году — 455 700 рублей, в 2011 году — 2 792 722 рубля.

Налоговая инспекция установила, что в 2011 году общество приобрело насосную станцию Hydro Dome для бассейнового комплекса и отнесло ее на 01 счет в состав основных средств. В августе 2011 года предприниматель Малхасян А.А. произвел работы по монтажу насосной станции, стоимость которых составила 44 тыс. рублей. Затраты по монтажу насосной станции общество отнесло на расходы, уменьшающие налогооблагаемую прибыль, полагая, что затраты, включающие в себя стоимость демонтажа вышедшей из строя насосной станции и монтаж новой насосной станции, относятся к затратам на ремонт основного средства, а не к его реконструкции и модернизации.

Инспекция полагает, что в данном случае имел место не ремонт насосной станции бассейнового комплекса в ходе которого произведен демонтаж старого насоса и установка нового насоса, а приобретение основного оборудования для бассейнового комплекса с помощью услуг подрядчика и осуществление работ по монтажу (установке) нового насоса. Поэтому понесенные обществом затраты подлежат отнесению на увеличение первоначальной стоимости приобретенного основного средства (оборудования) и подлежат списанию путем начисления амортизации в порядке, предусмотренном статьей 259 Кодекса.

В соответствии со статьей 247 Кодекса налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов.

Согласно пункту 1 статьи 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии со статьей 253 Кодекса к расходам, связанным с производством и реализацией, в целях налогообложения прибыли относятся расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии.

Суд апелляционной инстанции установил, что бассейны, как составные части объекта — гостиницы «Пансионат «Черное море»» литер «А», учтены обществом в составе основных средств, что подтверждается актом приемки-передачи основных средств от 04.05.2008 в качестве вклада в уставной капитал общества; отчетом оценки ООО «Сервис-Центр Анапской ТПП» от 28.12.2007 N 07-135; обозначением бассейнов в техническом паспорте гостиницы «Пансионат «Черное море»». Стоимость бассейнов включена в стоимость гостиницы, что подтверждается ведомостями амортизации основного средства. Бассейны предназначены исключительно для обслуживания клиентов пансионата и стоимость пользования ими включена в стоимость услуг по проживанию в пансионате. Общество не взимает с клиентов пансионата дополнительную плату за пользование бассейнами и не предоставляет услуги по пользованию бассейнами лицам, не являющимся клиентами «Пансионата «Черное море»». Срок полезного использования бассейнов и гостиницы совпадает. Бассейны использовались обществом в производственной деятельности с получением дохода. Содержание и обслуживание бассейнов производилось на основании заключенных договоров с документальным подтверждением понесенных затрат. Доказательства обратного налоговый орган не представил.

Таким образом, установив, что бассейны (взрослый и детский) учитывались обществом в составе основного средства и использовались в производственной деятельности для получения дохода, затраты, понесенные обществом в связи с обслуживанием бассейнов документально подтверждены, суд апелляционной инстанции с учетом положений подпункта 6 пункта 1 статьи 253 Кодекса, сделал правильный вывод об обоснованном отнесении обществом понесенных им затрат в связи с обслуживанием бассейнов на расходы, уменьшающие налогооблагаемую прибыль. В связи с изложенным у инспекции отсутствовали основания для начисления обществу по данному эпизоду налога на прибыль (558 797 рублей), соответствующих пеней и штрафа.

Суд апелляционной инстанции признал ошибочным вывод суда первой инстанции о завышении обществом в 2011 году расходов по налогу на прибыль по приобретению насосной станции Hydro Dome и наличии основания для начисления обществу налога на прибыль в сумме 8800 рублей.

Сославшись на пункт 1 статьи 260 Кодекса, согласно которой расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат, указав, что при определении налоговой базы по налогу на прибыль не имеет значения вид произведенного ремонта (текущий, средний или капитальный) и способ его осуществления (хозяйственный или подрядный), суд апелляционной инстанции сделал вывод о том, что общество не приобретало новое основное средство (насос). Суд апелляционной инстанции указал, что в данном случае имел место ремонт насосной станции бассейнового комплекса, в ходе которого произведен демонтаж старого насоса и установлен новый. При этом суд апелляционной инстанции сослался на локальный ресурсный сметный расчет, подписанный заказчиком (обществом) и исполнителем (Джеппаровым Б.И.), согласно которому сметная стоимость работ составила 274 886 рублей (в том числе монтажных работ — 251 073 рубля) и товарную накладную от 22.08.2011 N 21362 (монтаж насосной станции Hydro Dome с пусконаладкой). Суд апелляционной инстанции не указал доказательства, на основании которых сделал вывод о том, что в данном случае имел место ремонт насосной станции бассейнового комплекса, а не приобретение и монтаж основного оборудования для бассейнов. Из представленных в материалы дела, локального ресурсного сметного расчета (без номера и даты) и товарной накладной от 22.08.2011 N 21362, данный вывод однозначно не следует (том 1, л. д. 104 -105, и приложение N 2, л. д. 97).

Суд первой инстанции, установив, что характер выполненных работ по монтажу приобретенной обществом насосной станции свидетельствует о том, что указанные работы непосредственно связаны с доведением оборудования до состояния, пригодного для использования, сделал вывод о том, что налоговым органом правильно квалифицированы понесенные обществом расходы по приобретению и монтажу насосной станции Hydro Dome как расходы, подлежащие отнесению на увеличение первоначальной стоимости приобретенного основного средства и списанию путем начисления амортизации в порядке, предусмотренном статьей 259 Кодекса и, соответственно, обоснованном начислении обществу 8800 рублей налога на прибыль. Отменяя решение суда в названной части, суд апелляционной инстанции не указал мотивы, по которым не согласился с выводом суда первой инстанции (подпункт 13 пункта 2 статьи 271 Арбитражного процессуального кодекса Российской Федерации). С учетом изложенного, постановление апелляционной инстанции не может считаться законным и обоснованным, и подлежит отмене с направлением дела на новое рассмотрение в суд апелляционной инстанции в части признания недействительным решения инспекции о начислении обществу 8800 рублей налога на прибыль, соответствующих пеней и штрафа.

При новом рассмотрении дела суду апелляционной инстанции следует учесть изложенное, проверить доводы апелляционной жалобы, исследовать фактические обстоятельства и оценить представленные в материалы дела доказательства по эпизоду начисления обществу налога на прибыль в сумме 8800 рублей и принять судебный акт в соответствии с нормами материального и процессуального права. При новом рассмотрении дела суду следует также учесть, что в соответствии со статьей 75 Арбитражного процессуального кодекса Российской Федерации письменные доказательства представляются в арбитражный суд в подлиннике или в форме надлежащим образом заверенной копии, тогда как в материалы дела представлена незаверенная надлежащим образом ксерокопия локального ресурсного сметного расчета без номера и даты (том 1, л. д. 104 — 105).

Руководствуясь статьями 274, 286 — 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Северо-Кавказского округа

ПОСТАНОВИЛ:

постановление Пятнадцатого арбитражного апелляционного суда от 05.07.2014 по делу N А32-28965/2013 отменить в части отмены решения Арбитражного суда Краснодарского края об отказе в признании недействительным решения ИФНС России по городу-курорту Анапа от 14.06.2013 N 14Д и признания недействительным решения ИФНС России по городу-курорту Анапа от 14.06.2013 N 14Д в части начисления 8800 рублей налога на прибыль, соответствующих пеней и штрафа. В указанной части направить дело на новое рассмотрение в Пятнадцатый арбитражный апелляционный суд. В остальной части постановление Пятнадцатого арбитражного апелляционного суда оставить без изменения.

Постановление вступает в законную силу со дня его принятия.

|

Председательствующий |

Л.Н. Воловик |

|

Судьи |

Т.Н. Дорогина |

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Поиск записи в ОКОФ по коду и наименованию (не менее 3-х символов):

Например: 100.00.10.11 или Дома щитовые

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.2 — Машины и оборудование общего назначения прочие

- 330.28.29.3 — Оборудование для взвешивания и дозировки промышленное, бытовое и прочее

- 330.28.29.31 — Оборудование для взвешивания промышленного назначения; весы для непрерывного взвешивания изделий на конвейерах; весы, отрегулированные на постоянную массу, и весы, загружающие груз определенной массы в емкость или контейнер

- 330.28.29.31.110 — Оборудование весовое промышленное

- 330.28.29.31.119 — Весы прочие

330.28.29.31.119 — Весы прочие

330.28.29.31.119 — введено Изменением N 1/2015 ОКОФ, утверждено Приказом Росстандарта от 25.12.2015 N 2202-ст.

Классификатор: ОКОФ ОК 013-2014

Код: 330.28.29.31.119

Наименование: Весы прочие

Дочерних элементов: 0

Амортизационных групп: 1

Прямых переходных ключей: 16

Подгруппировки

Группировка 330.28.29.31.119 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

В классификации основных средств, включаемых в амортизационные группы, код 330.28.29.31.119 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Шестая группа | Машины и оборудование | имущество со сроком полезного использования свыше 10 лет до 15 лет включительно | — |

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 143312123 | Весы для взвешивания скота | 330.28.29.31.119 | Весы прочие |

| 143312124 | Весы платформенные медицинские | ||

| 143312130 | Весы и дозаторы автоматические непрерывного действия и расходомеры | ||

| 143312131 | Весы автоматические конвейерные | ||

| 143312140 | Весы общего и специального назначения настольные, весы бытовые и безмены | ||

| 143312141 | Весы настольные торговые | ||

| 143312142 | Весы настольные медицинские | ||

| 143312143 | Весы настольные почтовые | ||

| 143312151 | Электровагон-весы | ||

| 143312152 | Тележки электровесовые | ||

| 143312153 | Электровагон-весы углезагрузочные | ||

| 143312168 | Квадранты весовые | ||

| 143312169 | Приборы весовые для косвенных измерений | ||

| 143312177 | Механизмы и устройства весопроверочные | ||

| 143312178 | Устройства к весоизмерителям отсчетные | ||

| 143312179 | Устройства весоизмерительные прочие | ||

Печатать

AllaSerebrina / .com

Наличие аптечки – обязательное условие эксплуатации каждого автомобиля. При этом учитывать аптечку следует как единый объект, ведь входящие в ее состав изделия медицинского назначения и лекарства являются ее неотъемлемой частью, не подлежат замене, поэтому обособленно учитываться не могут (приказ Минздравсоцразвития России от 10 августа 2011 г. № 905н, приказ Минздравмедпрома России от 20 августа 1996 г. № 325).

Главный инструмент для определения конкретного кода КОСГУ и аналитического счета – Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014). Аптечка для оказания первой помощи относится к классу 21 «Средства лекарственные и материалы, применяемые в медицинских целях» – ей присвоен код 21.20.24.170. А приобретение лекарственных средств и материалов, применяемых в медицинских целях, относящихся к классу 21, следует оплачивать по коду КОСГУ 341 и учитывать их в дальнейшем на счете 105 01. На это указывал Минфин России в своих разъяснениях. Более того, необходимость отражения покупки аптечек и сумок санитарных по подстатье 341 финансовое ведомство подчеркивало и в Методрекомендациях к Порядку применения КОСГУ.

| Здания | ||

| 210.00.00.00.000 | Здания (кроме жилых) | деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные |

| Сооружения и передаточные устройства | ||

| 220.41.20.20.700 | Сооружения для строительной индустрии, транспорта и связи | централизация диспетчерская и электрическая |

| 220.41.20.20.721 | Сооружения железнодорожного транспорта | гидроколонны; пескораздаточные устройства |

| 220.41.20.20.763 | Канализация | канализационные сети асбоцементные, стальные |

| 220.42.11.10.110 | Автомагистрали, кроме надземных автодорог (эстакад) | с щебеночными и гравийными, грунтовыми, стабилизированными вяжущими материалами, покрытиями и колейные железобетонные |

| 220.42.11.10.150 | Дороги подъездные, транспортные и пешеходные путепроводы над и под дорогой, велосипедные дорожки | трамвайная и троллейбусная сеть без опор |

| 220.42.12.10.120 | Полотно железнодорожное для уличных трамваев | |

| 220.42.13.10.110 | Мосты и путепроводы из любых материалов для всех типов сухопутного транспорта и для пешеходов | мосты деревянные и металлические на деревянных опорах |

| 220.42.13.10.111 | Мост автодорожный | |

| 220.42.99.11.110 | Сооружения для горнодобывающей промышленности и связанные сооружения | |

| 220.42.99.11.190 | Объекты специализированные для обрабатывающей промышленности, не включенные в другие группировки | печь мартеновская |

| Машины и оборудование | ||

| 320.26.30.11.110 | Средства связи, выполняющие функцию систем коммутации | усилительное, транзитное и другое вспомогательное ламповое и полупроводниковое оборудование связи; аппаратура железнодорожной связи |

| 320.26.30.11.190 | Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки | коммутационное, стативное и прочее релейное и электромеханическое оборудование; оборудование ручного обслуживания систем ЦБ и МБ; оборудование электрораспределительное, шкафы и щиты питания по постоянному току объектов связи; оборудование вводно-кабельное и вводно-коммутационное; выпрямительное и преобразовательное оборудование для средств связи |

| 330.27.90.70.000 | Устройства электрической сигнализации, электрооборудование для обеспечения безопасности или управления движением на железных дорогах, трамвайных путях, автомобильных дорогах, внутренних водных путях, площадках для парковки, в портовых сооружениях или на аэродромах | аппаратура, механизмы и устройства железнодорожной автоматики и телемеханики |

| 330.28.21.13.119 | Электропечи и камеры промышленные или лабораторные прочие, не включенные в другие группировки | печи цементные и холодильники |

| 330.28.22.14.120 | Краны грузоподъемные | |

| 330.28.22.18 | Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее | конвейеры подвесные |

| 330.28.22.18.140 | Вагоноопрокидыватели и аналогичное оборудование для манипулирования железнодорожными вагонами | переводы стрелочные широкой колеи |

| 330.28.22.18.180 | Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки | машины обвязочные; агрегаты и машины для обработки поверхности профилей и нанесения защитных покрытий; электролизеры и машины обслуживания; машины и механизмы для разливки и транспортировки |

| 330.28.22.18.270 | Оборудование для загрузки доменных печей | механизмы загрузочные и выгрузочные сухого тушения кокса |

| 330.28.91.11 | Конвертеры, ковши, изложницы и литейные машины; прокатные станы | машины упаковочные |

| 330.28.91.11.150 | Станы прокатные металлургического производства | агрегаты и станы литейно-прокатные |

| 330.28.96.10.120 | Оборудование для производства продукции из резины и пластмасс, не включенное в другие группировки | оборудование на базе валковых и барабанных машин для производства изделий из пластмасс |

| 330.30.11.33.110 | Земснаряды | производительностью более 400 куб. м/ч |

| 330.30.20.31.115 | Машины для очистки путей от снега, мусора и растительности | снегоочистители, струги-снегоочистители |

| 330.30.20.31.117 | Машины энергосиловые и сварочные путевые и агрегаты | трансформаторы электрические, преобразователи статические и индукторы; выключатели, контакторы и реверсоры переменного тока высокого напряжения; разъединители, короткозамыкатели, отделители, заземлители переменного тока высокого напряжения; трансформаторы напряжения высоковольтные; оборудование силовое тяговых подстанций, постов секционирования, пунктов параллельного соединения, приборы и приспособления для их монтажа и эксплуатационного обслуживания |

| 330.32.99.53 | Приборы, аппаратура и модели, предназначенные для демонстрационных целей | инструменты музыкальные струнные и язычковые |

| Средства транспортные | ||

| 310.30 | Средства транспортные и оборудование прочие | судовые устройства и палубные механизмы; оборудование корпусное, судовые котлы, электротехническое оборудование, системы управления судном и судовыми механизмами |

| 310.30.11 | Корабли, суда и плавучие конструкции | суда сухогрузные самоходные морские; суда вспомогательные самоходные и несамоходные речные и озерные |

| 310.30.11.21.120 | Суда речные пассажирские | мощностью до 442 кВт (600 л.с.), кроме круизных судов; суда пассажирские на подводных крыльях речные; суда пассажирские на воздушной подушке речные |

| 310.30.11.21.130 | Суда пассажирские смешанного плавания «река-море» | суда пассажирские на подводных крыльях речные; суда пассажирские на воздушной подушке речные |

| 310.30.11.22.110 | Суда наливные морские | |

| 310.30.11.24 | Суда сухогрузные | суда универсального назначения грузоподъемностью свыше 701 т |

| 310.30.11.24.116 | Суда морские грузовые комбинированные | самоходные; суда буксирные, технические |

| 310.30.2 | Локомотивы железнодорожные и подвижной состав | энергопоезда паротурбинные |

| 310.30.20.11.140 | Электровозы рудничные | |

| 310.30.20.12.110 | Тепловозы магистральные | |

| 310.30.20.12.120 | Тепловозы маневровые и промышленные | |

| 310.30.20.13.111 | Паровозы | кроме паровозов узкой колеи |

| 310.30.20.13.112 | Газотурбовозы | |

| 310.30.20.20.110 | Вагоны пассажирские железнодорожные самоходные (моторные) | вагоны дизель-поездов |

| 310.30.20.20.113 | Автомотрисы | |

| 310.30.20.33.113 | Вагоны-цистерны | специальные |

| 310.30.20.33.114 | Вагоны изотермические | |

| 310.30.20.33.116 | Вагоны-хопперы | |

| 310.30.20.33.129 | Вагоны грузовые прочие, не включенные в другие группировки | вагоны широкой колеи для перевозки руды и апатитов |

| Насаждения многолетние | ||

| 520.00.10.02 | Насаждения многолетние ягодных культур | |

| 520.00.10.03 | Насаждения многолетние винограда | |

| 520.00.10.07 | Насаждения искусственные ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей | |

| Основные средства, не включенные в другие группировки | ||

| 740.00.10.01 | Литературные произведения | |

| 740.00.10.02 | Драматические и музыкально-драматические произведения, сценарные произведения | |

Классификатор основных средств по амортизационным группам-2019

Актуально на: 31 января 2019 г.

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

В 2019 году действует Классификация, утвержденная Постановлением Правительства РФ от 01.01.2002 N 1 (в ред. от 28.04.2018). В соответствии с этой Классификацией все основные средства делятся на 10 амортизационных групп.

Обратите внимание, что последние поправки в Классификацию вступили в силу задним числом и распространяются на правоотношения, возникшие с 01.01.2018.

Классификатор основных средств по амортизационным группам-2019 выглядит следующим образом:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| Первая группа | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| Вторая группа | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| Третья группа | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| Четвертая группа | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| Пятая группа | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| Шестая группа | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| Седьмая группа | Свыше 15 лет до 20 лет включительно | Канализация |

| Восьмая группа | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| Девятая группа | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| Десятая группа | Свыше 30 лет | Жилые здания и сооружения |

Чтобы понять, к какой амортизационной группе относится ваше основное средство, нужно найти его в Классификации. Найдя его, вы увидите, к какой группе данное ОС относится.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Форум для бухгалтера:

Список амортизационных групп ОКОФ на 2019 год, сроки полезного использования

Список амортизационных групп ОКОФ на 2019 год, сроки полезного использования

- ОКОФ

- Амортизационные группы

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

Определение амортизационной группы и сроков полезного использования по коду ОКОФ:

Классификация одной таблицей в формате MS Excel, 51Кб Скачать

Амортизационные группы:

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

© 2019 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Классификатор основных средств по амортизационным группам — 2018 — Контур.Экстерн

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС.

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Амортизационные группы основных средств — 2018: таблица

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будет обозначена нужная группа.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик.

Определив срок, останется лишь посмотреть, к какой группе принадлежит ОС с данным сроком использования.

Определить амортизационную группу автоматически

Полный классификатор основных средств по амортизационным группам 2019

Амортизационные группы основных средств в 2019 году определяются по новым правилам. Таблица поможет точно определить, куда отнести имущество. А инструкция расскажет, какой именно использовать классификатор по амортизационным группам.

Чтобы не ошибиться в расчетах, бухгалтеру нужно:

- использовать новый классификатор основных средств,

- посмотреть таблицу классификации амортизационных групп основных средств в 2019 году,

- рассчитать срок полезного использования.

Что изменилось в амортизации основных средств

Компании должны определять сроки амортизации активов в налоговом учете по новой классификации основных средств. Правительство РФ внесло изменения в действующую классификацию постановлением от 07.07.16 № 640.

Все основные средства в классификации разбиты по кодам из ОКОФ. В 2019 году действует новый ОКОФ ОК 013-2014 (СНС 2008). Он утвержден приказом Росстандарта от 12.12.14 № 2018-ст, поэтому и потребовались изменения.

Срочно проверьте, правильно ли вы определили срок полезного использования основных средств. У многих объектов этот срок изменился задним числом, так как Правительство внесло масштабные изменения в Классификацию.

Срочно проверить и пересчитать срок

Как определить амортизационную группу

Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство. Это позволит узнать, в течение какого срока ОС нужно амортизировать. Амортизационных групп в 2019 году десять. Вот инструкцию, как отнести ОС к конкретной группе.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке проверьте, правильно ли вы выбираете амортизационную группу

Шаг №1. ОС есть в Классификаторе

Первым делом ищем основное средство в Классификаторе основных средств по амортизационным группам в 2019 году — подробная таблица с кодами есть дальше в статье. Он представляет собой таблицу, которая разбита по амортизационным группа. Для каждой группы указаны:

- коды ОКОФ,

- наименования основных средств, которые в нее входят,

- примечания.

Шаг №2. ОС нет в Классификации, переходим к поиску по ОКОФ

Если вы не нашли основное средство в классификации, то посмотрите его код в ОКОФ и с его помощью определите, к какой амортизационной группе относится ОС.

Шаг №3. ОС нет ни в Классификации, ни в ОКОФ

Может случиться так, что вашего основного средства нет ни в ОКОФ, ни в Классификаторе. Тогда вы определяете срок полезного использования и амортизационную группу по технической документацией или рекомендациями производителя (письмо Минфина от 22.03.17 № 03-03-06/1/16322).

Чем опасна ошибка при выборе амортизационной группы

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке в статье «Как выбрать амортизационную группу по новому ОКОФ» проверьте, правильно ли вы выбираете амортизационную группу. Если основное средство попало не в ту группу, безопаснее пересмотреть срок его полезного использования и пересчитать амортизацию.

Статья по теме: Учет основных средств в 2019 году: стоимость, амортизация

Амортизационные группы

Какой использовать классификатор

Амортизация по основным средствам, вводимым в эксплуатацию с 2018 года, определяется в соответствие с новыми кодами и сроками службы. Это связано с тем, что вступила в силу новая редакция Классификатора основных средств (ОКОФ ОК 013-2014).

Согласно новой редакции классификатора в 2019 году сроки полезного использования определяйте по новым группам основных средств в соответствии с новыми кодами. Обновление справочника утверждено Постановлением Правительства РФ от 7 июля 2016 г. N 640.

Чтобы включить стоимость основного средства в стоимость произведенной продукции, в течение срока полезного использования данного основного средства на него начисляется амортизация. Амортизационные отчисления — это не что иное, как отчисление части стоимость основных фондов для возмещения их износа.

Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

Поскольку срок полезного использования влияет на размер ежемесячной амортизации в налоговом учете важно его правильно определить. Разберемся с этим подробно.

Срок полезного использования ОС

Согласно статье 258 Налогового кодекса РФ сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности организации. В этой же статье Налогового кодекса РФ описаны основные правила определения срока полезного имущества имеющихся в организации основных средств.

Как определить срок полезного использования

Срок полезного использования основных средств в 2019 году организация должна определить самостоятельно, пользуясь Классификацей основных средств, включаемых в амортизационные группы. Данная Классификация представляет из себя таблицу из трех столбцов.

Первый столбец – код основного средства по ОКОФ (общероссийский классификатор основных фондов), второй столбец содержит наименование основного средства, третий столбец нужен для примечаний. Все основные средства, указанные в таблице распределены по группам. Амортизационные группы основных средств 2019 (таблица есть выше) с указанием возможных сроков полезного использования перечислены в статье 258 Налогового кодекса РФ.

Если же основное средство отсутствует в классификации, то срок полезного использования основных средств в 2019 году устанавливается на основании рекомендаций изготовителя и (или) технических условий.

В каком момент установить срок полезного использования

Срок полезного использования основных средств устанавливается организацией в момент ввода в эксплуатацию основного средства. При этом организация может увеличить срок полезного использования после того, как ввела в эксплуатацию оборудование. Это допускается, если его характеристики изменились в результате реконструкции, модернизации или технического перевооружения основного средства.

При определении срока амортизации мы руководствуемся общероссийским классификатором основных фондов, который действует в 2019 году.

Изменения в справочнике коснулись как самих кодов классификации, так и групп.

ПРИМЕР

В 2015 году компания приобрела металлическую ограду, которая согласно ОКОФ (версия до 01.01.2017) имела код 12 3697050 и относилась к 8-й амортизационной группе, срок службы которой был установлен от 20 до 25 лет включительно, компания установила срок полезного использования 25 лет.

В 2019 году компания опять приобретает металлическую ограду, но, согласно ОКОФ (версия от 01.01.2017 года) ограда имеет код 220.25.11.23.133. Такие объекты относятся к 6-й амортизационной группе, то есть компания установит срок полезного использования в интервале от 10 до 15 лет включительно.

Новые коды ОКОФ в 2019 году

Появятся также новые коды классификации, а так же коды, обобщающие ранее существующие позиции.

ПРИМЕР

Позициям ОКОФ (до 01.01.2017) «15 3410211 Автомобили-тягачи седельные с нагрузкой на седло до 3 т», «15 3410212 Автомобили-тягачи седельные с нагрузкой на седло до 3 – 5,4 т» поставлена в соответствие из ОКОФ (после 01.01.2017) позиция «310.39.10.05 Средства автотранспортные, специального назначения»

Порядок перехода на новый классификатор

При введении основного средства в эксплуатацию в 2019 году, амортизационная группа и срок полезного использования устанавливается в соответствии с новым справочником. По основным средствам, которые приобретались до 1 января 2018 г., пересчет норм не требуется.

ПРИМЕР

При приобретении металлической ограды в 2019 году для нее устанавливается срок полезного использования от 10 до 15 лет, при этом срок полезного использования, установленного для аналогичной ограды в 2015 году (от 20 до 25 лет) изменению не подлежит.

Расхождения в отчетности и амортизация

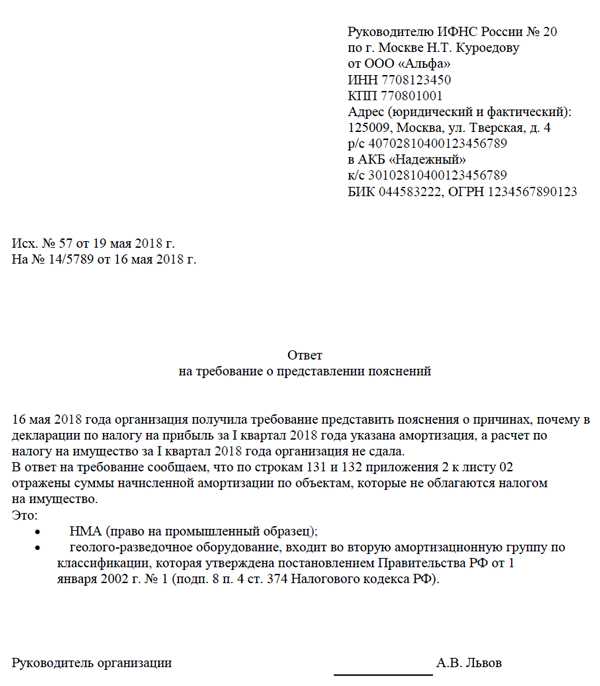

Налоговики могут запросить пояснения, если есть объекты, амортизация по которым начисляется, а объектами обложения налогом на имущество они не являются. Такие объекты перечислены в пункте 4 статьи 374 Налогового кодекса РФ. Вот готовый образец пояснений.