Содержание

4.1. Регистр-расчет учета амортизации основных средств

Регистр формируется для определения суммы амортизационных отчислений по объектам основных средств, которая нужна при формировании прямых и прочих расходов, признаваемых в текущем (налоговом) периоде для целей налогообложения. Записи производятся по каждому факту начисления амортизации ежемесячно, нарастающим итогом, по каждому объекту основных средств. Отчетные данные определяются суммированием показателей с начала налогового периода до отчетной даты.

Ведение регистра дает возможность группировать информацию отдельно по суммам амортизации по основным средствам, включаемым в соответствии с требованиями Кодекса в состав прямых и косвенных (прочих) расходов, а также по суммам амортизации по каждому объекту основных средств.

Указанный регистр должен содержать следующие обязательные показатели:

Графа Месяц, за который начисляется амортизация . Месяц, год начисления амортизации. Указывается месяц, год, за который производится начисление амортизации.

Графа Наименование объекта . Регистр информации об объекте основных средств. Указывается наименование конкретного объекта основных средств, по которому производится начисление амортизации. Показатель формируется на основании аналогичного показателя Регистра информации об объекте основных средств.

Графа Принадлежность к основным средствам, непосредственно используемым при производстве товаров (работ, услуг) . Регистр информации об объекте основных средств. Заполняется на основании Регистра информации об объекте основных средств.

Графа Метод начисления амортизации . Регистр информации об объекте основных средств. Показатель заполняется на основании аналогичного показателя Регистра информации об объекте основных средств и отражает метод начисления амортизации по конкретному объекту, принятый в соответствии с распорядительным документом налогоплательщика в отношении конкретного объекта основных средств в соответствии со статьей 259 НК РФ.

Графа Применение специального коэффициента . Регистр информации об объекте основных средств. Показатель заполняется на основании аналогичного показателя Регистра информации об объекте основных средств, если распорядительным документом налогоплательщика предусмотрено использование специального или понижающего коэффициента при начислении амортизации по данному объекту основных средств в соответствии со статьей 259 НК РФ.

Графа Первоначальная (остаточная, базовая) стоимость объекта . Регистр информации об объекте основных средств (расчетным путем). В зависимости от используемого метода начисления амортизации по данному объекту, используется:

- первоначальная (восстановительная) стоимость объекта основных средств с учетом изменений, предусмотренных Кодексом, отраженная по аналогичному показателю Регистра информации об объекте основных средств при начислении амортизации линейным методом;

- остаточная стоимость объекта основных средств при начислении амортизации нелинейным методом. Определяется путем вычитания из первоначальной стоимости объекта основных средств сумм начисленной амортизации на отчетную дату;

- базовая стоимость объекта основных средств на основании аналогичного показателя Регистра информации об объекте основных средств.

Возможно ведение трех отдельных показателей.

Графа Срок (полезный, оставшийся до истечения полезного срока использования), который применяется при расчете амортизации (в месяцах) . Регистр информации об объекте основных средств (расчетным путем). Указывается срок полезного использования конкретного объекта на основании аналогичного показателя Регистра информации об объекте основных средств. Если налогоплательщик использует нелинейный метод начисления амортизации по конкретному объекту основных средств, то, когда остаточная стоимость объекта достигает 20% от первоначальной, по данному показателю отражается количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Графа Сумма амортизации по объекту . Расчетным путем на основании показателей граф 4, 5, 6 Регистра. Показатель отражает сумму амортизации, начисленной по конкретному объекту основных средств, и определяется расчетным путем в соответствии с применяемым методом начисления амортизации:

- при линейном методе первоначальная (восстановительная) стоимость объектов основных средств (с учетом изменений) делится на срок полезного использования данного объекта (в месяцах);

- при нелинейном методе удвоенная остаточная стоимость объекта основных средств делится на срок полезного использования данного объекта (в месяцах);

- когда остаточная стоимость объекта основных средств достигает 20% первоначальной базовая стоимость объекта делится на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Если налогоплательщик применяет специальный (понижающий) коэффициент при начислении амортизации по конкретному объекту основных средств, полученная одним из вышеприведенных способов сумма амортизации по данному объекту умножается на соответствующий коэффициент.

Графа Общая сумма амортизации .Расчетным путем (сумма показателей графы 8 отдельно по основным средствам, используемым и неиспользуемым при производстве товаров (работ, услуг)). Показатель формируется нарастающим итогом в течение отчетного (налогового) периода: суммируется амортизация, начисленная в течение отчетного (налогового) периода и отраженная по графе 8 указанного регистра, отдельно по объектам основных средств, непосредственно используемых при производстве товаров (работ, работ), и прочим объектам основных средств.

Общая сумма амортизации по объектам основных средств, непосредственно используемым при производстве товаров (работ, услуг), переносится в Регистр-расчет остатков НЗП. Сумма амортизации по прочим объектам используется для заполнения графы 040 приложения 2 к листу 02 Декларации.

Опубликовано 20.07.2016 08:16 Просмотров: 14413

В этой статье я расскажу вам, как подготовить декларацию по налогу на имущество в программе 1С: Бухгалтерия государственного учреждения 8. ред. 1.0. Напомню, что порядок обложения налогом движимого имущества с 1 января 2015 года изменился. По общему правилу, объектом обложения налогом на имущество является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

При этом объектом налогообложения не признаются основные средства, относящиеся к 1-й или 2-й амортизационной группе. Данное правило действует вне зависимости от даты постановки их на учет в качестве основных средств.

В то же время, в отношении некоторых объектов движимого имущества, включенного в иные амортизационные группы, действуют налоговые льготы.

Так, освобождается от налогообложения движимое имущество организаций, принятое на учет в качестве основных средств, начиная с 1 января 2013 г. Исключение составляют объекты, принятые на учет в результате:

реорганизации или ликвидации юридических лиц;

передачи, включая приобретение имущества

В связи с этим движимое имущество, включенное в 3-10 амортизационную группу и принятое на учет до 2013 года, облагается налогом на имущество в общем порядке.

Итак, первое, с чего нужно начать подготовку к составлению декларации в программе 1С: Бухгалтерия государственного учреждения 8 – это проверить, правильно ли в карточках основных средств указаны ставки налога на имущество. Для этого переходим в раздел «ОС, НМА, НПА» — «Основные средства, НМА, НПА».

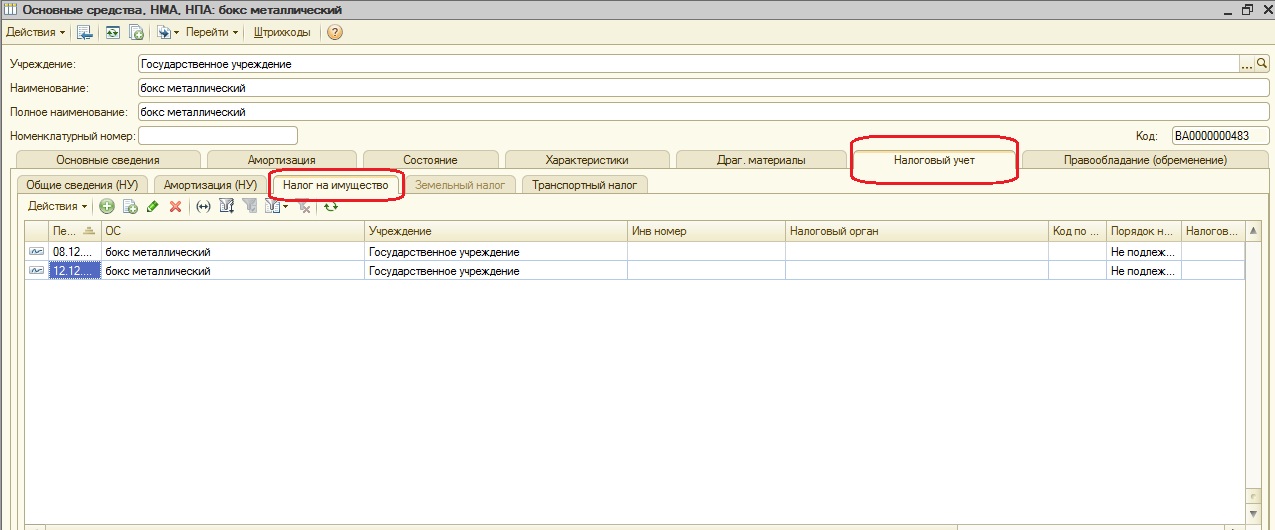

В открывшейся форме выбираем вкладку «Налоговый учет» — «Налог на имущество».

Открываем запись двойным щелчком мыши по строке и проверяем информацию.

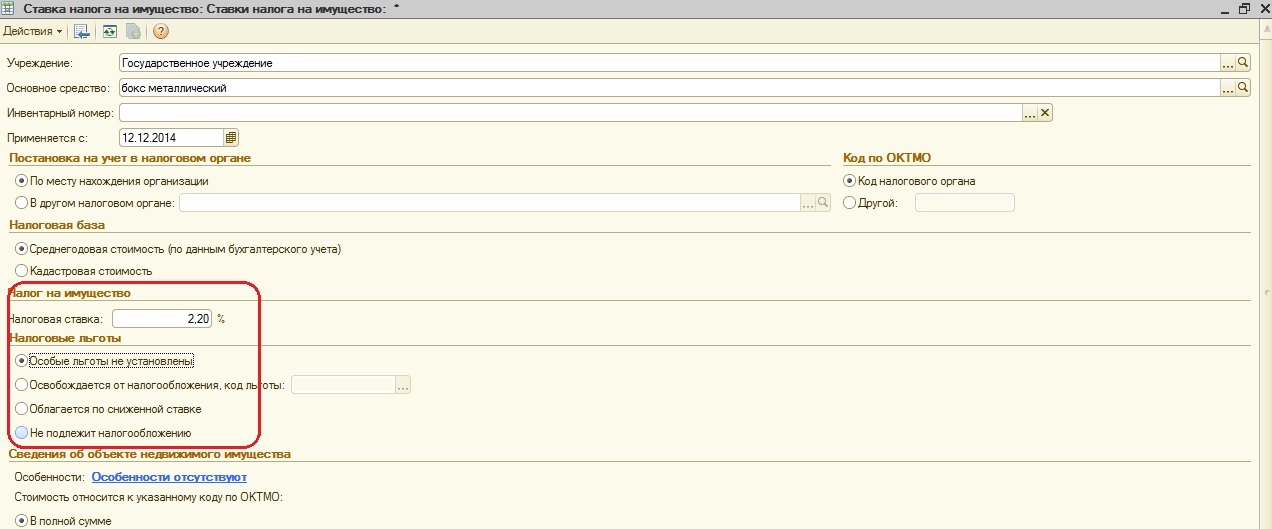

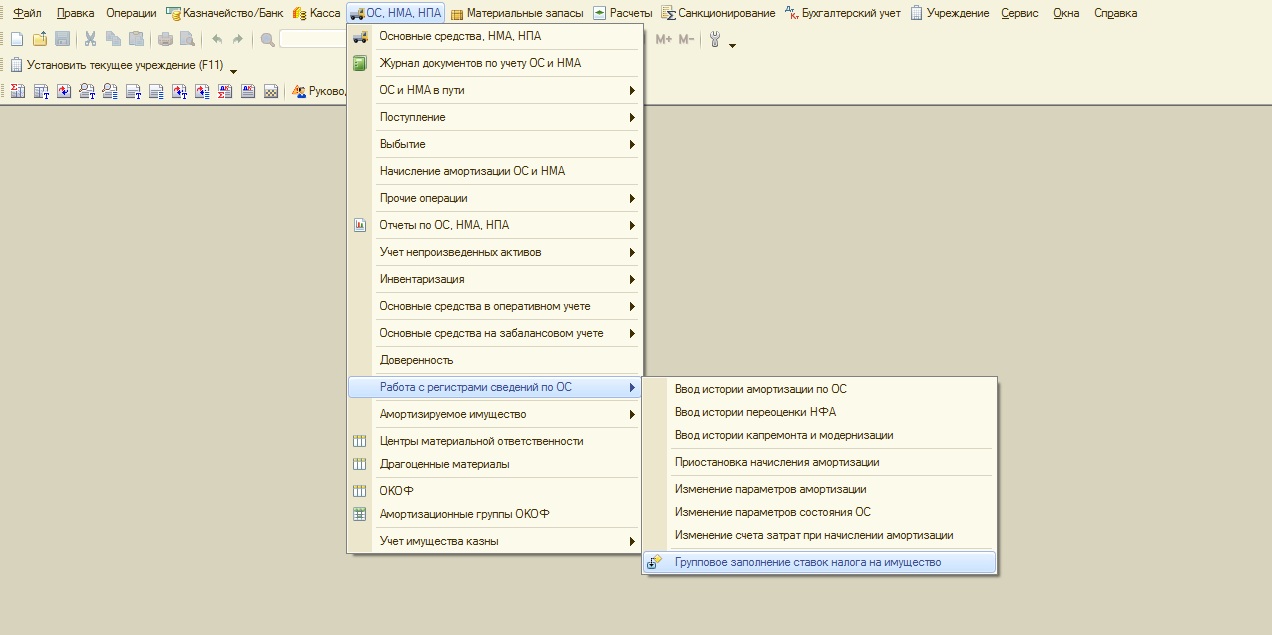

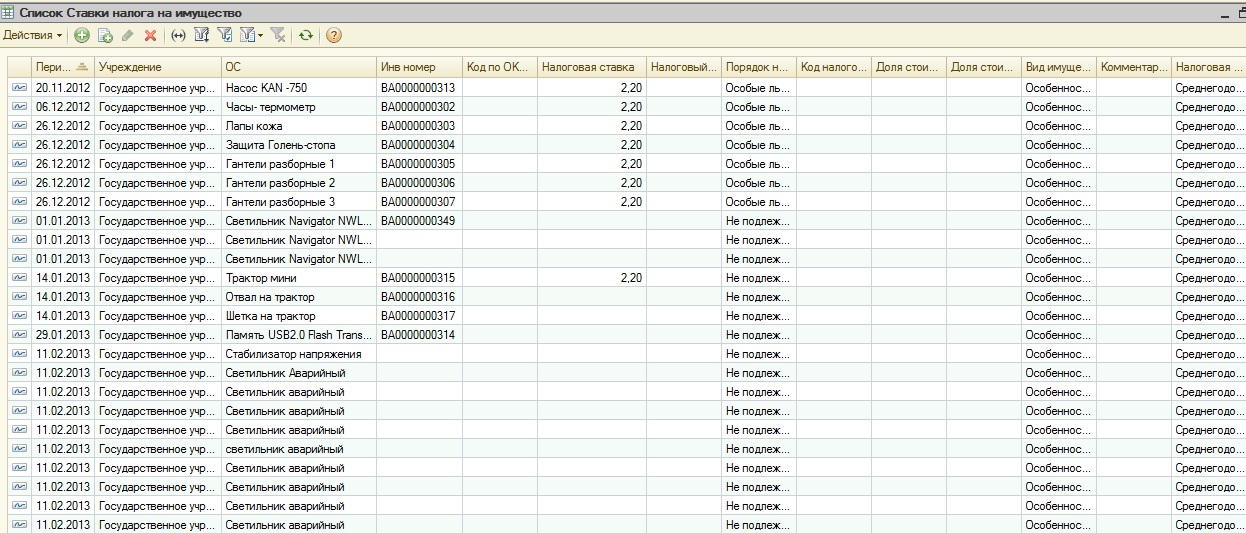

В том случае, если необходимо указать ставки налога на имущество для группы основных средств, удобно применять обработку «Заполнение ставок налога на имущество», расположенную в меню «ОС, НМА, НПА» — «Работа с регистрами сведений по ОС».

По льготируемому имуществу указывается код льготы или пониженная налоговая ставка. Для тех ОС, которые не признаются объектами налогообложения, в регистре сведений «Ставки налога на имущество» следует установить «Не подлежит налогообложению».

Всю информацию об установленных ставках налогообложения можно увидеть в регистре сведений «Ставки налога на имущество», который можно найти через меню «Операции» — «Регистр сведений».

Можно вывести на печать список имущества через меню «Действия» — «Вывести список».

Оставляем галочки для тех колонок, которые хотели бы видеть в списке.

После этого нужно сформировать отчет «Расчет среднегодовой стоимости имущества», расположенный в меню «ОС, НМА, НПА» — «Отчеты по ОС, НМА, НПА».

В отчете идет разделение на имущество со ставкой 0 и со ставкой 2,2.

В программе 1С: БГУ 8 для заполнения налогового расчета по авансовому платежу по налогу на имущество организаций и налоговой декларации по налогу на имущество предназначены регламентированные отчеты: «Авансы по налогу на имущество» и «Имущество соответственно».

Ежеквартально необходимо сдавать декларацию «Авансы по налогу на имущество», а в конце года — «Имущество».

Данные для расчета суммы авансового платежа содержатся в разделе 2. При заполнении отчета автоматически становится текущей вторая страница, где указаны суммы льготируемого имущества. Переключаем на первый лист и проверяем данные.

Суммы можно сверить по отчету «Расчет среднегодовой стоимости имущества», а также можно из отчета расшифровать данные

После проверки данных сморим сумму авансового платежа, заполняем данные на титульном листе и декларация готова.

Ведомость амортизации основных средств является важным документом бухгалтерской отчетности, который нужен для того, чтобы организация объективно представляла как величину начисленной амортизации по основным средствам, так и их перемещение. О том, что важно помнить при составлении такого документа, пойдет речь в статье.

Для чего необходима ведомость учета и амортизации основных средств?

В бухгалтерском учете организации целесообразно предусмотреть специальную форму для фиксации сведений о наличии и движении основных средств. Таковой выступает ведомость учета основных средств и амортизации. По своему характеру такая ведомость является бухгалтерским регистром.

ОБРАЩАЕМ ВНИМАНИЕ! Для малых предприятий разработана универсальная форма такой ведомости (форма № 1МП). Она является рекомендованной, т. е. императивно законодатель не обязывает фирмы применять ее. Вместе с тем любая организация на практике может взять такую форму за основу и разработать самостоятельно свой внутренний шаблон ведомости.

Скачать форму № 1МП вы можете на нашем сайте

Далее будут рассмотрены основные моменты, касающиеся заполнения ведомости по форме № 1МП, однако, поскольку эта форма не носит обязательного характера, на практике возможны отступления от рассматриваемого шаблона.

Корректное заполнение такой ведомости в части амортизационных отчислений крайне важно, поскольку далее итоговые значения амортизации из рассматриваемого документа фирма переносит в ведомость учета производственных издержек.

ВАЖНО! Специалистам не следует забывать, что расчет амортизации также влияет на итоговую стоимость ОС, отраженную в балансе, поскольку в балансе ОС отражается по остаточной стоимости, т. е. за вычетом амортизации.

Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации.

О методах начисления амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Какие моменты при формировании ведомости следует помнить составителям?

Заполнение рассматриваемой ведомости не является сложной задачей для профессионалов. Вместе с тем ряд правил соблюдать необходимо.

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Сама ведомость состоит из 2 подразделов: счет 01 «ОС» и счет 02 «Амортизация по ОС».

В 1-м подразделе ведомости составители отражают следующие сведения:

- наименование объекта;

- его первоначальная стоимость;

- факт движения объекта (и документ, подтверждающий данный факт), к примеру, ввод в эксплуатацию, продажа или факт начисления амортизации по объекту.

Во 2-м подразделе, посвященном отражению сведений об амортизации, следует указать:

- норму амортизации по конкретному объекту;

- ежемесячную величину амортизации;

- сумму начисленной амортизации по данному объекту за определенный месяц;

- остаточную стоимость объекта за вычетом определенной и указанной выше амортизации.

После внесения всех необходимых сведений в рассматриваемую ведомость подсчитываются обороты за период, после чего последней строкой выводятся итоговые значения.

Подробнее о существующих методах амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

ВАЖНО! Кроме того, составителям следует помнить, что в ведомости компании нужно отдельно отразить сведения по объектам ОС, которые требуются фирме для последующего предоставления в аренду либо с целью осуществления вложений.

Итоги

Ведомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации. Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета. Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Учет основных средств – важный и сложный участок учета государственного учреждения. Основных средств много и бухгалтеры не всегда успевают отслеживать изменения законодательства.

Для анализа корректности ведения учета ОС в программе «1С Бухгалтерия государственного учреждения ред. 2» разработан специализированный раздел «Отчеты по ОС».

Рассмотрим его подробнее. Он поможет в поиске ошибок, которые чаще всего находят наши сотрудники в учете ОС во время наших аудитов.

Для каждого объекта ОС, НМА и НПА в отчете приводятся сведения об инвентарном номере, дате принятия к учету, коде ОКОФ, амортизационной группе, сроке полезного использования и месячной норме амортизации, если они заданы, балансовой стоимости и начисленной амортизации, а также остаточной стоимости.

В шапке отчета можно настроить отбор по следующим реквизитам:

Дата отчета – дата, на которую будет сформирован отчет;

Счет – счет учета объектов ОС, НМА или НПА. Выбирается из фрагмента Плана счетов ЕПСБУ, ограниченного счетами 101.00, 102.00 и 103.00.

Организация – учреждение, для которого необходимо сформировать отчет. Выбирается из справочника Организации;

ЦМО – МОЛ\Место хранения. Выбирается из справочника Центры материальной ответственности.

Давайте рассмотрим несколько вариантов настройки отчета «Ведомость остатков ОС, НМА, НПА» для поиска ошибок.

1-ый вариант — ищем основные средства с состоянием «Принято к учету». Например, такие:

Это состояние никак не влияет на цифры в бухгалтерских отчетах и налоговых декларациях. Проблемы возникнут в момент списания основных средств (не спишется амортизация) или некорректно отобразятся данные в инвентарной карточке.

Настройка отчет в этом случае выглядит так:

1. Нажимаем на кнопку «Настройки».

2. В открывшейся форме в левом нижнем углу выбираем вид – расширенный.

3. На закладке «Отборы» нажимаем на кнопку «Добавить отбор»

4. В открывшемся окне выбираем поле «Состояние».

5. Ставим условие «Состояние» равно «Принято к учету».

Важно! Исключение составляют те основные средства и нематериальные активы, которые действительно не введены в эксплуатацию, например, хранятся на складе учреждения.

Формируем отчет и получаем список всех основных средств, состояние которых «Принято к учету», анализируем и исправляем найденные ошибки.

2-ой вариант настройки отчета — ищем основные средства, которые не должны стоять на учете на балансе учреждения (то есть на 101 счете), а должны быть списаны на забалансовый счет в момент ввода в эксплуатацию.

Для этого в 2019 году мы сформируем отчет «Ведомость остатков ОС, НМА, НПА» со следующими вариантами настроек:

1. Балансовая стоимость меньше 3000 руб.

2. Балансовая стоимость меньше 10 000 руб. и дата принятия к учету больше 01.01.2018.

Важно! Исключение составляют основные средства, которые действительно не введены в эксплуатацию или относятся к библиотечному фонду.

Формируем отчет с нужными настройками, анализируем и исправляем найденные недочеты.

Если Вам нужна помощь в устранении ошибок, звоните по тел. 66-88-79. Будем рады помочь Вам.

Во времена Бухгалтерии 8.1 (редакция конфигурации 1.6) был замечательный отчет 1С по основным средствам – «Ведомость амортизации ОС» (Меню ОС — Ведомость амортизации ОС). Отличительной особенностью этого отчета была его настройка. Настройки отчета по амортизации ОС предусматривали возможность вывода большого количества бухгалтерских и справочных показателей по основным средствам, принятым к учету в программе.

К примеру, можно было сформировать ведомость амортизации по основным средствам, которая включает за период первоначальную стоимость основного средства, изменение его стоимости (увеличение и уменьшение в отдельных колонках отчета), амортизацию за период, остаточную стоимость и большое количество реквизитов по основному средству: дата выпуска, заводской номер, изготовитель, срок использования, порядок погашения стоимости, порядок отражения расходов по амортизации. Дополнительные реквизиты в настройках отчета можно было выводить в отдельных колонках, что безусловно очень удобно для визуального восприятия больших отчетов.

И плюс большой выбор параметров для группировки отчета по строкам и колонкам – по подразделениям, по материально-ответственным лицам и другим.

Такой настраиваемый отчет по основным средствам можно было использовать не только для бухгалтерского учета, но и для многих других задач управленческого и оперативного учета. Пример одной из настроек отчета можно посмотреть на картинке внизу.

В Бухгалтерии 8.2 (редакция конфигурации 2.0) эта же ведомость в 1С осталась на том же месте в меню программы. Вот только возможностей настройки этого отчета стало теперь меньше. Уменьшилось количество дополнительных параметров вывода, нет группировок по колонкам, нет возможности выводить дополнительные поля в отдельных колонках отчета.

Кому больше нравилась ведомость 1С по ОС редакции бухгалтерии 1.6, есть простой выход. Можно выгрузить Ведомость амортизации ОС из конфигурации редакции 1.6 во внешний отчет 1С, сконвертировать отчет под платформу 8.2 и использовать как внешний отчет по амортизации ОС в бухгалтерии 8.2. На текущих версиях программы 1С Бухгалтерия 8.2 внешний отчет «Ведомость амортизации ОС-82.erf» работает замечательно.