Содержание

- КБК УСН «доходы»

- КБК УСН «доходы минус расходы»

- КБК: минимальный налог УСН

- КБК УСН за год

- КБК УСН: ИП

- КБК УСН «доходы» в 2020 году

- КБК УСН «доходы минус расходы» в 2020 году

- КБК УСН при «минимальном налоге» в 2020 году

- Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

- Сроки оплаты

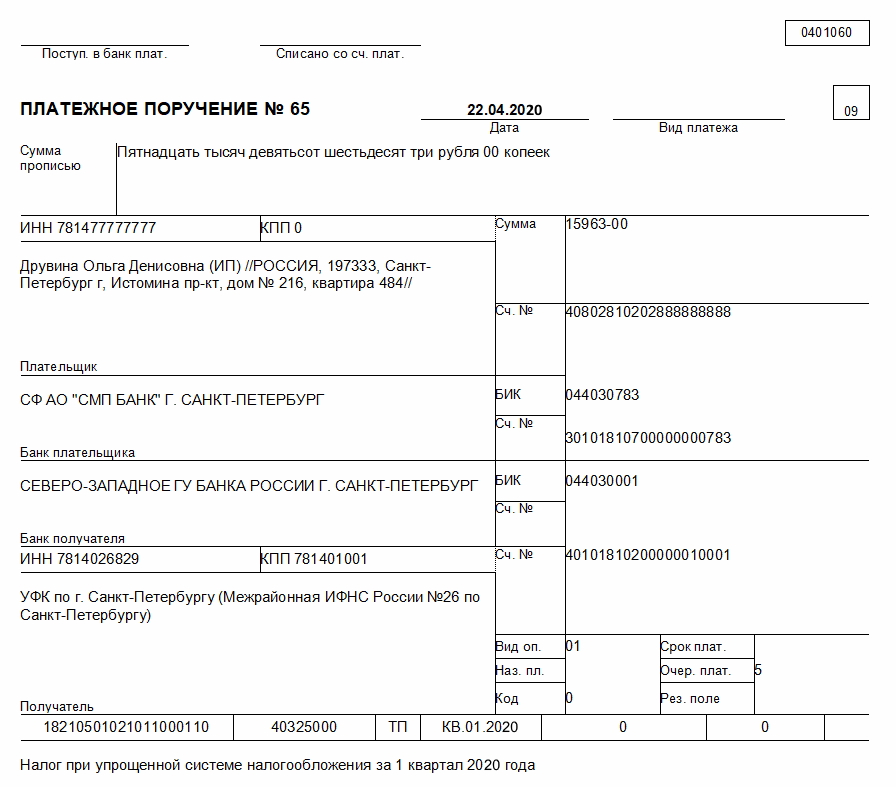

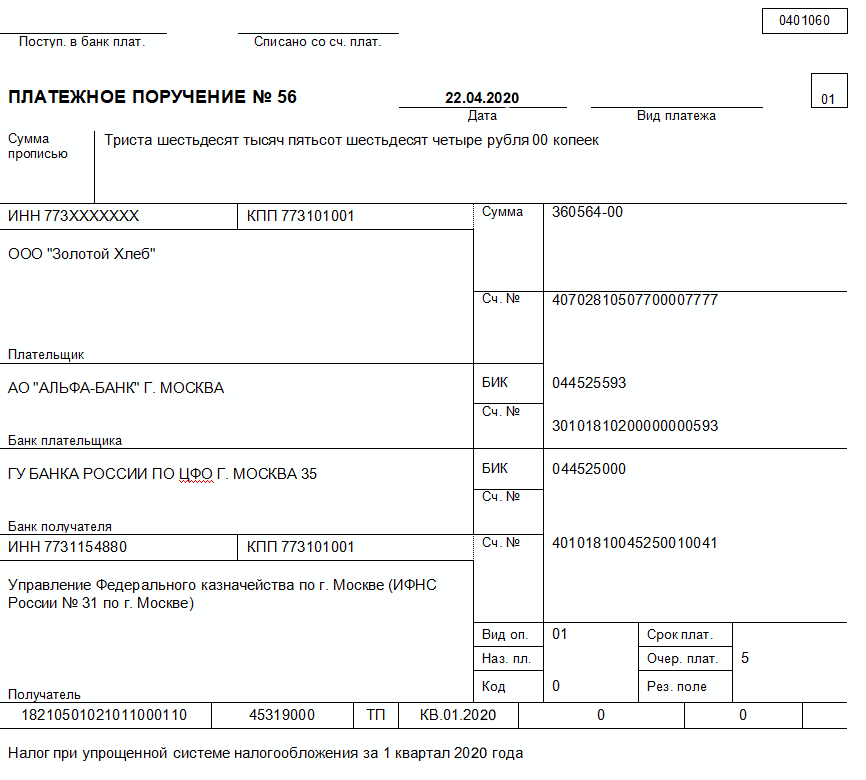

- Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

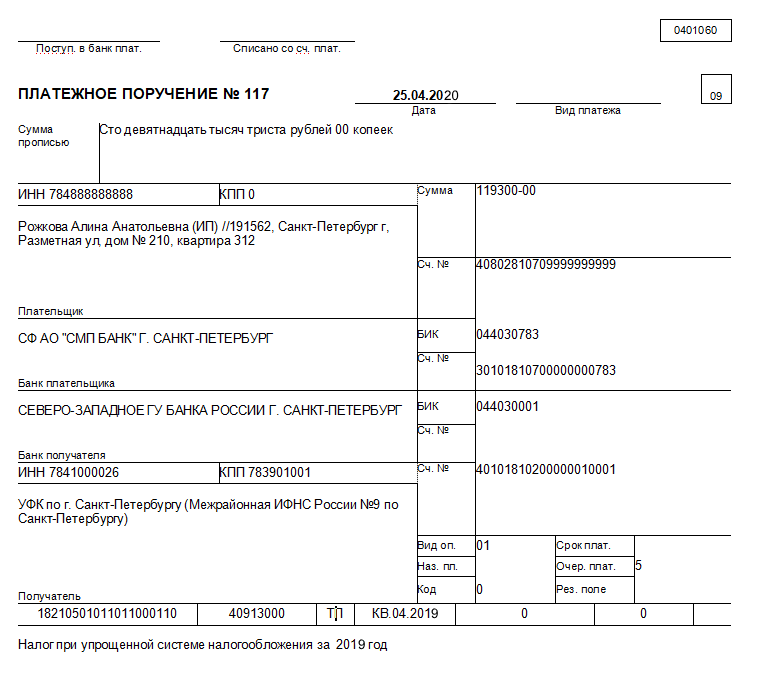

- Образец платежного поручения на уплату минимального налога в 2020 для ИП

- Общий порядок оформления налоговых платежных поручений

- Платежка УСН «доходы», образец заполнения для ИП

- Куда платить ЕНВД

- Когда платить ЕНВД индивидуальным предпринимателям

- Срок уплаты в 2019 году

- Срок уплаты в 2020 году

- КБК по ЕНВД для уплаты налогов, пени и штрафов ИП 2019-2020

- Образец платежного поручения на уплату ЕНВД

Добавить в «Нужное»

Актуально на: 23 апреля 2018 г.

КБК УСН-2019 вы найдете в отдельном материале.

КБК УСН, который необходимо указать в поле 104 платежного поручения (Приложение 3 к Положению Банка России 19.06.2012 N 383-П), зависит от выбранного плательщиком объекта налогообложения.

КБК УСН «доходы»

Организации, выбравшие в качестве объекта обложения «доходы», указывают один из нижеприведенных КБК в зависимости от того, какой именно платеж по УСН перечисляется в бюджет:

| Вид платежа по УСН | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

КБК УСН «доходы минус расходы»

Плательщики с этим объектом обложения для уплаты платежей по УСН используют следующие КБК:

| Вид платежа по УСН | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

КБК: минимальный налог УСН

С 2017 года изменился КБК для плательщиков, выбравших в качестве объекта «доходы минус расходы» и обязанных уплатить по итогам года минимальный налог. Теперь минимальный налог перечисляется на тот же КБК, что и налог при УСН «доходы минус расходы», рассчитанный в обычном порядке — 182 1 05 01021 01 1000 110. То есть при уплате минимального налога за 2017 год нужно указать именно этот обычный КБК.

КБК УСН за год

В течение года плательщики налога при УСН должны уплачивать авансовые платежи с доплатой налога по итогам года или же уплатой минимального налога (п. 3, 4, 7 ст. 346.21, п. 6 ст. 346.18 НК РФ). При этом авансовые платежи и непосредственно сам налог при УСН за год уплачиваются на одни и те же КБК. К примеру, организация на УСН «доходы» при перечислении налога за 2017 год и уплате аванса за I квартал 2018 года должна в обеих платежках указать КБК 182 1 05 01011 01 1000 110.

КБК УСН: ИП

Для ИП на УСН не предусмотрены отдельные КБК – они используют те же КБК, что организации на УСН. И так же, как у организаций на УСН, выбор КБК у предпринимателей зависит от объекта налогообложения.

Добавить в «Нужное»

Актуально на: 21 января 2020 г.

При перечислении любого налога в платежке обязательно указывается код бюджетной классификации – КБК, в том числе при уплате налога по УСН. Его по итогам года организации на УСН должны перечислить не позднее 31 марта, ИП на УСН – не позднее 30 апреля. Кроме того, упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом.

КБК УСН «доходы» в 2020 году

КБК для УСН можно найти в Приказе Минфина России от 29.11.2019 N 207н. Так, для УСН с объектом налогообложения «доходы» общий КБК на 2020 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2020 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

При этом КБК УСН «доходы» в 2020 году для ИП и организаций один и тот же.

КБК УСН «доходы минус расходы» в 2020 году

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2020 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

КБК УСН при «минимальном налоге» в 2020 году

В случае, если по итогам года упрощенец уплачивает минимальный налог по УСН по ставке 1% от своих доходов, то применяются те же КБК, что и при доходно-расходной упрощенке:

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Платежка УСН доходы 2020, образец заполнения ИП

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

В данной статье раскрыты особенности оплаты КБК ЕНВД 2019 для ИП. Указываются сроки и коды бюджетной организации для отправки оплаты.

Единый вмененный налог заменяет стандартные разрозненные платежи и облегчает нагрузку на малый бизнес. Чтобы не допустить ошибку при выплате, необходимо использовать КБК ЕНВД 2019 для ИП — цифровое обозначение бюджетного учреждения.

Куда платить ЕНВД

ФНС — орган, который отвечает за контроль налогообложения. Служба имеет подразделения в населенных пунктах. Выбор отделения для оплаты осуществляется по территориальному принципу с использованием ЕНВД КБК. Установлена общая норма: налог платится по месту осуществления деятельности.

Исключения из правила:

- грузоперевозки;

- транспортировка пассажиров;

- реклама, которая размещена на транспортных средствах;

- развозная торговля;

- оплаты страховых взносов за работников.

Обе категории оплачиваются по месту регистрации ИП. Остальные виды деятельности, от бытовых и ветеринарных услуг до передачи торговой точки в аренду, подпадают под действие главной нормы.

Когда платить ЕНВД индивидуальным предпринимателям

Согласно законодательству, плательщик обязан своевременно погашать налоговые задолженности перед государством. ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

Срок уплаты в 2019 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

|

Четвертый квартал 2017 года |

До 25 января 2018 года |

|

Первый квартал 2018 года |

До 25 апреля 2018 года |

|

Второй квартал 2018 года |

До 25 июля 2018 года |

|

Третий квартал 2018 года |

До 25 октября 2018 года |

Последний день оплаты не приходился на рабочий день. Предприниматели платили по стандартной схеме, без переноса на рабочие будни. Обратите внимание на время подачи декларации. Срок отличается от непосредственной уплаты налога — до 20 числа соответствующих месяцев. Иными словами, акт подается раньше, чем оплата обязанности.

Срок уплаты в 2020 году

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2019 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

|

Четвертый квартал 2018 года |

До 25 января 2019 года |

|

Первый квартал 2019 года |

До 25 апреля 2019 года |

|

Второй квартал 2019 года |

До 25 июля 2019 года |

|

Третий квартал 2019 года |

До 25 октября 2019 года |

КБК по ЕНВД для уплаты налогов, пени и штрафов ИП 2019-2020

Код бюджетной организации зависит от целей оплаты. Данные представлены в следующей таблице:

|

ЕНВД в 2020 году для ИП КБК (код самого налога) |

182 1 05 02010 02 1000 110 |

|

Код штрафа |

182 1 05 02010 02 3000 110 |

|

КБК пени ЕНВД |

182 1 05 02010 02 2100 110 |

Пени — санкция, которая ежедневно начисляется за просрочку оплаты обязательства. В отличие от пени, штраф назначается за конкретное нарушение. Несмотря на непосредственное отношение санкций к «вмененке», КБК штрафов и пени отличается от кода самого налога. Рекомендуется сохранить данные, чтобы не перепутать направление денег.

Образец платежного поручения на уплату ЕНВД

Банком России в 2012 году было выпущено Положение № 383, которое утвердило унифицированную форму.