Содержание

- Учет по фактической себестоимости

- Учет по плановой себестоимости

- Учет выпуска с помощью счета 40

- Учет выпуска без счета 40

- Почему важно правильно организовать учет затрат на производство?

- Учет затрат на производстве Clobbi

- Цели и задачи бухгалтерского учета готовой продукции

- Документальное оформление движения готовой продукции

- Учет выпуска готовой продукции по плановой себестоимости. Бухгалтерские проводки

- Учет выпуска готовой продукции по фактической себестоимости

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

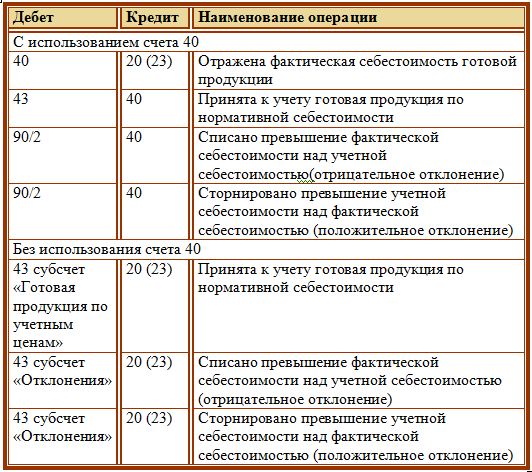

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

📌 Реклама

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

75. Учет готовой продукции по фактической себестоимости

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

При первом варианте готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство».

По окончании месяца рассчитывают отклонение фактической себестоимости оприходованной готовой продукции от ее стоимости по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция». Если готовая продукция полностью используется в самой организации, делают проводку по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Отгруженную готовую продукцию в зависимости от условий поставки списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счета 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной продукции и списывают ее с кредита счета 43 в дебет счета 45 или 90. Готовую продукцию, переданную другим организациям для продажи на условиях комиссии, списывают с кредита счета 43 в дебет счета 45 «Товары отгруженные».

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Затраты на производство – это расходы предприятия, напрямую связанные с производством выпускаемой им продукции. Учет затрат на производство продукции — учет прямых расходов, которые предприятие несет при выпуске продукции. Его ведение очень важно для определения себестоимости продукции, формирования статистических данных о динамике и структуре производственных расходов.

Учет затрат производства состоит из калькуляции расходов на:

- оплату труда;

- отчисления оплаты социальных нужд;

- материальные затраты (покупка сырья, обслуживание оборудования);

- амортизацию.

В учете затрат предприятия выделяют косвенные и прямые расходы. Прямые расходы связаны с приобретением сырья, полуфабрикатов, приобретение оборудования, оплату труда персонала, занятого на производстве, а также стоимость вспомогательных услуг, если таковыми пользуются на предприятии. Учет прямых затрат на производство, осуществляемый с помощью программных ресурсов позволяет безошибочно определять текущее состояние дел, прогнозировать будущие расходы, увеличивать или сокращать производственные мощности. Это основной инструмент стратегического планирования деятельности компании.

Косвенные или накладные – расходы средств, на действия не связанные напрямую с циклами производственных процессов. Эти категории расходов объединяются в понятие комплексные затраты, куда входит еще заработная плата персоналу, расход на содержание автопарка, обслуживание территории и многое другое.

Почему важно правильно организовать учет затрат на производство?

Знание о том, куда, как и на что предприятие расходует свои финансы в процессе производства крайне важно потому, что эта информация играет важнейшую роль в экономике компании, в формировании ее прибыли. Именно прибыль предприятия делает его конкурентоспособным, позволяет развиваться, внедрять новые технологии, удешевляющие выпуск продукции при сохранности ее качества.

Для облегчения процессов учета потерь используются программные сервисы, способные вести аналитическую и учетную работу на предприятиях любых масштабов. Одно из главных достоинств таких сервисов – возможность ведения точной системной учетной деятельности. Именно системность — залог объективной оценки финансовых потерь и основа их достоверного планирования.

Проблема многих предприятии в том, что учет часто производится не своевременно, зависит от человеческого фактора, не всегда достоверен. Он не позволяет во время устанавливать полностью отслеживать причины увеличения расходов, не дает возможности сформировать у руководства четкое представление о том, как на самом деле формируются финансовые затраты, найти способы их сокращения.

Частая ошибка многих предприятий в том, что на основании бессистемного контроля невозможно установить объективную себестоимость выпускаемой продукции. Получается, что себестоимость продукции составляется из соотношения плановых и фактических данных о расходах. Нередко на основании сопоставления этих сведений себестоимость получается искусственно завышенной, принимаются решения об оптимизации расходов за счет необоснованного сокращения персонала, недооценка состояния дел предприятия. В итоге это может поставить компанию на грань банкротства.

Внедрение автоматизированных методов учета вносит существенные коррективы, позволяя использовать документы и данные, вносимые в информационную базу по мере их создания.

{kind=link}

Автоматический учет расходов может внедряться постепенно. Для облегчения процесса внедрения можно разделить задачи, подлежащие автоматизации, на первоочередные и задачи второй очереди. Модульность многих программ позволяет легко реализовывать такой подход на практике.

Автоматизированный учет производственных затрат позволит развивать такие направления, как:

- Прогнозирование. Анализируя данные о прошлых и текущих расходах можно планировать предстоящие расходы, предвидеть их возможные изменения, составлять бюджет производства.

- Определение себестоимости продукции.

- Анализ затратной части производства, а также поиск возможных способов сокращения затрат, возможностей и резервов для сведения затратной части к предельно допустимому минимуму.

- Принятие управленческих решений, отталкивающихся от контроля деятельности предприятия, его расходов и доходов.

Учет производственных потерь включает также анализ и калькуляцию постоянных и временных расходов. Переменные, то есть не имеющие выраженный систематический характер могут быть связаны с форс-мажорными обстоятельствами. Постоянные или условно-постоянные – текущий ремонт оборудования, закупка сырьевой базы, брак продукции. Переменные затраты связаны с изменением объема производства. Спланировать их также можно, используя учет процесса производства.

{kind=link}

Учет затрат на производстве Clobbi

Сервис Clobbi «Управление затратами» разработан для Вас с целью упростить определение себестоимости Вашей продукции. Вам больше не придется подстраиваться под курсы валют, изменение цен поставщиков, колебание уровня зарплат – быстро и эффективно все это сделает за Вас Clobbi «Управление затратами».

С помощью сервиса Clobbi «Управление затратами», Вы сможете:

- Рассчитать себестоимость продукции, ориентируясь на актуальные рыночные условия.

- Определить себестоимость, основываясь на данных конструкторов и технологов.

- Оценить плановые статьи по принципу «А что, если?».

- Контролировать фактические затраты на производство в реальном времени.

- Найти информацию о себестоимости каждой позиции незавершенного производства в реальном времени.

- Оперативно пересмотреть цены на продукцию.

- Моментально узнать об отклонениях фактических затрат от плановых.

С помощью Clobbi «Управление затратами» вы всегда сможете узнать актуальную информацию о том, сколько на самом деле стоит ваша продукция.

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад организации или заказчиком (покупателем).

Цели и задачи бухгалтерского учета готовой продукции

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

• правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции;

• контроль за сохранностью готовой продукции в местах хранения.

Документальное оформление движения готовой продукции

Передача готовой продукции на склад оформляется требованием-накладной (форма N М-11 «Требование-накладная») (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а).

При поступлении готовой продукции на склад открываются карточки учета материалов по форме N М-17 «Карточка учета материалов» (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а), которые под расписку выдаются материально ответственному лицу.

Операция по реализации готовой продукции оформляется товарной накладной (типовая форма ТОРГ-12).

Учет выпуска готовой продукции по плановой себестоимости. Бухгалтерские проводки

Рассмотрим учет выпуска готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции, работ, услуг». Счет 43 «Готовая продукция» имеет два субсчета: 43.1 «Готовая продукция по плановой себестоимости»; 43.2 «Отклонения плановой себестоимости готовой продукции от фактической себестоимости».

Рассмотрение темы проведем на примере:

На предприятии, выпускающем большой ассортимент готовой продукции, сложилась следующая ситуация:

Остаток готовой продукции в местах хранения на начало отчетного периода, исчисленный в суммах плановой себестоимости, составляет 3 000 000 рублей (дебетовое сальдо счета 43.1 на начало отчетного периода)

Отклонение плановой себестоимости от фактической себестоимости в части остатка готовой продукции на начало отчетного периода составляет 100 000 рублей (дебетовое сальдо счета 43.2 на начало периода). Данная величина отклонения говорит о перерасходе фактического производства относительно плановых показателей.

Выпуск готовой продукции, исчисленный в плановой себестоимости, составляет 12 000 000 рублей за отчетный период (кредитовый оборот счета 40 за отчетный период)

Плановая себестоимость реализованной продукции за отчетный период составляет 13 000 000 рублей (кредитовый оборот счета 43.1 в корреспонденции со счетом 90.2 «Себестоимость продаж»).

По данным производства, фактическая себестоимость выпущенной продукции за отчетный период составляет 11 500 000 (дебетовый оборот счета 40 за отчетный период).

Величина отклонения плановой себестоимости от фактической себестоимости за отчетный период составляет: 11 500 000 – 12 000 000 = -500 000 рублей (кредитовое сальдо счета 40 после отражения фактической себестоимости). Данная величина отклонения говорит об экономии производственных расходов.

Рассчитаем коэффициент отклонения, определяющий величину суммы отклонения, приходящуюся на рубль плановой себестоимости остатков и выпуска готовой продукции.

К (отклонения) = (СН 43.2+СК 40)/(СНД 43.1+КО 40).

- СН 43.2 – сальдо счета 43.2 на начало отчетного периода;

- СК 40 – сальдо счет 40 после отражения в учете фактической себестоимости выпущенной продукции;

- СНД 43.1 – дебетовое сальдо счета 43.1 на начало отчетного периода;

- КО 40 – кредитовый оборот счета 40 за отчетный период.

Таким образом:

К (отклонения) = (100 000 + (-500 000) )/ (3 000 000 + 12 000 000) = -0.027.

Рассчитаем величину отклонения, приходящуюся на реализованную продукцию, т.е. сумму отклонения, которая должна быть отражена на счет 90.2. Исходя из проведенных расчетов, на рубль плановой себестоимости готовой продукции приходится 0.027 рубля отклонений. Знак минус говорит о факте экономии фактических производственных расходов по отношению к плановым расходам.

В (отклонения) = С (реализации)*К (отклонения).

- С (реализации) – плановая себестоимость реализованной продукции за отчетный период

- К (отклонения) – коэффициент отклонения.

Таким образом:

Фактическая себестоимость реализованной за отчетный период продукции составляет:

13 000 000 рублей – 351 000 рублей = 12 649 000 рублей.

Величина отклонения, приходящаяся на остаток готовой продукции, на конец отчетного периода составляет:

400 000 – 351 000 = 69 000 рублей. Данная сумма является кредитовым сальдо счета 43.2 на конец отчетного периода после отражения всех вышеперечисленных операций.

Фактическая себестоимость готовой продукции на конец отчетного периода в местах хранения составит:

3 000 000 + 12 000 000 – 13 000 000 – 69 000 = 1 931 000 рублей.

Ниже приведены бухгалтерский проводки, отражающие данную ситуацию.

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43.01 | 40 | Отражен выпуск готовой продукции по плановой себестоимости | 12 000 000 (плановая себестоимость) | Акт выпуска готовой продукции |

| 90.2 | 43.01 | Плановая себестоимость реализованной продукции. Проводка делается при отражении факта реализации. | 13 000 000 (плановая себестоимость) | Товарная накладная (форма № ТОРГ-12) |

| 40 | 20 | Отражена фактическая себестоимость выпущенной продукции | 11 500 000 (фактическая себестоимость) | Калькуляция себестоимости |

| 43.02 | 40 | Корректируем себестоимость выпущенной продукции | -500 000 (отклонение) | Бухгалтерская справка-расчет |

| 90.2 | 43.02 | Корректируем себестоимость реализации продукции на рассчитанную величину отклонения | -351 000 (отклонение) | Бухгалтерская справка-расчет |

Учет выпуска готовой продукции по фактической себестоимости

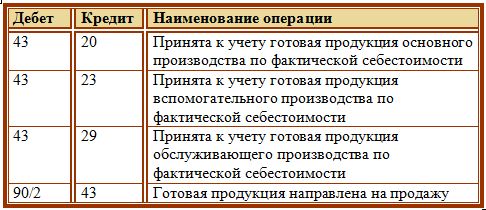

При учете выпуска готовой продукции по фактической себестоимости необходимо при отражении, в проводках, указать статьи и элементы затрат, составляющие себестоимость продукции. При учете по фактической производственной себестоимости указываются как прямые производственные расходы (материальные, зарплата работников производства, амортизация производственных ОС и т.п.) так и косвенные расходы (общепроизводственные и общехозяйственные расходы). Существует методика, при которой в калькуляции себестоимости отражаются только прямые производственные расходы (сокращенная производственная себестоимость). Данная методика несколько облегчает учет выпуска готовой продукции. Счет 43 «Готовая продукция» при учете готовой продукции по фактической себестоимости подразделять на субсчета не требуется. Ниже приведены бухгалтерские проводки, отражающие выпуск готовой продукции по фактической себестоимости.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43 | 20 | Проводки, отражающие выпуск готовой продукции основного производства. В аналитике счета 20 указывается постатейный состав затрат, вошедший в себестоимость | Сумма фактической себестоимости | Акт выпуска готовой продукции |

| 43 | 23 | Проводки, отражающие выпуск готовой продукции вспомогательных производств. В аналитике счета 23 указывается постатейный состав затрат, вошедший в себестоимость | Сумма фактической себестоимости | Акт выпуска готовой продукции |

| 43 | 29 | Проводки, отражающие выпуск готовой продукции обслуживающих производств и хозяйств. В аналитике счета 29 указывается постатейный состав затрат, вошедший в себестоимость | Сумма фактической себестоимости | Акт выпуска готовой продукции |

Если организация, занимающаяся изготовлением мебели, занята выпуском широкой номенклатуры изделий, то в этом случае косвенные расходы по обслуживанию основных и вспомогательных производств учитываются обособленно на счете 25 «Общепроизводственные расходы».

К общепроизводственным относятся следующие виды расходов:

· по содержанию и эксплуатации машин и оборудования;

· амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

· расходы по страхованию указанного имущества;

· расходы на отопление, освещение и содержание помещений, используемых для основных и вспомогательных производств;

· арендная плата за помещения, машины, оборудование и другие основные средства, используемые в производстве;

· оплата труда работников, занятых обслуживанием производства (мастеров, начальников цехов, технологов, рабочих, осуществляющих техническое обслуживание и ремонт технологического оборудования, в том случае если такое обслуживание не осуществляется специальными структурными подразделениями, отнесенными к вспомогательному производству, и другие);

· другие аналогичные по назначению расходы.

Данные расходы собираются по дебету счета 25 «Общепроизводственные расходы» в корреспонденции с кредитом соответствующих счетов:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 25 | 10 | Отражена стоимость материалов, запасных частей, использованных для обслуживания и ремонта оборудования |

| 25 | 02 | Начислена амортизация по основным средствам, используемым в основном и вспомогательном производстве |

| 25 | 60, 76 | Учтена оплата коммунальных услуг, других расходов по содержанию помещений, арендная плата за помещения, оборудование и так далее |

| 25 | 70 | Начислена заработная плата |

| 25 | 69 | Начислен ЕСН и взносы по страхованию от несчастных случаев и травматизма |

Если на 25 счете учитываются косвенные расходы, связанные с обслуживанием, как основного, так и вспомогательного производств, вводятся соответствующие субсчета, например 25-1 «Общепроизводственные расходы основного производства» и 25-2 «Общепроизводственные расходы вспомогательного производства». В конце месяца счет 25 «Общепроизводственные расходы» закрывается. Расходы, учтенные на субсчетах, списываются в дебет соответствующих счетов:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 20 | 25-1 | Списаны общепроизводственные расходы, относящиеся к основному производству |

| 23 | 25-2 | Списаны общепроизводственные расходы, относящиеся к вспомогательному производству. |

Если общепроизводственные расходы не могут быть изначально отнесены к основному или вспомогательному производству, то их общая сумма подлежит распределению между соответствующими счетами.

Кроме того, учет общепроизводственных расходов может вестись на отдельных субсчетах, открытых для отдельных подразделений или по видам выпускаемой продукции. Если такого разделения нет, то общепроизводственные расходы при списании распределяются по видам выпускаемой продукции. Способы распределения могут быть различными – пропорционально заработной плате производственных рабочих, пропорционально сумме прямых расходов, пропорционально объему выпущенной продукции (в натуральном или стоимостном выражении), пропорционально выручке от реализации продукции и другие. В зависимости от выбранного способа распределения суммы общепроизводственных расходов, списанных на разные виды продукции, могут быть различными.

Наиболее распространенным является метод распределения общепроизводственных затрат пропорционально основной заработной плате производственных рабочих.

Пример 1.

Мебельная фабрика выпускает два вида изделий. Общая сумма общепроизводственных расходов, подлежащих списанию на счет основного производства, составляет 300 000 рублей:

| Показатель | Изделие 1 | Изделие 2 | Итого |

| Заработная плата основного производственного персонала, рублей | 250 000 | 370 000 | 620 000 |

| Доля в общей сумме | 40,32% | 59,68% | 100% |

| Распределение общепроизводственных расходов, рублей | 120 960 | 179 040 | 300 000 |

Окончание примера.

Учет общехозяйственных расходов

Для учета расходов для нужд управления организацией, не связанных непосредственно с производственным процессом, планом счетов предусмотрен счет 26 «Общехозяйственные расходы». На этом счете отражаются:

· административно-управленческие расходы;

· расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

· амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

· арендная плата за помещения общехозяйственного назначения;

· расходы на оплату информационных, аудиторских, консультационных и других подобных услуг;

· другие аналогичные по назначению управленческие расходы.

Данные расходы собираются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с кредитом соответствующих счетов:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 26 | 10 | Отражена стоимость материалов, запасных частей, использованных для работ общехозяйственного назначения |

| 26 | 02 | Начислена амортизация по основным средствам управленческого и общехозяйственного назначения |

| 26 | 60, 76 | Учтена оплата коммунальных услуг, других расходов по содержанию помещений общехозяйственного назначения, арендная плата за помещения, оборудование общехозяйственного назначения и так далее |

| 26 | 70 | Начислена заработная плата административно-управленческому и общехозяйственному персоналу |

| 26 | 69 | Начислен ЕСН и взносы по страхованию от несчастных случаев и травматизма |

Планом счетов и инструкцией по его применению, утвержденных Приказом №94н, предусмотрено два варианта списания общехозяйственных расходов:

Вариант 1.

Общехозяйственные расходы списываются на счета учета затрат на производство и учитываются при формировании производственной или полной производственной себестоимости продукции.

При использовании этого способа общехозяйственные расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательное производство» (если вспомогательные производства производили продукцию, выполняли работы, оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если указанные подразделения выполняли работы, оказывали услуги на сторону).

При списании общехозяйственных расходов на счет 20 «Основное производство» они распределяются по видам выпускаемой продукции пропорционально выбранному показателю. Механизм списания и распределения аналогичен рассмотренному выше.

Таким образом, сумма осуществленных в текущем месяце общехозяйственных расходов в итоге распределяется следующим образом: часть входит в состав незавершенного производства, которое учтено в сальдо по счету 20 «Основное производство», часть учтена в себестоимости готовой, но не реализованной продукции и входит в сальдо по счету 43 «Готовая продукция» и еще одна часть учтена в себестоимости реализованной продукции и входит в оборот по дебету счета 90-2 «Себестоимость продаж».

Вариант 2.

Если учетной политикой организации предусмотрено включение общехозяйственных расходов текущего периода в себестоимость реализованной продукции (работ, услуг), то вся сумма общехозяйственных расходов списывается в дебет счета 90 «Продажи» субсчет «Себестоимость продаж».

В данном случае формируется неполная себестоимость выпускаемой продукции, а себестоимость реализованной продукции увеличивается.

Более подробно с вопросами, касающимися бухгалтерского учета и налогообложения в организациях, осуществляющих деятельность по производству мебели, а также в организациях, торгующих продукцией мебельного производства, Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Мебель от производства до списания».