Содержание

- Тройственное соглашение о зачете взаимных требований: образец

- Что такое трехсторонний взаимозачет

- Бухгалтерский учет

- Налоговый учет

- Акт взаимозачета между тремя сторонами

- Письмо о взаимозачете

- Условия проведения взаимозачета

- Письмо о проведении взаимозачета (образец)

- Зачет

- Образец письма о взаимозачете денежных средств

- Образец соглашения о зачете денежных средств

- Что такое взаимозачёт, какова законодательная основа акта

- Правильное оформление взаимозачёта между компаниями

О зачете взаимных требований мы рассказывали в нашей консультации и приводили пример заявления, которым может быть оформлен такой зачет между двумя организациями. При этом отмечали, что вместо составления заявления о зачете стороны могут оформить соглашение о взаимозачете. Данное соглашение может быть составлено не только двумя, но и большим количеством лиц. Как может быть составлено соглашение о зачете встречных односторонних требований тремя организациями, расскажем в этом материале.

Тройственное соглашение о зачете взаимных требований: образец

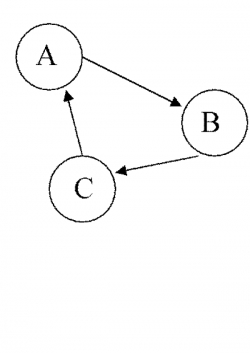

В общем случае трехсторонний зачет можно произвести в отношении однородных требований, срок которых наступил, не указан или определен моментом востребования (ст. 410 ГК РФ). Для проведения тройственного взаимозачета важно, чтобы каждая из сторон являлась одновременно должником и кредитором, при этом круг контрагентов получился замкнутым. Покажем сказанное на рисунке:

Так, к примеру, организация A является поставщиком для организации B, организация B – поставщиком для организации C, а организация C – поставщиком для организации A. Таким образом, круг взаимоотношений трех сторон замкнулся. Поэтому трехстороннее соглашение о зачете составить можно. Как и в случае с двухсторонним взаимозачетом, трехстороннее соглашение может быть составлено на наименьшую сумму, которую каждая из сторон должна другой. Акт составляется в трех экземплярах – для каждой стороны зачета.

Приведем пример оформления соглашения о зачете взаимных требований (образец 2018) для трех компаний:

Взаимозачет требований предоставляет возможность расчета с контрагентами быстро и без финансовых рисков для организации. В случае трехстороннего взаимозачета должно соблюдаться условие, при котором все его участники являются должниками по схеме: «А должен В, В должен С, С должен А», то есть имеет место круговой взаимозачет. В ходе сделки возможно полное и частичное погашение. При этом погашать какое-либо обязательство, привлекая сторону, не участвующую в сделке, запрещено.

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично. Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см. Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

При этом если какая-либо организация R имеет претензии к одному из участников указанной сделки на определенную сумму, но не имеет задолженностей, во взаимозачет ее не включают. Расчеты она ведет с контрагентом индивидуально.

Бухгалтерский учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

Налоговый учет

НДС

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении метода начисления доходы и расходы признаются в периоде их возникновения, а выручка фиксируется вне зависимости от даты взаимозачета.

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом. Датой получения такого дохода и следует руководствоваться при исчислении налога на прибыль. Она определяется датой акта взаимозачета. По тем же основаниям отражается и расход в сумме, равной доходу.

УСН

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см. п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Акт взаимозачета между тремя сторонами

Стандартная форма акта отсутствует. Целесообразно при этом включать в него ряд обязательных реквизитов:

- Наименование документа («Акт о взаимозачете между…»).

- Наименования организаций.

- Фамилии и должности ответственных лиц – представителей организаций.

- Описание каждой задолженности, ее основания (номер, дата договора, суть договора, сумма, наименования и реквизиты иных документов, подтверждающих задолженность).

- Сроки исполнения каждой задолженности.

- Основание составления акта. Описание совместного решения погасить долг взаимозачетом и обоснование его целесообразности с указанием законодательной базы (ст. 410 ГК РФ).

- Сумму взаимозачета.

- Подтверждение наступления сроков исполнения по договорам.

- Информацию о том, как погашаются оставшиеся после проведения взаимозачета суммы (как правило, используется стандартная формулировка: «Суммы обязательств, не погашенные актом, погашаются в виде и порядке, предусмотренном обязательствами»).

- Реквизиты сторон.

- Подписи ответственных лиц.

Акт может быть оспорен любой стороной либо признан нелегитимным. В этом случае соглашение теряет силу, а оставшиеся участники сделки могут составить и подписать акт на новых условиях.

Главное

- Трехсторонний взаимозачет – одна из форм расчетов между организациями.

- Условием заключения сделки является взаимная задолженность контрагентов по круговой схеме.

- Сделка заключается на сумму наименьшей задолженности. Организация, которая ее имела, полностью гасит свои обязательства, а другие участники будут иметь остаточную задолженность.

- Налоговый учет прибыли по кассовому методу позволяет включать такие операции в расчет по налогу.

- Налоговый учет при применении упрощенной системы налогообложения аналогично позволяет учитывать указанные суммы в расчетах.

- Сделка оформляется актом взаиморасчетов.

- Требования, фигурирующие в акте, должны носить однородный характер.

Письмо о взаимозачете

Согласно Гражданскому кодексу, между компаниями возможно прекращение обязательств сторон. Одним из самых распространенных способов является зачет сумм задолженности. При каких условиях возможно осуществить взаимозачет, по какой форме составить письмо на взаимозачет между организациями, в каком случае провести процедуру невозможно – давайте разберемся подробнее.

Условия проведения взаимозачета

Чтобы долговые обязательства были погашены зачетом взаимных требований, должны соблюдаться определенные условия:

- Требования должны быть встречными, то есть участники зачета должны одновременно иметь долги друг перед другом;

- По общему правилу требования должны быть действительными (в зависимости от сроков их погашения) и бесспорными;

- Требования должны быть однородными. Под однородностью в данном случае подразумевается одинаковый способ погашения обязательств. Однако стоит иметь ввиду, что по соглашению сторон в договоре может быть оговорено прекращение обязательств и с неоднородными требованиями (например, обязательства могут быть выражены в разной валюте);

- Требования, которые планируется зачесть, не должны относиться к тем требованиям, зачесть которые невозможно. Требования, которые не могут быть зачтены: о возмещении вреда, который был причинен жизни или здоровью, о взыскании алиментов, о содержании пожизненно, и в иных случаях, предусмотренных законом или договором.

Зачет долговых требований признается действительным в зависимости от сроков их погашения, которые:

- либо уже наступили согласно условиям договора;

- либо никак не указаны в условиях договора;

- либо определены моментом востребования.

Письмо о проведении взаимозачета (образец)

Согласно гражданскому законодательству, возможность прекращения обязательства зачетом встречного однородного требования возникает при направлении соответствующего документа одной из сторон. Данный документ может быть оформлен в виде письма контрагенту, соглашения о проведении взаимозачета, заявления о проведении взаимозачета или в иной форме.

Форма данного документа не имеет утвержденной унифицированной формы, не определена Гражданским кодексом РФ. Письмо на взаимозачет (образец мы приведем ниже, вы можете использовать его при составлении письма самостоятельно) разрабатывается в компании собственными силами.

Обычно письмо имеет следующую форму. В правом верхнем углу необходимо указать реквизиты организации, в которую направляется письмо о взаимозачете. Письмо отправляется на имя генерального директора, поэтому целесообразно указать реквизиты следующим образом: «Генеральному директору ООО «Название организации» (ФИО директора) от…». Можно указывать название организации, место нахождения и иные реквизиты полностью или указать реквизиты в сокращенном виде.

Затем необходимо указать название документа и переходить к основной части письма. В теле письма необходимо указать, что на основании статьи 410 Гражданского Кодекса РФ компания просит о проведении зачета взаимных требований и перечислить подробно, о каких долгах друг перед другом идет речь. При перечислении необходимо указать подробно номера договоров, даты их заключения, стороны, сумму сделки, срок исполнения обязательств, какая сумма подлежит зачету.

Целесообразно сделать это следующим образом: сначала указать долг одной компании перед другой в следующем формате: «По договору поставки №3 от 10.08.2017 на сумму 20 000 рублей, по которому поставщиком является ООО «Дельта», а покупателем ООО «Людмила». Поставка состоялась 12.08.2017 (указание подтверждающих документов). Срок исполнения обязательств – 30.08.2017″.

Далее в таком же формате указать долговые обязательства другой компании. Письмо подписывает директор компании, заверяется письмо печатью организации.

Стоит отметить, что несмотря на то, что письмо составляется в свободной форме и на первый взгляд не имеет сложностей в заполнении, необходимо быть предельно внимательным при его составлении, указании реквизитов договоров, сроков и т.д. Допущение ошибок, неточностей, пропуск реквизитов может привести к недействительности взаимозачета.

Письмо о взаимозачете денежных средств (образец)

Письмо о взаимозачете денежных средств (образец)

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Образец письма о взаимозачете денежных средств

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Скачать письмо о взаимозачете денежных средств

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Поэтому стороны могут разработать произвольный документ, предусмотрев в нем существенные условия. Рекомендуем воспользоваться образцом, приведенным по ссылке ниже.

Скачать соглашение о зачете денежных средств

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

Ситуация, когда долговые обязательства двух, трёх, а то и большего количества организаций взаимны, встречается практически повсеместно. Ведь при выборе контрагента предпочтение, как правило, отдаётся проверенному партнёру, а сотрудничают компании в различных направлениях. Если же один должен другому, а другой, в свою очередь — первому, переводить деньги «туда-сюда», затрачивая при этом время, трудовые ресурсы и денежные средства на комиссию банка, абсолютно не выгодно никому. Вполне логичным, и в то же время законным выходом из такой ситуации представляется взаимозачёт требований.

Что такое взаимозачёт, какова законодательная основа акта

Нормы ст. 410 ГК РФ содержат общие положения о зачёте взаимных требований, под которым подразумевается один из способов погашения обязательства. Другими словами, обязательство считается исполненным по заявлению одной из сторон или по обоюдному согласию если перекрывается встречным однородным обязательством.

Взаимозачёт может быть произведён между любыми участниками гражданских отношений — юридическими лицами, ИП, физическими лицами — в различных вариантах их соотношения в сделке.

Зачёт взаимных требований может быть как двухсторонним, так и многосторонним (второе его название «круговой», так как обязательство проходит по своеобразному кругу от одного кредитора к другому).

Условия проведения

Рассматриваемая статья ГК приводит и несколько обязательных условий взаимозачёта:

- Обязательства являются встречными, то есть дебитор по одному из них является кредитором по другому.

- Обязательства должны быть однородными, то есть выраженными в одной и той же форме (например, денежной). При этом совершенно естественно, что сделки, в рамках которых появились эти обязательства, могут быть совершенно различны. Примером может послужить взаимозачёт обязательства по оплате оказанных услуг и обязательства по возврату займа. Закон не запрещает зачитывать даже штрафные санкции по договору (суммы неустойки, пени и пр.). Кроме того, по соглашению сторон (с учётом согласованного ими курса) возможен зачёт обязательств в разных валютах.

- По общему правилу, срок исполнения всех подлежащих взаимозачёту требований должен наступить. Однако статья называет сразу несколько исключений из правила:

- зачёт может быть произведён если срок выполнения одного или обоих обязательств не определён договором;

- зачёт возможен, если срок обязательства определён, как момент, когда будет заявлено требование об исполнении;

- зачёт возможен без учёта наступления сроков исполнения в установленных законом случаях.

На практике редки случаи равенства встречных обязательств. Однако не следует полагать, что они оба погашаются полностью случае неравенства. Полному погашению подлежит меньшее из обязательств. Большее же погашается в части, соответствующей размеру меньшего. Оставшаяся же часть обязательства подлежит исполнению на условиях, определённых в соглашении, его установившем.

Случаи, когда договор между организациями невозможен

Обстоятельства, при которых зачёт взаимных требований запрещён, приводит ст. 411 ГК. Среди них:

- одно из обязательств представляет собой возмещение ущерба, причинённого жизни или здоровью;

- одно из обязательств состоит в пожизненном содержании;

- одно из обязательств — алименты;

- по обязательству истекли сроки исковой давности (по общему правилу они составляют три года);

- случаи, когда взаимозачёт запрещён соглашением сторон;

- случаи, когда зачёт запрещён законом (например, взаимозачёт обязательств по договорам внешнеэкономической деятельности запрещает Закон №173-ФЗ от 10.12.2003).

Правильное оформление взаимозачёта между компаниями

ГК предлагает два способа оформления взаимозачёта:

- односторонний — на основании письма-уведомления от одного из участников взаимных обязательств;

- двух- или многосторонний — на основании подписанного всеми сторонами соглашения.

Для взаимозачёта, в котором участвует три и более организаций, наиболее предпочтительным является второй способ оформления — он позволяет наиболее точно зафиксировать не только зачитываемое обязательство и «остатки» долгов, но и согласие каждого контрагента.

На момент произведения зачёта взаимных требований в компании должны иметься все «базовые» документы, подтверждающие наличие обязательств:

- договоры, которыми определяются условия сделки;

- акты о приёмке выполненных работ (оказанных услуг);

- накладные;

- счета-фактуры и пр.

Односторонний взаимозачёт, образец

Перед проведением взаимозачёта любым из способов рекомендуется составить с контрагентом акт сверки расчётов. Этот документ в процедуре не обязателен, однако поможет точно определить сумму долга по каждому из подлежащих зачёту обязательств, сверить имеющиеся сведения со сведениями, которыми располагает партнёр. В дальнейшем это позволит избежать разногласий, а, соответственно, судебных тяжб.

Акт сверки расчётов содержит следующие сведения:

- дата, по состоянию на которую сверяются долги;

- наименования организаций-партнёров;

- сведения о соглашениях, на основании которых появились обязательства;

- сведения о размере обязательств;

- сальдо по состоянию на отчётную дату;

- подписи (с расшифровкой) уполномоченных лиц от каждой организации;

- печати обеих организаций.

За сверкой расчётов в процедуре одностороннего взаимозачёта следует уведомление одним партнёром другого о взаимозачёте. Основанием для того чтобы считать зачёт требований состоявшимся считается получение соответствующего письма контрагентом, поэтому к фиксации факта его вручения следует подойти особенно ответственно (например, оправить заказным письмом с уведомлением о вручении).

В письмо рекомендуется включить следующие элементы:

- реквизиты организации-получателя:

- Ф. И. О. руководителя или другого уполномоченного лица;

- наименование компании;

- адрес;

Односторонний взаимозачёт считается состоявшимся по состоянию на дату, указанную в письме-заявлении, или на дату получения этого письма контрагентом. Тогда же следует совершить соответствующие бухгалтерские проводки.

Документ на основании соглашения (двухсторонний или многосторонний)

Взаимозачёт на основании соглашения, подписанного всеми его участниками обязателен:

- при зачёте неоднородных требований (например, денежных обязательств, выраженных в разных валютах — сторонами должен быть согласован курс зачёта);

- при зачёте обязательств, сроки хотя бы одного из которых не наступили или не были обозначены в договоре.

Важно! Перед проведением взаимозачёта на основании соглашения также рекомендуется составить акт сверки расчётов (правила оформления документа приведены в предыдущем пункте).

Основной документ процедуры — акт взаимозачёта. Типовой формы документа не существует — он составляется произвольной форме, однако должен включать ряд существенных условий, без присутствия которых может быть признан недействительным:

- основания возникновения обязательств (договоры, счета-фактуры и т. д.);

- суммы обязательств;

- сроки исполнения каждого обязательства.

В целом соглашение о зачёте встречных обязательств составляется по правилам оформления договоров, а значит, включает в себя следующие элементы:

- название документа — «Соглашение»;

- тема документа — «О взаимозачёте требований (обязательств)»;

- место и дата составления документа;

- шапка, представляющая собой перечисление участников соглашения:

- наименование каждой компании;

- лицо, действующее от её имени;

- основание, на котором действует уполномоченное лицо (устав или доверенность);

Соглашение о взаимозачёте должно быть надлежащим образом зарегистрировано в каждой из организаций-участников. Пункт 3.12 ГОСТ в качестве регистрационного номера документа призывает проставлять его порядковый номер для данной организации. Поэтому каждый регистрационный номер (от каждого участника) проставляется через косую линию в порядке перечисления участников в документе.

Бухгалтерское оформление: проводки

В бухгалтерском учёте взаимозачёт отражается как погашение соответствующих обязательств, не приводящее к образованию новых доходов или расходов. Отразить исполнение обязательств следует на соответствующих контрагенту субсчетах по счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Проводка будет выглядеть следующим образом:

Дебет 60 (76) / Кредит 62 (76) — «отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачётом взаимных требований».

Организация приобрела автомобиль в лизинг. Автомобиль попал в аварию и восстановлению не подлежит. Организация выкупила его по остаточной стоимости в 2019 году и приняла к учету в качестве собственного основного средства. Автомобиль отремонтирован и продолжает использоваться в деятельности организации. По договору лизинга в 2018 году был уплачен аванс. В соответствии с соглашением сторон о расторжении договора лизинга:

— сумма страхового возмещения, полученного лизингодателем от страховщика, подлежит перечислению лизингополучателю;

— взаимные требования сторон, определенные на дату соглашения, погашаются взаимозачетом.

Общая сумма лизинговых платежей (ЛП), увеличенная на выкупную стоимость, составляет 989 681,14 руб. (в т.ч. НДС по ставке в соответствии с действующим законодательством). Сумма начисленных ЛП в период действия договора лизинга (семь месяцев) = 374 732,48 руб.(в т.ч. НДС). Сумма невыплаченных ЛП = 614 948,66 руб. (в т.ч. НДС). Стороны согласовали новый размер невыплаченных ЛП = 581 504,62 руб. (в т.ч. НДС), который соответствует стоимости предмета лизинга. Задолженность по лизинговым платежам = 0 руб. Лизингодатель обязан перечислить лизингополучателю полученное страховое возмещение в размере 469 008,92 руб. (без НДС) и имеющуюся на дату договора выкупа переплату в размере 148 609,33 руб. (в т.ч. НДС). После проведения взаимозачета остаток суммы страхового возмещения (36 113,63 руб.) перечисляется лизингодателем на счет лизингополучателя. Образовавшаяся переплата представляет собой сумму незачтенного аванса, уплаченного при заключении договора лизинга.

В итоге на счете 60 (который использовался при выкупе), образуется сальдо.

Какие бухгалтерские проводки необходимо оформить?

17 января 2020

По данному вопросу мы придерживаемся следующей позиции:

Сумма страхового возмещения образует для организации доход в размере выплаченной страховщиком суммы, подлежащей перечислению лизингодателем. После проведения взаимозачета и погашения обязательства по выкупу автомобиля оставшаяся незачтенной сумма страхового возмещения должна быть перечислена в адрес организации лизингодателем, что в итоге закроет счет 60.

Проводки, связанные с расчетами сторон при выкупе застрахованного автомобиля, приведены ниже.

Обоснование позиции:

Прежде отметим, что до выкупа предмет лизинга является собственностью лизингодателя (ст.ст. 11, 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»). Лизингополучателю принадлежит лишь право владения и пользования.

По общему правилу ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, несет лизингополучатель (п. 1 ст. 22 Закона N 164-ФЗ). Утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное (ст. 26 Закона N 164-ФЗ, постановление Арбитражного суда Волго-Вятского округа от 12.01.2015 N Ф01-5529/14 по делу N А82-2436/2014).

Если погибший или поврежденный предмет лизинга был застрахован в пользу лизингодателя, он обязан предпринять разумные усилия для получения страхового возмещения. При этом сумма полученного лизингодателем страхового возмещения идет в зачет требований лизингодателя к лизингополучателю об уплате лизинговых платежей (если договор лизинга не был расторгнут) или при расчете сальдо встречных обязательств (если договор лизинга был расторгнут) (п. 7 постановления Пленума ВАС РФ от 14.03.2014 N 17 «Об отдельных вопросах, связанных с договором выкупного лизинга»).

В результате взаиморасчетов сальдо может образоваться как в пользу лизингодателя, как и в пользу лизингополучателя. Если при досрочном выкупе поврежденного автомобиля окончательное сальдо взаимных расчетов определено в пользу лизингополучателя, он может рассчитывать на возмещение уплаченных им сумм лизинговых платежей за счет соответствующей положительной разницы (п.п. 3.1-3.3 Постановления N 17)*(1).

Стоит заметить, что в соответствии с Законом N 164-ФЗ страхование предмета лизинга обязательным не является. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга (п. 1 ст. 21 Закона N 164-ФЗ)*(2).

Поэтому порядок отражения в бухгалтерском учете операций по выкупу поврежденного застрахованного предмета лизинга во многом зависит от условий договора лизинга и порядка взаиморасчетов, предусмотренного договором (соглашением сторон).

Как мы понимаем, в рассматриваемой ситуации обязательство лизингополучателя по лизинговым платежам (включающим и фактически представляющим собой выкупную стоимость) покрывается страховым возмещением. Соответственно, при досрочном выкупе лизингополучатель должен уплатить только ту часть задолженности, которая страховым возмещением не покрылась. При этом, учитывая наличие переплаты, окончательное сальдо взаимных расчетов в данном случае определено в пользу лизингополучателя.

Основываясь на положениях ПБУ 6/01 «Учет основных средств», п. 8 ПБУ 9/99 «Доходы организации», Указания об отражении в бухгалтерском учете операций по договору лизинга, утвержденного приказом Минфина России от 17.02.1997 N 15, и с учетом имеющихся у нас данных, полагаем, что проводки при досрочном выкупе застрахованного автомобиля в данном случае могут выглядеть следующим образом (для упрощения примера операции по НДС опускаем):

Дебет 76, субсчет «Арендные обязательства» Кредит 60

— 581 504,62 руб. — отражена задолженность перед лизингодателем по досрочному выкупу предмета лизинга;

Дебет 76, субсчет «Расчеты по страховому возмещению» Кредит 91, субсчет «Прочие доходы»

— 469 008,92 руб. — учтена сумма страхового возмещения, подлежащая перечислению лизингодателем;

Дебет 60 Кредит 76, субсчет «Лизинговые платежи» (или «Авансы по лизингу»)

— 148 609,33 руб. — переплата по лизинговым платежам зачтена в оплату выкупной стоимости;

Дебет 60 Кредит 76, субсчет «Расчеты по страховому возмещению»

— 432 895,29 руб. (581 504,62 руб. — 148 609,33 руб.) — обязательство по перечислению страхового возмещения зачтено в оплату выкупной стоимости (произведено погашение требований взаимозачетом в соответствии со ст. 410 ГК РФ);

Дебет 51 Кредит 76, субсчет «Расчеты по страховому возмещению»

— 36 113,63 руб. лизингодателем перечислена оставшаяся сумма страхового возмещения;

Дебет 01, субсчет «Собственные ОС» Кредит 01, субсчет «ОС, полученные в лизинг»

плюс

Дебет 02, субсчет «Амортизация ОС, полученных в лизинг» Кредит 02, субсчет «Амортизация собственных ОС»

— отражен перевод выкупленного автомобиля в состав собственных основных средств (сумма начисленной амортизации перенесена на субсчет учета амортизации собственного ОС).

Далее собственное ОС учитывается и амортизируется в общем порядке.

К сведению:

К сожалению, в рамках данной консультации привести более детальные проводки с выявлением расхождений по счетам не представляется возможным, учитывая, как минимум, невозможность проанализировать платежи, а также совокупность обстоятельств:

— изменение налоговой ставки НДС с 2019 года;

— уплату аванса в 2018 году (с применением ставки 18%);

— изменение условий договора в части увеличения суммы НДС на 2% с 2019 года;

— основания для уменьшения задолженности лизингополучателя по сравнению с расчетной (первоначальной) величиной, предусмотренного условиями соглашения о расторжении договора лизинга (правовую природу).

Допускаем, что образование возможных остатков по счетам, связанным с учетом операций по договору лизинга, после его исполнения может быть связано с порядком зачета авансовых платежей, обусловленным договором, или порядком восстановления НДС с аванса, уплаченного в 2018 году (ошибками при зачете).

Рекомендуем также ознакомиться с материалами:

— Вопрос: В 2018 году произошло ДТП с участием автомобиля организации. Восстановление автомобиля признано нецелесообразным. Сумма страховой выплаты составляет 500 000 руб. Автотранспортное средство передано страховой компании по акту приема-передачи ТС в марте 2019 г. Является ли передача ТС страховой компании реализацией автомашины? Нужно ли платить НДС? Какая сумма будет являться базой для расчета НДС? На какую дату исчислять налог? Какие возможны санкции со стороны налоговых органов в случае, если организация решит не исчислять НДС, учитывая, что рыночная стоимость поврежденного ТС предположительно составляет около 120 тыс. руб. с учетом НДС? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.)

— Вопрос: Организация (лизингополучатель) приобрела в лизинг автомобиль общей стоимостью (условно) 5 млн. руб. В настоящее время уплачено 4 млн. руб. лизинговых платежей. Автомобиль был застрахован в пользу лизингодателя. Лизинговый автомобиль попал в аварию, восстановлению не подлежит. По каско лизинговая компания получает возмещение ущерба и перечисляет часть полученного возмещения организации (в соответствии с договором лизинга). Как отразить списание лизингового автомобиля и получение частичного возмещения в бухгалтерском и налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, май 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

9 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.