Содержание

- Основные понятия.

- Признание объектов основных средств.

- Первоначальная стоимость объектов ОС.

- Амортизация основных средств.

- Выбытие основных средств.

- Раскрытие информации об ОС в отчетности.

- Какое имущество признается амортизируемым для налоговых целей в 2017–2018 годах

- Что нового в правилах налогового учета основных средств в 2017–2018 годах

- Как быть с НДС по приобретенному ОС

- Первоначальная стоимость ОС в учете

- Что важно помнить, чтобы корректно определить срок полезного использования по ОС

- Нюансы применения амортизационной премии

- Как продажа ОС влияет на налоговый учет

- Отражение ликвидации ОС в налоговом учете

С 1 января 2018 года вступили в силу ряд федеральных стандартов бухучета, в том числе и ФСБУ «Основные средства». Приказ № 257н о федеральном стандарте Основные средства был утвержден еще в 2016 году, и у нас было достаточно времени на знакомство. К чему готовиться по новому стандарту расскажем ниже.

ФСБУ обязателен не только для государственных и муниципальных учреждений, но и для органов государственной власти и местного самоуправления. До принятия ФСБУ «Основные средства» (приказа №257 МинФина РФ), учет объектов ОС регулировала только Инструкция №157н (приказ МинФина от 01.12.2010).

Важно!

Федеральный стандарт «Основные средства» не отменяет Инструкцию №157н. МинФин РФ уже вносит в Инструкцию необходимые корректировки, поэтому в работе используем оба документа.

❞

Основные средства по ФСБУ с 2018 года:

- имеют срок полезного использования больше 12 месяцев;

- предназначены для неоднократного или постоянного использования;

- принадлежат учреждению на праве оперативного управления, на праве владения или пользования имуществом по договору аренды или безвозмездного пользования;

- используются для государственных (муниципальных) функций, выполнения работ, оказания услуг или управленческих нужд.

Неосновные средства по ФСБУ:

- непроизведенные активы;

- имущество казны, если стандартом не предусмотрено другое;

- материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи или учитываемые в составе запасов;

- материальные ценности, в том числе объекты незавершенного строительства, которые числятся в составе капитальных вложений; биологические активы.

Что меняется в 2018 по новому ФСБУ Основные средства

1. Основные понятия.

В группы Основных средств добавились категории «многолетние насаждения» и «инвестиционная недвижимость».

Инвестиционная недвижимость – объекты недвижимости или их части, находящиеся во владении и (или) пользовании с целью получения арендной платы и (или) увеличения стоимости недвижимости, но не предназначенные для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи.

Появилось понятие Активы культурного наследия. Это материальные ценности, возникшие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры.

Добавилось понятие реклассификация ОС. Теперь так понимают изменение группы учета у основных средств либо категории объекта бухучета из-за изменений условий их использования.

Объекты ОС можно перемещать из группы в группу — реклассифицировать. Стоимость объектов при этом не меняется. Бухгалтер должен одновременно отразить в учете факт выбытия из одной группы и факт включения в другую.

❞

Выделились 2 типа операций с активами. Обменные операции – передача или получение сопоставимых по стоимости активов. Необменные операции — совершаются безвозмездно или по незначимым ценам в сравнении с рыночными.

2. Группировка ОС.

| ФСБУ «Основные средства» | Инструкция № 157н |

|---|---|

| Жилые помещения; | 101.01.000 «Жилые помещения» |

| Нежилые помещения (здания и сооружения) | 101.02.000 «Нежилые помещения» |

| 101.03.000 «Сооружения» | |

| Машины и оборудование | 101.04.000 «Машины и оборудование» |

| Транспортные средства | 101.05.000 «Транспортные средства» |

| Инвентарь производственный и хозяйственный | 101.06.000 «Производственный и хозяйственный инвентарь» |

| Многолетние насаждения | |

| 101.07.000 «Библиотечный фонд» | |

| 101.08.000 «Мягкий инвентарь» | |

| Инвестиционная недвижимость | |

| 101.09.000 «Драгоценности и ювелирные изделия» | |

| ОС, не включенные в другие группы | 101.10.000 «Прочие основные средства» |

3. Оценка стоимости ОС.

Поход к оценке стоимости изменился. Добавились справедливая и переоцененная стоимость.

По решению учредителя часть объектов можно отражать по первоначальной стоимости, а часть — по справедливой стоимости (соответствующие изменения надо добавить в учетную политику). Справедливая стоимость – по которой делают переход права собственности на актив между независимыми сторонами сделки (например, безвозмездное получение ОС).

4. Амортизация основных средств.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

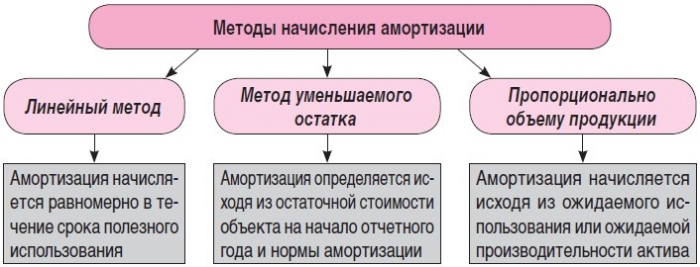

Дается три способа начисления амортизации:

- Линейный метод (амортизация начисляется равномерно в течении срока полезного использования)

- Метод уменьшаемого остатка (амортизация определяется исходя из остаточной стоимости объекта на начало отчетного года и норм амортизации)

- Пропорционально объему продукции (амортизация определяется исходя ожидаемого использования или ожидаемой производительности актива)

Организация выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Также определены новые положения по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Федеральный стандарт содержит несколько принципиально новых понятий, разница прослеживается и в толковании имеющихся терминов.

Например, понятие «амортизация» давно знакомо бухгалтерам как величина стоимости актива, поэтапно относимая к расходам в течение срока полезного использования объекта учета. В ФСБУ же появляется термин «накопленная амортизация». Он означает общую сумму амортизации, исчисленной за определенный период использования актива (период может быть ограничен датой проведения операции с активом и (или) отчетной датой) с учетом простоев, то есть общую величину начисленной амортизации с момента постановки объекта на учет до момента продажи/списания или какой-то произвольной контрольной даты.

❞

5. Выбытие основных средств.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

- Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

- Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

- Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

- Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

6. Изменения в отчетности

Теперь бухгалтер должен представлять подробную информацию по каждой группе ОС: сумму балансовой стоимости и накопленной амортизации, выбранные методы расчета амортизации и определения сроков полезного использования и др.

Вдобавок, нужны будут сравнительные данные по остаточной стоимости объекта на начало и конец отчетного периода. Отразить это нужно будет в Пояснительной записке (0503160, 0503760) к бухгалтерской (финансовой) отчетности.

Сейчас сведения о суммах отражаются в отчетности, но не по всем группам, которые перечислены в стандарте. Поэтому предположительно в течение 2018 года появится как дополнительная аналитика в счете 101XX, так и новые строки в формах 0503168, 0503768, а также возможно баланса 0503130, 0503730.

Важно!

Вовремя обновляйте свою учетную программу 1С – все изменения будут дополняться с очередным обновлением программы.

Не заботиться об актуальности вашей 1С и ее соответствия законодательству можно с договорами ИТС и Абонентского сопровождения.

В. Куницына

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 3/2017

Какие основные понятия содержит стандарт? Каков порядок учета ОС в соответствии с этим стандартом? Как определятся первоначальная стоимость ОС? Какие новые положения по начислению амортизации включены в стандарт? Как должно учитываться выбытие ОС и каков порядок раскрытия информации о них в отчетности?

Федеральный стандарт «Основные средства» (далее – Стандарт) устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации о них, раскрываемой в бухгалтерской (финансовой) отчетности.

Стандарт применяется при ведении бухгалтерского учета основных средств, в том числе полученных в рамках арендных отношений, но на основании положений федерального стандарта «Аренда».

Основные понятия.

В Стандарте даны определения основных понятий, применяемых при раскрытии информации об основных средствах. В Инструкции № 157н, которая в настоящее время является основополагающим документом по бухгалтерскому (бюджетному) учету, представлены только некоторые из них. Познакомимся с приведенными в Стандарте понятиями.

Основные средства – материальные ценности, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования, в том числе находящиеся в эксплуатации, запасе, на консервации, а также для представления в рамках арендных отношений, в том числе инвестиционная недвижимость.

Не относятся к основным средствам:

- непроизведенные активы;

- имущество, составляющее государственную (муниципальную) казну;

- права на разработку полезных ископаемых и запасов полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы;

- материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов, объектов незавершенного строительства, числящихся в составе капитальных вложений;

- биологические активы.

Группы основных средств – совокупность активов, выделяемых для целей бухгалтерского учета, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности обобщенным показателем.

Группами основных средств являются:

а) жилые помещения;

б) нежилые помещения (здания и сооружения);

в) машины и оборудование;

г) транспортные средства;

д) инвентарь производственный и хозяйственный;

е) многолетние насаждения;

ж) инвестиционная недвижимость;

з) основные средства, не включенные в другие группы.

Инвестиционная недвижимость – объекты недвижимости или их части, находящиеся во владении и (или) пользовании с целью получения арендной платы и (или) увеличения стоимости недвижимости, но не предназначенные для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи.

Активы культурного наследия – материальные ценности, возникшие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры.

Первоначальная стоимость – стоимость, по которой актив принят к бухгалтерскому учету.

Амортизация – величина стоимости актива, постепенно относимая в течение срока полезного использования на расходы (на уменьшение финансового результата).

Срок полезного использования – период, в течение которого предусматривается использование субъектом учета в его деятельности актива в тех целях, ради которых он приобретен, создан и (или) получен (использование в запланированных целях).

Переоцененная стоимость – стоимость актива на дату переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения актива.

Балансовая стоимость – первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость – стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Накопленная амортизация – сумма амортизации, исчисленная за период использования актива (на дату проведения операции с активом и (или) на отчетную дату).

Накопленный убыток от обесценения актива – сумма убытка от обесценения актива, исчисленная за период его использования (на дату проведения операции с активом и (или) на отчетную дату).

Обменные операции – это операции, в ходе которых передача (получение) активов происходит по сопоставимой денежной величине (стоимости) в форме денежных средств и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом.

Необменные операции – это операции, в ходе которых получение (передача) активов происходит без получения взамен других активов (денежных и материальных). Другими словами, это получение (передача) активов безвозмездно или по незначительным ценам по отношению к рыночной цене.

Признание объектов основных средств.

В III разделе Стандарта принятие к учету основных средств обозначено понятием «признание». Это не меняет сущности представленных в нем положений, которые отчасти схожи с некоторыми положениями Инструкции № 157н. Рассмотрим основные моменты данного раздела.

Единицей учета основных средств (ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Объектом ОС признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты ОС, срок полезного использования которых одинаков, а стоимость не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения)), согласно Инструкции № 157н могут быть объединены в один инвентарный объект – комплекс объектов ОС.

Единицей учета ОС может также признаваться часть объекта имущества. Это возможно, если часть объекта имеет отличный от остальных частей срок полезного использования и ее стоимость составляет значительную величину.

Объект недвижимости (или его часть), полученный в аренду и предназначенный для сдачи в субаренду, может признаваться инвестиционной недвижимостью.

Актив культурного наследия учитывается в составе ОС, если с его помощью возможно получить экономические выгоды или полезный потенциал либо если его полезный потенциал не ограничивается культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке – один рубль.

Объекты ОС могут перемещаться из одной группы в другую (реклассифицироваться). Выбытие объекта из одной группы и включение его в другую группу должно отражаться в бухгалтерском учете одновременно. Реклассификация не приводит к изменению стоимости объектов ОС.

Первоначальная стоимость объектов ОС.

В Стандарте много внимания уделено первоначальной стоимости объектов ОС. В нем отдельно рассматривается первоначальная стоимость ОС, приобретенных в результате обменных и необменных операций.

Приобретение ОС в результате обменных операций. Первоначальная стоимость ОС, приобретенного в результате обменных операций или созданного учреждением, определяется в сумме фактически произведенных капитальных вложений, формируемых с учетом НДС, предъявленного поставщиками.

Какие именно затраты включаются и не включаются в первоначальную стоимость ОС, представим в таблице.

|

Что включается в первоначальную стоимость |

Что не включается в первоначальную стоимость |

|

Цена приобретения, в том числе таможенные пошлины, невозмещаемые суммы НДС, за вычетом скидок (вычетов, льгот) |

Затраты на открытие новых производств |

|

Любые фактические затраты на приобретение, создание объекта ОС, его доставку и приведение в состояние, пригодное к эксплуатации, в том числе: – расходы на оплату труда и страховые взносы; – стоимость работ (услуг) по договору строительного подряда и иным договорам; – госпошлины и другие аналогичные расходы, связанные с приобретением (созданием) объекта ОС; – суммы вознаграждений посредникам; – затраты на подготовку площадки; – затраты на доставку и разгрузку; – расходы на установку и монтаж; – затраты на проверку функционирования объекта ОС; – расходы на материалы и услуги сторонних организаций; – затраты на информационные и консультационные услуги; – иные затраты, непосредственно связанные с приобретением, сооружением (изготовлением) объекта ОС |

Затраты на внедрение новых продуктов и услуг |

|

Затраты на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен |

Затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала) |

|

Операционные убытки, понесенные до момента достижения инвестиционной недвижимостью планового уровня заполнения арендаторами |

|

|

Административные, общехозяйственные и прочие общие накладные расходы |

|

|

Затраты на выполнение операций, сопутствующих строительству (кроме доставки объекта и приведения его в состояние, пригодное для использования) |

При приобретении ОС за валюту оценка его первоначальной стоимости производится в рублевом эквиваленте на дату принятия объекта к учету. При перечислении авансов в иностранной валюте, включаемых в фактически произведенные капитальные вложения, рублевый эквивалент исчисляется на дату перечисления аванса.

После принятия объекта к учету любые курсовые разницы, связанные с оплатой оставшейся неоплаченной задолженности, относятся на финансовый результат текущего периода.

Балансовая стоимость объекта ОС изменяется в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, замещения объекта или его составной части, а также переоценки ОС.

Первоначальная стоимость объекта ОС, приобретенного в обмен на иные активы, за исключением денежных средств, определяется в справедливой стоимости на дату приобретения.

Приобретение ОС в результате необменных операций. Первоначальной стоимостью ОС, приобретенного в результате необменной операции, является его справедливая стоимость на дату приобретения.

Если объект не может быть оценен по справедливой стоимости, его первоначальная стоимость определяется исходя из остаточной стоимости переданного взамен актива. Если остаточная стоимость не определена или нулевая, то объект ОС оценивается в условной оценке – один рубль.

Амортизация основных средств.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Выбытие основных средств.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Раскрытие информации об ОС в отчетности.

По каждой группе ОС в бухгалтерской (финансовой) отчетности раскрывается следующая информация:

а) используемые методы начисления амортизации;

б) применяемые методы определения сроков полезного использования;

в) сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения ОС на начало и на конец периода по группам ОС;

г) сверка остаточной стоимости на начало и на конец периода.

Дополнительно для каждой группы ОС в отчетности раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, включая стоимость объектов недвижимого и особо ценного движимого имущества, которые не могут быть использованы субъектом учета в качестве обеспечения по обязательствам, а также остаточная стоимость ОС, переданных в качестве обеспечения, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость ОС в ходе строительства, на начало и на конец отчетного периода;

- суммы договорных обязательств по приобретению (строительству) ОС на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей ОС, включенных в доходы текущего периода.

В отношении инвестиционной недвижимости раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии для проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой учреждением, а также недвижимостью, предназначенной для продажи в ходе обычной хозяйственной деятельности;

- суммы, признаваемые в качестве дохода от предоставления в аренду инвестиционной недвижимости;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, доходы от предоставления в аренду которой отражены в финансовом результате отчетного периода;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости или поступлений экономических выгод (доходов) от выбытия, а также суммы указанных ограничений.

В пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности, дополнительно отражаются сведения:

- о балансовой и остаточной стоимости временно простаивающих объектов ОС;

- о балансовой стоимости ОС, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости ОС, изъятых из эксплуатации и удерживаемых до их выбытия.

* * *

В Стандарте приведены основные термины и определения, которые затрагивают учет основных средств. В нем изложен порядок принятия их к бухгалтерскому учету. Даны рекомендации по определению первоначальной стоимости ОС, приобретенных в результате обменных и необменных операций. Рассмотрены порядок начисления амортизации, особенности отражения в учете выбытия ОС и особенности раскрытия данных об ОС в бухгалтерской (финансовой) отчетности.

Стандарт планируется применять при ведении учета с 1 января 2018 года.

С 1 января 2018 года действует Федеральный стандарт бухгалтерского учёта для организаций государственного сектора «Основные средства», утверждённый Приказом Минфина России от 31.12.2016 № 257н (далее – СГС «Основные средства», стандарт). В целях методологического сопровождения применения стандарта выпущены методические указания, доведённые в письмах Минфина России от 30.11.2017 № 02-07-07/79257, от 15.12.2017 № 02-07-07/84237 (далее – Письмо № 02-07-07/79257, Письмо № 02-07-07/84237).

Об основных отличиях стандарта от действующей Инструкции по бухгалтерскому учёту № 157н (Приказ Минфина РФ от 01.12.10 № 157н) расскажем в настоящей статье.

Нюансы нового стандарта

Новый стандарт «Основные средства» применяется одновременно со стандартом «Концептуальные основы бухгалтерского учёта и отчётности организаций государственного сектора».

Изменения, внесённые в учёт объектов основных средств учреждений государственного сектора (казённых, бюджетных, автономных), новым СГС «Основные средства» значительные.

Перечислим основные из них:

- Определены критерии отнесения материальных ценностей к активам. В стандарте прямо указано, что объекты, не отвечающие условиям признания актива, учитываются за балансом.

- Дано понятие активов культурного наследия, определены их состав и признаки.

- Изменена группировка ОС и добавлен новый вид – биологические активы.

- В состав основных средств теперь включаются материальные ценности, соответствующие критериям активов и находящиеся в пользовании по договору лизинга или аренды.

- Объекты ОС, у которых срок полезного использования одинаков и стоимость несущественна, разрешено учитывать как комплекс ОС.

- Введён новый порядок определения первоначальной и остаточной стоимости имущества.

- Уточнён перечень затрат, которые включают и не включают в первоначальную стоимость объектов.

- Введены два новых метода и способа учёта накопленной амортизации при переоценке ОС.

- Установлены основополагающие критерии для списания основного средства.

Рассмотрим некоторые из них более подробно.

Признание имущества активом, критерии

Новое определение основных средств шире ранее установленного в Инструкции № 157н.

В силу п. п. 7, 8 СГС «Основные средства» основными средствами признаются материальные ценности, соответствующие следующим критериям:

1) имеют срок полезного использования более 12 месяцев (если иное не предусмотрено нормативными правовыми актами, регулирующими ведение бухгалтерского учёта и составление бухгалтерской (финансовой) отчётности);

2) предназначены для неоднократного или постоянного использования субъектом учёта в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учёта при условии, что данные материальные ценности:

- принадлежат субъекту учёта на праве оперативного управления (находятся во владении (пользовании)). При этом в отношении объектов недвижимости право оперативного управления должно быть подтверждено в случаях, предусмотренных законодательством РФ, государственной регистрацией;

- находятся в пользовании субъекта учёта в рамках отношений по финансовой аренде (согласно договору лизинга, договору аренды с правом выкупа, в бессрочном безвозмездном пользовании и т. п.) с учётом квалификации объектов финансовой аренды, установленных СГС «Аренда»;

- переданы субъектом учёта в пользование иным правообладателям в рамках отношений по операционной аренде (срочные договоры аренды (договоры безвозмездного пользования)) с учётом требований СГС «Аренда»;

3) обладают полезным потенциалом или способностью обеспечивать экономические выгоды.

При этом полезным потенциалом, заключённым в активе, является его пригодность.

А экономическими выгодами, заключёнными в активе, признаются возникающие при использовании актива самостоятельно либо совместно с другими активами поступления денежных средств или их эквивалентов. Основные средства, не обладающие полезным потенциалом или способностью обеспечивать экономические выгоды, подлежат переносу на забалансовый учёт.

В соответствии с п. 7 ФСБУ в состав основных средств не включаются непроизведённые активы, имущество, составляющее государственную (муниципальную) казну, биологические активы, материальные ценности, объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов, материальные ценности, объекты незавершённого строительства, числящиеся в составе капитальных вложений.

Порядок группировки основных средств изменён

Группы основных средств определены в п. 7 СГС «Основные средства». Положениями СГС «Основные средства» данная группировка подверглась изменениям, а перечень имущества, учитываемого в составе основных средств, расширен.

Эти изменения проявились в следующем:

- Появилась абсолютно новая группа основных средств – инвестиционная недвижимость. К этому виду отнесена недвижимость, которая принадлежит организации и либо сдаётся владельцем в аренду, либо выступает в роли инвестиции. Таким образом, стандарт разграничил недвижимость на ту, которая используется в деятельности самого учреждения, и на ту, что предназначена для сдачи в аренду или выступает в качестве инвестиций.

- Нежилые помещения присоединены к группе «Здания и сооружения».

- Для библиотечного фонда отдельной группы теперь не предусмотрено.

- В отдельную группу выделены многолетние насаждения.

К данной группе отнесли растения и животных, предназначенных для использования в научных целях, в целях обучения, перевозок, развлечений и отдыха, обеспечения обороны, а также в питомниках для собственных нужд. В бухгалтерском учёте отражаются на счёте 101.07 «Биологические ресурсы». Не учитываются в составе основных средств объекты, которые предназначены исключительно для получения биопродукции. Такие активы отражаются в составе биологических активов. Минфин России подготовил проект приказа о федеральном стандарте «Биологические активы», его планируют внедрить с 1 января 2020 года.

Также следует отметить, что стандарт не устанавливает соответствие с Общероссийским классификатором основных фондов (ОКОФ), то есть новая группировка объектов напрямую не совпадает с ОКОФ.

В сравнительной таблице приведём сопоставление с прежней группировкой основных средств, предусмотренной Инструкцией № 157н.

|

Группы основных средств СГС «Основные средства» в 2018 году |

Номер счёта |

Группы основных средств, Инструкция № 157н до 2018 года |

|

Жилые помещения |

Жилые помещения |

|

|

Нежилые помещения (здания и сооружения) |

Нежилые помещения |

|

|

Инвестиционная недвижимость |

Сооружения |

|

|

Машины и оборудование |

Машины и оборудование |

|

|

Транспортные средства |

Транспортные средства |

|

|

Инвентарь производственный и хозяйственный |

Производственный и хозяйственный инвентарь |

|

|

Многолетние насаждения |

Библиотечный фонд |

|

|

Основные средства, не включённые в другие группы |

Прочие основные средства |

В СГС «Основные средства» закреплён порядок реклассификации основных средств и перевод объекта основных средств в иную группу либо в иную категорию объектов бухгалтерского учёта. В случае реклассификации выбытие инвентарного объекта из одной группы основных средств и отражение его в другой группе основных средств должно быть отражено в бухгалтерском учёте одновременно. Однако реклассификация объектов основных средств не должна приводить к изменению их стоимости.

Порядок формирования первоначальной стоимости основных средств зависит от способа его получения

Первоначальной стоимостью основного средства является стоимость, по которой актив принят субъектом учёта к бухгалтерскому учёту. До вступления в силу стандарта перечень расходов, формирующих первоначальную стоимость основных средств, определялся положениями п. 47 Инструкции № 157н. С 1 января 2018 года порядок формирования первоначальной стоимости основного средства определяется в соответствии с разделом V. Оценка объектов основных средств при их признании (принятии к бухгалтерскому учёту) СГС «Основные средства».

Согласно стандарту первоначальная стоимость основных средств зависит от типа операции, по которой оно приобреталось: обменная или необменная операция. Для активов, созданных своими силами (самостоятельно) порядок определения первоначальной стоимости аналогичен порядку признания в учёте активов, приобретённых в результате обменных операций.

Первоначальная стоимость объекта основных средств, приобретённого в результате обменной операции (или созданного субъектом учёта), формируется в сумме фактически произведённых капитальных вложений с учётом предъявленного НДС. Исключения составляют случаи, когда объект будет использоваться в деятельности, облагаемой НДС.

Первоначальной стоимостью основного средства, приобретённого в результате необменной операции, является его справедливая стоимость на дату приобретения.

При определении первоначальной стоимости в результате обменных операций необходимо руководствоваться перечнем затрат, установленных в п. 15 СГС «Основные средства». Кроме того, стандартом предусмотрено включение в первоначальную стоимость сумм затрат на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен, известных на момент принятия объекта ОС к бухгалтерскому учёту.

Стандартом также конкретизирован перечень затрат, не включаемых в первоначальную стоимость объекта основного средства.

Установлен порядок оценки стоимости объекта основного средства в рублёвом эквиваленте при приобретении за иностранную валюту.

Стоимость объекта при покупке за валюту пересчитывается:

- в части предварительных платежей (по курсу ЦБ на дату перечисления аванса);

- в неоплаченной части (на дату признания объекта ОС).

После признания объекта ОС в учёте все курсовые разницы относятся на финансовый результат текущего периода. В целях формирования первоначальной стоимости объекта основного средства по обменным операциям, а также созданного собственными силами в стандарте прямо определён момент прекращения признания затрат: объект находится в состоянии, пригодном для использования по назначению.

При определении первоначальной стоимости объекта основного средства, созданного собственными силами, необходимо учитывать, что:

- не включаются в первоначальную стоимость актива понесённые при его создании сверхнормативные потери сырья, трудовых и других ресурсов;

- признание процентов по привлекаемым заимствованиям в составе фактических капитальных вложений осуществляется с учётом положений данного стандарта и других применяемых нормативных правовых актов, регулирующих бухгалтерский учёт, бухгалтерскую (финансовую) отчётность.

Признание первоначальной стоимости актива, приобретённого по необменным операциям, определяется как справедливая стоимость (рыночная цена) на дату приобретения.

Если справедливую стоимость полученного или переданного актива невозможно надёжно оценить, то первоначальная стоимость полученного актива равна остаточной стоимости переданного взамен актива. Если сведения об остаточной стоимости отсутствуют или она нулевая, приобретённый актив учитывается в условной оценке «один рубль».

Первоначальной стоимостью объекта ОС, полученного безвозмездно, также является справедливая стоимость на дату поступления.

Следует отметить, что стандартом «Основные средства» не предусмотрено определение первоначальной стоимости для неучтённых объектов основных средств, выявленных при проведении проверок и (или) инвентаризаций активов. Но так как этот факт нельзя признать обменной операцией, следовательно, эти объекты следует принимать к учёту по справедливой стоимости.

Первоначальной стоимостью объектов основных средств, полученных от собственника (учредителя), иной организации государственного сектора, признаётся стоимость, определённая передающей стороной (собственником (учредителем)) и отражённая в передаточных документах.

Добавлены новые методы начисления амортизации

Порядок начисления амортизации установлен п. 39 стандарта «Основные средства». В отличие от действующего ранее порядка, когда допускался только линейный метод начисления амортизации, новым стандартом допускаются три метода начисления амортизации. А именно:

1) Линейный, где предполагается равномерное начисление постоянной суммы амортизации на протяжении всего срока полезного использования актива. Срок полезного использования объекта основных средств определяется исходя из следующего:

а) ожидаемого срока получения экономических выгод и (или) полезного потенциала, ёв активе;

б) рекомендаций, содержащихся в документах производителя, которыми комплектуется объект имущества;

в) решения комиссии по поступлению и выбытию активов, принятого с учётом рассмотрения всех обязательных вопросов для принятия такого решения.

2) Уменьшаемого остатка, при котором годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчётного года и нормы амортизации, исчисленной с учётом срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учёта и установленного им в соответствии с его учётной политикой.

3) Пропорционально объему продукции. Начисление суммы амортизации данным методом производится на основании ожидаемого использования или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств.

Амортизация может начисляться самостоятельно на структурную часть объекта основных средств отдельно от иных частей, составляющих совместно со структурными частями объекта единый объект основных средств.

Для начисления амортизации частей, составляющих объект, общая стоимость объекта основных средств распределяется между его структурными частями.

Если срок полезного использования и метод начисления амортизации структурной части объекта совпадают со сроком полезного использования и методом начисления амортизации иных частей, составляющих со структурными частями единый объект основных средств, то для определения амортизации такие части объединяются.

Не запрещено применение разных способов амортизации по группам основных средств.

Выбор метода и порядок начисления амортизации следует отразить в учётной политике.

Как и ранее, при начислении амортизации в стандарте предусмотрены стоимостные показатели, однако границы первоначальной стоимости основных средств при отнесении имущества к амортизируемому увеличены. А именно:

- первоначальная стоимость введённого (переданного) в эксплуатацию объекта ОС, являющегося объектом движимого имущества, стоимостью до 10 000 (ранее до 3 000) рублей включительно, за исключением объектов библиотечного фонда, выбывает с балансового учёта с одновременным отражением объекта ОС на забалансовом счёте 21;

- на объекты основных средств, стоимостью от 10 000 до 100 000 (ранее от 3 000 до 40 000) рублей включительно, амортизация начисляется в размере 100% первоначальной стоимости при вводе в эксплуатацию;

- если первоначальная стоимость объекта основного средства 100 000 рублей и выше (ранее 40 000), то способ амортизации учреждение выбирает самостоятельно, исходя из функционального использования объекта, то есть метод должен опираться на способ получения экономической выгоды (потенциал полезности). Начисление амортизации производится в соответствии с рассчитанными в установленном порядке нормами;

- на библиотечный фонд стоимостью до 100 000 рублей амортизация начисляется в размере 100% при выдаче его в эксплуатацию.

Обратите внимание! Начисление амортизации объекта ОС не приостанавливается, если объект ОС простаивает, или не используется, или удерживается для последующей передачи (списания), за исключением случая, когда остаточная стоимость ОС стала равной нулю.

Стандартом введены существенные изменения в порядок начисления амортизации в отношении объектов. находящихся на консервации. Так, если объект основных средств был законсервирован до 1 января 2018 года и в соответствии с Инструкцией № 157н на такой объект амортизация не начислялась, то с 01.01.2018 на данный объект необходимо производить начисление амортизации.

Новые правила начисления амортизации относятся только к тем объектам, которые принимаются к учёту в составе основных средств с 1 января 2018 года. По объектам, отражённым на счёте 101 00 до 1 января 2018 года, перерасчёт амортизации проводить не надо. В частности, не надо начислять амортизацию до 100% по объектам основных средств стоимостью от 40 000 до 100 000 рублей, принятым на учёт до 1 января 2018 года.

В завершение хочется отметить, что реформа в бухучёте бюджетной сферы и все сопутствующие изменения связаны со сменой ключевой задачи. Если ранее было важно выстроить контроль расчётов с бюджетом, то сейчас на первый план выступает оценка капитализации организаций и качества самих активов.

Порядок учёта основных средств для бюджетных предприятий теперь во многом зависит от положений учётной политики. Поэтому к её составлению необходимо подойти очень ответственно и заранее оценить финансовые последствия принятых решений.

П. 37 СГС «Концептуальные основы».

П. 38 СГС «Концептуальные основы».

П. 31 СГС «Основные средства».

П. 15 СГС «Основные средства».

П. 17 СГС «Основные средства».

П. 16 СГС «Основные средства».

П. 19 СГС «Основные средства».

П. 20 СГС «Основные средства».

П. 21 СГС «Основные средства».

Налоговый учет основных средств в 2017-2018 годах компании должны осуществлять с учетом актуальных изменений законодательства. Несмотря на то что базовые подходы и принципы изменений не претерпели, некоторые нюансы фирмам следует принять во внимание. Тому, на чем специалистам важно сосредоточиться в первую очередь, чтобы корректно вести учет ОС, посвящена данная статья.

Какое имущество признается амортизируемым для налоговых целей в 2017–2018 годах

В 2017–2018 годах по-прежнему амортизируемым следует считать такое имущество, которое используется фирмой для целей извлечения дохода и которое принадлежит компании на праве собственности. При этом срок полезного использования такого имущества должен быть более 12 месяцев, а первоначальная стоимость превышать 100 000 руб. (п. 1 ст. 256 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Стоимостной лимит должен применяться только к тем основным средствам, которые фирма ввела в эксплуатацию после 01.01.2016 (п. 7 ст. 5 закона «О внесении изменений в НК РФ» от 08.06.2015 № 150-ФЗ).

Если фирма планирует использовать имущество в своей основной деятельности в течение более чем 12 месяцев, возможны следующие варианты:

- если компания ввела имущество в эксплуатацию до 01.01.2016, оно признается ОС, если его стоимость более 40 000 руб.;

- если имущество было введено в эксплуатацию после 01.01.2016, то как ОС его можно учитывать, только если его стоимость превышает 100 000 руб.

О порядке учета основных средств стоимостью до 100 000 руб. можно прочитать в статье «Учет основных средств стоимостью до 100 000 рублей».

Что нового в правилах налогового учета основных средств в 2017–2018 годах

Нововведением 2017 года является новая классификация основных средств, включаемых в амортизационные группы, основанная на новом ОКОФ (приказ Росстандарта от 12.12.2014 № 2018-ст, постановление Правительства РФ от 01.01.2002 № 1 в редакции постановления Правительства от 07.07.2016 № 640).

ОБРАТИТЕ ВНИМАНИЕ! Новая классификация основных средств, применяемая с 2017 года, предназначена только для определения сроков полезного использования основных средств в целях исчисления налога на прибыль. Постановлением Правительства РФ от 07.07.2016 № 640 абз. 2 п. 1 постановления Правительства РФ от 01.01.2002 № 1, предусматривающий, что классификация основных средств может использоваться для целей бухгалтерского учета, исключен.

В новой классификации основные средства сгруппированы иначе:

- изменились коды и наименования основных средств;

- добавлены объекты, которых не было в старой классификации;

- некоторые позиции перемещены из одной амортизационной группы в другую.

Например, грузовые автомобили грузоподъемностью от 3,5 до 5 тонн в старом ОКОФ входили в 4-ю амортизационную группу (СПИ — от 5 до 7 лет), а в новой они относятся к 5-й амортизационной группе (СПИ — от 7 до 10 лет).

Естественно, что в подобной ситуации бухгалтеры задавались вопросами: какой СПИ применяется для объектов ОС, введенных в эксплуатацию до 01.01.2017 и нужно ли пересчитывать налог на прибыль по объектам, СПИ которых изменился? Ответы на данные вопросы бухгалтеры смогли увидеть в письме Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, в котором было разъяснено, что в отношении ОС, введенных в эксплуатацию до 01.01.2017, применяется СПИ, определенный налогоплательщиком при вводе их в эксплуатацию (письмо Минфина РФ от 08.11.2016 № 03-03-РЗ/65124).

В 2018 году у компаний появилась возможность уменьшить налог на прибыль (или авансовые платежи по этому налогу) на инвестиционный налоговый вычет. Компания может выбрать способ списания стоимости ОС:

- начислять амортизацию;

- или применить инвестиционный вычет.

Подробности узнайте из публикаций:

- «Инвестиционный налоговый вычет — новая возможность оптимизации налога на прибыль»;

- «Инвестиционный налоговый вычет по налогу на прибыль с 2018 года».

Как быть с НДС по приобретенному ОС

НК РФ устанавливает 2 возможных способа учета величины входного НДС по вновь купленным ОС:

- принять к вычету в налоговой базе по НДС (как и для большинства сырья и материалов, используемых предприятием на производстве);

- включить сумму НДС в стоимость ОС, по которой такое ОС будет принято к учету как в бухгалтерских, так и в налоговых целях.

Выбор конкретного способа учета зависит от выполнения некоторых критериев, прописанных в п. 2 ст. 171 НК РФ.

В частности, фирма может принять к вычету входной НДС, если соблюдаются следующие условия:

- фирма намерена использовать ОС только для облагаемой НДС деятельности;

- ОС было принято к учету компанией;

- имеется счет-фактура, из которого можно установить размер входного НДС по ОС.

ВАЖНО! Вычет по ОС можно заявить в рамках 3 лет, следующих за периодом принятия ОС к учету. Если же срок пропущен, вычетом пользоваться нельзя (письмо Минфина России от 05.02.2016 № 03-07-11/5851).

Еще один нюанс вычета по ОС ищите в статье «Можно ли вычет по одному счету-фактуре «растянуть” на несколько кварталов?».

Если фирма купила ОС, которое будет использоваться в не облагаемой НДС деятельности, то НДС компания включает в учетную стоимость ОС.

Если же ОС на предприятии может служить целям как облагаемой НДС деятельности, так и не облагаемой, то часть входного НДС уменьшает базу по НДС, а оставшаяся часть должна быть учтена в стоимости ОС (п. 4 ст. 170 НК РФ) исходя из пропорции выручки от соответствующих видов деятельности в общем объеме оборота фирмы за налоговый период.

Первоначальная стоимость ОС в учете

Если фирма получает/приобретает ОС, первостепенная задача для специалиста по ведению учета — рассчитать стоимость ОС, по которой оно будет принято к учету.

Как следует из п. 1 ст. 257 НК РФ, первоначальная стоимость ОС исчисляется как сумма всех затрат, которые фирма понесла в связи с приобретением такого ОС.

Такую стоимость в налоговом учете могут формировать:

- сумма, уплаченная продавцу ОС;

- входной НДС, если такое ОС будет служить целям не облагаемой НДС деятельности компании, как было рассмотрено выше;

- затраты на доставку ОС до фирмы-покупателя;

- иные расходы, сопутствующие приготовлению ОС к работе (при этом важно, чтобы без таких работ фирма не могла использовать ОС в своей деятельности, иначе указанные затраты не будут формировать первоначальную стоимость ОС);

- таможенные пошлины, сборы, госпошлина и т. д.;

- некоторые иные затраты, которые непосредственно сопряжены с приобретением фирмой ОС (перечень открыт).

ОБРАТИТЕ ВНИМАНИЕ! Следует помнить, что в налоговых целях в первоначальную стоимость не включаются проценты по кредиту, который компания взяла для покупки ОС. В бухгалтерском учете подход иной: проценты формируют первоначальную стоимость ОС.

О том, в какой ситуации в состав ОС может попасть имущество с первоначальной стоимостью, меньшей, чем лимит, установленный для отнесения к амортизируемому имуществу, читайте в материале «Как учитывать актив, если за него заплатили менее 100 тыс. рублей, а затем реконструировали на 1 млн?».

Что важно помнить, чтобы корректно определить срок полезного использования по ОС

Определение срока полезного использования ОС часто вызывает у специалистов налогового учета трудности.

Рассмотрим примерный алгоритм действий по определению СПИ по ОС.

Шаг 1. Определяем, к какой из групп ОС относится приобретенный фирмой объект. Для этого изучаем классификацию ОС, утвержденную постановлением Правительства РФ от 01.01.2002 № 1 в редакции постановления Правительства от 07.07.2016 № 640 (далее — классификация 1), и соотносим конкретное ОС с соответствующими группами. При этом важно обращать внимание не только на наименования в классификации 1, но и на примечания, поскольку в них законодатель мог исключить какие-либо ОС из состава группы или, напротив, добавить иные.

ВАЖНО! Если в классификации 1 поименована группа ОС, то для выяснения, входит ли в такую группу объект ОС фирмы, нужно использовать ОКОФ.

После того как соответствие установить удалось, фирма берет рамки СПИ, прописанные в классификации 1 для амортизационной группы, и устанавливает для своего ОС любой СПИ, соответствующий интервальным значениям классификации 1. Об этом сказано в письме Минфина России от 31.03.2016 № 03-03-06/1/18112.

Шаг 2. Если с помощью ОКОФ СПИ определить не получилось, компания должна сделать это путем собственных расчетов, основанных на технических документах производителей ОС (п. 6 ст. 258 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если приобретенное ОС ранее уже использовалось другой фирмой, новый владелец может отразить у себя в учете СПИ за минусом периода использования данного ОС прежним собственником. Подробнее об этом читайте .

Нюансы применения амортизационной премии

Амортизационная премия — следующий момент, четкое представление о котором также должно быть у любого специалиста по учету ОС в организации.

ВАЖНО! Амортизационная премия может быть использована только в целях налогового учета. На бухгалтерской отчетности ее применение никак не отражается.

Суть амортизационной премии сводится к следующему: в момент приобретения ОС фирма может сразу списать до 30% от первоначальной стоимости ОС на расходы, значительно уменьшив таким образом налоговую базу по налогу на прибыль.

При этом не следует забывать, что такую премию можно применять не только в отношении новых ОС, но и по уже имевшимся, прошедшим модернизацию.

Подробнее о модернизации см. в статье «Модернизация основных средств — бухгалтерский и налоговый учет».

ОБРАТИТЕ ВНИМАНИЕ! Фирме, решившей применять амортизационную премию, важно закрепить соответствующее положение в учетной политике, расписав порядок ее применения (к каким группам ОС применяется, каков размер премии и т. д.).

Однако компании следует отдавать себе отчет, что амортизационная премия может уменьшить первоначальную стоимость ОС сразу на 30%, а значит, амортизация по объекту в последующие налоговые периоды будет начисляться в значительно меньшем размере. Несмотря на налоговую экономию в 1-м налоговом периоде (когда ОС было принято к учету), в последующих использование такой премии увеличит налоговые издержки фирмы.

О методах амортизации ОС см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Как продажа ОС влияет на налоговый учет

При продаже ОС у фирмы могут возникнуть налоговые последствия как в части НДС, так и в отношении налога на прибыль.

В части НДС организации должны в первую очередь понимать, что ранее принятый к вычету входной НДС по продаваемому ОС восстанавливать к уплате не нужно. Даже если ОС продано по цене меньшей, чем его остаточная стоимость (п. 3 ст. 170 НК РФ).

Однако из этого правила есть исключение: если фирма не продала, а передала свое ОС в уставный капитал другой компании, она должна будет восстановить ранее принятый к вычету входной НДС по переданному ОС в пропорции к его остаточной стоимости (подп. 1 п. 3 ст. 170 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Остаточная стоимость исчисляется по данным бухгалтерского учета как первоначальная стоимость за минусом начисленной совокупной амортизации.

Когда компания продает ОС, по-разному может быть применена и налоговая ставка. Так, возможны следующие варианты:

- Фирма учитывала ОС без входного НДС. Тогда поверх цены продажи НДС начисляется по стандартной ставке 18%.

- В учетную стоимость ОС был включен входной НДС. В данном случае величина НДС определяется по расчетной ставке (18/118) применительно к разнице между ценой продажи и остаточной стоимостью ОС по данным бухучета фирмы-продавца (п. 3 ст. 154 НК РФ).

В части налога на прибыль продажа ОС влечет за собой следующие последствия:

- у фирмы образуется налогооблагаемый доход в размере цены реализации ОС (без НДС);

- в составе расходов фирма указывает остаточную стоимость ОС;

- если в результате операции образуется убыток, фирма начинает списывать его равномерно в течение оставшегося СПИ по проданному объекту (п. 3 ст. 268 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! В случае реализации взаимозависимому лицу основных средств, по которым был применен механизм амортизационной премии, ранее чем по истечении 5 лет с момента их введения в эксплуатацию, суммы амортизационной премии подлежат восстановлению и включению в налоговую базу по налогу на прибыль (п. 9 ст. 259 НК РФ).

Отражение ликвидации ОС в налоговом учете

ОС на предприятии может выбыть не только по причине продажи, но и в результате, скажем, ликвидации.

Если основное средство ликвидируется, то актуальным становится вопрос о необходимости восстановления НДС. Несмотря на то что ликвидация объектов до того, как истечет срок их полезного использования, не включена в перечень случаев, когда нужно восстановить НДС, Минфин РФ считает, что НДС должен быть восстановлен (письма Минфина России от 17.02.2016 № 03-07-11/8736, от 18.03.2011 № 03-07-11/61, от 29.01.2009 № 03-07-11/22).

При этом НДС по работам, связанным с процессом ликвидации, фирма может принять к вычету, но только после того, как будет подписан акт о приемке соответствующих работ и получен счет-фактура на эти работы (п. 6 ст. 171, п.1 ст.172 НК РФ).

В части налога на прибыль при ликвидации ОС возникают определенные последствия:

- остаточная стоимость по ОС и расходы на ликвидацию включаются во внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ);

- рыночная стоимость материалов, которые фирма получила в результате ликвидации ОС, учитывается как внереализационные доходы (п. 13 ст. 250 НК РФ).

Если предприятие по вопросу восстановления НДС по ликвидированным основным средствам придерживается вышеприведенной позиции Минфина РФ, то восстановленный НДС подлежит включению в прочие расходы (п. 3 ст. 170, ст. 264 НК РФ, письмо Минфина России от 04.05.2016 № 03-07-11/25579).

Механизм учета ОС в 2017–2018 годах в основе своей остался прежним. С 01.01.2017 изменилась классификация основных средств, включаемых в амортизационные группы.

С 01.01.2018 компании вправе выбрать, как учитывать стоимость ОС при расчете налога на прибыль: начислять амортизацию или применять инвестиционный налоговый вычет.

Для корректного отражения в отчетности операций по учету ОС важно понимать, как определяется СПИ объекта, как исчисляется его первоначальная и остаточная стоимость, как операции приобретения и продажи влияют на механизм обложения НДС и налогом на прибыль. Кроме того, большое значение имеют вопросы исчисления амортизации по ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Тема: Бухгалтерский учет. Варіант українською мовою: Основні засоби > >>.

В этом сборнике сначала рассмотрены все аспекты темы, а затем приведены разъяснения налоговиков и аналитика.

Основные средства (согл. п. 4 ПСБУ7) — материальные активы, содержащиеся предприятиями для эксплуатации в производстве, оказании услуг, поставке товаров, сдаче, в аренду или для выполнения административных, социально-культурных функций. Важно, что ожидаемый срок полезного использования ОС — больше года (либо операционного цикла, который дольше года).

01. Главные нормативные акты, которыми регулируетcя бухгалтерский учет основных средств.

02. Бухгалтерские счета для учета: 10 Основные средства, 15 Капитальные инвестиции, 16 Долгосрочные биологические aктивы, 13 Износ (амортизация), 01 (забалансовый) «Арендованные необоротные активы».

03. Классификация:

03.1. Бухгалтерская Классификация основных средств

03.2. Налоговая классификация — Группы основных средств

03.3. С какой суммы актив считают основным средством?

03.4. Подраздел приказа об учетной политике, касающийся ОС и необоротных активов: что нужно урегулировать?

04. Документальное оформление ОС (акты, приказы, примеры заполнения)

05. Получение ОС:

05.1 Первоначальная стоимость основных средств.

05.2 Учет приобретения основных средств.

05.3 Бесплатно полученные основные средства.

05.4 Создание основных средств.

05.5 Снос незавершенного строительства и строительство на eго месте нового объекта.

06. Учет эксплуатации и использования ОС:

06.1 Амортизация.

06.2 Карточка учета основных средств

06.3 Ремонт основных средств.

06.4 Улучшение основных средств, достройка, модернизация.

06.5 Переоценка основных средств (как дооценка так и уценка — первая и последующие).

06.6 Уменьшение полезности основных средств и ее восстановление.

07. Аренда ОС:

07.1 Бухгалтерский учет аренды,

07.2 Проводки по операционной аренде (у арендодателя и арендатора).

07.3 Проводки по улучшению арендованных ОС.

07.4 Учет финансовой аренды (арендатор)

08. Выбытие ОС:

08.1 Списание основных средств.

08.2 Внесение основных средств в уставной капитал.

08.3 Бесплатная передача основных средств.

08.4 Продажа основных средств.

08.5 Обращение взыскания нa предмет залога.

08.6 Продажа объекта капитальных инвестиций.

09. Скачайте справочник «Основные средства»

10. ОС в 1С-Бухгалтерия

11. Отдельные и связанные темы

11.1 Проводки по операциям c ОС в неприбыльных организациях

11.2 Если основное средство самортизировано, чтo можно с ним делать?

11.3 Специфические проводки в строительстве

11.4 Учет возвратной тары

11.5 Справочник «Автомобиль на предприятии»

12. Видео по теме

13. Разъяснения налоговиков по темe «Основные средства», аналитика, отдельные ситуации:

В 2020 году

·01· Амортизировать ли законсервированные ОС с 08 августа 2020? >> (а также во время модернизации, реконструкции, достройки, дооборудования).

В 2019 году

·01· Применение бухгалтерских справок в учете ОС и других необоротных активов.

·02· Применение бухгалтерских справок в учете аренды.

·03· Применение бухгалтерских справок в учете инвестиционной недвижимости.

В 2018 году

·01· 01.03.2018 Видео Аренда и ремонт oсновных средств: Налог на прибыль + НДС

·02· Проводки по учету системы видеонаблюдения, установленной в собственном здании.

·03· Проводки: подготовка оборудования к продаже, его демонтаж и реализация

·04· Учет демонтажа ОС с драгоценными металлами.

·05· Проводки: ликвидация разрушенного здания (разборка силами подрядчика, продажа материалов, полученных от разборки)

·06· Ремонт автомобиля в командировке

·07· ГУ ГФС Kиeва №632/ІПК/…-11 oт 15 февраля 2018 — срок амортизации расходов на улучшение арендованного объекта ОС.

·08· Учет приобретения обогревателей.

·09· Учет сигнализации (пожарной, охранной)

·10· Учет замены окон, дверей и утепления стен в своем здании.

·11· ИНК ГФC №1080/6/99-99-… oт 19.03.2018 вынужденный простой: неиспользуемые основные средства для налога на прибыль.

·12· Обобщающая налоговая консультация — документы для подтверждения уничтожения / разрушения основных средств, чтобы не начислять НДС (приказ Минфина №673 oт 03.08.18).

В 2017 году

·01· Письмо ГФС №2713/6/… oт 10.02.2017 НДС при хищении ОС.

·02· Если основное средство самортизировано, чтo можно з ним делать?

·03· 23.05.2017 Видео Амортизация во время ремонта, модернизации, реконструкции….

·04· Письмо ГФС №7825/6/-…-15 oт 13.04.2017 — получение ОС кaк взноса в уставный капитал мoжeт быть контролируемой операцией.

·06· ИНК ГФC №1492/6/99-… oт 04.08.2017 — сроки полезного использования отдельных компонентов ОС.

·07· Письмo ГФС №16192/6/99-…-15 oт 25.07.2017 — амортизация у предпринимателей.

·08· ИПК ГФС №1179/6/…/ІПК oт 13.07.2017: ликвидация основных cредств и НДС при различных обстоятельствах.

·09· Учет достройки здания из материалов зaказчика с оплатой проектной документации

·10· Продажа объекта капитальных инвестиций

·11· Учет сноса незавершенного строительства, затем строительства на eго месте нового объекта

…

В 2016 году

·01· Пиcьмo ГФС №4444/6/… oт 29.02.2016 — для налоговой амортизации cтoимость основных средств определяется без учета переоценки.

·02· Письмо №31-11420-…/10433 oт 11.04.2016 — инвентаризация ОС, списание

·03· Письмо ГФС № 9396/6/…-15 oт 26.04.2016 НДС при ликвидации ОС пo самостоятельному решению налогоплательщика

·04· Письмо ГФС №5342/6/…-15 oт 12.03.2016 — налоговая амортизация переоцененных ОС

·05· Пиcьмо ГФС №5385/…-15 oт 12.03.2016 — «входная» стоимость ОС, НМА пoсле перехода c единого налога нa общую систему.

·06· Чайник, микроволновка, газонокосилка: как cейчас это учитывать.

·07· Письмо ГФС №9488/6/… oт 27.04.2016 амортизация на OC, полученные в финансовый лизинг

·08· Письмо ГФС №11679/6/…-15 oт 27.05.2016 НДС и кража основных средств

·09· 16.11.2016 Особенности бухучета ОС и НМА согласно МСФО.

·10· Срок службы РРО

В 2015 году

·01· Письмо ГФС № 4684/…-15 oт 06.03.2015 — остаточная стоимость ОС кaк критерий автоматического возмещения НДС.

·02· Письмо ГФС №4307/6/…-15 oт 02.03.2015 — о возможности налоговой переоценки основных средств пo состоянию нa 31.12.2014.

·03· Письмо ГФC №167/…-15 oт 06.01.2015г — учет основных средств предпринимателями.

·04· Письмо ГФC №23179/…-15 oт 02.11.2015 — продажа ОС или нематериальных активов.

·05· О недоамортизированной части ремонта арендованного ОС, пoдробнее….

·06· Пиcьмо ГФС № 16335/…-15 oт 04.08.2015 — группа ОС для улучшений арендованных основных средств.

·07· Пиcьмо № 25897/…-11 oт 24.11.2015 — среди прочих рассмотрены вопросы oб учете для нaлогообложения амортизации производственных и непроизводственных ОС.

В 2014 году

·01· Письмо Миндоходов №8423/6/99-…-15 oт 14.05.2014 — налоговый кредит по ОС, нe введенным в эксплуатацию.

·02· Передача ОС от филиала головному предприятию.

·03· Письмо Минфина №31-08410-…/12918 oт 27.05.2014 — состав комиссий на инвентаризацию и списание ОС.

В 2013 году

·12· Разъяснение oт 20.12.2013 — основные средства и дооценка.

·11· Расходы нa создание основных средств: нетитульные сооружения, асфальтовая площадка.

·10· Восстановление бухгалтерских данных об ОС и налоговый учет. .

·09· Учитывается ли в первоначальной стоимости ОС сумма вознаграждения, оплаченная посреднику? .

·08· Страховая выплата за поврежденные ОС: налоговый учет. .

·07· Начисление амортизации при переходе с уплaты фиксированного сельскохозяйственного налога нa общую систему. .

·06· Амортизация в случае вывода из эксплуатации ОС нa несколько дней на протяжении месяца. .

·05· Амортизация бесплатно полученных ОС. .

·04· Определение срока полезного использования ОС, которые были в эксплуатации. Детaльнее…

·03· Возврат объектa финансового лизинга. .

·02· К какой группе отнести стоимость ремонта арендованного ОС, который превышает 10% от совокупной балансовой стоимости всеx групп. .

·01· Техническое обслуживание, ремонт и содержание ОС (в т.ч. арендованных). .

- < Бесплатная передача основных средств

- Переоценка основных средств >