Содержание

- Комментарий к Ст. 38 Налогового кодекса

- Комментарий к Статье 38 НК РФ

- Другой комментарий к Ст. 38 Налогового кодекса Российской Федерации

- Комментарий к статье 38 НК РФ

- Глава 7. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

- Статья 38. Объект налогообложения

- Статья 39. Реализация товаров, работ или услуг

- Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

- Статья 41. Принципы определения доходов

- Статья 42. Доходы от источников в Российской Федерации и от источников за пределами Российской Федерации

- Статья 43. Дивиденды и проценты

- 4.4. Налоговая база

СТ 38 НК РФ.

1. Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль,

доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую

характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение

у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в

соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

2. Под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав

(за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским

кодексом Российской Федерации.

3. Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо

предназначенное для реализации. В целях регулирования отношений, связанных с взиманием

таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с

таможенным законодательством Таможенного союза и законодательством Российской Федерации о

таможенном деле.

4. Работой для целей налогообложения признается деятельность, результаты которой имеют

материальное выражение и могут быть реализованы для удовлетворения потребностей организации

и (или) физических лиц.

5. Услугой для целей налогообложения признается деятельность, результаты которой не

имеют материального выражения, реализуются и потребляются в процессе осуществления этой

деятельности.

6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются

товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При

определении идентичности товаров незначительные различия во внешнем виде таких товаров могут

не учитываться.

При определении идентичности товаров учитываются их физические характеристики,

качество, функциональное назначение, страна происхождения и производитель, его деловая

репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика

(исполнителя), его деловая репутация на рынке и используемый товарный знак.

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не

являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что

позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При

определении однородности товаров учитываются их качество, репутация на рынке, товарный знак,

страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь

идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или)

функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их

качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и

коммерческая взаимозаменяемость.

Комментарий к Ст. 38 Налогового кодекса

1. Название комментируемой статьи почти тождественно названию главы седьмой НК РФ, которая посвящена объектам налогообложения. Определения объекта налогообложения в статье не приводится, его понятие раскрывается через перечисление возможных предметов, которые могут выступать в качестве объектов налогообложения, с указанием их признаков и свойств. Объектом налогообложения могут быть:

— реализация товаров (работ, услуг);

— имущество;

— прибыль;

— доход;

— расход.

Данный перечень не является исчерпывающим и допускается существование в качестве объекта налогообложения любого обстоятельства. Указанное обстоятельство должно соответствовать двум критериям: во-первых, иметь стоимостную, количественную или физическую характеристику и, во-вторых, должно быть предусмотрено законодательством о налогах и сборах как основание возникновения обязанности по уплате налога.

Объект налогообложения относится к обязательным элементам налогообложения, без которых, в соответствии с п. 6 ст. 3, п. 1 ст. 17 НК РФ, налог не может быть установлен. Объект налогообложения по всем видам налогов (федеральным, региональным и местным) определяется только НК РФ. Законодательными органами государственной власти субъектов Российской Федерации и органами местного самоуправления при реализации в соответствии со ст. 12 НК РФ своего права на установление региональных и местных налогов объект налогообложения определяться не может.

Следует отметить, что из перечисленных в ст. 17 НК РФ обязательных элементов налогообложения (в их числе объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и срок уплаты налога) только объекту налогообложения посвящена отдельная глава в первой части НК РФ.

Из смысла комментируемой статьи можно вывести следующее общее определение объекта налогообложения: это обязательный элемент налогообложения, имеющий стоимостные, количественные или физические характеристики, с наличием которого законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Перечисленные в комментируемой статье виды объектов налогообложения имеют разнообразную природу. Например, прибыль представляет собой бухгалтерскую запись и может формироваться только по окончании отчетного периода. Имущество — предмет материального мира, оно должно иметь собственника, при отсутствии которого в качестве объекта налогообложения рассматриваться не может.

В ч. 2 п. 1 комментируемой статьи указывается, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ. Данное положение подтверждает соблюдение в налоговом законодательстве принципа однократности налогообложения, в соответствии с которым один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени.

Из части второй НК РФ можно извлечь перечень объектов налогообложения по видам налогов (федеральных, региональных и местных). По федеральным налогам это:

— реализация товаров, работ или услуг на территории Российской Федерации, а также передача прав собственности на безвозмездной основе — для налога на добавленную стоимость (далее — НДС), в соответствии со ст. 146 НК РФ;

— реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров — для акцизов, в соответствии со ст. 182 НК РФ;

— полученный налогоплательщиком доход — для налога на доходы физических лиц, в соответствии со ст. 209 НК РФ;

— полученная налогоплательщиком прибыль — для налога на прибыль, в соответствии со ст. 247 НК РФ;

— пользование водными объектами, в числе которых забор воды, использование акватории, использование для целей гидроэнергетики, использование для сплава древесины — для водного налога, в соответствии со ст. 333.9 НК РФ;

— полезные ископаемые, в том числе: добытые на участке недр на территории Российской Федерации или на территориях, находящихся под ее юрисдикцией, арендуемых ею у иностранных государств или используемых на основании международного договора; извлеченные из отходов добывающего производства; минералогические, палеонтологические и другие геологические коллекционные материалы; добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение; дренажные подземные воды; метан угольных пластов — для налога на добычу полезных ископаемых, в соответствии со ст. 336 НК РФ.

По региональным налогам объектами налогообложения могут быть:

— транспортные средства, в том числе автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и другие водные и воздушные транспортные средства — для транспортного налога, в соответствии со ст. 358 НК РФ;

— игровой стол, автомат, процессинговый центр и пункты приема ставок тотализатора или букмекерской конторы — для налога на игорный бизнес, в соответствии со ст. 366 НК РФ;

— движимое и недвижимое имущество, учтенное на балансе в качестве основных средств, — для налога на имущество, в соответствии со ст. 374 НК РФ.

По местным налогам объектами налогообложения могут быть:

— земельные участки, расположенные в пределах муниципального образования, — по земельному налогу, в соответствии со ст. 389 НК РФ.

Сборы (в том числе государственная пошлина) не являются налогами и не подпадают под требование НК РФ об установлении всех обязательных элементов налогообложения. Под сбором, в отличие от налога, понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков со стороны органов публичной власти юридически значимых действий, включая предоставление определенных прав или выдачу разрешений.

Тем не менее в ст. 333.2 НК РФ установлен объект обложения для федерального сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, которым признаются определенные объекты животного мира и объекты водных биологических ресурсов по специальным перечням. Законодатель не уточняет, чем отличается объект обложения от объекта налогообложения. Применив к объекту обложения сбором за пользование объектами животного мира и водных биологических ресурсов приведенное выше определение объекта налогообложения, можно отметить аналогию между объектом обложения и объектом налогообложения.

Доход и прибыль выступают как виды объектов налогообложения. Понятие дохода связано с получением экономической выгоды физическим лицом (заработной платы, ренты, дивидендов, процентов и иных доходов), что связано с налогообложением налогом на доходы физических лиц. Данное понятие связано с коммерческой деятельностью и его не следует путать с понятием бюджетного дохода, закрепленного в ст. 6 Бюджетного кодекса Российской Федерации (далее — БК РФ), который представляет собой поступающие в бюджет денежные средства. Кроме того, доход является одной из групп классификации операций сектора государственного управления (ст. 23.1 БК РФ). Здесь доход представляет собой такие поступления в бюджет, которые не влекут изменения финансовых активов, нефинансовых активов или обязательств публично-правового образования.

Прибыль представляет собой доход от предпринимательской деятельности, под которой п. 1 ст. 2 ГК РФ понимает самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Прибыль является объектом налогообложения для налога на прибыль организаций. В целом прибыль можно рассматривать как вид дохода, который представляет собой более общее понятие.

Особенности доходов и отдельных их видов как объектов налогообложения закреплены в ст. 41 — 43 НК РФ.

Расход как объект налогообложения непосредственно связан с понятиями дохода и прибыли. В частности, прибыль как объект налогообложения представляет собой превышение суммы доходов над расходами. Отнесение тех или иных выплат на расходы влияет на размер налоговой базы для исчисления налогов.

2. В соответствии с п. 2 комментируемой статьи под имуществом как объектом налогообложения понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (далее — ГК РФ).

Ст. 128 ГК РФ к объектам гражданских прав относит вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

В состав имущества по налоговому законодательству включаются не все объекты гражданских прав, а только те из них, которые имеют характер материальных благ. Таким образом, к имуществу, согласно НК РФ, из всего спектра объектов гражданских прав, указанных в ГК РФ, относятся только вещи, включая деньги и ценные бумаги. Имущественные права, согласно п. 2 комментируемой статьи, самостоятельными объектами налогообложения не признаются.

Понятие имущества тесно связано с понятием вещи, которая выступает предметом права собственности и иных вещных прав. Теория права под вещами понимает предмет материального мира, предназначенный удовлетворять определенные потребности и могущий быть в обладании человека. Вещи имеют различные физические и экономические характеристики и делятся на: движимые и недвижимые; делимые и неделимые; сложные и простые вещи; вещи и принадлежности; основные вещи и плоды, продукцию, доходы.

В зависимости от правового статуса вещи делятся на полностью оборотоспособные, ограниченные в гражданском обороте и изъятые из гражданского оборота. Вещи, обладающие полной оборотоспособностью, могут без ограничения принадлежать любым лицам, которые вправе совершать любые сделки с ними. Вещи, ограниченные в обороте, могут принадлежать только определенным лицам, либо для обладания ими и/или совершения сделок с ними необходимо получение специального разрешения (лицензии). Вещи, изъятые из гражданского оборота, не могут принадлежать субъектам гражданского права, совершение с ними сделок не допускается. Объектами налогообложения могут быть только полностью оборотоспособные вещи и вещи, ограниченные в обороте. Вещи, изъятые из гражданского оборота, объектами налогообложения являться не могут.

К недвижимым вещам, согласно ст. 130 ГК РФ, относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Право собственности на недвижимые вещи, его возникновение, переход, прекращение и ограничение подлежат государственной регистрации уполномоченными органами в соответствии с Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Государственная регистрация прав на гражданские воздушные суда, которые являются объектом налогообложения для транспортного налога, осуществляется в соответствии со специальным Федеральным законом от 14.03.2009 N 31-ФЗ «О государственной регистрации прав на воздушные суда и сделок с ними».

В настоящее время государственная регистрация прав на недвижимое имущество относится к полномочиям Федеральной службы государственной регистрации, кадастра и картографии (Росреестр), которая находится в ведении Министерства экономического развития Российской Федерации. Территориальные органы Росреестра созданы по субъектам Российской Федерации, а технические функции по предоставлению сведений, содержащихся в Едином государственном реестре прав, и выдаче соответствующих документов могут осуществлять многофункциональные центры.

В состав имущества для целей налогообложения включаются деньги. В действительности категория «деньги» имеет гораздо более широкое значение и сферу употребления. Деньги как символы обозначают тип социальных отношений, в этом качестве рассматриваются в социологии, философии. Деньги, принявшие определенную форму, выступают как знаки и связаны с экономическими отношениями. Деньги как денежные единицы (средство платежа) появляются в результате государственного регулирования и соответствуют правовым отношениям . Именно в этом (последнем) случае мы сталкиваемся с деньгами как вещью. Когда речь заходит о деньгах, включенных в международные экономические отношения, то мы сталкиваемся с понятием валюты.

———————————

Базулин Ю.В. Происхождение и природа денег. СПб., 2008. С. 31.

Деньги чаще всего выступают в качестве средства платежа, которое представляет собой одну из экономических функций денег наряду с функциями всеобщего эквивалента, меры стоимости, средства накопления и мировых денег. Наличные деньги существуют в вещественном (бумажном и металлическом) состоянии, однако с большой условностью, так как их внутренняя стоимость не соответствует нарицательной стоимости. Безналичные деньги полностью дематериализованы, однако теория права и законодательство основываются на фикции, что деньги продолжают оставаться вещью.

В соответствии с ч. 1 ст. 75 Конституции РФ денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком РФ. Введение и эмиссия других денег в Российской Федерации не допускаются.

Ст. 27 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Закон о Банке России) также установлено, что официальной денежной единицей (валютой) Российской Федерации является рубль, один рубль состоит из 100 копеек. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются. Согласно ст. 29, 30 Закона о Банке России, банкноты и монета Банка России являются единственным законным средством наличного платежа на территории Российской Федерации. Они обязательны к приему по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации.

Аналогично, согласно ст. 140 ГК РФ, законным платежным средством в Российской Федерации признается рубль, состоящий из ста копеек. Если иное не установлено законом, все расчеты на территории Российской Федерации должны осуществляться в рублях. Расчеты могут осуществляться в наличной и безналичной формах. Случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке. В настоящее время таким законом является Федеральный закон от 10 декабря 2003 года N 173-ФЗ «О валютном регулировании и валютном контроле».

Ценные бумаги как объекты гражданских прав являются имуществом и, так же как и деньги, существуют в вещественной и в дематериализованной форме.

Согласно ст. 142 ГК РФ, ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги). Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав (бездокументарные ценные бумаги). Документарные ценные бумаги относятся к вещам, бездокументарные ценные бумаги не являются вещами, представляют собой не документ, а способ фиксации имущественных прав.

Выпуск ценных бумаг подлежит государственной регистрации в случаях, установленных законом.

Ценными бумагами являются: акция; вексель; закладная; инвестиционный пай паевого инвестиционного фонда; коносамент; облигация; чек; иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке. Иными ценными бумагами могут быть, например, депозитарная расписка, опцион эмитента, в соответствии с Федеральным законом от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг), или облигация с ипотечным покрытием, ипотечный сертификат участия, в соответствии с Федеральным законом от 11 ноября 2003 г. N 152-ФЗ «Об ипотечных ценных бумагах», и иные.

Документарные ценные бумаги могут быть на предъявителя, ордерные и именные. Предъявительской является ценная бумага, правом требования по которой обладает ее владелец (держатель). Правом требования по ордерной ценной бумаге обладает ее держатель, если ценная бумага выдана на его имя или перешла к нему от первоначального владельца по непрерывному ряду индоссаментов. Правами требования по именной ценной бумаге обладает владелец или лицо, которому перешло это право в результате непрерывного ряда цессий.

Требования к форме и реквизитам ценных бумаг определяются в отдельных федеральных законах и иных нормативных правовых актах. Например, Положение о переводном и простом векселе, утвержденное Постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. N 104/1341, устанавливает признаки векселя. Ст. 878 ГК РФ содержит требования к чеку. Особенности эмиссии и обращения инвестиционных паев установлены Федеральным законом от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах». Особенности эмиссии и обращения государственных ценных бумаг установлены Федеральным законом от 29 июля 1998 года N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» и рядом других законов, например Федеральным законом от 12 июля 1999 года N 162-ФЗ «О порядке перевода государственных ценных бумаг СССР и сертификатов Сберегательного банка СССР в целевые долговые обязательства Российской Федерации», Федеральным законом от 1 июня 1995 года N 86-ФЗ «О государственных долговых товарных обязательствах».

3. Товар также представляет собой один из видов объектов налогообложения. С понятием товара мы сталкиваемся, когда речь идет о торговой деятельности. Такая деятельность определяется Федеральным законом от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» как вид предпринимательской деятельности, связанный с приобретением и продажей товаров.

Для целей налогообложения под товаром понимается любое имущество, реализуемое либо предназначенное для реализации.

Товаром по договору купли-продажи выступают любые вещи, обладающие оборотоспособностью, то есть возможностью отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (ст. 129, 455 ГК РФ). ГОСТ Р 51303-99, утвержденный Постановлением Госстандарта России от 11.08.1999 N 242-ст (утратило силу), также определял товар как любую вещь, не ограниченную в обороте, свободно отчуждаемую и переходящую от одного лица к другому по договору купли-продажи. Комментируемая статья НК РФ не рассматривает в качестве объекта налогообложения имущественные права, в то время как согласно гражданскому законодательству имущественные права тоже могут выступать в качестве товара по договору купли-продажи (п. 4 ст. 454 ГК РФ).

Таможенное законодательство в целях регулирования отношений, связанных с взиманием таможенных платежей, может относить к товарам и иное имущество. Таможенный кодекс таможенного союза ЕврАзЭС, который является приложением к Договору о Таможенном кодексе Таможенного союза, утвержденному решением Межгосударственного Совета ЕврАзЭС от 27 ноября 2009 г. N 17 (далее — ТК ТС), определяет товар как любое движимое имущество, перемещаемое через таможенную границу, в том числе носители информации, валюту государств — членов таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки, электрическую энергию и другие виды энергии, а также иные вещи, приравненные к недвижимому имуществу.

ТК ТС выделяет товары для личного пользования (предназначенные для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд физических лиц) и товары таможенного союза — находящиеся на таможенной территории таможенного союза.

Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» определяет товары как любое имущество, ввозимое в Российскую Федерацию или вывозимое из Российской Федерации.

Отдельные товары могут иметь особый режим налогообложения. Например, продовольственные товары в отношении налога на добавленную стоимость. Такой режим, согласно арбитражной практике, применяется вне зависимости от цели их приобретения — для личного употребления или для перепродажи (см., например, Постановление Арбитражного суда Поволжского округа от 24.02.2005 по делу N А65-12445/2004-СА2-8).

4. Работой (для целей налогообложения) признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей физических и юридических лиц. Как деятельность работа (а также услуга) уже не может рассматриваться в качестве товара и отделена от него. Материальный результат выполненной работы может выражаться не только в создании некоей вещи (например, в постройке здания, сооружения), но и в улучшении ее качеств, например при ремонте.

Под работой НК РФ подразумевает предпринимательскую деятельность. Не является предпринимательской деятельностью и не служит объектом налогообложения работа, выполняемая в рамках трудового договора, который представляет собой соглашение между работником и работодателем. Согласно трудовому договору работодатель предоставляет работу по обусловленной трудовой функции, обеспечивает условия труда и выплачивает заработную плату, а работник выполняет данную работу с соблюдением правил внутреннего трудового распорядка (ст. 56 Трудового кодекса Российской Федерации).

Работа как предпринимательская деятельность может выполняться в рамках договора подряда, который имеет много разновидностей (гл. 37 ГК РФ). Например, по договору бытового подряда подрядчик, осуществляющий предпринимательскую деятельность, обязуется выполнить по заданию заказчика определенную работу, предназначенную удовлетворять бытовые или иные личные потребности заказчика, который обязан принять и оплатить работу. Кроме того, работа может выполняться в рамках договора о научно-исследовательских, опытно-конструкторских и технологических работах (гл. 38 ГК РФ).

5. Под услугой (в целях налогообложения) признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в результате такой деятельности. Так же как работа, услуга не является имуществом, так как представляет собой деятельность, но, в отличие от работы, результат услуги не может быть отдельно реализован.

Услуги могут предоставляться в рамках договоров возмездного оказания услуг (гл. 39 ГК РФ), перевозки (гл. 40 ГК РФ), транспортной экспедиции (гл. 41 ГК РФ) и иных.

Особенности операций по реализации товаров, работ и услуг как объектов налогообложения закреплены в ст. 39 — 40 НК РФ.

6. НК РФ в целях определения объекта налогообложения дает легальные определения однородных и идентичных товаров. Идентичными товарами признаются товары, имеющие одинаковые характерные для них основные признаки. Однородные товары имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции или быть коммерчески взаимозаменяемыми.

Признаками идентичных товаров являются физические характеристики, качество, функциональное назначение, страна происхождения, производитель, его деловая репутации на рынке и используемый товарный знак. При определении идентичности работ и услуг учитываются характеристики подрядчика, его деловая репутация на рынке и используемый товарный знак.

Однородность товаров определяется по меньшему числу признаков, в числе которых: качество, товарный знак, репутация на рынке, а для работ и услуг — вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость.

Так, в целях определения идентичности товаров, являющихся углеводородными ресурсами, учитывают физические характеристики и качество, функциональное назначение, страну происхождения и производителя, товарный знак и деловую репутацию на рынке.

При признании товаров однородными допускаются некоторые различия в их физических характеристиках. Такие различия не должны влиять на возможность товаров выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

Аналогичное определение однородных и идентичных товаров, но для цели определения цены товаров, работ и услуг закреплено в ст. 40 НК РФ.

Кроме того, понятия однородных и идентичных товаров для цели определения начальной или максимальной цены государственного или муниципального контракта закреплено в ст. 22 Федерального закона от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд». Здесь также идентичными признаются товары, работы и услуги, имеющие одинаковые характерные для них основные признаки, а однородными — товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

Новая редакция Ст. 38 НК РФ

1. Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

2. Под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

3. Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

4. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

5. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться.

При определении идентичности товаров учитываются их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак.

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость.

Комментарий к Статье 38 НК РФ

Федеральный закон N 137-ФЗ дает новое определение объекта налогообложения. Согласно п. 1 ст. 38 Налогового кодекса в редакции Закона N 137-ФЗ объект налогообложения — это реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ.

Под имуществом в Кодексе понимают виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом РФ (п. 2 ст. 38 НК РФ).

Товар — это любое имущество, реализуемое или предназначенное для реализации (п. 3 ст. 38 НК РФ). К товарам также относится любое другое имущество, определяемое Таможенным кодексом РФ.

Работа — это деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ).

Услуга — это деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления это деятельности (п. 5 ст. 38 НК РФ).

Другой комментарий к Ст. 38 Налогового кодекса Российской Федерации

1. В соответствии с п. 1 ст. 17 Кодекса объект налогообложения является одним из элементов налогообложения, причем обязательным элементом налогообложения, т.е. если объект налогообложения не определен, то налог не может считаться установленным (см. комментарий к ст. 17 Кодекса).

Согласно п. 3 ст. 11 Кодекса понятие «объект налогообложения» используется в значениях, определяемых в соответствующих статьях Кодекса (см. комментарий к ст. 11 Кодекса). На основе приведенного положения п. 1 ст. 38 Кодекса установлено, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Кодекса и с учетом положений комментируемой статьи.

Пунктом 1 ст. 38 Кодекса предусмотрено, что объектами налогообложения могут являться:

операции по реализации товаров (работ, услуг). Такой объект установлен ст. 146 гл. 21 Кодекса в качестве объекта налогообложения налогом на добавленную стоимость и ст. 182 гл. 22 Кодекса в качестве объекта налогообложения акцизами;

имущество. Такой объект установлен ст. 374 гл. 30 части второй Кодекса в качестве объекта налогообложения налогом на имущество организаций, ст. 358 гл. 28 части второй Кодекса в качестве объекта налогообложения транспортным налогом, ст. 389 гл. 31 части второй Кодекса в качестве объекта налогообложения земельным налогом и ст. 2 Закона РФ «О налогах на имущество физических лиц» в качестве объекта налогообложения налогами на имущество физических лиц;

прибыль. Такой объект установлен ст. 247 гл. 25 части второй Кодекса в качестве объекта налогообложения налогом на прибыль организаций;

доход. Такой объект установлен ст. 209 гл. 23 части второй Кодекса в качестве объекта налогообложения налогом на доходы физических лиц, ст. 346.4 гл. 26.1 части второй Кодекса в качестве объекта налогообложения единым сельскохозяйственным налогом, ст. 346.14 гл. 26.2 части второй Кодекса в качестве объекта налогообложения единым налогом, уплачиваемым при применении упрощенной системы налогообложения, и ст. 346.29 гл. 26.3 части второй Кодекса в качестве объекта налогообложения единым налогом на вмененный доход для отдельных видов деятельности;

стоимость реализованных товаров (выполненных работ, оказанных услуг).

Объектом налогообложения согласно п. 1 комментируемой статьи также может являться иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

В качестве примеров установления таких объектов налогообложения можно привести следующее:

объект, имеющий стоимостную характеристику, — объект налогообложения единым социальным налогом, установленный ст. 236 гл. 24 части второй Кодекса: выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам;

объект, имеющий количественную характеристику, — объект налогообложения налогом на игорный бизнес, установленный ст. 366 гл. 29 части второй Кодекса: игровой стол, игровой автомат, касса тотализатора и касса букмекерской конторы;

объект, имеющий физическую характеристику, — объект налогообложения водным налогом, установленный ст. 333.9 гл. 25.2 части второй Кодекса.

2. В пункте 2 ст. 38 Кодекса определено, что под имуществом в Кодексе понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с ГК.

В соответствии со ст. 128 части первой ГК к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

В пункте 2 комментируемой статьи специально сделана оговорка, согласно которой имущественные права для целей Кодекса к имуществу не относятся.

3. Согласно п. 3 ст. 38 Кодекса товаром для целей Кодекса признается любое имущество, реализуемое либо предназначенное для реализации.

Пунктом 3 комментируемой статьи также предусмотрено, что в целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом РФ.

Понятие товаров в подп. 1 п. 1 ст. 11 Таможенного кодекса РФ определено следующим образом: любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через таможенную границу отнесенные к недвижимым вещам транспортные средства.

4. Работой для целей налогообложения, как определено п. 4 ст. 38 Кодекса, признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Выполнение работ осуществляется в рамках такого гражданско-правового договора, как договор подряда (гл. 37 «Подряд» части второй ГК). Согласно п. 1 ст. 702 части второй ГК по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Выполнение научно-исследовательских, опытно-конструкторских и технологических работ регулируется гл. 38 части второй ГК. В соответствии с п. 1 ст. 769 части второй ГК по договору на выполнение научно-исследовательских работ исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ — разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее.

5. Услугой для целей налогообложения, как определено п. 5 ст. 38 Кодекса, признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Возмездное оказание услуг осуществляется в рамках такого гражданско-правового договора, как договор возмездного оказания услуг (гл. 39 «Возмездное оказание услуг» части второй ГК). Согласно п. 1 ст. 779 части второй ГК по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

При разрешении конкретного дела Президиум ВАС России в Постановлении от 3 августа 2004 г. N 3009/04 <*> указал, что взаимоотношения по договору займа не имеют признаков, предусмотренных п. 5 ст. 38 Кодекса.

———————————

<*> Вестник ВАС РФ. 2004. N 12.

Согласно п. 1 ст. 807 части второй ГК по договору займа одна сторона (заимодавец) предоставляет в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Следовательно, у заемщика после получения займа всегда возникает обязанность возвратить имущество заимодавцу.

На основе этого Президиум ВАС России сделал вывод о том, что пользование денежными средствами по договору займа не может быть оценено как правоотношения по оказанию услуг.

1. Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога .

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

2. Под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации .

3. Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле .

4. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

5. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться.

При определении идентичности товаров учитываются их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак.

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость.

Комментарий к статье 38 НК РФ

Комментируемая статья определяет несколько ключевых понятий, которые необходимо учитывать при исчислении любого налога: это объект налогообложения, имущество, товар, работа, услуг, идентичные и однородные товары (работы, услуги).

Объект налогообложения — это основной элемент налогообложения. Только при его наличии у налогоплательщика возникает обязанность уплачивать налог.

Любое имущество, реализуемое либо предназначенное для реализации, признается товаром.

Например, в Письме Минфина России от 21.12.2012 N 03-11-06/2/148 указано, что на основании пункта 3 статьи 38 НК РФ возможно признать проданное недостроенное здание товаром, предназначенным для реализации.

В Письме от 04.11.2004 N 03-04-08/106 Минфин России отметил в отношении продажи и перепродажи проектов, конструкторских разработок, технической документации и т.п. без предварительного заказа на их разработку со стороны покупателя, что в этих случаях для организации-продавца такая документация может рассматриваться как готовый товар.

В Письме Минфина России от 27.10.2011 N 03-04-06/4-288 указано, что доля в уставном капитале к имуществу не относится.

Необходимо учитывать, что для целей НК РФ под имуществом понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с ГК РФ, за исключением имущественных прав, в то время как на основании статьи 128 ГК РФ к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

Важно понимать также разницу между работой и услугой для целей НК РФ — у первой результаты имеют материальное выражение, у второй — нет.

Услуга считается реализованной (оказанной) в момент окончания ее оказания (независимо от составления акта приемки).

Аналогичная позиция изложена в Письме Управления ФНС России по г.Москве от 05.06.2012 N 16-15/049727@.

Минфин России в Письме от 15.06.2011 N 03-03-06/1/348 согласился, что ключевым отличием работ от услуг является материальный результат, который может быть реализован для удовлетворения потребностей юридических или физических лиц.

Аудиторская деятельность не порождает такого материального результата, поскольку целью аудита является выражение мнения о достоверности отчетности конкретной организации, которое представляется в виде аудиторского заключения и письменной информации аудитора. Причем такое представление не являет собой материальный результат деятельности, а лишь определяет форму выражения мнения аудитора в процессе их оказания, до подписания акта оказания услуг.

Ни письменная информация, ни аудиторское заключение не могут быть реализованы после оказания услуг, поскольку содержащаяся в них информация потребляется в процессе оказания услуг исключительно аудируемым лицом. Тем самым результат услуг не представляет интереса для иных лиц, будучи уже потребленным заказчиком. Такие документы в принципе не могут являться предметом дальнейшего обращения в отличие от результата работ, который может свободно отчуждаться в цепи будущих владельцев для удовлетворения их потребностей.

То же по смыслу относится к консультационным услугам.

В Письме Минфина России от 08.12.2011 N 03-07-11/341 указано, такие виды деятельности, как машинописные работы по заполнению транспортной документации, изготовление копий документов, маркировку груза, упаковывание груза в готовую сертифицированную тару, ремонт тары, такелажные работы, погрузочно-разгрузочные работы, обладают признаками работ и услуг, предусмотренными статьей 38 НК РФ.

Право (требование), принадлежащее налогоплательщику на основании обязательства, для целей НК РФ не может быть отнесено ни к имуществу, ни к услугам, ни, тем более, к товарам или работам и его следует классифицировать как имущественное право.

ФАС Северо-Кавказского округа в Постановлении от 17.01.2013 N А53-8011/2012 отметил, что нормы налогового законодательства (статья 38 НК РФ) содержат прямое указание на то, что имущественные права не относятся к имуществу в целях определения объекта налогообложения.

Из пункта 1 статьи 11 НК РФ и Определения КС РФ от 06.06.2002 N 116-О следует, что в тех случаях, когда НК РФ содержит определение того или иного юридически значимого термина, в налоговых отношениях он должен использоваться именно в таком, специальном, значении, если даже в других отраслях законодательства ему придается иной смысл.

КС РФ в Определении от 25.11.2010 N 1564-О-О указал, что пункт 2 статьи 38 НК РФ, содержащий общее определение понятия имущества, используемое исключительно в целях налогообложения, не является неопределенным, направлен в том числе на обеспечение единообразия истолкования положений налогового законодательства при разрешении налоговых споров и не может рассматриваться как нарушающий или ограничивающий конституционные права граждан.

Нормы налогового законодательства (статья 38 НК РФ) содержат прямое указание на то, что имущественные права не относятся к имуществу в целях определения объекта налогообложения.

Из буквального толкования статей 38 и 228 НК РФ (в редакции, действовавшей в 2008 году) следует, что с доходов, полученных налогоплательщиком от налогового агента и связанных с передачей ему имущественных прав, налоговый агент обязан исчислить, удержать из средств, выплачиваемых налогоплательщику, и перечислить в бюджет НДФЛ.

При таких обстоятельствах в силу статей 24 и 226 НК РФ организация, уплачивающая физическому лицу денежные средства за передачу ему имущественных прав, является налоговым агентом, обязанным удержать и перечислить суммы удержанного налога с дохода физического лица.

Изложенное также соответствует Определению КС РФ от 16.07.2009 N 1015-О-О «Об отказе в принятии к рассмотрению жалобы гражданина Власова Алексея Викторовича на нарушение его конституционных прав подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации» и Определению ВАС РФ от 16.11.2010 N ВАС-14951/10.

Как указывает Минфин России в Письме от 29.07.2011 N 03-11-09/49, дисконтная карта представляет собой обязательство продавца (исполнителя работ, услуг) по предоставлению в будущем скидки владельцу данной карты. Таким образом, дисконтная карта является подтверждением права ее владельца на заключение в будущем договора по льготной (меньшей) цене.

В связи с этим дисконтная карта не может быть признана имуществом и, соответственно, товаром. Кроме того, ценностью обладает не сама дисконтная карта, а права, которые она предоставляет владельцу.

В статье 38 НК РФ приведены понятия однородных и идентичных товаров.

Как разъяснено в Письме ФНС России от 29.11.2012 N ОА-4-13/20093, однородными товарами признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Ценные бумаги одного вида, но разных выпусков, выпущенные одним эмитентом, при условии, что ценные бумаги данных разных выпусков закрепляют сходную совокупность имущественных и неимущественных прав, а также имеют сходные характеристики, влияющие на их цену, могут быть признаны однородными. Соответственно, сделки с данными однородными ценными бумагами, которые совершены в сопоставимых коммерческих и (или) финансовых условиях, могут быть признаны однородными сделками.

Ценные бумаги различных видов или различных эмитентов не могут быть признаны однородными, так как не удовлетворяют требованиям, изложенным в статье 38 НК РФ, а именно:

— не имеют сходных характеристик;

— не выполняют одни и те же функции;

— не являются коммерчески взаимозаменяемыми.

Консультации и комментарии юристов по ст 38 НК РФ

Если у вас остались вопросы по статье 38 НК РФ и вы хотите быть уверены в актуальности представленной информации, вы можете проконсультироваться у юристов нашего сайта.

Задать вопрос можно по телефону или на сайте. Первичные консультации проводятся бесплатно с 9:00 до 21:00 ежедневно по Московскому времени. Вопросы, полученные с 21:00 до 9:00, будут обработаны на следующий день.

Глава 7. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

Статья 38. Объект налогообложения

1. Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учётом положений настоящей статьи.

2. Под имуществом в настоящем Кодексе понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

3. Товаром для целей настоящего Кодекса признаётся любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

4. Работой для целей налогообложения признаётся деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

5. Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

6. Идентичными товарами (работами, услугами) в целях настоящего Кодекса признаются товары (работы, услуги), имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться.

При определении идентичности товаров учитываются их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак.

При определении идентичности работ (услуг) учитываются характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак.

7. Однородными товарами в целях настоящего Кодекса признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество, репутация на рынке, товарный знак, страна происхождения.

Однородными работами (услугами) признаются работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми. При определении однородности работ (услуг) учитываются их качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объём, уникальность и коммерческая взаимозаменяемость.

Статья 39. Реализация товаров, работ или услуг

1. Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признаётся соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

2. Место и момент фактической реализации товаров, работ или услуг определяются в соответствии с частью второй настоящего Кодекса.

3. Не признаётся реализацией товаров, работ или услуг:

1) осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2) передача основных средств, нематериальных активов и (или) иного имущества организации её правопреемнику (правопреемникам) при реорганизации этой организации;

3) передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4) передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов);

4.1) передача имущества и (или) имущественных прав по концессионному соглашению, соглашению о государственно-частном партнёрстве, соглашению о муниципально-частном партнёрстве в соответствии с законодательством Российской Федерации;

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

6) передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

8) изъятие имущества путём конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

8.1) утратил силу;

8.2) передача имущества номинальным владельцем его фактическому владельцу, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»;

9) иные операции в случаях, предусмотренных настоящим Кодексом.

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

1. Если иное не предусмотрено настоящей статьёй, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

2. Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

3. В случаях, предусмотренных пунктом 2 настоящей статьи, когда цены товаров, работ или услуг, применённые сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Рыночная цена определяется с учётом положений, предусмотренных пунктами 4 — 11 настоящей статьи. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

сезонными и иными колебаниями потребительского спроса на товары (работы, услуги);

потерей товарами качества или иных потребительских свойств;

истечением (приближением даты истечения) сроков годности или реализации товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

4. Рыночной ценой товара (работы, услуги) признаётся цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

5. Рынком товаров (работ, услуг) признаётся сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

6. Идентичными признаются товары, имеющие одинаковые характерные для них основные признаки.

При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться.

7. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

Абзац исключён.

8. При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок.

9. При определении рыночных цен товара, работы или услуги учитывается информация о заключённых на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объём) поставляемых товаров (например, объём товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

При этом условия сделок на рынке идентичных (а при их отсутствии — однородных) товаров, работ или услуг признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок.

10. Исключён.

10. При отсутствии на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг, а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены используется метод цены последующей реализации, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесённых этим покупателем при перепродаже (без учёта цены, по которой были приобретены указанным покупателем у продавца товары, работы или услуги) и продвижении на рынок приобретённых у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя.

При невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров, работ или услуг, в последующем реализованных покупателем) используется затратный метод, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как сумма произведённых затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты.

11. При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

12. При рассмотрении дела суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь обстоятельствами, перечисленными в пунктах 4 — 11 настоящей статьи.

13. При реализации товаров (работ, услуг) по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

14. Положения, предусмотренные пунктами 3 и 10 настоящей статьи, при определении рыночных цен финансовых инструментов срочных сделок и рыночных цен ценных бумаг применяются с учётом особенностей, предусмотренных главой 23 настоящего Кодекса «Налог на доходы физических лиц» и главой 25 настоящего Кодекса «Налог на прибыль организаций».

Статья 41. Принципы определения доходов

1. В соответствии с настоящим Кодексом доходом признаётся экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности её оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса.

2. В целях настоящего Кодекса не признаётся доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

Статья 42. Доходы от источников в Российской Федерации и от источников за пределами Российской Федерации

1. Доходы налогоплательщика могут быть отнесены к доходам от источников в Российской Федерации или к доходам от источников за пределами Российской Федерации в соответствии с главами «Налог на прибыль организаций», «Налог на доходы физических лиц» настоящего Кодекса.

2. Если положения настоящего Кодекса не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам от источников в Российской Федерации либо к доходам от источников за пределами Российской Федерации, отнесение дохода к тому или иному источнику осуществляется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В аналогичном порядке в указанных доходах определяется доля, которая может быть отнесена к доходам от источников в Российской Федерации, и доли, которые могут быть отнесены к доходам от источников за пределами Российской Федерации.

Статья 43. Дивиденды и проценты

1. Дивидендом признаётся любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

2. Не признаются дивидендами:

1) выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

2) выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

3) выплаты некоммерческой организации на осуществление её основной уставной деятельности (не связанной с предпринимательской деятельностью), произведённые хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

3. Процентами признаётся любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

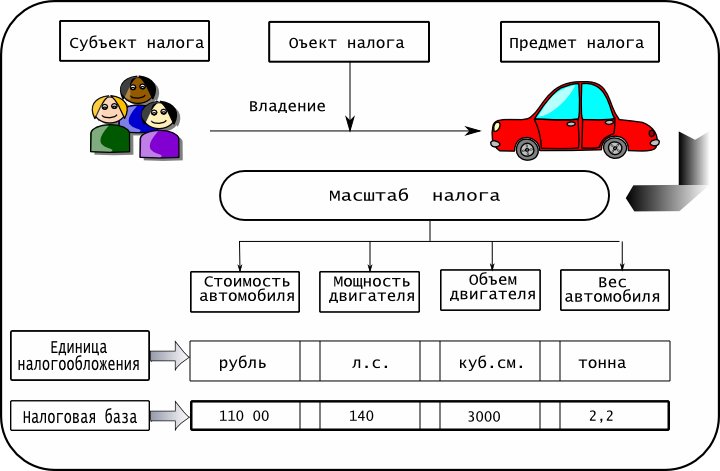

Для того чтобы исчислить налог, предмет налога необходимо каким-то образом измерить и произвести его оценку для отражения в бухгалтерском учете. Любая оценка чего-либо требует выбора соответствующего масштаба.

Большинство предметов налогообложения нельзя непосредственно выразить в каких-либо единицах налогообложения, поэтому сначала выбирают ту или иную физическую характеристику (параметр измерения) из множества возможных, тем самым определяя масштаб налога.

Масштаб налога— установленная законом характеристика (параметр) измерения предмета налога.

Масштаб налога определяется через экономические (стоимостные) и физические характеристики. При измерении дохода или стоимости товара используются денежные единицы. Для исчисления акцизов в качестве масштаба можно использовать крепость напитков, а при исчислении транспортного налога — мощность двигателя, массу автомобиля или объем двигателя.

Единица налогообложения— единица масштаба налогообложения, которая используется для количественного выражения налоговой базы. Так, при налогообложении земель в этом качестве выступают гектар, квадратный метр; при налогообложении добавленной стоимости — рубль; при исчислении транспортного налога — лошадиная сила.

В Кратком курсе финансовой науки (1929 г.) Д. Боголепов отметил, что «разница между масштабом и единицей обложения заключается в том, что в масштабе единица измерения берется как принцип (в промысловом налоге, например, сбор со станка, а не с рабочего, не с дохода, не с капитала и т. д.), единица обложения берется как мера (с каждого станка столько-то)».

4.4. Налоговая база

Налоговая базапредставляет собой стоимостную, физическую или иную характеристики объекта налогообложения (ст. 53 Кодекса). Примерами налоговой базы со стоимостными показателями является сумма дохода, с объемно-стоимостными показателями — объем реализованных услуг, а с физическими показателями — объем добытого сырья.

Налоговая база в ряде случаев является частью предмета налогообложения (например, налогооблагаемая прибыль), в других случаях не входит в состав предмета налогообложения (например, при сборе за использование местной символики наличие соответствующих слов и графических символов выступает в качестве объекта налога, а базой является полученная налогоплательщиком выручка от реализации).

Налоговая база как количественное выражение предмета налогообложения выступает основой для исчисления суммы налога (налогового оклада), так как именно к ней применяется ставка налога. Взаимосвязь налоговой базы с ранее рассмотренными элементами налога показана на рис. 4.3.

Рис. 4.3. Взаимосвязь элементов налога

Для правильного определения момента возникновения налогового обязательства важное значение имеет метод формирования налоговой базы. Существует два основных метода:

-

кассовый метод— доходом объявляются все суммы, реально полученные налогоплательщиком в конкретном периоде, а расходами — реально выплаченные суммы. Этот метод имеет и другое название — метод присвоения;

-

накопительный метод— доходом признаются все суммы, право на получение которых возникло в данном налоговом периоде, вне зависимости от того, получены ли они в действительности. Для выявления затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде, и не имеет значения, произведены ли выплаты по этим обязательствам.

В российском налоговом законодательстве кассовый метод используется, например, при налогообложении имущества, переходящего в порядке наследования, а также доходов физических лиц. В некоторых случаях налогоплательщик может самостоятельно выбирать метод признания доходов и расходов (НДС, налог на прибыль организаций).

В теории и практике налогообложения существуют различные способы определения базы налога. К ним относятся:

-

прямой способ, основанный на реально и документально подтвержденных показателях. Например, данные бухгалтерского и налогового учета о доходах и расходах служат для расчета базы налога на прибыль;

-

косвенный способ(расчет по аналогии), основанный на определении налогооблагаемой базы по сравнению с деятельностью других налогоплательщиков. Иными словами, при отсутствии сведений о доходах и расходах расчет облагаемого дохода ведется по аналогии;

-

условный способ(презумптивный), который основан на определении с помощью вторичных признаков условной суммы дохода (например , единый налог на вмененный доход для отдельных видов деятельности);

-

паушальный способ, который основан на определении с помощью вторичных признаков условной суммы налога (но не дохода). Например, за рубежом иногда взимается налог с пенсионеров, равный 12% суммы их расходов на проживание.