Содержание

- Акт на списание спецодежды (образец)

- Списание специальной одежды

- Списание спецодежды пришедшей в негодность раньше срока

- Пример 1. Списание спецодежды при увольнении работника

- Пример 2.

- Акт списания спецодежды — пришедшей в негодность образец, бланк, форма, причина

- Что это такое

- Нормативная база

- Заполненный образец

- Нормы при списании спецодежды

- Как списать бронежилеты и противогазы в бухучете ООО?

- Определение, законодательное регулирование и общий порядок

- Пошаговый порядок

- Общие принципы списания спецодежды в организации

- Оформление списания первичкой

- Проводки по списанию спецодежды

- Проводки при порче и утере

- Условия, учитываемые при списании спецодежды

- Порядок списания спецодежды, пришедшей в негодность раньше срока

- Нормы списания спецодежды в бухгалтерском и налоговом учетах

- Формируемые при списании спецодежды проводки в бухгалтерском учете

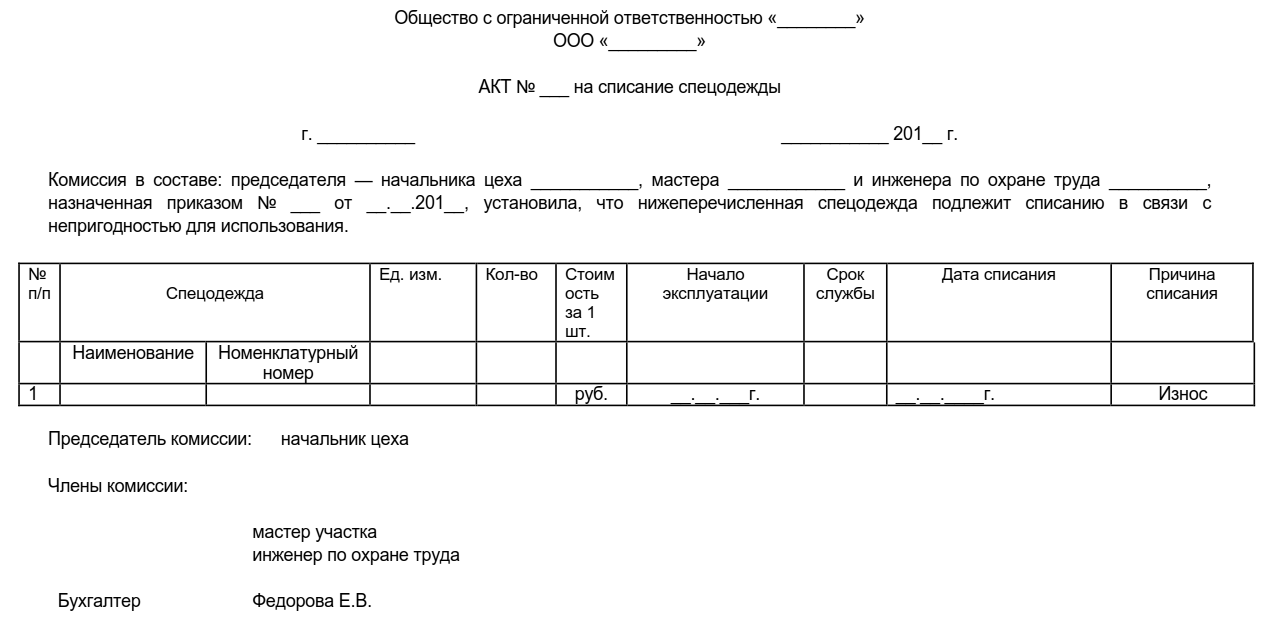

Акт на списание спецодежды (образец)

Под специальной одеждой понимаются средства индивидуальной защиты работников организации, включающие в себя (абз. 5 п. 2, п. 7 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н):

- специальную одежду;

- специальную обувь;

- предохранительные приспособления.

Примерами спецодежды являются комбинезоны, куртки, тулупы, костюмы, брюки, халаты, различная обувь, рукавицы, шлемы, противогазы, очки, респираторы и т.д. Конкретный перечень специальной одежды, используемой в определенной организации, зависит от специфики ее деятельности.

Отпуск специальной одежды в производство (эксплуатацию) со складов организации производится на основании первичных учетных документов. В качестве таких документов могут использоваться унифицированные формы № М-11 «Требование-накладная», № М-15 «Накладная на отпуск материалов на сторону» или № М-8 «Лимитно-заборная карта» (утв. Постановлением Госкомстата от 30.10.1997 № 71а) (п.п. 15,19 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Кроме того для оперативного учета специальной одежды ее выдача и возврат работниками отражаются в личных карточках учета выдачи средств индивидуальной защиты (п. 61 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н, п. 13 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

А когда происходит списание спецодежды и как составляется соответствующий акт, расскажем в нашем материале.

Списание специальной одежды

Когда специальная одежда выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации, она подлежит списанию. Списывается спецодежда, например, в случаях ее продажи, безвозмездной передачи, в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Обращаем внимание, что спецодежда является собственностью работодателя. И даже та спецодежда, для которой закончился срок носки, должна быть возвращена работодателю, который уже сам принимает решение о ее списании (п. 64 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Хотя один лишь факт того, что у специальной одежды истек срок носки, не означает, что она должна быть автоматически списана. Если такая спецодежда пригодна для дальнейшей эксплуатации, она продолжает использоваться по назначении после проведения мероприятий по уходу за ней (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Пригодность спецодежды к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ними, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или соответствующей комиссией (например, специальной комиссией по охране труда) (п. 22 Межотраслевых правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н).

И только в том случае, когда спецодежда фактически выбывает, необходимо оформить ее списание актом.

Списание спецодежды пришедшей в негодность раньше срока

Списание объекта спецодежды с синтетического учета производится после полного списания его стоимости, тогда как аналитический учет прекращается только после фактического физического выбытия соответствующих предметов.

Выбытие объекта спецодежды имеет место в случаях продажи, передачи безвозмездно (за исключением договора безвозмездного пользования), списания при моральном и физическом износе, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный капитал других организаций (п. 30, 31 Методических указаний по учету спецодежды).

Основанием для прекращения аналитического учета объектов спецодежды, которые непригодны к дальнейшему использованию или восстановление которых невозможно (нецелесообразно), является акт на списание объектов спецодежды, составленный инвентаризационной комиссией и подписанный руководителем организации.

Если на момент списания спецодежды с бухгалтерского учета организации ее стоимость была перенесена на расходы, то никаких проводок не делается: выбытие объекта отражается только в аналитическом учете.

Между тем окончание переноса стоимости спецодежды на себестоимость выпущенной продукции может не совпадать по времени с ее износом. Спецодежда может быть физически изношена до окончания нормативного срока носки.

Определить, пригодна ли спецодежда для использования, должна инвентаризационная комиссия (п. 34 Методических указаний по учету спецодежды).

Выбытие спецодежды, в том числе и досрочное, можно оформлять следующими унифицированным первичными документами, утвержденными Постановлением Госкомстата РФ от 30.10.1997 N 71а:

- актом выбытия малоценных и быстроизнашивающихся предметов (форма N МБ-4);

- актом на списание малоценных и быстроизнашивающихся предметов (форма N МБ-8).

- Также организация вправе использовать и другие самостоятельно разработанные с учетом требований Закона N 129-ФЗ формы первичных документов.

«Недоамортизированную» спецодежду, пришедшую в негодность, а также выбывшую вследствие чрезвычайных ситуаций, следует списать в порядке, предусмотренном п. 39 Методических указаний по учету спецодежды, то есть таким же образом, как при выявлении недостачи спецодежды в эксплуатации:

- Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10-11 — списана остаточная стоимость выбывшей спецодежды.

Если спецодежда не выдержала сроков носки по причинам, не зависящим от работника, делается следующая запись:

- Дебет 91-2 Кредит 94 — отражен прочий расход от выбытия спецодежды до окончания нормативного срока носки.

Добавим, что доходы и расходы, связанные со списанием с бухгалтерского учета объектов спецодежды, отражаются в бухгалтерском учете в качестве прочих доходов и расходов в том периоде, к которому относятся (п. 33 Методических указаний по учету спецодежды).

Пример 1. Списание спецодежды при увольнении работника

На основании приказа руководителя из заработной платы уволившегося работника удержана остаточная стоимость ботинок кожаных в сумме 100 руб.

Записи на счетах бухгалтерского учета будут такими:

| Дебет | Кредит | Сумма, руб. | |

| Отражена недостача ботинок по остаточной стоимости | 94 | 10-11 | 100,00 |

| Предъявлен к возмещению ущерб от недостачи одной пары спецобуви | 73-2 | 94 | 100,00 |

| Удержана стоимость ботинок из заработной платы работника | 70 | 73-2 | 100,00 |

| Списано сальдо ОНО (100 руб. х 20%) | 77 | 99 | 20,00 |

| Нейтрализованы расчеты с бюджетом при списании сальдо ОНО | 99 | 68 | 20,00 |

Напомним, что налоговики зачастую рассматривают взыскание остаточной стоимости не возвращенной работниками спецодежды как налоговую реализацию — облагаемую НДС операцию.

Однако если предприятие отразит в учете компенсацию убытков, то оно не должно начислять НДС. Арбитры признают в спорах с ИФНС по этому вопросу правоту налогоплательщиков.

Восстанавливать НДС со стоимости утраченной одежды также не нужно, поскольку перечень случаев, когда НДС подлежит восстановлению, ограничен и утраты имущества в нем не значится.

Однако если предприятие не готово к спорам с налоговой инспекцией, то НДС лучше восстановить. В данном случае бухгалтер принял решение не восстанавливать НДС.

Пример 2.

Работнику были выданы ботинки, нормативный срок носки которых составляет 24 мес., стоимостью 566,4 руб. (в том числе НДС — 86,4 руб.). Однако через четыре месяца после начала использования они пришли в негодность, и инвентаризационная комиссия приняла решение об их списании.

Остаточная стоимость ботинок на момент списания — 400 руб.

| Дебет | Кредит | Сумма, руб. | |

| Списана остаточная стоимость выбывшей спецодежды | 94 | 10-11 | 400,00 |

| Признан прочий расход от пришедшей в негодность спецодежды | 91-2 | 94 | 400,00 |

| Списано сальдо ОНО (100 руб. х 20%) | 77 | 99 | 80,00 |

| Нейтрализованы расчеты с бюджетом при списании сальдо ОНО | 99 | 68 | 80,00 |

Очередной раз акцентируем внимание: возможны претензии проверки, если предприятие не восстановит сумму НДС с остаточной стоимости спецодежды, пришедшей в негодность до истечения нормативного срока носки.

Если бухгалтер примет решение восстановить НДС, вместо второй записи будут произведены следующие записи:

- Дебет 19 Кредит 68 — 72 руб. (400 руб. х 18%), сторно — восстановлена сумма «входного» НДС с остаточной стоимости ботинок;

- Дебет 94 Кредит 19 — 72 руб. — восстановленный налог отнесен на увеличение размера недостачи;

- Дебет 91-2 Кредит 94 — 472 руб. — недостача отражена в составе прочих расходов.

Заметим, пришедшая в негодность спецодежда может быть использована для ремонта эксплуатируемой спецодежды или как ветошь для уборки помещений.

В этом случае она приходуется на склад как вторичное сырье. Оформить данную операцию на счетах бухгалтерского учета следует с учетом п. 111 Методических указаний по бухгалтерскому учету МПЗ. Указанный пункт предусматривает, что стоимость отходов определяется организацией исходя из сложившихся цен на утиль, ветошь и т.п. (то есть по цене возможного использования или продажи).

При этом стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

Кстати, изношенная спецодежда — это отход, при обращении с которым необходимо соблюдать экологическое законодательство. Напомним, что движение отходов на предприятии диктуют утвержденные предприятию нормативы образования отходов и лимиты на их размещение.

Акт списания спецодежды — пришедшей в негодность образец, бланк, форма, причина

Многие коммерческие предприятия предоставляют своим собственным работника различного рода средства индивидуальной защиты, а также специальную одежду для выполнения непосредственных обязанностей.

У подобного рода имущества, выдающегося во временное пользование, имеется срок полезного использования, а также срок годности. Потому необходимо соответствующим образом осуществлять списание рассматриваемого типа имущества.

Для реализации соответствующей процедуры понадобится составить специальный акт на списание. Помимо этого имеются некоторые другие бумаги, сформировать которые необходимо в обязательном порядке.

В соответствии с Трудовым кодексом РФ, а также большим количество самых разных иных нормативных документов требуется предоставлять сотрудникам средства индивидуальной защиты, униформу.

Подобные предметы приобретаются за счет самого предприятия, тратятся определенные средства. Соответственно, следует за подобные траты соответствующим образом отчитываться.

В противном случае возможно возникновение самых разных сложностей. Сегодня необходимо обязательно вести достаточно строгую бухгалтерскую отчетность.

В противном случае велика вероятность обнаружения ошибок специальный контролирующим органом – ФНС. Налоговая служба осуществляет в обязательном порядке контроль актов списания подобного рода имущества.

Такие акты установленной формы не имеют. Тем не менее они должны составляться в соответствии с определенными установленными стандартами.

Средства индивидуальной защиты (СИЗ), различная униформа и спецодежда могут быть списаны ранее установленного заводом-изготовителем срока выхода из строя.

Форма акта на списание спецодежды раньше срока является стандартной, какие-либо существенные отличия обычно отсутствуют.

К существенным и обязательным для предварительного рассмотрения вопросам относится:

- что это такое?

- какова его роль?

- нормативная база.

Что это такое

Сегодня под актом списания специальной одежды подразумевается специальный документ, на основании которого происходит списание потраченных на приобретение средств в расходы.

Существует множество различных нюансов, связанных со списанием. Нередко подобные документы применяются для реализации различного рода коррупционных схем.

ФНС назначает камеральные проверки при наличии каких-либо подозрений по поводу нарушений. Документ включает в себя подробную информацию по поводу списанного в расходы имущества, затраченных на него средств.

Акт списания спецодежды является документом строгой отчетности. Именно поэтому необходимо не забывать о необходимости составления его. Перечень нюансов отражен в законодательных актах непосредственно в законодательства.

Какова его роль

Акт списания СИЗ и других дает возможность одновременно решить несколько различных поставленных задач перед организацией.

В первую очередь к таковым задач относится:

| Отражение информации | В финансовой отчетности соответствующим образом |

| Снижение вероятности | Допущения ошибок при составлении бухгалтерской отчетности |

| Обоснование затрат | На приобретение какого-либо имущества, активов, чего-либо другого |

| Упорядочивание процесса | Ведения отчетности |

Данный документ является бумагой строгой отчетности. Именно на основании неё осуществляется проверка законности списания различной рабочей одежды, иного аналогичного имущества.

Подобное в обязательном порядке проверяется специальными контролирующими органами – Федеральной налоговой службой РФ.

Важно помнить, что нередко подобные акты используются для списания денежных средств незаконным образом. Потому ФНС уделяет этому моменту пристальное внимание.

В случае обнаружения ошибок при составлении документации, ведении отчетности возможно наложение достаточно существенных штрафов. Законодательно установлена мера наказания в таком случае.

По возможности стоит заранее ознакомиться с данными нормативно-правовыми бумагами. Это позволит избежать множества различных затруднений в дальнейшем.

Нормативная база

На законодательном уровне не установлена стандартная форма акта списания. Каждое предприятие должно самостоятельно осуществлять составление рассматриваемого типа документа.

Причем формат его должен соответствовать уставу. В то же время существует определенный перечень пунктов, наличие которых строго обязательно в акте на списание.

Перечень таких требований устанавливается в законодательных нормах. Существенным нормативным актом, на который стоит в первую очередь ориентироваться, является Приказ Минфина РФ №162н от 06.12.10 г.

Он включает в себя разделы:

| приложение №1 | Отражается подробный план счетов, связанных с бюджетным учетом |

| приложение №2 | Отражается подробная инструкция по использованию плана счетов учета бюджетного характера |

Именно на этот нормативно-правовой документ следует ориентироваться в первую очередь. Также необходимо помнить о нормативах, которые устанавливают учетную политику на конкретном предприятии.

Фактически, именно с упором на это необходимо составлять акты рассматриваемого типа. При этом важно помнить, что стандартный формат документа этого вида попросту не устанавливается в законодательстве.

В то же время существует перечень обязательных пунктов. Их отсутствие может послужить причиной возникновения самых разных затруднений. В первую очередь именно с контролирующими органами – Федеральной налоговой службой РФ.

Не менее важным документом является Федеральный закон №402-ФЗ от 06.12.11 г. В нем обозначены определенные условия хранения, составления и ведения актов этого вида.

Обязательные для рассмотрения статьи:

| ст.№29 | Как осуществляется хранение документов различного типа |

| ст.№30 | Основные особенности использования данного законодательного акта, когда необходимо применять |

| ст.№31 | Какие законодательные акты были признаны утратившими свою силу |

| ст.№20 | На основании каких принципов осуществляется процесс регулирования |

| ст.№21 | Какие документы помимо акта ещё необходимо формировать |

| ст.№22 | Какие существуют субъекты регулирования рассматриваемого типа учета |

Существует достаточно большое количество нюансов самого разного типа. Перечисляются они в законодательных нормах.

Внимательное рассмотрение нормативных документов позволяет разрешить большое количество самых разных задач. В первую очередь – избежать допущения ошибок при составлении документации этого типа.

При отсутствии соответствующего опыта касательно формирования подобного рода акта необходимо будет обратиться за консультацией к квалифицированным работникам.

Обычно подобные акты составляют бухгалтера или же кладовщики, заведующие хозяйственной/материальной частью на предприятии.

В интернете существует достаточно большое количество самых разных ресурсов с образцами документов. Можно просто скачать заранее составленный бланк акта на списание рабочей одежды, средств индивидуальной защиты.

После чего просто заполнить соответствующие пустые поля. Так возможно минимизировать вероятность допущения каких-либо ошибок.

К основным вопросам, изучить которые нужно будет заранее, относятся следующие:

- какая указывается причина;

- пришедший в негодность;

- заполненный образец.

Заполненный образец

При отсутствии соответствующего опыта стоит внимательно ознакомиться с правильно составленным образцом. Найти его можно без каких-либо сложностей в интернете.

Данный акт включает в себя следующие основные разделы:

- должность, а также Ф.И.О. руководителя, утверждающего данный документ с подписью, расшифровкой;

- наименование документа;

- дата составления;

- кто входит в комиссию (должности, Ф.И.О.);

- взыскан ли материальный ущерб, его величина;

- основания для списания имущества (выход из строя, невозможность использования, окончание срока полезного использования или же срока годности имущества)

- указывается размер суммы, на которую осуществлено списание;

- иное – составитель акта имеет право на свое усмотрение включать в данный документ иные пункты, разделы.

Акт на списание спецодежды форма С8 является стандартной. Помимо данной формы также можно использовать С9. Данные документы могут применяться при осуществлении списания инвентаря, различного другого имущества.

Порядок заполнения подобного рода документации является полностью стандартным. Разработаны формы Минстройархитектуры.

По возможности нужно изучить основные нюансы, связанные с процедурой осуществления списания подобного имущества.

Имеется некоторое количество особенностей, связанных с процессом составления актов. Лучше всего автоматизировать данный процесс и применять заранее разработанные формы.

Нормы при списании спецодежды

Главным документом, который регулирует правила ведения учета, являются Методические указания по учету спецодежды. Согласно 31 пункту этих указаний списание спецодежды осуществляется только при ее фактическом выбытии. В пункте 30 Методических указаний по учету спецодежды указаны причины списания спецодежды.

Среди основных причин списания спецодежды числятся следующие:

- продажа;

- безвозмездная передача, не считая договора безвозмездного пользования;

- списание спецодежды при ее моральном и физическом износе;

- передача как вклад в уставной капитал других компаний;

- списание спецодежды в случае аварии, стихийного бедствия и других чрезвычайных ситуациях;

- списание спецодежды в результате порчи или хищения.

Полное списание спецодежды с бухгалтерских счетов может произойти только после ее физического выбытия, которое должно быть в обязательном порядке зафиксировано в определенных документах, например, документах о продаже, актах о выбытии и тому подобных.

Даже если стоимость списания спецодежды учтена, все равно до оформления документов о выбытии, спецодежда продолжает находиться на балансе.

Непригодность спецодежды для дальнейшего использования и определяет постоянно действующая комиссия по инвентаризации.

Эта инвентаризационная комиссия и принимает решение о списании спецодежды. Среди причин, по которой можно осуществлять списание спецодежды — продажа.

Продавать спецодежду организация может как новую, так и бывшую в употреблении.

Источник: http://forum.klerk.ru/showthread.php?t=418043

Как списать бронежилеты и противогазы в бухучете ООО?

Цитата (Любовь Викторовна Р):Добрый день, коллеги!

У нас ООО на УСН 6%. Охранное предприятие.

Купили бронежилеты и пару противогазов.

Согласно п. 21 приказа Минфина РФ от 26.12.2002 № 135н «Методические указания по бухгалтерскому учету спецодежды» : С целью снижения трудоемкости учетных работ допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации.

Согласно п. 26: Стоимость специальной одежды погашается (с учетом особенностей, изложенных в пункте 21 настоящих Методических указаний) линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных Постановлением Министерства труда и социального развития Российской Федерации от 18 декабря 1998 г. N 51 (зарегистрированы в Министерстве юстиции Российской Федерации 5 февраля 1999 г., регистрационный номер 1700).

Т. е. по данным методическим указаниям бронежилеты и противогазы (срок использования больше 12 мес) можно списать только путем начисления амортизации, несмотря на то, что бронежилеты и противогазы можно отнести к МПЗ в бухгалтерском учете (т. к. их стоимость меньше 40 000) и списать единовременно (в нашем случае, мы микропредприятие, мы можем списать МПЗ в момент их приобретения — п. 5 ПБУ 6/01, п. 13.2 ПБУ 5/01).

На что все-таки опираться на Методические указания или на ПБУ 6/01 и 5/01 при списании бронежилетов и противогазов, т. е. путем начисления амортизации и путем единовременного списания?

заранее спасибо!

Определение, законодательное регулирование и общий порядок

В соответствии со ст. 221 Трудового кодекса РФ работодатель обязан обеспечить работников, занятых на вредном производстве, средствами индивидуальной защиты, в том числе специальной одеждой. Таким образом, именно работодателем выдается работнику СИЗ и спецодежда. Учет и списание спецодежды (2018 г.) производится по правилам, установленным Методическими указаниями, утвержденными приказом Минфина №135-н от 2002 года.

Выдача и возврат специальной одежды оформляются в предназначенной для этого карточке учета, которая, однако, не является первичным бухгалтерским документом, а значит, не имеет строго определенной формы. В качестве бухгалтерских применяются (в зависимости от того, учитывается одежда как основное или оборотное средство) при выдаче:

- акт приемки-передачи ОС,

- ведомость учета выдачи.

В обоих случаях, если одежда износилась и утратила способность защищать человека, составляется документ по установленным в Методических указаниях правилам. Но прежде проводится инвентаризация, так как это необходимое условие признания любого имущества предприятия непригодным для использования. Инвентаризация проводится в соответствии с требованиями Приказа Минфина РФ от 13.06.95 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Образец акта о списании спецодежды, пришедшей в негодность, можно скачать в конце статьи.

Пошаговый порядок

Каждый производитель устанавливает срок годности товара. И даже если предметы спецодежды по окончании этого срока сохранились практически в идеальном сстоянии, они должны быть списаны согласно приведенным выше нормативным актам. Таким образом, срок их службы определяется сроком годности.

Алгоритм действий:

- Издать приказ о проведении инвентаризации постоянно действующей комиссией. Если работы предстоит много, создаются рабочие инвентаризационные комиссии, в состав которых не включаются лица, материально ответственные за учет проверяемых ценностей;

- Определить качество товарно-материальных ценностей в процессе инвентаризации, установить, могут ли вещи быть использованы, каковы причины непригодности одежды и кто в этом виновен (если виновные имеются). Их рекомендуется привлечь к ответственности.

- По итогам составить письменный акт, направить руководителю.

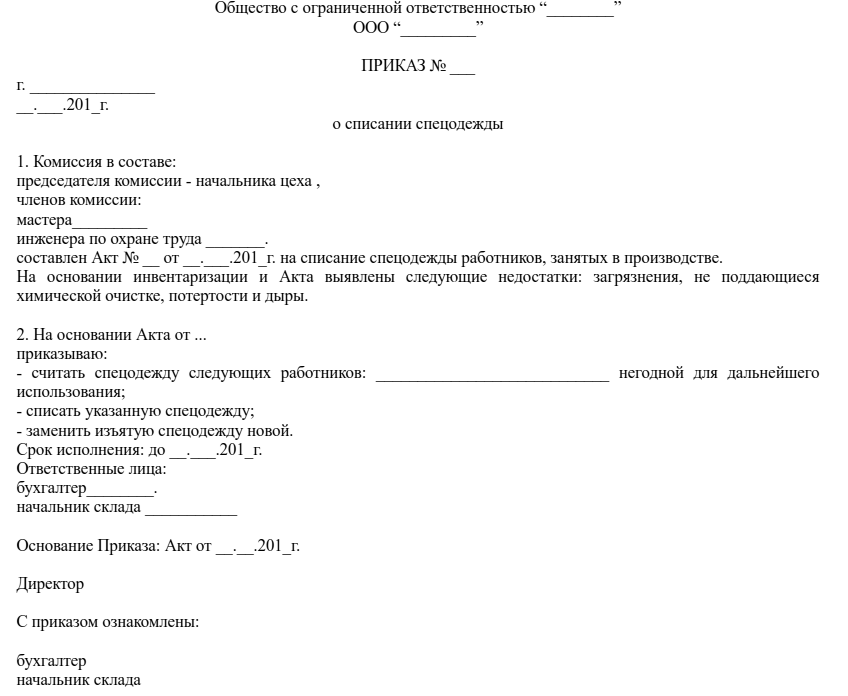

Затем руководитель издает приказ о предметах, которые подлежит списать. Образец приказа о списании представлен ниже.

После этого необходимо:

- произвести уничтожение ценностей (указать их дальнейшую судьбу — например, можно оприходовать в качестве ветоши);

- списать указанные в документах предметы.

Общие принципы списания спецодежды в организации

Списание спецодежды подчиняется определенному порядку. Сначала защитные комплекты подлежат инвентаризации, в ходе которой сличают количество комплектов в натуре и по учетным данным, фактические и нормативные сроки эксплуатации, оценивают качество спецодежды, возможность дальнейшего использования, возможность использования отходов после списания.

По итогам инвентаризации составляется акт на списание, который подписывает комиссия и впоследствии утверждает руководитель.

Спецодежду списывают по установленным в организации нормам. Их расчет производится на основании Правил Минсоцразвития №290н от 01/06/09 г. регулирующих на межотраслевом уровне выдачу спецодежды работникам. Согласно этому документу нормы выдачи могут применяться:

- типовые (Приказ Минтруда №997 от 09/12/14 г.);

- отраслевые (в каждой отрасли свой нормативный документ);

- принятые в организации на основании решения руководителя.

Администрация вправе устанавливать повышенные нормативы выдачи и списания спецодежды, но их нужно обосновать (п. 6 межотраслевых правил №290н) специальной независимой оценкой условий труда и отразить в ЛНА. Установленные произвольно повышенные нормы списания спецодежды могут стать причиной конфликта с контролирующими органами. О необходимости независимой оценки напоминает и Минфин (Письмо №03-03-06/1/59763 от 25/11/14 г.).

Оформление списания первичкой

Списание спецодежды, как и другие хозяйственные операции, требует оформления первичного документа. Обязательной формы акта на списание или иного подобного документа законодательство не содержит. Обычно используют унифицированные межведомственные формы, такие как МБ-4 (на выбытие малоценных и быстроизнашивающихся предметов), МБ-8 (на списание МБП).

Спецодежда может, исходя из стоимости и срока службы, в некоторых случаях относиться и к основным средствам, с применением для списания таких ОС соответствующих унифицированных форм (например, ОС-4).

Указанные формы не являются в настоящее время обязательными к применению. На основе унифицированных компания имеет право разработать собственный акт на списание спецодежды и использовать этот бланк в учете.

Акт на списание спецодежды может содержать следующие данные:

- дату и номер;

- наименование и номенклатурный номер спецодежды;

- количество, единицу измерения;

- даты начала использования и списания;

- причину списания;

- срок службы;

- стоимость.

Важно! Стоимость спецодежды в акте указывается без налогов.

В акте предусматривается поле для подписей и ФИО членов комиссии по списанию во главе с ее председателем. Обязательно указываются должности ответственных лиц. Могут иметь место и любые иные данные, необходимые для учета, к примеру, счет БУ, на котором находился списываемый комплект, проводка на его списание. Целесообразно отразить в документе процент износа спецодежды.

Для случаев, когда списание является результатом порчи, утери может предусматриваться (обычно на другой стороне бланка) расчет удержания стоимости с виновного лица. Если сам бланк не предусматривает таких полей, бухгалтер сделает расчет в свободной форме. В акте при необходимости указываются данные об оприходовании ТМЦ после списания спецодежды, в том числе и номер документа, по которому полезные отходы (например, ветошь) сдавались на склад, либо делается пометка о полном уничтожении при списании (по тексту п. 34,3 5 док-та №135н).

Проводки по списанию спецодежды

Проводки будут зависеть от того, как она была учтена при поступлении. Методические указания №135н — документ Минфина от 26/12/02 г. — содержат рекомендацию учитывать спецодежду в составе МПЗ, на счете «Материалы», вне зависимости от срока ее использования. Вместе с тем организации предоставлено право при соответствующих условиях (по ПБУ 6/01) учитывать спецодежду и в составе основных средств.

Целесообразно применять учет в составе ОС в отношении дорогостоящей спецодежды, стоимостью более 100 тыс. руб. (минимальная первоначальная стоимость в НУ). В ином случае придется учитывать временные разницы между БУ и НУ – первоначальная стоимость ОС в бухучете от 40 тыс. руб.

Проводки отражают варианты учета спецодежды в организации.

Срок использования спецодежды в составе МПЗ более года

Списывается равномерно в периоде использования (п. 26 указаний), проводками: Дт 20, 23, 25, 26, 44 Кт 10-11. При этом передача со склада в эксплуатацию может отражаться внутренним перемещением по субсчетам: Дт 10-11 Кт 10-10, где субсчет 10 – спецодежда на складе, 11- спецодежда в эксплуатации.

Срок использования спецодежды в составе МПЗ менее года

Спецодежда списывается сразу в момент передачи к использованию (п. 21 указаний) со склада проводками: Дт 20, 23, 25, 26, 44 Кт 10-10. За балансом учитывается использование спецкомплектов работниками (п. 23 указаний). Если фирма признает такой учет целесообразным, вводится специальный забалансовый счет.

Спецодежда учтена в составе ОС

Ее стоимость погашается ежемесячными амортизационными отчислениями в течение срока использования: Дт 20, 23, 25, 26, 44 Кт 02.

Пример. Слесарю-ремонтнику котельной в организации приобретен комплект спецодежды, состоящий из рабочего комбинезона (2500 руб.) и куртки (2000 руб.). Срок их эксплуатации по действующим нормам менее 12 месяцев.

При поступлении на учет бухгалтер сделает проводку: Дт 10-10 Кт 60 (76) 4500,00 руб. В день выдачи слесарю комплект будет полностью списан на затраты вспомогательного производства:

Дт 23 Кт 10-10 4500,00 руб.

Проводки при порче и утере

Если спецодежда испорчена, утеряна раньше срока ее списания, делается проводка Дт 94 Кт 10. При отсутствии установленного виновника ее стоимость относят на прочие расходы Дт 91-2 Кт 94. Если установлена вина работника, которому была выдана спецодежда: Дт 73 Кт 94. Погашается такая задолженность из заработной платы, внесением в кассу или на расчетный счет фирмы (Дт 70, 50, 51 Кт 73).

Кратко о главном

Списание спецодежды производится со счета 10 БУ, в разрезе субсчетов – в момент выдачи либо равномерными долями в период эксплуатации. Организация может учитывать спецодежду и на счете 01 как ОС, при длительной эксплуатации, с учетом лимита стоимости ОС. Здесь списание происходит через механизм амортизации.

Выдача и списание спецодежды производятся по межотраслевым, отраслевым или внутриорганизационным нормам. Последние необходимо обосновать результатами независимой оценки условий труда. Основным первичным документом при списании спецодежды является одноименный акт списания. Организация вправе использовать для этой цели унифицированные формы, а также разработать форму акта самостоятельно.

Акт является результатом работы комиссии, которая принимает решение о полном списании либо о последующем оприходовании ветоши, других ТМЦ, образовавшихся в результате уничтожения списанной спецодежды.

Условия, учитываемые при списании спецодежды

Бухгалтерский учет спецодежды регулируется приказом Минфина РФ «Методические указания по бухгалтерскому учету спецодежды» от 26.12.2002 № 135н (далее — методические указания № 135н).

Спецодеждой признаются одежда, обувь и предохраняющие приспособления для работников, используемые в обязательном порядке при проведении вредных, опасных, грязных или связанных с высокими (низкими) температурами работ (пп. 2, 7, методических указаний № 135н, ст. 209, 212, 221 ТК РФ).

Об обеспечении средствами защиты читайте в статье «Какие обязанности работодателя в охране труда?».

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения 2018 — 2019».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

|

Условия |

Защитный костюм |

Головной убор |

Перчатки |

Защитные очки |

|

Стоимость без НДС, руб. / шт. (пару) |

1 290 |

|||

|

Количество |

2 шт. |

1 шт. |

12 пар |

1 шт. |

|

Относится к спецодежде? |

Да |

Да |

Да |

Да |

|

Пп. 2, 7, 8 методических указаний № 135н, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) |

||||

|

Срок эксплуатации спецодежды, мес. |

До износа, не больше 12 мес. |

|||

|

П. 26 методических указаний № 135н, п. 40 типовых норм № 997н + п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

|

Специфика списания спецодежды в бухгалтерском учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации (примечание: по спецодежде со сроком эксплуатации > 12 мес. — равными долями в течение срока эксплуатации) |

|||

|

Пп. 21, 26 методических указаний № 135н |

||||

|

Специфика списания спецодежды в налоговом учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|

|

Подп. 3 п. 1 ст. 254 НК РФ |

||||

|

На какие расходы относится спецодежда в бухгалтерском учете |

На производственные (или прочие — при досрочном прекращении производственных работ) |

|||

|

Пп. 27, 33 методических указаний № 135н |

||||

|

На какие расходы относится спецодежда в налоговом учете |

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке |

|||

|

Подп. 3 п. 1 ст. 254 НК РФ |

||||

Спецодежда со сроком службы более 12 месяцев может быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Порядок списания спецодежды, пришедшей в негодность раньше срока

Пример (продолжение)

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

|

Период |

События |

Сумма износа, списанная до порчи спецодежды |

Сумма к списанию после порчи спецодежды |

Списание оставшейся стоимости спецодежды в бухгалтерском учете |

Обоснование |

|

Сентябрь |

Испорчен костюм без возможности восстановления не по вине работника |

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) |

860 руб. = 1 290 – 430 |

Финансовые результаты |

П. 41 методических указаний № 135н, п. 30 методических указаний по учету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н |

|

Октябрь |

Утерян головной убор по вине работника |

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) |

187 руб. = 320 – 133 |

На расчеты с работником по возмещению ущерба |

П. 41 методи-ческих указаний № 135н |

|

Ноябрь |

Безвозвратно испорчены 12 пар перчаток не по вине работника |

1 560 руб.= 130 × 12 пар |

0 руб. |

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат |

Пп. 21, 41 методических указаний № 135н |

|

Декабрь |

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир |

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) |

967,50 руб. = 1 290 – 322,50 |

На прочие расходы |

П. 33 методических указаний № 135н |

Нормы списания спецодежды в бухгалтерском и налоговом учетах

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Об оценке условий труда читайте в статье «Как проводится специальная оценка условий труда (нюансы)?».

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство) (п. 20 методических указаний № 135н).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 23 методических указаний № 135н).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

|

Период |

Действия |

Дт |

Кт |

Сумма |

|

Май |

Оприходована спецодежда на склад |

10 «Спецодежда на складе» |

5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

|

|

Передана спецодежда в эксплуатацию |

10 «Спецодежда в эксплуатации» |

10 «Спецодежда на складе» |

4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 |

|

|

Июнь |

Отражен износ спецодежды за месяц |

10 «Спецодежда в эксплуатации» |

214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

|

|

Списана стоимость перчаток |

10 «Спецодежда в эксплуатации» |

1 560 руб. = 130 × 12 |

||

|

Отражена стоимость перчаток на забалансе |

012 «Спецодежда в эксплуатации» |

1 560 руб. |

||

|

Сентябрь |

Списана остаточная стоимость костюма |

10 «Спецодежда в эксплуатации» |

860 руб. |

|

|

860 руб. |

||||

|

Октябрь |

Списана остаточная стоимость головного убора |

10 «Спецодежда в эксплуатации» |

187 руб. |

|

|

187 руб. |

||||

|

Ноябрь |

Списана стоимость перчаток с забаланса |

012 «Спецодежда в эксплуатации» |

1 560 руб. |

|

|

Декабрь |

Списана остаточная стоимость проданного костюма |

10 «Спецодежда в эксплуатации» |

967,50 руб. |