Содержание

Понятие профессиональной деятельности на рынке ценных бумаг

Основными участниками рынка ценных бумаг являются эмитенты, инвесторы и профессиональные участники.

Эмитенты – это «производители» товара «ценные бумаги» — лица, которые выпускают в обращение ценные бумаги и несут обязательства по ним от своего имени и за свой счет. Эмиссионная деятельность для них не является профессиональной и для ее осуществления им не нужна специальная лицензия.

Инвесторы – это покупатели товара «ценные бумаги». Они приобретают ценные бумаги за свой счет, на свой страх и риск. Инвестиционная деятельность для них также не является профессиональной, ибо рисковать своими деньгами может кто угодно, никакого разрешения (лицензии) для этого не нужно.

Однако рынок, на котором обращается специфический товар, должен иметь и своих оптовых и розничных продавцов, свою особую организацию торговли, свою инфраструктуру. Вся деятельность, связанная с оборотом ценных бумаг, является для них профессиональной. Она предоставляет собой все виды услуг, связанных с ценными бумагами: выполнение приказов клиентов на покупку и продажу ценных бумаг, доверительное управление ценными бумагами клиента, хранение ценных бумаг, организация рынка ценных бумаг и т.д. Ее осуществление требует не только специальных знаний, опыта, организации, значительных объемов первоначального капитала, но и получения специального разрешения от государственных органов – лицензию. Профессиональная деятельность на фондовом рынке находится под строгим контролем государства. И это естественно. Ведь фондовый рынок – это очень малоинерционный рынок. Даже незначительное на первый взгляд событие, техническая ошибка или распространившиеся неофициальные слухи могут привести к резкому изменению конъюнктуры, к скачкам рыночных цен (курсов) ценных бумаг. Это создает условия для недобросовестных действий на фондовом рынке. Именно для того, чтобы защитить добросовестных участников рынка и всю экономику страны от таких явлений, государство, осуществляя контроль за деятельностью участников рынка, регулирует финансовый рынок и рынок ценных бумаг, являющейся его важной составной частью.

В России основным законодательным актом, регламентирующим профессиональную деятельность на рынке ценных бумаг, является Федеральный закон РФ » О рынке ценных бумаг».

В соответствии с данным законом следующие виды деятельности на рынке ценных бумаг являются профессиональными видами деятельности:

- Брокерская деятельность

- Дилерская деятельность

- Деятельность по управлению ценными бумагами

- Деятельность по организации торговли на рынке ценных бумаг

- Депозитарная деятельность

- Деятельность по определению взаимных обязательств (клиринговая деятельность)

- Деятельность по ведению реестра владельцев ценных бумаг.

Брокерская деятельность на рынке ценных бумаг – это совершение сделок с ценными бумагами за счет и по поручению клиента, то есть это посредническая деятельность. Профессиональный участник рынка ценных бумаг, который занимается брокерской деятельностью, называется брокером.

Брокер может совершать сделки с ценными бумагами на основе договора поручения или договора комиссии, заключенного с клиентом.

В случае, когда брокер действует на основании договора поручения, он выступает в качестве поверенного и заключает сделки от имени клиента — доверителя. Именно клиент в этой ситуации выступает в качестве стороны сделки. В случае, когда брокер действует на основании договора комиссии, он выступает в качестве комиссионера и заключает сделки в интересах клиента – комитента не от имени клиента, а от своего имени. Стороной сделки в этой ситуации выступает брокер, и это означает, что брокер принимает на себя дополнительные риски по сделке. Именно поэтому при прочих равных условиях вознаграждение брокера по договору комиссии (комиссионные) будут выше, чем по договору поручения.

Главной обязанностью брокера является добросовестное выполнение заявок клиентов. Брокер может и сам, в своих интересах заключать сделки за счет собственных средств, но во всех случаях сделки по поручению клиентов подлежат приоритетному исполнению по сравнению со сделками самого брокера.

Между брокером и клиентом может возникнуть конфликт интересов. Например, клиент дает поручение продать определенные ценные бумаги по самой высокой цене, а брокер заинтересован в покупке этих же ценных бумаг, естественно, по самой низкой цене. В такой ситуации обязанностью брокера является немедленное предупреждение клиента о таком конфликте интересов. Если же брокер не уведомил клиента о конфликте интересов и выполнил поручение клиента с ущербом для клиента, то брокер обязан возместить этот ущерб в порядке, предусмотренном законом.

Брокером в России может быть и юридическое лицо (только коммерческая организация) – акционерное общество или общество с ограниченной ответственностью, и физическое лицо – индивидуальный предприниматель.

Дилерская деятельность – это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем котировки ценных бумаг. Лицо, которое занимается дилерской деятельностью, называется дилером.

Котировка ценных бумаг – это публичное объявление цен покупки и продажи определенных ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. Котировка может быть односторонней, когда дилер объявляет только цену покупки или только цену продажи, и двусторонней, когда дилер объявляет и цену покупки, и цену продажи данной ценной бумаги. Котировка означает не только желание дилера совершать сделки по объявленным ценам, но и обязательство совершать сделки купли-продажи ценных бумаг по выставленным ценам с любым клиентом. Дилер может, кроме цены, установить некоторые ограничения – существенные условия заключения сделки, например, минимальное или максимальное количество покупаемых или продаваемых ценных бумаг. Если дилер откажется заключить сделку с каким-то клиентом, то клиент может предъявить дилеру иск о принудительном заключении такой сделки или иск о возмещении ущерба.

Дилером в России может быть только юридическое лицо (коммерческая организация) — акционерное общество или общество с ограниченной ответственностью.

Деятельностью по управлению ценными бумагами могут заниматься юридические лица и индивидуальные предприниматели, имеющие лицензию на занятие этой деятельностью.

Профессиональный участник рынка ценных бумаг, осуществляющий работу по управлению ценными бумагами называется управляющим. Доверительное управление переданным ему во владение и принадлежащему другому лицу в интересах этого лица или указанным им третьих лиц управляющий осуществляет от своего имени, за вознаграждение и лишь в течение определенного срока.

В качестве предмета доверительного управления могут быть ценные бумаги, денежные средства, предназначенные для инвестирования в них, а также денежные средства и ценные бумаги, получаемые ходе управления ценными бумагами.

Обязательным условием выполнения управляющим своих функций является то, что во всех поручениях на выполнение операций с ценными бумагами он обязан указывать, что действует в качестве управляющего.

В случае конфликта интересов между клиентами и управляющим, в результате которого клиентам нанесен ущерб, если клиенты заранее не были уведомлены о действиях управляющего и им нанесен ущерб, управляющий обязан за свой счет возместить убытки пострадавшей стороне в порядке, установленном гражданским законодательством.

Клиентами управляющих могут быть любые инвесторы, юридические и физические лица. В особую группу выделяются так называемые институциональные инвесторы. Таковыми являются все виды инвестиционных фондов, негосударственные пенсионные фонды, страховые организации. У таких инвесторов свободные денежные средства образуются в результате осуществления ими своей основной деятельности. Так, инвестиционные фонды «занимаются» тем, что все свои деньги вкладывают в ценные бумаги с целью получения прибыли. Пенсионные фонды взносы вкладчиков также инвестируют в ценные бумаги и иные активы с целью увеличения пенсионных резервов, страховые организации свои инвестиции осуществляют для того, чтобы иметь средства для выплаты страховых премий. Управлять активами институциональных инвесторов сами они, по закону, не имеют права. Это должен делать профессиональный управляющий – управляющая компания, имеющая на то специальное разрешение. Управляющая компания может управлять не одним, а целым семейством фондов. Например, управляющая компания «Никойл» управляет паевыми инвестиционными фондами «Лукойл Первый», «Лукойл Второй», «Лукойл Третий».

Деятельность по определению взаимных обязательств (клиринг) заключается в сборе информации по сделкам с ценными бумагами, ее сверке и корректировке и подготовке бухгалтерских документов, а также зачету по поставкам ценных бумаг и расчетам по ним. Этим видом деятельности может заниматься только юридическое лицо, коммерческая или некоммерческая организация.

Клиринговые организации обслуживают организованные рынки ценных бумаг, то есть фондовые биржи и организованные внебиржевые системы торговли ценными бумагами. Ведь на бирже могут в течение одной торговой сессии быть заключены многие тысячи сделать, и все их нужно «уладить» – провести расчеты между участниками и по ценным бумагам, и по денежным средствам. Этим и занимаются клиринговые организации. Могут такие организации обслуживать и международный рынок. Так, улаживание сделок на рынке евробумаг осуществляют две депозитарно-клиринговые системы: «Седел» и «Евроклир». Недавно произошло объединение «Седел» с клиринговой организацией Франкфуртской фондовой биржи и в результате появилась клиринговая организация – «ClearStream».

Особую роль клиринговые организации играют на биржах, на которых проводятся операции с производными финансовыми инструментами (фьючерсами, опционами). Обычно они называются расчетными палатами.

Депозитарная деятельность состоит в том, что профессиональный участник рынка ценных бумаг (депозитарий) на основании депозитарного договора оказывает своим клиентам услуги по хранению сертификатов ценных бумаг и учету и переходу прав на ценные бумаги. Депозитарием может быть только юридическое лицо, коммерческая или некоммерческая организация.

Следует заметить, что депозитарий не просто хранит ценные бумаги (сертификаты), но обязательно учитывает права на эти ценные бумаги. Если бумаги выпущены в бездокументарной форме, то депозитарий только учитывает права на такие бумаги. Учет прав осуществляется на специальных счетах, которые называются счета-депо. Клиент депозитария называется депонентом, а договор между депозитарием и депонентом – депозитарным договором или договором о счете депо. Депозитариями на рынке ценных бумаг в России выступают многие банки, выступающие профессиональными участниками рынка ценных бумаг, брокерско- дилерские компании, которые совмещают депозитарную деятельность с брокерско-лиреской деятельностью на рынке ценных бумаг.

Депозитарий в соответствии с депозитарным договором имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя. Номинальный держатель — это лицо, зарегистрированное в реестре владельцев ценных бумаг (в реестре акционеров), но не являющееся собственником этих ценных бумаг. Институт номинального держателя необходим потому, что права на именные бездокументарные ценные бумаги могут быть учтены только в одном месте – либо в реестре владельцев ценных бумаг, либо в депозитарии. Если такие права учтены в депозитарии, то сам депозитарий как держатель этих бумаг в реестре числится именно как держатель, но не как владелец.

Можно выделить два типа депозитариев: расчетный и кастодиальный. Расчетный депозитарий – это депозитарий, который обслуживает участников торговли на какой-либо фондовой бирже или нескольких фондовых биржах. Ведь торговля на фондовой бирже осуществляется не всеми, а лишь отдельными ценными бумагами, которые прошли процедуру допуска к торговле на этой бирже. Операции на бирже также может совершать не любой желающий, а только дилеры и брокеры, являющиеся членами данной биржи. Вот эти-то лица и являются клиентами расчетного депозитария. Расчетный депозитарий всем своим депонентам предлагает одинаковый набор услуг и стандартные условия обслуживания, заключая с ними стандартный договор. Так, расчетным депозитарием Московской межбанковской валютной биржи является Национальный депозитарный центр, а Российской торговой системы – Депозитарно-клиринговая компания.

Кастодиальный депозитарий предлагает своим клиентам индивидуальные условия обслуживания. Его клиентами являются инвесторы, как правило не являющиеся профессиональными участниками рынка ценных бумаг. Деятельность кастодиального депозитария не связана с проведением операций на фондовой бирже. В отдельную группу клиентов такого депозитария можно выделить институциональных инвесторов. Ведь их ценные бумаги могут храниться только в депозитарии, причем не в любом, а имеющем на это специальное разрешение государственных регулирующих органов. Такой депозитарий не только хранит активы, например, инвестиционных фондов, но еще и контролирует деятельность управляющей компании этих фондов.

Деятельность по ведению реестра владельцев ценных бумаг заключается в том, что профессиональный участник рынка ценных бумаг — держатель реестра, или регистратор, осуществляет ведение реестра владельцев ценных бумаг, сбор информации, ее фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра. Реестр владельцев ценных бумаг — это список зарегистрированных лиц (реестр акционеров) с указанием количества ценных бумаг, их номинальной стоимости, составляемый на определенную дату. Профессиональный участник рынка ценных бумаг ведущий реестр не может совмещать эту работу с другими видами профессиональной деятельности на фондовом рынке.

В порядке исключения держателем реестра может быть и эмитент, но только в том случае, если число владельцев ценных бумаг не превышает пятисот.

Реестр владельцев всех ценных бумаг одного эмитента (акционерного общества) может вести только один регистратор, при этом один регистратор может вести реестры неограниченного количества эмитентов. Наиболее крупными компаниями-регистраторами в России являются:

- Регистрационная компания «НИКОЙЛ» – ведет 83 реестра, в том числе реестр акционеров Нефтяной компании «ЛУКОЙЛ»

- Регистрационная компания «Реестр» – ведет 232 реестра, в том числе реестр акционеров МГТС

- Регистрационная компания «Московский фондовый центр» – ведет 163 реестра, в том числе реестр акционеров Торгового дома ЦУМ.

Совокупность депозитариев и регистраторов представляют собой учетную систему на рынке ценных бумаг. Учетная система учитывает права и переход прав на ценные бумаги. Хотя сама учетная система и не занимается заключением сделок с ценными бумагами, но от ее качественного функционирования зависит эффективность всего рынка ценных бумаг. Учетная система относится к инфраструктуре рынка ценных бумаг, которая представляет собой обеспечивающую систему, систему, создающие нормальные условия для перелива капитала на основе ценных бумаг.

Деятельность по организации торговли ценными бумагами – это предоставление услуг, непосредственно способствующих заключению сделок между участниками рынка ценных бумаг. Лицо, предоставляющие такие услуги, называется организатором торговли на рынке ценных бумаг. Конечно, таким организатором являются в первую очередь фондовые биржи. Однако в современную эпоху – эпоху информационных технологий и Интернета – такую функцию, видимо, может выполнять не обязательно юридическое, но и физическое лицо, (хотя пока в России прецедентов нет), предоставляя услуги по организации торгов через Интернет.

Самой важной функцией организатора торговли является создание постоянно действующего рынка ценных бумаг и формирование «справедливой рыночной цены» на ценные бумаги в результате проведения открытых гласных торгов.

Важной обязанностью организатора торговли является предоставление любому заинтересованному лицу широкого круга информации о ценных бумагах и правилах торговли ими.

Организатор торговли может осуществлять свою деятельность как на биржевом, так и на внебиржевом рынке. Так, Российская торговая система до конца 1999 г. была внебиржевым организатором торговли, пока не получила лицензию фондовой биржи. В настоящее время в России действуют 10 организаторов торговли – фондовых бирж. Наиболее значимые из них – Московская межбанковская фондовая биржа, Росийская торговая система, Московская фондовая биржа, Фондовая биржа «Санкт-Петербург», Екатеринбургская фондовая биржа.

Перечисленные виды профессиональной деятельности могут осуществляться только на основании специальной лицензии, которую выдает уполномоченный орган государства. В России таким органом является Федеральная комиссия по рынку ценных бумаг (ФКЦБ).По российскому законодательству существуют три вида лицензий:

- Лицензия профессионального участника рынка ценных бумаг. Такой лицензией лицензируются все виды профессиональной деятельности, кроме деятельности по ведению реестра.

- Лицензия на осуществление деятельности по ведению реестра владельцев ценных бумаг. Такой лицензией осуществляется только деятельность регистратора, поскольку этот вид деятельности нельзя совмещать ни с каким другим.

- Лицензия фондовой биржи. Такую лицензию при выполнении определенных дополнительных условий может получить только лицо, имеющее лицензию профессионального участника на осуществление деятельности по организации торговли.

Для получения лицензии соискатель должен удовлетворять ряду требований, в частности, квалификационным, и требованиям по финансовой устойчивости.

Квалификационные требования означают, что персонал организаций – соискателей лицензий должен подтвердить свою квалификацию специальными документами. В России такими документами являются квалификационные аттестаты, выдаваемые ФКЦБ. Для разных видов деятельности (брокерско-дилерской, депозитарной и т.д.) выдаются разные аттестаты. Чтобы получить такой аттестат соискатель – гражданин должен сдать экзамены: базовый и специализированный. Успешное прохождение базового экзамена дает право сдавать специализированный экзамен. Сдача специализированного экзамена влечет за собой выдачу соответственного аттестата. Руководители компаний – профессиональных участников рынка ценных бумаг, обязательно должны иметь высшее образование.

Требования по финансовой устойчивости означают, что компании – соискатели лицензий должны обладать минимальным размером собственных средств. В настоящий момент в России установлены следующие минимальные величины собственных средств. Для осуществления

- Брокерской деятельности (если брокер обслуживает только юридических лиц) – 420 тысяч рублей

- Брокерской деятельности (если брокер обслуживает и юридических, и физических лиц) – 1680 тысяч рублей

- Дилерской деятельности – 670 тысяч рублей

- Деятельности по управлению ценными бумагами – 2920 тысяч рублей

- Депозитарной деятельности – 6260 тысяч рублей

- Деятельности по организации торговли, если она осуществляется некоммерческой организацией – 8350 тысяч рублей

- Деятельности по организации торговли, если она осуществляется коммерческой организацией – 16700 тысяч рублей (Организатор торговли – фондовая биржа может быть учрежден только в форме некоммерческого партнерства, организатор внебиржевой торговли — в любой организационно-правовой форме – в форме коммерческой и некоммерческой организации)

- Клиринговой деятельности – 8350 тысяч рублей.

Одна компания – профессиональный участник рынка ценных бумаг может одновременно осуществлять разные виды деятельности. Правила такого совмещения в РФ устанавливает ФКЦБ.

Так, могут совмещаться между собой брокерская, дилерская, депозитарная деятельность и деятельность по управлению ценными бумагами.

Клиринговая деятельность может совмещаться с депозитарной деятельностью.

Деятельность по организации торговли может совмещаться с клиринговой и депозитарной деятельностью.

Перечень профессиональных видов деятельности, приведенный выше, не является исчерпывающим. Так, в настоящий момент среди видов деятельности, названных в законе «О рынке ценных бумаг» профессиональными видами деятельности, нет инвестиционного консультирования и андеррайтинга (будет рассмотрен в главе, посвященной эмиссии ценных бумаг). Таким образом, для осуществления такой деятельности не нужно получать лицензии, но по сути своей – это профессиональная деятельность.

Инвестиционный консультант оказывает консультационные услуги по поводу выпуска и обращения ценных бумаг.

Услуги, предоставляемые инвестиционными консультантами, условно можно разделить на три группы:

- Оценочное консультирование. Сюда относится оценка результатов операций клиента, анализ качества инвестиционного портфеля, анализ состояния рынка ценных бумаг, оценка ценных бумаг, оценка эмитента, оценка состояния законодательства по ценным бумагам и так далее.

- Консультирование по текущим операциям, текущее планирование работ. Сюда относится консультирование по применению законодательства, организация и сопровождение допуска ценных бумаг к обращению на фондовой бирже, организация и сопровождение лицензирования деятельности, профессиональная подготовка и обучение кадров, подготовка и сопровождение государственной регистрации ценных бумаг, представительство сторон, текущее портфельное планирование и так далее.

- Разработка стратегий, стратегическое планирование. Сюда относится разработка стратегий выхода предприятия на фондовый рынок, разработка общей портфельной стратегии, налоговое планирование, связанное с налоговыми платежами в связи с операциями с ценными бумагами, разработка отдельных стратегий, например, дивидендной, стратегии создания «рабочей собственности», и так далее.

Виды профессиональных участников рынка ценных бумаг

Профессиональные участники рынка ценных бумаг – это специализированные компании, являющиеся юридическими лицами, среди которых могут быть и кредитные организации, а также граждане (физические лица), зарегистрированные в качестве предпринимателей, осуществляющие специфические виды профессиональной деятельности, связанной с ценными бумагами.

Вспомним, что рынок ценных бумаг – это механизм перераспределения свободного денежного капитала. Непосредственно такое перераспределение свободных денежных средств на основе ценных бумаг от инвесторов к эмитентам осуществляется через финансовых посредников – дилеров, брокеров, управляющих ценными бумагами. В зависимости от того, какие институты выполняют функции финансовых посредников, выделяют три модели рынка ценных бумаг.

Модель рынка ценных бумаг – это тип организации фондового рынка в зависимости от вида институтов, выполняющих функции финансовых посредников.

Банковская модель рынка ценных бумаг – это такая его организация, при которой функцию финансовых посредников (брокеров-дилеров) выполняют коммерческие банки.

В качестве примера банковской модели рынка ценных бумаг можно привести фондовый рынок Германии, ключевой фигурой которого является универсальный коммерческий банк, своего рода «финансовый супермаркет». Такой банк выполняет все виды операций в банковской сфере – принимает деньги на депозиты и во вклады, кредитует экономику и населения, а также предлагает все виды услуг, связанных с ценными бумагами: принимает поручения клиентов в качестве брокера, управляет ценными бумагами клиентов и инвестиционных фондов, является членом фондовой биржи, держит собственные крупные пакеты ценных бумаг и т.д.

Деятельность универсального коммерческого банка связана с повышенным риском, поскольку риски по кредитно-депозитным операциям не отделены от рисков по операциям с ценными бумагами.

Небанковская модель рынка ценных бумаг – это такая его организация, при которой функцию финансовых посредников (брокеров-дилеров) выполняют небанковские финансовые институты, компании по ценным бумагам.

Примером небанковской модели рынка может служить рынок ценных бумаг США. После «великой депрессии» 1929-1933 годов в США в результате принятия Закона Гласса – Стигала (1933 г.) коммерческим банкам и их дочерним компаниям было запрещено выполнять функции профессионального посредника на рынке корпоративных ценных бумаг (осуществлять андеррайтинг, выполнять поручения клиентов на покупку и продажу ценных бумаг, осуществлять инвестиции в корпоративные ценные бумаги). Считается, что именно совмещение американскими банками работы на банковском и фондовом рынке привело к тому, что кризис был столь глубоким и продолжительным. Этот запрет не распространялся на государственные ценные бумаги, и на этом рынке банки занимают прочные позиции.

В результате принятия Закона Гласса-Стигала осуществлять профессиональную деятельность на рынке могут не коммерческие, а инвестиционные банки. Фактически инвестиционные банки представляют собой многопрофильные компании, которые предлагают все виды услуг, связанных с ценными бумагами. В России аналогом инвестиционных банков выступают инвестиционные компании. На рынке корпоративных ценных бумаг США действует более 8000 различных специализированных компаний. Однако, следует заметить, что в конце 90-х годов 20 века происходит постепенный отход от запрета американским коммерческим банкам работать в качестве профессиональных участников на рынке ценных бумаг.

Смешанная модель рынка ценных бумаг – это такая его организация, при которой функцию финансовых посредников (брокеров-дилеров) выполняют как коммерческие банки, так и небанковские финансовые институты.

В России формируется смешанная модель рынка ценных бумаг. До принятия закона «О рынке ценных бумаг» в 1996 году коммерческие банки могли осуществлять любые виды профессиональной деятельности на рынке ценных бумаг на основании банковской лицензии. С принятием закона «О рынке ценных бумаг» банки могут выполнять такую деятельность после соответствующей лицензии, которую выдает Федеральная комиссия по рынку ценных бумаг или уполномоченный ею государственный орган. В частности, до 1998 г. коммерческим банкам на российском рынке ценных бумаг выдавал такую лицензию Банк России.

Российские коммерческие банки, таким образом, выступают как универсальные банки и несут повышенные риски. Кризис на рынке государственных ценных бумаг, связанный с объявлением дефолта 17 августа 1998 г. (отказом государства выполнять обязательства по государственным краткосрочным обязательствам (ГКО) и облигациям федерального займа (ОФЗ) очень ярко продемонстрировал это. В результате этого кризиса банковская система России испытала катастрофическое потрясение, была разрушена. Многие банки, и, в первую очередь, крупнейшие, системообразующие, просто перестали существовать («Столичный», «Инкомбанк», «Российский кредит» и др.).

На практике бывает достаточно редко выполнение какого-либо одного вида профессиональной деятельности (если не считать виды деятельности, на совмещение которых существуют законодательные ограничения). Крупнейшие профессиональные участники рынка ценных бумаг (инвестиционные банки в американской практике, инвестиционные компании и универсальные коммерческие банки в России, брокерско-дилерские компании), которых можно объединить общим термином «компании по ценным бумагам» — это многофункциональные предприятия, основой деятельности которых являются ценные бумаги. Такие компании могут выполнять одновременно функции брокеров, дилеров, управляющих, андеррайтеров, инвестиционных консультантов. Они предоставляют своим клиентам все виды услуг, связанных с ценными бумагами.

Крупнейшими инвестиционными банками и компаниями по ценным бумагам в мировой практике являются американские инвестиционные банки «Голдман Закс», «Морган Стэнли-Дин Витер», «Мэррил Линч», швейцарский – «Кредит Свисс Фест Бостон», немецкий «Дойче банк».

Крупнейшими российскими компаниями – профессиональными участниками рынка ценных бумаг являются такие как «Тройка-Диалог», «Ренессанс Капитал», «Никойл», «Московский фондовый центр».

Краткие выводы

1. На фондовом рынке обращается особый товар – ценные бумаги. На рынке ценных бумаг наряду с эмитентами и инвесторами действуют и профессиональные участниками, для которых деятельность с ценными бумагами является основным видом деятельности, не совмещаемой с другой работой.

2. Согласно закону «О рынке ценных бумаг» профессиональные участники фондового рынка – это юридические и физические лица, получившие в установленном порядке лицензию на осуществление профессиональной деятельности на рынке ценных бумаг того или иного вида.

3. Видами профессиональной деятельности являются брокерская, дилерская, деятельность по управлению ценными бумагами, клиринговая, депозитарная деятельность, деятельность по организации торговли на рынке ценных бумаг, деятельность по ведению реестра владельцев ценных бумаг.

4. Каждый из перечисленных видов деятельности законодательно строго регламентирован, в том числе регламентирована и возможность совмещать разные виды профессиональной деятельности.

5. К профессиональным участникам рынка ценных бумаг наряду с требованиями по квалификации персонала, предъявляются определенные требования в области финансовой устойчивости, соблюдения норм профессиональной деятельности и др.

6. На фондовом рынке с помощью финансовых посредников происходит перераспределение денежных средств от инвесторов к эмитентам на основе ценных бумаг. В зависимости от видов финансовых институтов, которые выполняют функции финансовых посредников, выделяют банковскую, небанковскую и смешанную модель рынка ценных бумаг. В России формируется смешанная модель.

О требованиях к собственным средствам профессиональных участников рынка ценных бумаг

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 11 мая 2017 года N 4373-У

О требованиях к собственным средствам профессиональных участников рынка ценных бумаг

(с изменениями на 2 апреля 2018 года)

1. Размер собственных средств профессионального участника рынка ценных бумаг должен быть не менее минимального размера собственных средств профессионального участника рынка ценных бумаг, рассчитываемого в соответствии с настоящим Указанием.

2. Минимальный размер собственных средств профессиональных участников рынка ценных бумаг рассчитывается по формуле:

МРСС = Х x ДК,

где:

МРСС — минимальный размер собственных средств;

Х — постоянная величина, равная 2 миллионам рублей (за исключением депозитариев);

ДК — добавочный коэффициент, установленный пунктом 3 настоящего Указания.

Для депозитариев величина X рассчитывается по формуле:

,

где:

— количество j-ых ценных бумаг на счете номинального держателя или счете лица, действующего в интересах других лиц, открытого депозитарию i-ым лицом, осуществляющим учет прав на ценные бумаги;

— рыночная цена j-ых ценных бумаг, учитываемых на счете номинального держателя или счете лица, действующего в интересах других лиц, открытого депозитарию i-ым лицом, осуществляющим учет прав на ценные бумаги, определенная в порядке, установленном для определения налоговой базы по налогу на доходы физических лиц в соответствии с главой 23 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340). Депозитарий для расчета величины X использует рыночную цену ценной бумаги, определенную на дату расчета величины X. В случае если на дату расчета величины X рыночная цена ценной бумаги не определена, для определения значения депозитарий использует: для депозитарных расписок — произведение рыночной цены представляемых ценных бумаг на их количество, а в случае отсутствия рыночной цены — произведение номинальной стоимости представляемых ценных бумаг на их количество, умноженное на поправочный коэффициент, равный 3; для инвестиционных паев паевых инвестиционных фондов — расчетную стоимость инвестиционных паев по состоянию на последнюю дату ее определения, предшествующую дате расчета величины X; для ипотечных сертификатов участия — оценочную стоимость по состоянию на последнюю дату ее определения, предшествующую дате расчета величины X; для иных ценных бумаг — произведение номинальной стоимости указанных ценных бумаг на их количество, умноженное на поправочный коэффициент, равный 3;

— значение коэффициента, применяемого в соответствии с пунктом 4 настоящего Указания, присвоенного i-му лицу, осуществляющему учет прав на ценные бумаги;

C — постоянная величина, равная 2 миллионам рублей;

ДК — добавочный коэффициент, установленный пунктом 3 настоящего Указания.

Депозитарий при расчете величины X не использует следующие ценные бумаги:

ценные бумаги иностранных эмитентов, в отношении которых отсутствует информация об их рыночной цене и номинальной стоимости;

депозитарные расписки, указанные в абзаце одиннадцатом настоящего пункта, в случае отсутствия у представляемых ценных бумаг рыночной цены и номинальной стоимости;

ценные бумаги, учитываемые на лицевом счете номинального держателя в реестре владельцев ценных бумаг, ведение которого не передано регистратору;

ценные бумаги, учитываемые на лицевом счете номинального держателя в реестре владельцев ценных бумаг, ведение которого не осуществляется регистратором в связи с прекращением договора на ведение реестра;

ценные бумаги, учитываемые на счете депо номинального держателя в депозитариях, указанных в строках 7 и 8 таблицы приложения к настоящему Указанию, в случае, если депозитарий принял меры, направленные на обеспечение возможности открытия счета депо номинального держателя в депозитариях, указанных в строках 2-4, 6 таблицы приложения к настоящему Указанию, и обладает доказательствами, подтверждающими принятие таких мер;

ценные бумаги, в отношении которых одновременно соблюдаются следующие условия:

лицо, осуществлявшее учет прав на такие ценные бумаги, прекратило свою деятельность либо у такого лица аннулирована лицензия, в соответствии с которой осуществлялся учет прав;

ведение реестра владельцев таких ценных бумаг не осуществляется регистратором, в том числе в связи с прекращением договора на ведение реестра.

3. Добавочный коэффициент устанавливается равным следующим значениям:

1,5 — для брокеров, имеющих лицензию профессионального участника рынка ценных бумаг на осуществление брокерской деятельности, не имеющего права на основании договора на брокерское обслуживание с клиентом использовать в своих интересах денежные средства клиентов и совершать сделки с ценными бумагами и производными финансовыми инструментами за счет клиентов без привлечения другого брокера (агента);

2,5 — для брокеров, имеющих лицензию профессионального участника рынка ценных бумаг на осуществление брокерской деятельности только по заключению договоров, являющихся производными финансовыми инструментами, базисным активом которых является товар;

7,5 — для иных брокеров;

1,5 — для дилеров;

2,5 — для управляющих;

100 — для депозитариев, являющихся эмитентами российских депозитарных расписок;

125 — для расчетных депозитариев;

40 — для депозитариев, осуществляющих деятельность специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

7,5 — для иных депозитариев;

50 — для регистраторов.

4. Значение коэффициентов, присвоенных лицам, осуществляющим учет прав на ценные бумаги (далее — коэффициент ) (приложение к настоящему Указанию), применяется с учетом следующего.

Применение коэффициента , значение которого зависит от размера собственных средств депозитария (строки 6-8 таблицы приложения к настоящему Указанию), осуществляется на основании расчета собственных средств депозитария (за исключением депозитария, являющегося кредитной организацией), раскрытого в соответствии с Указанием Банка России от 28 декабря 2015 года N 3921-У «О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг», зарегистрированным Министерством юстиции Российской Федерации 1 февраля 2016 года N 40909, 21 декабря 2016 года N 44839 (далее — Указание Банка России N 3921-У), по состоянию на последний календарный день месяца, предшествующего предыдущему по отношению к месяцу, в котором рассчитывается величина X.

Применение коэффициента , значение которого зависит от размера собственных средств депозитария (строки 6-8 таблицы приложения к настоящему Указанию), в случаях, когда депозитарий является кредитной организацией, осуществляется на основании расчета собственных средств (капитала) указанной кредитной организации, размещенного на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» (при наличии), или на основании информации о размере собственных средств, полученной от такой кредитной организации, по состоянию на последнюю дату определения собственных средств (капитала), предшествующую дате расчета величины X (за исключением случаев, предусмотренных пунктом 4_1 настоящего Указания).

(Абзац в редакции, введенной в действие с 14 мая 2018 года указанием Банка России от 2 апреля 2018 года N 4761-У.

В случае если на дату применения значения коэффициента расчет собственных средств депозитария не раскрыт в соответствии с Указанием Банка России N 3921-У или у лица, осуществляющего учет прав на ценные бумаги, аннулирована лицензия либо приостановлено действие лицензии профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности, а также в случае назначения временной администрации или принятия арбитражным судом решения о введении в отношении указанного лица одной из процедур банкротства вместо значения коэффициента , определенного в приложении к настоящему Указанию, применяется значение коэффициента , равное 0,5.

При этом значение коэффициента в отношении иностранной организации, осуществляющей учет прав на ценные бумаги и входящей в группу лиц с депозитарием, для которого рассчитывается величина X (строка 10 таблицы приложения к настоящему Указанию), применяется при одновременном соблюдении следующих условий:

ценные бумаги, в отношении которых рассчитывается величина X, учитываются на счете иностранной организации, осуществляющей учет прав на ценные бумаги и входящей в группу лиц с депозитарием, открытом в иностранной организации, включенной в перечень, установленный Указанием Банка России от 22 июня 2016 года N 4050-У «Об утверждении перечня организаций, осуществляющих учет прав на ценные бумаги, в которых депозитарии вправе открывать счета для учета их прав на представляемые ценные бумаги при осуществлении эмиссии российских депозитарных расписок, а также в которых депозитарии вправе открывать счет лица, действующего в интересах других лиц, для обеспечения учета прав на ценные бумаги иностранных эмитентов в случае их публичного размещения и (или) публичного обращения в Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 12 июля 2016 года N 42815 (далее — Указание Банка России N 4050-У);

указанный в абзаце шестом настоящего пункта счет содержит сведения, позволяющие идентифицировать владельцев ценных бумаг и иных лиц, которые в соответствии с федеральными законами или их личным законом от своего имени осуществляют права по ценным бумагам, а также количество принадлежащих им ценных бумаг.

5. Требования настоящего Указания не распространяются на профессиональных участников рынка ценных бумаг, являющихся кредитными организациями, форекс-дилерами, а также на профессиональных участников рынка ценных бумаг, имеющих лицензию управляющей компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов.

6. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

7. Со дня вступления в силу настоящего Указания признать утратившими силу:

Указание Банка России от 21 июля 2014 года N 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов», зарегистрированное Министерством юстиции Российской Федерации 15 августа 2014 года N 33608;

Указание Банка России от 9 сентября 2015 года N 3787-У «О внесении изменений в Указание Банка России от 21 июля 2014 года N 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов», зарегистрированное Министерством юстиции Российской Федерации 9 октября 2015 года N 39247;

Указание Банка России от 19 июля 2016 года N 4074-У «О признании утратившим силу пункта 5 Указания Банка России от 21 июля 2014 года N 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов», зарегистрированное Министерством юстиции Российской Федерации 15 августа 2016 года N 43233.

Председатель

Центрального банка

Российской Федерации

Э.С.Набиуллина

Зарегистрировано

в Министерстве юстиции

Российской Федерации

5 июня 2017 года,

регистрационный N 46943

Приложение. Коэффициенты, присваиваемые лицам, осуществляющим учет прав на ценные бумаги

Приложение

к Указанию Банка России

от 11 мая 2017 года N 4373-У

«О требованиях к собственным

средствам профессиональных

участников рынка ценных бумаг»

|

N п/п |

Лицо, осуществляющее учет прав на ценные бумаги |

Значение коэффициента |

|

Держатель реестра владельцев ценных бумаг (в отношении этих ценных бумаг) |

||

|

Центральный депозитарий |

||

|

Расчетный депозитарий |

||

|

Лицо, осуществляющее обязательное централизованное хранение документарных ценных бумаг (в отношении этих ценных бумаг) |

||

|

Иностранная организация, включенная в перечень, установленный Указанием Банка России N 4050-У |

||

|

Депозитарий, не являющийся организациями, указанными в строках 2-4 настоящей таблицы, размер собственных средств которого составляет 1 млрд руб. и более |

||

|

Депозитарий, не являющийся организациями, указанными в строках 2-4 настоящей таблицы, размер собственных средств которого составляет более 300 млн руб., но менее 1 млрд руб. |

0,01 |

|

|

Депозитарий, не являющийся организациями, указанными в строках 2-4 настоящей таблицы, размер собственных средств которого составляет 300 млн руб. и менее |

0,5 |

|

|

Иностранная организация, осуществляющая учет прав на ценные бумаги, не являющаяся организацией, указанной в строке 5 или строке 10 настоящей таблицы |

0,5 |

|

|

Иностранная организация, осуществляющая учет прав на ценные бумаги и входящая в группу лиц с депозитарием, для которого рассчитывается величина X |

Редакция документа с учетом

изменений и дополнений подготовлена

АО «Кодекс»

Изучение вопросов финансового риск-менеджмента профессиональных участников рынка ценных бумаг основывается на понимании экономической сущности данной категории участников и оценке влияния на них финансовых рисков, выражающихся прежде всего в их основных функциях в системе риск-менеджмента.

Категория «профессиональный участник рынка ценных бумаг» была определена Федеральным законом от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг». В ее состав входят: брокеры; дилеры; доверительные управляющие; депозитарии; клиринговые организации; держатели реестра (регистраторы); организаторы торговли; фондовые биржи; финансовые консультанты. Наряду с перечисленными выше участниками к данной категории относятся нс только физические, но и юридические лица, например кредитные организации. Так, банки могут проводить операции на рынке ценных бумаг. Вместе с тем сами профессиональные участники рынка ценных бумаг в соответствии с полученной лицензией могут проводить только те финансовые операции, которые входят в перечень лицензируемых.

Эффективность работы данной категории финансовых посредников определяет рост финансовых рынков и, в частности, их важнейшей инвестиционной составляющей — рынка ценных бумаг. Роль инвестиционных посредников, к которым относятся профессиональные участники рынка ценных бумаг, является ключевой в системе финансовой инфраструктуры национальной экономики, ее безопасности, а следовательно, обеспечения системы устойчивого развития на основе риск-менеджмента.

Профессиональные участники относятся к инфраструктуре рынка ценных бумаг, являясь его посредниками. Такая функциональная роль на рынке характеризуется наличием однородных признаков, которые обеспечивают ряд общих подходов их правового регулирования. Практика показывает, что наряду с общими функциями каждый вид профессиональной деятельности имеет свои особенности, соответственно, присущие только им цели и задачи работы на рынке ценных бумаг.

Несмотря на то что каждый вид деятельности профессиональных участников рынка ценных бумаг имеет свои функции и является самостоятельным, они могут совмещаться. Матрица совмещения видов деятельности профессиональных участников рынка ценных бумаг представлена в табл. 8.1.

Таблица 8.1

Матрица совмещения видов деятельности профессиональных участников рынка ценных бумаг

|

Вид деятельности |

Бро керы |

Дилеры |

Довери тельные управляю щие |

Депо зита рии |

Клирин говые органи зации |

Держатели реестра (регистра торы) |

Органи заторы торговли |

|

Органи заторы торговли |

+ |

Примечание. (-) — данный вид деятельности несовместим; (+) — знак обозначает совместимость данного вида деятельности профессиональным участником рынка ценных бумаг.

Предложенная матрица составлена на основе анализа действующих нормативных актов. Такой подход определил возможную систему совмещения различного рода деятельности профессиональных участников рынка ценных бумаг. Данные табл. 8.1 показывают, что депозитарная деятельность вполне совместима с работой брокера, дилера, управляющего ценными бумагами и клиринговой деятельностью. Однако каждый из видов деятельности имеет собственные цели и задачи, поэтому государственным надзорным органом могут быть установлены ограничения на совмещение видов деятельности и операций с ценными бумагами.

Например, в соответствии со ст. 10 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» недопустимо совмещать деятельность по ведению реестра с другими видами профессиональной деятельности участников рынка ценных бумаг. Ограничения, которые обусловлены совмещением профессиональных видов деятельности на рынке ценных бумаг, относятся к организационному механизму риск-менеджмента, так как непосредственно направлены на снижение риска профессиональных участников рынка ценных бумаг за счет предотвращения конфликта интересов, который может возникнуть у данных участников рынка в процессе обслуживания рынка ценных бумаг, в целях поддержания его стабильности.

Для минимизации рисков дилерам, брокерам и доверительным управляющим запрещается осуществлять свою деятельность с ценными бумагами организаций, которые являются зависимыми от них. Наряду с этим профессиональным участникам запрещается проводить операции с ценными бумагами дочерними организациями приведенных выше зависимых организаций. Данный запрет не распространяется на первичный рынок, на размещение и обслуживание ценных бумаг на этом рынке, который включает в себя выплату доходов, передачу информации и пр. На вторичном рынке запрет не распространяется на дилерскую деятельность в отношении долговых ценных бумаг указанных организаций. Практика показывает, что природа финансовой деятельности тесно связана с категорией «риск». Профессиональная деятельность участников рынка ценных бумаг не является исключением.

Риск является неотъемлемой частью деятельности профессиональных участников рынка ценных бумаг.

Риск профессиональных участников рынка ценных бумаг. Этот риск представляет собой неопределенность, ведущую к возможности потерь дохода или неполучения дохода от ценной бумаги или портфеля ценных бумаг в ожидаемом размере и в установленные сроки. Остановимся более подробно на основных видах риска, сопутствующих брокерской деятельности.

Финансовые риски на рынке ценных бумаг предоставляют возможность (вероятность) прямых финансовых потерь или упущенной выгоды при операциях с ценными бумагами в связи с неопределенностью их результатов, обусловленных влиянием на рынок ценных бумаг множества постоянно изменяющихся (разнонаправленных) факторов. Так, на рынке ценных бумаг проводятся финансовые операции, которые всегда являются рискованными, потому что в момент заключения сделки ее эффективность не может быть полностью известна.

Риск ликвидности — риск неспособности покрыть текущие финансовые обязательства профессиональных участников рынка ценных бумаг «в связи с замораживанием значительной части активов в неликвидной форме и невозможностью превратить их в денежные средства. Риск ликвидности не подразумевает неплатежеспособности стороны, поскольку участник может быть в состоянии покрыть долговое обязательство во вне- оговоренное время впоследствии».

Риск ликвидности связан с вероятностью наступления финансовых потерь из-за падения курсовой стоимости ценных бумаг. В основе его лежит риск невозможности продажи ценной бумаги в короткие сроки и без существенных потерь для инвестора (держателя). Риск поставки проявляется в невыполнении своих обязательств по сделке, исполняемой продавцом или покупателем заключенной сделки, при поставке финансового инструмента. Примером может служить тот факт, что при продаже короткой позиции ценной бумаги продавец оказывается не в состоянии осуществить ее поставку.

Валютный риск на рынке ценных бумаг характеризуется вероятностью наступления финансовых потерь при вложении средств в валютные ценные бумаги из-за неблагоприятного изменения курса иностранной валюты по отношению к внутренней валюте.

Классификация финансовых рисков на фондовом рынке по операциям с ценными бумагами включает в себя системные и несистемные риски.

Риск системный — это риск, непосредственно связанный с падением рынка в целом. Специфика его проявляется в том, что нет зависимости от конкретной ценной бумаги. Такие риски относятся к недиверсифици- руемым и непонижаемым.

«Риски несистемные — это риски, связанные с конкретной ценной бумагой. Они являются диверсифицируемыми и понижаемыми. Это достигается путем выбора ценной бумаги для инвестирования или формирования соответствующего портфеля ценных бумаг в целях обеспечения приемлемого уровня риска. Чем ниже уровень несистемного риска, тем выше «инвестиционное качество” ценной бумаги. Несистемные риски подразделяются на риски: макроэкономические; отраслевые и региональные; предприятия; управления портфелем ценных бумаг; технические. Риск урегулирования (риск расчетов) — вероятность того, что нарушения в системе расчетов приведут к невыполнению расчетов по сделке, хотя стороны готовы и делают все необходимое для урегулирования отношений».

Приведенная классификация финансовых рисков рынка ценных бумаг показывает, что таких рисков много и влияние их на работу профессиональных участников рынка ценных бумаг можно назвать ключевым и поэтому определяющим.

Так как каждый из данных участников фондового рынка обладает определенной спецификой, необходимо изучить финансовые риски, непосредственно определяющие работу конкретно каждого вида профессиональной деятельности, например риски брокерско-дилерской деятельности, риски управляющего, депозитария, клиринговой организации, держателя реестра (регистраторов), организаторов торговли. Следует подчеркнуть, что деятельность профессиональных участников рынка ценных бумаг сопряжена с системой финансовых рисков, вместе с тем комбинации этих рисков и степень влияния на их деятельность могут существенно отличаться.

Как уже отмечалось, финансовые риски по операциям с ценными бумагами характеризуются высокой степенью неопределенности возможных результатов, что связано с влиянием на рынок ценных бумаг ряда как экономических, так и неэкономических факторов, причем многие из них имеют вероятностную природу и являются случайными. Все это может привести к значительным финансовым потерям участников рынка. Поэтому важную роль здесь играют выявление и классификация потерь от финансовых рисков на рынке профессиональных участников. Потери от финансовых рисков проявляются в различных формах и классифицируются следующим образом:

- 1) риск от прямых финансовых потерь;

- 2) риск упущенной выгоды;

- 3) риск снижения доходности.

Риски прямых финансовых потерь возникают, например, при падении курсовой стоимости ценной бумаги. Риск упущенной выгоды на рынке ценных бумаг связан с неверной стратегией при инвестировании. Примером может служить отказ от вложений в акции с более высоким доходом при выборе между акцией и депозитом в пользу банковского депозита. Риск снижения доходности может быть обусловлен падением дохода от вложений в ценные бумаги. В практической деятельности это может быть связано, например, с приобретением облигации с «плавающим» купонным доходом в случае понижения рыночных процентных ставок.

Риски брокерско-дилерской деятельности. В соответствии со ст. 3 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» брокерской деятельностью считается деятельность, направленная на проведение гражданско-правовых сделок с ценными бумагами от имени и за счет денежных средств клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от имени самого брокера и за счет клиента на основании возмездных договоров с клиентами.

Таким образом, брокер предоставляет услуги по совершению сделок купли-продажи ценных бумаг и за счет клиента. Брокер не несет ответственности за принятие инвестиционного решения (покупка или продажа ценных бумаг), так как его принимает сам клиент и сделка совершается за его счет. Риски по данной операции полностью ложатся на инвестора (клиента). Работа брокера состоит в том, чтобы вывести клиента на рынок и обеспечить ему наиболее выгодные условия покупки или продажи ценных бумаг. Брокер отчитывается перед клиентом о выполнении или невозможности выполнения порученной ему работы.

Дилер, как и брокер, является профессиональным участником рынка ценных бумаг, занимающимся дилерской деятельностью. Сущность дилерской деятельности состоит в совершении сделок купли-продажи ценных бумаг от имени дилера и за счет дилера путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным ценам. Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное или максимальное количество покупаемых и (или) продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены.

Так как дилер занимается перепродажей ценных бумаг, то его цель состоит в том, чтобы купить их как можно дешевле и продать но максимально возможной высокой цене. Доход он получает от перепродажи ценных бумаг. Покупает и перепродает ценные бумаги дилер от своего имени и со своего счета. Принимая самостоятельное инвестиционное решение, дилер, соответственно, принимает за него всю полноту ответственности и, значит, все риски по данному решению.

Сравнивая работу брокера и дилера, можно сказать, что риски у последнего значительно выше и, соответственно, для дилера следует применять более консервативную (жесткую) систему риск-менеджмента по сравнению с требованиями к брокерской деятельности. Порядок ведения брокерской и дилерской деятельности регламентируется ст. 3 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг», а также Правилами осуществления брокерской и дилерской деятельности на рынке ценных бумаг (утв. постановлением ФКЦБ России от 11 октября 1999 г. № 9); Правилами осуществления брокерской деятельности на рынке ценных бумаг с использованием денежных средств клиентов (утв. постановлением ФКЦБ России от 22 сентября 2000 г. № 18); Правилами осуществления брокерской деятельности при совершении некоторых сделок на рынке ценных бумаг (утв. постановлением ФКЦБ России от 23 марта 2001 г. № 6).

Проведение брокером маржинальных сделок на рынке ценных бумаг относится к более рискованным операциям, так как они совершаются за счет заемных средств. Маржинальными сделками называются такие финансовые операции, в ходе которых брокер предоставляет клиенту денежные средства или ценные бумаги, имеющие обеспечение клиента, для совершения сделок купли-продажи ценных бумаг.

Интерес клиентов к маржинальным сделкам связан с высокой доходностью таких операций, приносящих большую прибыль в короткие сроки при благоприятном стечении обстоятельств. Причем сделка проводится за счет заемных средств, плата за которые весьма низкая по сравнению с получаемым доходом от сделки. Вместе с тем высокий доход всегда сопряжен с крупными рисками, и чем он выше, тем риск больше. При таких сделках возникновение неблагоприятных обстоятельств на рынке может привести не только к потерям клиента и его инвестиционных позиций, но и к снижению стоимости обеспечения займа от брокерско-дилерской компании.

Предоставление брокером денежных средств и ценных бумаг по маржинальным сделкам проводится на условиях срочности, возвратности и платности. Основанием маржинальной сделки служит договор о брокерском обслуживании, в рамках которого прописываются условия договора займа. Определение и регулирование уровнем маржи при проведении маржинальных сделок является одним из важнейших инструментов риск- менеджмента на рынке профессиональных участников ценных бумаг.

Требования к уровню маржи по маржинальным сделкам, установленные регулирующими органами, рассчитывают по следующей формуле:

где Дк — денежные средства клиента, учитываемые по счету внутреннего учета расчетов с клиентом по денежным средствам (за исключением денежных средств клиента, направленных им для заключения срочных сделок на фондовой бирже); С0 — обеспечение клиентом обязательств по займу маржинальной сделки; Зк — задолженность клиента по займу перед брокерско-дилерской компанией по маржинальной сделке.

Ограничительный уровень маржи составляет 50%. При его достижении брокерско-дилерской компании запрещается совершать сделки, приводящие к снижению уровня маржи. Превентивные меры управления риском состоят в том, что при достижении уровня маржи в 35% брокерско-дилерской компании предписывается направить клиенту требование об увеличении маржи выше ограничительного уровня за счет внесения инвестором денежных средств или ценных бумаг.

В случае снижения обеспечения клиентом займа, величина которого становится меньше, чем предоставленный брокерско-дилерской компанией заем, последняя вправе продать ценные бумаги, принадлежащие клиенту и находящиеся в обеспечении маржинальных сделок, или купить ценные бумаги за счет денежных средств клиента, составляющих обеспечение. Цель такой операции состоит в минимизации риска маржинальной сделки за счет обеспечения клиентом достаточности средств для погашения части займа и обеспечения устойчивости операции по маржинальной сделке. Причем в обеспечение принимаются только ликвидные ценные бумаги, включенные в котировальный список фондовой биржи, что также является условием эффективного управления рисками на фондовом рынке.

Риски управляющего на рынке ценных бумаг. Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» определяет деятельность профессионального участника рынка ценных бумаг по управлению ценными бумагами. Данная деятельность может проводиться как юридическим лицом, так и индивидуальным предпринимателем, как непосредственно от имени самого управляющего, так и посредством доверительного управления, переданного управляющему во владение от другого лица и принадлежащего другому лицу в интересах данного лица или указанных им третьих лиц. Деятельность профессионального управляющего на рынке ценных бумаг осуществляется за вознаграждение и регламентируется определенными сроками.

В управление управляющим на рынке ценных бумаг принимаются следующие виды активов:

- 1) ценные бумаги;

- 2) денежные средства, инвестированные в ценные бумаги;

- 3) денежные средства и ценные бумаги, полученные в результате управления ценными бумагами.

При управлении средствами клиентов по договорам доверительного управления имеются следующие преимущества.

- 1. Услуга по доверительному управлению характеризуется индивидуальным подходом к каждому клиенту и решению его индивидуальных инвестиционных задач. Такой подход основан на уникальной инвестиционной стратегии, разрабатываемой исключительно для данного клиента (инвестора). Данная инвестиционная стратегия должна учитывать и сопутствующие непосредственно ей финансовые риски.

- 2. При желании инвестор может непосредственно влиять на выбор объектов и структуру инвестиций. В этой связи закономерно, что риски инвестор берет на себя.

Риск управляющего состоит только в части вознаграждения, которое он получает за оказание услуги. Управляющий оптимизирует риск и доходность клиента на рынке ценных бумаг, вместе с тем он не может гарантировать клиенту полную защиту от риска убытков или заранее определить гарантированный уровень дохода.

Вложения, которые делает управляющий в различные инвестиционные ресурсы, прежде всего должны быть ликвидными. Он может размещать средства на счетах и во вкладах в кредитных организациях. С целью эффективного управления риском ликвидности ценных бумаг и его минимизации запрещается размещение денежных средств учредителей управления во вклады, срок возврата денежных средств по которым не определен или определен моментом востребования. Имея высокий профессиональный уровень управляющий, как правило, находит наиболее выгодные предложения для клиента, в основе которых лежит оптимальное сочетание риска и доходности.

Инвестор, благодаря своим профессиональным навыкам, может предложить клиенту наиболее привлекательные продукты в части соотношения риска и доходности. Фактически на уровне проведения конкретной сделки он использует также определенные методы управления риском (различные индексы: ставка LIBOR, индекс фондового рынка, доходность выбранного финансового инструмента, рейтинги). К таким продуктам, наиболее востребованным на рынке профессиональных управляющих ценными бумагами, относится структурный продукт, который представляет собой особый вид финансовых инструментов, созданных на основе комбинации активов с разной степенью риска и доходности. Модификаций таких продуктов может быть достаточно много, но качество их зависит от профессиональных особенностей управляющего, в том числе и владения методами риск- менеджмента, его знания рынка, интуиции, психологических особенностей.

Спрос на структурные продукты связан с его определенными преимуществами, которые состоят в нахождении управляющим оптимального сочетания риска и доходности ценной бумаги или портфеля ценных бумаг для конкретного клиента (инвестора), привлекательной также является простота формы поставки и учета данного продукта.

Программный продукт «1С:Механизм XBRL для профессиональных участников рынка ценных бумаг. Модуль для 1С:Учет и управление для профессиональных участников рынка ценных бумаг» разработан на основе технологической платформы «1С:Предприятие 8» версии 8.3 и использует все преимущества данной платформы и интерфейса «Такси».

Модуль предназначен для автоматизации процесса подготовки и сдачи отчетности профессиональных участников рынка ценных бумаг на едином плане счетов (ЕПС) в формате XBRL в соответствии со стандартами Банка России.

В состав программы включены настройки для автоматического преобразования бухгалтерской (финансовой) отчетности, формируемой в программе 1C:УПЦБ в файл XBRL, соответствующий актуальной версии таксономии, представленной на сайте Банка России.

Программа также позволяет путем несложных преобразований из данных разнородных внешних систем, в которых профессиональный участник рынка ценных бумаг ведет свой учет, получить данные отчетности в формате XBRL, соответствующим требованиям Банка России для профессиональных участников рынка ценных бумаг.

Модуль способен получать и агрегировать данные отчетности через следующие виды сервисов интеграции: 1С:УПЦБ, Com1C, Application1C, Web service, HTTP Service, DB Oracle, DB MSSQL, Excel, WebService (XBRL Client), и преобразовывать их в файлы формата XBRL.

Подсистемы конфигурации «Механизм XBRL для профессиональных участников рынка ценных бумаг. Модуль для 1С:Учет и управление для профессиональных участников рынка ценных бумаг»

Конфигурация включает в себя следующие подсистемы:

- Таксономия XBRL;

- Отчетность XBRL;

- Интеграция XBRL.

Разграничение доступа пользователей к разделам модуля

Пользователям, для которых доступна роль «Администратор XBRL» видны все вышеперечисленные подсистемы модуля. Пользователям, для которых доступна роль «Пользователь XBRL» видна только подсистема «Отчетность XBRL». Пользователям, у которых отсутствуют обе указанные роли, функционал модуля недоступен.

Таксономия XBRL

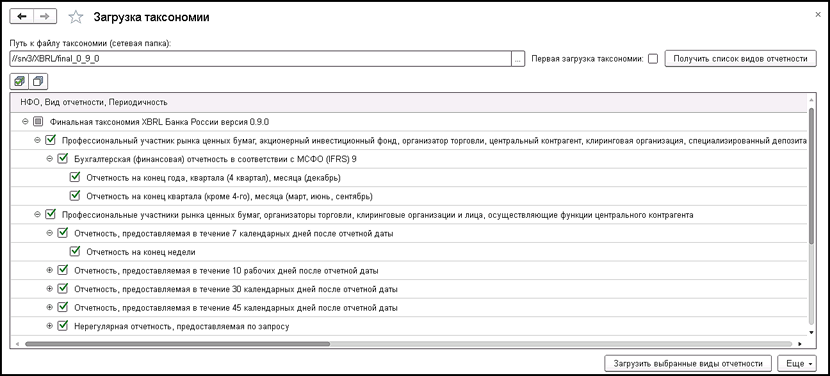

Подсистема «Таксономия XBRL» состоит из раздела «Панель загрузки и настройки таксономии».

В данном разделе имеется возможность загрузить текущую версию таксономии XBRL Банка России, а также посмотреть после загрузки отчетные формы, входящие в данный вид отчетности, и разделы, входящие в отчетную форму в пользовательском режиме.

Рис. 1. Раскрытие Финальной таксономии XBRL Банка России по видам НФО, видам отчетности и их периодичности

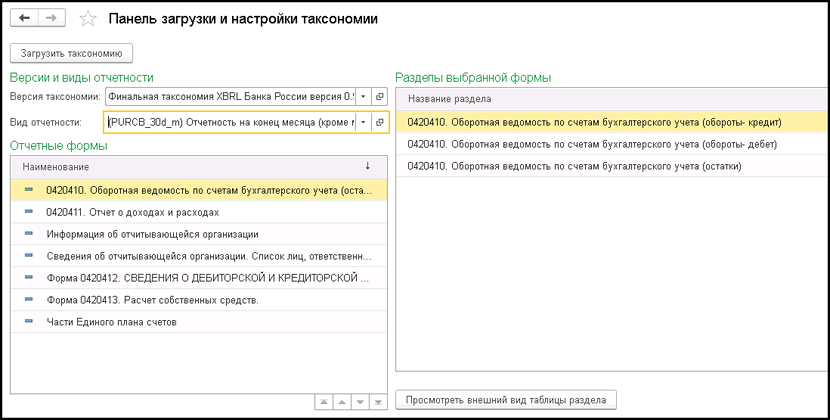

Рис. 2. Отчетные формы и Разделы выбранной формы

В конфигурации имеется возможность посмотреть внешний вид таблицы раздела отчетной формы, который регламентируется таксономией XBRL.

Интеграция XBRL

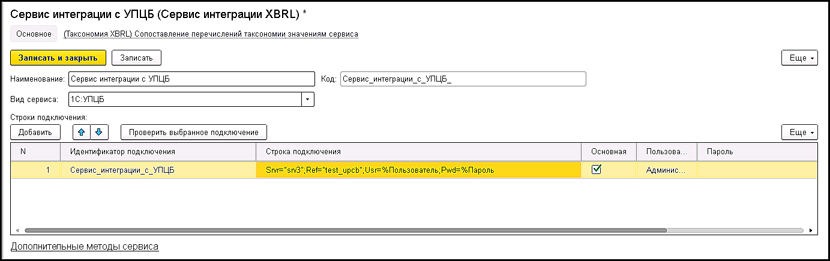

В подсистеме «Интеграция XBRL» есть следующие разделы:

- Сервисы интеграции;

- Наборы правил интеграции.

Раздел «Сервисы интеграции» предназначен для описания сервисов, из которых модуль XBRL будет получать данные для заполнения таксономии.

Имеется возможность выбрать следующие виды сервисов интеграции: 1С:УПЦБ, Com1C, Application1C, Web service, HTTP Service, DB Oracle, DB MSSQL, Excel, WebService (XBRL Client).

Рис. 3. Сервис интеграции XBRL

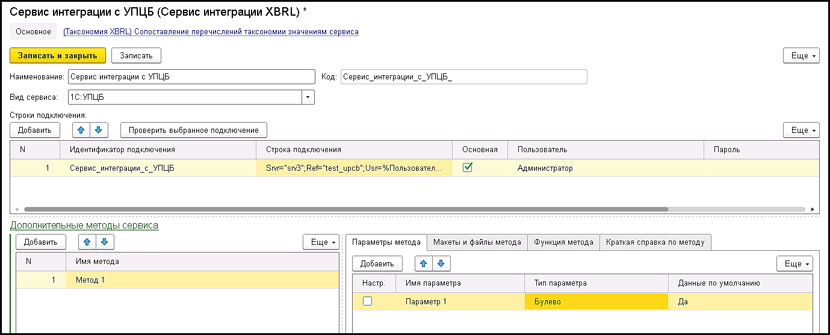

Также имеется возможность использовать дополнительные методы сервиса.

Дополнительные методы сервиса – это механизмы, позволяющие получить из сервиса необходимые данные по профессиональному участнику рынка ценных бумаг для формирования отчетов.

Рис. 4. Дополнительные методы сервиса

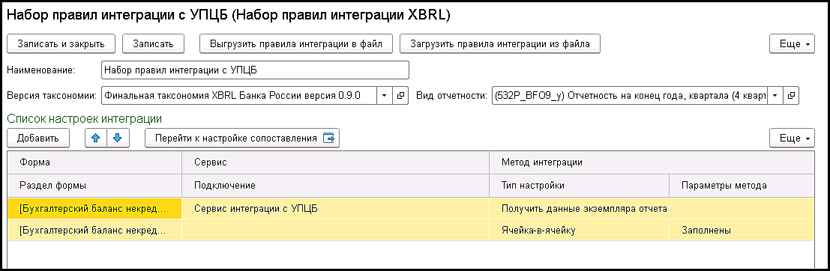

Раздел подсистемы «Интеграция XBRL» — «Наборы правил интеграции» предназначен для создания набора правил заполнения одного вида отчетности конкретной версии загруженной таксономии.

Рис. 5. Набор правил интеграции XBRL

При создании Набора правил интеграции XBRL заполняются параметры метода:

Рис. 6. Настройка метода сервиса интеграции

Также в решении реализован инструмент для сопоставления показателей таксономии с отчетом в 1С:Учет и управление для профессиональных участников рынка ценных бумаг.

Сопоставленная ячейка указывается в Документе прототипа комментариями с ссылкой к ячейке данных:

Рис. 7. Сопоставление Документа прототипа и Таблицы полученных данных

Отчетность XBRL

В подсистеме «Отчетность XBRL существует один справочник — «Пакеты отчетности».

Каждый элемент данного справочника представляет собой пакет отчетности, подготовленный в соответствии с конкретной версией таксономии и выбранного вида отчетности.

Рис. 8. Пакет отчетности XBRL

Набор правил интеграции XBRL для пользователя формируется администратором в подсистеме «Интеграция XBRL» и имеет следующий вид:

Рис. 9. Набор правил интеграции XBRL

Конфигурация предоставляет возможность менять параметры настройки для тех параметров, которые определены администратором как настраиваемые.

Обращаем внимание пользователей, что для загрузки в личный кабинет на сайте Банка России необходима выгрузка всех форм в один файл, поэтому кнопку «Выгрузить в файл XBRL» следует использовать только в случаях, когда необходимо произвести какие-то действия с XBRL-данными конкретной формы отчетности (выгрузку/загрузку данных конкретного отчета в другое ПО, например, программу ПО Конвертер Банка России).

Шрифт формы отчетности, которые пользователь открывал в новом окне двойным щелчком мыши, при закрытии окна становится полужирным, что означает, что для данной формы имеются сохраненные данные:

Рис. 10. Полужирный шрифт наименования форм отчетности, открываемых пользователем

Имеется возможность удаления ранее сохраненных данных,

Конфигурация имеет возможность выгрузить подготовленный пакет отчетности в один файл. Данный файл, при условии заполнения всех требуемых Банком России форм отчетности, будет сформирован в виде, готовом к отправке в Банк России.

7. ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ ЦЕННЫХ БУМАГ

На рынке ценных бумаг осуществляются следующие виды профессиональной деятельности. Брокерская деятельность заключается в совершении гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности по совершению таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре. Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, именуется брокером.

Дилерской деятельностью является совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи отдельных ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам. Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером.

Деятельностью по управлению ценными бумагами на рынке ценных бумаг признается осуществление юридическим лицом или индивидуальным предпринимателем от своего имени и за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц: ценными бумагами; денежными средствами, предназначенными для инвестирования в ценные бумаги; денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Депозитарной деятельностью является деятельность по оказанию услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием.

Деятельность по ведению реестра владельцев ценных бумаг включает сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Деятельностью по организации торговли на рынке ценных бумаг является предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Поделитесь на страничке

Следующая глава >