Содержание

- Скачать счет-фактуру нового образца в excel

- Новые счета-фактуры с 1 января 2019 года: образец заполнения

- Инструкция по заполнению счета-фактуры 2020

- Кто подписывает счет-фактуру?

- Счет-фактура 2020 : бесплатно скачать образец заполнения

- Скачать образец счет-фактуры нового образца в excel

- Срок выставления счета-фактуры

- Идентификатор госконтракта в счетах-фактурах: где его взять?

- Печать на счете-фактуре: ставится или нет?

- С какого числа действуют новые счета-фактуры?

- Какой срок хранения накладных и счетов-фактур актуален в 2020 году?

- Код 796 в счете-фактуре: что это?

- Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

- Номер ГТД в счете-фактуре: что это такое?

- Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

- Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

- Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2020 году?

- Заполнение счета-фактуры за несколько минут

- Оформление счета-фактуры с 1 июля 2017

- Оформление счета-фактуры с 1 октября 2017

- Оформление журналов учета счетов-фактур с 1 октября 2017

- Изменения в оформлении книги покупок и книги продаж с 1 октября 2017

- Назначение счёта-фактуры и его реквизиты

- Порядок заполнения счета-фактуры

- Электронный счет-фактура

- Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2019 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Скачать счет-фактуру нового образца в excel

×

Получите бланк счета-фактуры бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

![]()

Новые счета-фактуры с 1 января 2019 года: образец заполнения

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2017 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было.

- В графе 11 счета-фактуры с 1 октября 2017 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров,

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2017 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя.

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Инструкция по заполнению счета-фактуры 2020

Заполнение строковой части

Строка 1

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию. Обратите внимание, что с 1 октября 2017 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2017 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

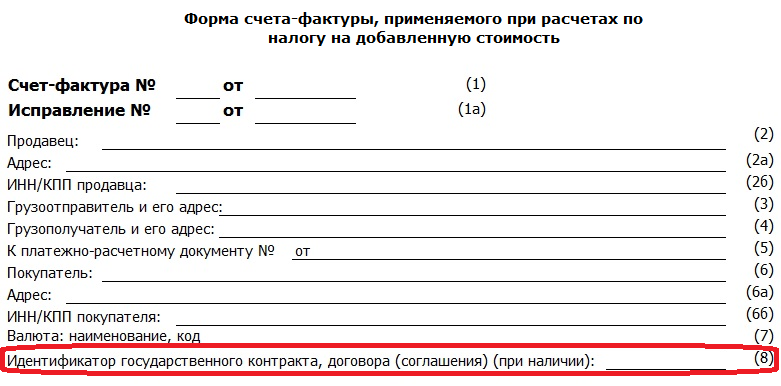

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2017, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2017 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код. Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе. Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

![]()

Заполнение табличной части счета-фактуры

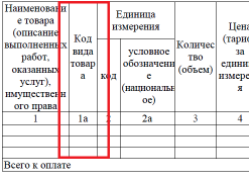

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

Графа 1а

Здесь в счете-фактуре с 01.10.2017 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

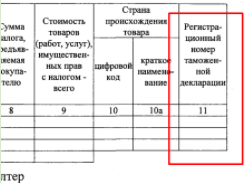

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование. Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется. В этом случае ставьте прочерк, как и в следующей колонке.

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2017 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

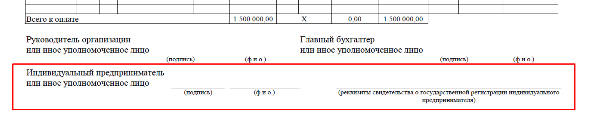

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель. Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия. С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

Счет-фактура 2020 : бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Скачать образец счет-фактуры нового образца в excel

×

Получите образец счета-фактуры бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2019 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа. Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Идентификатор госконтракта в счетах-фактурах: где его взять?

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2019 года.

Какой срок хранения накладных и счетов-фактур актуален в 2020 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2017.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2017 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2020 году?

Налоговый кодекс РФ в 2020 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур и других документов. Благодаря интуитивно понятному интерфейсу МоегоСклада создание счета-фактуры занимает не больше минуты. Каждый шаг при составлении документа прозрачен для пользователя и сопровождается понятными комментариями.

Преимущества работы с документами в сервисе МойСклад:

- экономия 70% времени на подготовке счета-фактуры по новой форме;

- отсутствие ошибок при вводе данных;

- автоматическое формирование архива распечатанных документов;

- автоматическая сквозная нумерация документов;

- вывод форм в формат Excel и PDF.

Скачайте другие формы документов

Для японской компании см. Счет-фактура (компания) .

См. Также Ваучер : счет-фактура находится в Европейском союзе, в первую очередь юридически определенная директивой ЕС по НДС как бухгалтерский ваучер (для проверки налоговой и НДС отчетности) и, во-вторых, как документ гражданского права (общее право) .

Счет — фактура , банкнота или вкладка представляет собой коммерческий документ , выдаваемый продавцом к покупателю , относящаяся к сделкам купли — продажи и с указанием продуктов , количества и согласованные цены на продукты или услугу продавец предоставил покупатель.

Условия оплаты обычно указываются в счете. В них может указываться, что у покупателя есть максимальное количество дней для оплаты, и иногда ему предлагается скидка, если оплата производится до установленного срока. Покупатель мог уже оплатить товары или услуги, указанные в счете. Чтобы избежать путаницы и, как следствие, ненужных сообщений от покупателя к продавцу, некоторые продавцы четко указывают в счете большими и / или заглавными буквами, был ли он уже оплачен.

С точки зрения продавца, счет-фактура — это счет-фактура продажи . С точки зрения покупателя, счет-фактура — это счет-фактура покупки . В документе указаны покупатель и продавец, но термин » счет-фактура» означает, что деньги причитаются или должны .

Можно ли вести параллельно несколько реестров с разными префиксами?

08.05.2019Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Ответ прошел контроль качества

В организации ведется сквозная нумерация счетов-фактур. Это закреплено учетной политикой. Также в учетной политике прописано, что по отдельным партнерам ведется сквозная нумерация счетов-фактур с добавлением префикса. Например: Обычные счета-фактуры — 1, 2, 3, 4 и т.д.; с префиксом — G1, G2 и т.д.

Таким образом, ведутся параллельные реестры со сквозной нумерацией.

Нарушаются ли правила ведения нумерации счетов-фактур? Можно ли вести параллельно несколько реестров с разными префиксами?

По данному вопросу мы придерживаемся следующей позиции:

Налогоплательщик имеет право самостоятельно установить порядок (способ) присвоения номеров счетам-фактурам исходя из особенностей своей финансово-хозяйственной деятельности и с учетом фактически сложившегося порядка оформления первичных документов (в том числе применения символов), закрепив его в учетной политике для целей налогообложения.

Обоснование позиции:

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия сумм НДС к вычету в порядке, предусмотренном главой 21 НК РФ.

В п.п. 5, 5.1, 5.2 и 6 ст. 169 НК РФ приведен перечень обязательных реквизитов, которые должны быть указаны в счете-фактуре.

В частности, в числе обязательных реквизитов счета-фактуры, выставляемого налогоплательщиком как при реализации товаров (работ, услуг), передаче имущественных прав, так и при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотрены порядковый номер счета-фактуры и дата его составления (пп. 1 п. 5, пп. 1 п. 5.1, пп.пп. 1 и 2 п. 5.2 ст. 169 НК РФ).

Как указано в п. 2 ст. 169 НК РФ, счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при условии выполнения требований, установленных п.п. 5, 5.1 и 6 этой статьи; корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных п.п. 5.2 и 6 ст. 169 НК РФ.

При этом ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС.

Формы счетов-фактур и порядок их заполнения, а также правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж во исполнение п. 8 ст. 169 НК РФ установлены постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137).

В соответствии с пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — Правила), утвержденных Постановлением N 1137, в строке 1 счета-фактуры указываются порядковый номер и дата составления счета-фактуры.

Отметим, что особый порядок нумерации выставленных счетов-фактур предусмотрен для организаций, реализующих товары (работы, услуги), имущественные права через обособленные подразделения, для участников товарищества и доверительных управляющих, для посредников (комиссионеров и агентов).

Таким образом, требования налогового законодательства в части нумерации счетов-фактур, выставляемых организациями как при отгрузке товаров (работ, услуг), передаче имущественных прав, так и при получении предоплаты в иных случаях (не относящихся к вышеуказанным), сводятся к наличию в выставленных счетах-фактурах порядкового номера и даты их составления. Каких-либо иных требований, касающихся порядка (способа) нумерации счетов-фактур, выставленных такими организациями, ни НК РФ, ни Постановление N 1137 (как и действовавшее ранее постановление Правительства РФ от 02.12.2000 N 914, далее — Постановление N 914) не содержат.

Ранее представители налоговых органов по данному вопросу ограничивались разъяснениями, что нумерация счетов-фактур должна производиться организацией в порядке возрастания номеров в целом по организации (письмо ФНС России от 06.07.2005 N 03-1-04/1166/13@, разъяснения к письму ФНС России от 19.10.2005 N ММ-6-03/886@, письмо МНС России от 21.05.2001 N ВГ-6-03/404). При этом специалисты налогового ведомства указывали, что порядок оформления счетов-фактур должен быть отражен в учетной политике организации для целей налогообложения. Однако в приведенных письмах разъяснения были даны для организаций, имеющих обособленные подразделения, и в которых счета-фактуры выставляются как головной организацией, так и от имени организации обособленными подразделениями.

Специалисты УФНС России по г. Москве в письме от 26.01.2007 N 19-11/06924, отвечая на вопрос налогоплательщика о правомерности использования в порядковых номерах счетов-фактур буквенных обозначений, констатировали, что кроме требований, установленных ст. 169 НК РФ и Постановлением N 914, иного порядка оформления счетов-фактур налоговым законодательством не предусмотрено.

Учитывая, что Постановление N 1137 (как и ранее действовавшее Постановление N 914) в части нумерации счетов-фактур, выставленных организациями, не реализующими товары (работы, услуги), имущественные права через обособленные подразделения, не относящиеся к участникам товарищества или доверительным управляющим, не приобретающих и не реализующим что-либо с участием посредника, никаких специальных положений не содержит, полагаем, что приведенное выше мнение налоговых органов актуально и в настоящее время.

Таким образом, счета-фактуры должны быть пронумерованы в общем хронологическом порядке, при этом указание в счете-фактуре дополнительной информации (как, например, дополнение номера счета-фактуры буквенным или символьным обозначением), приводящей фактически к существованию в рамках одной организации нескольких реестров счетов-фактур, не запрещается ни нормами НК РФ, ни Постановлением N 1137 (письма Минфина России от 15.08.2012 N 03-07-09/118 и от 09.02.2012 N 03-07-15/17, а также письмо ФНС России от 26.01.2012 N ЕД-4-3/1193 и ответ УФНС РФ по Орловской области на вопрос: Является ли указание в счетах-фактурах дополнительных реквизитов (сведений) основанием для отказа в вычете сумм НДС, предъявленных продавцом покупателю?).

Подчеркнем, что наличие в одной организации нескольких реестров счетов-фактур Постановление N 1137 закрепляет за организациями, имеющими обособленные подразделения. В то же время, исходя из ст. 143 НК РФ, обособленное подразделение никогда не является плательщиком НДС, им в любом случае признается сама организация.

В отношении вопроса правомерности применения вычетов сумм НДС при нестандартной нумерации счетов-фактур судами отмечено, что в пп. 1 п. 5 ст. 169 НК РФ содержатся требования к наличию номера, но не к порядку нумерации и допущенное налогоплательщиком нарушение порядка нумерации счетов-фактур само по себе не может являться основанием для отказа в вычете сумм НДС (смотрите, например, решение АС Свердловской области от 20.07.2011 N А60-11248/2011, постановления ФАС Московского округа от 24.06.2008 N КА-А40/4542-08, ФАС Северо-Западного округа от 18.08.2005 N А05-2344/2005-10, ФАС Волго-Вятского округа от 13.01.2005 N А28-9751/2004-433/11).

Наличие арбитражной практики по рассматриваемому вопросу свидетельствует о том, что налоговые органы неоднозначно относятся к нестандартному порядку нумерации счетов-фактур, но суды по данному вопросу поддерживают налогоплательщиков. Особенно актуально данное обстоятельство для налогоплательщиков-покупателей.

Таким образом, принимая во внимание отсутствие в законодательстве норм, которые бы устанавливали конкретные правила нумерации счетов-фактур, налогоплательщик, по нашему мнению, имеет право самостоятельно установить порядок (способ) присвоения номеров счетам-фактурам исходя из особенностей своей финансово-хозяйственной деятельности и с учетом фактически сложившегося порядка оформления первичных документов (в том числе применение букв или символов), закрепив его в учетной политике для целей налогообложения.

Обращаем Ваше внимание, что налоговым законодательством не установлены штрафные санкции за нарушение нумерации выставленных счетов-фактур. Ответственность, предусмотренная ст. 120 НК РФ за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, в данном случае не применяется, так как под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается только отсутствие счетов-фактур.

Учитывая, что в рассматриваемой ситуации счета-фактуры организацией выставляются, основания для привлечения к ответственности по ст. 120 НК РФ отсутствуют (смотрите, например, информацию УФНС России по Челябинской области от 30.11.2011 «Прямая линия»: НДС»).

Оформление счета-фактуры с 1 июля 2017

С 1 июля 2017 года в формы счета-фактуры и корректировочного счета-фактуры добавлен новый реквизит — «Идентификатор государственного контракта, договора (соглашения)», расположенный в верхней части документа (постановление Правительства РФ от 25.05.2017 № 625):

Заполнять его нужно в тех счетах-фактурах, которые выставляются в ходе исполнения государственных контрактов о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии). Реквизит расположен:

- в счете-фактуре — в строке 8;

- в корректировочном счете-фактуре — в строке 5.

Параллельно с Постановлением № 625, соответствующие изменения также были внесены в пункты 5, 5.1. и 5.2. ст. 169 НК РФ федеральным законом от 03.04.2017 № 56-ФЗ и вступили в силу с начала очередного налогового периода по НДС — с 1 июля 2017 года.

Примечание! Вопросы присвоения идентификаторов государственным контрактам, договорам (соглашениям) в целях казначейского сопровождения средств, в соответствии со ст. 5 федерального закона от 19.12.2016 № 415-ФЗ относятся к компетенции Казначейства России.

Порядок формирования идентификатора государственного контракта (соглашения) при казначейском сопровождении средств на период 2017 — 2019 годов утвержден приказом Федерального Казначейства РФ от 20.03.2017 № 9н.

Как обычно бывает, вступление в силу новых требований к оформлению счетов-фактур вызвало ряд проблем.

Проблема: является ли непроставление прочерка в строке 8 счета-фактуры и(или) строке 5 корректировочного счета-фактуры основанием для отказа в принятии к вычету сумм НДС при отсутствии у налогоплательщика государственного контракта, договора (соглашения)?

Решение: Правила заполнения счета-фактуры (в новой редакции) предусматривают указание идентификатора государственного контракта… при его наличии (п. 1. Правил). Но, проставление прочерка в указанных строках счета-фактуры, корректировочного счета-фактуры при отсутствии государственного контракта, договора (соглашения) Правилами не предусмотрено.

Поэтому неуказание прочерка в строке 8 счета-фактуры и(или) строке 5 корректировочного счета-фактуры в связи с отсутствием госконтракта не может являться основанием для отказа в принятии к вычету сумм НДС (см. письмо МФ РФ от 08.09.2017 № 03-07-09/57870).

Оформление счета-фактуры с 1 октября 2017

Более масштабные изменения в формы введены в действие постановлением Правительства РФ от 19.08.2017 № 981:

- порядок заполнения строк счета-фактуры 2а и 6а «Адрес» изменен;

- в форму счета-фактуры и в форму корректировочного счета-фактуры (табличная часть) добавлены графы — соответственно 1а и 1б «Код вида товара»;

- наименование графы 11 счета-фактуры изменено, новое название — «Регистрационный номер таможенной декларации»;

- реквизит для подписи счета-фактуры индивидуальным предпринимателем откорректирован, новое значение — «Индивидуальный предприниматель или иное уполномоченное лицо»;

- введены требования при заполнении счетов-фактур посредниками (комиссионерами, застройщиками, экспедиторами и иными лицами, указанными в п. 3.1. ст. 169 НК РФ);

- введен п. 8. в Правила заполнения корректировочного счета-фактуры, которым налогоплательщику разрешено указывать в дополнительных строках и графах этого документа иную дополнительную информацию, при условии сохранения его первоначальной формы.

Оформление журналов учета счетов-фактур с 1 октября 2017

Несмотря на то, что с 01.01.2015 обязанность по ведению журнала учета полученных и выставленных счетов-фактур (далее — Журнал) исполняют лишь лица, поименованные в п. 3.1. ст. 169 НК РФ при осуществлении предпринимательской деятельности в интересах другого лица (т.е. посреднической деятельности), тем не менее в форму Журнала и в порядок его заполнения были внесены существенные изменения:

- изменено наименование группы граф с 10 по 12 первой части Журнала, новое название — «Сведения из счетов-фактур, полученных от продавцов»;

- также изменено и наименование графы 12, новое название — «номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2»;

- введен новый порядок, при котором выставленные (полученные) счета-фактуры подлежат единой регистрации за истекший налоговый период, — в отличие от отмененного хронологического порядка регистрации получения (выставления);

- изменены Правила ведения Журнала, которые больше не требуют указывать даты выставления и получения счетов-фактур, однако в форме Журнала эти графы остались;

- в п. 1. Правил ведения Журнала добавлен перечень лиц, которые обязаны вести его на основании требований ст. 169 НК РФ, а также добавлен п. 1(3), содержащий условия, при которых Журнал не ведется;

- утратили силу положения, которыми было разрешено не вести часть вторую Журнала отдельным категориям лиц;

- утратили силу положения, которые требовали заполнять Журнал даже в тех случаях, когда в налоговом периоде не имеется полученных или выставленных счетов-фактур;

- ликвидировано требование о регистрации в Журнале счетов-фактур с пометкой «Без НДС»;

- установлены новые требования по внесению в Журнал изменений и исправлений;

- изменен порядок регистрации полученных и выставленных счетов-фактур при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе РФ;

- введено требование по отражению в Журнале сведений из таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов при импорте товаров на территорию РФ;

- откорректирован реквизит для подписи индивидуальным предпринимателем, новое значение — «Индивидуальный предприниматель или иное уполномоченное лицо»;

- отменено требование скреплять печатью страницы Журнала.

Изменения в оформлении книги покупок и книги продаж с 1 октября 2017

Книга покупок и(или) дополнительный лист книги покупок:

- изменено наименование группы граф с 11 по 12, новое название — «Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)»;

- отредактировано наименование графы 13, новое название — «Регистрационный номер таможенной декларации»;

- скорректирован порядок заполнения графы 7 Книги «Номер и дата документа, подтверждающего уплату налога»;

- уточнен порядок, при котором графа 9 Книги «Наименование продавца» и графа 10 «ИНН/КПП продавца» могут не заполняться;

- исключено из Правил ведения Книги словосочетание «Таможенный союз» и заменено новым значением — «Евразийский экономический союз»;

- исключено требование регистрировать в Книге откорректированные счета-фактуры при условии возникновения права на соответствующие налоговые вычеты;

- утратили силу положения о том, что в Книгу вносятся данные лишь о тех счетах-фактурах, которые содержатся в Журнале учета счетов-фактур;

- внесены дополнения в порядок отражения в Книге данных корректировочного счета-фактуры;

- отменено требование не регистрировать авансовые счета-фактуры, полученные на предоплату при осуществлении безденежных расчетов и изменены условия их отражения в Книге;

- изменен порядок заполнения Книги покупок при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС либо освобожденным от исполнения этих обязанностей;

- оговорены особенности заполнения Книги в случаях импорта товаров на территорию РФ;

- определен порядок заполнения Книги в случае регистрации единого счета-фактуры на товары, закупаемые для собственных нужд, и товары, приобретаемые в интересах другого лица;

- дополнен порядок внесения в Книгу покупок записей о счетах-фактурах по операциям, облагаемым ставке 0%;

- изменен срок подписания Книги на бумажном носителе;

- откорректирован реквизит для подписи индивидуальным предпринимателем, новое значение — «Индивидуальный предприниматель или иное уполномоченное лицо»;

- отменено требование проставления печати на страницах Книги.

Книга продаж и(или) дополнительный лист книги продаж:

- изменено наименование группы граф с 17 по 18, новое название — «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке»;

- введена новая графа 3а «Регистрационный номер таможенной декларации», которую необходимо заполнять лишь налогоплательщикам ОЭЗ в Калининградской области;

- введена новая графа 3б «Код вида товара», предназначенная для заполнения лишь налогоплательщиками-экспортерами в страны Евразийского экономического союза;

- уточнен порядок, при котором графа 7 Книги «Наименование покупателя» и графа 8 «ИНН/КПП покупателя» могут не заполняться;

- изменено заполнение графы 11 «Номер и дата документа, подтверждающего оплату» при регистрации информации о нескольких документах, подтверждающих оплату счета-фактуры;

- изменен порядок регистрации в Книге авансовых счетов-фактур;

- оговорены особенности регистрации в Книге показателей корректировочного счета-фактуры;

- введен порядок заполнения Книги в случае невыставления счетов-фактур лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения этих обязанностей;

- определен порядок заполнения Книги в случае выставления посредником единого счета-фактуры на товары, приобретенные для собственных нужд, и товары, принадлежащие комитенту (принципалу);

- уточнен порядок регистрации в Книге первичных учетных документов и документов, содержащих суммарные сводные данные;

- уточнен порядок заполнения Книги при передаче имущества в уставный капитал организации;

- откорректирован реквизит для подписи индивидуальным предпринимателем, новое значение — «Индивидуальный предприниматель или иное уполномоченное лицо»;

- отменено требование проставления печати на страницах Книги.

Комментарий изменений от эксперта Контур.Школы по налоговому учету Натальи Горбовой:

Комментарий изменений от эксперта Контур.Школы по налоговому учету Натальи Горбовой:

«С 1 октября 2017 года вступили в силу изменения в постановление Правительства № 1137, внесенные постановлением Правительства РФ от 19.08.2017 № 981. Они связаны с тем, что необходимо было обобщить практику заполнения регистров налогового учета по НДС (счета-фактуры, книг и журнала), представленную в письмах и рекомендациях контролирующих органов по посредническим операциям. Так как в предыдущей редакции Постановления № 1137 порядок отражения и регистрации посреднических операций не был досконально прописан, что вызывало многочисленные вопросы налогоплательщиков. Кроме того, осуществлены технические правки — они приведены в соответствие с иными нормами законодательства, например, теперь в счете-фактуре следует указывать адрес поставщика (покупателя), указанный в ЕГРЮЛ (адрес ИП, указанный в ЕГРИП). Напомним, что п. 2 ст. 169 НК РФ выделяет пять видов ошибок в счетах-фактурах, которые препятствуют вычету «входного» НДС. В том числе это ошибки, не позволяющие определить, кто является продавцом или покупателем. Если раньше достаточно было указать город как место нахождения покупателя (продавца), то теперь — подробный адрес регистрации и только при таком оформлении в счете-фактуре граф 2а и 6а у проверяющих не будет оснований отклонить заявленную сумму НДС к вычету. К слову сказать, при заполнении «Адреса» допускаются сокращения в словах «город», «улица», «дом», «офис». Например, можно указывать «г.», «ул.», «д.», «оф.». Об этом говорят Письма МФ РФ от 08.11.2017 № 03-07-09/73536, от 08.11.2017 № 03-07-09/73538, от 08.11.2017 № 03-07-09/73405″.

Счет-фактура — документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Назначение счёта-фактуры и его реквизиты

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура — налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура — это документ, который выдается покупателю (заказчику) с двумя целями: первая цель — зафиксировать факт, что заказ или работа выполнена. Вторая цель — подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Электронный счет-фактура

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.