Содержание

- Что такое система быстрых платежей?

- Есть ли какие-то ограничения в СБП?

- Какую комиссию возьмут за перевод свыше 100 тыс. рублей в месяц?

- Сколько денег можно перевести за один раз?

- Как подключить СБП?

- Как перевести деньги через СБП?

- Можно ли сделать перевод юрлицу или ИП?

- Если у человека несколько счетов в одном банке, может ли он выбрать, с какого делать перевод?

- Можно ли отменить перевод, если по ошибке перевел не на тот номер?

- Насколько активно россияне пользуются системой?

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

РИА Новости

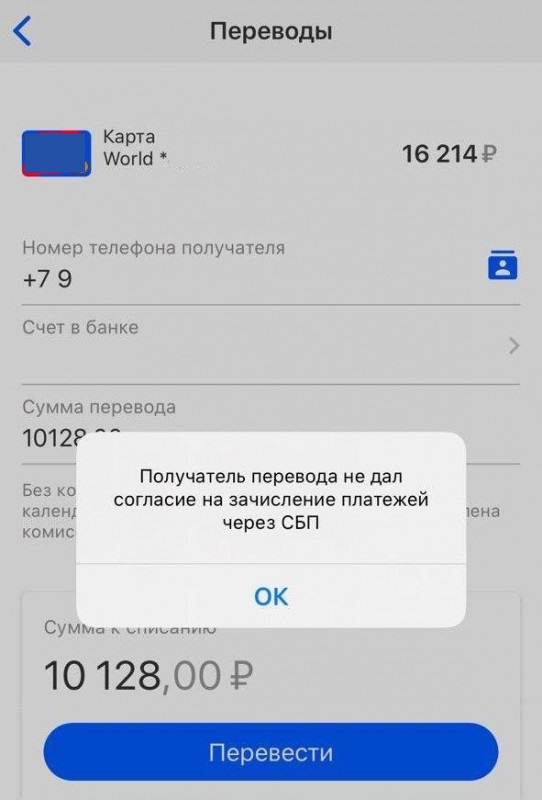

Сбербанк официально объявил о подключении к Системе быстрых платежей (СБП), созданной ЦБ. Сейчас переводы по номеру телефона доступны всем клиентам в мобильном приложении «Сбербанк онлайн» на платформах iOS и Android, сказал представитель банка.

Однако догадаться о том, что такая возможность у клиентов Сбербанка есть, непросто: в мобильном приложении банка переводы через СБП находятся не в разделе «Переводы», а в самом низу списка и относятся к «другим сервисам». Автоматически переводы в СБП не работают: в настройках профиля клиенту необходимо заключить пользовательское соглашение и дать согласие банку на обработку и передачу данных. Если исходящие переводы уже подключены, то входящие переводы в банк также надо сначала подключить, выбрав приоритетную карту. Только после этого клиент сможет воспользоваться переводами через СБП. У сотрудника «Ведомостей» получилось отправить перевод через систему из Райффайзенбанка по номеру телефона в Сбербанк и обратно.

В конце марта Сбербанк подключился к СБП в тестовом режиме – сервис был доступен ограниченному количеству клиентов. Председатель ЦБ Эльвира Набиуллина в апреле заявила, что регулятор ждет подключения крупнейшего банка к СБП «в полном объеме» в июне.

«Ведомости» направили запрос в ЦБ.

Участие в СБП обязательно для банков с универсальной лицензией. Системно значимые банки, к которым относится Сбербанк, должны были подключиться к ней с 1 октября 2019 г. Сбербанк был единственным, кто этого не сделал, за это ЦБ выдал предписание госбанку, а в ноябре прошлого года оштрафовал за его невыполнение. Размер штрафа не раскрывался. По закону ЦБ в случае неисполнения предписания в срок может штрафовать банки на сумму до 1% минимального размера уставного капитала. Таким образом, Сбербанк мог заплатить 10 млн руб.

ЦБ создавал СБП как конкурента системы переводов Сбербанка по номеру мобильного телефона. Сегодня к СБП подключены 60 банков и два платежных сервиса.

Сбербанк был против подключения к СБП, поскольку у него есть своя система переводов по номеру телефона между его клиентами. До появления системы ЦБ Сбербанк не пускал в свою систему другие банки, но сейчас в ней участвуют Совкомбанк, «Тинькофф», СДМ-банк. Ключевое отличие системы Сбербанка от СБП в том, что банки-участники платят друг другу комиссию. Сбербанк зарабатывал на переводах через свою систему, альтернативную СБП. ЦБ же подчеркивал, что тарифы в СБП для клиентов должны быть низкими, а с 1 мая из-за коронавируса и вовсе запретил банкам брать комиссии за переводы до 100 000 руб. между физлицами. Президент Сбербанка Герман Греф называл подключение к СБП «принудительным счастьем». «Зачем регулятору создавать альтернативно-принудительное счастье вместо отслеживания недискриминационного партнерства, для меня не ясно», – говорил он год назад в интервью «Коммерсанту».

Владимир КИТЛЯР, BDM,

Компания «Деньги. Онлайн»

Вы мне ненавистны — именно тем, что я так много вам позволила,

и еще ненавистнее тем, что так мне нужны.

Федор Михайлович Достоевский.

«Игрок»

На рынке электронных платежей есть особая категория бизнеса, которую иногда ошибочно причисляют к «платежным системам», однако корректное обозначение для этих компаний — «платежные интеграторы» или, точнее, «интеграционные партнеры электронных платежных систем». Базовая идея этого бизнеса понятна из самого названия — интеграторы берут на себя задачи по организации и поддержке взаимодействия электронных платежных систем и интернет-мерчантов. Казалось бы, синергия этого бизнеса с деятельностью платежных систем и банков очевидна и оправданна, но на практике взаимоотношения здесь зачастую бывают неожиданно сложными, местами напряженными, что не всегда оправданно и логично.

Основные модели взаимодействия платежных интеграторов и кредитных организаций

Интеграторы и интернет-эквайринг

Распространенная сфера деятельности платежных интеграторов — взаимодействие с банками при сопровождении интернет-эквайринга, совместного продукта для интернет-продавцов товаров и услуг. В этой модели банк, не имеющий специальных ресурсов для работы с массовым рынком eCommerce, привлекает интегратора для обеспечения технологической составляющей продукта и для фактического взаимодействия с мерчантами «под ключ», начиная с продажи сервиса. По существу это аутсорсинг ряда служб, обслуживающих сервис, в том числе коммерческой службы и службы аккаунтинга.

Агрегаторы электронных средств пополнения банковских счетов физлиц

Существует и «обратная модель», где интеграторы выступают для банка поставщиками платежных методов, когда у него есть необходимость организовать сервис пополнения собственных счетов физлиц различными методами электронных платежей, но при этом избежать множественной интеграции с платежными системами. В этой схеме он выступает в роли клиента интегратора. Синергия здесь тоже налицо — банк решает большую задачу за короткий срок и с минимальными затратами.

Агрегаторы платежного контента для платежных систем

Другая разновидность отношений, в которых банк выступает в качестве клиента платежного интегратора, — предоставление ему пакета «платежного контента» для организации платежных сервисов в собственном интернет-банкинге, АТМ или терминалах. В этой модели интегратор дает банку-клиенту техническую и юридическую возможность встроить в собственный frontend платежные формы большого числа мерчантов, без необходимости прямого взаимодействия с ними.

Интеграционные партнеры операторов электронных денег

Самая распространенная модель взаимодействия интеграторов и банков — схема, когда интегратор сотрудничает с платежной системой, которая сама по себе является осознанным и самостоятельным игроком на рынке электронных платежей.

Отдельные системы электронных денег — массовое и востребованное платежное средство на локальных рынках. Этот фактор естественным образом диктует заинтересованность в данном платежном методе со стороны интернет-мерчантов, что в свою очередь уже определяет инициативу платежных интеграторов по включению данной системы в свой пул платежных методов.

Value интеграционных партнеров глазами платежных систем

Чаще всего большие платежные системы имеют в своем распоряжении полный набор ресурсов для того, чтобы самостоятельно взаимодействовать с клиентами-мерчантами. Однако продукты и экспертиза некоторых интеграторов c точки зрения операторов платежных систем представляют собой набор уникальных ценностей, помогающих развиваться бизнесу платежной системы.

- Платежная система может делегировать интегратору подключение и обслуживание по разным причинам «неудобных» для прямого взаимодействия мерчантов.

- Платежной системе выгодно перенаправлять надежному интегратору поток запросов на прямое подключение от небольших мерчантов, чтобы избежать неоправданного масштабирования штатных служб.

- Гибкость IT-ресурсов интегратора позволяет передавать на аутсорсинг подключение и сопровождение нестандартных технически сложных проектов.

- В момент включения нового платежного метода в продуктовый пакет развитого интегратора данная система в один момент становится доступна тысячам ранее подключенным к интегратору мерчантов.

Тарифная политика интегратора и партнерские льготы платежных систем

Интегратор формирует коммерческие тарифы для своих b2b-клиентов, исходя из «закупочной цены», предоставленной ему платежной системой с небольшим дисконтом относительно «ритейловой» цены прямого подключения. Ценообразование интегратора происходит в очень небольшом диапазоне между уровнем комиссий платежной системы, предлагаемой мерчантам при прямой интеграции, и минимально рентабельной ставкой продажи, с учетом прямых и косвенных издержек интегратора на каждую операцию, в том числе прямые издержки на комиссии банка, сопровождающей транзакции.

В тех случаях, когда платежная система по какой либо причине, согласившись работать с интегратором, не предоставляет ему достаточный «дисконт», коммерческое предложение интегратора мерчанту, даже с минимальной наценкой в несколько десятых процента, становится неконкурентоспособно относительно тарифа прямой интеграции — за счет дополнительных операционных издержек на обеспечение продукта с единым договором и шлюзом.

В подобной ситуации для мерчантов, подключенных к платежным системам через интегратора, есть три варианта решения проблемы.

Вариант 1. Подключение напрямую к платежной системе по более выгодной ставке: такое решение могут себе позволить, пожалуй, только мерчанты с очень значительным потоком клиентских платежей, проходящих по данной платежной системе, чтобы разница в уровне комиссий на этом потоке могла окупить значительные издержки на технические работы по прямой интеграции и себестоимость регулярных затрат по обслуживанию прямого договора и шлюза подразделениями компании. Как правило, после простого подсчета мерчанты, подключенные к интегратору, в подобных ситуациях склоняются ко второму или третьему варианту решения.

Вариант 2. Сохранить прием платежей по данной платежной системе через интегратора по ставке, менее выгодной, относительно прямого подключения: такое решение принимают обычно мерчанты, которые на момент принятия решения имеют совсем небольшой объем платежей, и денежные потери в фактических цифрах не перекрывают себестоимости затрат на прямую интеграцию и сопровождение прямого договора с этой платежной системой.

Вариант 3. Мерчант принимает решение остаться на интеграторе, но не принимать далее платежи по платежной системе с невыгодной ставкой, исходя из идеи перетекания лояльных клиентов на альтернативные платежные средства.

Таким образом, принятие платежными системами решений о коммерческих условиях для интеграторов, это не только взаимоотношения двух партнеров. Решение прямо касается бизнеса общих b2b-клиентов. Нужно учиться предсказывать реакцию клиентов на то или иное «резкое движение» в ценообразовании и всегда уважать мнение клиентов-мерчантов.

Дружба дружбой, а KPIврозь…

Как уже отмечалось, банки, специализирующиеся большей частью в сфере традиционных оффлайновых продуктов, при необходимости обслуживания электронных платежей обычно привлекают интеграторов в формате полноценного аутсорсинга, без какого-либо дублирования функциональных служб внутри банка. Совсем иначе дело обстоит с платежными системами, для которых электронные платежи составляют базовую специализацию, — такие кредитные организации обычно имеют целый штат собственных служб, сопровождающих работу с мерчантами, включая соответственно и свою коммерческую службу.

Как и любая коммерческая служба в любом бизнесе, собственная служба платежной системы имеет свои KPI. Одним из ключевых KPI для штатных коммерсантов в платежных системах традиционно является количественный показатель подключенных к платежной системе мерчантов. Показатель этот, как одна из метрик результатов коммерческой службы, вполне корректный, но зачастую именно он становится причиной бессмысленной ложной конкуренции между платежной системой и ее интеграционным партнером.

Гонка коммерческой службы платежной системы за «количеством прямых интеграций» порой становится самоцелью: решения о прямом взаимодействии с мерчантом, без участия интегратора, принимаются порой без учета издержек на подключение и поддержку, и эти косты могут быть весьма значительными, если речь идет о нестандартных или сложных кейсах. Кроме того, иногда, для того чтобы убедить крупного клиента в переходе на прямое подключение, некоторые платежные системы применяют ценовой аргумент, снижая комиссию на уровень ниже закупочной ставки интегратора. В результате, если клиент и выбирает прямое подключение, платежная система на выходе имеет нерентабельную комиссию и дополнительные косты на сопровождение отдельного договора.

С одной стороны, платежная система договорилась с интегратором о взаимодействии, с другой — партнера зачастую просто не подпускают к мерчантам, особенно если речь идет о более или менее высокооборотных клиентах, даже в случаях, когда интегратор мог бы обеспечить подключение значительно быстрее, качественнее и практически без затрат для платежной системы.

Не следует забывать и об интересах клиента-мерчанта, для которого каждая прямая интеграция тоже составляет значительные затраты в виде загрузки IT-службы при интеграции (или оплаты услуг IT-аутсорсеров), трудозатраты менеджеров, юристов, бухгалтерии на подписание и сопровождение прямого договора.

Хочется верить, что отдельные проблемы взаимоотношений интеграторов и платежных систем — всего лишь следствие того, что рынок электронных платежей еще относительно молодой, и со временем роли участников этого рынка устоятся в соответствии с практической логикой. И интеграционные партнеры будут восприниматься платежными системами не просто как посредники, а исключительно как эффективный партнер и помощник собственной коммерческой службы при обслуживании общих b2b-клиентов рынка eCommerce.

В мае 2020 года многие воронежские клиенты одного из самых популярных банков узнали о пересмотре тарифов. Теперь переводить без комиссии можно не более 50 тыс. рублей в месяц, даже если деньги предназначены клиенту того же банка, а карта получена в Воронеже. Для переводов свыше этого лимита банк рекомендует оформить платную подписку либо платить комиссию в 1% от отправляемой суммы.

Однако есть альтернативный вариант – федеральная Система быстрых платежей (СБП), которая появилась в России еще в прошлом году. Этот разработанный Центробанком сервис позволяет переводить клиентам других банков из любых регионов России 100 тыс. рублей в месяц без комиссии. Как подключиться к системе и пользоваться ею, корреспондент РИА «Воронеж» выяснила у специалистов отделения по Воронежской области ГУ Банка России по ЦФО.

Что такое система быстрых платежей?

Система быстрых платежей – инфраструктурный проект национального значения, направленный на содействие конкуренции между банками и снижение стоимости платежей для россиян. СБП разработана Банком России и Национальной системой платежных карт, запущена в промышленную эксплуатацию с 28 января 2019 года.

Система позволяет физическим лицам мгновенно переводить деньги по номеру мобильного телефона себе или другим людям вне зависимости от того, в каком банке открыты счета отправителя или получателя средств. Для перевода не нужно знать номер счета или реквизиты карты – достаточно номера телефона и названия банка получателя.

В июле 2019 года президент России Владимир Путин подписал закон, который среди прочего обязал все российские кредитные организации подключиться к Системе быстрых платежей. К сентябрю 2020 года с СБП должно работать 95% платежного рынка страны.

К лету 2020 года к Системе быстрых платежей подключены 63 российских банка, но не все они спешат рассказывать о ней клиентам, так как у большинства действуют свои тарифы на переводы. В мобильных приложениях многих банков подключение опции спрятано в самом низу меню. С полным списком подключенных к СБП банков можно ознакомиться на сайте проекта.

Есть ли какие-то ограничения в СБП?

Физические лица могут переводить без комиссии не более 100 тыс. рублей в месяц.

Второе ограничение – получатель средств должен дать согласие на получение денег через Систему быстрых платежей. Это бесплатно и делается в мобильном приложении его банка за минуту. Если человек не активировал систему, то переслать ему деньги через СБП не получится. Именно поэтому так важно рассказывать родственникам и знакомым о новом проекте Центробанка.

Кроме того, в одном из самых популярных российских банков не получится перевести деньги клиенту этого же банка через СБП – только через внутреннюю систему банка, где лимит составляет 50 тыс. рублей. Эту проблему можно обойти, если у вас есть приложение и карта другого банка. Смысл в том, чтобы платеж совершался на карту другой кредитной организации.

А вот если вы оплачиваете через эту систему какие-то товары или услуги юридического лица, совершенно не важно, открыт ли у организации счет в другом банке или том же, что и у вас.

Какую комиссию возьмут за перевод свыше 100 тыс. рублей в месяц?

Если сумма перечислений через СБП выше этого лимита, банки вправе брать до 0,5% от суммы перевода, но не более 1,5 тыс. рублей. Такие тарифы Банк России установил с 1 мая 2020 года бессрочно.

Сколько денег можно перевести за один раз?

Максимальная сумма одного денежного перевода – 600 тыс. рублей, минимальная не ограничена. Однако у банков могут быть свои лимиты, поэтому лучше заранее уточнить этот момент в вашей кредитной организации.

Как подключить СБП?

Если вы хотите отправлять и получать деньги через СБП вы, как абонент, должны быть подключены к системе. Это делается через мобильные приложения банков, подключенных к СБП, как со смартфона или планшета, так и с компьютера.

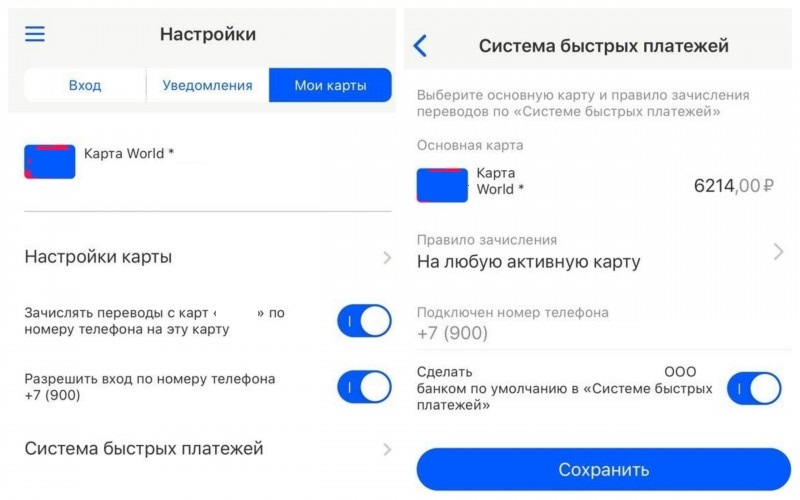

В одних банковских приложениях путь к подключению к системе таков: Настройки – Мои карты – Система быстрых платежей.

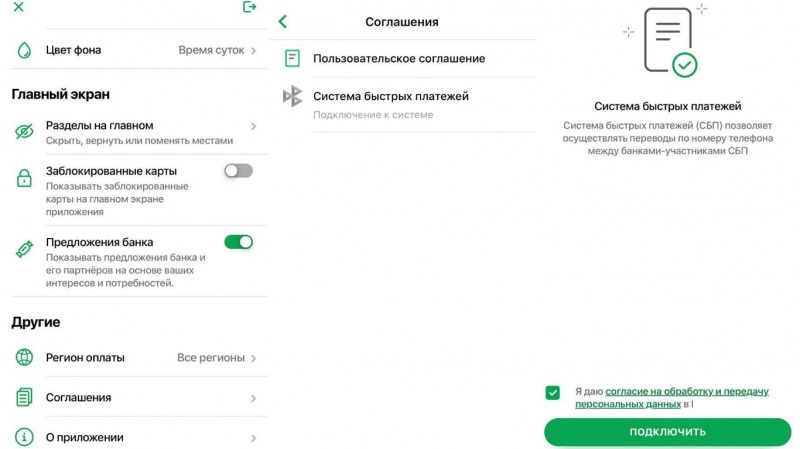

В других шагов может быть больше: Профиль – Настройки – Соглашения – Система быстрых платежей. Внимательно изучите меню мобильного приложения своего банка, и вы обязательно обнаружите нужную опцию.

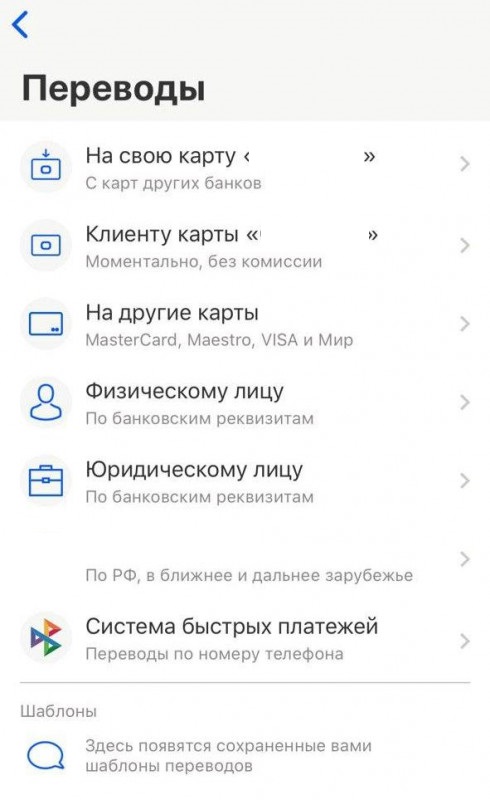

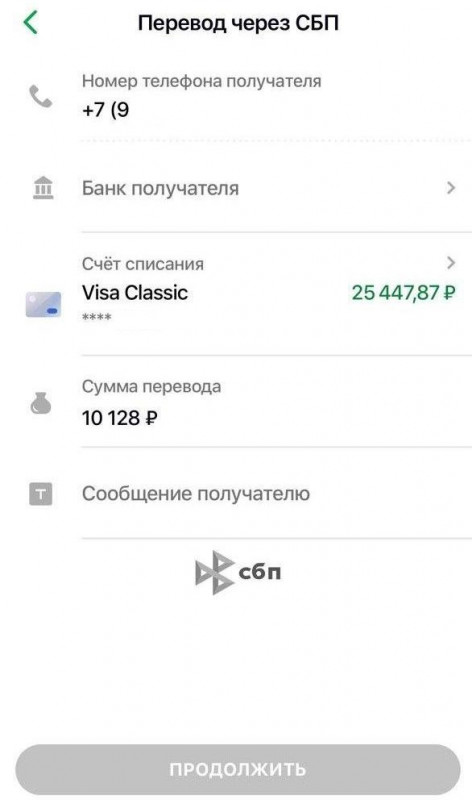

Как перевести деньги через СБП?

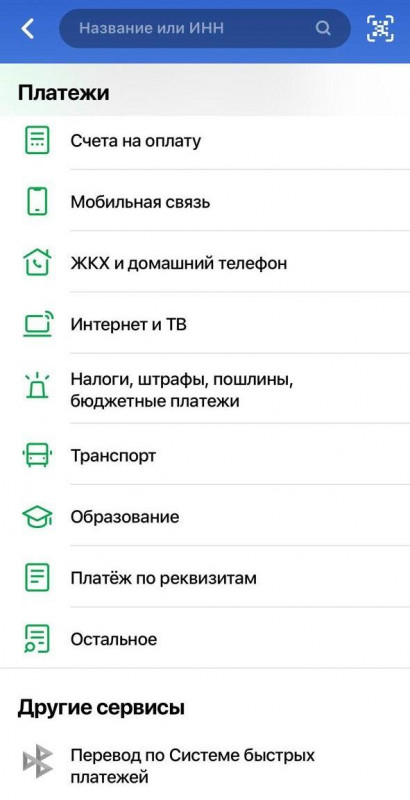

Откройте приложение банка и воспользуйтесь его индивидуальным меню. В одном из самых популярных в России банков следует нажать: Платежи – Другие сервисы – Перевод по Системе быстрых платежей.

В другом – проще: Перевести – Система быстрых платежей.

Во всех приложениях потребуется указать номер телефона получателя (вбить вручную или выбрать из списка контактов в смартфоне), название его банка и сумму перевода. При желании можно добавить пояснительное сообщение.

Если у вас не получается найти функцию СБП в меню, зайдите на сайт системы и кликните на иконку вашего банка в списке подключенных кредитных учреждений. Откроется страничка с инструкцией именно для вашей кредитной организацией.

Обязательно проверьте, верно ли указаны данные, и, если все корректно, подтвердите перевод. Деньги поступят на счет получателя через несколько секунд, а вы получите уведомление о списании средств.

Можно ли сделать перевод юрлицу или ИП?

Да, СБП позволяет не только делать переводы между счетами граждан, но и оплачивать товары и услуги различных компаний. Это можно оформить как переводом, так и с помощью QR-кода.

Если у человека несколько счетов в одном банке, может ли он выбрать, с какого делать перевод?

Когда клиент заключает договор с банком, в нем всегда указывается счет для любых видов зачислений. Он и будет использоваться при расчетах. Если по каким-то причинам вы хотите делать переводы с другого – можете его изменить. Для этого не обязательно идти в банк, такая опция доступна на сайтах и в мобильных приложениях кредитных организаций.

Аналогичные правила действуют и для получателя средств – деньги будут зачислены на тот счет, который указан в договоре.

Можно ли отменить перевод, если по ошибке перевел не на тот номер?

Отозвать перевод, сделанный по номеру телефона, не получится. Есть возможность вернуть деньги уже после перевода, но вы сможете сделать это только с согласия получателя и его банка (как это сделать, вам расскажут в вашем кредитном учреждении). Так как нельзя быть уверенным, что человек согласится вернуть внезапно свалившийся на него денежный перевод, как можно внимательнее проверяйте данные получателя до подтверждения операции.

Насколько активно россияне пользуются системой?

По данным на начало июня 2020 года, по России в Системе быстрых платежей проведено около 16 млн операций почти на 135 млрд рублей. Из них более половины приходится на 2020 год.

Заметили ошибку? Выделите ее мышью и нажмите Ctrl+Enter

В 2018 году ассоциация «Финтех» собирается запустить межбанковскую платформу мгновенных платежей. Это позволит «физикам» осуществлять быстрые платежи, используя для идентификации номер телефона, адрес электронной почты и аккаунт в социальной сети.

Мгновенные розничные платежи (Р2Р) не новинка. Системы Р2Р-переводов с успехом практикуют соцсети и мессенджеры (например, Facebook), платежные сервисы («Яндекс.Деньги», QIWI), торговые площадки (Alipay и PayPal), активно развивают системы, предлагающие мгновенные денежные переводы Apple и Google.

Запуск такой системы — это тренд будущего. С ее помощью в перспективе будет идти основная часть денежных переводов. Уже сегодня многие люди вместо привычных компьютеров используют для коммуникации мобильные телефоны и с их помощью предпочитают оплачивать услуги и переводить деньги.

Преимущество мгновенных платежей в том, что это быстро, удобно и можно делать из любого места. С помощью мобильных телефонов и соцсетей за пару кликов люди хотят оплачивать нужную услугу или товар, переведя деньги на номер телефона владельца магазина или через привязанные к соцсетям странички платежных сервисов в Интернете. Также можно, не сильно напрягаясь, переводить деньги со своего счета на счета друзей, коллег, родственников.

Количество и объем безналичных операций по картам в России постоянно растут. По данным Банка России, за 2017 год количество операций физлиц с картами выросло на 34% — с 17,8 млрд до 23,4 млрд. Оборот (включая операции за рубежом) увеличился на четверть. Доля оплаты товаров и услуг возросла с 25% в 2016 году до 26% на конец 2017-го.

При этом в банках система мгновенных платежей пока не очень развита, и это один из главных ее недостатков. Большинство российских банков для перевода денег между клиентами используют два традиционных способа — платежные реквизиты или перевод с карты на карту. Во всех способах необходимо заполнение 20-разрядного номера счета и БИК банка или 16-значного номера карты, что крайне неудобно для человека, который хочет отправить деньги с мобильного телефона. Однако если счет отправителя и получателя находятся в одном банке, то в мобильном приложении банка достаточно указать номер телефона и сумму перевода. Этим сервисом, например, активно пользуются клиенты Сбербанка, на который приходится значительная доля в сегменте переводов физлиц по картам. Его система мгновенных платежей — самая удачная на сегодняшний день в России. Также вполне удачной и технически правильной можно назвать платформу Райффайзенбанка, которую он запустил совместно с Mastercard.

Систему мгновенных переводов в межбанковском пространстве также создали и активно развивают международные платежные системы Mastercard и Visa. Например, при переводе денег по номеру телефона получателю приходит ссылка, по которой он должен подтвердить возможность получения денег, введя необходимые данные (обычно номер карты, на которую получатель желает получить денежные средства). После подтверждения перевод денег осуществляется мгновенно. К внедрению платформы мгновенных переводов приступила российская платежная система «Мир».

Но пока система мгновенных платежей доступна всего лишь у нескольких российских банков. Было несколько неудачных инициатив по запуску банками платформ моментальных платежей: идеи были не до конца продуманными и не вызвали интереса пользователей. Например, были попытки запустить платформу, в рамках которой можно делать быстрые переводы только банкам — участникам этой платформы, что ограничивало пользователей. Очевидно, что единая платформа должна обеспечить техническую возможность для моментальных переводов на любые карты любых банков. Только в этом залог развития и популярности такой системы.

Сейчас российские банки готовы выходить на рынок моментальных платежей и нуждаются в хорошей платформе. На ее создание требуются не такие уж огромные суммы. Поэтому могу предположить, что скоро системы мгновенных платежей появятся практически повсеместно. В создании такой системы заинтересованы и небольшие банки. Они, в отличие от крупнейших банков страны, не могут позволить себе создавать собственные платформы. И поэтому готовы поддержать любую инициативу по объединению платформ у нескольких небольших банков и вкладываться в их развитие.

Объединенные платформы — это не только инициатива участников, их развитие поддерживает и регулятор. Более того, недавно в СМИ появилась информация о том, что ЦБ работает над собственной системой моментальных платежей для физических лиц, к которой смогут присоединиться другие кредитные организации.

Появление системы, позволяющей переводить средства быстро и удобно, с использованием минимального объема предоставляемых сведений, нужно банкам, чтобы успевать за потребностями потребителей и развитием технологий. Она будет способствовать снятию межбанковских барьеров и развитию рынка платежных услуг, позволит банкам предложить клиентам быстрые и удобные сервисы в дополнение к традиционным.

Это дополнительный инструмент, который, безусловно, должен «перетянуть» на себя значительную часть денежных переводов. Однако востребованность и популярность платформы будет зависеть именно от технологии и предложенного интерфейса: будет ли технология предусматривать возможность перевода не только на счет, но и на карту или на номер телефона пользователя. Сможет ли клиент-получатель выбирать, на какой счет, карту, номер телефона он хочет получить деньги, и где происходит это выбор — например, в мобильном банке банка-получателя или на ином ресурсе. Можно ли сделать перевод на счет, карту любого банка, или необходимо, чтобы банк стал участником платформы быстрых платежей. От всех этих условий и будет зависеть, какая часть переводов перейдет на технологию быстрых платежей.

Итак, система мгновенных платежей имеет плюсы и минусы для обычного человека. Очевидный плюс — скорость в переводе денег. Минусом является относительно низкая распространенность мгновенных платежей, доступность которых зависит от конкретного банка. К тому же мгновенные переводы привязаны к мобильным телефонам. А значит, у них есть важный недостаток, о котором не все задумываются, — киберриски.

Мнение автора может не совпадать с мнением редакции

Российские банки сообщили об участившихся проблемах при переводе средств через СБП Клиенты банков — участников Системы быстрых платежей испытывают трудности с отправкой переводов в Сбербанк, сообщили РБК в кредитных организациях. В частности, у ВТБ лишь десятая часть таких операций проходит успешно  Фото: Сергей Фадеичев / ТАСС

Фото: Сергей Фадеичев / ТАСС

Банки зафиксировали значительный рост доли неуспешных денежных переводов через Систему быстрых платежей ЦБ после того, как к ней присоединился Сбербанк. Основная причина отказов в проведении операций — дополнительное согласие на получение переводов через СБП, которое Сбербанк просит от своих клиентов, рассказали РБК представители кредитных организаций.

Сбербанк сначала отказался от комментариев. После публикации материала представитель банка заявил, что «на первом этапе внедрения сервиса, до получения критической массы согласий пользователей, возможны неудачные переводы». «С ростом количества полученных согласий процент успешных транзакций будет расти», — прогнозируют в банке. Опция подключения и отключения переводов, как отмечают в кредитной организации, «реализована для предоставления возможности клиентам гибко управлять функционалом, в том числе учитывает потребность клиентов самостоятельно ограничивать поступление средств по номеру телефона».

Сбербанк начал постепенно подключать своих клиентов к СБП в конце марта и к концу мая, по данным ЦБ, подключил всех своих клиентов. Изначально присоединяться к системе Сбербанк не хотел, но был вынужден это сделать из-за внесенных в законодательство поправок, требовавших подключиться к СБП системно значимым банкам. Сама СБП отчасти создавалась как конкурент системе денежных переводов Сбербанка по номеру телефона, первоначально работавшей только между клиентами самого банка.

«Неудачные переводы» в Сбербанк

Число попыток клиентов ВТБ, желающих перевести деньги получателю в Сбербанк через Систему быстрых платежей, существенно превышает число фактически проведенных переводов, утверждает представитель банка: «По нашей статистике, лишь десятая часть таких операций оказывается успешной. Из ВТБ в адрес клиентов Сбербанка с помощью СБП совершено переводов на 300 млн руб., объем неудачных попыток, возникших из-за отказа на стороне банка-получателя, составляет 3 млрд руб.». Ранее уровень одобрения исходящих переводов клиентам сторонних банков превышал 90%, но с мая этого года он снизился в два-три раза, уточнили в банке.

«Основная причина заключается в том, что клиентам Сбербанка необходимо дополнительно дать свое согласие на входящие переводы в рамках СБП. Без него клиенты ВТБ и других банков-участников не могут перевести им средства», — пояснил представитель ВТБ. Эту же тенденцию фиксируют в Альфа-банке, Газпромбанке, «Ак Барсе» и Абсолют Банке. Не заметили роста доли неудачных переводов в СБП после подключения Сбербанка только в Райффайзенбанке.

«По переводам в сторону Сбербанка действительно присутствуют ошибки, которые вызваны отсутствием разрешения на получение перевода у получателя. Доля таких ошибок действительно сейчас велика», — констатировал представитель Альфа-банка. Управляющий директор Абсолют Банка (у которого сейчас в структуре всех переводов по СБП 30% занимают операции между его клиентами и клиентами Сбербанка) Антон Павлов рассказал РБК, что в случае неуспешных попыток при переводе в Сбербанк юзер видит два типа сообщений. Первый — «технологические работы в банке получателя. Попробуйте повторить через некоторое время», второй — «свяжитесь с получателем средств и уточните реквизиты для зачисления денежных средств».

«Даже в случае, когда клиенты подключили все по инструкции, сам Сбербанк при звонке в их контакт-центр предлагал для начала обращаться в офис банка-отправителя, так как с их точки зрения все сервисы подключены», — пояснил Павлов.

Банк «Зенит» в июне зафиксировал рост количества обращений от клиентов насчет переводов через СБП, сообщил заместитель председателя правления банка Дмитрий Юрин. Два собеседника в крупных банках также подтвердили в беседе с РБК наличие проблемы. Один из них уточнил, что в его банке более 60% операций в СБП являются неуспешными переводами в Сбербанк.

Клиенты Промсвязьбанка и Сбербанка провели между собой более 10 тыс. транзакций на 76 млн руб., сообщила руководитель центра компетенций инновационных технологий цифрового бизнеса ПСБ Ольга Алексюк. Она не ответила прямо, есть ли сложности с отправкой переводов, но уточнила, что банк всегда информирует своих клиентов, почему они не могут совершить перевод, что сводит число неудачных операций к минимуму.

Сложная активация услуги

В Сбербанке действительно нужно совершить неочевидные действия, чтобы найти и активировать функцию подключения СБП, отмечает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова (активация возможна в разделе «Соглашения» в настройках приложения или личного кабинета). Надо отдельно подключать отправку и получение платежей, а также иметь последнюю версию мобильного приложения, в то время как в подавляющем большинстве российских банков дополнительных действий по подключению СБП не требуется, отметила эксперт.

Необходимость акцептировать подключение двух вроде бы взаимосвязанных услуг (отправки и получения переводов) может иметь два резона, рассуждает партнер юридической компании НАФКО Павел Иккерт. С одной стороны, они могут быть технически не взаимосвязаны, несмотря на очевидность наличия такой связи для пользователя, то есть с точки зрения банка речь идет о двух совершенно разных действиях — списании средств со счета клиента и зачисления на него средств. Соответственно, де-юре клиент должен подтвердить свое согласие на подключение как услуги перевода денежных средств, так и их получения, отмечает юрист.

С другой стороны, можно предположить, «что это может быть искусственным барьером, который банк создает в целях развития собственной инфраструктуры, обеспечивающей переводы внутри самого банка», допускает Иккерт. «Если функцию получения переводов из других банков в приложении конкретной организации нужно включать, следовательно, по умолчанию она выключена», — указывает он, добавляя, что это может быть сопряжено с трудностями у пользователей, которые могут не подозревать, что им такая функция доступна вообще. «Впрочем, сам факт наличия возможности включения этой услуги означает, что банк действует в рамках закона», — заключил юрист.

Для решения проблемы банки информируют своих клиентов через соцсети и официальные сайты о настройках, которые нужны для удачной отправки денег в Сбербанк. ВТБ разработал пошаговую инструкцию в своем мобильном приложении, которую можно отправить через мессенджеры адресатам в Сбербанке, чтобы они смогли принять перевод. Внедрение подсказок в свое приложение рассматривает и Газпромбанк.

По расчетам ВТБ, ограничения на стороне Сбербанка снижают потенциальный объем переводов через СБП примерно в 2,5 раза. «Объем операций в СБП с приходом в систему Сбербанка вырос, но пока не так значительно, как ожидалось. Ежедневный прирост оборотов в начале июня находится в пределах 10%, хотя изначальные прогнозы на июнь были на уровне 40% роста. Общий объем проведенных транзакций клиентами ВТБ в СБП за три недели с 13 мая составил более 7 млрд руб.», — указал представитель ВТБ.

Отказы в проведении операций, скорее всего, носят временный характер для всех игроков, которые недавно подключились к СБП, поскольку на то, чтобы большая часть клиентской базы освоила новый сервис, нужно время, считает исполнительный директор по развитию банка «Русский стандарт» Елена Петрова.

Банк России и Национальная система платежных карт (НСПК) запустили СБП в начале 2019 года — она позволяет переводить денежные средства между счетами разных банков по номеру телефона. Глава Сбербанка Герман Греф неоднократно критиковал СБП. «Зачем регулятору создавать альтернативно-принудительное счастье вместо отслеживания недискриминационного партнерства, для меня неясно», — отмечал он. В свою очередь глава ЦБ Эльвира Набиуллина перед запуском СБП говорила, что отдельные игроки хотели бы сохранить свое монопольное положение на рынке переводов и доходность от них, что является серьезным препятствием для развития конкуренции на рынке платежей и доступности финансовых услуг для населения.

По последним открытым подсчетам Федеральной антимонопольной службы, доля Сбербанка на рынке денежных переводов составляет 94%. В прошлом году россияне совершили 6,4 млрд переводов на 35,6 трлн руб., следует из статистики ЦБ. За год работы СБП ее пользователи перевели друг другу около 70 млрд руб., совершив более 8 млн операций. ЦБ в качестве одной из мер поддержки экономики в условиях пандемии с 1 мая 2020 года запретил банкам взимать комиссии с клиентов за переводы через СБП на сумму не более 100 тыс. руб. в месяц, при превышении лимита пользователям надо будет заплатить 0,5% от перевода.